Чтобы получить информацию по остаток по кредиту, нужно быть лицом, указанным в кредитном договоре, то есть заемщиком, либо получить информацию из кредитного договора от гражданина, на которого был оформлен кредит. Так или иначе потребуется доступ к личной информации заемщика и кредитного договора. С информацией на руках можно прийти лично в отделение банка и там узнать остаток, или воспользоваться банкоматом (нужно будет указать номер кредитного договора). Для получения необходимой информации подойдет также доступ к личному кабинету заемщика на официальном сайте банка, в котором был взят кредит. Большинство банков предоставляют возможность подключить услугу «смс-уведомление», тогда информация по кредитному остатку будет присылаться заемщику сразу после внесения ежемесячного платежа; услуга обычно платная – не больше 100 рублей/месяц.

Способы узнать остаток по кредиту

Узнать остаток кредита по номеру договора

Информация об остатке при личном обращении

Можно ли узнать информацию по телефону и SMS?

Информация об остатке в БКИ

Как узнать остаток по кредиту через интернет?

Другие способы узнать остаток по кредиту

Способы узнать остаток по кредиту

Поскольку узнать остаток по кредиту можно разными способами, каждый клиент банка, заинтересованный в получении этой информации, сможет выбрать для себя наиболее удобный и тем сэкономит свое время. Способы узнать кредитный остаток:

- зайти в личный кабинет на сайте банка;

- получить информацию по СМС;

- прийти лично в отделение банка;

- запросить информацию в БКИ;

- воспользоваться банкоматом.

Мы подробнее расскажем о каждом способе. Но нужно понимать, что дать универсальную инструкцию нет возможности, так как процедура получения информации в каждом банке может иметь свои особенности. Однако актуальность приведенных ниже рекомендаций неоспорима, и они обязательно помогут вам решить свою проблему.

Узнать остаток кредита по номеру договора

Банкоматы находятся на каждом шагу в крупно населённых городах, поэтому найти такой поблизости от дома или места работы не составит проблем. Чтобы узнать остаток по кредиту в банкомате необходимо знать номер кредитного договора. Этот номер указан непосредственно в самом бумажном экземпляре договора, который хранится у заемщика, найти номер можно на одном из первых листов. Номер нужно записать на отдельную бумагу или в телефон и уже с ним прийти к банкомату.

Функциональное меню банкоматов отличается, поэтому нет возможности дать подробную инструкцию к действию. Разобраться с меню самостоятельно и без проблем и найти нужную сенсорную кнопку – не сложно. Например, чтобы узнать остаток по кредиту в Сбербанке, необходимо найти кнопку «Личный кабинет» и далее уже следовать понятной инструкции: ввести номер договора, запросить баланс.

Если возникают сложности, можно попросить о помощи менеджеров банка, которые обычно находятся подле банкоматов и консультируют клиентов по тем или иным вопросам, связанным с обслуживанием по пластиковым картам. Банкомат находится не в фойе офиса банка? Попросите о помощи стоящих за вами в очереди людей, скорей всего они обладают нужными вам сведениями и смогут помочь.

Информация об остатке при личном обращении

Самый простой и верный способ получить любые сведения по кредиту, включая остаток, прийти лично в отделение банка и обратиться в одно из окон. Если в банке напротив каждого окна очередь, и вы не знаете куда встать, спросите об этом консультанта, находящегося в фойе офиса. Назвав ему свою причину прихода, он укажет вам «верный путь» к решению проблемы.

Менеджеру банка нужно будет назвать свои личные данные, а также номер кредитного договора. На всякий случай возьмите с собой документ, удостоверяющий личность, и лучше взять сам экземпляр договора. Сотрудник введет представленные вами данные в компьютер и выдаст нужную информацию в течение 3-5 минут.

Можно ли узнать информацию по телефону и SMS?

Почти у каждого банка есть горячая линия, на которую можно обращаться с любым вопросом. Узнать номер можно, например, из рекламы банка, или найти его в самом договоре (обычно контакты организации находятся на последней странице). Позвоните по номеру горячей линии и сообщите оператору свою проблему. Он перенаправит вас на специалиста, решающего подобные вопросы, либо сам предоставит нужную информацию.

Для подтверждения своей личности необходимо будет назвать ФИО, потребуется также номер кредитного договора, и, возможно, дополнительная информация. Если совершать звонок имея перед глазами кредитный договор и быть готовым предоставить информацию из него оператору, то проблем не будет, и вы узнаете кредитный остаток всего за несколько за несколько минут.

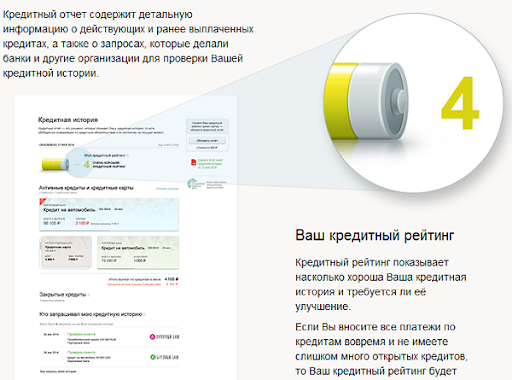

Информация об остатке в БКИ

В Российской Федерации существует несколько кредитных бюро, которые являют собой организации имеющие сведения по кредитным историям граждан. Прежде чем обращаться в кредитное бюро, нужно выяснить, является ли оно партнером банка, в котором был взят кредит, остаток по которому нужно узнать. Для этого можно посетить сайт кредитного бюро или прийти лично в офис организации.

Простейший способ узнать информацию по своей кредитной истории – зайти на официальный сайт Центрального Банка России и ознакомиться с разделом «кредитные истории». Там же, в режиме онлайн, можно заказать справку из ЦККИ (центральный каталог кредитных историй), в ней будет полная информация по всем кредитам, которые когда-либо брал гражданин, какие на нем «висят» просрочки, есть ли задолженности и так далее. Услуга является платной, но позволяет получить наиболее полные и актуальные данные.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Другие способы узнать остаток по кредиту

Альтернативные способы узнать кредитный остаток существуют, их несколько.

- «Уведомление на электронную почту». Способ представляет собой услугу, которую придется подключить самостоятельно. Для этого нужно зайти в личный кабинет на официальном сайте вашего банка или посетить офис и попросить менеджера подключить нужную услугу. Работает «уведомление на электронную» подобно услуге «СМС-уведомление»: информирует клиента после внесения кредитного платежа о зачисленной сумме и кредитном остатке посредством отправки на номер мобильного телефона сообщения с информацией, только услуга «уведомления на электронную почту» сведения отправляет уже не на мобильный телефон, а на E-mail, который клиент банка укажет при подключении этой услуги.

- Мобильное приложение. Современные гаджеты типа смартфон имеют выход в интернет и поддерживают специальные программы. С помощью официальных приложений финансовых организаций можно получать полноценный доступ к клиентскому личному кабинету, управлять услугами, производить платежи и узнавать остаток по кредиту. Будьте бдительны и пользуйтесь только официальными приложениями, ссылку на скачивание которых можно получить на сайте вашего банка.

Оба способа предполагают наличие интернета у клиента, а также умение пользоваться программным обеспечением для мобильных устройств и электронным почтовым ящиком.

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

- через устройства приема и выдачи наличности;

- при помощи сотрудника банка;

- посредством SMS;

- в Личном кабинете на портале кредитора;

- через базу БКИ.

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Многие пользователи по-прежнему уточняют всю информацию в банке, и вопрос: «Как узнать остаток задолженности по кредиту?» для них неактуален. Этот вариант наиболее затратный по времени. Однако он является самым точным. При посещении офиса нужно представить менеджеру по работе с ФЛ паспорт и кредитный договор. Этих документов достаточно для проведения идентификации и уточнения запрошенных сведений. Специалист быстро проверит информацию, и ответит, сколько еще осталось выплачивать.

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Внимание!

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

FAQ

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.

В 2019 г. банки одобрили 33,9% от общего числа заявок, поданных на разные виды кредитов (по данным НБКИ, одного из крупнейших БКИ).

Значит, более 60% россиян, желающих получить кредит, получили отказ.

Основная причина отказа – плохая кредитная история.

Эксперты советуют – чтобы не потерять время и нервы, перед подачей заявки на кредит, проверьте свою кредитную историю!

Давайте разбираться, что такое кредитная история и как ее проверить.

Что такое кредитная история?

Кредитная история – досье заемщика перед кредиторами. В ней хранится информация обо всех кредитах, займах и о платежном поведении заемщика – как заемщик исполняет обязательства по кредитам, есть ли просрочки по платежам, штрафы, пени и т.п.

Это, своего рода ваше финансовое резюме.

Кредитная история может быть:

- Хорошей – заемщик своевременно оплачивает платежи или погасил кредиты в срок.

- Плохой – есть просрочки по платежам (регулярные ежемесячные, длительные просрочки, погашение кредитов за счет продажи залогового имущества, судебные иски по кредитным договорам и т.п.). Если в кредитной истории зафиксировано большое количество запросов и отказов в выдаче кредитов – это тоже минус.

- Нулевой – человек не брал кредиты.

Если кредитная история хорошая – то это еще и ваш актив.

Запросить вашу кредитную историю могут банки перед выдачей кредита, потенциальные работодатели, если вы устраиваетесь на новую работу, страховые компании, работники следственных и судебных органов.

Где хранится?

Хранится кредитная история в бюро кредитных историй. Срок хранения – 10 лет с момента последнего изменения информации в кредитной истории.

Бюро кредитных историй (БКИ) – компания, которая формирует и хранит кредитные истории, предоставляет кредитные отчеты.

По состоянию на 14.02.2020 г. зарегистрировано 11 БКИ.

Узнать их перечень можно из Государственного реестра бюро кредитных историй на сайте ЦБ РФ.

Около 90% кредитных историй хранится в крупнейших БКИ:

- АО «Национальное бюро кредитных историй»

- ЗАО «Объединенное Кредитное Бюро»

- ООО «Эквифакс Кредит Сервисиз»

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит.

Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п. - После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик – это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

- Платно.

- Бесплатно.

Как проверить кредитную историю платно?

Нужно выбрать посредника, который по запросу составит список БКИ, где хранятся ваши кредитные истории и выдаст их вам.

Посредниками выступают интернет-порталы, банки, кредитные брокеры и др.

Цена вопроса – от 299 руб.

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю – с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

- Выбираем «Заполнить заявку в электронном виде».

- Заполняем и отправляем заявку.

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО

«Национальное бюро кредитных историй» - ЗАО

«Объединенное Кредитное Бюро» - ООО «Эквифакс

Кредит Сервисиз»

- Делаем онлайн запрос в БКИ.

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Подводим итоги

- Хорошая кредитная история – ваш актив, финансовый паспорт для банков, потенциальных работодателей, страховых компаний.

- За состоянием кредитной истории нужно следить и проверять ее минимум 1 раз в год.

- В России действуют 11 БКИ. Часто кредитная история хранится сразу в нескольких из них.

- Узнать кредитную историю можно:

- Платно с помощью посредников;

- Бесплатно самому – 2 раза в год.

- Для самостоятельной бесплатной проверки кредитной истории удобно использовать портал Госуслуги.

- Вот алгоритм, как узнать кредитную историю бесплатно, не выходя из дома:

- Через портал Госуслуги» заказать список БКИ, в которых хранится кредитная история.

- Сделать онлайн-запрос в БКИ.

- Получить отчет в личный кабинет на сайте БКИ и изучить его.

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

1.Что такое кредитная история и зачем она нужна?

Если вы не помните, перед какими банками у вас есть задолженность и в каком размере, проверить это можно, изучив свою кредитную историю. Это документ, содержащий информацию о ваших кредитах и займах, индивидуальный рейтинг (при наличии), а также информацию об источниках формирования кредитной истории и о пользователях, которым выдавались кредитные отчеты.

Банки и другие кредитные организации в обязательном порядке направляют такую информацию в бюро кредитных историй (БКИ). Банки могут направлять информацию в разные БКИ. Таким образом, ваша кредитная история может храниться в нескольких бюро.

Если вы никогда не заключали договоров кредита (займа), кредитной истории у вас нет.

2.Как узнать, где хранится моя кредитная история?

Узнать, в каких бюро кредитных историй хранится информация о ваших кредитах и займах, можно:

- онлайн, направив запрос через сайт Центробанка (потребуется информация из документа, удостоверяющего личность и код субъекта кредитной истории);

- онлайн, на портале госуслуг (услуга доступна только для подтвержденной учетной записи);

- лично, обратившись в любой банк или любое бюро кредитных историй (потребуется только документ, удостоверяющий личность).

3.Как запросить кредитную историю в бюро кредитных историй?

Получив информацию о том, в каком из бюро кредитных историй хранится ваша кредитная история, вы сможете запросить отчет по ней непосредственно у БКИ.

Процедура направления запроса может различаться в зависимости от конкретного БКИ. Как правило, это можно сделать:

- по почте (требуется нотариальное заверение подписи);

- лично в вашем БКИ или сотрудничающей с ним организации, оказывающей финансовые услуги;

- при помощи электронного документа с использованием усиленной квалифицированной или простой электронной подписи (с получением ключа при личной явке);

- в форме телеграммы, заверенной оператором связи при предъявлении паспорта или иного документа, удостоверяющего личность.

Бесплатно получить кредитную историю в каждом бюро кредитных историй можно два раза в год, при этом на бумажном носителе — не чаще 1 раза в год. За последующие (в течение года) обращения БКИ вправе взимать плату.

4.Как оспорить кредитную историю?

Вы можете оспорить информацию, содержащуюся в вашей кредитной истории, подав в БКИ, в котором она хранится, заявление о внесении изменений и (или) дополнений.

В течение 20 рабочих дней со дня регистрации вашего заявления БКИ обязано провести дополнительную проверку содержащейся в кредитной истории информации, запросив ее у банка, к которому она относится.

Банк обязан в течение 10 рабочих дней со дня получения запроса БКИ, предоставить ему информацию, подтверждающую достоверность оспариваемых сведений, или исправить вашу кредитную историю. В последнем случае бюро кредитных историй обновит или аннулирует вашу кредитную историю.

О результатах рассмотрения вашего заявления бюро кредитных историй обязано в письменной форме сообщить вам по истечении 20 рабочих дней со дня его регистрации. Если вы не согласны с решением БКИ, вы можете оспорить его через суд.

5.Чем грозят задолженности по кредитам?

При неуплате кредита (займа) кредитная организация может начислить пени, прибегнуть к помощи коллекторов или обратиться в суд.

Если суд примет решение в пользу кредитной организации, на имущество, денежные средства и другие ценности, находящиеся на счетах и вкладах должника, могут наложить арест.

При злостном уклонении от погашения кредита в крупном размере (более 2,25 млн рублей) возможна уголовная ответственность. Максимальным наказанием в таком случае будет лишение свободы на срок до двух лет.

Неисполнение заемщиком долговых обязательств несет серьезные последствия, начиная от начисления штрафов и заканчивая изъятием имущества. Поэтому при наличии просрочек, важно знать свою задолженность по кредиту. А уточнить ее можно несколькими простыми способами.

- Что такое задолженность по кредиту?

- Чем опасны долги по кредитам?

- Для чего необходимо проверять кредитную задолженность?

- Способы проверки задолженности

- Ответы на частые вопросы от эксперта

- Что делать, если выявлены долги по кредитам?

- Что нельзя делать при наличии кредитной задолженности?

Что такое задолженность по кредиту и почему она появляется?

Кредитование для многих – единственный способ стать обладателем дорогостоящей бытовой техники, машины или собственного жилья. Однако при обращении в банк, далеко не все трезво оценивают свои финансовые возможности. И зачастую возврат заемных средств становится неподъемной ношей.

В юриспруденции используется такое понятие, как ссудная задолженность. В нее изначально включается сумма, выданная клиенту, и проценты за пользование займом. При появлении просрочек к ней прибавляются штрафы и пени, начисленные за ненадлежащее исполнение заемщиком обязательств.

%colored_text_box=1%

Причин появления такой проблемы несколько:

- Забывчивость клиента. Человек, взяв займ на небольшую сумму, просто забывает его погасить.

- Неправильное планирование бюджета. Заемщик нерационально распределяет полученный им месячный доход, из-за чего средств на оплату кредита просто не остается.

- Изменение финансового положения. Чаще всего такое бывает при увольнении и невозможности быстро найти новый источник дохода.

- Намеренные действия. Гражданин оформляет кредит, не имея при этом планов его погашать. В этом случае можно говорить о мошенничестве, подлежащем уголовному преследованию.

- Просрочки ради интереса. Существует категория людей, допускающих просрочки с целью посмотреть на реакцию банка или пообщаться с коллекторами.

%colored_text_box=2%

Мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Чем опасны долги по кредитам?

Многие интересуются что будет если не платить кредит? Последствия невыплаты заемных средств могут быть различными:

- Навязчивые звонки от службы безопасности банка, а затем и от коллекторов. И хотя сегодня в России действует ФЗ-230 от 01.01.2019 г., запрещающий кредиторам «терроризировать» клиентов, работает он не всегда. Коллекторы находят способ обойти правила. Они звонят родственникам, коллегам и начальнику на работе, присылают СМС-уведомления и письма по почте.

- Начисление штрафов и пеней. В этом случае долг значительно возрастает. Причем чем дольше человек не исполняет обязательства, тем больше становится сумма.

- Обращение в суд. Банк обращается с иском о принудительном взыскании долга. Суд удовлетворяет требования. Единственное, он может сократить сумму штрафов в случае, если клиент докажет уважительную причину просрочки.

- Изъятие имущества. Если клиент не погашает долг в срок, установленный судом, к работе подключаются судебные приставы. Они имеют право изъять ценное имущество должника и продать его с аукциона, покрыв задолженность, вырученными от этого, средствами.

Рекомендуем к прочтению: “Я – должник”: что будет, если не платить микрозаймы?

Неплательщик может быть также привлечен к ответственности по статье 177 Уголовного Кодекса РФ за злостное уклонение от исполнения обязательств по кредиту. Это возможно при сумме долга, превышающей 2 миллиона 250 тысяч рублей. Наказание – штраф до 200 тысяч рублей, обязательные работы или арест на срок до 2-х лет.

Важно! Если человек берет кредит, не планируя его отдавать вовсе, банк может инициировать заведение уголовного дела по статье 159.1 УК «Мошенничество в сфере кредитования».

Для чего необходимо проверять кредитную задолженность?

Проверка кредитной задолженности необходима в следующих ситуациях:

- Совершена просрочка по кредиту, но точную сумму с учетом начисленных пеней и штрафов человек не знает.

- Внесен последний по графику платеж по кредиту. В этом случае запрос информации станет гарантом того, что обязательства исполнены полностью. Известны случаи, когда клиент вносил неправильную сумму и за ним оставался долг в несколько рублей. Из-за этого банк начислял дополнительные штрафы.

- Перед обращением за новым кредитом. Банк в попытке удержать клиента может намеренно не вносить в базу данных сведения о полном погашении кредита, чтобы человеку отказали в других финансовых организациях.

- Сегодня участились случаи, когда мошенники оформляют кредит на человека без его ведома. Поэтому каждому рекомендовано периодически проверять наличие долгов, чтобы вовремя предотвратить негативные последствия.

Узнать о наличии долгов и избавиться от них следует и перед тем, как устраиваться на новую работу. Многие солидные компании отказывают в трудоустройстве людям, имеющим финансовые проблемы. Особенно это касается должностей, предполагающих материальную ответственность.

Важно! Проверять наличие долгов необходимо в случае утери паспорта или его передачи третьим лицам. Аферисты вполне могли воспользоваться документом для получения займа в МФО.

Рекомендуем к прочтению: ТОП 10 мифов о кредитной истории

5 способов узнать задолженность по кредиту

Для проверки наличия задолженности и ее суммы одной фамилии недостаточно. Потребуются все данные о заемщике, в некоторых случаях даже сведения из паспорта. Чтобы информация оказалась актуальной, она должна быть взята из официальных источников. Выделяют несколько способов узнать кредитную задолженность.

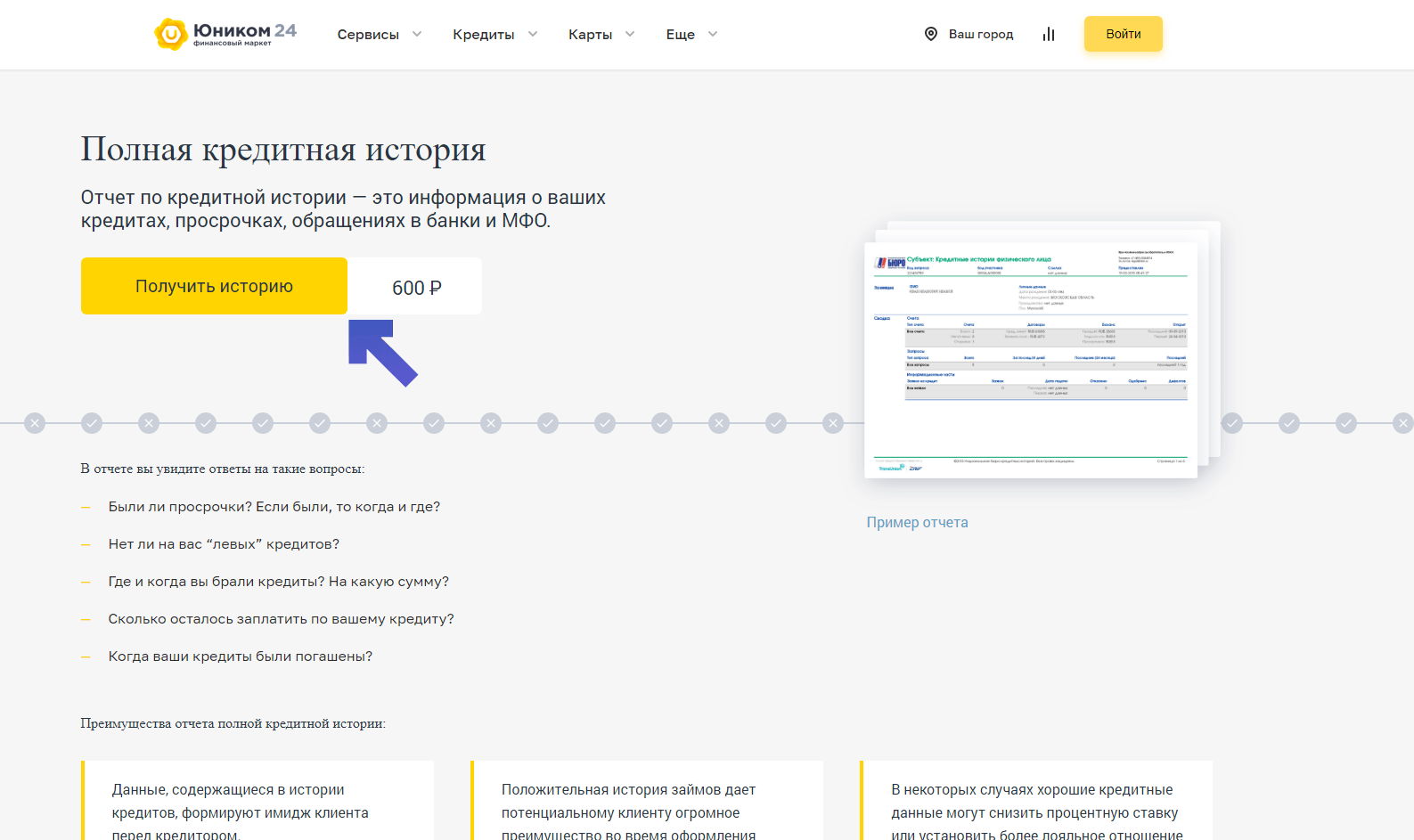

Проверить кредитную историю в Юником24

Одним из самых простых способов узнать становится использование сервиса Юником24. С его помощью можно быстро запросить кредитную историю. Он позволяет оперативно получить полную информацию о своем финансовом положении.

Кредитная история – это своеобразное досье на человека. В нем содержатся сведения обо всех взаимодействиях с кредитными организациями, причем не только банками, но и МФО. Ведение такой базы данных регламентируется 218-ФЗ от 30.12.2014 г. Перед тем как оформить займ кредитор всегда изучает историю клиента. Если она окажется испорченной, например, просрочками исполнения предыдущих долговых обязательств, то в ссуде откажут.

Подробно о кредитной истории мы писали здесь.

%colored_text_box=3%

Для получения сведений достаточно совершить несколько простых действий:

- Перейти на страницу «Полная кредитная история». Кликнуть по кнопке «Получить отчет».

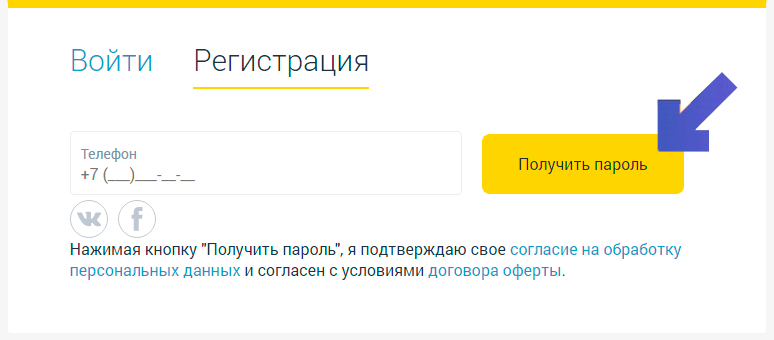

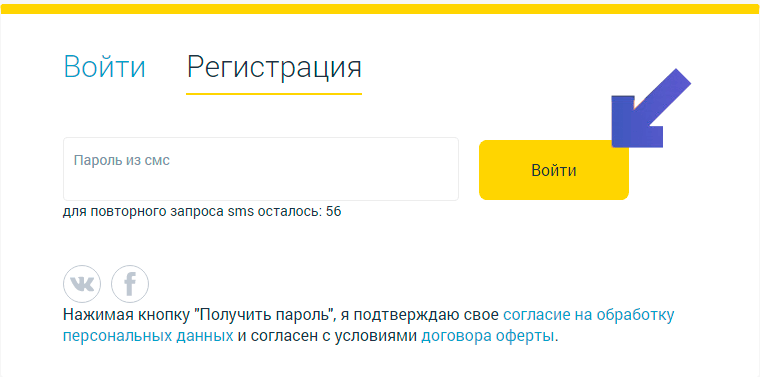

- Далее система предложит войти в учетную запись, если она была создана ранее, или зарегистрироваться. Чтобы завести личный кабинет на сайте следует указать номер телефона и нажать на кнопку «Получить пароль».

- В появившееся на экране окно ввести пароль, поступивший в СМС-сообщении на указанный телефон.

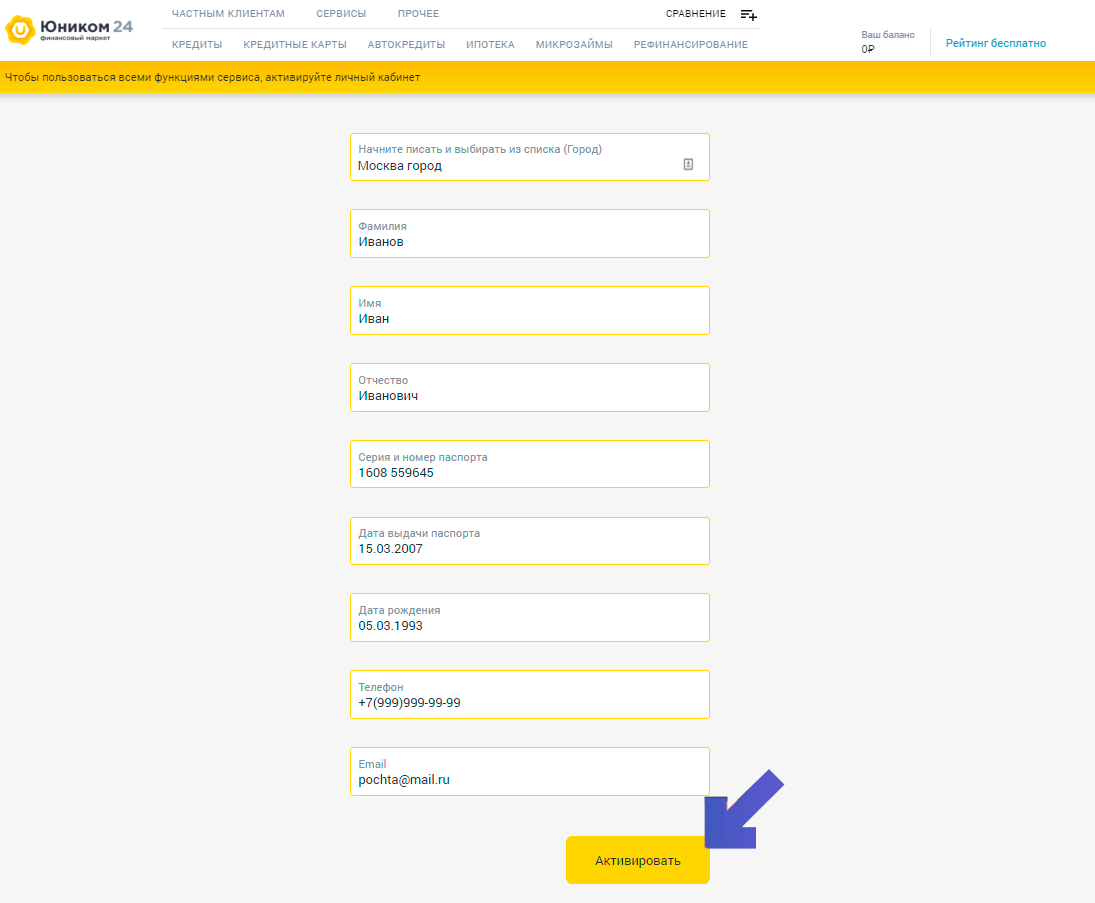

- На экране появится форма, в которую нужно внести личные данные. После того как все поля будут заполнены нажать на кнопку «Активировать».

- Останется лишь оплатить предоставление информации. Готовый отчет через некоторое время поступит на указанный в анкете адрес электронной почты.

Процесс получения данных занимает не более 20 минут. Актуальность и достоверность всех сведений гарантированы.

Важно! В банке кредитный историй информация хранится не более 10 лет. Причем этот срок отсчитывается с момента погашения займа, а не его получения.

Обращение в банк

Для получения информации по кредиту, о котором клиент точно знает, лучше обратиться непосредственно в банк. Согласно 408 статье Гражданского Кодекса каждый гражданин имеет право на получение информации о состоянии своих счетов независимо от давности получения займа.

Чтобы получит сведения необходимо:

- Прийти в отделение банка и написать заявление на предоставлении информации. Бумага адресуется руководителю финансовой компании.

- Подождать от 3 до 10 дней. За это время банк обязан подготовить сведения.

- Снова прийти в отделение банка и забрать готовую справку.

%colored_text_box=4%

Использование официального сайта ФССП для проверки задолженности

На сайте ФССП (Федеральной службы судебных приставов) хранится информация обо всех задолженностях, по которым вынесено судебное решение и начато исполнительное производство. То есть если кредитор еще не обращался в суд за взысканием долга, то и сведений на портале не будет.

Если же информация попала в базу ФССП, то судебные приставы примут меры для истребования от должника денег. В первую очередь они спишут средства с открытых у заемщика счетов в банке. Когда от должника никакой реакции не поступает, приставы переходят к описи имущества.

Поэтому важно, как можно раньше узнать о долгах. Для этого нужно:

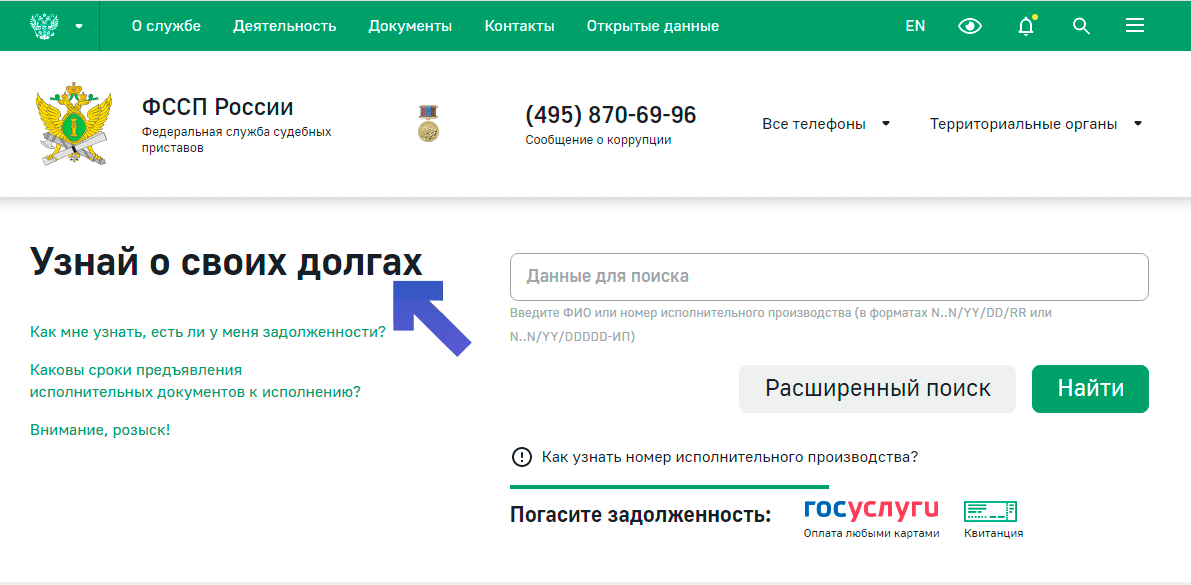

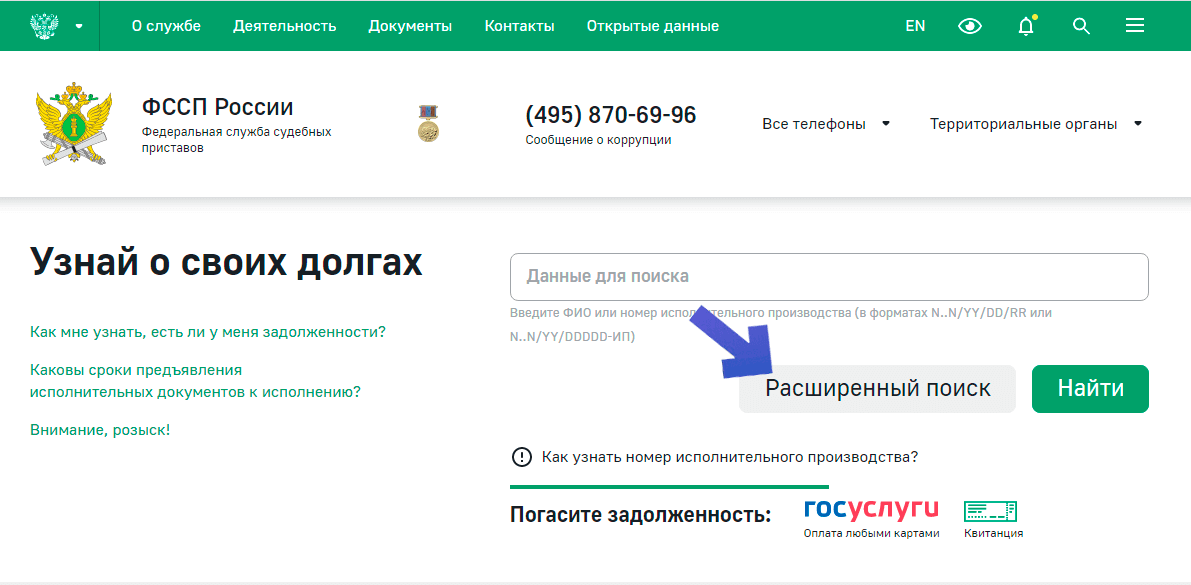

- Зайти на сайт ФССП по адресу fssprus.ru. На главной странице найти раздел «Узнай о своих долгах».

- В поле «Данные для поиска» ввести фамилию, имя и отчество заемщика. Нажать кнопку найти.

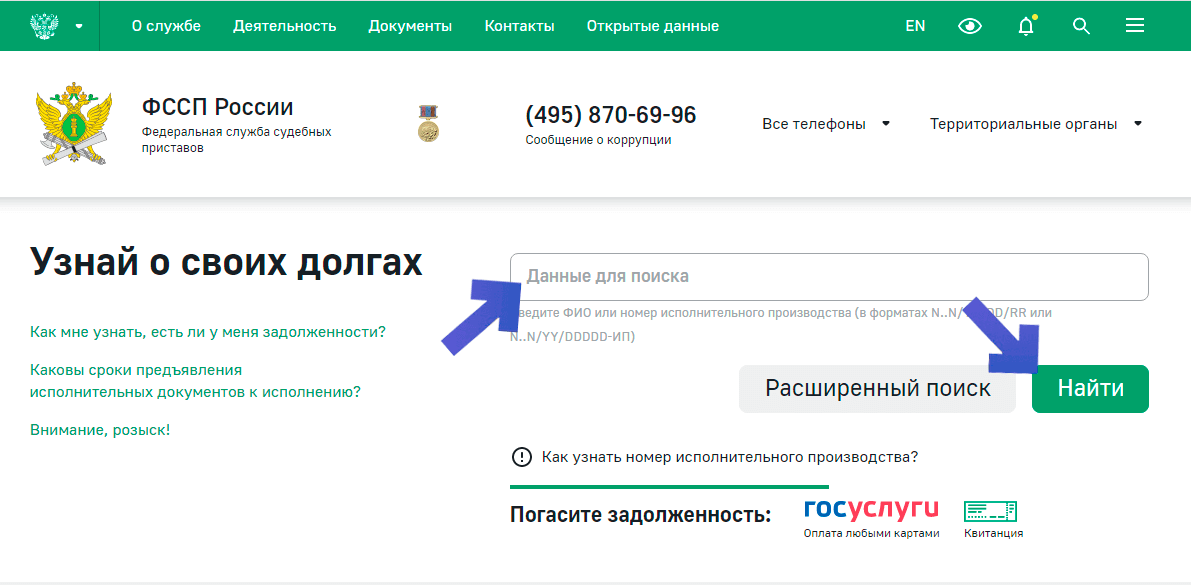

- Если фамилия слишком распространенная, то поиск выдаст данные о множестве однофамильцев. Для ускорения процесса нажать кнопку «Расширенный поиск».

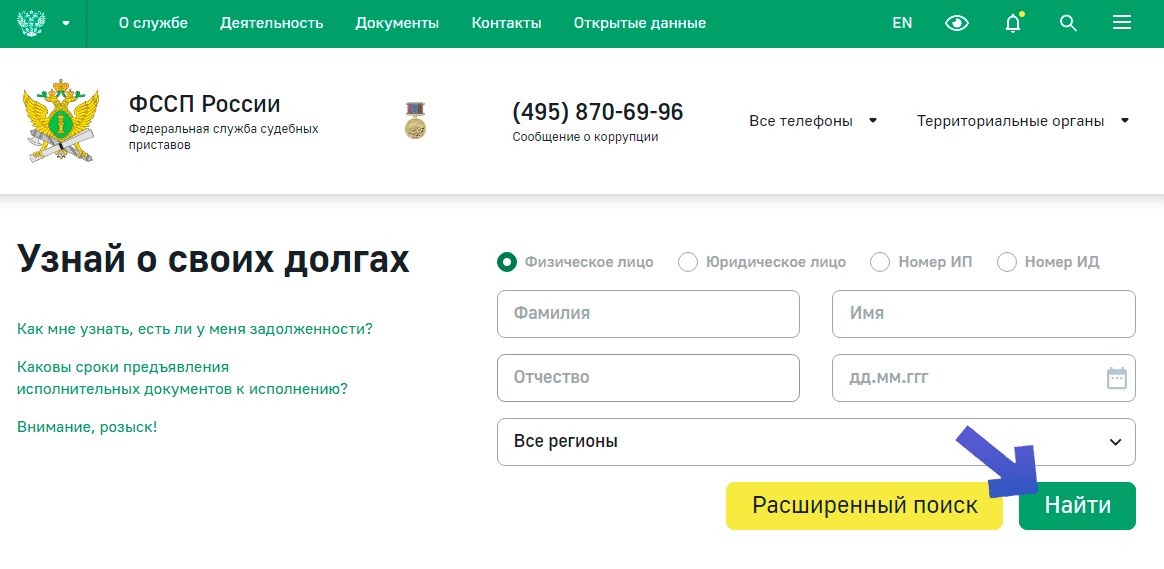

- В открывшемся окне помимо ФИО человека ввести его дату рождения и регион проживания. Нажать «Найти».

- На экране появится таблица с информацией об имеющейся задолженности.

Из предоставленной информации удастся узнать и контактные данные судебного пристава, занимающегося взысканием долга. В случае возникновения вопросов с ним легко можно связаться.

Через терминал или банкомат

Проверить наличие задолженности можно через терминал или банкомат того банка, с которым заключался контракт. Достаточно совершить простые действия:

- В банкомат вставить кредитную карту и выбрать на экране аппарата раздел «Кредиты».

- В терминале также найти раздел «Кредиты». Но в этом случае для получения информации потребуется сам договора. Можно ввести его номер или считать штрих-код с бумажной копии контракта.

Такая возможность есть не у каждого банкомата или терминала. Если ее нет придется обращаться к оператору банковского отделения.

Через портал Госуслуги

С недавнего времени запросить кредитную историю и узнать обо всех долгах можно через Госуслуги. Для этого необходимо иметь на портале учетную запись с подтвержденными в ней сведениями. Дальнейшая схема действий следующая:

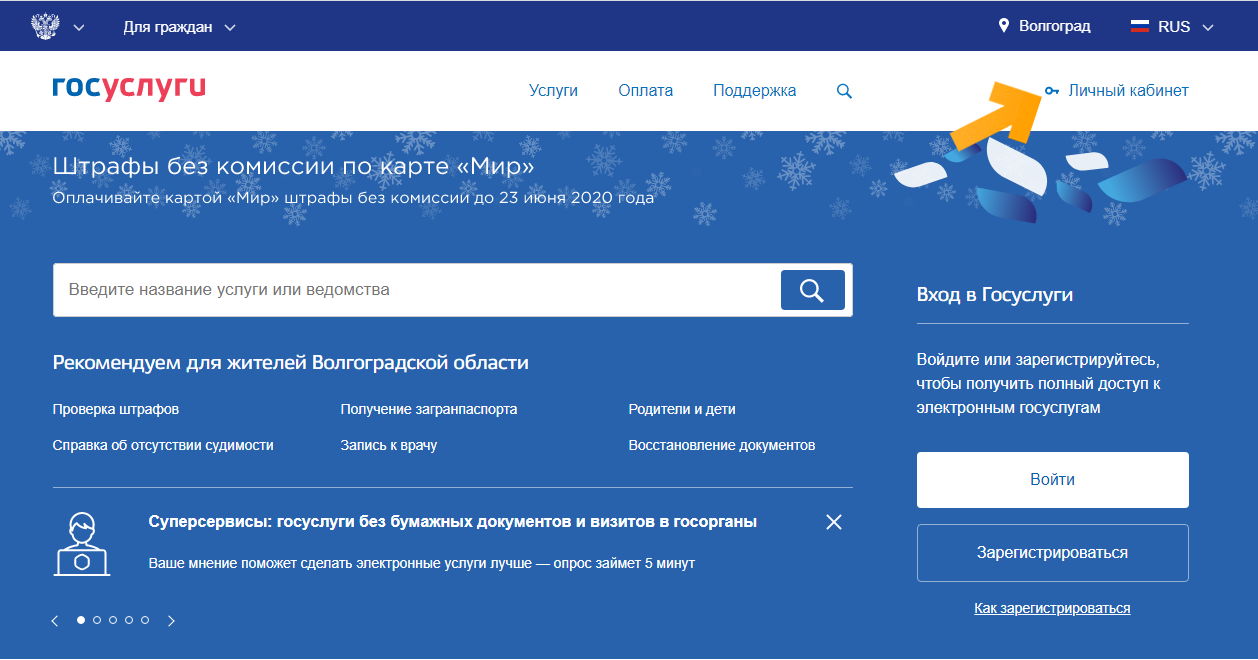

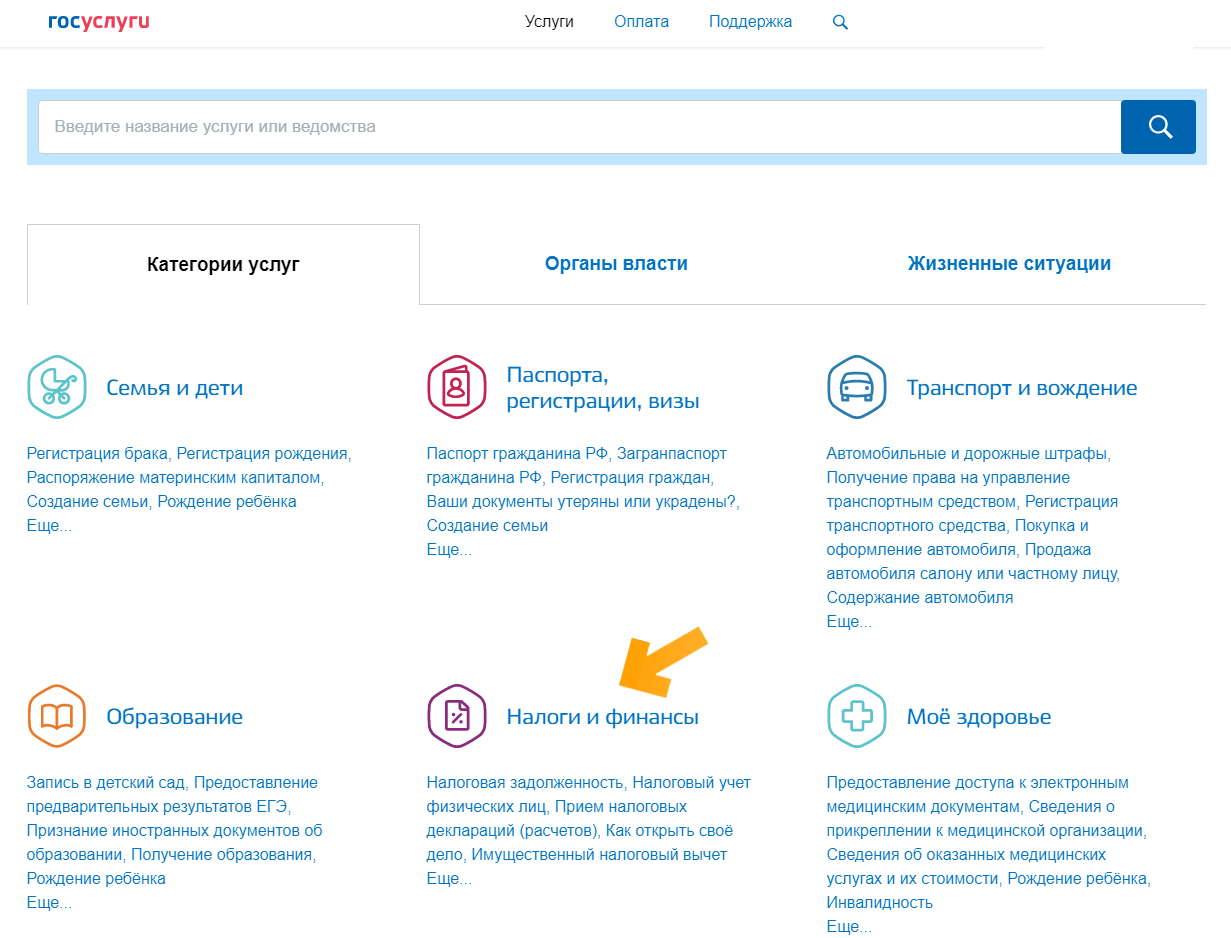

- Войти в аккаунт на портале. Для этого на главной странице сайта кликнуть по кнопке «Личный кабинет».

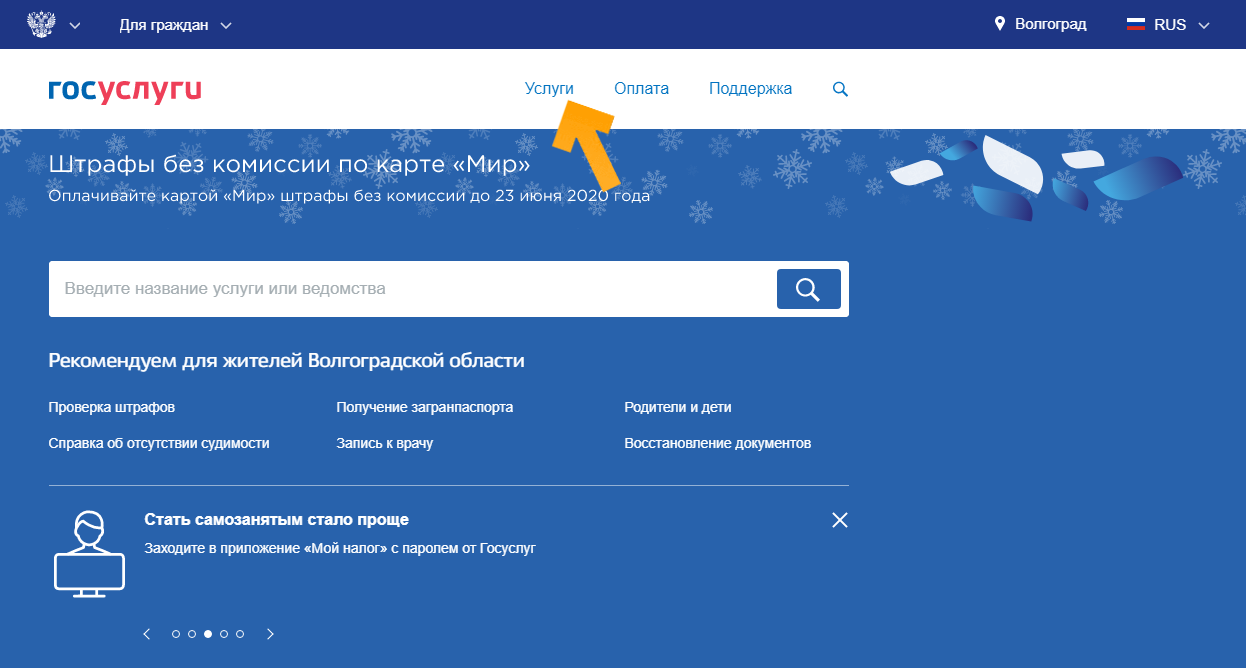

- В открывшемся окне ввести регистрационные данные. После входа в кабинет на главной станице сайта кликнуть по кнопке «Услуги».

- Откроется каталог услуг. В нем найти раздел «Налоги и финансы». Перейти в него.

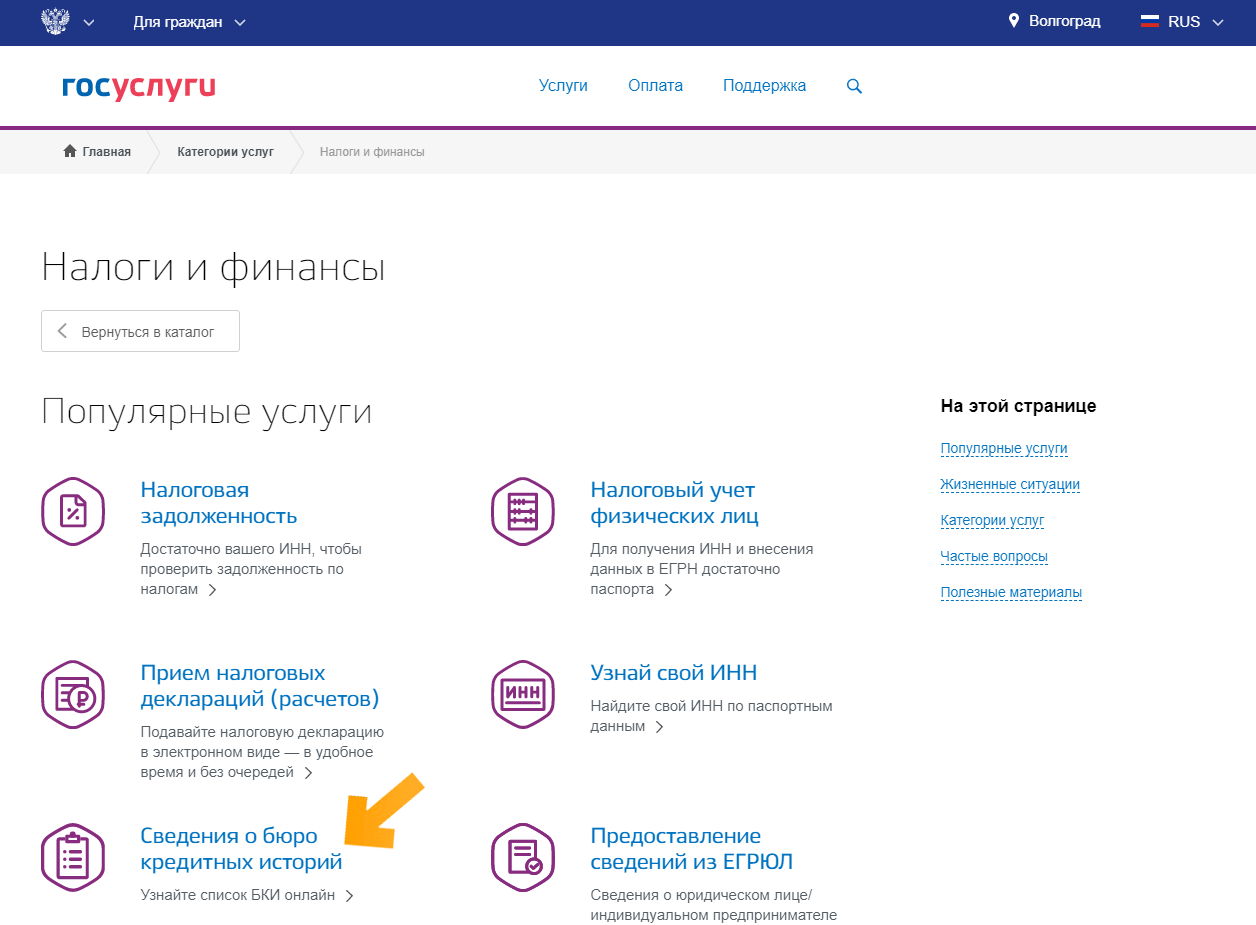

- Перейти на вкладку «Сведения о бюро кредитных историй».

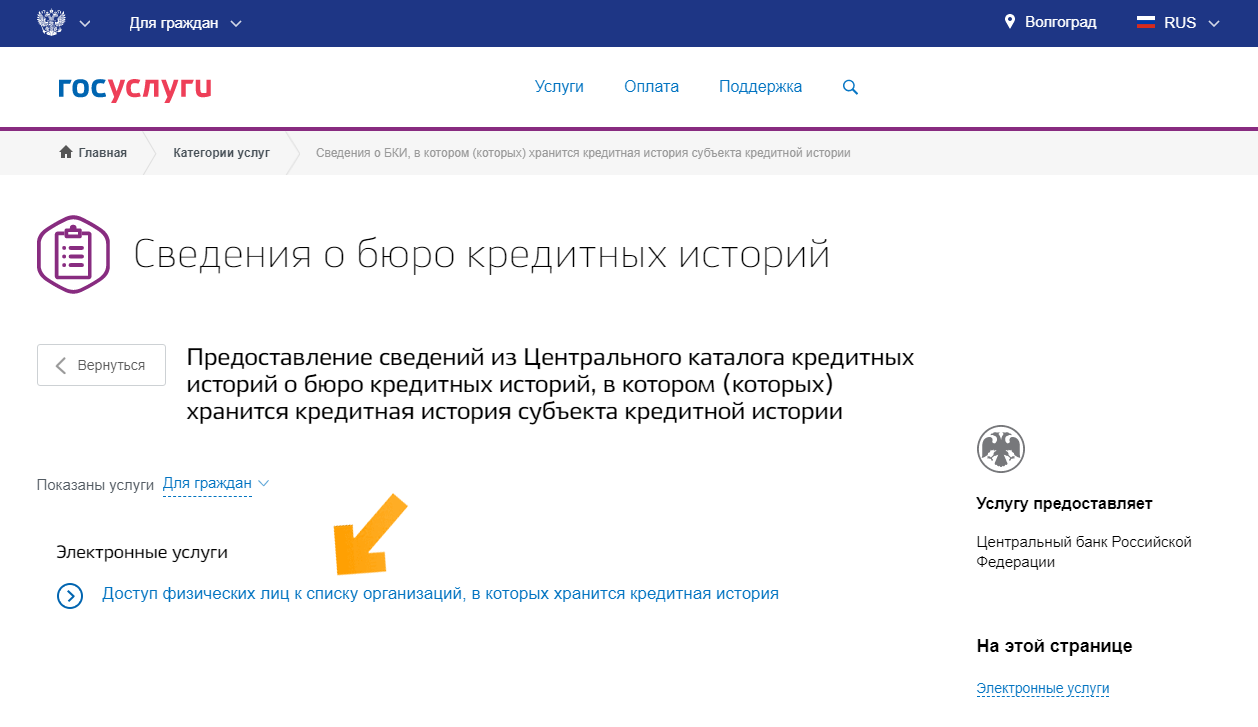

- В открывшемся меню выбрать пункт «Доступ физических лиц к списку организаций…»

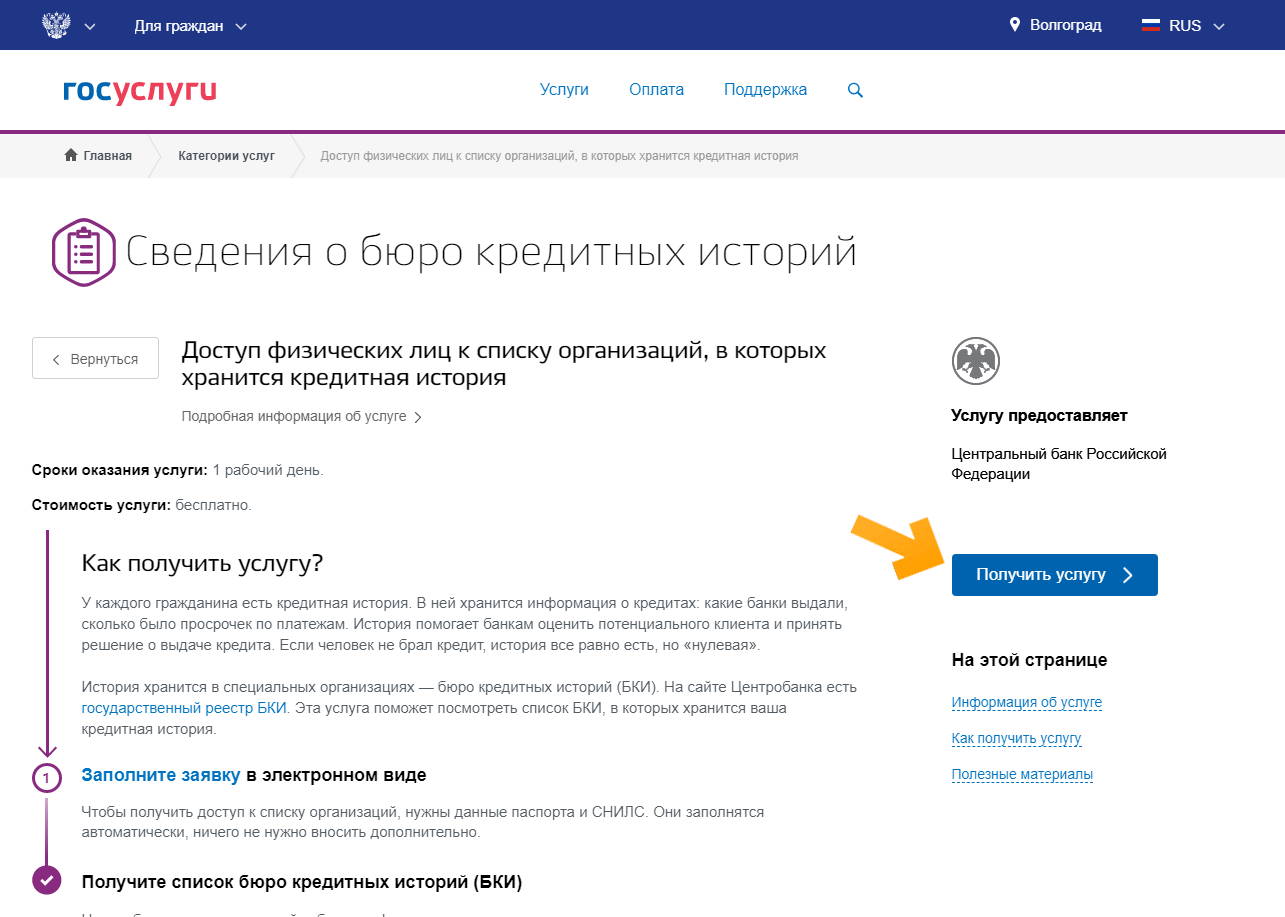

- Открывается станица с информацией об услуге. Кликнуть на кнопку «Получить услугу».

- Откроется форма, сведения в которую вносятся автоматически на основании данных из личного кабинета. Останется только кликнуть по кнопке «Подать заявление».

В течение одного рабочего дня вся информация поступит в личный кабинет на портале. Если ее будет недостаточно, можно обратиться по указанным в отчете реквизитам непосредственно в БКИ для уточнения сведений.

Ответы на частые вопросы от эксперта

Получение сведений о задолженностях – простой процесс. Но ввиду слабой юридической и финансовой грамотности многих людей, он часто вызывает вопросы. Ответим на самые распространенные из них.

Удастся ли узнать задолженность другого человека?

Узнать о финансовых трудностях постороннего человека можно только в том случае, если у него имеется долг, по которому вынесено судебное решение. На сайте ФССП отражается информация об исполнительных производствах по поводу всех граждан России. Она является открытой и для ее получения достаточно знать только ФИО человека.

Через сторонние сервисы, например, Юником24 удастся получить информацию, но только в том случае, если имеется доступ к паспортным данным заемщика. Аналогичная ситуация и с обращением через портал Госуслуги или ЦБ РФ. Но использовать конфиденциальные данные гражданина разрешено только с его письменного согласия.

Важно! Узнать информацию о просрочках по конкретному кредиту можно в самом банке. Но сделать это удастся только человеку, выступающему в роли поручителя по контракту.

Как узнать о задолженности бесплатно и только по фамилии?

Зная только фамилию можно получить данные только о тех задолженностях, по которым начато исполнительное производство. Такая информация в открытом доступе размещена на сайте ФССП. Никаких других легальных способов не существует.

Как узнать о кредитах умершего родственника?

Даже если человек умер, информация о его задолженностях остается конфиденциальной. Запросить ее могут только наследники, так как все обязательства усопшего переходят на них. Для этого придется предоставить в банк свидетельство о смерти и бумаги, подтверждающие факт наследования имущества.

Это полезно: Кто выплачивает кредит в случае смерти заемщика?

Что делать, если выявлены долги по кредитам?

Ответ на этот вопрос зависит от причины появления долга. Если человек не имеет к нему никакого отношения и обязательства появились в результате мошеннических действий третьих лиц, то нужно вначале оповестить об этом банк, а затем написать заявление в полицию. Если в ходе расследования факт аферы подтвердиться, то долг банк обязан будет списать.

Сложнее обстоит ситуация, когда человеку просто нечем платить по кредиту. Но и тут есть несколько вариантов:

- Попросить банк о реструктуризации. Если клиент подтвердит свое намерение выплатить долг, банк пойдет ему на встречу. Он увеличит срок договора, снизит ежемесячный платеж.

- Обратиться к кредитору с просьбой о кредитных каникулах. Если финансовые трудности временные и через два – три месяца они решатся, банки могут предоставить отсрочку платежей. Заемщику нужно будет вносить только проценты по займу, а основную сумму выплатить позже. Некоторые компании предоставляют своим клиентам одновременно с финансовыми каникулами еще и увеличение срока кредитования.

- Показать кредитный контракт опытному юристу. Есть маленький шанс на то, что в тексте договора имеются пункты, противоречащие закону. Тогда документ можно будет оспорить в суде. В случае положительного решения стороны возвращаются в первоначальное положение, а значит выплатить придется только тело кредита. Но особенно рассчитывать на это не стоит, так как в современных банках работают хорошие юристы и договора продуманы до мелочей.

- Если просрочки возникли по уважительным причинам, например, болезни, то можно обратиться с подтверждающими этот факт документами к кредитору. В этом случае удастся отменить начисленные штрафы и пени.

- Признать банкротство. При сумме долга свыше 500 тысяч рублей человек может в судебном порядке инициировать процедуру банкротства. Но при этом придется подтвердить потерю платежеспособности. В случае признания человек банкротом все его имущество продается, а вырученные средства направляются на погашение долгов. После завершения процедуры гражданину запрещено будет занимать руководящие должности в финансовых организациях на протяжение 10 лет, а в иных компаниях – 3 лет. К тому же он не сможет больше обращаться за кредитами в течение 5 лет.

Что нельзя делать при наличии кредитной задолженности?

В случае просрочек по кредитам главное не паниковать. Из любой ситуации можно найти выход. Если самостоятельно определить верные шаги не получается, можно обратиться к юристам. Главное, не совершать основных ошибок заемщиков:

- Не стоит перекрывать кредит займами в других финансовых организациях. Верно рассчитать финансовую нагрузку очень сложно. Это приведет к усугублению ситуации и попаданию в так называемую «долговую яму».

- Не нужно переоформлять имущество на родственников или знакомых. В ходе судебных разбирательств такие сделки часто признаются недействительными. Действия должника при этом могут быть расценены, как мошеннические, что повлечет за собой уголовную ответственность.

- Нельзя скрываться от кредитора. Если клиент долгое время не выходит на связь, банк приступает к активным действиям. Он может обратиться в суд или продать долг коллекторам со всеми вытекающими из этого последствиями.

- Не стоит скрывать от кредитора материальные проблемы. Лучше сразу обратиться в банк и рассказать о проблеме. Финансовые организации часто идут на встречу клиентам, предоставляя кредитные каникулы или предлагая реструктуризацию.

%colored_text_box=5%

Каждому человеку, даже если он никогда не брал кредит, рекомендуется периодически проверять свою финансовую репутацию. От действий мошенников не застрахован никто. А тем, кто допускал просрочки, запрашивать подобную информацию следует обязательно. Только так удастся избежать негативных последствий. Получить все необходимые сведения сегодня можно, не выходя из дома. Достаточно воспользоваться онлайн сервисами.