Дата публикации: 19.08.2021 11:00

Новая функция теперь доступна в «Личном кабинете налогоплательщика для физических лиц». Опцией по поиску платежа можно воспользоваться, если ранее при оплате налогоплательщик указал неправильные реквизиты или если оплаченная сумма не отображается. Для этого достаточно пройти по вкладке «Жизненные ситуации» – «Прочие ситуации» – «Запрос на розыск платежа».

Отметим, по состоянию на август 2021 года на территории Псковской области активными пользователями Личного кабинета являются 20866 налогоплательщиков.

Указав соответствующие реквизиты произведенного ранее платежа, пользователь сервиса может направить запрос на розыск денежных средств. Поиск платежа возможен несколькими способами:

- по уникальному идентификатору начисления (УИН);

- либо по сумме и дате совершения платежа.

Сведения о статусе платежа в информационной системе налоговых органов отображаются в Личном кабинете примерно в течение суток.

На настоящий момент проверить зачисление платежей могут только физические лица, однако вскоре подобный сервис будет доступен и в личных кабинетах налогоплательщика юридического лица и индивидуального предпринимателя.

Напомним, открыть «Личный кабинет налогоплательщика для физических лиц» можно на официальном сайте налоговой службы nalog.gov.ru с помощью логина и пароля, полученных в любой налоговой инспекции, или используемых для авторизации на Едином портале государственных и муниципальных услуг www.gosuslugi.ru (при подтвержденной записи). Обратиться за получением доступа к Личному кабинету можно в многофункциональный центр (МФЦ).

Почему нужно искать потерявшиеся деньги?

Онлайн-переводы в интернет-банках довольно удобны. Их можно сделать в любой нужный момент, не тратя времени на поход в офис банка. Для совершения платежа достаточно иметь текущий счет или карту, с которой будет происходить списание, а также знать все реквизиты получателя средств.

Если получатель обслуживается в этом же банке, то достаточно указать его счет для получения. Если счет получателя находится в другом банке, то заполнять придется все данные: БИК, ИНН, КПП, коррсчет, счет, наименование банка и получателя.

Читайте также: Сущность и типы банковских переводов

При совершении ошибки даже в одной цифре деньги могут не дойти или зависнуть на счетах до выяснения. Когда прошло 3 дня нужно справляться и узнавать, пришли ли деньги получателю. Если деньги не пришли, нужно понять в чем проблема и начать их розыск. Возможно потребуется отправить в банк получателя уточнение перевода. А возможно деньги были заблокированы и потребуются другие действия.

![]() Loading …

Loading …

В любом случае ответственность за получение перевода лежит на отправителе. Именно ему нужно, чтоб деньги дошли до получателя. В случае, если это контрагент, то оплата по договору будет проведена, когда деньги появятся на расчетном счете. До появления денег ни о какой поставке товара или начале работ не может идти и речи.

💡Как вообще сейчас переводить деньги за границу?

Сейчас SWIFT перевод — самый опасный способ отправки денег за границу. Перевод может просто зависнуть в любом иностранном банке. Банк не будет отвечать, деньги там так и останутся на долгое время. Вернуть их будет проблематично.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Как таковая система переводов SWIFT себя полностью дискредитировала. Она не является гарантом быстрых и надежных переводов.

Самый простой способ перевода денег за границу на данный момент — сервис https://https://paysett.ru/

С помощью него можно перевести деньги на карту любого получателя в Некоторые союзные республики(Таджикистан, Киргизия, Китай, Беларусь. Кроме того, есть поддержка карт платежной системы МИР.

Переводы в Европу и США практически везде сейчас под санкциями.

На первый перевод дается скидка на комиссию по промокоду 40cc6f. Его нужно ввести при переводе в специальном поле

Максим прошел «Тест: Грамотный вкладчик» и набрал 10 баллов.

Сроки переводов через интернет-банк.

Отправить деньги в личном кабинете можно на счет другого человека или организации. На счете для списания должно хватить суммы для платежа и комиссии. Стоит помнить, что все межбанковские платежи подразумевают оплату комиссии за перевод.

Платежи внутри банка обычно проходят без дополнительных затрат для отправителя. Переводы внутри банка проводятся быстро: мгновенно или в течение дня. Внешние переводы могут идти до 3 рабочих дней. Поэтому, если платеж делается в счет оплаты кредита стороннего банка, то стоит сделать его заранее, чтобы не попасть на просрочку

Читайте также: Чем грозит просроченный кредит?

Почему платеж не дошел до получателя?

В случае допущения ошибок или технических сбоев платежи могут не дойти до своего адресата. Причин для этого может быть несколько:

- Неверно указаны реквизиты. Данные для платежа стоит перепроверить несколько раз для избежания ошибок. Нехватка даже одной цифры влечет за собой сложность для правильной доставки перевода. В большинстве случае платеж, отправленный по неверным реквизитам, возвращается обратно отправителю, а в истории операций статус платежа будет стоять, как «Не исполнен» или «Возвращен». Иногда деньги возвращаются не на счет, с которого бы сделан перевод, а на счет «До востребования» или на «Невыясненные суммы». В этом случае с клиентом связываются сотрудники банка и просят внести корректировки в платеж или возвращают деньги на счет. Деньги также могут зависнуть на счетах банка-получателя. Например, данные счета и его владельца не сходятся. В данном случае сумма будет отправлена в банк-отправителя, или деньги будут «висеть» до тех пор, пока не поступит запрос о судьбе платежа.

- Технический сбой. К сожалению, банковские программы еще далеки от совершенства и имеют свойство «зависать» в ненужный момент. Например, в момент отправки система дала сбой, и деньги просто ушли не туда или попали на другой счет банка. Технические сбои бывают непродолжительными и обычно все исправляется довольно быстро. Если платеж так и не дошел, а деньги со счета отправителя списаны, то нужно написать заявление на розыск платежа.

- Недостаточно денег для отправки. Это случается тогда, когда отправитель не рассчитал сумму с учетом комиссии. Чаще всего это выясняется на стадии отправки, и система выдает ошибку, что недостаточно средств для совершения перевода. Бывают также ситуации, когда пришла блокировка налоговой на указанную сумму, либо же блокировка по суду. Заблокированные деньги нельзя отправить

Читайте также: Какие данные банковской карты нельзя разглашать 3м лицам?

Таким образом, при отправке перевода стоит следить за историей платежей и дожидаться, чтобы статус перевода перешел в «Исполнено». Если деньги ушли со счета, но не дошли до получателя, то стоит начать их искать.

Когда стоит беспокоиться о недоставке платежа?

Время доставки перевода зависит от многих факторов: в какой банк отправляются деньги, в какой валюте, какая сумма и проч. Если сумма платежа превышает 600 т.р., то по 115-ФЗ банк вправе потребовать документы, на основании которых делается данный платеж, например, договор купли-продажи или дарения. До предоставления этих документов платеж может быть заблокирован.

Переводы внутри банка проходят одним днем. Исключение: платежи, сделанные поздно, могут проходить на следующий день Перевод за пределы банка проводятся дольше (до 3-5 рабочих дней). Это зависит от скорости зачисления денег по межбанковским счетам. Например, если платеж сделан поздно вечером в пятницу, то обработаться он может только в понедельник утром. В итоге время доставки перевода растягивается до недели.

Таким образом, если перевод не был доставлен внутри банка в течение 1-2 дней, а по межбанку в течение 3 рабочих дней, то стоит начать искать, куда он делся.

Как искать потерянный платеж?

Для розыска потерянного платежа нужно будет написать заявление в банке-отправителе, указав дату, суммы, данные для отправки. На основании заявления банк начнет искать пропавший платеж сначала на своих счетах, а затем будет делать запрос в банк-получателя. Отправитель может самостоятельно обратиться в тот банк, куда был совершен платеж, и уточнить, поступал ли он вообще на счета. Если платеж действительно «завис» на невыясненных счетах, то нужно будет делать официальный запрос и писать заявление на корректировку платежа.

Оставить обращение о платеже можно и по горячей линии. Сотрудники службы поддержки передадут обращение в ответственное подразделение для исполнения обращения клиента.

Чтобы не запутаться, действия по поиску будут следующими:

- При получении сообщения от получателя, что перевод не дошел, нужно прийти банк и подать заявление на розыск платежа (при нежелании сотрудников принять это заявлении стоит напомнить п.2.14 383-Положения ЦБ РФ).

- Не позднее суток банк обязан отправить уведомление о возможности или невозможности отзыва платежа и проставить на заявлении штамп о принятии заявления в работу.

- Если перевод ушел «успешно», то банк дает письменный ответ, что с его счетов деньги списаны. Но если перевод не дошел до получателя, то банк должен связаться со своим контрагентом и сделать запрос о поступлении или не поступлении денег на счет. Если деньги зачислены на указанный счет верно, то значит получатель средств «хитрит», а если перевод действительно не был зачислен по указанным реквизитам, то банк обязан найти перевод и вернуть деньги на счет отправителя.

383-П

Положение ЦБ РФ N 383-П О правилах осуществления перевода денежных средств

от 19.06.2012

Как найти потерявшийся SWIFT платеж?

Проблем с платежами SWIFT в том, что они проходят через иностранные банки. Платеж может застрять в одном из банков из-за санкций в отношении РФ и вернуть его оттуда будет очень трудно. Представьте ситуацию. Банк отправитель говорит: я все отправил. А получатель говорит — я ничего не получал. Значит деньги где-то зависли.

Если платеж валютный для поиска проблемы нужно приложить усилия:

- Убедиться, что платеж прошел валютный контроль. Возможно деньги застряли в банке-отправителе из-за непредоставленных документов. Возможно какие-либо ограничения наложены текущим законодательством или ЦБ, поэтому деньги так и остались в банке отправителе

- Если перевод ушел из банка, нужно понять по какой цепочке. Например, даже перевод из Тинькофф в Сбербанк в РФ будет идти по цепочке: Тинькофф -> JP Morgan -> Deutsche Bank (США) -> Deutsche Bank (Германия) — Сбер. Как видите, Перевод может застрять как в США, так и в Германии

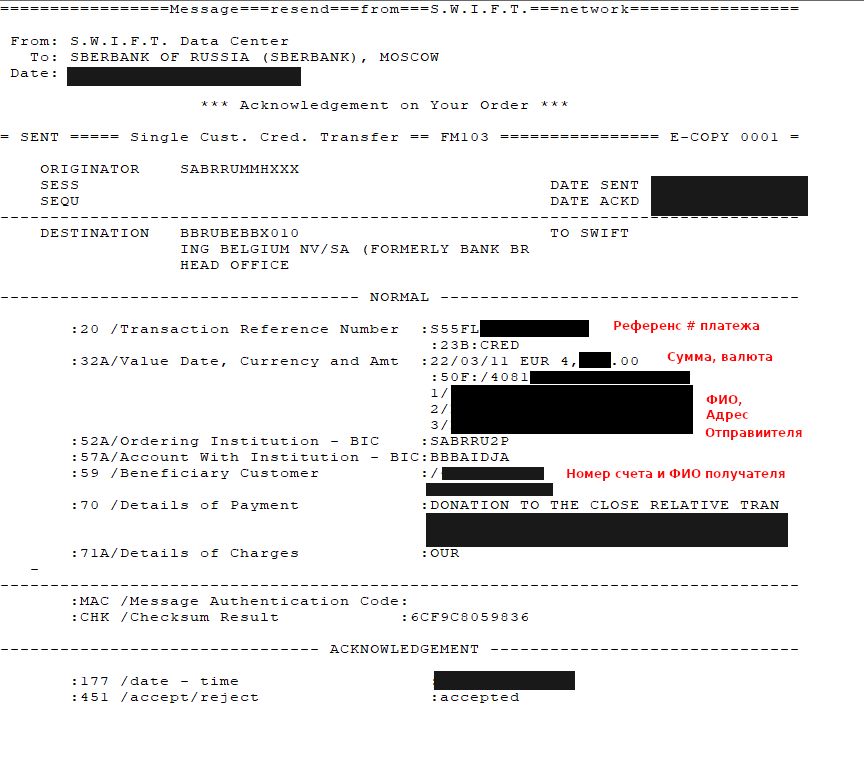

- Напишите заявление на розыск платежа. В нем укажите RRN платежа. Для справки: Reference Retrieval Number– это уникальный идентификатор банковской транзакции, который выдается отправителем платежа. RRN принимает цифробуквенное значение, состоящее из 12 символов (цифры и буквы латинского алфавита). Также укажите дату платежа, дату фактической отправки и сумму

- Запросите GPI Tracker по вашей транзакции. GPI Tracker — это специальный документ, в котором показан путь денег. Т.е. из какого банка ушли, когда пришли и где сейчас находятся. Насколько нам известно, этот трекер есть у Тинькофф и у Сбербанка.

По данному трекеру можно определить, где деньги застряли. - Если деньги застряли, нужно попытаться оформить возврат. Возможно это ни не сработает. Деньги не вернут, т.к. иностранный банк, где они застряли вам ничем не обязан и может просто не отвечать. Фактически ваши деньги будут сворованы

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

В настоящий момент система денежных переводов SWIFT полностью себя дискредитировала. Деньги могут зависнуть в любом месте, могут быть введены санкции в отношении ваших денег. Т.е. на самом деле система полностью подчинена Европейским регуляторам, не является самостоятельной и в любой момент может поменять свои правила. Пользоваться SWIFT сейчас — брать на себя большой риск потерять переводимые деньги навсегда.

Для решения вопроса с потерявшимся деньгами рекомендуем почитать следующие ресурсы:

- https://t.me/swiftTransferProblem — Телеграмм чат по пропавшим SWIFT переводам

- https://payment-tracking.corporates.db.com/ — трекинг переводов через Дойче банк, позволяет отследить перевод по его данным

- Трекинг переводов через JP Morgan Bank США — https://accessportal.jpmorgan.com/paymenttracker

- https://s2b.standardchartered.com/unifiedlogin/psp/index.html#/psp — трекинг с помощью Standard chartered bank

Популярные вопросы и ответы на них

Через какое время перевод возвращается обратно?

Если деньги не ушли в другой банк, то сумма зачисляется обратно на счет клиента в течение 1-3 рабочих дней. Если сумма попала на счета для выяснения, то с учетом межбанковских запросов срок возврата может растянуться до месяца. Особенно это касается переводов заграницу.

Сколько по времени идет перевод денег на карту Сбербанка?

Обычно перевод с карты на карту Сбербанка происходит моментально. Максимальное время перевода — сутки, так декларирует Сбербанк.

Сколько идут деньги с расчетного счета на карту Сбербанка

Такой перевод возможен только на расчетный счет карты. Если деньги переводить из одного банка в другой в РФ — сроки не более трех, максимум четверо суток.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- Что делать, если не удается оплатить банковской картой в Интернет-магазине

- Трудности перевода или как ПСБ с меня комиссию незаконно списал

- Как я быстро вернул деньги, незачисленные банкоматом

Способы поиска “пропавших” денег в банке

Ежегодно сотни россиян сталкиваются с пропажей средств, ранее размещенных на банковских счетах или отправленных переводом через платежную систему банковского учреждения. Для того чтобы иметь возможность отследить движение денежных потоков вкладчикам следует после проведения транзакции сохранять квитанции, в которых указаны данные об операции и получателе. Подробно о том,какие реквизиты нужно знать для успешного поиска затерявшихся в банке средств,и куда следует обращаться, если финансовое учреждение не может идентифицировать платеж в своей системе, будет рассказано ниже.

ОНЛАЙН КУРС: Макроэкономика, банковская система и финансовый рынок

Как найти пропавшие деньги в банке?

Для того чтобы отыскать пропавшие после проведения транзакции деньги отправителю нужно узнать причину, по которой установленная сумма не поступила на счет получателя. Чаще всего отправленные средства теряются по причине неверно указанных реквизитов. Ошибка даже в одной цифре может привести к тому, что деньги зависнут в платежной системе до выяснения обстоятельств, либо будут возвращены отправителю через определенный срок, который может превышать три рабочих дня.

Иногда средства, не нашедшие адресата,поступают на счет “до востребования” или “невыясненные суммы”. Именно поэтому клиент банка не всегда может увидеть факт возвращения денег. Обычно в данной ситуации сотрудники банковского учреждения сами связываются с отправителем для внесения корректировок в платеж.

Иногда после проведения транзакции средства не доходят до получателя по причине программного сбоя.

Для того чтобы отыскать”зависнувшие” деньги, клиенту нужно предоставить сотрудникам банка:

- электронную или бумажную квитанцию (чек), в которой указан номер транзакции(“транзакция №*******” : комбинация из 6-7 цифр),

- уникальный идентификатор начисления, если речь идет об оплате штрафов, пошлин взносов, налогов и иных платежах в государственные или муниципальные структуры . УИН (уникальная комбинация из 20-25 цифр, которая присваивается конкретному платежу и не повторяется);

- ARN/RRN идентификатор – уникальный номер операции в клиринговом обмене между банками, если транзакция была инициирована в сервисе, где платежное поручение не создается. Этот номер можно запросить у сотрудников процессинга на стороне учреждения-отправителя.

Если средства были отправлены на счет другого финансового учреждения, отправителю потребуются реквизиты получателя (БИК, ИНН, КПП идр.).

В ситуации, при которой представители банка затрудняются оперативно предоставить клиенту информацию о платеже, нужно написать в адрес организации заявление на розыск утерянных средств. Отказать в принятии ходатайства банки не имеют права. Более того, финансовое учреждение должно в течение последующих суток уведомить клиента о возможности отмены транзакции и проставить на заявлении штамп, свидетельствующий о том, что запрос взят в работу.

В ситуации, при которой зафиксировано успешное проведение платежа, но деньги до получателя не дошли, получатель отправит своему контрагенту запрос на подтверждение факта начисления на счет акцептора. Если по неустановленной причине транзакция никак не идентифицируется, после предоставления клиентом квитанции банк для выяснения обстоятельств должен обратиться к поставщику услуг платежной системы.

ОНЛАЙН КУРС: Основы оценки и финансового моделирования

Некоторые держатели депозитов сталкиваются с несанкционированным списанием средств со своих счетов. В данном случае клиенту нужно обращаться в службу информационной безопасности банка, которая выяснит,каким именно образом исчезли деньги. Ознакомившись с вышеуказанными рекомендациями владельцы счетов смогут рассчитывать на успешный розыск средств в случае их пропажи.

Потерялся SWIFT-платёж? Здесь я собрал основные шаги, которые помогут Вам поскорее вернуть Ваши деньги. Если Вы читаете эту статью авансом и только готовитесь к худшему, то лучше, конечно, начните с инструкции как отправлять SWIFT, потому что проще не допускать такой ситуации.

Шаг 1. Где находятся деньги?

Платёж проходит стандартную цепочку: Банк-отправитель -> Банк-корреспондент 1 -> Банк-корреспондент N -> Банк-получатель. Платёж может задержаться на любом этапе, поэтому первым делом важно понять где сейчас деньги.

Самое простое – запросить это в банке-отправителе. Обычно оператор ответит дежурной фразой: “где-то в процессе, в банке-корреспонденте, сроки могут быть увеличены”. Не ограничивайте своё общение на этом, потому что точная информация есть только у банка-отправителя.

Можно запросить GPI-трекинг платежа. Это специальный сервис SWIFT, который по уникальному номеру платежа (UETR) может определить его статус, цепочку банков и комиссии, которые каждый из них взял. Выглядит это примерно как на картинке ниже.

![]()

Не все банки выдают GPI-трекинг. Оператор Райффайзена, например, просто может сказать в каком банке сейчас платёж. А Газпромбанк может выгрузить вот такую вот олдскульную распечатку, которая тоже подойдёт:

![]()

Если вдруг совсем всё плохо, то получите UETR номер платежа или свифтовку (MT103) как на картинке ниже и попробуйте с ней поискать здесь. Мы проверяем платёж по нескольким банковским системам и примерно каждый 10-й платёж мы видим полностью (цепочку всех банков). Увы, доступ к GPI-трекингу есть только у банка-отправителя и корреспондентов, поэтому здесь мы бессильны – уговаривайте сотрудника банка-отправителя.

Может ли быть такое, что банк-отправитель не знает в каком банке-корреспонденте застрял платёж? Да, такое тоже бывает. Особенно это касается мелких банков, которые экономят на лицензиях GPI-трекинга. Они видят только следующий банк в цепочке. В этом случае можно обратиться в следующий банк (его-то они точно знают). Или в крайнем случае загуглить “банк-отправитель USD correspondent account”, “банк-получатель USD correspondent account”. Вместо USD укажите валюту отправления, а в первое поле название банка. Но если Вы считаете что познали дзен и научились хорошо гуглить, то я Вас расстрою – иногда деньги идут очень неожиданным для Вас маршрутом.

Подробнее о статусах (кодах) GPI.

Шаг 2. Почему деньги “застряли”?

Деньги не движутся дальше обычно в трёх случаях – платёж находится на проверке в одном из банков, Вы сделали ошибку в реквизитах или платёж заблокирован в связи с санкциями США или ЕС. Рассмотрим каждый из сценариев.

Вариант 1. Платёж находится на проверке (ACSP)

SWIFT-платежи обычно идут автоматически, особенно в крупных банках. Но если срабатывает “красный флаг”, они отправляются на ручную проверку. Этот процесс может длиться месяцами из-за нехватки кадров. Если Вы планируете на этом моменте начать учить крупную финансовую организацию вести бизнес, то это непродуктивно, сэкономьте силы для чего-то полезного.

Если платёж находится на проверке в банке-корреспонденте, то их можно “потыкать”. Найдите контакт банка-корреспондента и попробуйте им написать или позвонить. Если контакта нет в списке, посмотрите просто обычные контактные данные на их официальном сайте. Вам, как правило, нужен “wire transfers department” или просто опишите ситуацию: “I’ve sent a wire transfer which was not credited to beneficiarie’s account. With whom can I discuss this issue?”

В письме всегда указывайте детали платежа, которые позволяют его идентифицировать: reference number (поле 20 свифтовки MT103), дата, сумма, валюта. Сэкономьте время перегруженным сотрудникам банка. К письму приложите документы – свифтовку, инвойс (если оплачиваете услуги). Расскажите сразу все детали платежа – зачем, кому и т.д.

Вариант 2. Ошибка в реквизитах платежа

Сейчас, конечно, плохое время делать ошибки в реквизитах перевода. Тем не менее, мы все люди. Если Вы выяснили что платёж попал в банк-получатель, но там не происходит зачисление, то есть всего два варианта – валютный контроль и ошибка в реквизитах. Исключите сразу последнее – перепроверьте внимательно реквизиты.

Если произошла ошибка в реквизитах – сделайте уточнение платежа через банк-отправитель. Попросите у них подтверждающие документы и попробуйте еще лично сходить в банк-получатель.

Разбор неуточнённых платежей может занимать несколько недель – терпения.

Вариант 3. Платёж заблокирован

Здесь важно понимать разницу с первым вариантом, “заблокирован” – это уже решение, а в первом случае – это ещё процесс. Блокировка может наступить если Вам банк-отправитель или получатель попали под санкции пока шёл платёж. Также это возможно если Вы являетесь тёской какого-то человека из санкционного списка, а может Вы и есть тот самый человек из списка?

Если платёж заблокирован (принято решение), то Вам нужно обратиться в организацию, которая занимается выдачей лицензии для снятия блокировки. В США это OFAC, в Великобритании это OFSI, а в Европе – полная жесть. Каждая страна сама по-своему решает эти проблемы и я Вам могу только посочувствовать.

В обосновании к лицензии упирайте на то что санкции не против Вас персонально, значит Вы ни при чём. После получения лицензии её нужно передать в банк, в котором застряли деньги (через банк-отправитель, банк-получатель или в крайнем случае напрямую).

Шаг 3. Следить за прогрессом

Если у Вас есть UETR или номер платежа, то периодически можно посматривать тут нет ли обновлений. Если поменяется дата последнего обновления то Ваш платёж перешёл куда-то дальше. Как я уже писал, далеко не все платежи там видны, особенно с расширенной информацией по пройденной цепочки банков. Просьба отнестись с пониманием и избегать лишней паники в стиле “Может быть просто Тинькофф украл мои деньги?”.

Успех в борьбе за платёж зависит от Вашей настойчивости и удачи. Если Вы вызовете жалость/симпатию или какие-то другие чувства у отзывчивого сотрудника банка, то шансы на успех сильно повышаются.

Можно ли просто подождать? В принципе, да, но есть одна проблема – если пока Вы ждали банк-отправитель или получатель попали под санкции, то Вы автоматом попадаете в категорию “платёж заблокирован” и борьба станет сложнее и трудозатратнее.

Шаг 4. Розыск платежа и возврат перевода

Если платёж больше трёх недель находится без движения, то есть смысл оформить услугу розыска платежа в банке или возврат перевода. Первая – платная (1000-5000 руб), некоторые банки (например, райффайзен) оформить её позволяют только в отделении. Вторая – бесплатная.

Фактически при обеих услугах выполняется одно и то же, только в случае возврата банку-корреспонденту выдаётся инструкция прекратить дальнейший перевод по цепочке и вернуть в банк-отправитель деньги.

Важно понимать, что формально деньги не сдвинутся до завершения проверки в банке-корреспонденте. Поручение на возврат не отменяет необходимости проверки. Но теоретически оно может этот процесс ускорить.

Надеюсь статья была полезна. Делитесь информацией о SWIFT-платежах, чтобы мы все меньше теряли наши деньги. Оформляйте защиту платежа, чтобы не бороться за свои деньги самостоятельно, это стоит всего 350 рублей. Если в инструкции мало деталей, то можете почитать пример моей борьбы за деньги тут.

SWIFT-перевод — один из способов перевести деньги из Россию за границу. Но сейчас такие платежи могут зависать в банках на недели и даже месяцы, не доходя до адресата. Клиенты банков вынуждены объединяться в группы в социальных сетях, где делятся лайфхаками для решения проблемы. Финтолк объясняет, что делать, если у вас при SWIFT-переводе пропали деньги.

Содержание

Почему возникли проблемы со SWIFT-переводами

Из-за санкций привычный способ перевода денег за границу для россиян оказался почти недоступен. От международной системы SWIFT уже отключили банки:

- ВТБ;

- Промсвязьбанк;

- Московский кредитный банк;

- Новикомбанк;

- Россельхозбанк;

- Сбербанк;

- «Открытие»;

- «Россия»;

- ВЭБ.РФ;

- Совкомбанк.

Впрочем, проблемы со SWIFT-переводами возникли и у банков, которые не под санкциями. Во-первых, SWIFT-переводов стало больше, а значит, нужно больше времени для обработки. Во-вторых, контрагентами при проведении таких платежей выступают иностранные банки (иногда даже, о боже, недружественных стран). А эти банки теперь дотошно проверяют каждую операцию с российскими деньгами.

Дошло до того, что Тинькофф Банк с 6 июля вовсе остановил исходящие SWIFT-переводы. «Это вынужденная мера, на которую мы идем из-за увеличения числа проверок со стороны западных партнеров и снижения числа обрабатываемых ими SWIFT-платежей», — оправдываются на сайте банка. Другие банки пока выполняют такие операции, но деньги могут идти к получателю месяцами.

Главная сложность для россиян в том, что над совершением платежа трудятся не только банк-отправитель и банк получатель, но и банки-корреспонденты, а это часто компании в серьезных юрисдикциях вроде США или Германии.

Истории потерянных переводов

Не вернул деньги и создал чат для таких же пострадавших

Артем Дузь говорит, что одним из первых столкнулся с пропажей SWIFT-перевода. 11 марта он отправил деньги из Тинькофф в Сбер своей супруге. Тогда Сбер еще не был под санкциями, а Тинькофф еще принадлежал Олегу Тинькову и совершал валютные переводы с фиксированной комиссией в 15 долларов.

Артем Дузь, клиент Тинькофф банка:

— Спустя неделю перевод так и не пришел. Я начал переживать. Тинькофф говорил, что проблемы у Сбера, Сбер — что у Тинькофф. 18 марта я запросил возврат средств, но и это не сработало. Сотрудники службы поддержки Тинькофф присылали ответы, которые полностью противоречили друг другу. Тогда я начал самостоятельно изучать, как устроены SWIFT-переводы, чтобы сформулировать вопрос для первой линии поддержки и получить результат, а не отписку. Так прошло два месяца. 6 апреля на Сбер наложили санкции, и шансы на скорый возврат денег снизились.

Вскоре Артем наткнулся на пост друга в социальной сети, который тоже потерял деньги при переводе, и предположил, что таких людей, возможно, сотни или даже тысячи. Так появился чат в Telegram SWIFT: Пропали деньги.

«Набирать людей в чат из двух человек весело: люди подключались, видели, что в чате никого нет, и выходили. Я даже лично писал ушедшим, мол, вернитесь, нам нужно объединяться! Поняв, что способ не работает, я описал свою проблему на VC. Там же я призвал представителей банков вступить в группу и помочь с решением проблемы. Никто из банков не согласился», — рассказывает Артем Дузь.

Сейчас в чате более 9 000 человек обмениваются информацией о том, как возвращать пропавшие деньги и делать переводы в текущей ситуации. «Все сомнительные предложения о помощи с переводом удаляю, в этой сфере как и в любой, где есть человеческое горе, появились мошенники», — сетует создатель чата.

Свой мартовский перевод он назад так и не получил. 7 июля служба поддержки Тинькофф прислала информацию о том, что платеж попал под блокировку Управления по контролю за иностранными активами министерства финансов США (OFAC).

«Заполнил документы на получение лицензии на проведение операции. Шоу продолжается», — резюмирует Артем Дузь.

В банке зависли почти 30 000 долларов

Роман Ким 19 мая пытался перевести 28 500 долларов из банка БКС юридическому лицу в Эвокабанк в Армении по договору купли-продажи автомобиля.

«23 июня я написал заявку на розыск средств. Эта услуга платная, списали 70 долларов. Оказалось, что с первого дня деньги находятся на корреспондентском счете Bank of America, — рассказывает Роман. — Было два уточнения платежа от этого банка: пришлось перевести договор и справку НДФЛ на английский язык и заверить в бюро переводов. Это стоило еще 7 000 рублей. Но результата нет. 11 июля я написал заявку на отзыв платежа, за что тоже списали 70 долларов. Не помогло».

По словам молодого человека, БКС все это время присылает отписки. Роман сам общается с Bank of America, однако и от него внятного ответа пока нет.

Ситуация осложняется тем, что по договору купли-продажи, по которому Роман переводил средства, начисляются пени за каждый день просрочки в размере 0,75 %. На текущий момент набежало уже 13 680 долларов.

«Я отдал в отделение банка досудебную претензию на возмещение убытков. Прошло 12 дней. Жду результатов. А дальше буду общаться с юристом и оценивать шансы на успех в суде», — говорит Роман Ким.

Добился получения перевода и придумал сервис OhMySwift

Андрей Авраменко купил доллары с помощью брокерского счета «Газпромбанк Инвестиции» и отправил деньги в Росбанк. Но 5 000 долларов застряли в американском банке.

Андрей Авраменко, предприниматель:

— Когда деньги зависли, я обратился в Газпромбанк и официально оплатил 2 500 рублей за розыск платежа, но там мне ничем не помогли. Росбанк смог только проверить, что счет не заблокирован, и порекомендовал обращаться в банк-отправитель. Фактически весь основной диалог был с The Bank of New York Mellon. Они очень контактны, я звонил туда несколько раз, но каждый раз ответ был одинаков: платеж находится на «management review», и ничего нельзя сделать. На 40-й день я попал на отзывчивого человека и объяснил, как важны мне эти деньги. Сотрудница банка посочувствовала и позвонила руководству. На следующий день денежные средства дошли в Росбанк.

Конечной целью предпринимателя было переслать деньги в черногорский банк, и он сделал перевод половины полученных денег (2 500 долларов). Перевод идет уже две недели.

«Я обратился в Росбанк, мне через день предоставили платежное поручение с номером платежа. С ним я обратился в два банка-корреспондента, чтобы понять, где застряли деньги и могу ли я что-то сделать: австрийский Райффайзен (банк-корреспондент черногорского банка) и все тот же BNY Mellon (банк-корреспондент Росбанка). Сегодня австрийский Райффайзен ответил, что не может найти у себя платеж, так что, кажется, деньги опять в BNY Mellon, — констатирует Андрей Авраменко. — Тем не менее я попросил Росбанк уточнить, где находятся сейчас денежные средства».

Столкнувшись с проблемой, предприниматель создал сервис взаимопомощи OhMySwift, который на основе данных пользователей отображает статистику переводов по разным банкам.

«Некоторые платежи проходят за считанные часы, а другие не доходят никогда. Есть проблемные банки-корреспонденты, например, Bank of America и американский Deutsche Bank, а у других комплаенс более лояльный. Люди обсуждают в чатах, как быстро доходят деньги. Но при десятках тысяч сообщений в день найти нужную информацию непросто. OhMySwift позволяет поделиться информацией о платеже, сейчас там накопилась информация почти о 900 переводах. Перед отправкой денег пользователи проверяют, не появились ли за последнее время новые проблемы на выбранном ими “маршруте”», — объясняет Андрей Авраменко.

Как найти потерянный SWIFT-перевод

Андрей Авраменко рекомендует перед совершением операции проверить, насколько проблематична связка «банк-отправитель -> корреспондент -> банк-получатель». Информацию можно найти в чате SWIFT: Пропали деньги и с помощью сервиса OhMySwift.

Если все-таки платеж завис, Артем Дузь советует следующий алгоритм действий:

- Убедитесь, что перевод прошел валютный контроль. Это такая структура вашего банка-отправителя, проверяющая легальность и правильность оформления платежа.

- Запросите у банка документы, подтверждающие, что перевод отправлен.

- Напишите заявление о розыске платежа. Для этого понадобятся RRN платежа (уникальный идентификатор банковской транзакции; можно узнать у банка), сумма операции, дата (лучше указать две: дату, когда вы инициировали платеж, и дату, когда банк его выполнил), ФИО отправителя и ФИО получателя. Возможно, уже на этом получится завершить перевод, если банк-отправитель самостоятельно свяжется с банками-корреспондентами.

- Узнайте, где именно застрял платеж. Для этого нужно запросить у банка справку GPI Tracker по транзакции. По этой информации можно понять, где деньги находятся сейчас.

- Узнайте, почему деньги «зависли». Возможно, промежуточный банк запросил дополнительную информацию у банка-отправителя, а вам об этом не сообщили. Уточните это в банке-отправителе.

- Если все предыдущие выполненные пункты не принесли результата, оформляйте возврат. За возврат будет снята комиссия, но это лучше, чем потерять все деньги. В среднем деньги возвращают в течение месяца.

Предприниматель Андрей Авраменко добавляет, что формально розыск должен всегда вестись через банк-отправитель, но часто его представители открещиваются от любой помощи со словами: «Мы отправили, дальше не наша зона ответственности». В этом случае стоит попробовать самостоятельно связаться с банками-корреспондентами: «Я видел очень много ситуаций, включая мою личную, когда это оказалось ключом к успеху».

Пострадавшие клиенты банков также пишут обращения в контролирующие органы: ЦБ, Роспотребнадзор и прокуратуру. Однако, как правило, это не приносит результата.

Крайняя мера — обращение в суд

Следующий шаг — досудебная претензия. «Если вы не подадите ее в течение полугода с момента отправки, то в суд вы уже обратиться не сможете, даже если банк просто заберет деньги, — объясняет Артем Дузь. — Банк, скорее всего, вам откажет по претензии, но зато вы сохраните право обратиться в суд. Претензия отправляется либо заказным письмом, либо личным визитом в офис банка. В офисе претензия подписывается в двух экземплярах, у вас на руках остается экземпляр с печатью и подписью сотрудника банка, что будет являться доказательством получения претензии в суде».

Банк обязан отреагировать на претензию в течение 30 дней.

Если претензия не помогла решить проблему, можно оспорить действия организации в суде. Но не факт, что это поможет вернуть деньги. «В большинстве случаев по договору ответственность банка обычно ограничивается настолько сильно, насколько это возможно без нарушения закона», — подчеркивает управляющий партнер юридической компании «Иккерт и партнеры» Павел Иккерт. Кроме того, банк может сослаться на «форс-мажорные обстоятельства», помешавшие исполнить обязательства.