Любому предприятию для ведения хозяйственной деятельности необходим оборотный капитал, который в процессе своего кругооборота генерирует прибыль. Логично предположить, что чем больше у предприятия оборотного капитала, тем больше оно получает прибыли. Однако это чисто теоретический вывод, который был бы верен при условии, что предприятие работает на неограниченном рынке сбыта и у него нет конкурентов. Если не нормировать и не контролировать величину оборотного капитала, то его необоснованный рост повлечет падение платежеспособности и финансовой устойчивости предприятия и даже его банкротство. Как найти оптимальную величину оборотного капитала, соответствующую задачам компании, расскажем в статье.

КЛАССИФИКАЦИЯ И СОСТАВ ОБОРОТНЫХ АКТИВОВ (СРЕДСТВ)

Под оборотным капиталом в экономической теории подразумевается совокупность оборотных активов (ОА) и краткосрочных финансовых вложений.

Оборотные активы обеспечивают ведение текущей деятельности и получение операционной прибыли предприятия. Краткосрочные финансовые вложения позволяют получить дополнительный доход путем отвлечения свободных денежных средств на срок до одного года в различного рода объекты вложений (депозиты, акции, облигации и т. д.).

Исходя из этого понятно, что вопрос определения необходимой величины оборотного капитала касается той его части, которая состоит из оборотных активов. Оборотные активы (средства) классифицируют следующим образом (см. рисунок).

_2022-4(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA).jpg)

Классификация оборотных активов (средств)

В состав указанных групп оборотных средств входят следующие виды активов:

1. Запасы ТМЦ — состоят из предметов и средств труда сроком использования менее одного года, предназначенных для потребления в процессе производства продукции:

• сырье и основные материалы для выпуска продукции;

• покупные полуфабрикаты и комплектующие изделия;

• вспомогательные и расходные материалы;

• тара и упаковка;

• топливо и другие горюче-смазочные материалы;

• инструменты и инвентарь;

• прочие малоценные и быстроизнашивающиеся предметы.

2. Незавершенное производство:

• полуфабрикаты собственного производства;

• незаконченная и неукомплектованная готовая продукция;

• готовая продукция, не прошедшая технический контроль и приемку.

3. Расходы будущих периодов — представляют собой затраты, осуществляемые в текущем периоде, но относящиеся к продукции, которую планируется выпускать в будущем:

• затраты на разработку и освоение новых видов продукции;

• затраты на модернизацию технологических процессов, выпускаемых видов продукции;

• арендные платежи за предстоящие периоды и др.

4. Готовая продукция:

• запасы продукции и товаров для перепродажи на складах хранения;

• продукция и товары, отгруженные покупателям, но еще не принятые ими;

• продукция и товары компании, находящиеся на ответственном хранении у покупателей.

5. Дебиторская задолженность контрагентов компании:

• долги покупателей за поставленные продукцию или товары;

• долги заказчиков за выполненные работы и услуги;

• суммы авансов, выплаченных поставщикам и сотрудникам;

• суммы векселей к получению;

• дебиторская задолженность учредителей по взносам в уставной капитал.

6. Денежные средства:

• наличные деньги в кассах;

• суммы денег на счетах компании (расчетных, валютных, специальных);

• денежные средства в пути.

МЕТОДОЛОГИЯ РАСЧЕТОВ ПОТРЕБНОСТИ В ОБОРОТНОМ КАПИТАЛЕ

Исходя из перечисленного состава оборотных средств понятно, что потребность в них будет различаться в зависимости от функции конкретной группы активов в хозяйственном обороте предприятия. Общая величина потребности в краткосрочном периоде равняется сумме величин потребности каждого из видов оборотных активов.

Если нужно рассчитать потребность предприятия в оборотных средствах, например, на предстоящий год, то точно рассчитать величину каждого из видов оборотных активов будет сложно. Поэтому в данном случае используют методы расчета общей величины потребности в оборотных средствах.

Рассмотрим подробно следующие основные методы расчета потребности предприятия в оборотных средствах:

- аналитический метод;

- коэффициентный метод;

- метод прямого счета.

Аналитический метод

Аналитический метод определения величины потребности в оборотных активах основан на допущении, что величина оборотных активов изменяется пропорционально динамике выпуска продукции. Поэтому потребность в оборотных активах по данному методу рассчитывают следующим образом:

Потребность в оборотных активах = Фактическая средняя за период величина оборотных средств × Коэффициент реализации продукции,

Фактическая средняя за период величина оборотных средств = (Сумма оборотных активов на начало периода + Сумма оборотных активов на конец периода) / 2,

Коэффициент реализации продукции = Плановая сумма реализации продукции в будущем периоде / Фактическая сумма реализации продукции в отчетном периоде.

Основные преимущества аналитического метода — доступность исходной информации и простота расчетов.

Недостатки метода:

• не дает понимания соответствия полученной величины потребности в оборотных средствах реально необходимому их объему, так как расчет отталкивается от фактической величины оборотных средств в отчетном периоде, которая может быть излишней;

• в расчете не принимается во внимание момент, что не все оборотные активы зависят от динамики реализации выпущенной продукции;

• в расчете не учитываются изменения в оборачиваемости оборотных активов в течение отчетного периода;

• по полученной общей величине потребности в оборотных средствах нельзя определить оптимальную величину для каждого их вида;

• аналитический метод невозможно применить для вновь созданных компаний из-за отсутствия статистики фактических величин оборотных средств и выручки от реализации продукции.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 8, 2022.

Потребность в оборотных средствах зависит от длительности технологического цикла, срока кредита, получаемого от поставщиков, и кредита, предоставляемого клиентам, от возможностей мобилизации средств, сезонных колебаний, возникающих в ходе производства.

Для целей управления оборотным капиталом рекомендуется ввести так называемый норматив – требуемое значение оборотного капитала, при котором будет обеспечена непрерывность производственного процесса и выполнен годовой план продаж.

Расчет потребности предприятия в оборотных средствах может производиться несколькими методами:

-

Расчета потребности организации в оборотных средствах с помощью аналитического метода заключается в определении их величины в размере средних фактических остатков с учетом роста объемов производства.

-

Коэффициентный метод предусматривает разделение оборотных средств на зависящие и не зависящие от изменения объема производства. Потребность в первых (запасы сырья и материалов, затраты на незавершенное производство, запасы готового продукта) определяется, исходя из их размера в данном году и изменения объемов выпуска продукта (запасные части для ремонтов, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов), определяется по величине средних остатков за ряд лет.

-

Метод прямого счета предусматривает расчет норм и нормативов по каждому элементу оборотных средств с учетом факторов, влияющих на их величину (нормирование оборотных средств).

-

Другие (экспертные оценки, графические методы и др).

Норма оборотных средств определяет их величину на определенный период времени, который необходим для обеспечения непрерывности производства.

Нормирование оборотных средств

Норматив оборотных средств – минимально расчетная сумма оборотных средств, постоянно необходимая организации для бесперебойной работы, имеющая денежное выражение.

Процесс нормирования оборотных средств состоит из следующих этапов:

1. Вначале разрабатываются нормы запаса по каждому элементу оборотных средств.

2. Исходя из нормы запаса и нормы расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Норматив (Н) по отдельному элементу оборотных средств рассчитывается по формуле:

Н = Д*N = О/Т*N

где, Д – однодневный расход собственных средств по элементу; О – оборот (расход, выпуск) по данному элементу за период; Т – продолжительность периода; N – норма запаса оборотных средств по данному элементу;

3. Определяется совокупный норматив путем сложения частных нормативов.

Виды и расчет нормативов оборотных средств

1. Норматив оборотных средств по запасам сырья, материалов и покупных полуфабрикатов (Нм) рассчитывается по следующей формуле:

Нм = Дм*Nм = (ВПг*Нрм*Цм)/360

где, Дм – средний однодневный расход материала; Nм – средняя норма запаса материала в днях; ВПг – выпуск продукта в год; Нрм – норма расхода материала на единицу продукта; Цм – цена за единицу материала.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (П) запасах.

- Текущий запас – основной вид запаса, необходимый для обеспечения бесперебойной работы организации между двумя очередными поставками.

- Страхoвой запас – второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и принимается, как правило, в размере 50% текущего запаса.

- Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота на фирме, удаленных от поставщиков на значительные расстояния.

- Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания им потребительских свойств (сушка, разогрев, размол и т.д.).

- Подготовительный запас связан с необходимость приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража.

Норматив оборотных средств в рассмотренных запасах рассчитывается так:

Нм = Дм*(Т+С+М+А+П)

2. Норматив оборотных средств в незавершенном производстве (Ннп) зависит от четырех факторов:

- объем и состав производимого продукта в сутки (ВПс);

- длительность производственного цикла (Тц);

- себестоимость единицы продукта (С);

- характера нарастания затрат в производственном процессе (Кнз – коэффициент нарастания затрат).

Ннп = ВПс*Тц*Кнз

Кнз = (Зп+0,5*Зо)/С

где, Зп – сумма затрат в первый день производственного цикла; Зо – сумма остатка затрат на изготовление изделия.

3. Норматив оборотных средств в остатках готовой продукции (Нгп) рассчитывается по следующей формуле:

Нгп = Дгп*Тгп = С*ВПг/360*Nгп

4. Норматив оборотных средств в затратах будущих периодов рассчитывается исходя из остатка этих целенаправленных средств на начало периода и суммы затрат в течение расчетного периода при отчислении величины следующего погашения затрат за счет себестоимости.

5. Расчет потребности в оборотных средствах для кредитования клиентов производится на основе либо кредитного времени, либо числа оборотов товарной дебиторской задолженности. В первом случае величина потребности в оборотных средствах для кредитования клиентов определяется путем умножения однодневной стоимости продаваемых в кредит товаров на кредитный срок по дебиторской задолженности в днях. Во втором случае находят частное от деления годовой стоимости товаров, продаваемых в кредит, на число оборотов товарной дебиторской задолженности.

6. Потребность в денежных средствах (кассовая наличность, средства на банковском счете, векселя, резерв денежных средств) определяется умножением однодневного товарооборота на средний запас денежных средств в днях.

7. Потребность в оборотных средствах по прочим элементам рассчитывается методом прямого счета или аналитическим методом.

Совокупный норматив, т.е. сумма всех нормативов по элементам, определяет общую потребность организации в оборотных средствах.

Экономичный размер заказа (формула Уилсона, EOQ-модель)

Чтобы рассчитать оптимальный размер закупочной партии сырья, материалов или других видов материальных ресурсов (Q), необходимо воспользоваться специальной формулой Уилсона (EOQ-модель):

где, D – годовой объем спроса; K – фиксированная стоимость размещения одного заказа (не стоимость единицы товара, а стоимость, связанная с обработкой заказа и транспортировкой); h – годовые издержки на хранение запасов.

Регрессионный анализ в планировании и прогнозировании потребности в оборотных средствах

Наиболее простым и вместе с тем достаточно объективным для прогнозирования (планирования) потребности предприятия в оборотных средствах является метод регрессионного анализа. Этот метод может быть применен как к планированию нормируемых оборотных средств – запасов, так и ненормируемых – дебиторской задолженности, денежных средств и финансовых вложений. Причем если для определения потребности в запасах можно воспользоваться хотя и сложным и достаточно трудоемким расчетно-аналитическим методом, то для формирования уровня ненормируемых оборотных активов альтернативы методу регрессионного анализа нет.

В общем виде экономико-математическая модель определения на перспективный период потребности в оборотных средствах может быть представлена в следующем виде:

y = a + bx

Где,

y – прогнозируемая потребность в оборотных средствах;

x – финансовые показатели хозяйственной деятельности предприятия (выручка от продаж или себестоимость продаж);

a – постоянная величина оборотных средств, не зависящая от объемов хозяйственной деятельности;

b – коэффициент регрессии (зависимости величины оборотных средств от объемов хозяйственной деятельности).

Учитывая специфику формирования оборотных средств по отдельным группам (запасы, дебиторская задолженность, денежные средства и финансовые вложения), целесообразно сначала формировать однофакторные модели для расчета потребности по каждой группе оборотных активов, а затем определять их общую (суммарную) величину. При этом в качестве показателей хозяйственной деятельности могут использоваться:

- для оборотных средств в запасах – полная себестоимость реализованной продукции;

- для оборотных средств в дебиторской задолженности, денежных средств и финансовых вложений – выручка от продаж.

Тогда общая потребность предприятия в оборотных средствах составит:

∑ y = y1 + y2 + y3

Где,

у1 = a1 + b1x1 – оборотные средства в запасах, при x1 – полная себестоимость реализованной продукции;

у2 = a2 + b2x2 – оборотные средства в запасах, х2 – выручка от продаж;

у3 = a3 + b3x3 – денежные средства и краткосрочные финансовые вложения, х3 – выручка от продаж.

Следует отметить, что применение методов регрессионного анализа должно основываться на достаточно достоверном прогнозировании исходных параметров и предположении, что структурные изменения в технологии, ассортименте продукции, маркетинговой деятельности относительно невелики. Использование же других, более сложных методов прогнозирования общей потребности организации в оборотных средствах (многофакторных моделей) существенно усложняет расчеты, но не гарантирует сколь-нибудь заметных преимуществ в точности и надежности определяемых показателей.

| Стадия цикла | Длительность, дни | Характеристика затрат | Среднесуточные затраты, тыс.руб. | Потребность, тыс.руб. |

|---|---|---|---|---|

| 1. Снабжения (закупок) | 30 | Материальные | 120 | 30 x 120 = 3600 |

| 2. Производства | 5 | На производство | 70 | 5 x 70 = 350 |

| 3. Сбыта | 10 | Производственная себестоимость | 80 | 10 x 80 = 800 |

| 4. Расчета | 15 | Продажа в кредит | 50 | 15 x 50 = 750 |

| Итого | 60 | 5500 |

Таким образом, для обеспечения бесперебойной работы организации на один производственный цикл необходимо иметь 5500 тыс. руб. В году таких производственных циклов будет 6 (360 : 60), следовательно, общая потребность в год составит на год 33 000 тыс. руб. (5500

x 6). Если учесть, что возможный темп инфляции может составить, например, 10%, то потребность в оборотных средствах увеличится до 36 300 тыс. руб. (33 000 x 1,10).

Определение потребности в оборотных средствах для формирования запасов сырья и материалов

Для обеспечения непрерывного процесса производства и реализации продукции необходимо вкладывать средства в производственные запасы. Расчет потребности в материальных ресурсах осуществляется в процессе финансового планирования деятельности предприятия на основе информации:

- стоимость однодневного расхода сырья и материалов – СРм;

- нормы оборотных средств на сырье и материалы, которые включает в себя время: нахождения материала в пути от оплаты счета до прибытия; приемки, разгрузки, сортировки, складирования и лабораторного анализа; подготовки к производству; пребывания в виде текущего складского запаса; пребывания в виде страхового запаса.

Норма запаса в днях для материалов (Тнм) определяется по формуле:

Тнм = Ттран + Тпод + Ттех + Ттек + Тстр,

где составляющие в правой части равенства обозначают:

Ттран – продолжительность транспортного запаса, который создается при расчетах материалов на условиях предоплаты, если время движения груза в пути превышает время движения документов на его оплату. Определяется как разность между количеством дней пробега груза и количеством дней движения и оплаты документов на этот груз;

Тпод – время, необходимое на приемку, разгрузку и складирование сырья, устанавливается по нормам. В среднем норма – 1-2 дня;

Ттех – время, необходимое по технологии для подготовительных операций (сушка, выдержка и т.п.);

Ттек – продолжительность текущего складского запаса, который предназначен для обеспечения бесперебойного процесса производства между поставками материалов. Продолжительность зависит от частоты и равномерности поставок, периодичности запуска сырья и материалов в производство, определяется в зависимости от количества видов сырья и характеристик поставщиков сырья. Если сырье поступает от одного поставщика и количество видов сырья ограничено, то норма принимается в размере 100% интервала поставки. Если сырье поступает от нескольких поставщиков, то норма может приниматься в размере 50% от интервала поставки;

Тстр – продолжительность страхового запаса, который создается в качестве резерва для обеспечения бесперебойной работы в случае нарушения поставок. Продолжительность устанавливается на уровне до 50% от текущего складского запаса, может быть больше, если поставщики удалены на значительное расстояние. Продолжительность зависит и от качества материальных оборотных средств, и т.п.

Норматив оборотных средств, авансируемых в сырье и материалы, определяется по формуле:

Нм = СРм x Тнм,

где

СРм – стоимость однодневного расхода сырья и материалов;

Тнм – норма запаса в днях для материалов.

Рассмотрим расчет потребности в оборотных средствах для формирования запасов на данных следующей задачи.

Пример 30. Определить потребность в оборотных средствах, авансируемых в сырье и материалы, зная информацию о видах сырья (С1, С2, С3), однодневных затратах на сырье каждого вида, о продолжительности в днях периодов поставки, обработки каждого вида сырья. Данные представлены в табл. 2.13.

| Показатели | Наименование материалов | ||

|---|---|---|---|

| С1 | С2 | С3 | |

| 1. Время в пути от оплаты счетов до прибытия, Ттр | 4 | 6 | 1 |

| 2. Продолжительность разгрузки, сортировки, Тпод | 2 | 3 | 0,5 |

| 3. Продолжительность технол. подготовки, Ттех | 0 | 1 | 1,5 |

| 4. Продолжительность складского запаса, Тскл | 10 | 16 | 4 |

| 5. Продолжительность стр. запаса, Тстр | 5 | 8 | 2 |

| 6. Итого норма в днях, дн, Тнм (сумма строк с 1 по 5) | 21 | 34 | 9 |

| 7. Однодневный расход сырья, тыс.руб. | 450 | 600 | 980 |

| 8. Потребность в сырье (стр.6 x стр. 7) |

9450 | 20400 | 8820 |

| 9. Общая потребность (сумма по 8 строке) | 9450 + 20400 + 8820 = 38670 | ||

| 10. Общая потребность на 1 день, тыс. руб. | 450 + 600 + 980 = 2030 | ||

| 11. Норма оборотных средств в днях, Тнм | 38670 : 2030 = 19,05 | ||

| 12. Норматив оборотных средств, Нм, тыс.руб. | 2030 x 19,05 = 38671,5 |

Таким образом, для обеспечения непрерывного процесса производства и реализации продукции необходимо иметь оборотных средств на сумму 38 671 тыс. руб.

Для оценки потребности в оборотных средствах для формирования материальных запасов можно использовать также формулу:

ОБСз = СРз x Нхз – КРЗ,

где

СРз – среднедневной объем расхода запасов;

Нхз – норматив хранения запасов в днях, если такие нормативы на предприятии отсутствуют, то можно использовать показатель средней продолжительности одного оборота запасов в днях;

КРЗ – средняя кредиторская задолженность по расчетам за приобретенные материальные производственные ресурсы.

Такой расчет ведется по каждому виду ресурсов, общая потребность определяется суммированием полученных результатов.

Пример 31. Определить потребность в оборотных средствах для формирования запасов, если предприятие использует в производстве два вида сырья “С1” и “С2”. Среднедневной объем расходов этого сырья соответственно составляет 45 тыс. руб. и 137 тыс. руб., норматив хранения запасов соответственно 10 и 15 дней, а размер средней кредиторской задолженности по приобретенным материальным ресурсам составил 200 тыс. руб.:

ОБСз = 45 x 10 + 137 x 15 – 200 = 2305 (тыс. руб.).

Определение потребности оборотных средств по готовой продукции

Продукция, прошедшая все стадии обработки, принятая отделом технического контроля и сданная на склад, считается готовой продукцией.

Готовая продукция, изготовленная на предприятии, характеризует переход оборотных средств из сферы производства в сферу обращения. Это единственный нормируемый элемент фонда обращения.

Норма оборотных средств по готовой продукции определяется отдельно для готовой продукции на складе и для товаров отгруженных, по которым расчетные документы находятся в оформлении.

Необходимость запаса готовой продукции на складе обусловлена тем, что предприятие, как правило, отпускает продукцию не сразу, а после окончания его производства. Реализация продукции осуществляется партиями, в определенном ассортименте, в соответствии с договорами.

Для определения потребности в оборотных средствах на готовую продукцию на складе необходимо знать:

- однодневный выпуск продукции товарной продукции по произведенной себестоимости, Спр;

- норму запаса в днях по готовой продукции, Нзгпр. Размер зависит от времени на накопление партии, времени на подборку и сортировку по заказам и нарядам, времени на упаковку и маркировку, частоты подачи транспорта и т.п.

Норматив оборотных средств на готовую продукцию определяется по формуле:

Нгпр = Спр x Нзгпр.

Норма оборотных средств по товарам отгруженным, Нтотг, по которым документы не сданы в банк, определяется установленными сроками выписки счетов и платежных документов, сдачи документов в банк, временем зачисления сумм на счета организации.

Общая потребность в оборотных средствах определяется как:

Нпр = Нгпр + Нтотг.

Рассмотрим расчет потребности в оборотных средствах на готовую продукцию на примере данных следующей задачи.

Пример 32. Определить потребность в оборотных средствах по готовой продукции в днях, если организация выпускает несколько видов продукции (П1, П2, П3). Известна стоимость однодневной произведенной продукции каждого вида, время, необходимое для упаковки, маркировки, оформления заказа и т.п. Исходная информация представлена в табл. 2.14.

| Показатели | Наименование продукции | ||

|---|---|---|---|

| П1 | П2 | П3 | |

| 1. Время на упаковку и маркировку, дни | 0,1 | 0,3 | 0,8 |

| 2. Время на подборку по заказам и нарядам, дни | 0,9 | 0,7 | 1,2 |

| 3. Время на накопление партии, дни | 5 | 3 | 6 |

| 4. Время на погрузку и доставку, дни | 0,2 | 1 | 0,4 |

| 5. Норма запаса по готовой продукции, дни | 6,2 | 5 | 8,4 |

| 6. Однодневный выпуск товарной продукции по себестоимости, тыс.руб. | 100 | 200 | 150 |

| 7. Потребность в оборотных средствах (стр. 6 x стр. 5) |

620 | 1000 | 1260 |

| 8. Общая потребность, тыс. руб. (сумма по 8 строке) | 620 + 1000 + 1260 = 2880 | ||

| 9. Однодневный выпуск продукции, тыс. руб. | 100 + 200 + 150 = 450 | ||

| 10. Норма оборотных средств в днях, Тнм | 2880 : 450 = 6,4 |

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция – Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

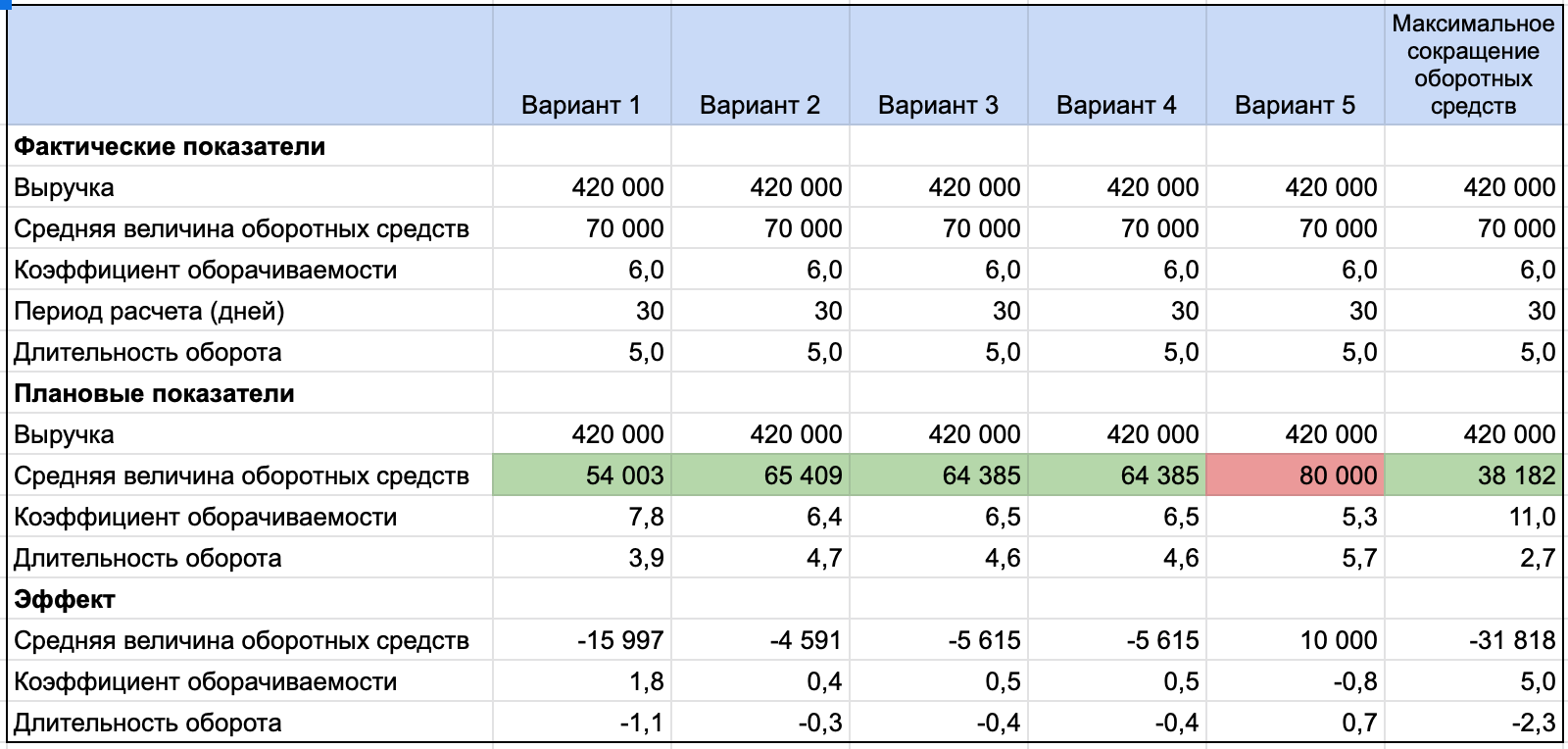

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 – 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 – 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.

Аналитический метод предполагает

определение потребности в оборотных

средствах на основе их среднефактических

остатков с учетом изменения объема

производства.

Условие применения аналитического и

коэффициентных методов – наличие

сформированной производственной

программы, статистических данных за

прошлые периоды об изменении остатков

нормируемых оборотных активов.

Потребность в оборотных средствах

определяется по формуле

(1)

(1)

где Обп

– оборотные средства планируемого

производства;

ОбБ

– среднефактические остатки оборотных

средств базового периода;

Vп

– объем производства в планируемом

периоде;

VБ

– объем производства в базовом периоде.

3. Коэффициентный метод определения потребности в оборотных средствах

Коэффициентный метод предполагает

разделение оборотных активов на три

группы:

– оборотные активы, потребность

в которых зависит от

объемов производства

(сырье, основные материалы, топливо,

готовая продукция, комплектующие изделия

и т.д.) (У.пер.Об);

– оборотные активы, потребность

в которых не находится

в прямой зависимости от объемов

производства (запасные

части, энергия и топливо для содержания

основных средств и т.д.) (У.пос.Об);

– оборотные активы, потребность

в которых определяется

по особому расчету

(расходы будущих периодов) (Обос.).

По первой группе потребность

в оборотных средствах в планируемом

периоде (У.пер.Обп)

определяется исходя из размеров в

базисном периоде (У.пер.ОбБ)

и темпов роста объемов производства в

планируемом периоде

По второй группе потребность в оборотных

средствах планируется на уровне их

среднефактических остатков за ряд

периодов (У.пос.Об).

По третьей группе потребность

в оборотных средствах определяется с

учетом особенностей каждого элемента

(расходы будущих периодов Обос.п).

Таким образом, потребность в оборотных

средствах в планируемом периоде можно

определить по формуле

. (2)

. (2)

4. Определение потребности в оборотных средствах как процент к себестоимости или операционным издержкам

Как уже было сказано выше, для

предварительных расчетов или в случае,

когда оборотный капитал мал и существенного

влияния на денежные потоки не оказывает,

потребность в нем может определяться

укрупненно, как определенный процент

от среднемесячных (на данном шаге) чистых

операционных издержек или себестоимости.

Значение такого процента может

определяться экспертно исходя из данных

аналогичных действующих предприятий.

При этом, однако, следует учитывать, что

на момент ввода в эксплуатацию такой

расчет может привести к большим ошибкам,

особенно по таким статьям баланса, как

дебиторская задолженность, запасы

готовой продукции, незавершенное

производство, расчеты с бюджетом и

внебюджетными фондами, расчеты с

персоналом.

5. Определение потребности в оборотных средствах методом расчета их нормируемой части

Этот метод прямого счета

для вновь создаваемых предприятий

предполагает наличие исходной информации,

приведенной в табл. 1.

Таблица 1

Исходная информация для расчета

потребности в оборотных средствах

(нормируемой части)

|

Номер шага |

0 |

1 |

… |

|

Продолжительность |

|||

|

Статьи |

|||

|

1. Объем производства, |

|||

|

2. |

|||

|

3. |

|||

|

4. Норма |

|||

|

5. |

|||

|

6. |

|||

|

7.

|

|||

|

8. Норма |

) (3)

) (3)

Потребность в оборотных средствах по

шагам расчета (Об) определяется как

сумма активов нормируемой части оборотных

средств:

![]() (4)

(4)

где А1

– запасы сырья, материалов, комплектующих

изделий

![]() (6)

(6)

(обозначение см. в табл.);

А2

– затраты в незавершенном производстве

![]() ; (7)

; (7)

А3

– запасы готовой продукции

![]() (8)

(8)

Результаты расчетов сводятся

в табл. 2.

Таблица 2

Потребность в оборотных средствах и

прирост оборотных средств (тыс. руб.)

|

Номер шага |

0 |

1 |

… |

|

Продолжительность |

|||

|

Статьи |

|||

|

1. Запасы |

|||

|

2. Затраты |

|||

|

3. Запасы |

|||

|

4. Потребность в |

|||

|

5. Прирост оборотных |

Соседние файлы в папке Фин.мен

- #

- #

- #

- #

- #

- #

- #