Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Контур.Бухгалтерия поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.

Попробовать бесплатно

Повременная система оплаты труда

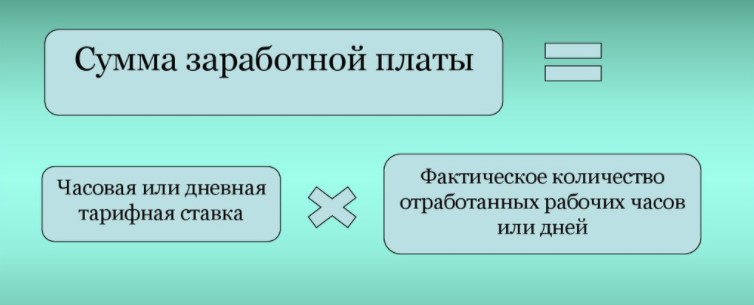

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

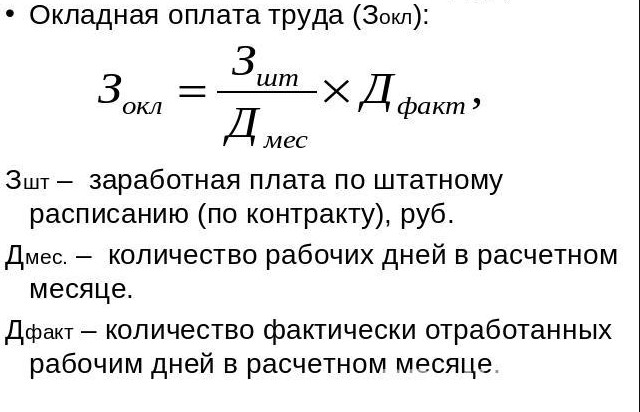

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

![]()

Расчет зарплаты — это просто!

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн

Попробовать бесплатно

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

Представим себе тот же магазин и тех же сотрудниц, но теперь у них установлена не тарифная ставка за смену или за час, а оклад за месяц — 30 000 рублей. Здесь возникает сложность с определением нормы рабочего времени. Чтобы рассчитать сумму оклада в месяц, фактически отработанное время возьмем из графика сотрудника, а откуда взять норму — непонятно. В законодательстве это не описано и существуют разные варианты, которые не противоречат законам. Можно определить норму рабочего времени по графику сотрудников, по нормативному календарю для 5-дневной 40-часовой недели или по средней норме за год.

Вариант 1. Норма времени определяется по графику сотрудниц, для каждой своя, т.к. разное количество смен.

Если обе отработали все смены, то обе получат одинаковую зарплату, потому что они полностью отработали все дни по графику.

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

Такой вариант расчета вызывает вопросы со стороны работников: ведь одна работница отработала 16 смен, а другая — 14. А зарплата у них одинакова.

Предположим, что первая сотрудница взяла два выходныхза свой счет, и вместо 16 смен отработала 14. Получается, что отработанное время у сотрудниц одинаковое, но зарплату первая получит меньше, потому что она будет рассчитана пропорционально отработанному с учетом нормы, а норма у них разная:

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

Вариант 2. Бывает, что норму рабочего времени определяют не по графику сотрудника, а по производственному нормативному календарю. В этом случае возникает другая сложность. Поскольку нормы в разных месяцах разные, сотрудники не понимают, почему получилась та или иная сумма. Возьмем июль 2021 года, по производственному календарю норма для сорокачасовой рабочей недели — 176 часов. Обе сотрудницы отработали меньше нормы, и одна получит 27 272,73 рубля, а другая — 23 863,64 рубля.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

Посмотрим эту же ситуацию в другом месяце, например, в феврале 2021 года. По производственному календарю норма в нем составляет 151 час. В этом случае при таком же графике работы одна сотрудница переработает норму и получит 31 788,08 рубля, а вторая отработает меньше нормы и получит 27 814,57 рубля. У обеих могут возникнуть вопросы по расчету.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Вариант 3. Определение нормы времени по производственному календарю, но в среднем за год. Для этого нужно умножить оклад сотрудницы на 12 месяцев и разделить на количество часов за год по нормативному календарю. В нашем случае норма за час в 2021 году — это 182,56 рубля (30 000 рублей × 12 месяцев / 1 972 часов). Такой расчет более-менее понятен и приближен к тарифной ставке, потому что здесь известна норма за час, которая не меняется в течение года. Но тогда для сотрудника будет удобнее, если мы в трудовом договоре запишем норму за час, а не оклад за месяц. Сотрудник должен понимать, как конкретно и из чего складывается его зарплата.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

.png)

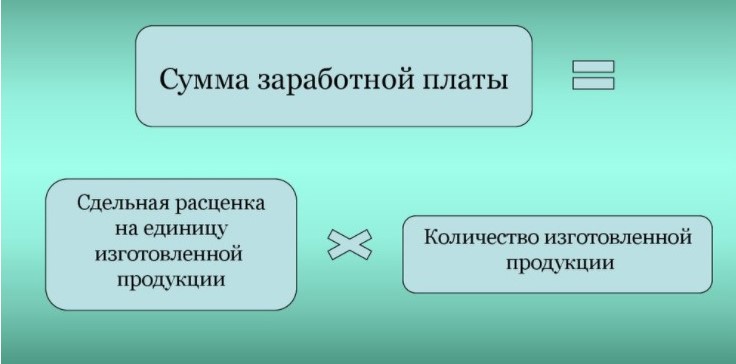

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Контур.Бухгалтерия поможет бухгалтеру и кадровику легко работать с сотрудниками: автоматический расчет и напоминания избавят от рутины и сэкономят время, в отличие от классических программ.

Попробовать бесплатно

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

В онлайн-сервисе Контур.Бухгалтерия легко начислять зарплату и вести кадровые документы, отчитываться по сотрудникам. А еще здесь есть учет, отчетность, финансовый контроль и другие инструменты. Тестируйте сервис бесплатно первые две недели работы.

Попробовать бесплатно

В статье рассмотрим на примерах порядок расчета заработной платы при самых распространенных на производстве системах оплаты труда.

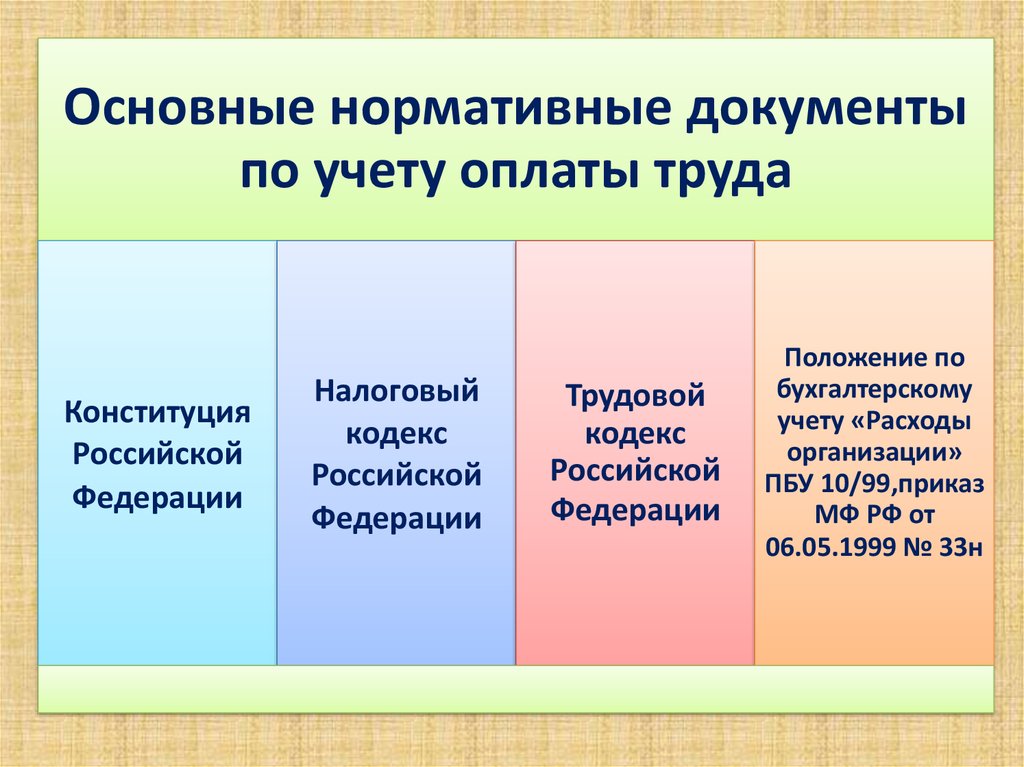

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) (ст. 129 Трудового кодекса РФ (далее — ТК РФ)).

Тарифная ставка — фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ).

Оклад (должностной оклад) — фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ).

Базовый оклад (базовый должностной оклад), базовая ставка заработной платы — минимальные оклад (должностной оклад), ставка заработной платы работника государственного или муниципального учреждения, осуществляющего профессиональную деятельность по профессии рабочего или должности служащего, входящим в соответствующую профессиональную квалификационную группу, без учета компенсационных, стимулирующих и социальных выплат (ст. 129 ТК РФ).

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству РФ и международным договорам РФ.

Обратите внимание!

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от начисленной месячной заработной платы.

Выплата заработной платы в бонах, купонах, в форме долговых обязательств, расписок, а также в виде спиртных напитков, наркотических, ядовитых, вредных и иных токсических веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается (ст. 131 ТК РФ).

Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается (ст. 132 ТК РФ).

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами. А условия оплаты труда, определенные коллективным договором (соглашениями, локальными нормативными актами), не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права (ст. 135 ТК РФ).

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника (ст. 136 ТК РФ):

1) о составных частях заработной платы, причитающейся ему за соответствующий период;

2) о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

3) о размерах и об основаниях произведенных удержаний;

4) об общей денежной сумме, подлежащей выплате.

Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

Повременная и сдельная формы оплаты труда

Заработная плата работника рассчитывается на основании выбранного работодателем способа установления соотношения между мерой труда и мерой вознаграждения за него.

В зависимости от основного показателя учета результатов труда конкретного работника выделяют две основные формы заработной платы — повременную и сдельную.

При повременной форме в качестве основного показателя учета результатов труда (критерия оценки работы) выступает отработанное рабочее время, при сдельной форме — количество изготовленной продукции (оказанных услуг). Однако в обеих формах оплаты труда учитываются и результативность (производительность) труда, и соблюдение нормы рабочего времени.

Рассмотрим примеры расчета заработной платы при каждой форме оплаты труда.

Повременная форма оплаты труда

Формы оплаты труда делятся на системы. Традиционно выделяют простую повременную и повременно-премиальную системы оплаты труда.

Простая повременная система

При использовании этой системы размер заработной платы определяется на основе установленной тарифной ставки (должностного оклада) за фактически отработанное время.

Иванов И. И. (инженер 1 категории, должностной оклад — 40 000 руб.) отработал полный рабочий месяц (168 ч, 21 рабочий день), а Яковлев С. А. (техник 4 разряда, часовая тарифная ставка — 191 руб.) — неполный рабочий месяц (160 ч, 20 рабочих дней, 1 день — отпуск без сохранения заработной платы).

Рассчитаем зарплату каждого из них:

1. Если инженер 1 категории отработал полный рабочий месяц, он получит свой должностной оклад, следовательно, Иванову И.И. начислят 40 000 руб. «На руки» он получит сумму за вычетом налога на доходы физических лиц (13 %):

40 000 руб. – (40 000 руб. × 13 %) = 34 800,00 руб.

2. Заработная плата техников определяется исходя из часовой или дневной тарифной ставки согласно разряду и количеству отработанных часов или дней. Яковлеву С. А. начислят:

160 ч × 191 руб. = 30 560 руб.

«На руки» С. А. Яковлев получит:

30 560 руб. – (30 560 руб. × 13 %) = 26 587,20 руб.

Количество отработанных дней и часов, причины отсутствия на рабочем месте (командировка, отпуск, больничный и т. д.) определяются по табелю учета рабочего времени, в котором указываются буквенные коды, соответствующие факту отработанного или неотработанного времени (Я — явка, ОТ — отпуск, К — служебная командировка и т. д.)

Тарифные ставки, должностные оклады указываются в трудовых договорах с работниками и/или в штатном расписании (локальном нормативном акте, в котором приводятся структура и численность предприятия с указанием заработной платы по каждый должности).

Повременно-премиальная система

При повременно-премиальной системе оплаты труда заработная плата определяется исходя из:

• фиксированного должностного оклада (или тарифной ставки);

• фактически отработанного времени по табелю учета рабочего времени;

• премиальной составляющей (указывается, например, в Положении предприятия о премировании, коллективном договоре, Положении об оплате труда и т. д.).

В Положение о премировании закрепляются показатели и условия, при соблюдении которых работнику выплачивается премия. К таким показателям относятся:

• выполнение производственного плана;

• рост производительности труда;

• повышение качества производимой продукции;

• освоение новой техники и технологии и др.

Дополним предыдущий пример премиальной составляющей.

При повременно-премиальной форме оплаты труда работники получат следующий заработок с учетом условий положения о премировании и при отсутствии взысканий:

• Иванов И. И.:

40 000,00 руб. × 1,2 – ((40 000 руб. × 1,2) × 13 %) = 48 000,00 руб. – 6240 руб. = 41 760,00 руб.;

• Яковлев С. А.:

30 560,00 руб. × 1,2 – ((30 560 руб. × 1,2) × 13 %) = 36 672,00 руб. – 4 767,36 руб. = 31 904,64 руб.

Сдельная форма оплаты труда

Эта форма оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 12, 2022.

Содержание страницы

- Чем отличается повремённая оплата труда от других систем

- «Повремёнка» как способ оплаты: виды и особенности

- Достоинства и недостатки повремённой оплаты труда

- Условия для введения на предприятии повремённой системы оплаты

- Кто применяет повремённую оплату

Согласно Трудовому кодексу РФ, существуют разные способы оплаты труда наемных работников. Каждый работодатель вправе выбирать именно тот, который лучше всего ему подходит. Правда при этом нужно учитывать, что условия труда работников должны соответствовать тем требованиям, которые закон предъявляет работодателям при предпочтении той или иной системы начисления и выдачи заработной платы. Иными словами, не всякий труд может оплачиваться сдельно и не всегда за работу полагается оклад. В этой статье речь пойдет о повремённой оплате, её особенностях, разновидностях, недостатках и достоинствах.

Как рассчитать заработок при повременной оплате труда?

Чем отличается повремённая оплата труда от других систем

Прежде чем переходить к подробному разбору «повремёнки», нужно отметить, что она широко распространена во всех развитых странах. В России более 30% трудящихся получают оплату именно повремённым методом.

Вопрос: Работаю официально, оплата почасовая плюс премии, работа не временная, но в том месяце за неделю до конца месяца сказали, что выходить не нужно на работу, работаю в колл-центре, предоставляем услуги банку. Сказали, что база закончилась, но при этом мы сидели дома и не работали, естественно, за это ничего не заплатили. Правомерно ли это?

Посмотреть ответ

В чём суть повремённой системы оплаты? При «повремёнке» размер заработной платы сотрудника зависит от фактически отработанного им времени, но только при условии эффективного выполнения всех возложенных на него функций. Для того, чтобы компания могла начислять персоналу зарплату именно по этому принципу, она должно соблюдать ряд определенных условий, таких как:

- контроль за временем, реально отработанным каждым человеком;

- присуждение тарифных разрядов и квалификации сотрудникам по результатам их образования и опыта работы;

- определение размера окладов, исходя из выполняемых функций.

Расшифровываем понятие. Повремённая оплата – это такой вид заработной платы, который получает тот или иной сотрудник, обладающий определенной квалификацией за время, отработанное им реально.

Внимание! Повремённая оплата может применяться как по отношению к основному персоналу, так и к временным сотрудникам и совместителям.

В свою очередь «повремёнка» может быть нескольких видов: простая, смешанная, с нормированным заданием и повремённо-премиальная.

Как рассчитать заработок при повременно-премиальной системе оплаты труда?

«Повремёнка» как способ оплаты: виды и особенности

Как гласит Трудовой кодекс РФ, заработную плату наёмным работникам назначает работодатель. При этом он обязан руководствоваться буквой закона, принятыми внутри компании системами оплаты труда и нормативными актами, коллективным договором, а также прописанными в индивидуальных трудовых договорах условиями. Прежде чем вводить на предприятии новую систему оплаты или переходить с одного вида начисления и выдачи з/п на другой, работодатель обязан согласовать и утвердить это с профсоюзным органом, если таковой имеет место быть.

Всего есть несколько видов повремённой оплаты:

- Простая. Это оклад сотрудника в чистом виде за время, отработанное им де-факто. Основа здесь – тарифная ставка. Для подсчета простой «повремёнки» можно брать разные периоды: часы, дни, недели или месяц.

- Повременно-премиальная оплата с нормированным заданием. Такой способ оплаты включает в себя нюансы как «повремёнки», так и сдельной оплаты. Благодаря этой форме выплат работники могут не сомневаться в том, что конкретными заданиями будут обеспечены как они сами, на своих отдельных рабочих местах, так и структурный отдел в целом. Таким образом, достигается сразу несколько целей: более высокое качество готовой продукции, экономия материальных ресурсов, а также коллективный, а значит более плодотворный труд. В конечном итоге, зарплата сотрудников включает в себя как «повремёнку» за достоверно отработанное время, так и добавку за результат, то есть выполнение поставленного плана.

- Повремённо-премиальная система. Здесь помимо простой «повремёнки» руководитель может назначить сотруднику премию. Размер премий определяется индивидуально, в зависимости от качественных и количественных показателей труда. Для сотрудников такой способ оплаты довольно часто является прекрасным мотиватором, поскольку если премии экономически обоснованы и достойны, то работники трудятся с утроенной энергией.

- Смешанная система. Она состоит из элементов «повремёнки» и сдельной оплаты. Здесь коротко стоит пояснить, что такое «сдельная» система. Смысл её заключается в том, что выплаты производятся работнику за конкретное количество произведенных в определенный период времени товаров или реализованных услуг. Как правило, такой способ оплаты применяют, когда количество изготовленной продукции или оказанных услуг можно измерить в единицах. Иными словами, чем выше объем проделанной работы, тем выше заработная плата. Собственно, главный плюс «сделки» и заключается в том, что зарплата напрямую зависит от конечных итогов выполненных работ. Поэтому при сделке для повышения эффективности труда работодателю не нужно прилагать особых усилий, поскольку включается «самомотиватор» сотрудников. Правда, есть у сдельной оплаты и недостатки: в погоне за количеством работники часто жертвуют качеством, к тому же в случае каких-либо производственных проблем, например, поломки оборудования, никаких компенсационных выплат сотрудники не получают.

Достоинства и недостатки повремённой оплаты труда

Главная положительная сторона «повремёнки» — это сплоченность коллектива. Помимо этого, при повременной системе оплаты труда работодатель может не особенно пристально следить за качеством выпускаемой продукции, поскольку оно итак достаточно высокое. Особая рабочая атмосфера, как правило присутствующая на предприятиях, практикующих повременную систему оплаты, препятствует оттоку рабочей силы, поэтому текучка кадров в таких компаниях значительно ниже.

Несмотря на то, что плюсы «повремёнки» во многих случаях более чем очевидны, имеет она и определённые минусы.

К примеру, поскольку объем выполненных работ особого значения не имеет, то нет и мотивации к более высокой производительности труда, то есть сотрудники в некоторых случаях могут просто «просиживать штаны» на работе.

Во избежание этого многим работодателям приходится уделять повышенное внимание контролю за объёмом выпускаемой продукции, а также нести убытки из-за нестабильной производительности.

Условия для введения на предприятии повремённой системы оплаты

Для того, чтобы в компании можно было ввести повремённую оплату труда, необходимо, чтобы она была способна обеспечить следующие условия:

- вести табельный учет времени, фактически проведённого сотрудниками на своем рабочем месте;

- разрабатывать и применять нормативы и поддерживать условия для обеспечения более высокой производительности труда;

- провести тарификацию всех работников, находящихся на «повремёнке».

Для грамотного расчёта повремённой оплаты труда бухгалтерам следует пользоваться такими документами, как табель учёта отработанного времени и начисления зарплаты и личная карточка работника с прописанной в нём тарифной ставкой и размером полагающихся ему дополнительных выплат.

Кто применяет повремённую оплату

Отдельно стоит сказать о том, кто чаще всего применяет повремённую систему оплаты труда. Как правило, это те предприятия и организации, которые занимаются оказанием различного вида услуг населению.

Также довольно часто работодатели используют «повремёнку» по отношению к отдельным категориям высококвалифицированных специалистов, таких как инженеры, врачи, адвокаты и т.п.

Таким образом, повременная система оплаты труда, несмотря на некоторые ее недостатки, для многих работодателей является наиболее предпочтительной. Она позволяет экономить фонд заработной платы, удерживать сотрудников от перехода в другие компании и при этом обеспечивать довольно высокое качество производимых работ.

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ – в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ – 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате – и аванса, и окончательного расчета – работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы – 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф – 30%, исключение – малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты – 15 число следующего месяца – в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Читайте также: «Расчет количества дней отпуска в 2023 году – пример».

Правильное соотношение оплаты и ценности труда – одно из ключевых условий высокой производительности в бизнесе. Расчеты и выплата вознаграждения сотрудникам компании всегда вызывают массу вопросов. По какой системе начислять зарплату, какие формулы использовать, нужно ли учитывать нюансы? Все ответы далее в статье.

Информация для расчетов

Зарплата рассчитывается на основании контракта, приказа, подтверждающего факт приема на работу, штатного расписания и нормативных положений по оплате труда. Однако стандартный размер материального вознаграждения может меняться под влиянием разных дополнительных факторов.

Поэтому при расчетах учитывают и такие документы, как:

- больничные листы;

- приказы об изменениях оклада, о премировании, отпуске или направлении в командировку;

- записи о нарушениях трудовой дисциплины;

- табеля учета рабочего времени;

- ведомости по расчетам и выплатам;

- акты о приеме работ;

- личные карточки и счета работников;

- отчеты по выполнению планов.

В соответствии с рассчитанными суммами нужно перечислять страховые взносы. Для штатных сотрудников предусмотрено социальное, медицинское, пенсионное страхование. Ставки и лимиты в текущем году следует уточнять.

Системы оплаты: виды, формулы и примеры расчетов

Существует несколько систем оплаты труда. Основные виды – сдельная и повременная.

Показатели, по которым будет рассчитываться заработок, устанавливаются компанией индивидуально. Никаких указаний в законодательстве по этому вопросу нет. В рамках организации можно применять одну или несколько удобных систем. Например, одним сотрудникам платить по сдельной, другим – по повременной схеме. Эта информация фиксируется во внутренних нормативах.

В сдельной системе доход привязывается к выработке и зависит от результатов работы: количества привлеченных клиентов, оформленных продаж или оказанных услуг, объема произведенных отгрузок.

Повременной тип оплаты предусматривает наличие твердого оклада, соответствующего определенной должности. Его размер устанавливается в штатном расписании.

К основной зарплате могут прибавляться премии и бонусы. Обычно надбавки дают тем, кто показал в текущем месяце высокую результативность, выполнил нормативы раньше запланированного времени, предложил ценные идеи по развитию компании. Иногда премиальные полагаются за стаж.

Рассмотрим особенности расчета по разным системам.

Повременная оплата

Повременную систему оплаты применяют в тех случаях, когда выработка не зависит от подхода, качества труда и навыков специалиста. Так платят бухгалтерам, администраторам, операторам склада.

Различают 2 вида системы:

- Простая. Выплаты определяются типом установленного оклада или ставки.

- Повременно-премиальная. Дополнительно к зарплате начисляются премии.

На коммерческих предприятиях наиболее распространен расчет по окладу. Это самая простая схема, в которой учитывается должностная ставка и количество отработанных в отчетном периоде дней. Месячный оклад – фиксированная сумма.

Классическая формула расчета в повременной системе оплаты

С итоговой суммы начислений удерживается НДФЛ (13%). Для некоторых категорий персонала, которым положен налоговый вычет, налог считают по формуле:

(Зарплата – Вычет) х 13%

Рассчитаем на примере:

Должностной оклад сотрудника склада, ответственного за отгрузку – 25000 рублей. В октябре 2020 отработано 20 дней.

Размер зарплаты по стандартной формуле составит:

25000 / 22 х 20 = 22727 рублей

За вычетом 13% НДФЛ на руки нужно будет выдать 19772 рубля.

При отработке всех дней выплаты начисляются в объеме месячного оклада. В качестве альтернативы можно устанавливать часовую или дневную ставку.

Формула для расчета по часовой/дневной ставке

Расчет по тарифной ставке:

Бухгалтер интернет-магазина работает на условиях почасовой оплаты. Ставка – 200 рублей в час. Выход в сентябре – 23 дня по 5 часов. Месяц отработан полностью.

Зарплата бухгалтера составит:

200 х 23 х 5 = 23000 рублей

Повременно-премиальная система предусматривает такой же порядок расчетов, но с надбавками к основной зарплате. Премии могут выплачиваться в процентах или твердой сумме. Условие для начисления – выполнение или перевыполнение плана/задачи.

Пример расчета по этой системе:

Комплектовщику выплачивают зарплату в размере оклада – 20000 рублей. Если в течение месяца он соберет заказы без ошибок (пересорт, недокомплект), ему полагается премия 10%.

В данном случае нужно начислить:

20000 + 10% = 22000 рублей

При каких-либо изменениях в системе оплаты за последний месяц (например, повышение оклада), расчеты производятся по формуле:

Выплаты за часть месяца до момента повышения + Выплаты за оставшуюся часть после повышения

Формула для расчета выплат за часть месяца:

Оклад до (после) изменений / Число рабочих дней х Число отработанных дней до (после) повышения

Сдельная оплата

Сдельная схема оплаты – эффективный инструмент для повышения эффективности труда. Ее применяют к сотрудникам, ответственным за производство материальных ценностей, закрытие сделок, привлечение клиентов. Работая по сдельной схеме, они будут заинтересованы выполнять задачи лучше и продуктивнее.

Система бывает:

- прямой;

- косвенной;

- премиальной;

- прогрессивной.

Размер выплат пропорционален объемам выполненных работ. Чтобы организовать подобную систему в компании, нужно вести регулярный учет выработки. Причем желательно не вручную, а с помощью автоматизированных программ. При этом важно обращать внимание не только на количество, но и на качество работы.

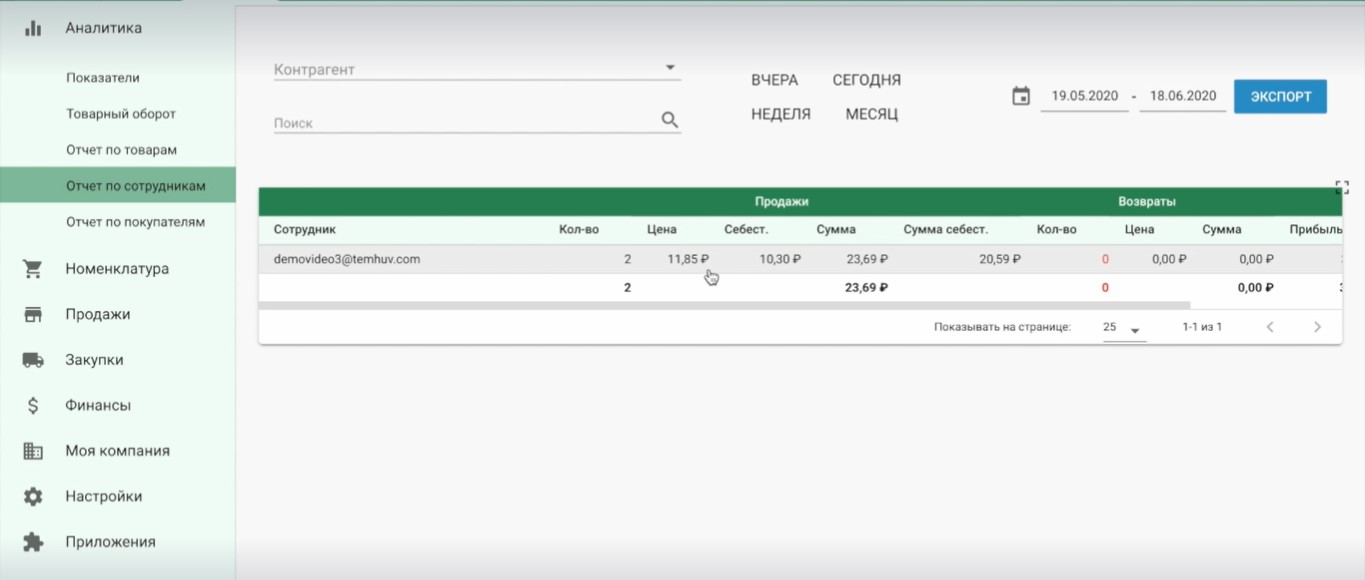

Собирать дополнительную информацию о сотрудниках отделов, для которых принципиально важно достижение KPI, можно в «ЕКАМ».

В сервисе ведется аналитика продаж по сотрудникам. Инструмент позволяет отследить все показатели, которые понадобятся для корректного расчета заработка продавцов:

- количество продаж;

- суммы сделок;

- прибыль;

- рентабельность.

Аналитика продаж в «ЕКАМ»

В этой же программе удобно вести учет выплат персоналу, общей прибыли, расходов, налогов и сборов. Вся информация о зарплатах, авансах, бонусах и премиях фиксируется в разделе «Финансы».

Выплаты по прямой сдельной схеме рассчитываются по формуле:

Сдельные расценки за выполненные работы устанавливает компания, прописывая их во внутренних регламентах по оплате труда.

Расчеты на примере:

За каждую продажу на сумму от 3000 рублей менеджеру платят 300 рублей. В течение месяца он закрыл 100 сделок.

По результатам работы выплаты составят:

100 х 300 = 30000 рублей

В сдельно-премиальной схеме предусмотрены дополнительные начисления. К основной сумме заработка добавляется установленная надбавка. Например, в размере 10 или 15%.

В итоге получаем:

30000 +10% = 33000 рублей

При сдельно-прогрессивной системе сверхнормативная выработка оплачивается по более высоким расценкам. Зарплата будет состоять из двух типов начислений:

- Выплаты по обычным расценкам за выполнение плановых показателей.

- Повышенные выплаты за работу сверх нормы.

По плану менеджер должен закрыть 50 сделок, а по факту закрывает 100. За каждую продажу сверх плана полагается оплата в размере 350 рублей. С учетом данных из предыдущих расчетов сотрудник получит такой гонорар:

50 х 300 + 50 х 350 = 32500 рублей

Косвенно-сдельная схема основана на взаимосвязи между различными категориями персонала. Целесообразно использовать ее для специалистов обслуживающих и вспомогательных отделов. В практике интернет-магазинов такая схема встречается довольно редко.

«Плавающие» оклады

Оплата по «плавающим» окладам чаще устанавливается для всего коллектива в целом. Альтернативный вариант – применять ее к тем, кто напрямую влияет на финансовые показатели. Например, к руководителям отделов, менеджерам по продажам и работе с клиентами.

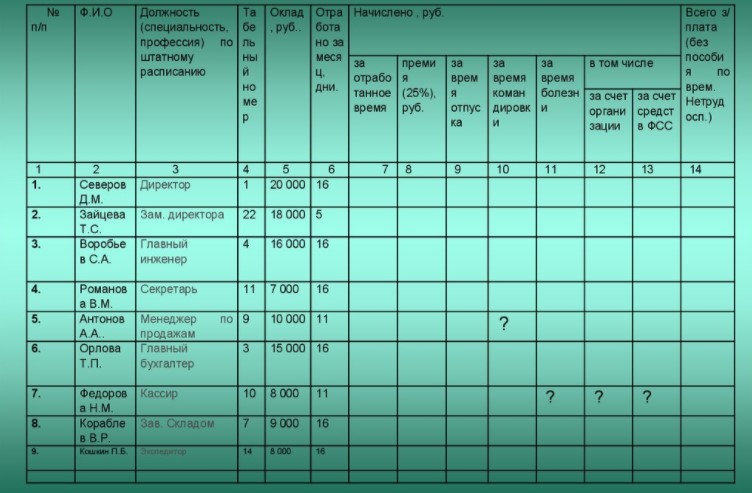

Таблица расчета заработков на предприятии

Размер окладов зависит от общей выручки компании. Это помогает заинтересовать персонал стремиться к тому, чтобы фирма получала максимальную прибыль.

Во внутренней документации прописывается:

- стандартный размер оклада;

- показатели, из-за которых он меняется;

- индексы повышения.

Зарплату считают по следующей формуле:

Окладная часть х Индекс повышения

Система допускает регулярный пересмотр фактического размера выплат. Но в любом случае сумма не может быть меньше МРОТ (минимальной оплаты, указанной в Трудовом кодексе).

Комиссионная система

Согласно комиссионной системе, выплаты рассчитываются в виде:

- процентного соотношения к выручке;

- фиксированной суммы с надбавкой в размере процента от выручки.

Такую систему чаще всего применяют для оплаты труда менеджеров по продажам, маркетологов, рекламных агентов.

Есть 2 формулы подсчета:

Выручка х Процент к выплате

Фиксированная окладная часть + Выручка х Процент к выплате

Вторая формула используется, если, помимо процента, заработок сотрудника включает и фиксированный оклад.

KPI, по которым начисляются надбавки менеджерам по продажам

Пример вычислений на базе выручки и оклада:

Зарплата менеджера по рекламе состоит из оклада в размере 18000 рублей и 10% от дохода, полученного компанией вследствие размещения рекламы. За месяц специалист заключил 8 договоров, которые принесли доход в сумме 90000 рублей.

Зарплата составит:

18000 + 90000 х 10% = 27000 рублей

Аккордная система

Аккордную систему стоит рассматривать для оплаты труда временных сотрудников. Например, разово привлеченного бухгалтера для сдачи ежеквартальной отчетности, строителей, ремонтников, наладчиков технического оборудования.

С такими специалистами заключают срочный контракт с описанием:

- перечня работ/услуг, которые необходимо выполнить;

- сроков на выполнение задач;

- суммы оплаты.

По схеме можно устанавливать твердый гонорар за всю работу или отдельные выплаты за промежуточные этапы. Зарплата начисляется на основании нарядов, актов работ, где прописаны список, количество и качество выполненных задач, расценки, общая стоимость.

Расчеты на примере:

На временную работу в компанию пришел специалист для выполнения отделочных работ в офисе. С ним заключили трудовой договор сроком на 1 месяц, установив аккордно-премиальную систему оплаты. Предусмотренная сумма выплат за всю задачу – 20000 рублей. Если сотрудник справится раньше положенного срока, ему полагается премия в размере 20% от зарплаты. В итоге отделочные работы были завершены за неделю до конца месяца.

С учетом обстоятельств выплаты по договору составят:

20000 + 20000 х 20% = 22000 рублей

Оптимальная система оплаты для интернет-магазина

В интернет-магазинах к окладу зачастую добавляют «плавающую» часть для мотивации. Это оптимальная схема оплаты труда в e-commerce. Но, разумеется, нужно подстраиваться под нюансы и специфику работы компании. Возможно, сотрудникам одного направления будет удобнее платить зарплату по комиссионной или сдельной схеме, а другого – по повременной.

Если говорить о «плавающей» части гонорара, это могут быть:

- надбавки. Стимулирующие выплаты за длительный, непрерывный стаж, наставничество, высокую квалификацию;

- премии. Бонусы в виде фиксированной суммы или определенного процента за особые рабочие достижения, выполнение/перевыполнение плана;

- доплаты. Компенсационные выплаты за работу во внеурочное время.

Расчет и начисление зарплаты – ответственный и кропотливый процесс. Упростить задачу и избежать ошибок помогут базовые правила и формулы, ПО с автоматизированными алгоритмами расчета, специализированные онлайн-калькуляторы. Мотивацией к более продуктивной работе послужит «плавающая» часть зарплаты, которая может меняться в зависимости от результатов и показателей конкретного сотрудника.