Как выбрать вклад?

От условий банковского вклада зависит его доходность, удобство пополнения или досрочного снятия средств. Решите, что вам важнее – исходя из этого приоритета делайте свой выбор.

1. Определитесь с размером. Доходность вклада зависит от его размера. Часто банки предлагают высокий процент, если клиент вложит большую сумму денег. Чем меньше вклад, тем ниже по нему процент. При этом государство гарантирует возвратность вклада в общей сумме до 1,4 млн рублей. Если размер ваших сбережений превышает эту цифру, то стоит подумать над дроблением вклада по разным банкам, это позволит обезопасить их в полном объёме.

2. Ищите высокую ставку. Любой человек хочет получить выгоду от денег, которые он отдаёт в банк. Именно поэтому одним из главных условий при выборе вклада является процентная ставка. Логика проста: чем выше процент – тем больше доход. Главный помощник в поиске – калькулятор вкладов Сравни.ру.

3. Выберете валюту. Самыми доходными являются рублёвые вклады. Им заметно уступают накопления в долларах и евро. Однако многие эксперты рекомендуют не отказываться от валютных вкладов. При высокой инфляции и низкой экономической стабильности держатели таких накоплений остаются в плюсе.

4. Вложите надолго. Чем больше время хранения денег, тем выше процент и доходность. Банки принимают средства на срок от 1 месяца до 5 лет. Не перепутайте срочный вклад с бессрочным, который банки называют «до востребования». По нему вы получите самый минимальный доход. Конечно, и срочный вклад клиент может забрать в любой момент, однако тогда выгода будет сведена к нулю – банк начислит процент, близкий к бессрочному вкладу.

5. Определитесь с условиями. Доходность вклада зависит от выбранных опций: вида валюты, возможности пополнения и частичного снятия, а также других условий. Как правило, чем больше возможностей предоставляет вклад, тем ниже его доходность.

Совет Сравни.ру: Чтобы получить наибольший доход, выбирайте рублёвый вклад на длительный срок.

Закончился вклад с высокими ставками? Пора искать замену. Телеграм-бот Сравни Вклады помогает найти лучшее предложение на сегодня. Там собраны все актуальные промокоды и бонусы для вкладчиков в российских банках.

Вклад с промокодом

Надежный с опцией New cash

Надежный доход

Уральский Банк реконструкции и развития

На взлёт

Реклама

Инвестторгбанк АО

Лайфхаки

Заработок

Вклады

Обновлено: 06 марта 2023

Как выбрать вклад?

Вклад в банке — надёжный способ не только сохранить свои накопления,

но и получить с них дополнительный доход.

Расскажем, от чего зависит доходность, на какие параметры стоит обратить внимание и как выбрать

самый выгодный

вклад.

Что такое вклад?

Банковский вклад — сумма денежных средств в рублях или иностранной валюте, которую

вы предоставляете банку и

получаете с неё доход в виде процентов согласно финансовым условиям.

Пока деньги находятся в распоряжении банка, он использует их для финансовых операций: выдаёт

кредиты, ипотеку,

торгует на бирже. Часть дохода банка от таких операций выплачивается вкладчику в виде процентов.

Надёжно ли хранить деньги в банке?

Да, банковские вклады застрахованы Агентством по страхованию вкладов, работу которого регулирует

Федеральный

закон № 177-ФЗ «О страховании вкладов физических лиц в российских банках»,

в пределах суммы в размере 1,4 млн

рублей. Если вклад был открыт в валюте, то компенсация будет выплачена в рублях в пересчёте

по официальному

курсу ЦБ РФ, актуальному на момент отзыва лицензии или объявления о банкротстве. Перед открытием

вклада

убедитесь, что выбранный банк участвует в Системе обязательного страхования вкладов и находится

в списке банков,

размещён на сайте Агентства

по страхованию

вкладов.

Какие бывают вклады?

Вклады можно разделить на несколько типов:

Срочные вклады оформляют на определённый срок, который указывается

в договоре. Там же

прописывается,

можете ли вы снимать деньги или пополнять вклад. Обычно максимальный доход обеспечивают вклады

с

невозможность снятия средств до конца срока вклада.

Бессрочные вклады («до востребования») открывают без указания

конкретного срока.

Вкладчик может

частично снимать или пополнять вклад, однако ставки по таким вкладам, как правило, низкие

и составляют

0,01% годовых.

Накопительные счета — отдельная категория счетов, по которым

начисляется % на остаток

средств. Они не

имеют срока, требований к минимальной сумме при открытии и ограничений по операциям

со счётом.

При открытии банковского депозита учитывайте, что его доходность напрямую зависит от условий размещения:

срока,

суммы, периодичности выплаты процентов, возможности пополнять или снимать средства со счёта и т.д.

Цель открытия вклада

Определите цель вклада, чтобы подобрать наиболее подходящий вариант:

для сохранения средств можно открыть бессрочный вклад или накопительный счёт, так вы

минимизируете последствия инфляции за счёт начисляемых процентов

для накопления средств на конкретную покупку может подойти вклад с опцией

пополнения,

который

позволит накопить нужную сумму к планируемой дате приобретения

для получения стабильного пассивного дохода стоит оформить срочный депозит на

длительный срок

без возможности пополнить или снять средства, потому что по таким продуктам, как правило, действуют

максимальные процентные ставки

В какой валюте открыть вклад?

Вы можете открыть как рублёвый, так и валютный вклад, но ставка у последних значительно

ниже. Также учитывайте,

что курс валют часто меняется, а потому при открытии валютного вклада вы рискуете потерять часть

дохода.

В некоторых банках вы можете открыть мультивалютные вклады. Они позволяют получить дополнительный

доход за счёт

конвертации из одной валюты в другую.

На какой срок открыть вклад?

Подумайте, какой срок вклада будет оптимальным для вас:

если вы уверены, что деньги не понадобятся в течение долгого периода —

откройте вклад на длительный

срок, как правило, на них банки предлагают более высокие проценты

если сумма может понадобиться вам в ближайшее время, то выберите меньший срок, например,

3-6-12 месяцев или вклад с возможностью снятия денежных средств до неснижаемого остатка

Договор по банковскому вкладу можно расторгнуть досрочно, но перед этим внимательно изучите условия

расторжения.

Если вклад не предполагает льготного расторжения или частичного снятия, то при досрочном закрытии

вы потеряете

весь процентный доход по вкладу, даже если до окончания срока вклада осталось несколько дней.

Ставка по вкладу

Процентные ставки банковских продуктов напрямую зависят от экономической ситуации в стране.

Центральный банк

осуществляет денежно-кредитную политику для поддержки ценовой стабильности, а главный инструмент такой

политики

— ключевая ставка. Рост ключевой ставки ведёт и к увеличению ставок по вкладам

и накопительным счетам. Подробнее

о роли ключевой ставки мы рассказывали в статье.

Размер процентного дохода, который предлагается клиенту, зависит от многих факторов: самого банка,

размещённой

суммы, срока вклада, наличия капитализации, пополняемости вклада.

При капитализации выплаченные проценты причисляются к сумме банковского вклада, и в следующем

месяце проценты

рассчитываются уже не только на сумму вклада, но и на проценты, начисленные

за прошлый месяц. Периодичность

выплат зависит от условий вклада, чаще всего они ежемесячные или ежеквартальные.

У вкладов без капитализации сумма выплаченных процентов добавится на вклад в конце срока

размещения или будет

переводиться на отдельный счёт.

Кроме того, некоторые банки предлагают более высокие проценты отдельным категориям клиентов, например,

зарплатным или премиальным.

Как рассчитать доход по вкладу?

Расчёт и сравнение разных вкладов и банков может занять довольно много времени. Для удобства многие

банки

предлагают воспользоваться специальным калькулятором. Он позволяет быстро рассчитать доход и выбрать

наиболее

выгодный вариант, а также увидеть возможные параметры вклада: максимальную сумму, срок

и дополнительные

параметры.

Как выбрать вклад с помощью калькулятора Банка ДОМ.РФ:

1

Выберите, какой депозит вы хотите открыть: рублёвый или валютный.

2

Укажите планируемую сумму вклада и срок размещения.

3

Отметьте дополнительные опции, которые вам нужны, например:

возможность частичного снятия средств

частоту выплаты процентов

возможность открытия онлайн

специальные условия для повышения ставки, например, наличие пакета услуг Премиальный

Калькулятор покажет доступную ставку по выбранным параметрам и приблизительный доход, который

вы получите.

Как открыть вклад в АО «Банк ДОМ.РФ»?

Клиенты банка могут открыть вклад онлайн в мобильном приложении.

Для

этого:

1

Войдите в мобильное приложение банка или зарегистрируйтесь в приложении

по номеру карты

или счёта.

2

Настройте параметры вклада на калькуляторе и укажите источник его пополнения.

3

Подтвердите открытие вклада.

Если вы не являетесь клиентом Банка ДОМ.РФ — заполните заявку

на получение карты или счёта. Наш представитель

приедет к вам в удобное время и место, оформит договор, подключит мобильное приложение

и поможет оформить вклад.

Открывайте вклады только в надёжных банках, которые застрахованы системой страхования вкладов. Изучите

доступные

варианты и выберите лучшие для вас условия для получения максимальной доходности.

Как выбрать вклад, чтобы получить больше прибыли и меньше проблем

Определитесь, что и когда вы собираетесь делать с деньгами, и задача станет проще.

Как различаются вклады

По сроку

- Срочный. Деньги размещаются в банке на фиксированный период. В это время банк пускает их в оборот. Проценты по такому вкладу выше, чем по бессрочному. Финансовое учреждение рассчитывает, что может распоряжаться средствами на протяжении конкретного периода. Но если снять деньги раньше, процент по срочному вкладу обычно снижают, причём до ничтожно малых значений.

- Бессрочный. Деньги с такого вклада можно получить по требованию без перерасчёта процентов. Но и доход по ним крайне маленький. Для банка ваше желание вернуть средства сродни лотерее: нельзя предсказать, когда оно возникнет.

По возможности пополнения

- С возможностью пополнения. Вы добавляете деньги на счёт, и они присоединяются к сумме, на которую начисляются проценты.

- Без пополнения. Обычно речь идёт о срочных вкладах, на которые вы кладёте фиксированную сумму.

По работе с процентами

- С капитализацией. Проценты на сумму вклада начисляются ежемесячно или ежеквартально — зависит от условий банка. Они приплюсовываются к ней, и уже в следующем месяце начисление осуществляется на увеличенную сумму. Это приумножает доходность вклада.

- Без капитализации. Проценты начисляются на сумму, которую вы положили при открытии вклада, но не прибавляются к ней. Доходы обычно можно выводить и использовать до окончания срока вклада.

По возможности частичного снятия

С некоторых вкладов вы можете в любое время вывести часть суммы. Чаще речь идёт о бессрочных вариантах.

По валюте

Вклады, как и кредиты, бывают в рублях и в иностранной валюте. И, как и в случае с займами, ставки на валютные варианты ниже.

Банки зарабатывают на том, что берут деньги у населения под низкий процент и дают ему же в кредит под высокий. Сейчас валютные ипотеки и займы берут неохотно, поэтому и условия по таким вкладам предлагают не самые привлекательные.

На что ещё обратить внимание

Вклады до 1,4 миллиона рублей страхуются государством. Поэтому, если вы накопили больше, есть смысл разделить сбережения на порции, чтобы они не превышали страхового максимума, и отнести их в разные банки. Перечень банков, вклады в которых защищены, опубликован на сайте Агентства по страхованию вкладов.

Стоит также исключить ситуацию попадания в число «серых» вкладчиков. В этом случае банк берёт у вас деньги, но они не учитываются на его балансе и, соответственно, не страхуются АСВ. Поэтому требуйте у финансового учреждения документ о том, что вы внесли деньги.

И, конечно, не доверяйте средства банкам, о которых слышите впервые. Проверяйте лицензию, историю, основные финансовые показатели. Насторожить должны и подозрительно высокие проценты по вкладам: возможно, банк установил их, потому что не собирается возвращать деньги.

Почему стоит рассмотреть накопительный счёт

Сейчас банки предлагают открыть накопительный счёт, который по своим функциям во многом дублирует бессрочный вклад, только предлагает более гибкие условия. Вы можете вносить и снимать деньги, когда захочется. На минимальный остаток ежемесячно будут капать проценты, которые добавляются к общей сумме. Следовательно, капитализация присутствует. Проценты также бывают весьма привлекательными даже по сравнению со срочным вкладом.

Так что рассмотрите накопительный счёт в качестве альтернативы бессрочному вкладу.

Как выгодно положить деньги под проценты

Исходя из указанных критериев, подберём подходящий вклад под каждую ситуацию.

Ситуация 1

Дано: студент Вася заканчивает пятый курс через четыре месяца. После защиты диплома он подумывает жить в другом городе. Недавно он выиграл грант, которого хватит для переезда, но предусмотрительный Вася хочет подкопить ещё.

У Васи есть чёткий срок, к которому ему понадобятся средства, и деньги он собирается приумножать, а не тратить. Поэтому лучше всего ему подойдёт срочный вклад на три месяца с возможностью пополнения и капитализацией процентов.

Стоит рассмотреть и вариант без пополнения, так как проценты по нему могут быть выше. Дополнительные доходы при этом Вася будет переводить на бессрочный вклад или накопительный счёт, чтобы эта сумма тоже росла, хоть и медленнее.

Ситуация 2

Дано: Анна продала квартиру и сразу задумалась о покупке новой. Она не хочет, чтобы деньги лежали просто так. Но они могут понадобиться ей в любой момент, как только появится хороший вариант.

Анне подойдёт бессрочный вклад, а лучше — накопительный счёт. И деньги растут, и снять их можно в любое время. При срочном вкладе проценты выше, но она рискует потерять доход, если средства понадобятся до истечения договора.

Ситуация 3

Дано: Пётр устал от работы и продал дорогостоящий бизнес. Теперь он хочет немного отдохнуть. Других источников дохода у него нет, поэтому он намерен жить на проценты.

Если Пётр сумел сколотить крутой бизнес, но так и не научился инвестировать, ему остаётся только срочный вклад на длительный период с ежемесячной выплатой процентов. Но разумно при этом часть денег оставить на бессрочном вкладе или накопительном счёте, чтобы можно было ими распоряжаться, когда процентов будет не хватать.

Оптимальный вариант — разделить имеющуюся сумму на порции по 1,2 миллиона и положить в разные банки на разное время: одну или больше частей на три месяца, одну или больше — на полгода, остальное вложить долгосрочно. Когда через три месяца ему захочется купить что-то дорогое, у него будет на руках нужная сумма. А если он не вытерпит и снимет деньги раньше, то потеряет проценты только с 1,2 миллиона. Остальные средства продолжат лежать на счету с полноценным начислением дохода.

Ваша ситуация

Если вы намерены копить и точно знаете, к какому сроку понадобятся деньги, ваш выбор — вклад с капитализацией процентов. Что касается пополнения, нужно смотреть на условия банка. Иногда выгоднее открыть вклад без пополнения, а новые доходы копить отдельно. При этом снимать деньги досрочно крайне невыгодно: доход будет минимальным. Ниже, чем на бессрочном вкладе.

Если вы точно не знаете, что будете делать с деньгами и как срочно они вам понадобятся, рассмотрите вариант бессрочных вкладов и накопительных счетов. Процент ниже, чем по срочному вкладу, но таким он и останется, что бы вы ни делали с деньгами.

Читайте также 🧐

- Как приумножить накопления: 10 стратегий с разным уровнем риска

- Что стоит знать о процентах по кредиту, чтобы не остаться в долгу у банка

- Скрытые платежи: почему надо читать то, что написано мелким шрифтом

У вас появились средства, которые вы хотели бы сохранить на банковском вкладе. Как найти подходящий вклад? На какие характеристики вклада нужно обращать внимание? Как сравнить доходность вкладов?

Для начала давайте рассмотрим две главные заповеди вкладчика.

Заповедь первая. Не превышай лимита АСВ своего.

Вклады в банках гарантированы государственным Агентством по страхованию вкладов (АСВ). Если у банка отзывают лицензию, а также при наступлении других страховых случаев АСВ выплачивает не только сумму вклада, но даже проценты на дату отзыва лицензии. Причем в последние годы, после того как банковская сфера была значительно почищена, возврат денег происходит быстро и безболезненно. Уже не приходится слышать о «тетрадках», «забалансовых счетах», «уроненных серверах» и прочих проблемах, которые некогда возникали при получении возмещения.

Но АСВ страхует вклады только в пределах суммы в 1 400 000 рублей в одном банке. Если на момент отзыва лицензии у вас в банке оказалось больше страховой суммы, АСВ выплатит вам ровно 1 400 000 рублей. Остальная же часть денег будет возмещаться в ходе процедуры ликвидации банка. Сколько вам вернут — заранее не известно. Однако совершенно точно, что возврат затянется на года. А может и вообще не состояться, если денег у банка не окажется. Поэтому разумный вкладчик старается, чтобы сумма на всех счетах в одном банке не превышала установленного лимита.

Нередко приходится слышать утверждения, что превышать лимит АСВ можно:

1. В государственных банках (СберБанк, ВТБ, ПСБ, РСХБ), а также в других крупных системно значимых банках.

2. В санируемых банках.

3. В «дочках» крупных международных холдингов (Росбанк, Райффайзенбанк, ЮниКредит Банк, Хоум Кредит Банк, Кредит Европа Банк и др.).

Если брать новейшую финансовую историю России (после учреждения АСВ), то действительно на было ни одного случая отзыва лицензии у системно значимого банка. У санируемых банков отзывы были, но с передачей вкладов другим банкам. Были случаи и отзывов лицензий у «дочек» международных финансовых структур, но, во-первых, не крупных, а во вторых, уже после продажи этих «дочек». Впрочем… все когда-то происходит в первый раз…

АСВ страхует только вклады, открытые в банках. Более того, в соответствии с законом «О банках и банковской деятельности» от 02.12.1990 № 395-1, вклады принимаются только банками, имеющими соответствующую лицензию и состоящими на учете в АСВ. Все прочие организации — МФО, кредитные кооперативы и т. д. — могут привлекать займы, но не вклады. Но заем и вклад — это совершенно разные понятия, определяющиеся разными законами.

Если вам предлагают открыть ВКЛАД в организации, не являющейся банком, то вас пытаются обмануть. Если вам предлагают отдать деньги в заем, убеждая, что это «все равно как вклад», — вас пытаются обмануть. Даже если вам говорят что этот лжевклад или заем застрахован, он не может быть застрахован АСВ. АСВ работает только с банками. Вам могут говорить, что «вклад» — заем застрахован другим страховым обществом, даже с весьма известным именем. Не доверяйте. Уровень обманов, финансовых пирамид в этой сфере просто огромен. А «страхователь» обычно разваливается вместе с пирамидой, которую он страховал.

Заповедь вторая. Если ставки по вкладам растут, открывай короткие вклады с расходными операциями. Если ставки падают, открывай длинные вклады с пополнением. Если ставки стабильны, комбинируй.

Идеальный вклад — тот, который можно пополнять весь срок действия, снимать часть вклада до сравнительно небольшого минимального остатка, а совсем хорошо — еще и закрывать досрочно без потери процентов. Такие вклады существуют, но, увы, проценты по ним, как правило, совсем не радуют.

Характеристиками, подобными «идеальному вкладу», обладают накопительные счета. Накопительный счет в банке почти не уступает вкладу. Деньги на нем также застрахованы АСВ. Единственный недостаток накопительного счета в том, что банк имеет право в любой момент изменить процентную ставку, а ставка по вкладу фиксируется на весь срок его действия.

Впрочем, если процентные ставки растут, то возможность изменения ставки накопительного счета даже выгодна вкладчику. Нет нужды перекладывать деньги с одного вклада на другой. Доходность будет расти сама по себе. Но если падают…

Сейчас, когда ставки растут, использование накопительных счетов оправданно, даже если они дают несколько меньшую доходность, чем вклады. Ведь ставки могут вырасти значительно больше, чем разница между вкладом и накопительным счетом.

Открывая накопительный счет, обратите внимание на то, на какой остаток начисляются проценты. Обычно проценты начисляются на ежедневный остаток. Однако встречаются и «хитрые» накопительные счета, на которых проценты начисляются на минимальный остаток в течение месяца. Такие счета менее удобны. Ведь достаточно того, чтобы один день на счете не было денег, — и вы не получите проценты за целый месяц!

Сейчас ставки растут, но придет когда-нибудь момент разворота. И тогда очень важно будет успеть зафиксировать высокую доходность на максимально длинный срок. Но так как момент разворота заранее предусмотреть невозможно, не стоит уже сейчас игнорировать интересные вклады на долгий срок с возможностью пополнения и небольшой минимальной суммой открытия. Как говорят «серийные» вкладчики, «фикси все, что шевелится». Вполне вероятно, такие вклады могут оказаться очень полезными в дальнейшем, после поворота ставок. А если нет, то небольшой начальной суммы будет не так жалко. Стоит только иметь в виду, что у банка могут отобрать лицензию, а некоторые банки-предатели могут отказаться принимать пополнения на ставшие не выгодными для них вклады. Это запрещено законом, но… Поэтому для «фиксов» стоит выбирать банки поприличнее и не делать все «фиксы» в одном банке.

Где можно найти подходящий вклад

Давно ушли те времена, когда потенциальный вкладчик обходил несколько близлежащих банков, записывая в блокнот характеристики понравившихся вкладов. В век Интернета работу по предварительному отбору можно поручить «искусственному интеллекту». Например, очень удобная система поиска вкладов реализована на сайте Банки.ру.

Впрочем, достойную альтернативу «искусственному интеллекту» может составить интеллект коллективный. Так, силами форумчан Банки.ру ведутся «Таблица вкладов с максимальными процентами в рублях» и таблица «Расходные банковские продукты». Выбор вкладов там, естественно, куда скромнее, но наиболее интересные и доходные вклады там есть, а поиск подходящего вклада занимает куда меньше времени и сил.

На какие характеристики вклада следует обращать внимание

Как и у любого другого инвестиционного инструмента, основные характеристики вклада — это его доходность, надежность, ликвидность и срок действия.

Про доходность мы будем говорить ниже более подробно. Здесь же только отметим, что доходность определяется процентной ставкой, а также способом выплаты дохода: в конце или в начале срока, ежемесячно или ежеквартально, с капитализацией или с выплатой на текущий (карточный) счет.

Надежность вклада определяется надежностью банка и того, насколько точно вы соблюдаете первую заповедь вкладчика. Если вы строго блюдете первую заповедь, то волноваться особо не о чем. Самая крупная неприятность, которая может случиться, — двухнедельное ожидание с момента отзыва лицензии до момента возврата денег. Если же вы не хотите вкладывать свои деньги в малонадежный банк, то степень его надежности можно оценить по кредитному рейтингу и другим показателям, приведенным в разделе «Банки» на Банки.ру.

Ликвидность — это возможность быстро и без потерь превратить инвестиционный инструмент в наличность (кэш). Причем тут нужно учитывать закрытие вклада как по сроку, так и досрочно.

По части «быстро» вклады мало отличаются друг от друга. В некоторых банках процесс досрочного расторжения вклада занимает минуты, в других — день-два. В некоторых банках деньги доступны уже утром в день завершения вклада, в других — только на следующий день. Заказывать наличные деньги в некоторых банках нужно заранее за несколько дней, в других нужную сумму в разумных пределах можно получить без заказа. Но, в любом случае, отличия по срокам получения денег не слишком велики.

А вот по части «без потерь» все значительно сложнее. Если речь идет о досрочном закрытии, то большинство вкладов выплачивают без процентов. Зачастую даже с удержанием ранее выплаченных процентов. У некоторых вкладов предусмотрено «льготное расторжение» под сниженный, но все же не нулевой процент. Есть даже такие вклады, которые можно закрывать без потери процентов раз в квартал или в год. Весьма полезное свойство, ради которого, возможно, стоит пожертвовать и какой-то частью процентов доходности.

Кроме того, к ликвидности можно отнести возможность вывести без потерь полученные деньги безналичным способом: через Систему быстрых переводов (СБП), межбанковским переводом или переводом с карты на карту. В наши дни ездить с полуторамиллионной «котлетой» в кармане как-то некомфортно. Некоторые банки разрешают переводить полученные с вклада деньги бесплатно или почти бесплатно (например, Тинькофф Банк, МКБ, Банк Хоум Кредит). Но есть и такие жадины, что требуют за перевод до 1,5%. Это может настолько снизить общую доходность вклада, что связываться с подобными банками — себе дороже.

Срок действия — важнейшая характеристика вклада. Прежде всего, его нужно учитывать в связи со второй заповедью вкладчика. Еще недавно некоторые вкладчики открывали трехлетние вклады под 6% годовых. Прошло буквально несколько месяцев, и точно такой же вклад можно открыть уже под 9%. А досрочное расторжение возможно только с потерей уже начисленных процентов… Досадно… Кроме того, срок вклада может влиять на его доходность, если выплата процентов идет в конце срока (см. ниже).

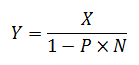

Как сравнить доходность вкладов

Достаточно ли для сравнения доходности просто сравнить проценты, которые указаны в условиях вклада? Сравним два вклада. Оба на три года, оба под 9% годовых. Но у первого выплата процентов будет в начале срока, а у второго — в конце. Можно ли считать, что их доходность одинакова? Очевидно, нет.

Ценность одной и той же суммы денег, полученной в начале и в конце срока, будет отличаться из-за инфляции. Например, если на проценты, полученные по первому вкладу, вы сможете купить 100 кг картошки, то при продуктовой инфляции в 11% (как зафиксировано в ноябре 2021 года) через три года картошка станет в 1,37 раза дороже и вы сможете купить на те же деньги только 73 кг. Учет снижения цены денег называют дисконтированием.

Если вы не купите на полученные деньги картошку, а инвестируете их, например в такой же вклад, то получите дополнительный инвестиционный доход.

Итак, вполне очевидно, что вклад с выплатой дохода вначале более выгоден, чем аналогичный вклад с выплатой в конце, а вклад с ежемесячной выплатой процентов выгоднее, чем вклад с ежеквартальной выплатой. Продемонстрируем это математически.

Обозначим:

Y — сумма, которую мы получим на руки при закрытии вклада (финансовый результат).

Х — начальная сумма вклада (например, 100 000 рублей).

N — длительность вклада в годах (например, 3).

P — номинальный процент по вкладу, деленный на 100 (например, 0,1).

Если проценты по вкладу выплачиваются в конце:

Подставим цифры:

Теперь представим себе, что проценты каждый год зачисляются на вклад, увеличивая, таким образом, его сумму (капитализируются).

Тогда через год у вас на вкладе будет:

Через два года:

Через три года:

Через N лет:

Подставим цифры:

Если проценты капитализируются ежемесячно, то

Подставим цифры:

В общем виде:

Где: n — число капитализаций процентов за год.

Не буду утомлять читателей сложными математическими выкладками, но при капитализации процентов, выплаченных в начале вклада, итоговая сумма рассчитывается по формуле:

Подставим цифры:

А как быть, если проценты не капитализируются, а выплачиваются на текущий (карточный) счет? К сожалению, точно рассчитать сумму денег, которая окажется в вашем распоряжении после окончания срока вклада, в этом случае невозможно. Ведь мы не знаем заранее, как вам удастся инвестировать полученные деньги или насколько изменится их покупательная способность. Например, в ноябре 2021 года уровень продуктовой инфляции составил 11%. А каким он будет в ноябре 2022 года, не говоря уже о ноябре 2024 года? 1%? 4%? А может быть, 100%? Неизвестно. И ни одна прогнозная модель не сможет ответить на это сколь-нибудь точно. Что же остается? Как нам сравнивать вклады с промежуточными выплатами процентов на текущий счет?

Единственный разумный вариант — считать, что доход при выплате на текущий счет будет такой же, как и при капитализации. При этом будем понимать, что расчет дохода в этом случае носит сугубо ориентировочный характер. А учитывать изменчивость финансовой ситуации следует путем применения второй заповеди вкладчика.

Итак, мы получили формулы для расчета финансового результата в рублях.

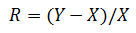

Если разделить финансовый результат на начальную сумму вклада, мы получим доходность:

Таким образом, мы можем избавиться при сравнении вкладов от влияния начальной суммы. Формула для расчета доходности вклада с капитализацией выглядит так:

Однако это доходность за весь срок вклада. А как сравнивать вклады с разной продолжительностью? Может быть, достаточно разделить полученную доходность на число лет вклада и мы получим «среднегодовую доходность»? Увы, но такой простой подход годится не для всех случаев.

Рассмотрим два вклада с одинаковой ставкой и одинаковой суммой вклада. Оба с выплатой в конце срока. Но первый — продолжительностью в год, а второй — в три года. Доход, полученный от первого вклада, будет ровно в три раза меньше дохода от второго вклада. Среднегодовая доходность у них выходит одинаковой. Но на самом деле вклад продолжительностью в год более доходный, чем тот, у которого продолжительность три года.

Допустим, что после завершения первого вклада мы пролонгируем его на следующий срок на тех же условиях. Через год — еще раз. В итоге по завершении трех лет на первом вкладе окажется сумма существенно больше, чем на втором. Ведь проценты, полученные за первый и второй год, принесут дополнительные «проценты на проценты».

Слышу возмущенные крики про сферического коня в вакууме и про то, что за год условия по вкладу НАВЕРНЯКА изменятся. Да, конь. Да сферический и в вакууме. Да, условия изменятся. Но сказать заранее, в какую сторону изменятся условия, невозможно. Поэтому у нас есть два пути: для целей сравнения вкладов считать условия неизменными либо вообще отказаться от сравнения вкладов с разной продолжительностью. Вы можете предложить третий путь? Можете предложить лучшую, более точную методику, основанную не на гадании на кофейной гуще и прогнозах сомнительного качества? Тогда Нобелевская премия за экономику вам гарантирована.

Ну а мы, грешные, приняв необходимые допущения, попробуем-таки отыскать способ сравнения вкладов с разной продолжительностью.

Итак, вклады с выплатой «в конце» нельзя сравнивать с применением среднегодовой доходности. Нельзя сравнивать таким образом и вклады с капитализацией, у которых периодичность капитализации разная. А вот вклады с одинаковым периодом капитализации сравнивать можно. В самом деле, если сравнить три вклада с ежегодной капитализацией, первый из которых открывается на один год, другой — на два года, а третий — на десять лет, то в случае пролонгации двух первых вкладов на тех же условиях после истечения десяти лет сумма на всех трех вкладах окажется абсолютно одинаковой. То есть среднегодовая доходность вкладов с ежегодной капитализацией НЕ ЗАВИСИТ от срока вклада.

Так как же сравнивать вклады с разной продолжительностью и с разным способом начисления процентов? Для этого для каждого из вкладов, которые надо сравнить, мы подбираем эквивалентный по финансовому результату вклад, такой же продолжительности, но с ежегодной капитализацией. При помощи специальных формул мы рассчитываем, какую процентную ставку должен иметь такой вклад. Не будем приводить тут формулы для расчета. Желающие могут их посмотреть в статье «Расчет доходности вкладов».

Итак, для каждого из сравниваемых вкладов мы получаем эквивалентные по доходности вклады с ежегодной капитализацией. А вот такие вклады сравнивать легко. У какого вклада процентная ставка выше, тот и выгоднее.

Например, вклад со сроком три года, номинальной ставкой 9% годовых и выплатой процентов в конце срока принесет точно такой же доход, как вклад также сроком на три года но с ежегодной капитализацией и номинальной ставкой 8,3%.

И вклад сроком на один год с ежемесячной капитализацией и ставкой 8% принесет точно такой же доход, как вклад с ежегодной капитализацией и ставкой 8,3%.

Отсюда мы можем сделать вывод, что вклад на три года с выплатой в конце и ставкой 9% равен по доходности вкладу сроком один год с ежемесячной выплатой процентов и доходностью 8% годовых.

Для сравнения не обязательно выбирать в качестве эквивалентных вклады с ежегодной капитализацией. Можно — с ежемесячной или с ежеквартальной. Важно только для всех сравниваемых вкладов пользоваться эквивалентами с одинаковой периодичностью капитализации.

Выше мы уже упоминали таблицу вкладов с максимальными процентами в рублях, которую ведут форумчане на banki.ru. Так вот, в этой таблице для каждого вклада приводится процентная ставка эквивалентного вклада с ежемесячной и ежегодной капитализацией. Именно это позволяет сравнивать по доходности вклады с разными сроками и способами начисления процентов.

Кроме того, сделана электронная таблица Excel, которую можно взять здесь. Таблица служит для сравнения вкладов с разным способом начисления процентов.

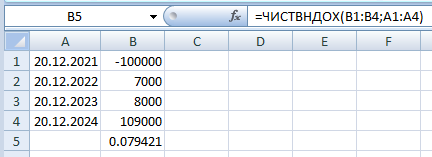

А как рассчитать доходность эквивалентного вклада для вкладов со сложным способом начисления процентов: ступенчатых (с изменяющейся процентной ставкой), с промежуточными дополнительными взносами и выплатами? Здесь уже не получится обойтись одной формулой. Необходимо анализировать финансовые потоки. С такой проблемой столкнулись те, кто работает, например, с биржевыми облигациями. И для сравнения доходности облигаций был разработан механизм расчета доходности к погашению (англ. Yield to maturity; общепринятое сокращение — YTM). Есть несколько разных способов расчета YTM — через дисконтирование или через реинвестирование. Но одно из наиболее понятных определений этого термина таково: YTM равна номинальной процентной ставки вклада с ежегодной капитализацией, которые обеспечивает такую же доходность, как и облигация. Но если YTM — это, по сути, тот же самый эквивалентный вклад, про который мы говорили раньше, то для расчета эквивалентной доходности для сложных вкладов можно использовать наработанные инструменты для расчета YTM. А наиболее удобный инструмент для расчета YTM — это функция EXCEL «ЧИСТВНДОХ» (XIRR — для нерусифицированных версий). Аналогичная функция есть в таблицах Google.

Рассмотрим, как работает эта функция на примере вклада, который предусматривает три годовых процентных периода, под 7%, 8% и 9% годовых и с выплатой процентов раз в год.

В ячейку A1 записываем дату открытия вклада. Например, 20.12.2021.

В ячейку B1 записываем сумму внесенных денег со знаком минус. Например, -100 000.

В ячейку A2 записываем дату первой выплаты процентов: 20.12.2022.

В ячейку B2 записываем сумму процентов за первый период: =100000*0,07.

В ячейку A3 записываем дату второй выплаты процентов: 20.12.2023.

В ячейку B3 записываем сумму процентов за второй период: =100000*0,08.

В ячейку A4 записываем дату закрытия вклада: 20.12.2024.

В ячейку B5 записываем сумму итоговых выплат: =100000*1,09.

В ячейку B6 записываем формулу: =ЧИСТВНДОХ(B1:B4;A1:A4).

Получаем, что аналогичную рассматриваемому вкладу доходность обеспечит вклад с ежегодной капитализацией и процентной ставкой 7,94%.

И в заключение поговорим о самом неприятном. С 2021 года доходы по вкладам стали облагаться налогом, размером в 13%. Причем налог этот берут не сразу при выплате процентов, а по итогам года. Так, по итогам 2021-го налог возьмут в 2022 году. До 30 октября ФНС определит, кому полагается налог, рассчитает сумму платежа и разошлет уведомления. До 1 декабря нужно будет уплатить налог.

Налог рассчитывается на всю сумму процентов по вкладам и счетам, полученных во всех банках в течение года. Не облагаются налогом только вклады с процентной ставкой, не превышающей 1% в течение всего срока действия. Важно, что при расчете налога имеет значение дата получения дохода, а срок, за который этот доход получен, не учитывается. И люди, открывшие в 2018 году трехлетние вклады с выплатой в конце, то есть в 2021-м, в 2022 году будут вынуждены уплатить налог со всей суммы полученного дохода!

При этом капитализация (то есть зачисление процентов на счет самого вклада) приравнивается к выплате дохода, и налог учитывается в том году, когда была проведена эта капитализация (см. здесь).

При расчете налога сумма полученного дохода с вкладов и счетов уменьшается на сумму, равную 1 млн рублей, умноженную на ключевую ставку ЦБ РФ по состоянию на 1 января. Для 2021 года — 42 500 рублей. Для 2022-го — ровно в два раза больше.

Можно ли как-то уменьшить сумму налога, не нарушая законодательство? Приведем несколько советов:

1. Распределяйте вклады между членами семьи. Ведь вычет получит каждый гражданин.

2. Имейте в виду, что, открывая вклад на три года с выплатой в конце, вы получите доход за три года. Но вычет вам дадут только за один год — тот, в котором вы получите доход.

3. Доход от вкладов в банках относится к основной налоговой базе. А это значит, что по ним можно получить дополнительный инвестиционный, социальный и имущественный вычеты.

Оглавление блога «Справочник начинающего (и не очень) инвестора».

Мнение автора может не совпадать с мнением редакции

Выбираем выгодный депозит в банке

На чтение 5 мин Опубликовано Обновлено 21 февраля 2018

Казалось бы, что говорить про банки и банковские вклады. Наверное каждый имеет (или имел) вклад в банке. Банковский депозит самый известный, доступный и простой инвестиционный инструмент, позволяющий получать определенную прибыль.

Казалось бы, что говорить про банки и банковские вклады. Наверное каждый имеет (или имел) вклад в банке. Банковский депозит самый известный, доступный и простой инвестиционный инструмент, позволяющий получать определенную прибыль.

Вклады в банках – наиболее простая и доступная форма хранения личных сбережений. Хотя прибыль от размещения едва покрывает инфляцию, а в некоторых случаях даже ниже нее. Однако это выгоднее, чем просто держать деньги дома под матрасом. В статье речь пойдет о том, как же правильно выбрать вклад в банке и на какие критерии нужно обратить внимание в первую очередь.

Содержание

- Для чего нужен банковский вклад?

- Как выбрать банки?

- Какой депозит выбрать?

Для чего нужен банковский вклад?

- инструмент для хранения денег на “черный день” или резервного фонда. У каждого человека должен быть запас наличности для всяких непредвиденных ситуаций. И банковские вклады – наиболее оптимальное размещение средств в виду их высокой ликвидности.

- инструмент для достижения бытовых целей – если вы планируете вложить деньги на небольшой срок: от нескольких месяцев до 1-2 лет. Для чего? Или вы планируете и копите деньги на определенную цель, будь-то отпуск, дорогостоящая покупка – банковские депозиты гарантированно позволяют вам рассчитать срок и конечную сумму, которую вы получите вместе с процентами

- инструмент для краткосрочного инвестирования. Если вы планируете вкладывать деньги в более долгосрочные (и более доходные) финансовые инструменты, но пока не обладаете необходимой суммой – вклады помогут вам ее накопить. Далее, накопленную сумму можно вкладывать дальше – в акции, облигации, ПИФы, недвижимость и т.д. в зависимости от ваших целей и возможностей.

Как выбрать банки?

На первый взгляд это несложный вопрос. Выбрали самые надежные банки – открыли вклад и спите спокойно. Но есть одно обстоятельство. Как правило, в подобных надежных банках, процентные ставки по вкладам гораздо ниже, чем средние по стране. Разница может составлять 30-40%. Как не хочется терять и без того не очень большую прибыль.

С другой стороны – у банков, процентная ставка по вкладам у которых велика – есть риски отзыва лицензии. Конечно, это не 100%, но небольшая вероятность все же есть.

Закон рынка – чем выше доходность, тем выше риски.

Что делать? Как быть?

Так как все вклады застрахованы государством (на момент написания – 1 млн. 400 рублей) – можно выбрать наиболее выгодный вклад (но не по самым высоким ставкам, а на 1-2% ниже). И желательно еще распределить вклады по нескольким банкам (небольшая диверсификация).

Все это существенно снизит риски потери и в тоже время даст вам наиболее выгодный процент прибыли по вкладу. Как найти выгодные проценты по вкладам можно посмотреть по этой ссылке…

Какой депозит выбрать?

Выбор правильного депозита – одно из важнейших условий при вложений средств в банк. По каким критериям нужно отбирать вклад?

- Возможность частичного снятия средств без потери процентов. В случае непредвиденных ситуаций вас могут срочно понадобиться деньги. А снимать их со счета – это потеря всех начисленных процентов. Даже если до окончания вклада у вас остался один день. Вкладывать на малые сроки (3-6 месяцев) – это низкие проценты по вклады. Лучше найти долгосрочный вклад (1-2 года), по которому ставки будут выше, с возможностью частичного снятия средств без потери начисленных процентов.

- Возможность пополнения вклада. Для чего? Не важно для чего. Копите ли на определенную покупку, либо планируете далее перевести деньги в другие финансовые инструменты или же просто используете вклад, как финансовую подушку безопасности. Вкладывая дополнительно деньги – вы повышаете не только вашу сумму, но и получаете дополнительный доход.

- Капитализация процентов. Эта штука позволяет работать не только вашим деньгам, но и начисленные проценты (ежемесячно, ежеквартально) тоже начинаю приносить дополнительный доход. Начисление процентов на проценты или сложный процент – одна из основ инвестирования. Особенна она заметна на длительных сроках инвестирования (10-15 лет), но и за 1-2 года позволит заработать дополнительную копеечку. Пустячок, а приятно. С помощью калькулятора вкладов можно увидеть, как вырастет дополнительный доход благодаря капитализации процентов.

- Фиксированная ставка по депозиту. В стране идет тенденция к понижению ставки рефинансирования, а именно от ее размера и зависят проценты по вкладу. Ситуация в конце 2014 начале 2015, когда ставка резко выросла в 1,5 раза скорее исключение из правил.

Вы наверное замечали, что в банках условия по вкладам довольно странные. Странные в чем? Есть допустим 2 вида вклада: на 1 год со ставкой, допустим в 10% годовых и второй вклад, на полгода – со ставкой 10,5%. По логике же должно быть, чем больше срок вклада, тем выше должна быть доходность.

И еще консультант навязывает вам именно второй вклад. Ставка по нему выше, да еще автоматическая пролонгация (продление вклада после окончания срока).

Дело в том, что через полгода, ставку могут уменьшить, и тогда на те же полгода будут принимать уже только под 9,5% или даже 9%. И соответственно, пролонгация будет происходить уже на новых условиях, которые могут быть хуже, чем при первоначальном вложении.

Выбирая вклад с фиксированной ставкой на весь срок размещения, вы будете защищены от этих маленьких неприятностей и сможете точно рассчитывать именно на ту сумму прибыли, по которой у вас заключен договор.

- Благодарность автору – здесь. 🎁

- Есть вопросы? 🗣 Задайте их в комментариях. Все читаю, по возможности отвечаю! 🔥

- Чтобы не пропускать новые статьи, подпишись на мой 👉 Telegram-канал 👈 или VK