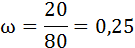

В порядке случайной повторной выборки было обследовано 80 предприятий отрасли промышленности, из которых 20 предприятий имели долю нестандартной продукции выше 0,5%.

С вероятностью 0,997 определите предел, в котором находится доля предприятий, выпускающих более 0,5% нестандартной продукции промышленности данной отрасли.

Решение:

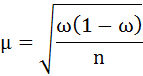

При собственно-случайном повторном отборе среднюю ошибку выборочной доли рассчитывают по формуле:

где

ω – доля единиц выборочной совокупности, обладающих изучаемым признаком,

n – численность выборочной совокупности,

Доля предприятий, выпускающих более 0,5% нестандартной продукции промышленности данной отрасли, составила:

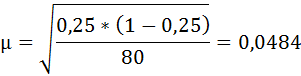

Рассчитаем среднюю ошибку выборочной доли:

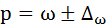

С вероятностью 0,997 рассчитаем предельную ошибку выборочной доли.

Δ = μ * t,

где

t – коэффициент доверия.

Значение t табличное (смотри Задачу №32).

При Р = 0,997, t = 3,0:

Δ = 0,0484 * 3 = 0,145

Определим пределы, доли признака в генеральной совокупности определяются следующим образом:

Пределы доли признака в генеральной совокупности:

0,25 – 0,145˂ р ˂ 0,25 + 0,145

или

0,105 ˂ р ˂ 0,395

С вероятностью 0,997 можно утверждать, что доля предприятий, выпускающих более 0,5% нестандартной продукции промышленности данной отрасли, колеблется в пределах от 10,5% до 39,5%.

Определяя

для средней арифметической (или

относительной) величины два крайних

значения: минимально возможное и

максимально возможное, находят пределы,

в которых может быть искомая величина

генерального

параметра. Эти

пределы называют доверительными

границами.

Доверительные

границы – границы

средних (или относительных) величин,

выход за пределы которых вследствие

случайных колебаний имеет незначительную

вероятность.

Вероятность

попадания средней или относительной

величины в доверительный интервал

называется доверительной

вероятностью.

Доверительные

границы средней

арифметической генеральной совокупности

определяют по формуле:

Мген

= Мвыб

±

t

· mM

Доверительные

границы относительной величины в

генеральной совокупности определяют

по следующей формуле:

Рген

= Рвыб ± t

· mр

Где:

Мген

и Рген

– значения средней и

относительной величин, полученных для

генеральной совокупности;

Мвыб

и Рвыб

– значения средней и

относительной величин, полученных для

выборочной совокупности;

mM

и mр

– ошибки

репрезентативности выборочных величин;

t

– доверительный критерий,

который зависит от величины безошибочного

прогноза, устанавливаемого при

планировании исследования.

Произведение

t

· m

(Δ)

– предельная ошибка показателя, полученного

при данном выборочном исследовании.

Размеры

предельной ошибки зависят от коэффициента

t,

который избирает сам

исследователь, исходя из заданной

вероятности безошибочного прогноза.

Величина

критерия t

связана с вероятностью

безошибочного прогноза (Р)

и числом наблюдений в

выборочной совокупности (табл. 4.1).

Таблица

4.1

Зависимость

доверительного критерия t

от степени

вероятности

безошибочного прогноза

Р (при n

> 30)

|

Степень вероятности |

Доверительный |

|

95,0 |

2 |

|

99,0 |

2,6 |

|

99,9 |

3,3 |

Для большинства

медико-биологических и социальных

исследований достоверными считаются

доверительные границы, установленные

с вероятностью безошибочного прогноза

= 95% и более.

Чтобы

найти критерий t

при числе наблюдений

(n) < 30,

необходимо пользоваться специальной

таблицей Н.А.Плохинского (табл. 4.2), в

которой слева показано число наблюдений

– единица (n

– 1), а сверху (Р)

– степень вероятности

безошибочного прогноза.

При

определении доверительных границ

сначала надо решить вопрос о том, с какой

степенью вероятности безошибочного

прогноза необходимо представить

доверительные границы средней или

относительной величины. Избрав

определенную степень вероятности,

соответственно этому находят величину

доверительного критерия t

при данном числе

наблюдений. Таким образом, доверительный

критерий устанавливается заранее, при

планировании исследования.

Таблица 4.2

Значение

критерия t

для трех степеней

вероятности (по Н.А.Плохинскому)

|

Р n = n-1 |

95% |

99% |

99,9% |

|

1 |

12,7 |

63,7 |

37,0 |

|

2 |

4,3 |

9,9 |

31,6 |

|

3 |

3,2 |

5,8 |

12,9 |

|

4 |

2,8 |

4,6 |

8,6 |

|

5 |

2,6 |

4,0 |

6,9 |

|

6 |

2,4 |

3,7 |

6,0 |

|

7 |

2,4 |

3,5 |

5,3 |

|

8 |

2,3 |

3,4 |

5,0 |

|

9 |

2,3 |

3,3 |

4,8 |

|

10 |

2,2 |

3,2 |

4,6 |

|

11 |

2,2 |

3,1 |

4,4 |

|

12 |

2,2 |

3,1 |

4,3 |

|

13 |

2,3 |

3,0 |

4,1 |

|

14-15 |

2,1 |

3,0 |

4,1 |

|

16-17 |

2,1 |

2,9 |

4,0 |

|

18-20 |

2,1 |

2,9 |

3,9 |

|

21-24 |

2,1 |

2,8 |

3,8 |

|

25-29 |

2,0 |

2,8 |

3,7 |

Любой параметр

(средняя или относительная величина)

может оцениваться с учетом доверительных

границ, полученных при расчете.

Например:требуется определить доверительные

границы среднего уровня пепсина у

больных гипертериозом с 95% вероятностью

безошибочного прогноза. Если известно,

что:

n

= 49;

Мвыб

=1г%;

mм

= ± 0,05г%

1.Определение

доверительных границ средней величины

в генеральной совокупности:

Мген

= Мвыб

±

t

· mM

= 1г% ± 2 ·

0,05г%

1г%

+ 0,1г% = 1,1 г%

Мген

=

1г%

– 0,1г% = 0,9 г%

Заключение:

установлено с вероятностью безошибочного

прогноза 95%, что средний уровень пепсина

в генеральной совокупности у больных

гипертериозом находится в пределах от

1,1 г% до 0,9 г%.

Как видно,

доверительные границы зависят от размера

доверительного интервала.

Анализ

доверительных интервалов указывает,

что при заданных степенях вероятности

и n

> 30 – t

имеет неизменную величину

и при этом доверительный интервал

зависит от величины ошибки репрезентативности.

С уменьшением

величины ошибки суживаются доверительные

границы средних и относительных величин,

полученных на выборочной совокупности,

т.е. уточняются результаты исследования,

которые приближаются к соответствующим

величинам генеральной совокупности.

Если ошибка большая, то получают для

выборочной величины большие доверительные

границы, которые могут противоречить

логической оценке искомой величины в

генеральной совокупности. В подобном

случае надо искать резервы сокращения

размаха доверительных границ в размере

величины ошибки репрезентативности.

Доверительные

границы Мвыб

и Рвыб

зависят не только от

средних ошибок этих величин, но и от

избранной исследователем степени

вероятности безошибочного прогноза.

При большой степени вероятности размах

доверительных границ увеличивается.

3.

Определение достоверности разности

средних (или относительных) величин (по

критерию t

– Стъюдента).

В медицине и

здравоохранении по разности параметров

оценивают средние и относительные

величины, полученные для разных групп

населения по полу, возрасту, а также

групп больных и здоровых и т.д. Во всех

случаях при сопоставлении двух

сравниваемых величин возникает

необходимость не только определить

их разность, но и оценить ее достоверность.

Достоверность

разности величин, полученных при

выборочных исследованиях, означает,

что вывод об их различии может быть

перенесен на соответствующие генеральные

совокупности.

Достоверность

разности выборочной совокупности

измеряется доверительным критерием,

который рассчитывается по специальным

формулам для средних и относительных

величин.

Формула оценки

достоверности разности сравниваемых

средних величин:

M1

– M2

t

= ——————

m12

+ m22

Для относительных

величин:

Р1

– Р2

t

= ——————

m12

+ m22

Где:

M1;

M2

; Р1;

Р2

– параметры,

полученные при выборочных исследованиях;

m1;

m2

– их средние ошибки;

t

– критерий достоверности

(Стъюдента).

Разность

статистически достоверна при t

≥ 2, что соответствует

вероятности безошибочного прогноза,

равной 95% и более.

Для большинства

исследований, проводимых в медицине и

здравоохранении, такая степень вероятности

является вполне достаточной.

При

величине критерия достоверности t

< 2 степень вероятности

безошибочного прогноза составляет Р <

95%. При такой степени

вероятности нельзя утверждать, что

полученная разность показателей

достоверна с достаточной степенью

вероятности. В этом случае необходимо

получить дополнительные данные, увеличив

число наблюдений.

Иногда при увеличении

численности выборки разность продолжает

оставаться не достоверной. Если при

повторных исследованиях разность

остается недостоверной, можно считать

доказанным, что между сравниваемыми

совокупностями не обнаружено различий

по изучаемому признаку.

Например:требуется определить, достоверны ли

различия в уровне пепсина в желудочном

соке больных гипертериозом и здоровых

лиц. Обследуются на пепсин две группы:

49 больных гипертериозом и 50 здоровых

людей (контрольная группа). Результаты

представлены в таблице 4.3.

Таблица

4.3

Сравнение среднего

уровня пепсина в желудочном соке больных

гипертериозом и здоровых лиц

|

Сравниваемые |

N |

М (г%) |

m (г%) |

t |

Уровень вероятности |

|

Больные |

49 |

1,0 |

± 0,3 |

10,0 |

< 99,9 |

|

Здоровые |

50 |

4,0 |

± 0,1 |

M1

– M2

t

= ——————

m12

+ m22

4

– 1

t

= —————- = 10,0

0,32

+ 0,12

Заключение:

при гипертериозе наблюдается снижение

уровня пепсина, что подтверждается с

большой степенью вероятности безошибочного

прогноза (Р > 99,9%).

Следовательно, снижение уровня пепсина

может быть использовано в качестве

одного из симптомов для подтверждения

диагностики гипертериоза.

Подобным же образом

оценивают достоверность разности

сравниваемых относительных величин.

Указанная методика

оценки достоверности и разности

результатов исследования позволяет

проводить только сравнение групп по

парам, при обязательном наличии обобщающих

параметров – средних арифметических

или относительных величин и их средних

ошибок.

Соседние файлы в папке По вопросам

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

![]()

Загрузить PDF

![]()

Загрузить PDF

Доверительный интервал является показателем точности измерений. Это также показатель того, насколько стабильна полученная величина, то есть насколько близкую величину (к первоначальной величине) вы получите при повторении измерений (эксперимента). Выполните следующие действия, чтобы вычислить доверительный интервал для нужных величин.

Шаги

-

1

Запишите задачу. Например: средний вес студента мужского пола в университете АВС составляет 90 кг. Вы будете тестировать точность предсказания веса студентов мужского пола в университете АВС в пределах данного доверительного интервала.

-

2

Составьте подходящую выборку. Вы будете использовать ее для сбора данных для тестирования гипотезы. Допустим, вы уже случайно выбрали 1000 студентов мужского пола.

-

3

Рассчитайте среднее значение и стандартное отклонение этой выборки. Выберите статистические величины (например, среднее значение и стандартное отклонение), которые вы хотите использовать для анализа вашей выборки. Вот как вычислить среднее значение и стандартное отклонение:

- Для расчета среднего значения выборки сложите значения весов 1000 выбранных мужчин и разделите результат на 1000 (число мужчин). Допустим, получили средний вес, равный 93 кг.

- Для расчета стандартного отклонения выборки необходимо найти среднее значение. Затем нужно вычислить дисперсию данных или среднее значение квадратов разностей от среднего. Найдя это число, просто возьмите квадратный корень из него. Допустим, в нашем примере стандартное отклонение равно 15 кг (заметим, что иногда эта информация может быть дана вместе с условием статистической задачи).

-

4

Выберите нужный доверительный уровень. Наиболее часто используемые доверительные уровни: 90 %, 95 % и 99 %. Он также может быть дан вместе с условием задачи. Допустим, вы выбрали 95 %.

-

5

Рассчитайте предел погрешности. Вы можете найти предел погрешности с помощью следующей формулы: Za/2 * σ/√(n). Za/2 = коэффициент доверия (где а = доверительный уровень), σ = стандартное отклонение, а n = размер выборки. Это формула показывает, что вы должны умножить критическое значение на стандартную ошибку. Вот как вы можете решить эту формулу, разбив ее на части:

- Вычислите критическое значение или Za/2. Доверительный уровень равен 95 %. Преобразуйте проценты в десятичную дробь: 0,95 и разделите ее на 2, чтобы получить 0,475. Затем посмотрите в таблицу Z-оценок, чтобы найти соответствующее значение для 0,475. Вы найдете значение 1,96 (на пересечении строки 1,9 и столбца 0,06).

- Возьмите стандартную ошибку (стандартное отклонение): 15 и разделите ее на квадратный корень из размера выборки: 1000. Вы получите: 15/31,6 или 0,47 кг.

- Умножьте 1,96 на 0,47 (критическое значение на стандартную ошибку), чтобы получить 0,92 — предел погрешности.

-

6

Запишите доверительный интервал. Чтобы сформулировать доверительный интервал, просто запишите среднее значение (93) ± погрешность. Ответ: 93 ± 0,92. Вы можете найти верхнюю и нижнюю границы доверительного интервала, прибавляя и вычитая погрешность к/от средней величины. Итак, нижняя граница составляет 93 – 0,92 или 92,08, а верхняя граница составляет 93 + 0,92 или 93,92.

- Вы можете использовать следующую формулу для вычисления доверительного интервала: x̅ ± Za/2 * σ/√(n), где x̅ — среднее значение.

Реклама

Советы

- И t-оценки и z-оценки можно рассчитать вручную, а также с помощью графического калькулятора или статистических таблиц, которые часто встречаются в учебниках по статистике. Также доступны онлайн-инструменты.

- Критическое значение, используемое для расчета погрешности, является постоянным и выражается либо через t-оценку, либо через z-оценку. T-оценка обычно более предпочтительна в условиях, когда стандартное отклонение выборки неизвестно или когда используется маленькая выборка.

- Ваша выборка должна быть достаточной (по размеру) для того, чтобы вычислить правильный доверительный интервал.

- Доверительный интервал не указывает на вероятность получения того или иного результата. Например, если вы на 95 % уверены, что среднее значение вашей выборки лежит между 75 и 100, то доверительный интервал в 95 % не означает, что среднее значение попадает в ваш диапазон.

- Есть много методов, таких как простая случайная выборка, систематический отбор и стратифицированная выборка, с помощью которых вы можете собрать репрезентативную выборку для тестирования.

Реклама

Что вам понадобится

- Выборка

- Компьютер

- Доступ в интернет

- Учебник статистики

- Графический калькулятор

Об этой статье

Эту страницу просматривали 264 469 раз.

Была ли эта статья полезной?

Когда нам нужно получить одно число в качестве оценки параметра совокупности, мы используем точечную оценку. Тем не менее, из-за ошибки выборки, точечная оценка не будет в точности равняться параметру совокупности при любом размере данной выборки.

Часто, вместо точечной оценки, более полезным подходом будет найти диапазон значений, в рамках которого, как мы ожидаем, может находится значение искомого параметра с заданным уровнем вероятности.

Этот подход называется интервальной оценкой параметра (англ. ‘interval estimate of parameter’), а доверительный интервал выполняет роль этого диапазона значений.

Определение доверительного интервала.

Доверительный интервал (англ. ‘confidence interval’) представляет собой диапазон, для которого можно утверждать, с заданной вероятностью (1 – alpha ), называемой степенью доверия (или степенью уверенности, англ. ‘degree of confidence’), что он будет содержать оцениваемый параметр.

Этот интервал часто упоминается как (100 (1 – alpha)% ) доверительный интервал для параметра.

Конечные значения доверительного интервала называются нижним и верхним доверительными пределами (или доверительными границами или предельной погрешностью, англ. ‘lower/upper confidence limits’).

В этом чтении, мы имеем дело только с двусторонними доверительными интервалами – доверительные интервалами, для которых мы вычисляем и нижние и верхние пределы.

Кроме того, можно определить два типа односторонних доверительных интервалов для параметра совокупности.

Нижний односторонний доверительный интервал устанавливает только нижний предел. Это означает допущение, что с определенной степенью доверия параметр совокупности равен или превышает нижний предел.

Верхний односторонний доверительный интервал устанавливает только верхний предел. Это означает допущение, что с определенной степенью доверия параметр совокупности меньше или равен верхнему пределу.

Инвестиционные аналитики редко используют односторонние доверительные интервалы.

Доверительные интервалы часто дают либо вероятностную интерпретацию, либо практическую интерпретацию.

При вероятностной интерпретации, мы интерпретируем 95%-ный доверительный интервал для среднего значения совокупности следующим образом.

При повторяющейся выборке, 95% таких доверительных интервалов будут, в конечном счете, включать в себя среднее значение совокупности.

Например, предположим, что мы делаем выборку из совокупности 1000 раз, и на основании каждой выборки мы построим 95%-ный доверительный интервал, используя вычисленное выборочное среднее.

Из-за случайного характера выборок, эти доверительные интервалы отличаются друг от друга, но мы ожидаем, что 95% (или 950) этих интервалов включают неизвестное значение среднего по совокупности.

На практике мы обычно не делаем такие повторяющиеся выборки. Поэтому в практической интерпретации, мы утверждаем, что мы 95% уверены в том, что один 95%-ный доверительный интервал содержит среднее по совокупности.

Мы вправе сделать это заявление, потому что мы знаем, что 95% всех возможных доверительных интервалов, построенных аналогичным образом, будут содержать среднее по совокупности.

Доверительные интервалы, которые мы обсудим в этом чтении, имеют структуры, подобные описанной ниже базовой структуре.

Построение доверительных интервалов.

Доверительный интервал (100 (1 – alpha)% ) для параметра имеет следующую структуру.

Точечная оценка (pm) Фактор надежности (times) Стандартная ошибка

где

- Точечная оценка = точечная оценка параметра (значение выборочной статистики).

- Фактор надежности (англ. ‘reliability factor’) = коэффициент, основанный на предполагаемом распределении точечной оценки и степени доверия ((1 – alpha)) для доверительного интервала.

- Стандартная ошибка = стандартная ошибка выборочной статистики, значение которой получено с помощью точечной оценки.

Величину (Фактор надежности) (times) (Cтандартная ошибка) иногда называют точностью оценки (англ. ‘precision of estimator’). Большие значения этой величины подразумевают более низкую точность оценки параметра совокупности.

Самый базовый доверительный интервал для среднего значения по совокупности появляется тогда, когда мы делаем выборку из нормального распределения с известной дисперсией. Фактор надежности в данном случае на основан стандартном нормальном распределении, которое имеет среднее значение, равное 0 и дисперсию 1.

Стандартная нормальная случайная величина обычно обозначается как (Z). Обозначение (z_alpha ) обозначает такую точку стандартного нормального распределения, в которой (alpha) вероятности остается в правом хвосте.

Например, 0.05 или 5% возможных значений стандартной нормальной случайной величины больше, чем ( z_{0.05} = 1.65 ).

Предположим, что мы хотим построить 95%-ный доверительный интервал для среднего по совокупности, и для этой цели, мы сделали выборку размером 100 из нормально распределенной совокупности с известной дисперсией (sigma^2) = 400 (значит, (sigma) = 20).

Мы рассчитываем выборочное среднее как ( overline X = 25 ). Наша точечная оценка среднего по совокупности, таким образом, 25.

Если мы перемещаем 1.96 стандартных отклонений выше среднего значения нормального распределения, то 0.025 или 2.5% вероятности остается в правом хвосте. В силу симметрии нормального распределения, если мы перемещаем 1.96 стандартных отклонений ниже среднего, то 0.025 или 2.5% вероятности остается в левом хвосте.

В общей сложности, 0.05 или 5% вероятности лежит в двух хвостах и 0.95 или 95% вероятности лежит между ними.

Таким образом, ( z_{0.025} = 1.96) является фактором надежности для этого 95%-ного доверительного интервала. Обратите внимание на связь (100 (1 – alpha)% ) для доверительного интервала и (z_{alpha/2}) для фактора надежности.

Стандартная ошибка среднего значения выборки, заданная Формулой 1, равна:

( sigma_{overline X} = 20 Big / sqrt{100} = 2 )

Доверительный интервал, таким образом, имеет нижний предел:

( overline X – 1.96 sigma_{overline X} ) = 25 – 1.96(2) = 25 – 3.92 = 21.08.

Верхний предел доверительного интервала равен:

( overline X + 1.96sigma_{overline X} ) = 25 + 1.96(2) = 25 + 3.92 = 28.92

95%-ный доверительный интервал для среднего по совокупности охватывает значения от 21.08 до 28.92.

Доверительные интервалы для среднего по совокупности (нормально распределенная совокупность с известной дисперсией).

Доверительный интервал (100 (1 – alpha)% ) для среднего по совокупности ( mu ), когда мы делаем выборку из нормального распределения с известной дисперсией ( sigma^2 ) задается формулой:

( Large dst overline X pm z_{alpha /2}{sigma over sqrt n} ) (Формула 4)

Факторы надежности для наиболее часто используемых доверительных интервалов приведены ниже.

Факторы надежности для доверительных интервалов на основе стандартного нормального распределения.

Мы используем следующие факторы надежности при построении доверительных интервалов на основе стандартного нормального распределения:

- 90%-ные доверительные интервалы: используется (z_{0.05}) = 1.65

- 95%-ные доверительные интервалы: используется (z_{0.025}) = 1.96

- 99%-ные доверительные интервалы: используется (z_{0.005}) = 2.58

На практике, большинство финансовых аналитиков используют значения для (z_{0.05}) и (z_{0.005}), округленные до двух знаков после запятой.

Для справки, более точными значениями для (z_{0.05}) и (z_{0.005}) являются 1.645 и 2.575, соответственно.

Для быстрого расчета 95%-ного доверительного интервала (z_{0.025}) иногда округляют 1.96 до 2.

Эти факторы надежности подчеркивают важный факт о всех доверительных интервалах. По мере того, как мы повышаем степень доверия, доверительный интервал становится все шире и дает нам менее точную информацию о величине, которую мы хотим оценить.

«Чем уверенней мы хотим быть, тем меньше мы должны быть уверены»

см. Freund и Williams (1977), стр. 266.

На практике, допущение о том, что выборочное распределение выборочного среднего, по меньшей мере, приблизительно нормальное, часто является обоснованным, либо потому, что исходное распределение приблизительно нормальное, либо потому что мы имеем большую выборку и поэтому к ней применима центральная предельная теорема.

Однако, на практике, мы редко знаем дисперсию совокупности. Когда дисперсия генеральной совокупности неизвестна, но выборочное среднее, по меньшей мере, приблизительно нормально распределено, у нас есть два приемлемых пути чтобы вычислить доверительные интервалы для среднего значения совокупности.

Вскоре мы обсудим более консервативный подход, который основан на t-распределении Стьюдента (t-распределение, для краткости).

Распределение статистики (t) называется t-распределением Стьюдента (англ. “Student’s t-distribution”) из-за псевдонима «Студент» (Student), использованного британским математиком Уильямом Сили Госсеттом, который опубликовал свою работу в 1908 году.

В финансовой литературе, это наиболее часто используемый подход для статистической оценки и проверки статистических гипотез, касающихся среднего значения, когда дисперсия генеральной совокупности не известна, как для малого, так и для большого размер выборки.

Второй подход к доверительным интервалам для среднего по совокупности, основанного на стандартном нормальном распределении, – это z-альтернатива (англ. ‘z-alternative’). Он может быть использован только тогда, когда размер выборки является большим (в общем случае, размер выборки 30 или больше, можно считать большим).

В отличии от доверительного интервала, приведенного в Формуле 4, этот доверительный интервал использует стандартное отклонение выборки (s) при вычислении стандартной ошибки выборочного среднего (по Формуле 2).

Доверительные интервалы для среднего по совокупности – z-альтернатива (большая выборка, дисперсия совокупности неизвестна).

Доверительный интервал (100 (1 – alpha)% ) для среднего по совокупности ( mu ) при выборке из любого распределения с неизвестной дисперсией, когда размер выборки большой, задается формулой:

( Large dst overline X pm z_{alpha /2}{s over sqrt n} ) (Формула 5)

Поскольку этот тип доверительного интервала применяется довольно часто, мы проиллюстрируем его вычисление в Примере 4.

Пример (4) расчета доверительного интервала для среднего по совокупности коэффициентов Шарпа с использованием z-статистики.

Предположим, что инвестиционный аналитик делает случайную выборку акций взаимных фондов США и рассчитывает средний коэффициент Шарпа.

[см. также: CFA – Коэффициент Шарпа]

Размер выборки равен 100, а средний коэффициент Шарпа составляет 0.45. Выборка имеет стандартное отклонение 0.30.

Рассчитайте и интерпретируйте 90-процентный доверительный интервал для среднего по совокупности всех акций взаимных фондов США с использованием фактора надежности на основе стандартного нормального распределения.

Фактор надежности для 90-процентного доверительного интервала, как указано ранее, составляет ( z_{0.05} = 1.65 ).

Доверительный интервал будет равен:

( begin{aligned} & overline X pm z_{0.05}{s over sqrt n } \ &= 0.45 pm 1.65{0.30 over sqrt {100}} \ &= 0.45 pm 1.65(0.03) = 0.45 pm 0.0495 end{aligned} )

Доверительный интервал охватывает значения 0.4005 до 0.4995, или от 0.40 до 0.50, с округлением до двух знаков после запятой. Аналитик может сказать с 90-процентной уверенностью, что интервал включает среднее по совокупности.

В этом примере аналитик не делает никаких конкретных предположений о распределении вероятностей, характеризующем совокупность. Скорее всего, аналитик опирается на центральную предельную теорему для получения приближенного нормального распределения для выборочного среднего.

Как показывает Пример 4, даже если мы не уверены в характере распределения совокупности, мы все еще можем построить доверительные интервалы для среднего по совокупности, если размер выборки достаточно большой, поскольку можем применить центральную предельную теорему.

Концепция степеней свободы.

Обратимся теперь к консервативной альтернативе и используем t-распределение Стьюдента, чтобы построить доверительные интервалы для среднего по совокупности, когда дисперсия генеральной совокупности не известна.

Для доверительных интервалов на основе выборок из нормально распределенных совокупностей с неизвестной дисперсией, теоретически правильный фактор надежности основан на t-распределении. Использование фактора надежности, основанного на t-распределении, имеет важное значение для выборок небольшого размера.

Применение фактора надежности (t) уместно, когда дисперсия генеральной совокупности неизвестна, даже если у нас есть большая выборка и мы можем использовать центральную предельную теорему для обоснования использования фактора надежности (z). В этом случае большой выборки, t-распределение обеспечивает более консервативные (широкие) доверительные интервалы.

t-распределение является симметричным распределением вероятностей и определяется одним параметром, известным как степени свободы (DF, от англ. ‘degrees of freedom’). Каждое значение для числа степеней свободы определяет одно распределение в этом семействе распределений.

Далее мы сравним t-распределения со стандартным нормальным распределением, но сначала мы должны понять концепцию степеней свободы. Мы можем сделать это путем изучения расчета выборочной дисперсии.

Формула 3 дает несмещенную оценку выборочной дисперсии, которую мы используем. Выражение в знаменателе, ( n – 1 ), означающее размер выборки минус 1, это число степеней свободы при расчете дисперсии совокупности с использованием Формулы 3.

Мы также используем ( n – 1 ) как число степеней свободы для определения факторов надежности на основе распределения Стьюдента. Термин «степени свободы» используются, так как мы предполагаем, что в случайной выборке наблюдения отобраны независимо друг от друга. Числитель выборочной дисперсии, однако, использует выборочное среднее.

Каким образом использование выборочного среднего влияет на количество наблюдений, отобранных независимо, для формулы выборочной дисперсии?

При выборке размера 10 и среднем значении в 10%, к примеру, мы можем свободно отобрать только 9 наблюдений. Независимо от отобранных 9 наблюдений, мы всегда можем найти значение для 10-го наблюдения, которое дает среднее значение, равное 10%. С точки зрения формулы выборочной дисперсии, здесь есть 9 степеней свободы.

Учитывая, что мы должны сначала вычислить выборочное среднее от общего числа (n) независимых наблюдений, только (n – 1) наблюдений могут быть отобраны независимо друг от друга для расчета выборочной дисперсии.

Концепция степеней свободы часто применяется в финансовой статистике, и вы встретите ее в последующих чтениях.

t-распределение Стьюдента.

Предположим, что мы делаем выборку из нормального распределения.

Коэффициент (z = (overline X – mu) Big / (sigma big / sqrt n) ) нормально распределен со средним значением 0 и стандартным отклонением 1, однако, коэффициент (t = (overline X – mu) Big / (s big / sqrt n) ) следует t-распределению со средним 0 и (n – 1) степеней свободы.

Коэффициент (t) не является нормальным, поскольку представляет собой отношение двух случайных величин, выборочного среднего и стандартного отклонения выборки.

Определение стандартной нормальной случайной величины включает в себя только одну случайную величину, выборочное среднее. По мере увеличения степеней свободы, однако, t-распределение приближается к стандартному нормальному распределению.

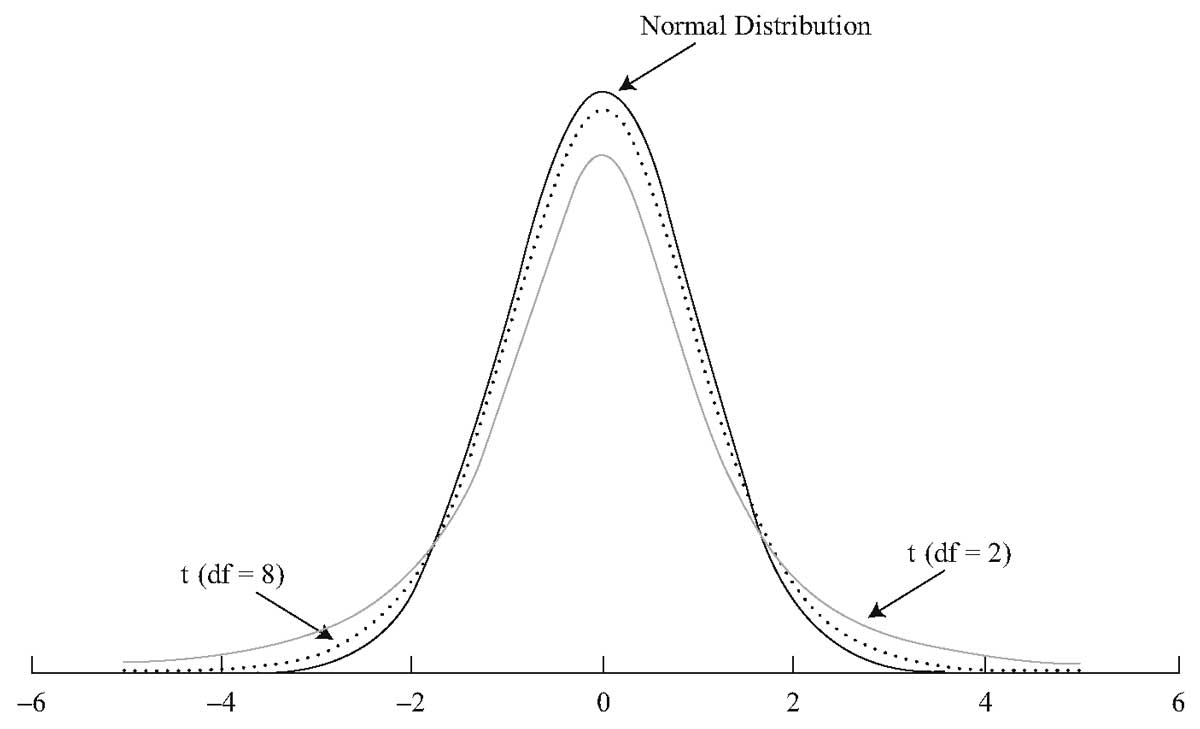

На Рисунке 1 показано стандартное нормальное распределение и два t-распределения, одно с DF = 2 и одно с DF = 8.

Рисунок (1) t-распределение Стьюдента по сравнению со стандартным нормальным распределением.

Рисунок (1) t-распределение Стьюдента по сравнению со стандартным нормальным распределением.

Из трех распределений, показанных на Рисунке 1, стандартное нормальное распределение имеет хвосты, которые стремятся к нулю быстрее, чем хвосты двух t-распределений. t-распределение симметрично распределено вокруг среднего нулевого значения, так же как и нормальное распределение.

По мере увеличения степеней свободы, t-распределение приближается к стандартному нормальному распределению. t-распределение с DF = 8 ближе к стандартному нормальному, чем t-распределение с DF = 2.

Помимо области плюс и минус четырех стандартных отклонений от среднего значения, остальная область под стандартным нормальным распределением, как представляется, близка к 0. Однако, оба t-распределения содержать некоторую площадь под каждой кривой за пределом четырех стандартных отклонений.

t-распределения имеют более толстые хвосты, но хвосты t-распределения Стьюдента с DF = 8 сильнее напоминают хвосты нормального распределения. По мере увеличения степеней свободы, хвосты распределения Стьюдента становятся менее толстыми.

Для часто используемых значений распределения Стьюдента составлены таблицы. Например, для каждой степени свободы (t_{0.10}), (t_{0.05}), (t_{0.025}), (t_{0.01}) и (t_{0.005}) значения будут такими, что соответственно, 0.10, 0.05, 0.025, 0.01 и 0.005 вероятности останется в правом хвосте для заданного числа степеней свободы.

Значения (t_{0.10}), (t_{0.05}), (t_{0.025}), (t_{0.01}) и (t_{0.005}) также называют односторонними критическими значениями t на значимых уровнях 0.10, 0.05, 0.025, 0.01 и 0.005, для указанного числа степеней свободы.

Например,

для DF = 30,

(t_{0.10}) = 1.310,

(t_{0.05}) = 1.697,

(t_{0.025}) = 2.042,

(t_{0.01}) = 2.457,

(t_{0.005}) = 2.750.

Приведем форму доверительных интервалов для среднего по совокупности, используя распределение Стьюдента.

Доверительные интервалы для среднего по совокупности (дисперсия совокупности неизвестна) – t-распределение.

Если мы делаем выборку из генеральной совокупности с неизвестной дисперсией и соблюдается одно из перечисленных ниже условий:

- выборка является большой, или

- выборка небольшая, но совокупность имеет нормальное распределение, или приблизительно нормально распределена,

то доверительный интервал (100 (1 – alpha)% ) для среднего совокупности ( mu ) задается формулой:

( Large dst overline X pm t_{alpha /2}{s over sqrt n} ) (Формула 6)

где число степеней свободы для ( t_{alpha /2}) равно ( n-1 ), а ( n ) – это размер выборки.

Пример 5 использует данные Примера 4, но применяет t-статистику, а не z-статистику, чтобы рассчитать доверительный интервал для среднего значения совокупности коэффициентов Шарпа.

Пример (5) расчета доверительного интервала для среднего по совокупности коэффициентов Шарпа с использованием t-статистики.

Как и в Примере 4, инвестиционный аналитик стремится вычислить 90-процентный доверительный интервал для среднего по совокупности коэффициентов Шарпа, основанных на случайной выборке из 100 взаимных фондов США.

Выборочное среднее коэффициентов Шарпа составляет 0.45, а выборочное стандартное отклонение – 0.30.

Теперь, признав, что дисперсия генеральной совокупности распределения коэффициентов Шарпа неизвестна, аналитик решает вычислить доверительный интервал, используя теоретически правильную t-статистику.

Поскольку размер выборки равен 100, DF = 99. Используя таблицу степеней свободы, мы находим, что (t_{0.05}) = 1.66.

Этот фактор надежности немного больше, чем фактор надежности (z_{0.05}) = 1.65, который был использован в Примере 4.

Доверительный интервал будет:

( begin{aligned} & overline X pm t_{0.05}{s over sqrt n } \ &= 0.45 pm 1.66{0.30 over sqrt {100}} \ &= 0.45 pm 1.66(0.03) = 0.45 pm 0.0498 end{aligned} )

Доверительный интервал охватывает значения 0.4002 до 0.4998, или 0.40 до 0.50, с двумя знаками после запятой. При округлении до двух знаков после запятой, доверительный интервал не изменился по сравнению с Примером 4.

В Таблице 3 приведены различные факторы надежности, которые мы использовали.

|

Выборка из: |

Статистика для выборки малого размера |

Статистика для выборки большого размера |

|---|---|---|

|

Нормальное распределение с известной дисперсией |

(z) |

(z) |

|

Нормальное распределение с неизвестной дисперсией |

(t) |

(t)* |

|

Ненормальное распределение с известной дисперсией |

недоступно |

(z) |

|

Ненормальное распределение с неизвестной дисперсией |

недоступно |

(t)* |

* Использование (z) также приемлемо.

$begingroup$

$$

lim_{n to infty} left( frac{n}{2}cdotleft(y – t + n^{-1}right)right)

$$

where $y$ is a random variable and $t$ is a real number.

Its result seems to be infinity but my book said that it is $frac{1}{2}$.

Thank you for helping me.

![]()

Avraham

3,18718 silver badges39 bronze badges

asked Aug 27, 2013 at 5:12

![]()

$endgroup$

5

$begingroup$

To expand on the answer above (and in the comments) and make it a bit clearer, hopefully:

$$

lim_{n to infty} left( frac{n}{2}cdotleft(y – t + n^{-1}right)right)\

lim_{n to infty} left(frac{ncdotleft(y – t + n^{-1}right)}{2}right)\

lim_{n to infty} left(frac{left(ny – nt + 1right)}{2}right)\

lim_{n to infty} left(frac{nleft(y – t right) + 1}{2}right)\

$$

The numerator is going to $pminfty$ depending on the magnitudes of $y$ and $t$ and the denominator is a constant, so the limit as written above diverges, unless $y=t$ in which case the limit is $frac{1}{2}$ as the $n$ term is identically $0$ for all $n$.

answered Aug 27, 2013 at 5:43

![]()

AvrahamAvraham

3,18718 silver badges39 bronze badges

$endgroup$

$begingroup$

Take the limit:

lim_{n->infinity} 1/2 n (1/n-t+y)

Factor out constants:

1/2 (lim_(n->infinity) n (1/n-t+y))

The limit of n (1/n-t+y) as n approaches infinity is (-t+y) infinity:

Answer: (-t+y) infinity

Now, y is a random variable for some event, so it can be at most 1, and t can be any number, big as we want. therefore we don’t have any bounded limit and it goes to infinity

answered Aug 27, 2013 at 5:30

![]()

DanielYDanielY

96912 silver badges25 bronze badges

$endgroup$

1

You must log in to answer this question.

Not the answer you’re looking for? Browse other questions tagged

.

Not the answer you’re looking for? Browse other questions tagged

.