Каждое предприятие старается максимизировать выпуск продукции и расширить рынки сбыта, однако, при производстве каждой дополнительной единицы важно знать и издержки связанные с таким выпуском. Именно предельные издержки позволяют оценить целесообразность выпуска новых партий товара.

Рост переменных затрат, вследствие выпуска дополнительной продукции.

Виды изменения затрат при дополнительном выпуске

- Равномерное – переменные затраты остаются на прежнем уровне;

- Ускоренное – переменные затраты выше прежнего уровня и растут с ростом дополнительного производства;

- Замедленное – сокращение расходов, в следствие закупа большего числа материалов и ресурсов.

MC=ΔTCΔQ=TC1−TC0Q1−Q0MC=frac{Delta T C} {Delta Q}=frac{TC_1-TC_0}{Q_1-Q_0},

где ΔTCDelta TC – прирост переменных издержек (TC1TC_1 – в текущем периоде, TC0TC_0 – в базовом периоде),

ΔQDelta Q – прирост в выпуске товаров (Q1Q_1 – в текущем периоде, Q0Q_0 – в базовом периоде).

Способы минимизации предельных издержек

- замена оборудования с целью более эффективного производства, снижения затрат на электроэнергию, простои на переналадку и ремонтные работы;

- снижение транспортных расходов за счет рационального размещения складов и площадей для хранения, выстраивание максимально полной логистической цепи;

- контроль запасов и закупок с помощью анализа неиспользуемого сырья в течение длительного времени, снижение порчи товаров и улучшение условий хранения;

- внедрение технологий бережливого или малоотходного производства, экологизация деятельности;

- продвижение товаров является одним из пассивных способов снижения издержек, т.к. переменные издержки сначала возрастут, а затем в результате повышения выпуска и увеличения числа постоянных клиентов будут минимизироваться.

Примеры решения задач

Пример 1

Пусть вследствие выпуска дополнительных 100 штук товаров, переменные издержки возросли с 120 тыс. руб. до 180 тыс. руб. Найти предельные издержки на выпуск продукции.

Решение

MC=TC1−TC0ΔQ=180−120100=0,6MC=frac{TC_1-TC_0}{Delta Q}=frac{180-120}{100}=0,6 тыс.руб. =600=600 руб.

Ответ: Предельные издержки равны 600 руб.

Пример 2

Производство товаров завода пластмасс возросло с 1500 штук до 2200 штук за месяц. Как изменились переменные издержки в результате выпуска, если предельные издержки составили 1000 руб., а затраты базового периода 300000 руб.

Решение

MC=TC1−TC0Q1−Q01000=TC1−3000002200−1500MC=frac{TC_1-TC_0}{Q_1-Q_0}

1000=frac{TC_1-300000}{2200-1500}

TC1−300000=700000TC_1-300000=700000

TC1=1000000TC_1=1000000 руб.

Ответ: Издержки в результате повышения производительности 1000000 руб.

Предельные издержки выпуска позволяют понять собственникам бизнеса, на сколько, изменится уровень прибыль с ростом производства, оценить степень рентабельности инвестиций сторонними компаниями. По итогам анализа, в случае неудовлетворительной структуры, имеет место пересмотреть поставщиков сырья, предлагающих более гибкие условия оплаты в случае закупа большими партиями.

Тест на тему “Формула предельных издержек”

Задача № 1. Расчёт средних издержек фирмы.

Сначала при изготовлении 100 шт. товара фирма имела средние постоянные издержки 50 ден. ед. и общие переменные издержки 1500 ден. ед. Теперь при изготовлении 105 шт. предельные издержки составляют 10 ден. ед. Сколько теперь составляют средние постоянные издержки фирмы (AFC), средние издержки фирмы (AC), общие переменные издержки (VC) и средние переменные издержки (AVC) в ден. ед.?

Решение:

Зная средние постоянные затраты при изготовлении 100 шт. товара можно рассчитать сумму общих постоянных издержек по формуле:

FC = AFC × Q = 50 × 100 = 5 000 ден. ед.

Постоянные издержки – это затраты фирмы не зависящие от объёма произведённой продукции. Это аренда помещения, сумма процентов по ссуде, полученной в банке, амортизация станков, оборудования, машин, плата за отопление и другие затраты, не связанные с выпуском продукции. Поэтому не зависимо от того, сколько единиц продукции произведёт фирма: 100, или 105, или 1 единицу, её постоянные затраты не изменятся и будут равны 5 000 ден. ед.

Отсюда следует, что средние постоянные издержки при изготовлении 105 единиц продукции будут равны:

Общие затраты складываются из постоянных и переменных затрат. Общие затраты при производстве 100 шт. будут равны:

ТС(100) = FC + VC(100) = 5000 + 1500 = 6500 ден. ед.

Далее по условию известно, что величина предельных затрат равна 10.

Предельные затраты определяются по формуле:

Отсюда выразим общие затраты при выпуске 105 штук равны:

TC(105) = (105 – 100) * 10 + 6 500 = 6 550 ден. ед.

Средние издержки фирмы теперь составляют:

Общие переменные издержки (VC):

VC = TC – FC = 6 550 – 5 000 = 1 550 ден. ед.

Средние переменные издержки (AVC):

Задача №2. Расчёт объёма выпуска

Цена продукции конкурентной фирмы равна 8 у.е.

Переменные издержки фирмы рассчитываются как Q2, где Q – количество выпускаемой продукции.

Постоянные издержки составляют 15 у.е.

1) При каком выпуске фирма несет убытки?

2) Найти равновесный выпуск и максимальную прибыль.

Решение:

1) По условию

Р = 8 у.е.,

VC = Q2,

FC = 15.

Найдём функцию общих издержек. Общие издержки определяются по формуле:

TC = VC + FC = Q2 + 15

Убыток это прибыль с отрицательным знаком.

Прибыль описывается функцией:

П = TR – ТС = PQ – TC = 8Q – (Q2+ 15)

Решим неравенство:

8Q – (Q2 + 15) < 0

8Q – Q2 – 15 < 0

Решая данное неравенство, получаем, что фирма несёт убытки при объёме выпуска:

2) Фирма, действующая на рынке совершенной конкуренции, максимизирует прибыль при условии равенства предельных издержек цене:

МС = Р

Найдём предельные издержки, как производную от общих издержек:

MC = ТС’ = (Q2+ 15)’ = 2Q

2Q = 8

Q = 4 – оптимальный объём производства, при котором прибыль будет максимальна.

П = TR – TC = 8 × 4 – 16 – 15 = 1

Задача № 3. Расчёт суммы амортизационных отчислений

Весь авансированный капитал — 6 млн. франков,

в том числе

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплата рабочей силы — 600 тыс. франков.

Стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений, а средняя продолжительность их полного износа соответственно – 10 и 25 лет.

Рассчитать сумму амортизационных отчислений, которая накопится через 8 лет.

Решение:

Авансированный капитал – денежная сумма вложенная в бизнес. Её можно разделить на две части. Одна часть средств идёт на покупку основных фондов (машин, оборудования, зданий, сооружений), другая часть – на покупку сырья, материалов, топлива и электроэнергии, оплату рабочей силы.

Амортизация начисляется на основные фонды и будет складываться из амортизационных отчислений на покупку машин и оборудования и производственных зданий и сооружений за 8 лет.

Найдём: какая часть авансированного капитала пойдёт на покупку основных фондов. Для этого из всей суммы авансированного капитала — 6 млн. франков, вычтем

стоимость сырья и материалов — 1,2 млн.,

топлива и электроэнергии — 200 тыс.,

оплату рабочей силы — 600 тыс. франков.

Фб = 6 – 1,2 – 0,2 – 0,6 = 4 млн. франков,

По условию задачи стоимость машин и оборудования в три раза больше стоимости производственных зданий и сооружений.

Следовательно,

стоимость производственных зданий и сооружений = 1 млн. франков,

стоимость машин и оборудования = 3 млн. франков.

Годовая величина амортизационных отчислений (А) за весь срок полезного использования, рассчитанная линейным способом (так как иного не указано в условии задачи) определяется по формуле

где

Фб – балансовая стоимость ОПФ, млн. франков;

Т – срок службы пользования ОПФ, лет.

Сумма годовых амортизационных отчислений

для производственных зданий и сооружений:

для машин и оборудования :

Всего годовых амортизационных отчислений:

А = Азд + Ам = 0,04 + 0,3 = 0,34 млн. франков.

Умножив полученную величину на 8, рассчитаем сумму амортизационных отчислений, которая накопится через 8 лет:

А = 0,34 × 8 = 2,72 млн. франков или 2720 тыс. франков.

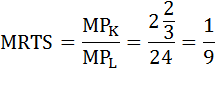

Задача № 4. Расчёт предельной нормы технологического замещения

Технология производства фирмы описывается производственной функцией

Q = L2 ×K ½.

Определите предельный продукт труда, предельный продукт капитала и норму технологического замещения капитала трудом, если

K = 9, L = 4.

Решение:

Предельный продукт труда определяется, как производная функции общего продукта по аргументу L:

Предельный продукт капитала определяется также через производную функции общего продукта, но по аргументу К:

Предельная норма технического замещения характеризует норму, по которой предприятие может замещать в производстве один ресурс другим.

Найдём предельную норму технологического замещения капитала трудом:

Одной единицей труда может быть замещено 1/9 единицы капитала.

Задача № 5. Расчёт минимального объёма безубыточного производства

Функция общих издержек

TC = 2Q3 – 12Q2 + 3Q .

Определите минимальный объем безубыточного производства для данной фирмы.

Решение:

Так как у фирмы отсутствуют постоянные издержки, следовательно, речь идёт о долгосрочном периоде. В долгосрочном периоде фирма имеет нормальную прибыль (нулевую экономическую), при этом

P = minATC.

Найдём средние издержки фирмы по формуле:

Найдём минимум функции, приравняв к нулю её производную.

ATC’ = 0

4Q – 12 = 0

Q = 3

Это и есть минимальный объем безубыточного производства для данной фирмы.

Задача № 6. Расчёт относительного изменения производственной функции

Производственная программа 80 штук в квартал. Цена изделия, составляющая в первом квартале 200 тыс. руб., во втором квартале повысилась на 10%. Постоянные издержки составляют 2000тыс. руб. Удельные переменные издержки равны 60 тыс. руб.

Рассчитайте, на сколько процентов необходимо изменить производственную программу, чтобы прибыль от реализации продукции увеличилась на 15%.

Решение:

Прибыль рассчитывается по формуле:

П = TR – TC = P × Q – (FC + VC) = P × Q – (FC + AVC × Q)

где

TR – выручка,

TC – общие затраты,

P – цена изделия,

Q – количество произведённой продукции,

FC – постоянные издержки,

VC – переменные издержки,

AVC – средние переменные издержки.

По условию задачи прибыль от реализации продукции во втором увеличится на 15%:

П2 = 1,15 × П1

Составим и решим уравнение:

1,1 × 200 × Q2 – (2 000 + 60 × Q2) = 1,15 ×( 200 × 80 – (2000 + 60 × 80))

Q2 = 78,625

Найдём относительное изменение объёма производства:

Таким образом, необходимо увеличить производственную программу на 31%

Задача № 7. Расчёт цены

Организация реализует 70 000 единиц продукции по цене 12 000 руб. за единицу. Переменные расходы на единицу составляют 7 000 руб., общая сумма постоянных затрат — 250 000 тыс. руб. В связи с увеличением спроса объем продаж может вырасти на 7%. В тоже время из-за инфляции ожидается повышение переменных затрат на 9%, постоянных — на 10%.

Какой уровень цены необходимо установить, чтобы компенсировать негативный инфляционный фактор и увеличить прибыль на 10%.

Решение:

Запишем формулу прибыли.

П = TR – TC = P × Q – (VC + FC) = Р × Q – (АVC × Q + FC),

где

TR – общая выручка равная произведению цены и объёма выпуска,

TC – общие затраты,

P – цена,

Q – объём выпуска,

VC – переменные затраты,

FC – постоянные затраты,

AVC – средние переменные затраты

Рассчитаем прибыль до изменений:

П1 = 12 000 × 70 000 – (7 000 × 70 000 + 250 000) = 349 750 000 рублей

Увеличим сумму прибыли на 10%:

П2 = 1,1 × П1 = 1,1 × 349 750 000 = 384 725 000 рублей

В результате инфляции и увеличения спроса прибыль может стать равной:

П3 = 12 000 × 70 000 × 1,07 – (7 000 × 70 000 × 1,09 + 250 000 × 1,1) =

=364 425 000 рублей,

что меньше желаемой прибыли на 20 300 000 рублей.

Разделим это значение на 70 000 × 1,07 и найдём на сколько нужно увеличить цену, чтобы компенсировать недополученную сумму:

20 300 000 / (70 000 × 1,07) = 271,02804 рубль

Следовательно, чтобы увеличить прибыль на 10% и одновременно компенсировать инфляционный фактор необходимо установить цену 12 271 рубль 03 коп.

Задача №8. Расчёт AVC и МС

Допустим, что при данной технологии фирма может изменить только количество используемого труда. Дневная ставка заработной платы равна 75 д. ед., предельный продукт труда равен 150 ден. ед. в день, средний продукт составляет 300 ед.

Найдите MC и AVC.

Решение:

Q = TP

Найдём средние переменные издержки.

AVC – средние переменные издержки,

VC – переменные издержки,

ТР – общий продукт,

w – ставка заработной платы,

АР – средний продукт,

L – объём применяемого труда.

Предельные издержки найдём по формуле:

МР – предельный продукт труда.

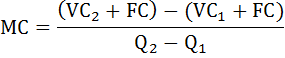

Задача № 9. Расчёт предельных издержек

Определите предельные издержки, если переменные издержки изменились с 1400 до 1650 рублей, а объем продукции вырос с 420 до 470 единиц.

Решение:

Предельные издержки рассчитаем по формуле:

где

ΔТС – изменение общих издержек,

ΔQ – изменение объёма продукции.

Так как общие издержки состоят из переменных и постоянных эту формулу можно расписать так:

где VC1 и VC2 – переменные издержки до и после изменения объёма производства,

FC – постоянные издержки, не зависящие от объёма производства,

Q1 и Q2 – объём продукции начальное и конечное значение.

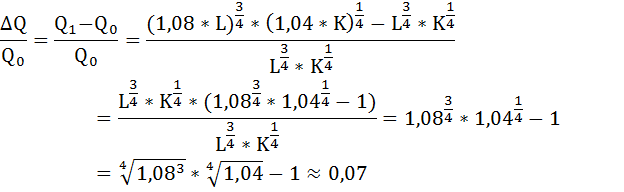

Задача № 10. Расчёт изменения объёма выпуска

Предположим, что производственная функция фирмы имеет вид:

Q = L3/4 * K1/4

Если количество применяемого труда возрастёт на 8%, а капитал — на 4%, то на сколько увеличится объём выпуска?

Решение:

Количество применяемого труда возрастёт на 8%:

Количество применяемого капитала возрастёт на 4%:

Производственная функция после изменений примет вид:

Рассчитаем темп прироста объёма выпуска:

Следовательно, объём выпуска увеличится на 7%.

Примеры решения задач

Задача 1

В табл. 26 представлено

изменение выпуска продукции вследствие

изменения объёмов используемых

трудовых ресурсов.

Таблица 26

|

Затраты труда |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Объём продукта |

0 |

25 |

62 |

96 |

124 |

150 |

174 |

196 |

Определите средний

и предельный продукт труда и постройте

соответствующие кривые.

Решение

Средний

продукт труда (APL)

– это

выпуск продукции, приходящейся на

единицу затрат труда.

![]() .

.

Предельный

продукт труда (MPL)

– это

продукт, созданный последней, добавочной

единицей труда при условии, что все

другие ресурсы остаются неизменными.

![]() ,

,

где TP(Q)

– объём выпуска продукции; L

– количество трудовых ресурсов,

используемых в производстве.

Рассчитаем средний

и предельный продукт труда по исходным

данным (табл. 27).

Таблица 27

|

Затраты труда, |

Объём продукта, ед. |

Средний продукт |

Предельный

продукт труда, |

|

1 |

25 |

|

|

|

2 |

62 |

|

|

|

3 |

96 |

|

|

|

4 |

124 |

|

|

|

5 |

150 |

|

|

|

6 |

174 |

|

|

|

7 |

196 |

|

|

Построим на основе

рассчитанных данных графики среднего

и предельного продукта труда.

Рис. 28. Кривые среднего и предельного

продукта труда

Задача 2

Пусть производственная

функция задана уравнением

Q

= 2K

+ 3L.

Постройте изокванту,

соответствующую объёму производства

в размере 180 ед. Определите предельную

норму технического замещения.

Решение

Графически каждый

способ производства может быть представлен

точкой, координаты которой характеризуют

минимально необходимые для производства

данного объёма выпуска количества

ресурсов K

и L,

а производительная функция – линией

равного выпуска или изоквантой.

То есть, изокванта

– это множество комбинаций производственных

ресурсов K

и L.

Исходя из условий

задачи, необходимо построить изокванту,

которую можно записать уравнением 2K

+ 3L

= 180.

Наклон

изокванты характеризует предельную

норму технического замещения (MRTS)

одного ресурса другим.

Определим MRTS

по условию данной задачи.

![]() =

=

![]() = 1,5

= 1,5

Предельная норма

технического замещения капитала трудом

составляет 1,5.

Рис. 29. Изокванта

Задания для

самостоятельной работы

Напишите реферат

по теме:

Малый

бизнес: характерные черты, зарубежный

опыт и проблемы становления в России.

Истоки

предпринимательства и его развитие в

России в 19-м – начале 20-го века.

Бизнес-план

как основа успеха в деятельности фирмы.

Поведение

фирмы в условиях совершенной конкуренции

и чистой монополии

Деловая

стратегия фирмы и её эволюция.

Необходимость

и сущность страхования предпринимательского

риска.

Тема 5. Издержки производства Теоретические основы для подготовки к практическому занятию

Определение

издержек производства.

Классификация

издержек в современной экономический

литературе: постоянные и переменные

издержки; валовые или общие; средние

издержки (средние общие, средние

постоянные, средние переменные);

альтернативные (издержки упущенных

возможностей), бухгалтерские; внешние

и внутренние (явные и неявные), нормальная

прибыль, безвозвратные издержки;

предельные издержки.

Особенности

динамики постоянных, переменных и

средних издержек при росте объемов

производства. Издержки в краткосрочном

и долгосрочном периоде. Кривые издержек.

Изокоста.

Условие оптимизации издержек. Траектория

развития. Сравнение предельных издержек

с предельным продуктом и предельным

доходом при определении стратегии

развития фирмы.

Отраслевая

и региональная дифференциация издержек

производства и их динамика.

Основные понятия,

необходимые для изучения темы

Постоянные

издержки

(FC)

– издержки производства, объемы которых

неизменны;

– существуют даже

при нулевом объёме выпуска;

– не зависят от

объёма выпуска фирмы

Переменные

издержки

(VC)

– издержки производства, объёмы которых

изменяются;

– не

существуют при нулевом объёме выпуска;

– увеличиваются

с ростом

объёма

выпуска фирмы

Средние издержки

(ATC)

– представляют величину совокупных

издержек, приходящихся на единицу

выпускаемой продукции.

Предельные

затраты

– прирост общих затрат в результате

производства дополнительной единицы

продукции Marginal

Cost,

MC.

Для дискретно

заданной функции TC(Q):

![]() .

.

Для непрерывной

и дифференцируемой функции TC(Q):

![]() .

.

Средние и предельные

затраты связаны между собой следующим

образом: если при некотором объёме

выпуска Q

MC

> AC

[AVC],

то AC

[AVC]

возрастают с увеличением объёма выпуска;

MС

< AС

[AVC],

то AС[AVC]

убывают с увеличением объёма выпуска;

MC

= AC

[AVC],

то AC

[AVC]

минимальны (кривая AC

[AVC]

пересекает кривую MC

в точке своего минимума).

Выручка и прибыль

фирмы

Общая

выручка,

TR

(Total

Revenue)

TR(Q)

= P(Q)

Q

Средняя выручка,

AR

(Average

Revenue)

– выручка на единицу продукции в среднем

![]()

Предельная

выручка,

MR

(Marginal

Revenue)

– прирост общей выручки в результате

продажи дополнительной единицы продукции.

![]() –для дискретно

–для дискретно

заданной функции TR(Q);

![]() –для непрерывной

–для непрерывной

и дифференцируемой функции

TR(Q).

![]() =

=

![]() =

=![]() Q

Q

+ P(Q).

![]() < 0

< 0

Q

MR(Q)

< P(Q)

Q

> 0.

Для любого

положительного объёма выпуска предельная

выручка меньше цены товара. Для продажи

большего объёма продукции фирма должна

снижать цену, следовательно, получая

дополнительную выручку от увеличения

объёма продаж, фирма несёт потери из-за

снижения цены на единицы товара, ранее

продаваемые по более высокой цене.

Прибыль фирмы,

(Profit)

– разница между общей выручкой фирмы

и общими затратами

(Q)

= TR(Q)

– TС(Q).