Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

- «Расчет и формирование операционной прибыли (формула)»

- «Как рассчитать валовую прибыль (формула расчета)?»

- «Балансовая прибыль – это…»

- «Как рассчитать чистую прибыль (формула расчета)?»

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

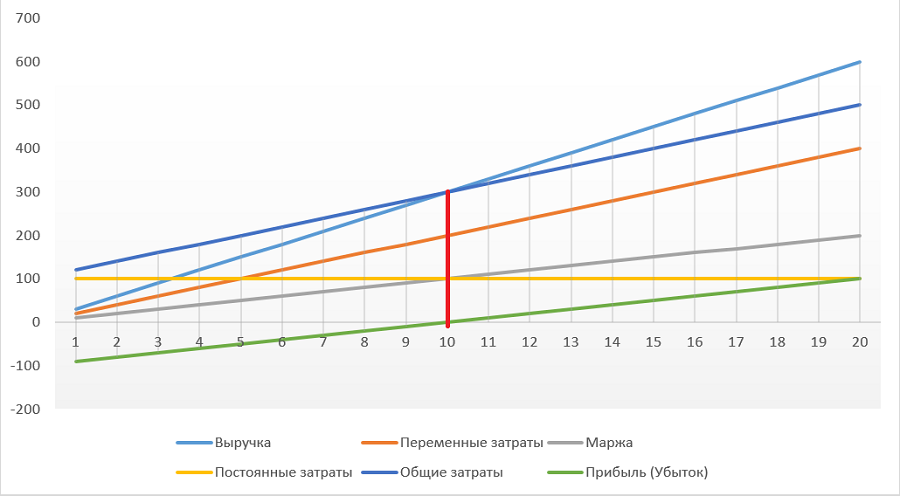

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Что такое маржа, маржинальность и наценка, для чего они нужны, как их считать и не путать — в обзоре «РБК Инвестиций»

В этом тексте вы узнаете:

- Что такое маржа

- Зачем ее рассчитывать

- Различие маржи и маржинальности

- Различие маржинальности и наценки

- Что еще называют маржой

Что такое маржа

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода

(Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что еще могут называть маржой

Как мы уже упомянули ранее, словом «маржа» могут называть понятия, обозначающие какую-либо разницу. Можно упомянуть даже разные виды маржи, не являющиеся маржинальным доходом:

- фронт-маржа;

- бэк-маржа;

- гросс-маржа;

- операционная маржа;

- маржа EBITDA;

- банковская (процентная) маржа;

- гарантийная маржа;

- вариационнная маржа.

Фронт-маржа

Фронт-маржа, бэк-маржа и гросс-маржа — это понятия из розничной или оптовой торговли. Причем фронт-маржа — практически аналог маржинального дохода для компании из сферы торговли.

Фронт-маржа в денежном выражении — это разница между торговым товарооборотом и себестоимостью покупки товара.

Фронт-маржа в процентном выражении — это процентное отношение разницы между торговым товарооборотом и себестоимостью к торговому товарообороту.

Бэк-маржа

Бэк-маржа — это обусловленные компенсации от поставщика товара. Если, например, торговая компания реализует партию товара быстрее оговоренного срока, то следующую партию товара поставщик может предоставить со скидкой. Такая скидка и будет примером бэк-маржи.

Гросс-маржа

Гросс-маржа, или коммерческая маржа — это сумма фронт-маржи и бэк-маржи.

Операционная маржа

Операционная маржа — это отношение операционной прибыли к выручке. Операционная маржа, как и маржа

EBITDA

— это виды рентабельности. Операционная маржа может также называться рентабельностью операционной прибыли.

Маржа EBITDA

Маржа EBITDA — это отношение EBITDA к выручке. Маржа EBITDA, как и операционная маржа — это виды рентабельности. Маржа EBITDA может также называться рентабельностью EBITDA.

Банковская (процентная) маржа

Банковская (процентная) маржа — это разница между процентными ставками депозитов и кредитов в банке.

Гарантийная маржа

Гарантийная маржа — это разница между суммой кредита и стоимостью гарантийного обеспечения.

Вариационнная маржа

Вариационнная маржа — это прибыль или убыток, возникающие у покупателя или продавца фьючерса при изменении цены фьючерса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Маржа и маржинальность помогают узнать, сколько денег приносит компании тот или иной товар, позволяют обнаружить убыточные направления и найти способы оптимизировать расходы. Давайте уточним, что такое маржа, а что — маржинальность, зачем и как контролировать эти показатели.

Что такое маржа

Маржа, или маржинальная прибыль — это разница между выручкой и переменными расходами. Рассчитывается маржинальная прибыль по формуле:

M — маржинальная прибыль;

S — выручка, то есть на какую сумму компания отгрузила продукцию или оказала услугу;

V — переменные расходы.

Переменные расходы — это затраты, размер которых зависит от объема выпущенной или проданной продукции. Для производственной сферы это может быть сырье и материалы, премии сотрудникам, связанные с объемом выполненных работ. Для розничной торговли — закупочная цена товара, эквайринг, премии за количество продаж.

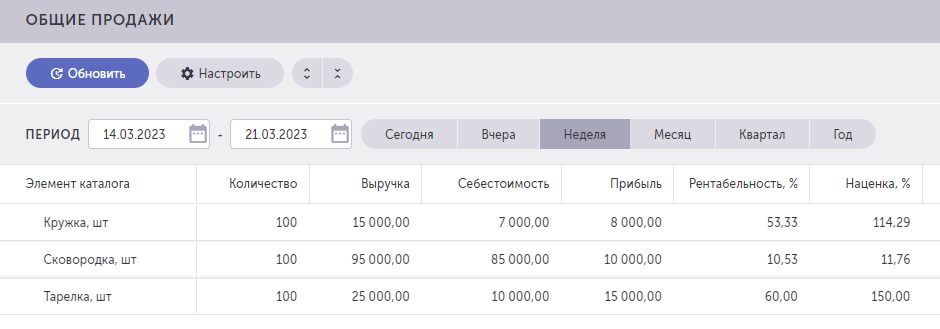

Давайте посчитаем маржинальную прибыль на примере. Евгений каждый месяц продает одинаковое количество кружек, тарелок и сковородок. 100 кружек приносят ему 15 000 рублей, 100 тарелок — 25 000 рублей, а 100 сковородок — 95 000 рублей. На первый взгляд, кажется, что продавать сковородки выгоднее.

Но прежде чем это утверждать, посмотрим на переменные расходы:

Посчитаем маржинальную прибыль с каждой товарной единицы:

Кружки

150 – 70 = 80 рублей

Тарелки

250 – 100 = 150 рублей

Сковородки

950 – 850 = 100 рублей

Еще один важный показатель — совокупная маржинальная прибыль: она показывает, сколько прибыли приносит тот или иной товар (услуга) в целом. Чтобы посчитать совокупную маржу, добавим в формулу Q — объем реализации продукции в натуральном выражении или, проще говоря, количество проданных товаров (оказанных услуг):

Кружки

(150 – 70) × 100 = 8 000 рублей

Тарелки

(250 – 100) × 100 = 15 000 рублей

Сковородки

(950 – 850) × 100 = 10 000 рублей

Показатель совокупной (общей) маржинальной прибыли очень важен при расчетах, связанных с объемом выпуска продукции, издержками и прибылью. Чем выше маржинальная прибыль, тем выше вероятность получить максимально возможный чистый доход.

Маржинальная прибыль — абсолютный показатель. Факт, что Евгений получил 80 рублей прибыли с продажи одной кружки и 8000 рублей с продажи сотни таких кружек, еще ни о чем не говорит. Чтобы оценить эффективность бизнеса, значения маржи недостаточно — для этого рассчитывают маржинальность.

Что такое маржинальность

Маржинальность — это отношение маржинальной прибыли к выручке. Еще ее называют коэффициентом маржинальной прибыли или коэффициентом рентабельности. Именно маржинальность показывает, насколько выгодно или невыгодно продавать тот или иной товар (оказывать ту или иную услугу). Рассчитать этот показатель можно по следующей формуле:

Маржинальность = M / S × 100%

Расчет маржинальности товаров Евгения будет выглядеть так:

Кружки

8 000 / 15 000 × 100% = 53%

Тарелки

15 000 / 25 000 × 100% = 60%

Сковородки

10 000 / 95 000 × 100% = 11%

Это значит, что прибыль на 1 рубль от проданной кружки равна 53 копейкам, на 1 рубль от тарелки — 60 копейкам, а на 1 рубль от сковородки — 11 копейкам. Маржинальность показывает рентабельность продаж и помогает анализировать ассортимент продукции и выбирать наиболее эффективные позиции.

Так как Евгений ведет учет в Большой Птице 2.0, ему не нужно производить сложные расчеты — достаточно посмотреть отчет, который система создает автоматически.

В отчете «Общие продажи» в Большой Птице 2.0. видно прибыль, которую принес каждый товар, его себестоимость, а также коэффициент рентабельности — маржинальность.

Из расчетов видно, что Евгению выгоднее всего продавать тарелки: они приносят меньше выручки, чем сковородки, но издержки на их продажу намного меньше — значит, их маржинальность высока. Сковородки приносят больше всего выручки, но переменные расходы слишком большие — отсюда у этого товара низкая маржинальность.

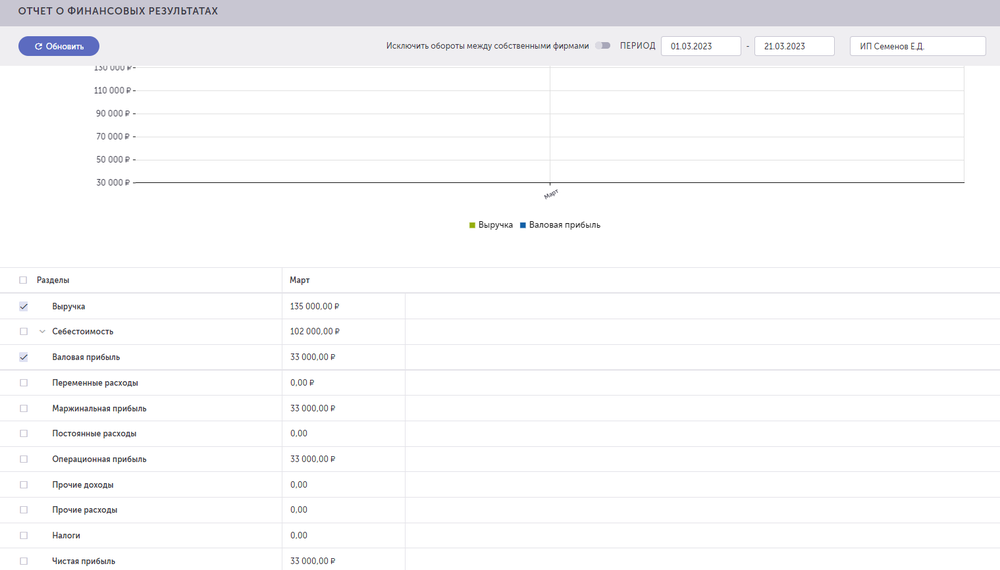

В «Отчете о финансовых результатах» в Большой Птице 2.0 Евгений может посмотреть, сколько всего выручки, сколько маржинальной и чистой прибыли он получил за определенный период.

«Отчет о финансовых результатах» также позволяет сравнивать показатели разных периодов и наблюдать за развитием бизнеса. Каждый предприниматель может настроить отчет так, как нужно именно ему в зависимости от того, какие расходы относятся к постоянным, а какие — к переменным.

Конечно, пример с Евгением упрощенный: в жизни сковородки могут продаваться намного лучше, чем кружки, а тарелки не продаваться вообще. В этом случае закупать много тарелок не имеет смысла, хотя у них и высокая маржинальность. Именно поэтому учитывать только маржинальность неправильно — это всего лишь один из показателей эффективности бизнеса.

Могут ли маржа и маржинальность быть отрицательными

Да, могут. Например, если бы однажды сковородки перестали продаваться и Евгений устроил бы на них акцию, чтобы хоть как-то их сбыть и освободить склад для новых товаров, то цена могла бы оказаться ниже переменных расходов.

Себестоимость сковородок — 850 рублей, а Евгений стал продавать их за 700 рублей. Тогда маржа была бы равна –150 рублям.

M = 700 – 850 = –150 рублей

Маржинальность в этом случае составила бы –17,6%.

Маржинальность = –150850 × 100 % = –17,6%

Отрицательные значения говорят об убыточности. Однако не стоит слишком волноваться по этому поводу. Иногда потери в одном направлении помогают получить выгоду в другом. За счет одной или нескольких убыточных позиций можно привлечь в магазин большое количество покупателей, увеличить средний чек, продать то, что долгое время пылилось на полках и в итоге оказаться в выигрыше.

Как контролировать маржу и маржинальность

Маржинальность продукции необходимо отслеживать постоянно: оптимально сравнивать значения раз в месяц. Годовые изменения помогут определить, насколько успешно развивается бизнес и развивается ли он вообще.

Если маржинальность повышается, значит, процессы грамотно налажены и работают эффективно. Примерно одинаковые показатели говорят о стабильности бизнеса. Если же коэффициент маржинальной прибыли опускается ниже среднего за период, вероятно, что-то пошло не так и на каком-то этапе бизнес начал терять деньги. Важно найти причину: возможно, сильно выросла цена закупки, подорожала доставка или была неверно выстроена система мотивации сотрудников.

Зная показатели маржи и маржинальности, можно установить наценку, которая покроет все расходы и позволит получить прибыль, и разработать справедливую систему мотивации сотрудников, которая не разорит компанию. На основе этих данных предпринимателю проще решить, какое направление в бизнесе продолжать развивать, а какое — лучше закрыть.

Что запомнить

- Маржа — это разница между выручкой и переменными расходами, а маржинальность — отношение маржи к выручке.

- Знание маржи и маржинальности помогают принимать грамотные управленческие решения: как изменить ассортимент, какую цену установить, какую премию выплатить сотрудникам.

- Маржу и маржинальность можно рассчитывать вручную, а можно использовать учетную систему для бизнеса, например, Большую Птицу 2.0, в которой эти показатели рассчитываются автоматически. Оцените возможности Большой Птицы 2.0 в демо-версии.

Все предприниматели знают, что прибылью является сумма, которую получает продавец после реализации продукции и вычета из нее всех расходов на создание этой продукции. Однако затраты можно классифицировать по разновидностям. Например, разделить в зависимости от того, как меняется сумма расходов вслед за изменением объема производства. Тогда и прибыль будет различаться на основе используемых в вычислении расходов.

Что такое маржинальная прибыль

Маржинальная прибыль, или маржинальный доход, – это разница между выручкой от сбыта и расходами, понесенными в процессе создания или закупки продукции. В случае с маржинальным доходом учитываются не все расходы, а только переменные. Чтобы использовать в расчетах два главных показателя – выручку и расходы этого вида, необходимо брать их по тому объему товаров и услуг, который был создан и продан за выбранный период. Кроме того, следует правильно классифицировать расходы, чтобы в расчетах использовать только подходящие статьи затрат.

Маржинальная прибыль всегда меньше, чем выручка. Но в то же время она выше, чем доходы с оборота на совокупность постоянных издержек.

Например, предприниматель решил открыть ресторан. В его случае переменными будут расходы на продукты, ингредиенты, материалы (салфетки на столики для гостей, тряпки для уборки кухни), а также зарплату работников, при условии, что они получают процент от выручки. Такие расходы прямо пропорциональны количеству обслуженных клиентов и приготовленных блюд. Чем больше заказов, тем больше будет израсходовано продуктов.

В то же время у ресторатора есть постоянные расходы. Он арендует помещение, платит фиксированный оклад поварам, бухгалтеру, маркетологу. То есть эти расходы придется понести, даже если в ресторан не придет ни один клиент.

Когда по итогам периода ресторатор захочет оценить свою прибыль, ему придется рассчитывать два показателя. Например, будет бухгалтерская прибыль, которая считается по итогам за весь период. И будет маржинальная – доля от всей полученной от клиентов суммы, который остается у ресторатора. Этот остаток используется для оплаты постоянных расходов и получения чистой прибыли.

Маржинальный и валовый доход: есть ли разница?

Маржинальную прибыль часто ставят в один ряд с валовым доходом. Эти понятия хоть и близки, но не тождественны. Валовый доход отличается структурой расходов, которые учитываются при расчетах. Вычисляя валовый доход, придется учитывать непроизводственные расходы. Их можно представить как в совокупном виде, так и разделить на единицу продукции.

Расчет маржинальной прибыли

Маржинальная прибыль выражается как в относительном, так и в абсолютном значении.

Абсолютную маржинальную прибыль можно рассчитать на любой объем товаров и услуг. Например, на всё, что произвела компания, на отдельную товарную группу, на единицу. Формулы будут немного различаться. При расчете общей прибыли на весь объем используются показатели выручки от сбыта и общих переменных издержек.

При расчете маржинальной прибыли на одну штуку учитываются цена товара и удельные переменные издержки, то есть расходы на создание именно этого экземпляра. В обеих формулах величины должны быть взяты без налогов и акцизов.

Например, есть частный мастер, производящий разделочные доски и другие изделия из дерева. За период он продал 20 досок по цене 1 000 рублей без НДС. Переменные расходы на каждую доску составили по 300 рублей. Тогда вычисление маржинальный прибыли, как совокупной, так и на одну доску, выглядит следующим образом:

- совокупная прибыль: 20 * 1 000 — 20 * 300 = 14 тысяч рублей;

- маржинальная прибыль: 1 000 — 300 = 700 рублей.

Постоянные и переменные расходы

Важно правильно разделить расходы на постоянные и переменные. Такая классификация напрямую связана с количеством созданной продукции и взаимозависимостью объема и издержек.

Переменные расходы, используемые при вычислении этого вида прибыли – все, которые зависят от количества произведенной продукции. Самый известный пример – сырье и материалы. Чем больше необходимо произвести товара, тем больший объем сырья требуется. Также в эту группу расходов входят:

- готовые товары, если их производил не продавец;

- доставка товаров со склада продавца до клиента;

- электроэнергия, вода, газ и другие виды коммунальных услуг в производственном помещении;

- оплата услуг сторонних компаний, если их участие было необходимо для производства товаров. Например, компания сама занимается производством, но создание одного из полуфабрикатов она передала другой фирме. То есть другая фирма получает оплату не только непосредственно за потраченные материалы, но и за труд работников и прочие косвенные расходы. Для компании это будет считаться переменными издержками;

- сдельная оплата труда работников производства. Например, сотрудники получают почасовую оплату, но за час успевают произвести Х единиц товаров. Значит, совокупные расходы на оплату труда за один час можно разделить на количество произведенной за это время продукции.

Переменные издержки тоже можно разделить на группы исходя из того, насколько равномерно они меняются вслед за изменением объема производства. Если издержка растет так же, как производительность, то она считается прямо пропорциональной, а если медленнее – дегрессивной. Издержки, растущие быстрее, называют прогрессивными.

Непосредственно в вычислении маржинальной прибыли постоянные расходы не участвуют, но они задействованы в расчетах коэффициента маржинальности, а также в анализе эффективности предприятия. Потому необходимо понимать, что входит в эту группу:

- аренда помещений, техники, оборудования;

- оплата труда персонала из административного аппарата;

- некоторые коммунальные расходы;

- расходы на банковское обслуживание;

- налоги с зарплат работников, взносы в страховые фонды;

- проценты по кредитам.

Зачем нужна маржинальная прибыль

Уровень маржинальной прибыли необходимо знать каждому предпринимателю для определения точки безубыточности (ТБ). Именно она дает возможность объективно оценить успешность бизнеса и составить план для продавцов. Показатель нужен, чтобы рассчитать тот объем товаров и услуг, при продаже которого компания покроет все расходы и начнет получать первую прибыль.

Если точку безубыточности необходимо вычислить в виде количества товаров, которые планируется продать, используется такая формула:

Постоянные издержки / Маржинальная прибыль на единицу продукции

Если нужна ТБ в денежном эквиваленте, то она рассчитывается как произведение выручки и постоянных расходов, деленное на маржинальную прибыль.

Например, частный мастер по производству деревянных изделий хочет рассчитать свою ТБ, чтобы понять, хватает ли 20 проданных досок для покрытия расходов. Постоянные издержки на все 20 разделочных досок равны 4000 рублей. Он использует формулу для расчета точки в единицах:

4 000 / 700 = 6 единиц

Если допустить, что за месяц предприниматель продал 10 досок, получается, что он не только вышел на ТБ, но и получает дополнительную прибыль.

Однако здесь рассчитывается только точка безубыточности по одной товарной группе или виду товаров. Если в ассортименте есть несколько товарных категорий, нельзя сравнивать абсолютные суммы МП, ведь и цены, и объемы сбыта разные. Но чтобы соотнести товарные категории и понять, какие позиции продаются лучше, существует коэффициент маржинальной прибыли.

Коэффициент маржинальной прибыли

При расчете и анализе коэффициента маржинальной прибыли его могут называть рентабельностью или доходом. Показатель используется для сравнения разных видов продукции, а затем для корректировки ассортимента.

Чтобы вычислить коэффициент, используется формула:

Коэффициент маржинальной прибыли = Маржинальная прибыль на единицу продукции / Цена за единицу

В этой формуле коэффициент выражается в доле от цены. Но если умножить результат на 100 %, получится та же величина, но в процентном выражении.

Например, у предпринимателя из примера выше есть несколько товарных групп в ассортименте. Основная выручка идет с продаж разделочных досок и менажниц. Но у них разные переменные издержки, цена и объем продаж в месяц. Поэтому для их сравнения между собой необходимо вычислить маржинальную доходность. Для разделочной доски она будет следующей:

700 (прибыль на единицу продукции) / 1 000 (цена за штуку) = 0,7 или 70 %

Для менажниц данные следующие:

- цена одной штуки составляет 3 000 рублей;

- удельные переменные издержки составляют 800 рублей;

- в месяц продается 15 единиц.

Маржинальная прибыль на каждую менажницу составляет 2 200 рублей (это разница между ценой и суммой удельных расходов). А маржинальная доходность – 2 200 / 3 000 = 0,73 или 73 %.

Теперь, когда данные по разным продуктам приведены к одной величине, их можно сравнить. Доходность или рентабельность с продажи менажниц выше. Значит, производить, продавать, рекламировать их выгоднее.

Что такое модель безубыточности

Маржинальная прибыль вычисляется, чтобы выявить закономерность между объемами производства, сбыта и прибыли от продаж этих товаров. Чтобы понять, как изменится прибыль, если производить больше, строится модель безубыточности. Она базируется на таких аспектах:

- переменные расходы остаются неизменными во время расчетного периода;

- постоянные и переменные расходы точно подсчитываются, то есть при расчетах маржинальной прибыли и модели безубыточности есть точные данные, которые можно использовать;

- в рамках периода структура проданной продукции остается неизменной;

- в расчетах маржи используются только те издержки, которые связаны с товарами. Например, у компании в ассортименте есть два товара, которые производят из разного сырья. Появилась необходимость рассчитать модель безубыточности по первому товару. Значит, при учете переменных издержек нужно считать только то сырье, которое используется при производстве этого продукта. Материалы, используемые для второго вида товаров, не должны участвовать в расчетах.

Анализ маржинальной прибыли

Чтобы проанализировать маржинальную прибыль, необходимо соблюдать следующие условия:

- Поделить расходы на разновидности – постоянные и переменные.

- Удостовериться, что постоянные издержки действительно являются таковыми, то есть не меняются в рамках выбранной деловой активности. Важно проверить, что сумма по статье расходов будет одинакова, хоть компания произведет один товар, хоть десяток.

- Проверить, что объемы производства и реализации продукции в выбранном периоде времени одинаков. То есть на протяжении этого времени объем готовой продукции на складе не меняется или меняется несущественно. Например, в начале периода на складе хранится 10 готовых изделий. Затем на протяжении месяца компания нарастила объемы производства относительно уровня спроса. Фирма производила товары одновременно и для полок магазина, и для хранения на складе. Остаток готовой продукции увеличился до 50 единиц. В таком случае расчет маргинальной прибыли окажется необъективным.

- Удостовериться, что на протяжении периода не изменится уровень цен, эффективность производства, используемые ресурсы. Например, если в начале месяца цена на товар была 1 000 рублей, а в конце – 5 000 рублей, рассчитывать маржинальность нет смысла.

При проведении анализа сперва нужно составить таблицу основных показателей и включить в нее такие метрики:

- выручку;

- переменные расходы;

- переменные расходы на каждый вырученный рубль;

- общий маржинальный доход;

- маржинальный доход на каждый вырученный рубль;

- постоянные издержки;

- прибыль от продаж.

Показатели можно расположить в строках таблицы. В столбцах должны быть периоды и темпы роста. Во-первых, отдельный столбец выделяется под текущий расчетный период. Во-вторых, еще один столбец можно выделить для аналогичного периода в прошлом году, чтобы сравнить результаты с прошлым годом. Сравнение осуществляется в процентах, а результат сопоставления текущего и прошлого периода называется темпом роста. Это значение записывается в третий столбец.

Затем, когда таблица будет заполнена, необходимо провести факторный анализ. Можно построить вторую таблицу с другими показателями:

- объем реализованных товаров и услуг, выраженный в единицах;

- цена, по которой реализуется товар;

- себестоимость одной единицы;

- переменные расходы на единицу;

- объем постоянных расходов;

- объем прибыли или убытков;

- рост, сокращение прибыли или убытков за счет нескольких факторов – объема продаж, цены или удельных переменных расходов.

Аналогично необходимо внести в таблицу данные не только за текущий, но и за аналогичный период прошлого года, чтобы определить отклонение и темпы роста.

Когда проводится маржинальный анализ, исследователь наблюдает более тесную зависимость прибыли от объема и структуры продаж. Ведь эти факторы влияют и на себестоимость продукции: сократив себестоимость, можно при той же цене и объеме сбыта получать больше прибыли.

Как интерпретировать показатель маржинальной прибыли

Показатель МП рассчитывается для оценки эффективности предприятия. Важно, чтобы маржинальной прибыли хватало для оплаты постоянных расходов. Анализировать показатель необходимо, сопоставляя его величину с нулевой отметкой.

Если МП оказалась отрицательной, значит, компания еще не дошла до точки безубыточности. Прибыль с продажи даже не покрывает расходы на сырье, зарплаты, а значит, для покрытия постоянных издержек тоже не хватает оставшихся средств. Так получается, потому что цена на товары была установлена неверно. Например, изначально учли не все статьи расходов на производство и цена получилась низкой относительно себестоимости. Или компания демпингует ради повышения объемов продаж и привлечения клиентов.

Но даже если прибыль положительная, это не гарантирует, что ее хватит на оплату постоянных статей расходов. Например, цена товара составляет 2 000 рублей, в их числе переменные расходы занимают 1 000 рублей, а постоянные в перерасчете на каждый товар – 1 300. Получается, что МП составляет 1 000 рублей, но компании все равно не хватает еще по 300 рублей на каждую проданную единицу.

Как только совокупная МП становится такой же, как постоянные издержки, предприятие выходит на порог рентабельности. Но если удается повысить маржинальную прибыль, то она начинает превышать размер постоянных издержек. Оставшийся излишек становится чистой прибылью. Эффективными можно считать те предприятия, у которых маржинальная прибыль достаточно высока, чтобы получалась и чистая прибыль.

Нормы маржинальности

Маржинальный доход находится в прямой зависимости от объема выпускаемой продукции. Ведь чем больше единиц за период производит и продает компания, тем меньшая доля постоянных расходов приходится на каждую единицу. Таким образом, с повышением объема сбыта растет и рентабельность: это называется эффектом операционного рычага.

Однако норматива на маржинальность или коэффициент МП не существует. Показатели зависят от ниши, в которой работает предприятие. Например, есть отрасли, где государство рекомендует максимально допустимую цену, полностью контролирует ее или вводит жесткие требования к качеству и составу продукции. В таких нишах средняя маржинальность будет ниже из-за соотношения цены и расходов.

В остальных случаях компания имеет возможность регулировать маржинальную прибыль и повышать ее. Для этого можно сделать следующее:

- повысить выручку либо за счет повышения цены на единицу (при том же объеме продаж выручка станет выше), либо за счет повышения цен. В идеале необходимо работать над переводом товаров в более высокую ценовую категорию. Но чтобы повысить цены и не растерять клиентов, нужно формировать доверительные отношения с ними, повышать узнаваемость бренда, улучшать обслуживание, работать над имиджем компании. Постоянно повышать цены не получится. Потому в какой-то момент придется использовать другие методы;

- сократить переменные издержки. Можно поменять поставщиков сырья или искать работников, согласных на меньшую зарплату;

- скорректировать ассортимент, оставив в нём только позиции с высокой маржинальностью;

- повышать объемы продаж. Нужно вести работу с переменными издержками. Их размер не будет меняться вслед за колебанием цены, работой с ассортиментом, внедрением технологий и автоматизацией. Однако переменные издержки чувствительны к изменению объемов производства. Когда компания увеличит объем производства, она получит возможность сократить удельные постоянные издержки и увеличить долю прибыли в общем маржинальном доходе.

Маржинальные товары

Для роста прибыли необходимо увеличивать долю высокомаржинальных товаров в ассортименте. Поэтому предпринимателю нужно знать, как классифицировать товары по этому критерию.

К низкомаржинальной продукции относятся товары повседневного спроса. Есть яркий маркер, сигнализирующий о том, что товар будет иметь низкую маржу. Это высокая конкуренция в отрасли, большое количество однотипных аналогов, а также небольшая (в пределах 10–20 % от всех расходов) наценка.

Если товар среднемаржинальный, то продавец устанавливает наценку примерно 50 % от себестоимости. Такая более высокая наценка по сравнению с товарами прошлой группы необходима, потому что среднемаржинальные продукты клиенты покупают реже и в меньшем количестве.

Высокомаржинальными товарами считаются продукты с наценкой 300–500 %. При этом спрос на них отличается стабильностью, ведь высокомаржинальные товары необходимы на повседневной основе.

Чтобы получать больше маржинальной прибыли, ассортимент должен включать позиции из всех трех групп. Товары с низкой наценкой необходимы для привлечения новых клиентов, повторных продаж, обеспечения постоянного товарооборота. Но основной акцент при продвижении необходимо делать на товарах с большой наценкой. Объем продаж этих изделий будет ограничен, но товары не будут задерживаться на складе.

Заключение

Маржинальную прибыль необходимо рассчитывать по нескольким причинам. Во-первых, показатель позволяет оценить общую эффективность предприятия. Если маржинальная прибыль отрицательна, значит, компания работает в убыток и ей не поможет ни реклама, ни сильные менеджеры по продажам. Во-вторых, расчет маржинальности для каждой товарной группы позволит понять, что именно выгодно продавать для получения большей прибыли.

Содержание страницы

- Маржинальная прибыль: что это такое

- Формула и тонкости расчета маржи

- Как интерпретировать показатель маржинальной прибыли

- Нормы маржинальной прибыли

- Пути влияния на рост маржинальной прибыли

- Ограничения анализа маржинальной прибыли

Любое предпринимательство подразумевает конечной целью извлечение прибыли. Экономический смысл этой категории может различаться в зависимости от того, какие именно средства в нее включаются и какие затраты и дополнительные платежи исключаются. Вид прибыли важен также по отношению к цели ее выделения. Так, доход в качестве налогооблагаемой прибыли интересует налоговиков, а распределяемая прибыль – акционеров. Самого бизнесмена прежде всего будет волновать чистая прибыль.

Однако, планируя возможность инвестиций, оценивая эффективность предпринимательства, нужно принимать во внимание, что для вычисления прибыли нужно убрать из расчетов не только постоянные, но и переменные издержки, несмотря на то что они трудно поддаются прогнозированию. Такая прибыль – маржинальная – более точно отразит финансовую эффективность бизнеса.

Рассмотрим суть маржинальной прибыли, приведем формулу, по которой рассчитывается маржа и безубыточность производства. Проанализируем факторы, влияющие на маржу, а также возможные способы увеличения этого вида прибыли.

Что такое прибыль?

Маржинальная прибыль: что это такое

Прибыль предприятия формируется в результате производства продукции и его реализации, за вычетом расходов, понесенных в процессе этого производства, а также издержек организации и управления.

Маржинальная прибыль (от английского «Margin» или французского «Marge», что означает «разница») – это доход предприятия, образуемый выручкой от реализации определенного объема товаров за вычетом затрат, образовавшихся в процессе производства (переменных затрат) этого же объема продукции.

Эту финансовую категорию иногда называют «суммой покрытия», так как именно за ее счет формируется покрытие затрат на трудовое вознаграждение персонала, а остаток составляет чистую прибыль бизнесмена.

Важное значение в обосновании управленческих решений в бизнесе имеет маржинальный анализ. Его методика базируется на соотношении трех важнейших экономических показателей (издержек, объема реализации (продаж), прибыли) и прогнозировании величины каждого из этих показателей при заданном значении других.

Как оценивается рентабельность маржинальной прибыли в системе маржинального анализа экономического субъекта?

Посмотреть ответ

Близкий, но не тождественный термин – валовый доход. Разница с маржинальной прибылью состоит в том, что учитываются еще и непроизводственные затраты, а также он вычисляется на единицу продукции. Маржинальная прибыль же учитывает весь ассортимент выпускаемых товаров, тем самым характеризуя общую рентабельность предприятия.

Словом «маржа» иногда на профессиональном сленге называют саму маржинальную прибыль, но чаще это обозначает показатель маржинальной доходности (он вычисляется в процентах).

К СВЕДЕНИЮ! Рост маржинальной прибыли означает подъем чистой прибыли предприятия за счет более быстрого возмещения переменных затрат на производство. Именно увеличение маржинальной прибыли является целью различных управленческих стратегий, применяемых для повышения прибыльности производства.

Как рассчитывается и что характеризует маржинальный доход?

Формула и тонкости расчета маржи

Исходя из определения маржи, ее рассчитывают по простой формуле:

Пмарж. = Вр – Рпер.

где:

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ;

- Рпер. – переменные расходы.

При вычислении маржинальной прибыли важно помнить о некоторых особенностях учета:

- Выручка для данной формулы берется без учета НДС и акцизов.

- Переменные расходы – те траты, которые напрямую связаны с объемом выпускаемой продукции и количеством реализованной.

- Если в какой-то учетный период продукция не реализовывалась или не производилась, это значит, что в это время организация не несла переменных затрат.

- Переменные расходы никак не реагируют на изменение ценовой политики, расширение ассортимента, технологическую модернизацию и другие факторы. Решающими являются исключительно объем производства и/или реализации.

Вычислять маржу – показатель маржинального дохода – удобно для сравнения с другими финансовыми категориями, данными по различным видам продукции или цифрами, которые показывают другие предприятия. Рассчитывается маржа так:

М = Пмарж. / Вр х 100

где:

- М – маржа;

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ.

Данный показатель освещает процентную долю маржинальной прибыли в реализационной выручке.

Как интерпретировать показатель маржинальной прибыли

Маржинальная прибыль нужна для определения стратегии безубыточности предприятия. Можно делать его по каждому виду продукции из ассортимента и по всему производству целиком.

Безубыточность – такое состояние производства (объем выпуска), при котором сумма выручки и издержки (переменные плюс постоянные) уравновесят друг друга. Этот объем можно вычислить так:

Vбез. = Рconst / (Ц ед. – Рпер.)

где:

- Vбез. – объем товара, обеспечивающий безубыточное производство;

- Рconst – постоянные расходы (общая сумма);

- Цед. – цена реализации единицы выпущенной продукции;

- Рпер. – себестоимость 1 единицы реализуемого товара (переменные расходы на единицу продукции).

Иначе говоря, объем безубыточности зависит от того, какая доля «суммы покрытия», то есть маржинальной прибыли, покроет постоянные расходы на каждую единицу продукции.

Кроме анализа безубыточности, показатель маржи используется при:

- выработке управленческой стратегии для принятия решений относительно ассортимента;

- прогнозе деятельности как своей компании, так и конкурентов;

- планировании ценовой политики.

Нормы маржинальной прибыли

Общепринятых нормативных значений маржи, очевидно, не может существовать. Этот показатель сильно зависит от отрасли производства. Поэтому имеет смысл рассматривать нормы только в отраслевом контексте. Для каждой отрасли есть товары более и менее высокой маржинальности.

СПРАВКА! Производство и продажа предметов роскоши, например, будут иметь более высокий маржинальный показатель, чем товаров, необходимых повседневно.

Пути влияния на рост маржинальной прибыли

- Интенсивный путь увеличения маржинальной прибыли – учет категории маржинальности в рамках одной отрасли.

- Экстенсивный путь влияния на рост маржи – рост цены на товар, вследствие чего в выручке вырастет маржинальный процент. Иногда для сохранения или даже увеличения объема реализации компании могут предлагать вкупе с товаром дополнительные услуги сервиса или другие бонусы.

Низкомаржинальные товары при продаже получают ограниченную торговую наценку. Но можно повлиять на соотношение маркетинга низко- и высокомаржинальных товаров, уделив больше внимания рекламе последних, предусматривая для них дополнительные скидки, бонусы и другие способы увеличения объема продаж.

Например, в фармацевтике БАДы и косметика маржинальнее общеупотребительных лекарственных средств. Поднять наценку выше уровня, установленного государством, фармацевтические компании не вправе. Зато они могут больше рекламировать БАДы, стимулировать сотрудников, обеспечивающих высокий уровень продаж, договариваться с медиками, которые будут рекомендовать их своим пациентам, использовать другие маркетинговые ходы. Так можно влиять на соотношение реализации высоко- и низкомаржинальных групп товаров.

ВНИМАНИЕ! В практике предпринимательской деятельности имеет смысл разумно сочетать оба эти метода увеличения маржинальной прибыли.

Ограничения анализа маржинальной прибыли

Способ анализа и прогноза, в основу которого положен показатель маржинальной прибыли, не может быть эффективным на все 100%. На него налагаются некоторые ограничения, обусловленные экономическим смыслом понятия маржи. Итак, при анализе прибыльности и рентабельности предприятия с помощью вычисления маржи нужно принять во внимание следующие нюансы:

- Даже при неизменных затратах на производство рыночная цена товара может резко изменяться по различным причинам, при этом даже увеличение объема выпуска не повлияет на реальный показатель, в отличие от исчисленного.

- Постоянные и переменные затраты могут время от времени меняться местами, что исказит вычисленный показатель маржи.

- Не учитываются другие переменные факторы, помимо объема выпуска, которые также могут повлиять на реализацию, а значит, и маржинальную прибыль: такие как технологические характеристики, изменения заработной платы, производительность труда персонала и др.

- Метод вычисления маржи подразумевает, что была реализована вся произведенная продукция, а так бывает далеко не всегда.