Норма прибыли является одной из характеристик деловой активности компании и используется не только при прогнозных расчетах, но и для оценки целесообразности инвестиций в фирму. Рассмотрим, что собой представляет этот показатель и как рассчитывается.

Норма чистой прибыли: смысл

Норма чистой прибыли (или коэффициент чистой рентабельности) — измеряемое в процентах отношение чистой прибыли к выручке (постановление Правительства РФ от 25.06.2003 № 367). Т. е. этот показатель демонстрирует, сколько прибыли приходится на единицу (рубль) выручки. Соответственно, он служит характеристикой доходности (эффективности) осуществляемой деятельности.

Его следует отличать от иных показателей нормы прибыли (рентабельности), рассчитываемых от других баз, например, от:

- активов;

- инвестиций;

- затрат;

- персонала;

- капитала.

Далее для краткости будем называть норму чистой прибыли нормой прибыли, а иные показатели нормы прибыли — показателями рентабельности.

Норма прибыли дает возможность оценить доходность бизнеса, которая имеет место после осуществления всех связанных с ним расходов и вычета причитающихся к уплате налогов. Хорошим считается значение этого показателя в пределах от 8 до 20%. Чем он выше, тем более высокой доходностью и эффективностью характеризуется бизнес.

Реальные значения нормы прибыли в немалой степени зависят от отрасли, в которой осуществляется деятельность, и конкретных условий работы того или иного юрлица. Если имеет место убыток или нулевая прибыль, данный показатель не рассчитывается.

Норма прибыли: применение

Норму прибыли можно использовать не только для оценки величины дохода, получаемого с каждого рубля выручки, но и для иных целей, таких как:

- Регулирование цен продажи.

- Составление прогнозных расчетов.

- Оценка эффективности инвестиционных вложений в бизнес. При этом определения одной нормы прибыли для этого будет недостаточно. Понадобятся расчеты ряда других коэффициентов, в первую очередь показателей рентабельности инвестиций, капитала, активов и затрат. Норма прибыли — только одна из величин, определяемых при такой оценке. Но с ее ожидаемой величиной будут сравниваться, например, процентные ставки по инвестиционным кредитам и займам. И если эти ставки окажутся выше, чем норма прибыли, такие вложения окажутся невыгодными.

- Определение целесообразности предоставления юрлицу кредита или займа на пополнение оборотных средств. Если эти поступления целиком направляются непосредственно на вложения в себестоимость выпускаемой продукции или приобретение товаров для перепродажи, то при сохранении цен реализации норма прибыли покажет, в состоянии ли лицо будет оплачивать проценты за предоставление ему этих средств. Если норма прибыли выше, чем процентная ставка, то вероятность возврата заемных средств и процентов по нему высока. Если же имеет место обратная картина, то возврат средств может оказаться невозможным.

- Оценка инвестиционной привлекательности, ряд показателей для которой, в т. ч. величина нормы прибыли, рассчитывается за несколько лет. Хорошей характеристикой будет устойчивый рост нормы прибыли.

Таким образом, норма прибыли представляет интерес:

- для собственников;

- инвесторов;

- банков и заимодавцев;

- руководства и финансово-экономической службы самого юрлица.

Перечисленным лицам также полезно знать величину коэффициентов ликвидности, характеризующих субъекта. Читайте о них в статье «Проведение анализа коэффициентов ликвидности (нюансы)».

Формула расчета нормы прибыли

Формула расчета нормы прибыли представляет собой выраженное в процентах (путем умножения на 100) частное от деления суммы чистой прибыли на величину выручки от реализации, очищенной от налогов (НДС и акцизов), за один и тот же период.

В условных обозначениях формула имеет следующий вид:

Нп = 100 х ЧП / Выр,

где: Нп — норма прибыли;

ЧП — величина чистой прибыли;

Выр — сумма выручки без НДС и акцизов.

Данные для расчета берут из отчета о финрезультатах. Его действующая форма утверждена приказом Минфина России от 02.07.2010 № 66н. Выраженная через номера строк полной формы этого отчета (приложение 1 к приказу № 66н), вышеприведенная формула будет выглядеть так:

Нп = 100 х стр. 2400 / стр. 2110,

где: Нп — норма прибыли;

2400 — номер строки отчета о финрезультатах, в которой показана величина чистой прибыли;

2110 — номер строки отчета о финрезультатах, в которой показана сумма выручки без НДС и акцизов.

Отчет о финрезультатах может составляться по упрощенной форме (приложение 5 к приказу № 66н), в которой номера строк не указаны, но все необходимые для расчета данные присутствуют.

С наименованиями строк, содержащих эти данные, формула получится такой:

Нп = 100 х Чистая прибыль / Выручка,

где: Нп — норма прибыли.

При необходимости проанализировать рассматриваемый показатель за ряд предшествующих лет может понадобиться сделать его расчет по той форме отчета о финрезультатах, которая действовала до отчетности за 2011 год и называлась отчетом о прибылях и убытках. Это форма была утверждена приказом Минфина России от 22.07.2003 № 67н, и номера строк в ней имели другую нумерацию.

С номерами этих строк формула выглядит так:

Нп = 100 х стр. 190 / стр. 010,

где: Нп — норма прибыли;

190 — номер строки отчета о прибылях и убытках, в которой показана величина чистой прибыли;

010 — номер строки отчета о прибылях и убытках, в которой показана сумма выручки без НДС и акцизов.

О том, какие еще данные можно получить из отчета о финрезультатах, читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

Расчет показателей формулы

В отчет о финрезультатах показатели, входящие в формулу нормы прибыли, попадают из данных бухучета.

Выручка, показанная по строке 2110, соответствует величине, образовавшейся по кредиту счета 90, за вычетом числящихся в дебете этого же счета налогов (НДС и акцизов).

Величина чистой прибыли может быть взята как сальдо счета 99 до реформации баланса. В отчете о финрезультатах она последовательно рассчитывается от выручки (строка 2110) путем совершения с этой суммой арифметических действий с участием данных, попавших в каждую последующую строку этого отчета с определенных счетов бухучета:

- В строку 2120 — как показанные по дебету счета 90 цифры, поступившие со счетов 20, 23, 41, 43.

- В строку 2210 — как показанные по дебету счета 90 цифры, поступившие со счета 44.

- В строку 2220 — как показанные по дебету счета 90 цифры, поступившие со счета 26.

- В строки 2310, 2320, 2340 — как равные доходам, показанным по кредиту счета 91, за вычетом НДС, если эти доходы его содержат.

- В строки 2330 и 2350 — как равные расходам, показанным по дебету счета 91, за вычетом сумм НДС, относящихся к доходам, отраженным по дебету счета 91.

- В строку 2300 — как равные сумме, списанной со счетов 90 и 91 на счет 99.

- В строку 2410 — как равные сумме налога на прибыль, начисленной по декларации и показанной в начислениях по кредиту счета 68.

- В строку 2421 — как равные разнице между ПНО и ПНА, попавшими на счет 99 со счета 68.

- В строку 2430 — как равные разнице между кредитовым и дебетовым оборотами ОНО по счету 77 (положительной величиной при преобладании кредитового оборота и отрицательной при преобладании дебетового).

- В строку 2450 — как равные разнице между дебетовым и кредитовым оборотами ОНА по счету 09 (положительной величиной при преобладании дебетового оборота и отрицательной при преобладании кредитового).

- В строку 2460 — как равные сумме иных данных (кроме вышеуказанных), присутствующих на счете 99.

Все значения в отчете о финрезультатах отражаются с учетом знака: положительные — в своих абсолютных значениях, а отрицательные — в круглых скобках. Таким образом, чтобы получить конечный результат в виде значения чистой прибыли, нужно просуммировать значения всех перечисленных строк с учетом того знака, который для них указан.

При упрощенной форме отчета определение чистой прибыли будет аналогичным и через наименования строк будет иметь следующий вид:

Выручка + обычные расходы (со знаком –) + проценты к уплате (со знаком –) + прочие доходы + прочие расходы (со знаком –) + налог на прибыль (со знаком –).

При использовании старой формы отчета о финрезультатах (отчета о прибылях и убытках, утвержденного приказом № 67н) указанные номера строк действующего отчета будут заменены следующим образом:

- 2110 на 010;

- 2120 на 020;

- 2210 на 030;

- 2220 на 040;

- 2310, 2320, 2340 на 080, 060, 090;

- 2330 и 2350 на 070 и 100;

- 2410 на 150;

- 2421 на 200;

- 2430 на 142;

- 2450 на 141;

- 2460 на дополнительно введенный в старую форму отчета номер строки.

Итоги

Норма чистой прибыли — показатель, достаточно важный для оценки инвестиционных возможностей хозсубъекта и перспектив регулирования цен продажи. Его расчет несложен, но зависит от качества данных, участвующих в расчетной процедуре.

Добавить в «Нужное»

Анализ прибыли и рентабельности предприятия

Основной целью учреждения любой коммерческой организации является извлечение максимально возможной прибыли из имеющихся в ее распоряжении активов, капитала, трудовых и управленческих ресурсов. Возможности получения прибыли ограничиваются общей конъюнктурой рынка в выбранной сфере ведения бизнеса: нормой прибыли, емкостью рынка, уровнем конкуренции. Оценить, как предпринимаемые действия и вложенные ресурсы отражаются на конечных финансовых результатах, какова эффективность ведения бизнеса, позволяет анализ прибыли и рентабельности предприятия.

Оценка прибыли предприятия

Прибыль предприятия – абсолютный показатель, поэтому наличие, размер и даже рост прибыли не могут дать полную информацию об эффективности ведения бизнеса.

Анализ прибыли и рентабельности предприятия может быть внешним и проводиться инвесторами, аудиторами и кредиторами для оценки финансового состояния предприятия и внутренним и осуществляться для целей планирования, операционного менеджмента и принятия стратегических решений. Также может проводиться сопоставление плановых результатов с фактически полученными.

По методике проведения анализа прибыли выделяют следующие виды анализа:

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

Структурный анализ прибыли

Определение структуры прибыли предприятия позволяет проанализировать долю, которую занимает в общей сумме прибыль от основного и прочих видов деятельности.

Изменение структуры прибыли может говорить о сдвигах в доходности основной деятельности. Увеличение доли прочих операций в сумме приносимой прибыли даже при росте абсолютных значений прибыли говорит о снижении эффективности ведения бизнеса в выбранной сфере.

Также можно рассчитать показатели приносимой чистой прибыли:

Показатель приносимой чистой прибыли будет означать, в какую сумму чистой прибыли превращается 1 рубль прибыли полученной, что может определить наиболее выгодные в текущий момент позиции в структуре общей реализации.

В структурном анализе прибыли также можно выделить территориальный признак:

В структуре прибыли от реализации также можно выделить доли по долгосрочным контрактам и единичным сделкам, что позволяет оценить качество клиентской базы.

Факторный анализ прибыли

Факторный анализ предполагает изучение влияния на прибыль различных факторов:

- себестоимости товаров или услуг;

- расходов на оплату труда;

- объемов реализации;

- цен на товары, услуги организации.

В качестве базы может использоваться любой из анализируемых видов прибыли, например:

Значение показателя будет определять степень, в которой изменение валовой (чистой, балансовой) прибыли происходит при изменении выручки (себестоимости, ФОТ, цены) на один рубль.

Динамический анализ прибыли

Динамический анализ прибыли предполагает измерение темпов роста различных видов прибыли и их сопоставление между собой.

Важную информацию здесь дают:

- анализ темпов роста одного и того же вида прибыли за разные периоды,

- сопоставление темпов изменения разных видов прибыли.

Если темп роста балансовой прибыли превышает темп роста операционной или они движутся разнонаправленно, это будет означать несбалансированность структуры прибыли предприятия.

Индексный анализ

Индексный анализ позволяет установить тенденции постоянства или разбалансированности темпов роста или прироста видов прибыли, а также сезонности.

При базисном анализе все показатели приводятся к одному базисному знаменателю, при цепном — последовательно один к другому, например:

Сравнительный анализ прибыли

Сравнительный анализ прибыли и рентабельности с целью определить эффективность деятельности предприятия в сравнении с другими хозяйствующими субъектами предполагает сопоставление различных видов прибыли предприятия:

- с нормой прибыли по отрасли;

- с аналогичными показателями у конкурентов, ведущих игроков;

- в смежных сферах ведения бизнеса.

Анализ рентабельности предприятия

Рентабельность — относительный показатель, характеризующий уровень прибыльности предприятия.

Сопоставление показателей рентабельности за разные периоды дает возможность проанализировать динамику эффективности использования предприятиям тех средств и вложений, которыми оно обладает, способность ресурсов предприятия приносить прибыль.

Рентабельность рассчитывается в виде коэффициента, в общем виде демонстрирующего, сколько процентов прибыли извлекается из одного рубля ресурсов.

Различают рентабельность продукции, производства, активов, капитала.

Рентабельность продукции рассчитывается по формуле:

Валовая рентабельность рассчитывается как:

Рентабельность активов характеризует уровень отдачи от их использования:

Рост или падение уровня рентабельности активов выявляет влияние на прибыльность деятельности предприятия роста или снижения оборачиваемости его активов среди прочих факторов.

Рентабельность капитала демонстрирует прибыльность вложений в бизнес как таковой:

Сравнение в динамике одних и тех же показателей рентабельности капитала, вычисленных по разным видам прибыли, дает представление о разнице в эффективности бизнеса как хозяйствующего субъекта и как объекта по вложению средств инвесторов.

Значение показателей рентабельности в сравнении с аналогичными по отрасли дает понимание, насколько предприятие способно вне зависимости от масштабов бизнеса поддерживать необходимый для данной сферы деятельности уровень прибыльности, и позволяет оценить перспективы на выбранном сегменте рынка.

Как рассчитать прибыль бизнеса

Разбираемся в формулах и их значении

Прибыль компании показывает, насколько эффективно работает бизнес. Если за цифрами не следить, компания рискует потерять доход. При этом будет сложно найти проблемные места, которые тянут бизнес вниз. Чтобы этого не допустить и принимать практичные управленческие решения, владельцу бизнеса нужно разбираться в видах прибыли и их значении — об этом наша статья.

1. Валовая прибыль

Валовая прибыль показывает разницу между выручкой компании и себестоимостью продукции. По этому показателю определяют эффективность направлений бизнеса. Например, выявляют, какой товар приносит больше денег, а от производства какого лучше отказаться.

Валовую прибыль малый бизнес и ИП могут считать самостоятельно — например, в Excel. Для крупного бизнеса она отражается в бухгалтерском отчете о финансовых результатах. Считать показатель можно раз в месяц, квартал или год — чем крупнее бизнес, тем чаще считают.

Выручка — все деньги, которые заработала компания без учета НДС и акциз.

В себестоимость включают прямые затраты компании на производство — зарплаты сотрудникам, закупку сырья и материалов и другие расходы. В статье Академии бизнеса уже рассказывали, как правильно рассчитывать себестоимость продукта.

Рассчитаем валовую прибыль за год на примере ООО «Ореховый мир», которая производит и продает ореховые пасты. Организация производит три линейки паст — арахисовая, из кешью, из фундука и кокоса.

По расчету на первый взгляд кажется, что паста из кешью — наиболее эффективное направление. Валовая прибыль по ней 1 300 000 рублей, что выше остальных показателей. Чтобы узнать это наверняка, нужно посчитать рентабельность валовой прибыли.

Рентабельность прибыли помогает оценить насколько эффективно бизнес использует ресурсы. Значение рентабельности показывает, сколько прибыли получит предприниматель с каждого вложенного рубля.

Посчитаем рентабельность ореховых паст. Вот что получим:

Расчет рентабельности валовой прибыли показал, что наиболее эффективное направление — производство арахисовой пасты. С каждого вложенного рубля компания получит 78 копеек валовой прибыли.

Как достичь целевой выручки

Изучите два основных способа достижения целевой выручки — увеличение среднего чека и увеличение количества клиентов. Определите, как вести себя в обоих случаях.

Изучите два основных способа достижения целевой выручки — увеличение среднего чека и увеличение количества клиентов. Определите, как вести себя в обоих случаях.

2. Операционная прибыль или прибыль от реализации

Операционная прибыль отражает конечный результат продаж компании. Помимо прямых затрат, в ней учитываются:

- коммерческие расходы — все, что связано с реализацией продукции. Например, затраты на упаковку, оплата за отгрузку и хранение товаров, запуск рекламной кампании;

- управленческие расходы — то, что не связано с производством товаров. Например, плата за банковское обслуживание, командировки, интернет, зарплата директора.

Операционную прибыль, как и валовую, можно рассчитать самостоятельно в Excel. Это подойдет для ИП и малого бизнеса. Для среднего бизнеса операционную прибыль считает бухгалтер и отражает в бухгалтерском отчете о финансовых результатах. В отчете она называется «прибыль (убыток) от продаж».

Основная задача расчета операционной прибыли — оптимизировать расходы. Если прибыль от реализации падает с каждым расчетным периодом, можно применить одну из трех стратегий:

- Увеличить выручку — например, поднять цены, увеличить объемы производства, расширить ассортимент.

- Снизить себестоимость — об этом мы рассказывали в статье «Затраты на сотрудников и производство: как сделать бизнес более стабильным»

- Сократить коммерческие и управленческие расходы. Например, в Академии бизнеса писали, как сэкономить на обслуживании РКО.

Рассчитаем коммерческие и управленческие расходы за год на примере ООО «Ореховый мир».

Общая сумма операционных расходов — 1 610 000 рублей. Валовая прибыль компании, как мы уже выяснили, — 3 750 000 рублей. А общая выручка — 5 200 000 рублей. Узнаем операционную прибыль и рассчитаем ее рентабельность.

С каждого вложенного рубля компания получает 41 копейку операционной прибыли. Если цифра упадет в следующем периоде, это будет значить, что бизнес неэффективно тратит ресурсы.

3. Чистая прибыль

Чистая прибыль —- итоговый результат работы компании. Она показывает заработанные деньги компании за расчетный период, которые остались после оплаты всех расходов и налогов. О налогах мы рассказывали в статье «Какие налоги платит предприниматель в зависимости от системы налогообложения».

Для расчета чистой прибыли учитываются прочие доходы. Например, если у вас открыт депозит, проценты по нему — прибыль. Или если вы продали что-то из оборудования или сдали цех в аренду — тоже нужно учитывать.

Также нужно учитывать прочие расходы. Сюда относятся проценты по кредитам, полученные пени и штрафы, расходы на содержание помещений, которые переданы в аренду.

До расчётов чистой прибыли нужно узнать налогооблагаемую базу и рассчитать налог. Налог рассчитывается с балансовой прибыли. Чтобы её получить, нужно к операционной прибыли прибавить прочие доходы и вычесть из суммы прочие расходы.

Чистая прибыль — деньги, которые остаются в распоряжении владельца бизнеса. Именно из этой части прибыли компания финансирует свое развитие, создает резервный фонд, выплачивает премии коллективу.

Рассчитаем чистую прибыль и ее рентабельность на примере ООО «Ореховый мир». Из прочих доходов у компании — деньги за сдачу в аренду цеха, который принес за год 600 000 рублей. Из прочих расходов — расходы на содержание цеха, переданного в аренду. За год компания потратила 155 000 рублей.

ООО «Ореховый мир» работает по общей система налогообложения (ОСНО) и платит налог на прибыль в размере 20%. Операционная прибыль компании — 2 140 000 рублей. Напомним, что выручка за год — 5 200 000 рублей.

С каждого вложенного рубля ООО «Ореховый мир» получает 39 копеек чистой прибыли. Анализ этого показателя каждый квартал и год поможет оценить, насколько эффективно работает бизнес и найти слабые точки, которые можно улучшить.

Чистая прибыль указывается в последней строке бухгалтерского отчёта о финансовых результатах. Бухгалтер составляет отчёт раз в год. Подавать в налоговую его нужно в электронном виде до 31 марта года, следующего за отчётным.

Упростить бухгалтерский учёт и сэкономить поможет онлайн-бухгалтерия «Моё дело». Сервис поддерживает создание деклараций из шаблона и их автозаполнение, автоматизирует расчёты — например, рассчитает налог и подаст в ФНС. Онлайн-бухгалтерия интегрирована с расчётным счётом в банке. Подайте заявку на открытие счёта и подключите «Моё дело» с месяцем бесплатного использования.

#статьи

- 3 ноя 2022

-

0

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

- Маржинальная прибыль

- Валовая прибыль

- Прибыль от реализации, или операционная прибыль

- Чистая прибыль

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

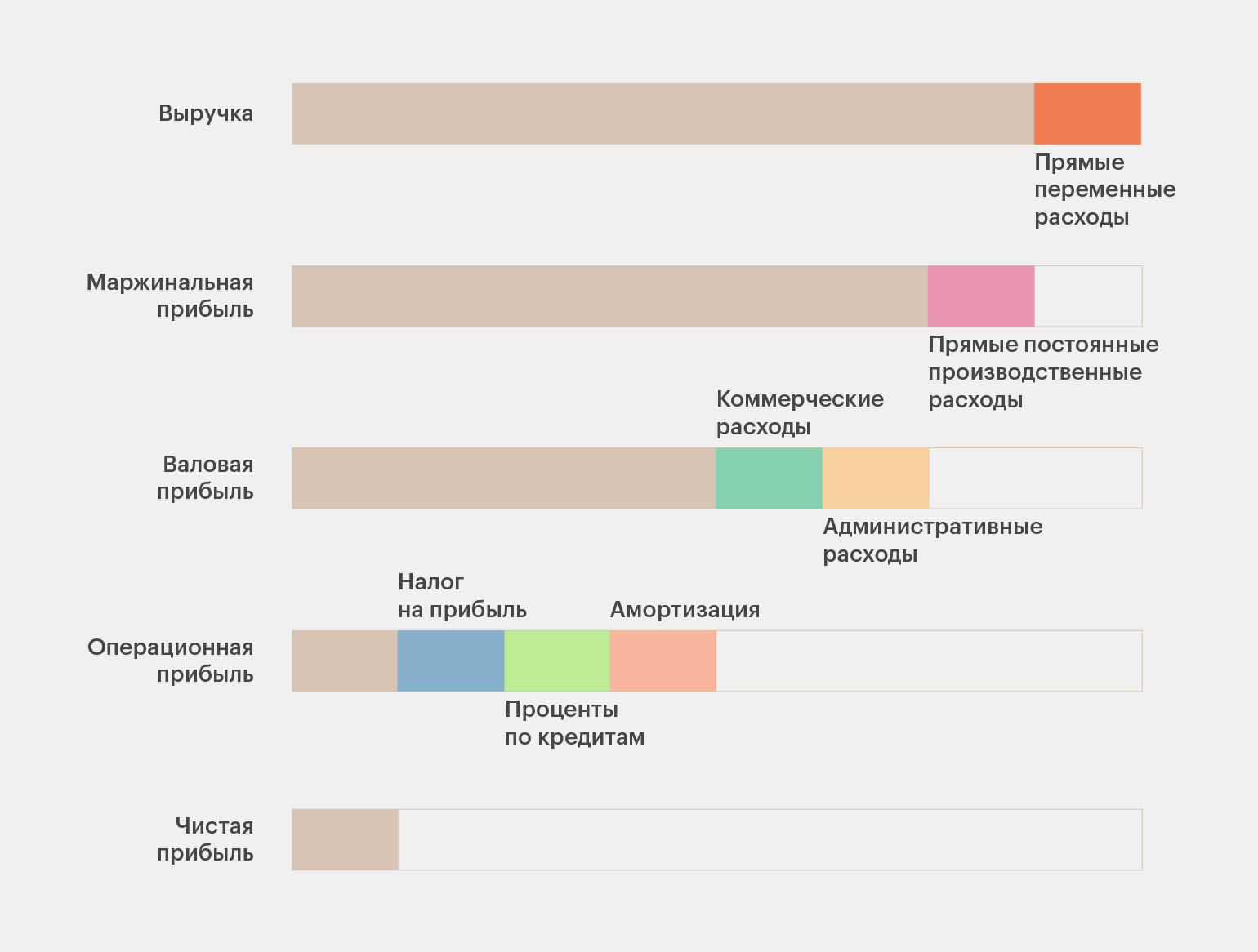

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Другие материалы Skillbox Media для предпринимателей

Научитесь: Финансы для предпринимателя

Узнать больше

Содержание статьи

1. Что такое прибыль

2. Чем прибыль отличается от выручки

3. Бухгалтерская и экономическая прибыль

4. Маржинальная прибыль

5. Валовая прибыль

6. Операционная прибыль

7. Чистая прибыль

8. Зачем считать разные виды прибыли и как ее анализировать

9. Должен ли предприниматель самостоятельно во всем этом разбираться

Предприниматель работает для извлечения прибыли. Но при финансовом учете важно рассчитывать несколько видов прибыли, чтобы понимать, насколько эффективно действует бизнес. Рассказываем, как это все посчитать и почему от этого бизнесу будет лучше.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

«Человек с экономическим образованием вряд ли способен спутать выручку и прибыль. Но в предприниматели не всегда идут экономисты. А данные по выручке выглядят красивее, чем по прибыли. Обратите внимание на рекламу франшиз: там часто пишут, какой доход (то есть выручку) будет получать франчайзи, умалчивая о размерах прибыли, потому что так франшиза выглядит более привлекательной в глазах начинающих предпринимателей»

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

«Можно смело утверждать, что заполнив самостоятельно один раз Форму №2 «Отчета о финансовых результатах» или просто изучив его внимательно на протяжении нескольких отчетных периодов, любой руководитель компании будет четко понимать разницу, более того, будет знать, как формируется валовая прибыль его компании, прибыль от продаж, прибыль до налогообложения и сама чистая прибыль. Больше затруднений для предпринимателя, бизнес которого не только сводится к купле и последующей перепродаже товаров, составляют правильное исчисление себестоимости, так как не любой бизнесмен со стажем сможет грамотно обосновать решение, какие расходы относить на себестоимость, а что относить на управленческие расходы. В связи с этим часто возникают проблемы завышения цены, это делает товар или услугу неконкурентоспособной на рынке, либо, наоборот, занижения цены, что приводит к убыткам компании»

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

«Во-первых, эта прибыль больше нужна для учета. Для ее определения используют стандартный подход, который не меняется. Во-вторых, обычно этот показатель применяют, когда надо сравнить компанию с другими. Например, инвестор хочет купить бизнес. Он знает показатели похожего бизнеса и хочет убедиться, что они совпадают с цифрами предприятия, которое хочет купить. Он берет значения бухгалтерской прибыли для сравнения. Потому что они подсчитаны по одинаковым стандартам. А экономическая прибыль используется для принятия управленческих решений»

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.

В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Валовая прибыль

С помощью валовой прибыли определяют целесообразность продажи или производства отдельных товаров или услуг. Для этого используют формулу:

Валовая прибыль = Выручка от продажи – Себестоимость.

Главное, что в этом случае считают прямые затраты, связанные с этим товаром. Например, себестоимость шаурмы 80 рублей, а клиентам продают за 180 рублей. Валовая прибыль равна 100 рублей.

Этот показатель помогает предпринимателям рассматривать бизнес по отдельным направлениям. В перспективе станет понятно, какие направления выгодно развивать, а от каких проще отказаться.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

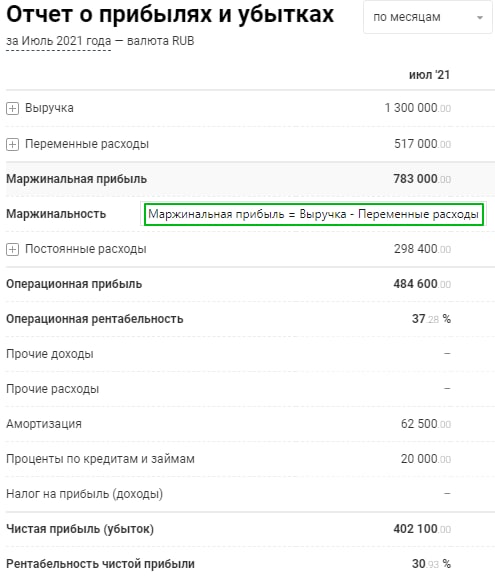

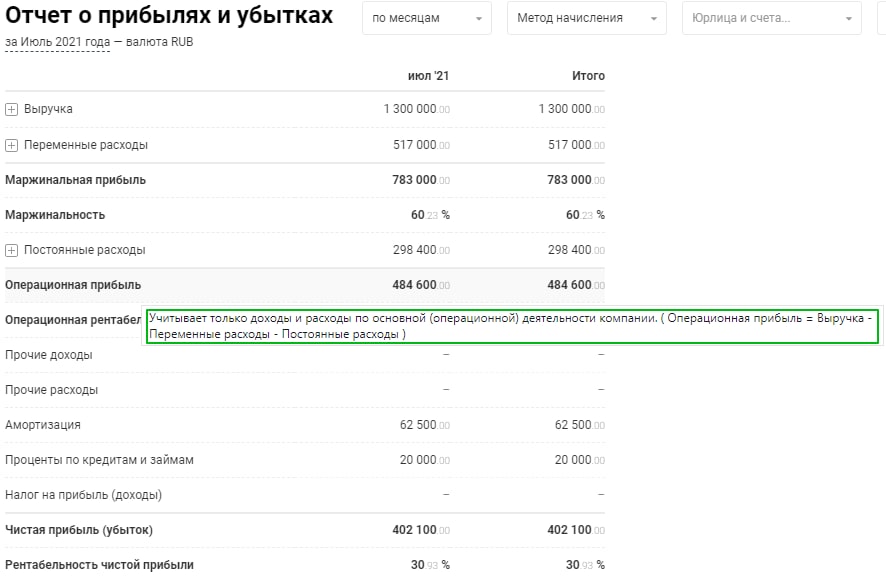

Пример отчета о прибыли из сервиса ПланФакт:

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = (Выручка компании + Прочие доходы) – (Расходы по основной деятельности + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы)).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом.

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка – 465 000

- Постоянные расходы – 100 000

- Переменные расходы – 150 000

- Налоги – 50 000

- Кредитные платежи – 20 000

- Амортизация – 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

«В видах прибыли необходимо разбираться, чтобы понимать эффективность ведения бизнеса и сколько реально зарабатывает предприниматель. Например, валовая прибыль показывает, пройдена ли точка безубыточности компании. И ее размеры могут быть впечатляющими. Но чистая прибыль при этом может оставаться близкой к нулю. Из этого следует вывод, что точка безубыточности пройдена, но зарабатывать компания еще не начала»

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

«Расчет прибыли помогает понять, где теряет или зарабатывает бизнес. Если валовая прибыль в порядке, а маржинальная нет, то самое время разобраться с косвенными расходами. Например, сократить зарплату директору или сократить неэффективных сотрудников. А если прибыль в целом не устраивает, то нужно полностью разобрать бизнес и, возможно, закрыть его»

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Должен ли предприниматель самостоятельно во всем этом разбираться

Здесь нет однозначного ответа, но лучше, чтобы предприниматель понимал, как складываются финансовые показатели бизнеса. Хотя бы для того, чтобы в будущем его не могли обманывать сотрудники или сторонние специалисты. Борис Зак уверен, что на начальных этапах лучше во все вникать самостоятельно:

«На базовом уровне предприниматель должен понимать, что такое выручка, что такое прибыль, какой она бывает и как ее рассчитать. Это необходимо для подготовки бизнес-плана, чтобы уже на этом этапе понять, при каких условиях бизнес-проект будет выгодным. По мере роста бизнеса лучше нанять финансиста, который будет следить за этими показателями, чтобы владелец бизнеса мог сосредоточиться на стратегических вопросах»

Эксперт по франчайзингу Евгений Талдыкин думает, что опытные предприниматели разбираются в этих показателях, но на определенных этапах понадобятся эксперты:

«Честно говоря, не встречал предпринимателей, которые не разбираются в видах прибыли. Когда клиенты хотят запустить франшизу, то у них уже есть управленческий и финансовый опыт. Его хватает, чтобы расписать так называемый бизнес-план на салфетке. А вот уже дальше лучше привлекать экономиста, который сделает подробную финансовую модель и детально считает маржинальность и рентабельность. В целом, расчет прибыли дает трезвую оценку бизнесу: выгодный он или нет»

Елена Егорычева уверена, что в крупном бизнесе у предпринимателей другие задачи, и за финансовые показатели отвечают отдельные специалисты:

«На самом деле, человеку, который генерирует предпринимательские идеи, управляет людьми, развивает свой бизнес и масштабирует его, разбираться в видах прибылей и особенностях их формирования нет необходимости и даже потребности. Это компетенции его главного бухгалтера или финансового директора»

Получается, что для развития бизнеса нужно вовремя принимать управленческие решения. Это поможет сделать расчет разных видов прибыли. Если бизнес небольшой, то это реально сделать самостоятельно. Когда показатели вырастут, то лучше нанять отдельных специалистов.