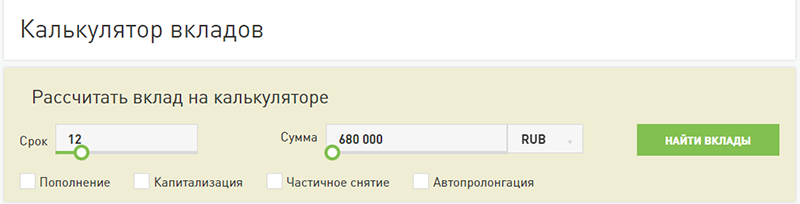

Калькулятор вкладов на Банки.ру — это сервис подбора и оформления вкладов и накопительных счетов для тех, кто ищет возможность вложить деньги под высокий процент. Здесь можно рассчитать доходность вклада и открыть депозит онлайн. У нас самая полная база актуальных предложений с повышенной ставкой на 15.05.2023 и специальные условия от банков, только для пользователей Банки.ру.

Основная задача вкладчика – разместить свои сбережения на депозит, который принесет максимальный доход. Чтобы выяснить итоговую сумму вклада по окончании его срока и произвести расчет по доходу, порой бывает недостаточно знать размер годовой процентной ставки. Нужно воспользоваться калькулятором процентов по вкладам, ведь основные факторы, которые следует учитывать при расчете дохода, – это наличие капитализации и периодичность внесения дополнительных взносов в выбранный вами вклад. Кроме того, открывая вклад под высокую ставку, следует учитывать, что доходы по вкладам в РФ облагаются налогом в размере 35%, если процентная ставка по вкладу в рублях превышает ключевую ставку Банка России на 5 процентных пунктов. По валютным вкладам налог с дохода вычитается, если процентная ставка составляет более 9%.

Калькулятор доходности вкладов на сайте Банки.ру поможет произвести расчет суммы вклада с процентами. В депозитном калькуляторе указываете дату, когда вы планируете разместить сбережения в банке и срок привлечения вклада, который вы можете задать произвольно с точностью до одного дня. Депозитный калькулятор безошибочно определит день, когда вы сможете забрать свои сбережения вместе с начисленными процентами.

В калькуляторе депозитов можно сравнить сумму дохода в зависимости от того, будут проценты добавляться к сумме вклада либо выплачиваться на отдельный счет. Калькулятор вкладов с капитализацией покажет, как происходит расчет процентов и увеличивается сумма вашего вклада, ведь при выборе такого способа начисления проценты присоединяются к сумме вклада, тем самым увеличивая ее.

В калькуляторе вклада с пополнением необходимо будет указать периодичность, с которой вы планируете вносить дополнительные взносы, и сумму пополнений.

Калькулятор вкладов онлайн рассчитает для вас сумму дохода за вычетом налогов и покажет итоговую сумму вклада с начисленными процентами, в том числе с довложениями. Прежде чем открывать вклад в банке, с помощью калькулятора вкладов вы сможете вычислить доходность выбранного вами вклада с учетом всех его параметров.

Универсальный калькулятор вкладов на сайте Банки.ру поможет нашим пользователям быстро произвести расчет вкладов и точно посчитать ожидаемый доход от своих сбережений.

Калькулятор сложного процента с капитализацией на Банки.ру

Сложный процент – это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это – капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:

- в поле “Капитализация” выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет – нажимаете “Рассчитать”

- если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле “Пополнение вклада” планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку “Рассчитать”.

- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Рассчитываем проценты по вкладу: формула и примеры

Чтобы выяснить, какой доход принесет вклад, недостаточно знать годовую ставку. На прибыльность также методика начисления банком процентов. В финансовой системе существуют понятия простого и сложного процента, позволяющего получить при почти равных условиях разный доход по вкладам.

Рассчитать проценты по вкладу можно самостоятельно без помощи специалиста. В статье разбираем особенности каждой схемы и объясняем, как работать с формулами.

Простые проценты

Это вознаграждение, которое начисляется на начальную сумму вклада за определенный период. Простые проценты не прибавляются к телу депозита и выплачиваются либо по истечении срока договора, либо раз в месяц или год по выбору вкладчика. Если договор продлевается на новый срок, то прибыль за предыдущий период также не суммируется с вкладом.

Такая методика начисления применяется, как правило, для вкладов с возможностью пополнения и снятия средств. Процентная ставка в этом случае ниже, чем при начислении сложных процентов. Это объясняется тем, что ваш вклад — финансовый инструмент получения прибыли банком. И чем меньше уверенности, что вы не заберете деньги раньше срока, тем ниже вероятность долгосрочного инвестирования капиталов банком, а значит — и ниже доход.

Сложные проценты или капитализация

В этом случае доход за оговоренный срок прибавляется к сумме вклада. В последующий период вознаграждение начисляется уже на увеличенный размер депозита. Сумма вклада постепенно растет за счет накапливаемых процентов, итоговый доход становится выше.

Срок капитализации — периодичность, с которой процент суммируется с текущим телом вклада. Банки добавляют проценты раз в месяц, квартал или день. Вам могут предложить депозит с плавающими ставками, когда процент увеличивается с течением времени. Как правило, процент повышается при увеличении срока хранения денег на депозите при условии, что снятий не было.

Доходность вкладов с капитализацией выше за счет увеличения тела кредита, однако наибольший доход дает тот депозит, по которому ограничено движение средств: запрещены снятия и пополнения, или дополнительные взносы разрешены, но с ограничением. Например, сумма всех пополнений не может превышать сумму открытия более, чем в 10 раз.

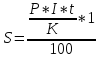

Расчет простых процентов

Выяснив годовую ставку, периоды и виды начисления процентов, можно посчитать доход по вкладу.

Простые проценты начисляются по следующей формуле:

где:

S — выплаченные проценты,

P — первоначальная сумма вложений,

I — годовая ставка,

T — количество дней вклада,

K — количество дней в году — 365 или 366.

Если вкладчик открыл депозит на 350 000 руб. сроком на 9 месяцев под 4,7%, процентный доход по вкладу составит:

Расчет сложных процентов

Чаще всего банки предлагают программы с ежемесячной капитализацией. Выбирая условия по вкладу, помните об общей закономерности: чем реже проценты прибавляются к телу депозита, тем меньше доход.

Ежедневная капитализация

Рассчитать доход за каждый день действия вклада поможет следующая формула:

где

Дв — сумма на конец срока, включая сумму открытия и начисленный процент,

Р — первоначальный размер депозита,

N — годовая процентная ставка, разделенная на 100,

К — количество дней в году — 365 или 366,

Т — срок вложения в днях.

Если клиент внес 350 000 руб. под 4,7% на 9 месяцев или 273 дня, в конце срока он получит:

Возвести число в большую степень можно на инженерном калькуляторе, где есть функция x^y, воспользоваться онлайн-сервисами или калькуляторами на сайтах банков.

Зная Дв, легко вычислить сумму процентов по вкладу за весь период:

Ежемесячная капитализация

Когда банк суммирует доход по депозиту раз в месяц, расчет ведется по формуле:

где:

Дв — итоговый доход, то есть размер вклада на конец срока включая сумму открытия и начисленный процент,

P — начальный депозит,

N — годовая ставка, разделенная на 100,

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит 12 532,56 ₽

Ежеквартальная капитализация

При начислении вознаграждения каждый квартал, а не раз в месяц, понадобится формула:

в ней Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад в конце срока:

Доход в виде процентов составит 12 483 ₽.

Но следует помнить: чем дольше срок размещения депозита, тем выше ставка. Поэтому при внесении денег на депозит надо сравнить условия с фактической ставкой, применяемой по выбранными вами условиям.

Итоги

Из таблицы видна разница доходов по методу простых и сложных процентов при равных условиях.

| Проценты по вкладу | Доход, руб. |

|---|---|

|

Простые |

12 303 |

|

Сложные: |

|

|

ежедневные |

12 521 |

|

ежемесячные |

12 532 |

|

ежеквартальные |

12 483 |

Однако нельзя однозначно утверждать о предпочтительности сложных процентов для каждого клиента. Оптимальная схема, тип банковского депозита — накопительный счет или вклад — зависят от ваших планов и потребностей:

- желаемый срок действия вклада и вероятность досрочного снятия средств

- необходимость регулярно пополнять счет или снимать средства

- необходимость регулярно снимать проценты

Если закрыт вклад до срока, вне зависимости от того, срочный он или до востребования, банк может применить санкции:

- Пересчитать процент по простой ставке до востребования. Законодательно ее размер не установлен, но большинство банков выплачивают всего 0,1–0,01%.

- Оставить половину или даже треть начальной ставки и тоже сделать перерасчет процентов.

Поэтому перед открытием депозита четко определите его срок и назначение. Райффайзен Банк предлагает банковские вклады без ограничений по снятию и пополнению, где проценты можно получать ежемесячно или добавлять к сумме депозита.

Эта страница полезна?

99

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

/formula-rascheta-procentov-po-vkladam.jpg) Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Для обеспечения сохранности своих средств, а также для получения дополнительной прибыли люди несут свои сбережения в финансовые учреждения. Вкладчикам важно понимать, какая формула расчета процентов по вкладам применяется. Знание формул, умение предварительно вычислять проценты к депозиту позволит спрогнозировать размер прибыли. Такой просчет можно выполнять при заключении договоров, выполнении денежных операций, перед начислением процентов и их капитализацией.

Общая формула расчета процентов по вкладу

Формула для вкладов с ежемесячной капитализацией

Формула для вкладов с ежедневной капитализацией

Формула для вкладов с ежеквартальной капитализацией

Что такое эффективная ставка по депозиту?

Как рассчитать через Excel?

Налоги на доход по вкладам

Подробнее про формулу

Банки в своей практике руководствуются несколькими формулами, позволяющими рассчитывать простые % и сложные. При их начислении применяется фиксированный и плавающий вид ставок. Фиксированную закрепляют договором при размещении вклада, она не меняется до конца периода его действия. Она может измениться в случае автоматических пролонгаций действия договора. Также она изменится в случае досрочного разрыва соглашения между клиентом и банком с выплатой % за фактический период размещения вложений, если вклад был размещен до востребования. Эти нюансы должны быть описаны в договорах.

В случае плавающих ставок, установленных изначально, их размер может изменяться на протяжении действия договоров.

При каких условиях и в каком порядке будет осуществляться этот процесс, нужно описывать в договорах. Изменение процентов привязано к изменениям:

- ключевой ставки;

- валютного курса;

- переводом депозита в иную категорию и др.

/formula-rascheta-procentov-po-vkladam-2.jpg)

Для расчетов указываются все требуемые формой данные:

- сумма вклада;

- размер % ставки конкретного вклада;

- периодичность начислений % (поквартально, помесячно, ежедневно и др.);

- срок заключения договора;

- иногда нужно знать вид применяемой ставки – она может плавать или быть зафиксированной.

Общая формула расчета процентов по вкладу

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Выбирая вклад, клиент банка должен обратить внимание на порядок, который применяется при начислении процентов.

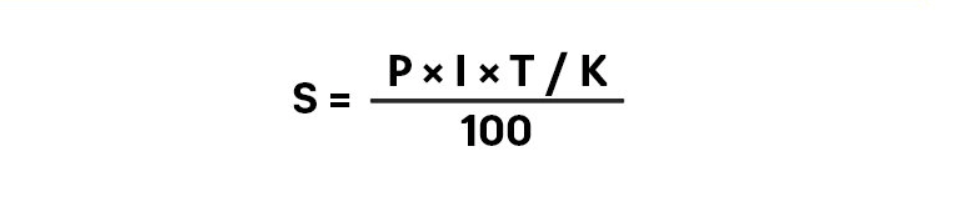

Формула расчета простых:

S = (P x I x t / K) / 100

Обозначения:

- S – прибыль со вклада (только проценты, без тела вклада);

- P – сумма, изначально внесенная на депозит;

- I – размер % ставки (за год);

- t – кол-во дней начисления %;

- K – кол-во дней за год по календарю.

A = P * (1 + r/n)^(n*t)

Здесь все более сложно, поскольку нужно высчитывать степень (^ – знак степени). Остальные обозначения:

- A – общая сумма денег (тело вклада + проценты), которую вы получите после того, как срок вклада закончится.

- P – стартовая сумма, которую вы кладете на счет вклада.

- r – процентная ставка по вкладу.

- n – количество расчетов прибыль в году, для ежедневной капитализации – 365 или 366, для ежемесячной – 12 и так далее.

- t – количество лет вклада. 6 месяцев – это 0.5 года.

Формула для вкладов с ежемесячной капитализацией

Чтобы рассчитать возможную прибыль в случае выбора вида депозита с капитализацией % с ежемесячным начислением % подойдет такая формула:

S = Р * (1 + (N/100)/12)^n, здесь используются следующие обозначения:

n – количество проведенных операций перевода процентов в тело вклада на протяжении полного срока действия договора (то есть месяцев вклада);

S – сумма вклада на дату окончания действия депозита, которую вкладчик получит на руки;

Р – изначально внесенная сумма на депозит с возможностью капитализации;

N – % ставка (годовая).

Формула для вкладов с ежедневной капитализацией

Если выбрана форма начисления % с ежедневной капитализацией, применяется следующая формула:

S = P * (1 + (N/100)/K)^T, где:

S – суммарный доход (тело вклада + проценты);

Р – внесенная при заключении договора сумма;

N – годовая % ставка;

К – 365 или 366 дней;

Т – кол-во дней, на которые открыт депозит.

Формула для вкладов с ежеквартальной капитализацией

В данном случае расчет процентов будет выглядеть следующим образом:

S=Р * (1+ (N/100)/4)^Т, где:

S – получаемый в конце срока доход (тело вклада + проценты);

Р – изначально размещенная сумма на депозите;

N – годовой %;

Т – количество кварталов, на протяжении которых открыт вклад.

Что такое эффективная ставка по депозиту?

Эффективная ставка = фактическая ставка + прибыль от капитализации. Если вклад – без капитализации, то эффективная ставка равна фактической ставке (указана в договоре); если вклад – с капитализацией, то эффективная ставка будет выше фактической, поскольку капитализация будет увеличивать тело вклада.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 24 месяца, нужно составить таблицу:

- A1-A24 – указываем месяцы, то есть 1,2,3…

- D1 – указываем сумму тела кредита.

- D2 – указываем ставку в процентах

Теперь нужно в ячейку B1 вставить специальную формулу для подсчета сложного процента: =БС($D$2/12;A1;;-$D$1). Первый аргумент ($D$2/12) – проценты, нужно делать на 12, поскольку считаем ежемесячное начисление. Второй аргумент (A1) – месяц, за который считаем. Третий аргумент оставляем пустым (комиссии/сборы). Четвертый (-$D$1) – тело вклада, ввиду некоторых особенностей работы функции БС его нужно указывать с минусом. Теперь выделяем ячейку B1, растягиваем ее содержимое на ячейки ниже, до B24. Получаем суммарное количество денег на счете в каждом месяце, через 24 месяца получим 58 644 рубля.

Как рассчитать онлайн?

Онлайн расчет процентов можно осуществлять на сайте банка, выбранного для размещения депозита. Для этого нужно найти на странице банка онлайн калькулятор вкладов, ввести в него требуемые данные и рассчитать:

- сумму;

- срок;

- дату начала размещения вклада;

- % ставку;

- период капитализации;

- пополнение (если возможно).

Пример расчета

Расчет при ежемесячной капитализации:

Исходные данные:

Сумма вклада – 50 000 руб.;

Годовая ставка – 8%;

Срок вклада – 12 мес.

50 000 х(1+0,08/12)^12= 54 150 руб.

Налоги на доход по вкладам

За 2021 и 2022 годы налог по вкладам не начисляли вовсе. На доход со вкладов, полученный с 1 января 2023 года, начисляется НДФЛ в размере 13%, но – только на доход, превышающий определенный порог. Порог рассчитывается так: берут максимальную ключевую ставку ЦБ РФ за год, после чего умножают ее на 1 000 000 рублей. Например, максимальная ключевая ставка составила 6% – значит, налогом не будет облагаться доход за год в 60 000 рублей. Если ваш доход за год превысил эту сумму – на сумму превышения начисляется 13%. Если вы получили за год 90 000 рублей дохода со вкладов – с 30 000 рублей нужно будет заплатить 13% НДФЛ, то есть 3 900 рублей. Налог рассчитывается автоматически, в 2024 году вам пришлют уведомление за 2023-й год. Это работает как для резидентов, так и для нерезидентов РФ.

/formula-rascheta-procentov-po-vkladam-4.jpg)

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации – получение прибыли. Однако процентные ставки указанные в анонсах депозитов и вкладов дают лишь смутное представление о том, на какой доход можно рассчитывать ежемесячно. Сегодня все банки предлагают своим клиентам рассчитать вклад калькулятором.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до одного дня).

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) – величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем:

(500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

![]()

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р.

Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы:

(502342*0,057*31)/365 = 2431

К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению “Банковское дело”. С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю “Финансы и кредит”. Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Специалист сервиса Бробанк.ру в этой статье расскажет о простой формуле. Разберем формулу простого расчета процентов, как ею пользоваться и как провести расчет вклада. После этого останется только подставить свои цифры. Также расскажем, от чего зависят ставки по депозитам.

-

Как банки начисляют проценты по вкладам

-

Как выглядит формула простых процентов по вкладу

-

Как рассчитать вклад на специальном калькуляторе

-

Считаем вклад Тинькофф по простой формуле

-

Считаем вклад Тинькофф по сложной формуле

-

Что влияет на ставку по вкладу

Как банки начисляют проценты по вкладам

Процентная ставка — показатель доходности депозита. Сравнивая вклады в разных банках, вы смотрите на ставки. В каком она больше, тому и отдаете предпочтение. Но сам показатель процента не говорит о том, какой именно доход будет в итоге получен вкладчиком.

Ставка 8% годовых не значит, что вы получите 8% прибыли. Точный доход зависит от срока договора, формулы расчета процентов и операций, которые вкладчик проводит со счетом.

Варианты формул расчета:

- Простая. Применяется, когда банк начисляет доход по вкладу и передает его вкладчику. Начисление проводится ежемесячно, ежеквартально, ежегодно или в конце срока. Клиент получает деньги и распоряжаться ими на свое усмотрение.

- Сложная. Применяется для вкладов с капитализацией. Банк каждый месяц или квартал начисляет проценты, которые остаются на счете, увеличивая сумму вклада. В итоге доход становится выше.

Банк указывает ставку в годовом эквиваленте. Но срок вклада может составлять 3, 6, 9, 18 месяцев и так далее. Поэтому за основу можно брать доход за месяц. Например, если это ставка 8% годовых, ежемесячная прибыль составит 8/12, то есть округленно 0,67%. Такой вариант расчета прибыли можно использовать, если сумма вклада не меняется весь срок.

Как выглядит формула простых процентов по вкладу

Если по депозиту нет капитализации, проценты сразу выдают вкладчику или выплачивают по окончании срока размещения, при расчете дохода применяется формула простого процента.

Она выглядит так:

Подпись: Так выглядит формула простых процентов по вкладу.

Расшифровка формулы:

S — прибыль вкладчика

P — сумма вклада

I — процентная ставка

T — количество дней вклада

K — количество дней в году

Теперь рассчитаем прибыль вкладчика по простой формуле. Для примера возьмем депозит Газпромбанка «Копить»:

- 500 000 рублей;

- на 181 день;

- ставка для этого срока — 7,48% годовых;

- капитализации нет;

- доход клиент получит в конце срока.

Подставляем значения в формулу простых процентов по вкладу:

(500000 × 7,48 × 181 )/ 366 : 100 = 18495.

Сумма начисленных процентов составит 18 495 рублей. Именно столько получит вкладчик, если выберет вариант получения дохода одной суммой в конце срока.

Но вкладчик Газпромбанка может выбрать вариант получения процентов ежемесячно. В определенное число каждого месяца банк будет переводить ему начисленный доход на расчетный счет или карту.

В этом случае в срок подставляем количество дней в текущем месяце. Например, для мая, в котором 31 день, расчет будет таким:

(500000 × 7,48 × 31 / 366) : 100 = 3167

Если в месяце 30 дней, клиент получит 3065 рублей.

Каждый месяц потенциальный вкладчик будет получать от Газпромбанка 3167 или 3065 рублей.

Если речь о вкладе с возможностью пополнения или снятия, каждый месяц сумма может быть разной, поэтому и размер дохода не будет постоянным. Каждый месяц проводится отдельный расчет.

| Сумма от | 15 000Р |

| Проц. ставка | До 9,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Как рассчитать вклад на специальном калькуляторе

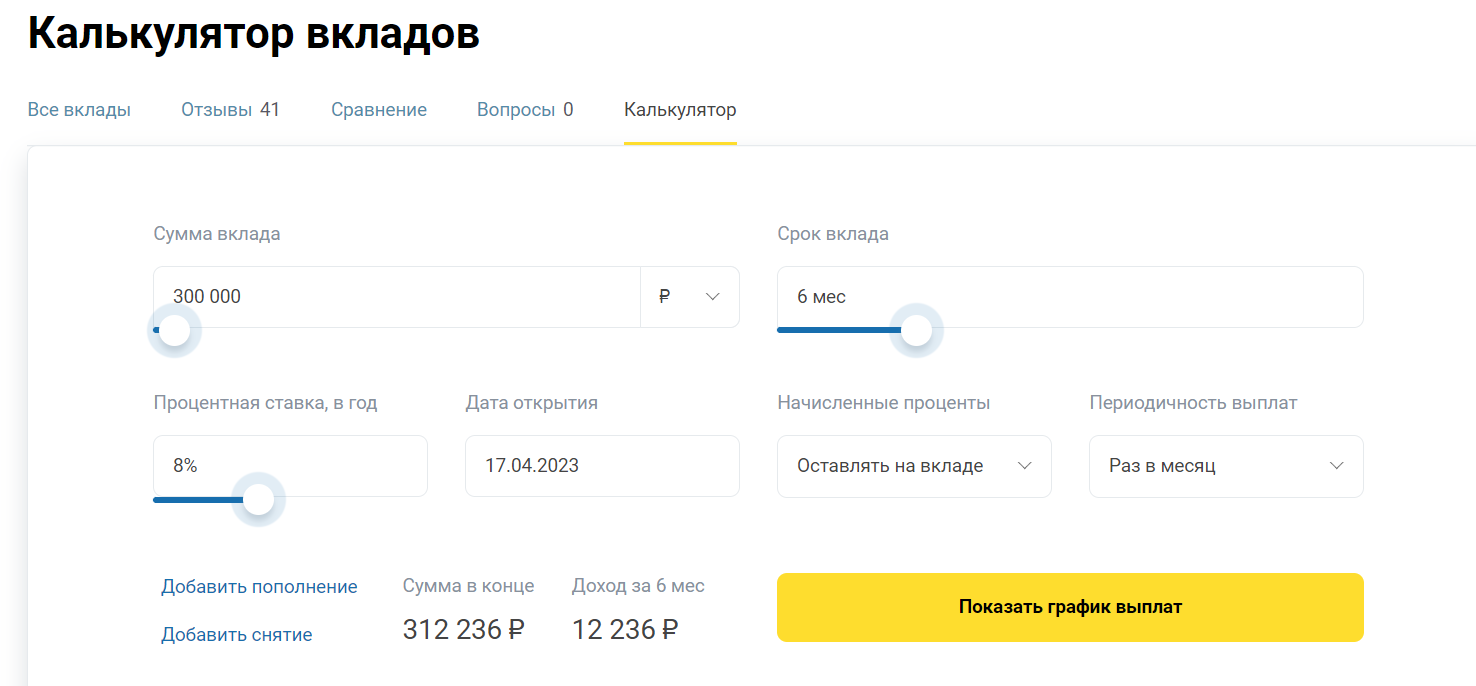

На практике не обязательно знать формулу расчета процентов. Банки начисляют доход честно, применяя сложные или простые проценты. А вкладчики пользуются калькуляторами вкладов, в которые уже запрограммированы все формулы и схемы расчетов.

Сервис Бробанк.ру разработал калькулятор вкладов, которым все могут пользоваться бесплатно. Для расчетов переходите на страницу калькулятора.

Он выглядит так:

Так выглядит калькулятор расчета доходности вкладов на Бробанк.ру.

Для верного расчета определенного вклада внимательно изучите сетку тарифов. Не используйте процент, указанный как максимальный. В тарифах найдете точное значение для выбранного срока.

Считаем вклад Тинькофф по простой формуле

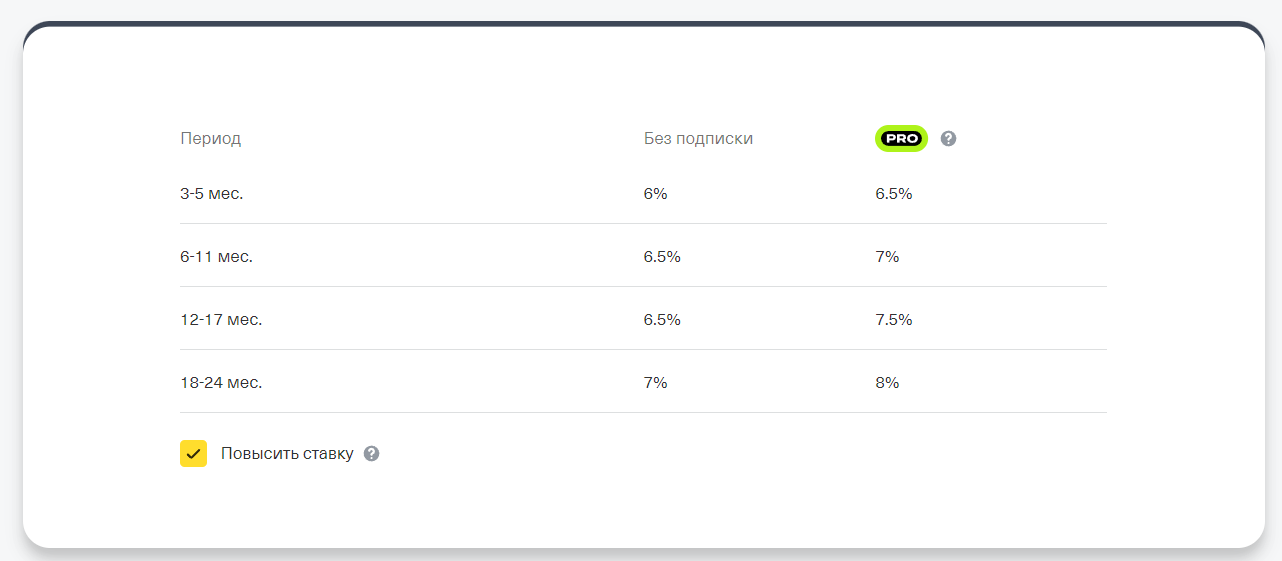

Например, вас заинтересовал вклад Тинькофф, годовая ставка в котором зависит от срока и от наличия у клиента подписки ПРО.

Ставки по вкладам в банке Тинькофф на момент создания материала — на апрель 2023 года.

Рассчитаем на универсальном калькуляторе доходность вклада Тинькофф со следующими параметрами:

- размер вложений — 500 000 рублей;

- договор заключается на 18 месяцев;

- у клиента нет подписки ПРО, ставка — 7%;

- выплата процентов — раз в месяц.

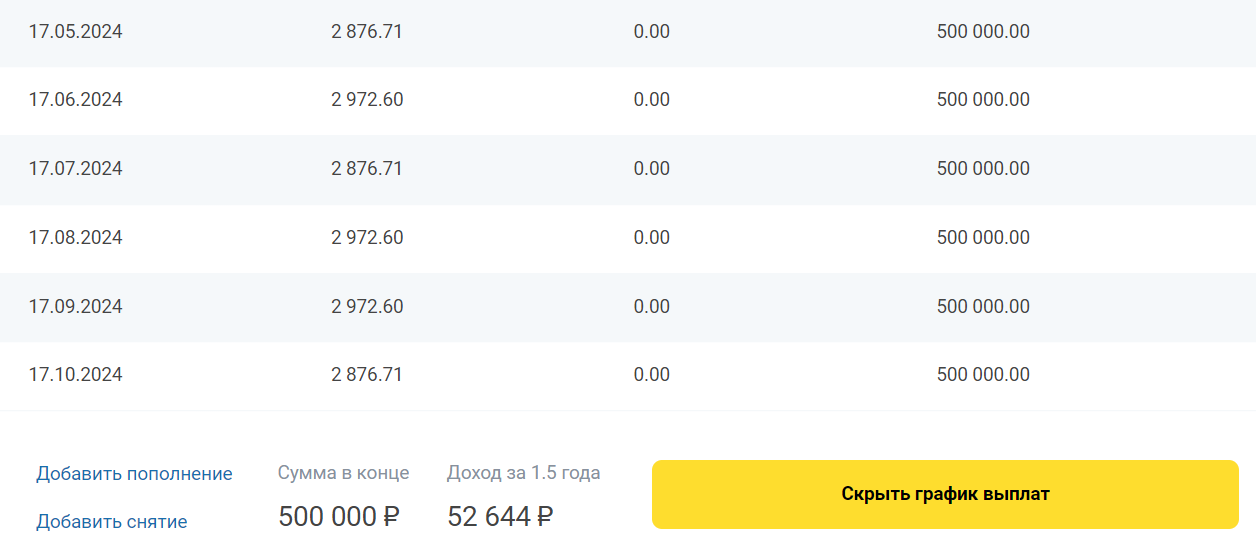

Вносим эти данные в калькулятор, и сразу видно, какую прибыль принесет открытие депозита в Тинькофф на 1,5 года — 52 644 рубля.

Пример расчета вклада Тинькофф на калькуляторе Бробанк по формуле простого процента.

Считаем вклад Тинькофф по сложной формуле

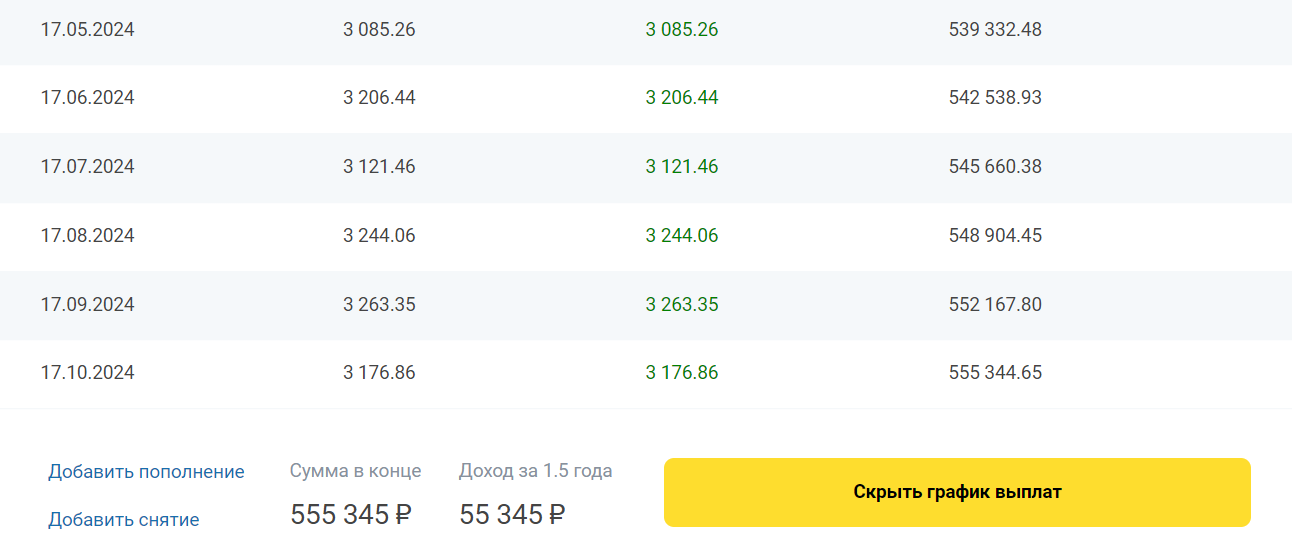

С капитализацией калькулятор считает прибыль по формуле сложных процентов. В этом случае в опциях выбирайте вариант «Оставлять проценты на вкладе». Расчет процентов будет таким:

Пример расчета вклада Тинькофф на калькуляторе Бробанк по формуле сложного процента.

С капитализацией доход составит 55 345 рублей, без нее — 52 544. Делаем вывод — сложный вариант начисления процентов более выгодный для вкладчика, чем простой. По возможности лучше выбирайте программы с капитализацией.

| Сумма от | 50 000Р |

| Проц. ставка | До 8% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

Что влияет на ставку по вкладу

На прибыль по вкладу влияет не формула расчета процентов, а характеристики вклада и сетка тарифов по программе. Наиболее выгодный вариант размещения средств — классический вклад без снятия и пополнения. Менее выгодный — с частичным снятием.

Ставки по вкладу зависят:

- от срока. Для каждого возможного срока по программе может быть установлена своя ставка;

- от суммы на счете. Например, если на счете лежат 100 000 рублей, процент один, а если 1 000 000 — другой;

- от схемы выплаты процентов: ежемесячно, в конце срока, сразу наперед при открытии счета;

- от клиента. Зарплатным клиентам банки часто увеличивают процент;

- от способа открытия вклада. Некоторые банки увеличивают ставку, если клиент открывает депозит онлайн.

Так что, смотрите не на формулу расчетов процентов, а на сетку тарифов по выбранной программе. А для анализа дохода используйте универсальный калькулятор вкладов на Бробанк.ру — он считает по тем же простым и сложным формулам.

Частые вопросы

Когда банки делают расчет процентов по вкладу по простой формуле?

Если речь о вкладе без капитализации, банк рассчитывает прибыль, когда вкладчик получает проценты на руки, или они выплачиваются банком в конце срока.

Какой вариант расчета выгоднее?

По сложной формуле расчет более выгоден для вкладчика. Если он не забирает проценты, они ежемесячно суммируются с телом вклада и прибыль становится больше.

Можно ли при открытии вклада выбрать формулу расчета процентов?

Нет, это происходит автоматически. Если вклад без капитализации, используется простая формула. Если с ней — сложная.

По какой формуле делается расчет после пролонгации?

Если в предыдущий период расчет велся по простой формуле, после пролонгации ничего не изменится. Договор продлевают на тех же условиях, поменяться может только ставка — устанавливается та, что действует на день пролонгирования.

Можно ли изменить схему начисления процентов?

Нет. Какие условия были установлены при заключении договора, такие и будут действовать весь срок вклада.