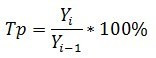

- Общая формула темпа роста

- Темп роста прибыли

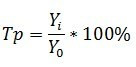

- Темп прироста

- Темп роста выручки

- Базисный и цепной темпы роста

- Считаем темп роста по формуле CAGR

- Чем опасны быстрые и медленные темпы

- Каким должен быть идеальный темп

- Рассчитываем пошагово устойчивый рост прибыли

- Итоги

Общая формула темпа роста

Формула в целом используется для оценки развития и роста экономики. Она может применяться для изучения быстроты увеличения доходов, объемов продаж, численности сотрудников в компании и т. п.

Общий вид формулы:

Темп роста = Текущее значение / Предыдущее значение х 100%

С ее помощью рассматривают скорость изменения определенной величины на определенный период времени. Тем самым определяют динамику развития системы и принимают соответствующие меры.

Далее на конкретных примерах мы покажем, как она работает. Сейчас же отметим:

- если темп больше 100%, это говорит об увеличении показателя;

- если полученное значение равно 100%, то уровень остался неизменным;

- когда меньше 100%, это значит, исследуемый показатель уменьшился к началу периода.

Темп роста прибыли

Прибыль — это сумма, которая остается у компании от дохода после покрытия всех затрат. И ее важно отслеживать в динамике.

Для оценки степени роста прибыли в течение определенного периода времени используют формулу:

Темп роста прибыли = Прибыль текущего периода / Прибыль предыдущего периода × 100%

Темп показывает, сколько процентов один показатель составляет относительно другого.

К примеру, чистая прибыль небольшой фирмы — 40 тыс. рублей в марте и 45 тыс. рублей в апреле. Считаем по формуле:

45 000 / 40 000 × 100 = 112 500. То есть, в апреле к марту индекс роста прибыли составил 112,5%.

Другой пример, показывающий, что у компании есть трудности с получением прибыли:

300 000 / 368 000 × 100 = 81,5%

Как видно, знание темпов роста прибыли компании нужно для анализа ее финансового состояния. По нему инвесторы смогут принимать решение о вложениях в предприятие. А менеджеры — разрабатывать стратегии по увеличению прибыли фирмы, определять направления, которые позволят улучшить ее финансовые показатели.

Как отмечает Сергей Гебель, генеральный директор юридической компании «Гебель и партнеры», благодаря расчету темпов роста прибыли можно оценить, насколько эффективно работает компания, спрогнозировать будущие показатели и провести сравнение с ближайшими конкурентами:

«Проанализировав тенденцию за несколько лет, можно выявить как положительные, так и отрицательные факторы, влияющие на рост, и учесть их в будущем. При этом нужно понимать, что темп роста не является абсолютным показателем, поскольку прибыль может быть подвержена влиянию разовых непредвиденных факторов», — отмечает эксперт.

Отметим, что для измерения роста прибыли используются показатели EBITDA, EBIT и OIBDA.

EBITDA указывает на прибыль компании до учета различных расходов, таких как амортизация, проценты по заемным средствам и налоги. Он используется для оценки финансовой устойчивости компании и ее потенциала для генерации прибыли.

EBIT — показатель прибыли, который учитывает все расходы, кроме процентов по заемным средствам и налогов. Он показывает, сколько прибыли компания получила от своей операционной деятельности.

OIBDA — содержит операционную прибыль, не учитывая неоперационные доходы и расходы. Позволяет оценить эффективность операционной деятельности компании без учета неоперационных расходов.

«В моем доме попрошу не выражаться!» Что такое на самом деле эта ЕБИТДА

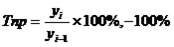

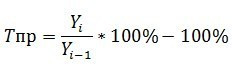

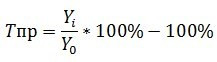

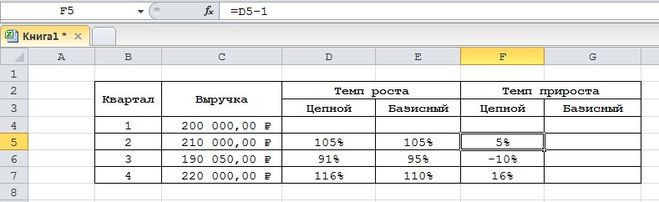

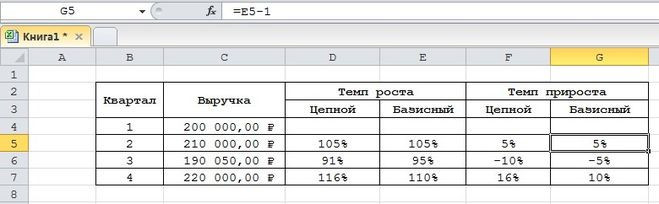

Темп прироста

Темп прироста прибыли показывает конкретное число, насколько быстро прибыль растет или уменьшается по сравнению с предыдущим периодом.

Для расчета темпов прироста используют две формулы, какая удобнее — выбираете сами. Если ответ получится со знаком минус, это значит, в указанный период темпы прироста снизились.

В расчетах используем те же значения, что и в первом примере.

Темп прироста = Текущее значение / Базовое значение × 100% – 100%:

45 000 / 40 000 × 100% − 100% = 12,5%

Темп прироста = (Текущее значение − Базовое значение) / Базовое значение × 100%:

(45 000 − 40 000) / 40 000 × 100 % = 12,5%

Как видим, темп прироста показывает, на сколько процентов увеличился показатель.

Темп роста выручки

Выручка — это доход, полученный компанией за определенный период времени, включающий в себя доходы от продаж, инвестиций и прочие поступления. Это то, сколько денег получила компания от своей деятельности без учета расходов.

Когда требуется проанализировать темп роста выручки, применяют формулу:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Формула позволяет определить, на сколько процентов выручка изменилась за данный период. Уточним, что «Текущая выручка» и «Предыдущая выручка» представляют собой соответствующие значения выручки за определенный период времени (например, месяц, квартал, год).

Возвращаясь к примеру с небольшой фирмой, допустим, что выручка за март у нее составила 55 тыс. рублей, а за апрель — 60 тыс. рублей. Подставим эти значения в формулу:

60 000 / 55 000 × 100% = 109%

В нашем случае положительное значение говорит о том, что компания растет и увеличивает свой доход. Если же получается отрицательное число — это говорит о снижении выручки и потенциальных проблемах в бизнесе.

Чтобы открыть свое дело, требуется стартовый капитал. Взять его можно, воспользовавшись выгодными кредитом в Совкомбанке!

Если вы горите идеей об открытии своего бизнеса, мы можем помочь вам! В Совкомбанке доступны кредиты для предпринимателей до 30 млн рублей. Вы составили бизнес-план и знаете, сколько средств вам понадобится для открытия собственного бизнеса? Смело рассчитывайте кредит и ежемесячный платеж по нему на нашем специальном калькуляторе!

Рассчитать кредит

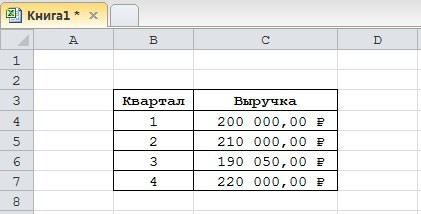

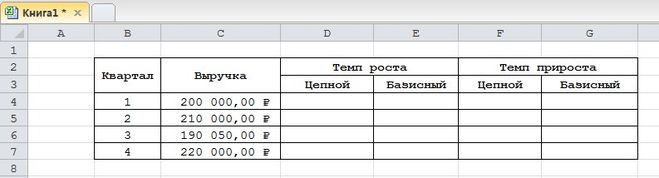

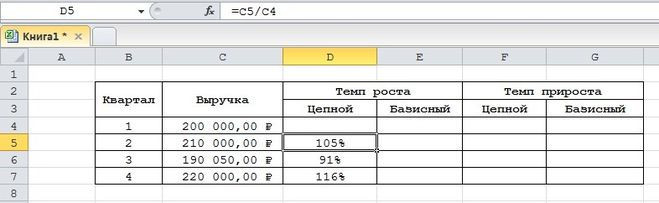

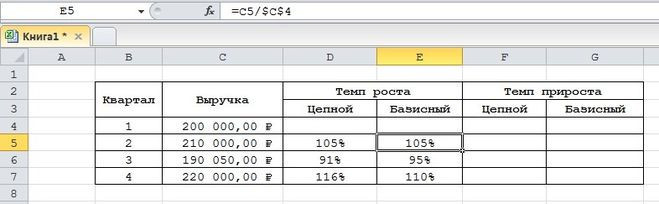

Базисный и цепной темпы роста

Различают базисный и цепной темпы роста прибыли. Базисный — все периоды сравниваются с показателем на начало периода.

Когда же для вычисления темпа роста используется текущее значение к предыдущему, но не к базисному, показатель называют цепным.

Вспомним, как идут дела у нашей маленькой фирмы из примера. Допустим, мы хотим просчитать базисный и цепной темпы роста ее выручки за 2023 год по месяцам.

Условимся, что в январе выручка компании составила 40 тыс. рублей, в феврале — 45 тыс. рублей, в марте — 55 тыс. рублей, в апреле — 60 тыс. рублей.

Согласно формуле:

Рост выручки = Текущая выручка / Предыдущая выручка × 100%

Базисные темпы роста составят:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 40 000 × 100% = 137,5%

Апрель: 60 000 / 40 000 × 100% = 150%

Цепные:

Февраль: 45 000 / 40 000 × 100% = 112,5%

Март: 55 000 / 45 000 × 100% = 122,2%

Апрель 60 000 / 55 000 × 100% = 109,9%

Базисный метод лучше использовать, когда в компании случились какие-то изменения, выбранные за точку отсчета. Например, произошел ребрендинг, появились новые рынки сбыта и т. п.

Цепной метод применяют, когда в компании не происходило каких-либо значимых изменений на протяжении большого отрезка времени.

Считаем темп роста по формуле CAGR

Формула CAGR (Compound Annual Growth Rate) используется для расчета среднегодового темпа роста. Эта формула позволяет определить, какая была бы годовая ставка роста на протяжении указанного периода времени, если бы рост был равномерным и составил одинаковый процент в каждый год.

Формула CAGR выглядит следующим образом:

CAGR = (FV/PV)^(1/n) – 1,

где:

FV — конечное значение прибыли,

PV — начальное значение прибыли,

n — количество лет.

Допустим, в 2020 году прибыль компании составляла 1 млн рублей, а в 2023 году она увеличилась до 1,5 млн рублей. Найдем среднегодовой темп роста за этот период:

CAGR = (1 500 000 / 1 000 000)^(1 / 3) – 1 = 14,47%

Таким образом, средняя годовая ставка роста прибыли за последние 3 года составила 14,47%.

Расчет CAGR позволяет оценить темп роста компании и сравнить его со средними темпами роста отрасли или рынка. Эта формула также используется для прогнозирования будущих доходов и оценки рентабельности инвестиций.

Поскольку возведение в степень может вызвать трудности, лучше использовать онлайн-калькулятор, который можно найти в интернете по соответствующему запросу.

Чем опасны быстрые и медленные темпы

Быстрые темпы роста прибыли обеспечивают успех организации и позволяют ей приобретать новые активы, расширять операционную деятельность и увеличивать прибыль в долгосрочной перспективе. Такой компании легче привлекать инвестиции.

Обратная сторона медали — быстрые темпы роста могут привести к переоценке активов компании и к нереалистичным ожиданиям со стороны инвесторов.

Еще это может стать причиной переинвестирования прибыли в нерентабельные или неперспективные проекты, которые приведут к большими финансовым потерям в будущем.

Снижение темпов роста прибыли и иных показателей, падение производства грозит тем, что со временем компания начнет работать в «минус», пытаясь поддерживать минимальный уровень постоянных затрат, в то время как ее производственные объемы снижаются.

Если суммировать положительные результаты быстрых темпов роста прибыли, это означает:

- увеличение доходов и прибыли компании;

- расширение рынка и укрепление позиций на нем;

- привлечение внимания инвесторов и повышение оценки компании на фондовом рынке;

- возможность инвестирования в новые проекты и технологии, что позволяет снизить риски и увеличить конкурентоспособность.

Минусы быстрых темпов роста прибыли:

- риск банкротства из-за неспособности справиться с ростом долговых обязательств;

- ухудшение качества продукции и услуг из-за снижения контроля над производственными процессами;

- снижение лояльности клиентов из-за недостаточного качества обслуживания;

- риск диверсификации компании и потери фокусировки на основном продукте или услуге;

- негативный имидж из-за неэтичного поведения (например, нарушения прав работников или негативного влияния на экологию).

Как подчеркивает Сергей Гебель, для любой компании оптимальным является темп, способный обеспечить устойчивый рост на протяжении длительного времени:

«Стремление обеспечить чрезмерно высокий темп прибыли может стать причиной несбалансированности стратегических задач с политикой финансирования.

Следует отметить, что высокие темпы роста в прошлом не гарантируют, что они будут постоянно сохраняться в будущем.

В свою очередь, слишком низкий темп роста может говорить о неэффективности компании и нерациональном использовании имеющегося капитала».

Каким должен быть идеальный темп

Чтобы стремление компании увеличивать прибыль максимально быстро не приводило к нежелательным последствиям, важно определить идеальный темп роста. То есть, прибыль должна расти на такую скорость, чтобы компания могла оптимально развиваться, сохранять конкурентную позицию в отрасли и удерживать инвесторов.

Золотым правилом экономики является темп роста прибыли, который превосходит изменения уровня продаж и темп изменения итогового баланса. Это правило выражается в соотношении:

Тбп > Топ > Та > 100%,

где:

Тбп — темп изменения балансовой прибыли (до налогообложения, которая была получена от всех видов своей хозяйственной деятельности);

Топ — темп изменения уровня продаж;

Та — темп изменения итога (валюты) баланса, то есть суммы всех активов или всех пассивов, которые отражены в балансе.

Если показатели имеют значения, которые соответствуют соотношению Тбп > Топ > Та > 100%, это значит, что компания находится в идеальном состоянии, так как ее прибыль растет быстрее, чем уровень продаж и итог баланса. Это является показателем успешности бизнеса.

В период расширения или модернизации предприятия соотношение может нарушиться, но это не говорит о том, что в перспективе предприятие столкнется проблемами в экономике.

Увеличить объем продаж можно с помощью надежного партнера.

Не знаете, как увеличить продажи? Станьте партнером Халвы и получите лояльных клиентов, целевой трафик и дополнительный товарооборот. Оставьте заявку на сайте Совкомбанка и продавайте еще больше.

Рассчитываем пошагово устойчивый рост прибыли

Важный инструмент для определения потенциала развития компании в будущем — расчет устойчивого роста прибыли. Он показывает, на какой максимум прибыли компания может рассчитывать через некоторое время, учитывая ее текущее финансовое состояние и рыночные факторы.

Например, если показатели роста прибыли низкие, это может говорить о недостаточных объемах продаж, о неэффективности процессов производства. Зная о выявленной проблеме, компания сможет сосредоточиться на улучшении проблемных показателей.

Для расчета устойчивого темпа роста прибыли компании используют формулу:

g = roe x dpr,

где:

roe (return on equity) — рентабельность собственного капитала;

dpr (dividend payout ratio) — норма выплаты дивидендов.

1. Чтобы рассчитать рентабельность собственного капитала компании (roe), применяют формулу:

roe = (чистая прибыль / средний объем собственного капитала) x 100%

где:

чистая прибыль — значение за год после уплаты налогов и выплаты дивидендов;

средний объем собственного капитала — сумма собственного капитала на начало и конец года, разделенная на 2.

Например:

Годовая прибыль составляет 100 млн рублей.

Размер собственного капитала в начале года — 500 млн рублей, в конце года — 600 млн рублей.

Находим среднее значение = (500 + 600) / 2 = 550 млн рублей.

И вычисляем roe = (100 / 550) x 100% = 18,18%

2. Норма выплаты дивидендов dpr может быть рассчитана следующей формулой:

dpr = (дивиденды за год / чистая прибыль) x 100%

где:

дивиденды за год — сумма дивидендов, выплаченных за год;

чистая годовая прибыль — прибыль за вычетом налогов и уплаченных дивидендов.

Например:

Дивиденды за год — 25 млн рублей.

Годовая прибыль компании — 100 млн рублей.

dpr = (25 / 100) x 100% = 25%

3. Подставив найденные roe и dpr в формулу, произведем расчет устойчивого темпа роста g:

g = 18,18% x 25% = 4,55%

Такое значение поможет предприятию сохранять свою финансовую устойчивость и выплату дивидендов.

Итоги

Знание темпа роста прибыли помогает понять, насколько успешна деятельность компании и ее стратегия развития. Это позволяет принимать более осознанные решения по управлению бизнесом и предсказывать будущие результаты.

Опираясь на данные по устойчивому росту прибыли, компания может планировать свои финансовые ресурсы и инвестировать в новые проекты: исследования и разработки, маркетинг и расширение бизнеса.

Лучше, когда развитие происходит плавно. Следует придерживаться правил, которые уберегут предприятие от рисков, связанных с чрезмерно быстрым разрастанием.

Всем привет. Поговорим о прибыльности. Да, опять, ведь прибыль – это основное, ради чего создается любой бизнес. Поэтому мультипликаторов, которые помогают оценивать доходность, так много.

Разберем, что такое темп роста прибыли. Конечно, это несложный многоступенчатый мультипликатор, но в его оценке тоже есть некоторые особенности. Расскажем о нем, чтобы просто не забывать, что он есть и тоже важен при оценке инвестиционной привлекательности акций.

КВАЛ это бесплатные тренажеры НОК, ФСФР, CFA, FRM

Earning Growth Rate (Ratio) – это величина (в процентах), на которую увеличивается доход фирмы. То есть, этот показатель позволяет оценить, как изменился доход за какой-то определенный период по отношению к прошлому.

Это то, что в первую очередь оценивают инвесторы во всем мире, потому что все хотят покупать акции компаний, которые постоянно увеличивают свои доходы, соответственно, выплаты дивидендов.

Как найти темп роста прибыли

Формула, по которой можно найти темп роста прибыли одна из самых простых. Нужно разделить выручку за отчетный период на выбранный для сравнения промежуток времени.

Обычно считается мультипликатор за год, иногда за квартал. Какое же значение использовать, ведь есть Валовая, Операционная, Чистая. В принципе, любое значение. Если необходимо оценить эффективность инвестиционной деятельности, то можно взять из Income Statement доход от такой деятельности, если финансовой, то от нее.

Можно рассчитывать Earning Growth по каждому направлению, если компания достаточно крупная. Например, фирма платит много налогов, процентов по кредитам, то есть имеет большую затратную часть, то анализировать Валовую выручку нет смысла. Надо брать показатель Net Income.

Наоборот, если важно проанализировать выручку от продаж, а не конечную доходность, то берем Total Revenue из Income Statement.

Использовать формулу темпа роста можно не только относительно прибыльности. Также часто анализируют продажи. Просто надо подставить объем продаж, если надо понять объем. Или выручку от них, если оцениваем денежный эквивалент.

Анализ темпа роста

Что поможет оценить нам этот показатель, если цифры уже дают понимание разницы? Его используют для наблюдения за динамикой, а в процентах это делать проще. Такие коэффициенты заносят в таблицы и анализируют за несколько периодов. Разные значения дохода и сферы тоже выглядят более показательно в таком соотношении.

Простой пример:

Компания SUN отчиталась, что за 2020 год получила чистую прибыль 1 200 000 рублей. За 2019 год это значение было 960 000. Найдем темп роста Net Income:

ТРЧП = 1 200 000/960 000 * 100% = 125%

Значит, за этот год компания увеличила свои доходы на 125 – 100 = 25%.

За 2021 год результаты деятельности выразились в 1 100 000 рублей.

ТРЧП = 1 100 000/1 200 000 * 100% = 91,6%

То есть, рост составил 91,6 – 100 = -8,4%

Если бы мы сравнивали цифры, то прибыль компании выше, чем за 2019 год. Но видно, что доходность стала снижаться.

Легко сделать выводы:

- Если рост больше 100%, то компания развивается, и ее доходность увеличивается.

- Если меньше, то доходы падают.

Это касается только выбранного периода. Из примера мы видим, что компания не работает в минус, прибыль есть, просто темпы ее наращивания сокращаются. Да, это все очевидно, но это важный коэффициент, который легко подстроить и использовать для любых показателей. Он показывает рост или падение.

Имея эти данные, становится понятней, куда обратить внимание при последующем анализе. Например, если Общие продажи растут в динамике, а чистая прибыль падает, то стоит более тщательно изучить операционные расходы и платежи по кредитам.

Напомним снова, что никогда анализ финансового состояния компании не делается на основе одного показателя. Поэтому изучаем термины и статьи и используем их для полноценного анализа фирмы.

Тест

Темп роста показывает:

Отношение прибыли за определенный период к прошлому.

Отношение продаж к стоимости акции

Сумма прибылей за несколько периодов.

Показать результаты

Переголосовать

Проголосовать

Укажите верное утверждение:

Если темп роста прибыли меньше 100% – это значит, что компания сработала в убыток.

Использовать формулу можно только для Чистой прибыли.

Темп роста можно рассчитывать для любой выручки за любой период.

Показать результаты

Переголосовать

Проголосовать

Прибыль – основный индикатор эффективности предприятия. Каждый субъект коммерческой деятельности работает с целью получения прибыли. Именно поэтому анализ показателя и его планирование – один из главных элементов аналитических процедур, позволяющий принимать правильные и корректные управленческие решения. Рассмотрим, как рассчитать темпы роста и для чего этот показатель необходим.

Что такое темпы роста

Темп роста показывает, как изменяется прибыль в рамках конкретного анализируемого периода. Поскольку показатель относительный, то измеряется он в процентах.

Расчет выглядит так:

Прибыль за отчетный период / Прибыль за базисный период * 100 %

Что будет базисным периодом, а что отчетным, зависит от самого анализа и того периода, который подлежит анализу. Например, это может быть период в два года или месяца и т. д.

Пример:

Прибыль по итогу 2019 года составляет 1 млн 500 тыс. руб., а по итогу 2020 года – 1 млн 750 тыс. руб. Необходимо найти темпы роста.

1 750 000 / 1 500 000 * 100 % = 166,67 %.

Некоторые компании предпочитают проводить анализ не в процентах, а в коэффициентах. Тогда в расчете просто не используется фактор «100 %».

Формула выглядит так:

Прибыль за отчетный период / Прибыль за базисный период

В данном примере тогда темп роста составит 1,667. Это коэффициент, поэтому он не будет ни в чем измеряться.

В экономике и финансах, конечно, принято проводить расчеты в процентных показателях. Поэтому желательно сразу умножать все-таки на 100 %.

Но вопрос заключается в другом: что дает нам полученный результат? И этот вопрос достаточно корректен, поскольку сам темп роста прибыли для анализа не так важен, как темп прироста.

Он показывает, насколько показатель прибыли увеличился в отчетном периоде, по сравнению с предыдущим, базовым периодом. В нашем примере это будет уже не 166,67 %, а 66,67 %.

Формула достаточно простая: от темпов роста в процентах нужно отнять 100 % или от темпов роста в коэффициенте отнять один и потом полученный результат умножить на 100 %.

Итог:

- темп роста прибыли необходим для оценки динамического изменения эффективности работы предприятия. Таким образом аналитик может сразу увидеть, в каком году показатель имел тенденцию к увеличению или резкому снижению. И уже на основе выявленного факта проводится анализ факторов, влияющих на данную ситуацию.

- темп прироста прибыли необходим для оценки реального прироста эффективности компании, то есть он позволяет оценить реальную прибавку в показатели прибыли. Данный вид расчета необходим для построения аудиторских заключений, отчетов для акционеров, собственников бизнеса, руководителей отделов и т. д. Он позволяет более точно оценить эффективность компании.

Цепной и базисный метод

Важным аспектом в анализе темпов роста и прироста является метод, посредством которого такой анализ будет проводиться. Возможно два варианта:

- цепной метод – каждый отчетный период сравнивается с предыдущим периодом, вне зависимости от того, какой временной ряд анализируется;

- базисный метод – при анализе за основу берется только один период, с которым сравниваются все другие анализируемые периоды.

Как правило, все расчеты проводятся в табличной форме. Лучший вариант – это использование специального программного продукта, например, Excel.

Пример цепного метода расчета.

| Показатель | 2018 | 2019 | 2020 | Темпы роста прибыли, % | ||

| Х | 2019 по отношению к 2018 | 2020 по отношению к 2019 | ||||

| Прибыль в тыс. руб. | 2000 | 2050 | 2150 | Х | 102,5 | 104,88 |

Таким образом, в 2019 году мы видим незначительный рост прибыли по отношению к 2018 году, аналогичный рост наблюдается и в 2020 годом. В 2018 году рассчитать данный показатель невозможно, поскольку изначально нет периода, с которым его можно сравнить. Поэтому принято в такой колонке ставить прочерк или знак «Х».

Пример базисного метода расчета.

| Показатель | 2018 | 2019 | 2020 | Темпы роста прибыли, % | ||

| Х | 2019 по отношению к 2018 | 2020 по отношению к 2018 | ||||

| Прибыль в тыс. руб. | 2000 | 2050 | 2150 | Х | 102,5 | 107,5 |

При таком формате расчета за базовый период взят 2018 год. В 2019 году ничего не меняется, темп роста составляет 102,5 %, а вот в 2020 году видна кардинальная разница. Показатель уже составляет 107,5 %.

Какой метод использовать, каждое предприятие решает самостоятельно. Как правило, цепной метод применяется на предприятиях с финансовой устойчивостью и с перманентной деятельностью, в рамках которой не проводилась модернизация, стратегическая корректировка и не внедрялись новые технологии.

Базисный метод эффективно применять в том случае, если какой-то год принимается как точка отсчета, то есть в рамках указанного периода были:

- предприняты попытки по стабилизации финансового состояния, например, компания вошла в стадию финансового оздоровления, внешнего управления;

- изменилась стратегия развития бренда, поменялось тактическое поведение;

- расширились рынки сбыта, виды изготовляемой продукции.

Какие проблемы могут возникнуть при расчете

На первый взгляд, расчет темпов роста и темпов прироста прибыли достаточно простой, и никаких проблем на практике возникнуть не должно. С одной стороны, это да. Но только в том случае, если аналитик уже имеет некий опыт и может осознанно понимать результат.

Например, компания не всегда получает стабильный доход. Она может по факту отчетного периода получить меньший объем прибыли, нежели это было ранее. И тогда не понятно, как рассчитывать темпы роста прибыли или прироста. Давайте рассмотрим такой пример.

Компания «А» на протяжении 2018 года смогла получить прибыль в размере 280 тыс. рублей. В 2019 году прибыль составила 295 тыс. рублей. По итогу 2020 года аналогичный показатель составил уже 276 тыс. рублей. Фирма использует цепной метод анализа.

- показатель в 2019 г. = 295 000 / 280 000 = 1,0536 * 100 % = 105,36 %;

- показатель в 2020 году = 276 000 / 295 000 = 0,9356 * 100 % = 93,56 %.

Многие ошибочно полагают, что темп роста всегда должен быть больше 100 %. Но это не совсем корректное утверждение. Правильнее следующее:

- если рост больше 100 %, то в динамике наблюдается увеличение прибыли по итогу к базисному периоду;

- если рост меньше 100 %, то наблюдается снижение показателя прибыли по итогу к базисному периоду.

В данном случае показатель составляет 93,56 %, значит, наблюдается снижение прибыли.

Зачем рассчитывать данные показатели, если и так видно снижение в абсолютном значении? Суть в том, что динамический анализ с темпами роста и прироста нужен для визуализации информации. В анализируемом отчете может вообще не быть показателя чистой прибыли в абсолютном значении, просто будет показана динамика. Может быть и другой формат представления информации (часто используемый): темпы роста рассчитываются исключительно для построения гистограммы и вывода ее на экран презентации для аудитории.

По поводу представленного примера, то темп роста составляет 93,56 %. Следовательно, темп прироста по представленной формуле равен 93,56 % -100 % = -6,44 %. Это значит, что прибыль в 2020 году уменьшилась, по сравнению с 2019 годом на 6,44 %. И далее уже проводится факторный анализ, позволяющий выявить факторы, которые повлекли такую ситуацию.

На что еще обратить внимание

С показателями темпа роста и прироста прибыли все просто, формулы несложные. Их можно рассчитать в одно действие, просто выбрав соответствующий метод расчета. Для аналитика или другого специалиста, который строит анализ, главная задача в другом: выбрать корректные показатель прибыли. Ведь прибыль может быть тоже разной. Например:

- прибыль до налогообложения;

- чистая прибыль;

- маржинальная прибыль;

- прибыль от основной, финансовой или инвестиционной деятельности;

- прибыль экономическая или бухгалтерская.

Так вот к какому из указанных видов прибыли можно применять темпы роста и прироста? Абсолютно к любому из указанных типов, ограничений нет. Все зависит от потребностей анализа и результата, который нужно получить.

Пример: Компания является плательщиком большого число налогов и сборов, работает в направлении экспортно-импортных операций, платит НДС, к тому же в течении года был сменен режим налогообложения с единой системы на общую систему налогообложения. В данном случае анализировать показатель прибыли до налогообложения абсолютно бессмысленно. Компания должна уплатить все налоги и сборы, акцизы и госпошлину, получить показатель чистой прибыли, а потом уже проводить анализ.

Для крупных предприятий, ведущих одновременно и основную деятельность, и инвестиционную, необходимо рассчитывать прибыль по каждому направлению работы. Только так можно определить реально выгодные направления деятельности.

Сейчас множество компаний выпускают большой ассортимент продукции. Важно проводить такой анализ по каждому виду готовой продукции. Это позволяет выявлять рентабельные и менее рентабельные виды товаров и услуг. Таким образом можно оптимизировать производство, снизить издержки, повысить доходы. Почему-то сейчас мало внимания уделяется именно вопросу оптимизации и анализу, прогнозирования и организации. А это очень важно.

Также стоит понимать, что включать в анализ только показатель прибыли – не рационально. Как правило, на крупных компаниях проводится анализ отчета о финансовых результатах, сравниваемого за несколько отчетных периодов. Это позволяет в динамике наблюдать не только за прибылью, но и доходами, расходами и т. п. При этом важно проводить как вертикальный, так и горизонтальный анализ.

Можно просто сделать заготовки, в которых потом будут меняться только года и данные. А алгоритм расчета и формулы уже будут вбиты, и они автоматом будут видоизменяться.

Показатель темпов роста и прироста необходимо использовать только как один из методов динамического анализа. Зачастую небольшие расчеты подобного рода позволяют понятно представлять некую информацию, используя графики, таблицы и гистограммы. Также формулы используются в комплексном анализе.

Проблема! Расчет темпов роста прибыли обычно не вызывает проблем, в то время как с темпами прироста зачастую возникают трудности – бывает непонятно, как трактовать полученное значение и по какой формуле его вычислять.

Решение! Рассказываем о различиях роста и прироста прибыли, даем формулы для вычислений, а также пошаговый алгоритм устойчивого темпа роста прибыли компании. Берите и пользуйтесь!

В статье рассказывается:

- Зачем знать темпы роста прибыли компании

- Насколько важен для компании расчет темпа роста прибыли

- Показатели для расчета темпа роста прибыли

- Темп роста прибыли и прироста: основные различия

- Пример расчета цепного и среднего темпов роста/прироста прибыли

- Как рассчитать темп роста прибыли с помощью формулы CAGR

- Пошаговый расчет устойчивого темпа роста прибыли компании

- Чем могут быть опасны высокие и низкие темпы роста прибыли

- Идеальный темп роста прибыли компании: золотое правило экономики

Зачем знать темпы роста прибыли компании

Специалисты в сфере консультирования по финансовому менеджменту считают, что компания, рационально распределяющая денежные ресурсы, способна достичь экономии, 50 % в которой может занимать грамотное управление материально-производственными запасами, 40 % – управление запасами готовой продукции и дебиторской задолженностью, оставшиеся 10 % – управление собственным технологическим циклом.

В связи с этим при управлении финансами следует использовать 90 % имеющихся возможностей. Соответственно, одним из важнейших условий повышения эффективности управления оборотными активами является сокращение финансового цикла (срока оборота чистых оборотных средств). При этом дебиторская и кредиторская задолженности должны сохраняться в приемлемом соотношении, чтобы управление финансами компании было эффективным. Основываясь на данных отчета об изменениях капитала, вы можете рассчитывать коэффициент стабильности экономического развития своего бизнеса, чтобы оценивать финансовое состояние компании.

Коэффициент стабильности экономического развития – показатель, на основе которого судят о потенциале развития коммерческого предприятия за счет внутренних резервов. Он демонстрирует средние темпы увеличения (снижения) собственного капитала за счет текущей деятельности без привлечения источников финансирования извне. С объемами выручки от реализации, а соответственно, и с оборачиваемостью капитала связана относительная величина коммерческих и управленческих расходов: чем выше темпы оборачиваемости, тем меньше этих расходов приходится на каждый оборот.

Надо сказать, что выявление допустимых и экономически обоснованных темпов развития компании – одна из самых приоритетных задач для финансового менеджмента, а коэффициент стабильности экономического развития является одним из инструментов, применяемых при принятии решения по ведению дальнейшей деятельности компании.

По результатам анализа формируют предложения по улучшению значения коэффициента стабильности экономического развития бизнеса. Это делают для того, чтобы финансово-хозяйственная деятельность коммерческого предприятия стала эффективнее.

Насколько важен для компании расчет темпа роста прибыли

Основу деятельности коммерческого предприятия составляет извлечение прибыли. И главное здесь – темп роста прибыли (показатель называется revenue growth rate).

На основе данного показателя судят об успешности развития бизнеса. При этом основная задача любой компании – не повысить продажи, а больше заработать.

Есть анекдот на эту тему. В одном городе появился небольшой магазин. Уже в первый день его работы там было много людей. На второй день скопились очереди. В третий день половина горожан уже очень хотели туда попасть. Владельцам соседних магазинов стало интересно, что там продается и что так привлекает покупателей. Конкуренты подошли к магазину и увидели надпись: «Продаем рубль по цене 99 копеек». Их это удивило. Они спросили у владельца: «Неужели ваш бизнес настолько прибыльный?» На что услышали: «Прибыль мы пока не подсчитывали, но обороты просто невероятные».

Доходом (выручкой от продаж) называют средства, которые предприятие получает от ведения бизнеса – как правило, реализации товаров и/или услуг.

С позиции бухучета доход является «верхней строкой» отчета о прибылях и убытках. «Нижняя строчка» – это чистая прибыль (оставшаяся от дохода сумма после вычета всех затрат).

Доход, как правило, рассматривается как приход, который компания получает в форме наличных или денежного эквивалента. Но доход от продаж может представлять собой и приход, который предприятие получает от продажи продукции или услуг за установленный временной отрезок.

Несмотря на то, то темп роста прибыли – показатель довольно простой, не стоит недооценивать его важность. Руководители организации обязаны контролировать значение этого ключевого показателя, поскольку именно на его основе можно оценивать, насколько успешно реализуются стратегические и операционные цели компании.

Более того, графики темпа роста прибыли всегда интересны инвесторам. Если предприятие показывает уверенные темпы роста прибыли, эксперты считают это положительной тенденцией, даже при довольно медленном приросте прибыли.

Эксперты (а также руководство предприятий и даже конкуренты) сравнивают рост прибыли в текущем периоде с предшествующим периодом (как правило, поквартально). Текущие графики продаж также, как правило, сравнивают на основе годового периода. Благодаря такому анализу можно оценивать повышение уровня продаж во времени и, соответственно, делать выводы об эффективности компании, особенно с оглядкой на конкурентов.

Сведения о выручке от реализации товаров и услуг отражают в главной бухгалтерской книге компании и время от времени – в разделе «Доходы» отчета о прибылях и убытках. В нем описывают типы дохода, например «Доход от услуг по ремонту», «Доход от клининговых мероприятий».

Темп роста прибыли – это объем денежных средств за текущий период (или другой отрезок времени) в сравнении с предыдущим кварталом (или другим временным отрезком).

Прибыль рассчитывают каждый месяц и отражают ее в ежемесячном управленческом учете. Расчет показателей темпов роста может производиться каждый квартал и сравниваться по кварталам или годам. Данные при этом берут из главной бухгалтерской книги – отчета о прибылях и убытках.

Российское законодательство обязывает предприятия предоставлять данные о доходах, в связи с чем расходы на сбор такой информации уже включены в стандартные затраты на ведение бизнеса. Рассчитывать темпы роста прибыли просто. От вас требуются минимальные усилия и небольшие финансовые затраты на сбор данных.

Компании, акции которых представлены на бирже, могут честно сравнивать свои темпы роста прибыли с динамикой дохода других организаций (особенно из своего экономического сектора или ниши). Все сведения доступны, и большая часть предприятий отчитывается о темпах роста.

Почти все коммерческие компании устанавливают целевые значения темпов роста как основную составляющую ежегодного формирования бюджета. Полезно учитывать темпы роста прибыли и у конкурентов, если есть такая возможность.

Показатели для расчета темпа роста прибыли

Выручка – это объем продаж предприятия. Как аналитический показатель она обладает следующими преимуществами:

-

Меньше, чем показатели прибыли, зависит от учетной системы (и ее особенностей). Следовательно, более объективна.

-

Больше, по сравнению с другими показателями, соотносится с целями анализа динамики (в том числе с расчетом темпов роста теми или иными методами), поскольку бывает (опять же, в отличие от прибыли) отрицательной.

-

Выручка – самый доступный измеритель результатов деятельности по отдельным бизнес-направлениям предприятия (или проектам). Она не требует, к примеру, выработки того или иного метода разнесения косвенных затрат, как в случае с расчетом чистой прибыли по проектам.

-

Выручка – основа для вычисления других показателей дохода. О них мы поговорим далее.

При этом стоит помнить, что на основе одной только выручки нельзя оценивать деятельность организации. Дело в том, что выручку можно получать с разными затратами капитала и разной степенью прибыльности. Именно поэтому ее нужно использовать вместе с другими аналитическими показателями.

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) – прибыль до вычета затрат по выплате процентов, налогов и начисленной амортизации. Это один из самых востребованных измерителей результатов работы предприятия, который применяют в том числе и при определении его стоимости.

Значительный плюс EBITDA в том, что это самый близкий показатель к сумме чистого финансового потока. Он характеризует размер свободных средств организации, предусмотренных для дальнейшего распределения между государством (уплата налогов) и владельцами капитала (своего и заемного).

EBITDA отражает все итоги финансово-хозяйственной работы организации вместе с внеоперационными прибылями и убытками, в том числе от финансовой и инвестиционной деятельности.

При расчете «снизу вверх» EBITDA равна чистой прибыли, увеличенной на размер процентов, амортизации и налогов. Если показатель рассчитывается «сверху вниз», то EBITDA определяют как сумму операционной прибыли, доходов от денежных вложений и амортизации.

EBIT (Earnings Before Interest and Tax) – прибыль до вычета расходов на уплату процентов и налогов. Имеет существенное преимущество по сравнению с показателем чистой прибыли, поскольку, не будучи уменьшенным на размер уплаченных процентов, позволяет оценить, насколько эффективно используется весь капитал, как собственный, так и заемный.

EBIT рассчитывается как EBITDA минус амортизация (или как прибыль до уплаты налогов вместе с процентами к уплате). Его часто рассматривают как аналог операционной прибыли. Но приведенная схема расчета показывает, что по факту EBIT отражает как операционные, так и прочие доходы и расходы.

OIBDA (Operating Income Before Depredation and Amortization) – операционная прибыль до вычета амортизации. Отличается от EBITDA тем, что включает в себя лишь операционную прибыль, тем самым показывая, насколько рентабельна основная деятельность компании. Рассчитывают как операционную прибыль вместе с амортизацией.

Достоинства OIBDA как аналитической единицы в том, что бухгалтерские корректировки могут навредить ей меньше, чем другим показателям. Кроме того, при формировании DCF-моделей в первую очередь прогнозируется прибыль от операционной деятельности предприятия.

Чистая прибыль – это средства, которые остаются у компании после внесения обязательных платежей в госбюджет. На основании размера чистой прибыли можно судить прежде всего о величине чистого дохода, созданного предприятием и предусмотренного, помимо всего прочего, для выплаты дивидендов. Темп роста чистой прибыли, формула расчета которой приведена далее в статье, очень зависит от нефинансовых статей расходов: амортизации, итогов переоценки активов и пассивов. Помимо этого, на чистую прибыль влияет принятая в компании система учета.

Эту особенность чистой прибыли характеризует уже почти крылатая сегодня фраза: «Прибыль – это мнение, поток наличности – факт». Неслучайно во многих компаниях сумма выплаты дивидендов устанавливается или в процентах к чистой прибыли, или в процентах к потоку финансовых средств (в последнем случае ставка, конечно, более низкая).

Темп роста прибыли и прироста: основные различия

Формулами показателей темпов роста и прироста пользуются в разных сферах общественной жизни, в целом комплексе наук и методов исследования. Чаще всего их используют в экономической деятельности и статистике, чтобы выявлять тенденции и итоги реализованных мероприятий. Мы же в качестве примера приводим ситуации, где необходимы эти формулы, их определение и порядок расчета.

-

Темп роста

Чтобы вычислить темпы роста прибыли, сначала определяют ряд чисел, между которыми нужно найти процентное соотношение. Контрольный показатель, как правило, сравнивают или с предшествующим, или с базовым, который стоит в начале цифрового ряда. Результат выражают в процентах.

Вот как выглядит формула темпа роста прибыли:

Темп роста = Текущий показатель/Базовый показатель × 100 %. Если итог получается больше 100 % – отмечается рост. Соответственно, меньше 100 – снижение.

В качестве примера можно использовать вариант увеличения и понижения прибыли небольшой компании. Бизнесмен, работавший на себя, каждый месяц получал чистую прибыль: 30 тысяч рублей в январе, 35 тысяч рублей в феврале. Темп роста прибыли составил:

35 000 / 30 000 × 100 = 116,66. В феврале относительно января размер прибыли равнялся 116 %.

-

Темп прироста

Формула темпа прироста позволяет увидеть, на сколько в процентах возросло или снизилось значение показателя в течение определенного срока. Здесь мы видим более конкретное число, позволяющее судить об эффективности работы в динамике. То есть при вычислении отношения заработной платы (или иной характеристики) по формуле темпа прироста мы можем увидеть, на сколько процентов изменилась сумма.

Рассчитывают показатель двумя способами:

-

Темп прироста = текущее значение / базовое значение × 100 % – 100 %:

-

Темп прироста = (текущее значение − базовое значение) / базовое значение × 100 %:

35 000/30 000 × 100 % − 100 % = 16,66 %;

(35 000 − 30 000)/30 000 × 100 % = 16,66 %.

Оба метода идентичны друг другу. Отрицательный математический результат свидетельствует о том, что показатель за рассматриваемый период снизился. В нашем примере зарплата сотрудника в феврале повысилась с января на 16,66 %.

Чтобы не путаться в терминологии, нужно сказать, что темп роста прибыли отражает повышение самого показателя – то есть во сколько раз он изменился за определенный период.

Темп прироста демонстрирует, на сколько вырос показатель за определенное время (для сравнения).

Пример расчета цепного и среднего темпов роста/прироста прибыли

В качестве примера рассмотрим, как рассчитывается базисный и цепной темпы роста:

| Период | Темпы прироста | |

| базисные | цепные | |

|

1 кв. |

– |

– |

|

2 кв. |

3,3 % (103,3 − 100) или ((310 − 300) / 300 × 100) |

3,3 % (103,3 − 100) или ((310 − 300) / 300 × 100) |

|

3 кв. |

−6,7 % (93,3 − 100) или ((280 − 300) / 300 × 100) |

−9,7 % (90,3 − 100) или ((280 − 310) / 310 × 100) |

|

4 кв. |

20 % (120 − 100) или (( 360 − 300) / 300 × 100) |

28,6 % (128,6 − 100) или ((360 − 280) / 280 × 100) |

В этом примере цепные темпы роста отражают насыщенность изменения уровней из квартала в квартал. Что касается базисных, они отражают ее в целом за весь период (показатель 1 квартала – база сравнения).

При сравнении показателей в данном примере можно сказать, что множество значений, рассчитанных к началу периода, меньше колеблются, по сравнению с цепными показателями, расчет которых привязан не к началу года, а к каждому предыдущему кварталу.

Помимо расчетов темпов роста, часто вычисляют и темпы прироста. Эти показатели также делят на базисные и цепные. Базисный прирост рассчитывают как отношение разницы показателей в текущем и базовом периоде к значению базового периода. Для расчета используют формулу:

∆ ТР = (Птек − Пбаз) / Пбаз × 100 %.

Для расчета цепного прироста разницу между текущим и предыдущим показателем делят на темп роста предшествующего периода:

∆ ТР = (Птек − Ппр. п) / Ппр. п × 100 %.

Проще всего рассчитывать показатель по формуле:

∆ ТР = ТР × 100 %.

Расчетные показатели темпа роста здесь снижаются на 100 %, то есть на исходное значение. Значение показателя динамики прироста может быть отрицательным, в отличие от значений темпа роста, поскольку темп роста (или понижения) отражает темп изменения показателя, а динамика прироста – их характер.

Кейс: VT-metall

Узнай как мы снизили стоимость привлечения заявки в 13 раз для металлообрабатывающей компании в Москве

Узнать как

Продолжим пример и вычислим прирост объемов в изучаемых периодах:

| Период | Темпы прироста | |

|

базисные |

цепные |

|

|

1 кв. |

– |

– |

|

2 кв. |

3,3 % (103,3 − 100) или ((310 − 300) / 300 × 100) |

3,3 % (103,3 − 100) или ((310 − 300) / 300 × 100) |

|

3 кв. |

−6,7 % (93,3 − 100) или ((280 − 300) / 300 × 100) |

−9,7 % (90,3 − 100) или ((280 − 310) / 310 × 100) |

|

4 кв. |

20 % (120 − 100) или (( 360 − 300) / 300 × 100) |

28,6 % (128,6 − 100) или ((360 − 280) / 280 × 100) |

При рассмотрении итогов расчетов эксперт может сделать определенные выводы:

-

Объемы нарастали во втором и четвертом кварталах. При этом во втором квартале они были самыми низкими. В третьем производственный объем сократился на 6,7 % по сравнению с показателями на начало года.

-

Цепные темпы прироста выявили более серьезные колебания: объемы в третьем квартале сократились по отношению к показателям второго на 9,7 %. Но производство продукции в четвертом квартале увеличилось почти на треть по сравнению с результатами третьего квартала. Такие видимые перемены в производственных объемах могут свидетельствовать о сезонности производимых товаров, перебоях в снабжении необходимым сырьем и других причинах, исследуемых аналитиком.

Средний темп роста представляет собой обобщающую характеристику уровня изменений. Вычисления средних темпов роста и прироста также делят на базисные и цепные. Чтобы рассчитать средний темп роста, показатели расчета по периодам суммируют и делят на количество периодов. По такой же схеме выявляют и средние темпы приростов.

Снова рассмотрим предыдущий пример: рассчитаем средние значения базисных темпов роста и прироста и аналогичных цепных показателей.

| Показатель | Значение в % | Расчет |

|

Средний темп роста (базисный) |

105,5 |

(103,3 + 93,3 + 120) / 3 |

|

Средний темп прироста (базисный) |

5,5 |

(3,3 − 6,7 + 20) / 3 |

|

Средний темп роста (цепной) |

107,4 |

(103,3 + 90,3 + 128,6) / 3 |

|

Средний темп прироста (цепной) |

7,4 |

(3,3 − 9,7 + 28,6) / 3 |

Полученные значения говорят о том, что в среднем с начала года производственные объемы повысились на 5,5 %, а в поквартальной привязке рост составил 7,4 %.

Как рассчитать темп роста прибыли с помощью формулы CAGR

Чаще всего темпы роста прибыли рассчитывают так:

-

рост к предшествующему периоду (будь то год, квартал и т. д.);

-

рост к аналогичному периоду прошедшего года (к примеру, второй квартал этого года ко второму кварталу предыдущего года и т. д.);

-

скользящий рост (отношение усредненного темпа роста в течение трех последних периодов к среднему темпу роста за три периода, сдвинутых на шаг назад; допустим, средний темп роста за 2016, 2017 и 2018 гг. к среднему темпу роста за 2016, 2017 и 2018 гг.).

Изучая средние темпы роста прибыли, обратите внимание на то, как рассчитываются среднегодовые темпы роста по формуле CAGR (Compound Annual Growth Rate).

Использование CAGR:

-

Вычисление и передача данных о среднем объеме поступлений инвестфондов.

-

Показ и сравнение показателей инвестиционных консультантов.

-

Сравнение исторических прибылей акций с облигациями или сберегательными счетами.

Для расчета CAGR вычисляют N-ный корень совокупного темпа роста, выраженного в процентах. N здесь – количество лет в изучаемом отрезке времени.

CAGR = ((Конечное значение/Начальное значение) (1/N)) – 1.

Этот способ вычисления хорош тем, что позволяет четче понять, какой наблюдается среднегодовой темп роста прибыли, чем при расчете данного показателя как среднеарифметического.

Темпы роста выручки предприятия занесены в таблицу:

| Показатели | Первый год | Второй год | Третий год | Четвертый год | Пятый год |

|

Выручка, млн руб. |

100 |

106 |

99 |

109 |

107 |

|

Темп роста выручки, % |

6 |

−8 |

10 |

−2 |

При расчете среднеарифметического темпа роста выручки мы получаем следующее значение:

6 + (−8) + 10 − 1− (−2) = 6 %.

Но здесь итоговая сумма выручки должна была составить:

100 × 1,06 × 1,06 × 1,06 × 1,06 = 126 млн руб.,

что явно не отражает реальное положение дел (107 млн руб.).

CAGR при вычислении по вышеуказанной формуле составит 1,7 %, что точнее характеризует среднегодовой темп роста прибыли в нашем примере:

100 × 1,017 × 1,017 × 1,017 × 1,017 = 107 млн руб.

Это важный факт, особенно если мы сравниваем темпы роста прибыли отдельных организаций, в том числе предприятия в составе единого холдинга.

У CAGR есть ограничения:

-

CAGR допускает, что темпы роста инвестиций могут быть устойчивыми. В реальной жизни присутствует волатильность: с течением времени инвестиционные результаты могут претерпевать существенные изменения. Принимая инвестиционное решение, непременно стоит учитывать волатильность, или инвестиционный риск.

-

CAGR – исторический показатель. На основе исторических результатов не всегда можно делать корректные выводы о предполагаемой прибыли в будущем.

-

CAGR адаптируется к изучаемому периоду, и им легко управлять. Инвестиционный фонд может сообщить вам о достижении впечатляющего CAGR 45 % за последние 4 года. Но начальное значение может быть самым низким, которое когда-либо было у фонда.

Вывод. CAGR – хороший показатель, позволяющий оценивать и анализировать прошедшие периоды. Если говорить о перспективах развития рассматриваемых бизнесов, здесь не всегда стоит ориентироваться на CAGR (как на показатель ретроспективного роста). Темпы роста прибыли в дальнейшем могут существенно отличаться от текущих.

Пошаговый расчет устойчивого темпа роста прибыли компании

Один из вариантов сохранить бизнес – обеспечить стабильные темпы роста. В базовых понятиях развитие компании часто ограничивается ее капиталом. Чем больше финансовых ресурсов у предприятия, тем шире его перспективы для развития.

При этом в случае очень стремительного развития может не хватить средств для поддержания роста бизнеса. При очень медленном росте компания, напротив, рискует перейти в стадию стагнации. Ей нужно понять, какие темпы роста для нее оптимальны, чтобы было легко их поддерживать вне зависимости от политической обстановки, ситуации на потребительском рынке, уровня конкуренции и экономики в стране.

Стабильные темпы развития дают предприятию возможность планировать объем будущего капитала на основе прибыли, к которой можно прийти при текущем капитале, и проценте этой прибыли, реинвестируемом в него. Поскольку эти данные позволяют оценивать текущую ситуацию и делать прогнозы, очень важно знать схему расчета устойчивого темпа роста.

Шаг 1: Расчет рентабельности собственного капитала (ROE)

-

Для начала надо вычислить размер капитала предприятия. Он будет равен акционерному (собственному) капиталу фирмы.

-

Затем – рассчитать объем чистой прибыли за изучаемый временной отрезок. Чистая прибыль – это разница между валовым доходом и затратами на поддержание работоспособности компании, в том числе уплатой налогов. Темп роста валовой прибыли, формула расчета которого представлена в статье, также нужно вычислить.

-

Далее следует рассчитать, насколько рентабелен собственный капитал. Для этого чистую прибыль необходимо разделить на сумму капитала. Допустим, если капитал равен $ 100, а чистая прибыль $ 30, рентабельность собственного капитала составляет 30 %. Этот показатель сам по себе ценен для инвесторов, поскольку позволяет определять, насколько эффективны инвестиции.

Шаг 2: Расчет нормы выплачиваемого дивиденда (DPR)

Нужно вычислить размер чистого дохода, реинвестируемого в капитал. Если в примере, приведенном ранее, $ 10 чистой прибыли реинвестированы в капитал, то норма выплачиваемого дивиденда равна 50 %, или 0,5.

Шаг 3: Расчет темпа устойчивого роста

Темп устойчивого роста рассчитывают по формуле: ROE × (1 − DPR). То есть для нашего примера расчет выглядит так: 20 % × 0,5 = 10 %. Устойчивый темп роста составляет 10 %. $ 10 были реинвестированы, что означает увеличение собственного капитала предприятия до $ 110.

Рекомендации:

-

Еще одно определение стабильного темпа роста – максимальный предел развития предприятия, на котором оно успешно может работать и не снижать планку без дополнительного финансирования.

-

Учитывайте, развитие предприятия предполагает дополнительные затраты, например увеличение зарплатного фонда для нового персонала, значительные издержки на реализацию более широкого ассортимента продукции, новое техоборудование на производство и т. д. Если организация все же привлекает дополнительные средства, используя заем или выпуская дополнительные акции, это сказывается на капитале и ее будущем росте.

Предупреждения. Стабильный темп роста предполагает наличие возможностей для развития. Если их нет или их не используют, это отразится на рентабельности собственного капитала и объеме реинвестированной прибыли. Развитие и прибыльность бизнеса – понятия взаимосвязанные. Стабильная динамика развития – полезный инструмент при планировании расширения предприятия, но в конечном итоге она зависит и от других факторов.

Чем могут быть опасны высокие и низкие темпы роста прибыли

Опасность медленных темпов роста

Опасность заключается не только в том, что капитализация предприятия может замедляться, а рыночная доля – сокращаться и т. д. Когда снижаются темпы роста и тем более падает производство, риск уйти в минус повышается. Одна из главных причин – вынужденное поддержание хотя бы минимального уровня постоянных затрат на фоне снижения производственных объемов.

Здесь уместно вспомнить о том, как в период кризиса в 2008–2009 гг. компания «Бейкер Тилли Русаудит» провела исследование. Результаты показали, что при снижении выручки в 2009 г. к 2008 г. в среднем по промышленной отрасли на 20 % удалось достичь снижения себестоимости лишь на 10 %. Основная причина такого разрыва заключалась в повышении издержек по процентам и большом объеме постоянных затрат.

Следующий пример показывает, как постоянные затраты влияют на убытки при снижении темпов развития.

Вот самая простая формула, характеризующая условие безубыточности производства:

где Р – стоимость единицы продукции;

V – минимальный объем производства в натуральном выражении, поддерживающий безубыточность;

А – переменные издержки на единицу товара;

С – постоянные издержки.

Немного преобразуя данную формулу, мы получим схему вычисления производственного объема, обеспечивающего безубыточность бизнеса:

или

Допустим, Р = $ 10, А = $ б, С = $ 10 000. Минимальный производственный объем будет равен:

В случае роста постоянных издержек (к примеру, с $ 10 000 до $15 000), чтобы обеспечить безубыточность, понадобится уже больший производственный объем:

И, напротив, при падении производственного объема ниже точки безубыточности (допустим, до 15 000 единиц), размер убытков компании будет равен:

Это вызвано тем, что, как уже было сказано, при сокращении производственных объемов снижаются совокупные переменные расходы пропорционально падению объемов, в то время как размер постоянных издержек не меняется (до определенных показателей).

Рассчитывать точку безубыточности крайне важно. Так считает и, например, президент PSA Group Карлос Товарес. По его словам, PSA Group смогла понизить точку безубыточности на 1 млн авто в 2013 году. Она составляла 2,6 млн автомобилей. В 2015 г., чтобы достичь безубыточности, потребовалось продать всего 1,6 млн авто. Таких результатов удалось добиться за счет того, что компания повысила операционную эффективность.

При этом стоит сказать и об одном преимуществе постоянных расходов. Если постоянные издержки превышают переменные, значит, компания может быстрее получать прибыль, чем выручку. Причина та же: когда возрастают производственные объемы, переменные издержки увеличиваются пропорционально выручке, в то время как постоянные остаются на прежнем уровне. В результате прибыль (как разность между выручкой и совокупными расходами) увеличивается быстрее выручки.

Принятие во внимание этого факта может сыграть важную роль при сравнительном анализе темпов увеличения доходов (по показателю прибыль/выручка) предприятий, являющихся частью холдинга. Более быстрый рост данного показателя у одних организаций по сравнению с другими может стать не следствием увеличения эффективности производственной деятельности или продаж, а результатом более крупных постоянных затрат.

Важно запомнить! В книгах по экономике такое явление называют «эффектом операционного рычага (левериджем)», отражающим изменение прибыли при повышении объема продаж. Когда меняется объем продаж, операционная прибыль всегда меняется быстрее. Операционный леверидж рассчитывают как отношение постоянных операционных издержек к общему объему операционных издержек. Чем выше в компании этот коэффициент, тем в большей степени он может увеличивать динамику прироста операционной прибыли по отношению к темпам прироста объема продаж.

Но надо помнить, что:

-

положительный операционный леверидж проявляется лишь после преодоления компанией точки безубыточности;

-

эффект операционного левериджа недолго остается стабильным (до скачка постоянных издержек);

-

случается и обратный эффект операционного левериджа: если объем продаж падает, прибыль будет снижаться еще быстрее.

Опасность высоких темпов роста

Быстрые темпы роста прибыли компании (в том числе рост благодаря расширению холдинга) потенциально опасны, если при этом падает финансовая стабильность предприятия.

Такое снижение на фоне ускоренной динамики развития бизнеса может происходить, когда:

-

выручка растет, а рентабельность производства и капитала снижается;

-

процент заемных средств в источниках финансирования выше установленного предела, который рассматривается как безопасный;

-

заемные средства используются неэффективно, когда сумма ставки по процентам превышает доходность капитала.

Скачайте полезный документ по теме:

Чек-лист: Как добиваться своих целей в переговорах с клиентами

Если падает рентабельность производства, то есть темпы роста выручки превышают рост прибыли, то прирост нераспределенной прибыли (из которой формируется часть собственного капитала) оказывается ниже темпов роста выручки. Следовательно, дефицит собственных денег для обеспечения заданного темпа развития будет компенсироваться ростом заемных источников финансирования (при соответствующем повышении процента заемных средств, то есть изменении денежного рычага).

Идеальный темп роста прибыли компании: золотое правило экономики

Эффективность деятельности предприятия всегда оценивают по критериям его результативности и прибыльности. Опираясь на темпы роста его ключевых показателей, таких как темпы роста прибыли от продаж, объемы реализации, активы, скорость оборачиваемости средств, судят о результативности бизнеса. В данном случае сравнивают два и более периода и анализируют их изменения в динамике.

Оптимальное соотношение – это то, при котором:

Тбп > Топ > Та > 100 %,

где Тбп – темп изменения балансовой прибыли;

Топ – темп изменения уровня продаж;

Та – темп изменения валюты (итога) баланса.

Данное соотношение называют золотым правилом экономики. При этом считается, что предприятие работает эффективно, если выполняет это правило, соблюдая ряд условий:

-

Темп изменения прибыли превышает 100 %, то есть виден ее прирост.

-

Темп роста прибыли превышает темп увеличения выручки.

-

Темп увеличения выручки превалирует над темпами прироста активов.

Если прибыль предприятия увеличивается быстрее объема продаж, то себестоимость снижается. А если объем продаж растет быстрее, чем меняются активы, значит, компания эффективно использует ресурсы и повышает свой экономический потенциал.

Иногда, например если предприятие расширяется или модернизируется и в него вкладывают средства, золотое правило может не выполняться. Но это не значит, что бизнес неэффективен в долгосрочной перспективе.

В государствах, где рыночная экономика развита, при финанализе применяют золотое правило бизнеса, соотносящее темпы роста активов, прибыли, выручки и собственного капитала:

Тпр > Треал > Тсоб. кап. > Такт,

где Тпр – темп роста прибыли;

Треал – темп роста реализации продукции;

Тсоб. кап. – темп роста собственного капитала;

Такт – темп роста активов.

Статья опубликована: 25.06.2019

Облако тегов

Понравилась статья? Поделитесь:

Расчет темпа роста начинается с определения ряда чисел, между которыми нужно найти процентное соотношение. Контрольное число обычно сравнивают с предыдущим показателем или с базой, стоящей в начале числового ряда. Оценка выражается в процентах.

Формула скорости роста выглядит следующим образом:

Скорость роста = скорость потока / базовая скорость * 100%. Если результат больше 100%, наблюдается рост. Следовательно, меньше 100 — это уменьшение.

Вы можете использовать вариант увеличения и уменьшения заработной платы в качестве образца. Сотрудник получил ежемесячную заработную плату: в январе — 30 000, в феврале — 35 000. Темп роста составил:

35 000 / 30 000 * 100 = 116,66. В феврале по сравнению с январем зарплата составила 116%.

Общая характеристика

Часто сравнивают 2 показателя, но каждый из них имеет свои характеристики и цель для анализа. Вы можете рассчитать темпы роста и прироста с помощью формул.

Понятие и предназначение

Расчет темпа роста (ТР) осуществляется путем поиска чисел, между которыми найдена процентная связь. Это означает, что контрольное число сравнивается с прошлым, базовым уровнем. Окончательная сумма должна быть выражена в процентах, что позволяет анализировать динамику показателей.

TP = Текущее значение/Базовое значение*100%.

При сумме больше 100% коэффициенты увеличиваются, а при числах меньше 100 – уменьшаются. Формула расчета темпа роста в процентах показывает, во сколько раз новое значение отличается от предыдущего базового или постоянного значения. Показатель ТП можно определить как увеличение, рост, снижение уровня.

Данные о темпах роста (GT) отражают то, насколько ценная бумага выросла или упала за определенное время. Отображается конкретный показатель, позволяющий судить о результатах деятельности в динамике по разным отраслям. При расчете коэффициента заработной платы или других параметров по формуле величины ТП определяют, на сколько процентов изменилась эта сумма.

Темп роста = (Текущее значение — базовое значение) / базовое значение * 100%.

Два варианта расчета идентичны. Отрицательный результат свидетельствует о снижении стоимости за анализируемый период. Всегда измеряется в процентах. ТП рассчитывается через коэффициент роста, ТП или через значения, которые являются исходными данными и участвуют в расчетах.

Чтобы определить средний или среднегодовой темп роста (CAGR), сложите числа всех периодов и разделите полученную сумму на количество периодов. Также рассчитывается средний темп роста.

Среднемесячные TR и TP используются для определения средней величины изменения показателей за год или другой период.

Средние значения:

- TP = корень в степени n Y 1/ Y 0.

- TP = средний темп роста — 100.

Можно определить экспортно-импортные общественные отношения объема производства, производства, населения или других показателей. Можно рассчитать среднегодовую средневзвешенную цену – соотношение между оборотом текущего периода и показателями года. Расчетным путем можно установить TR заболеваемости в стране. В большинстве случаев его можно применять к периоду времени – одному году.

Основные вычисления

В статистических и аналитических отчетах часто используются проценты. Они также характеризуют, насколько изменилось значение величины за определенный период времени.

Методы расчета:

- цепь;

- базовый.

В программе Excel на примере наглядно показан метод расчета с использованием ТР, базовой и цепной ТП.

Для расчета базового ФР необходимо рассчитать темпы роста всех показателей. TR и TP первого индикатора учитывать не следует. Показатель 1 принимается за базовое значение, поэтому базовые ТР и ТП необходимо рассчитывать исходя из этого положения. При расчете Показатель (П) 2 делится на Показатель 1 и умножается на 100, затем П3 делится на П1 и умножается на 100.

При расчете скорости роста цепи (СТГ) используются все показатели, кроме первого. Метод расчета отличается тем, что Показатель 2 делится на Р1, умножается на 100. Затем Р3 делится на Р2 и умножается на 100. Основой расчета является основной показатель. Р4 делится на Р3 и умножается на 100, при расчете ЦП из каждого показателя ЦГ вычитается 100.

При расчете базового и цепного показателей значения ТР и прироста будут одинаковыми, так как при выборе в качестве показателя первого из рядов они рассчитываются одинаково.

Абсолютное приращение рассчитывается как разница между двумя значениями. Цепочка и базовый ТР взаимосвязаны: произведение ОСАГО равно базовому ТР за весь период.

Между этими двумя значениями существует прямая связь. Разница составляет 100% и отражается в формуле TP.

Практические навыки

TR показывает, на сколько процентов одно число составляет другое. С помощью ТП можно рассчитать, на сколько процентов увеличилось или уменьшилось одно число по отношению к другому.

Использование формул

TR никогда не бывает отрицательным, но TP может быть отрицательным. ТП определяется на основании ТП, обратный порядок не допускается. Для расчета значения используется PP, так как он наглядно отражает динамику изменений.

Эти параметры имеют большое значение для анализа и планирования показателей в науке, статистике, экономике и других областях. Он широко используется для оптимизации доходов от продаж, заработной платы, выставления счетов и денежных средств.

Вы можете использовать пример для расчета скорости роста в процентах. Заводской рабочий ежемесячно получал жалованье в зависимости от выработки. В январе работник получил 40 000 руб., в феврале 45 000 руб. ТР находится по формуле: 45 000/40 000 * 100 = 112,5. Таким образом, в феврале доход относительно предыдущего месяца можно рассчитать на уровне 112%.

Формулы широко используются в повседневной жизни населения. В Интернете есть онлайн-калькулятор, позволяющий получить реальный результат или проверить собственные решения. Его использование позволяет исключить расчетные ошибки.

Разные методы расчета

Наглядное использование формул на примере позволит проанализировать назначение ТР и ТП. В таблице представлен валовой внутренний продукт России с 2010 по 2017 год. Необходимо найти ТР (в процентах) основным и цепным методами.

Таблица данных ВВП в национальной валюте за 2011-2018 гг

| Период | ВВП России ТР | (%) | |

| в миллиардах рублей | Цепной метод | Основной метод | |

| 2011 | 48000 | – | – |

| 2012 | 57 698 | 120,2 | 120,2 |

| 2013 | 66 817 | 115,8 | 139,2 |

| 2014 | 71 117 | 106,4 | 148,2 |

| 2015 | 78 945 | 111,0 | 164,5 |

| 2016 | 80 826 | 102,4 | 168,4 |

| 2017 | 83 871 | 103,8 | 174,7 |

| 2018 | 88 177 | 105.1 | 183,7 |

Формула цепного метода: TP = Yi / Yi -1 * 100.

На 2011 год значения не будет. С 2012 года: 57698/48000*100 = 120,2%. На 2013 год: 66817/57698*100 = 115,8%. Таким образом рассчитываются суммы за каждый период.

Базовый метод: TP = Yi/Ybasic*100. Это отношение с первым старшим коэффициентом. Например, за 2012 год рассчитаны суммы 57698/48000*100 = 120,2%, за 2013 год: 66817/48000*100 = 115,8%. Таким образом рассчитываются все остальные периоды.

Таким же образом рассчитывается процентное соотношение данных актива баланса, отчета о прибылях и убытках. Показатели, отражающие сумму чистой прибыли за 2 года, позволят выявить рост или снижение показателей.

| Данные | 2017 | 2018 | ТР % |

| Доход от продаж | 1500000 | 1600000 | 106,7 |

| Финансовые доходы | 400000 | 350000 | 87,5 |

В 2018 году TR составит 106,7% от выручки, а инвестиционный доход увеличится на 87,5%.

TR нужен, чтобы узнать, какой процент составляет одно значение от другого. Последнее число является предыдущим. Скорость роста позволяет узнать, насколько сильно изменился заданный параметр.

На основании одного из коэффициентов невозможно дать правильную оценку определяемому явлению (по международному, национальному рынку, компании, показателю эффективности компании). Необходимы комплексные измерения для изучения и расчета показателей в динамике. Для анализа финансовой деятельности можно брать разную информацию из отчетных форм.

Примеры решения задач

| Домашнее задание | Для ООО «Севермет» предусмотрены следующие показатели за 2015 и 2016 годы: |

2015 г. — 120 млн руб,

2016 г. — 110,4 млн руб

Известно, что в 2017 году сумма дохода увеличилась на 25 млн рублей по сравнению с 2016 годом.

На основании имеющихся данных рассчитайте скорость роста и прироста, при этом сделайте выводы.

Решение Определим темп роста в процентах за 2015 и 2016 годы, для чего нам понадобится формула темпа роста:

Где Tr – скорость роста,

P2015 — показатель за 2015 год,

P2016 — показатель за 2016 год.

Тр=110,4 млн руб./120 млн руб. * 100% = 92 %

Темп роста показывает процентное изменение стоимости в текущем периоде по сравнению с предыдущим. Для расчета формулы скорости роста нужно:

Или второй способ:

Рассчитаем показатели за 2017 год

Тр = (120 млн руб. + 25 млн руб.) / 120 млн руб. = 1,21 (или 121 %)

Тп = (145 млн руб./120 млн руб.) -1 = 0,208 (или 20,8%)

Производство. Мы видим, что темп роста при сравнении 2015 и 2016 годов составил 92%. Это означает, что прибыль компании в 2016 году уменьшилась на 92% по сравнению с 2015 годом. При расчете темпа роста получено отрицательное значение (-8%), что свидетельствует о том, что прибыль компании в 2016 году (по сравнению с 2015 годом) уменьшилась на 8%. В 2017 году прибыль составила 121% по сравнению с 2016 годом. При расчете темпа роста видим, что он составил 20,8%. Положительное значение указывает на увеличение прибыли на этот процент.

Ответ При сравнении 2015 и 2016 гг. Tr=92%, Tp=8%, при сравнении 2016 и 2017 гг. Tr=121%, Tp=20,8%.

| Домашнее задание | Рассчитайте прирост заработной платы в ООО «Севермет» за 2015 и 2016 годы. Приведены следующие показатели: |

Заработная плата 2015 г. — 31,5 тыс руб.,

заработная плата в 2016 г. — 33 тыс руб.,

Решение Темп роста показывает процентное изменение стоимости в текущем периоде по сравнению с предыдущим. Для расчета нужна формула:

Вывод: Таким образом, мы видим, что темп роста составил 4,8%, значит, заработная плата в 2016 году по сравнению с 2015 годом увеличилась на 4,8%.

Средний годовой темп роста и средний годовой темп прироста

Во-первых, отметим, что темпы роста в таблице (столбцы 7 и 8) представляют собой динамические ряды относительных величин, полученные из динамических интервальных рядов (столбец 2). Годовые темпы роста (столбец 7) варьируются от года к году (105%; 103,8%; 105,5%; 101,7%). Как рассчитать среднее значение годового прироста? Эта величина называется среднегодовым темпом роста.

Среднегодовой темп роста рассчитывается в следующей последовательности:

сначала по формуле среднего геометрического рассчитывается среднегодовой темп прироста (убыли) —

2 на основе среднегодового коэффициента среднегодовой темп прироста (

) умножая коэффициент на 100%:

Среднегодовой темп роста (

определяется путем вычитания 100% из скорости роста%.

Среднегодовой темп прироста (убыли) по формулам среднего геометрического можно рассчитать двумя способами:

на основе абсолютных показателей ряда динамики по формуле:

§ n — количество уровней;

§ n — 1 — количество лет периода;

исходя из годовых темпов роста по формуле

§ m — количество коэффициентов.

Результаты расчета по формулам одинаковы, так как в обеих формулах показатель степени — количество лет в периоде, в течение которого произошло изменение. А корневым выражением является коэффициент роста показателя за весь период времени (см табл. 11.5, столбец 6, для строки 1998 г.).

Среднегодовой темп роста составляет

CAGR определяется путем вычитания 100% из CAGR. В нашем примере среднегодовой темп роста равен

Таким образом, за период 1995 — 1998 гг объем производства продукции «А» увеличивался в среднем на 4,0% в год. Годовые темпы роста колебались от 1,7% в 1998 г до 5,5% в 1997 г. (для каждого года см таблицу 11.5, столбец 9).

Среднегодовые темпы роста (прироста) позволяют сравнивать динамику развития взаимосвязанных явлений за длительный период времени (например, среднегодовые темпы роста численности занятых по отраслям экономики, объема производства и др.), сравнить динамику явления в разных странах, исследовать динамику одного или явлений по периодам исторического развития страны.

Формулы роста и прироста: базисный, цепной и посредственный

Темп роста и прибыль можно найти различными способами, в зависимости от цели расчета. Существуют формулы получения базовых, цепных и посредственных темпов роста и роста.

База роста и темп роста показывают связь показателя, выбранного из ряда, с показателем, аккредитованным доверителем (расчетной базой). Обычно он стоит в начале очереди. Формулы для расчета следующие:

- Темп роста (B) = Выбранный показатель / Базовый показатель * 100%;

- Темп роста (В) = Выбранный показатель / Базовый показатель * 100%-100.

Рост и скорость роста цепочки демонстрируют изменение показателя в динамике по цепочке. То есть разница каждого последующего показателя во времени по отношению к предыдущему. Формулы выглядят следующим образом:

- Скорость роста (P) = Выбранный показатель / Предыдущий показатель * 100%;

- Скорость роста (C) = выбранный индикатор / предыдущий индикатор * 100% -100.

Существует взаимосвязь между цепными и базовыми темпами роста. Отношение между результатом деления текущего показателя на основание и результатом деления предыдущего показателя на основание равно скорости роста цепочки.

Средний рост и темп роста используются для определения средней величины изменения показателей за год или другой отчетный период. Для определения этого значения необходимо определить среднее геометрическое всех показателей на этапе или найти его, определив отношение конечного значения к начальному:

- Средняя скорость роста

- Средняя скорость роста = средняя скорость роста — 100.

Как рассчитать темп прироста

Он рассчитывается несколькими способами, самый простой способ – вычислить показатель на основе темпа роста путем вычитания 100. Разберем его на тех же примерах, что и выше.

Пример №1.2

Темп роста = 33 000/31 500 * 100 — 100 = 104,76-100 = 4,76%. Таким образом, средняя заработная плата увеличивается на 4,76% (+4,76%).

Пример № 2.2

Темп роста = 139 000/142 000 * 100 -100 = 97,89-100 = -2,11%. Значение оказалось отрицательным, т е темп снижения прибыли составил 2,11%, а проще говоря, прибыль отчетного года уменьшилась на 2,11% по сравнению с прибылью 2015 года.

Как еще можно посчитать темп прироста?

Если в задании вы рассчитали абсолютное отклонение, то можно использовать это значение и разделить его на значение базисного года, рассмотрим пример №1.1

Абсолютное отклонение = 33 000 — 31 500 = 1 500 руб.

Темп роста = 1500/31500*100%=4,76%. Мы видим, что после изменения метода расчета результат не изменился, поэтому выбирайте тот, который вам больше нравится.

Вернемся к теме статьи и подытожим, в чем разница между темпом роста и прибылью. Разница между показателями следующая:

- Метод расчета.

- Темп роста показывает, на сколько процентов составляется один показатель по отношению к другому, а темп роста говорит о том, насколько он вырос.

- На основе скорости роста рассчитывается скорость роста, а не наоборот.

- Скорость роста не может быть отрицательной, а скорость роста может быть положительной или отрицательной.

Если после прочтения материала вам непонятно, как рассчитать показатель или у вас остались вопросы по теме, задавайте их в комментариях, не стесняйтесь.

Подсчет процентов в табличном редакторе

Табличный редактор хорош тем, что большую часть расчетов он делает самостоятельно, а пользователю нужно только ввести начальные значения и указать принцип расчета. Расчет выполняется следующим образом: Часть/Все = Процент. Подробная инструкция выглядит так:

При работе с процентной информацией ячейка должна быть отформатирована соответствующим образом.

- Щелкните по нужной ячейке правой кнопкой мыши.

- В появившемся небольшом специальном контекстном меню выберите кнопку под названием «Формат ячеек».

Здесь нужно щелкнуть левой кнопкой мыши по пункту «Формат», а затем пунктом «ОК» сохранить внесенные изменения.

Давайте рассмотрим небольшой пример, чтобы понять, как работать с процентной информацией в редакторе электронных таблиц. Подробная инструкция выглядит так: