Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

- «Расчет и формирование операционной прибыли (формула)»

- «Как рассчитать валовую прибыль (формула расчета)?»

- «Балансовая прибыль – это…»

- «Как рассчитать чистую прибыль (формула расчета)?»

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

ВАЖНО! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Экономисты выделяют такое понятие, как маржинальный доход. Что оно значит и как правильно его рассчитать, узнайте в экспертном мнении от КонсультантПлюс. Изучте материал, получив пробный демо-доступ к системе К+ бесплатно.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом. Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч. расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров. Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность. Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Маржа и маржинальность помогают узнать, сколько денег приносит компании тот или иной товар, позволяют обнаружить убыточные направления и найти способы оптимизировать расходы. Давайте уточним, что такое маржа, а что — маржинальность, зачем и как контролировать эти показатели.

Что такое маржа

Маржа, или маржинальная прибыль — это разница между выручкой и переменными расходами. Рассчитывается маржинальная прибыль по формуле:

M — маржинальная прибыль;

S — выручка, то есть на какую сумму компания отгрузила продукцию или оказала услугу;

V — переменные расходы.

Переменные расходы — это затраты, размер которых зависит от объема выпущенной или проданной продукции. Для производственной сферы это может быть сырье и материалы, премии сотрудникам, связанные с объемом выполненных работ. Для розничной торговли — закупочная цена товара, эквайринг, премии за количество продаж.

Давайте посчитаем маржинальную прибыль на примере. Евгений каждый месяц продает одинаковое количество кружек, тарелок и сковородок. 100 кружек приносят ему 15 000 рублей, 100 тарелок — 25 000 рублей, а 100 сковородок — 95 000 рублей. На первый взгляд, кажется, что продавать сковородки выгоднее.

Но прежде чем это утверждать, посмотрим на переменные расходы:

Посчитаем маржинальную прибыль с каждой товарной единицы:

Кружки

150 – 70 = 80 рублей

Тарелки

250 – 100 = 150 рублей

Сковородки

950 – 850 = 100 рублей

Еще один важный показатель — совокупная маржинальная прибыль: она показывает, сколько прибыли приносит тот или иной товар (услуга) в целом. Чтобы посчитать совокупную маржу, добавим в формулу Q — объем реализации продукции в натуральном выражении или, проще говоря, количество проданных товаров (оказанных услуг):

Кружки

(150 – 70) × 100 = 8 000 рублей

Тарелки

(250 – 100) × 100 = 15 000 рублей

Сковородки

(950 – 850) × 100 = 10 000 рублей

Показатель совокупной (общей) маржинальной прибыли очень важен при расчетах, связанных с объемом выпуска продукции, издержками и прибылью. Чем выше маржинальная прибыль, тем выше вероятность получить максимально возможный чистый доход.

Маржинальная прибыль — абсолютный показатель. Факт, что Евгений получил 80 рублей прибыли с продажи одной кружки и 8000 рублей с продажи сотни таких кружек, еще ни о чем не говорит. Чтобы оценить эффективность бизнеса, значения маржи недостаточно — для этого рассчитывают маржинальность.

Что такое маржинальность

Маржинальность — это отношение маржинальной прибыли к выручке. Еще ее называют коэффициентом маржинальной прибыли или коэффициентом рентабельности. Именно маржинальность показывает, насколько выгодно или невыгодно продавать тот или иной товар (оказывать ту или иную услугу). Рассчитать этот показатель можно по следующей формуле:

Маржинальность = M / S × 100%

Расчет маржинальности товаров Евгения будет выглядеть так:

Кружки

8 000 / 15 000 × 100% = 53%

Тарелки

15 000 / 25 000 × 100% = 60%

Сковородки

10 000 / 95 000 × 100% = 11%

Это значит, что прибыль на 1 рубль от проданной кружки равна 53 копейкам, на 1 рубль от тарелки — 60 копейкам, а на 1 рубль от сковородки — 11 копейкам. Маржинальность показывает рентабельность продаж и помогает анализировать ассортимент продукции и выбирать наиболее эффективные позиции.

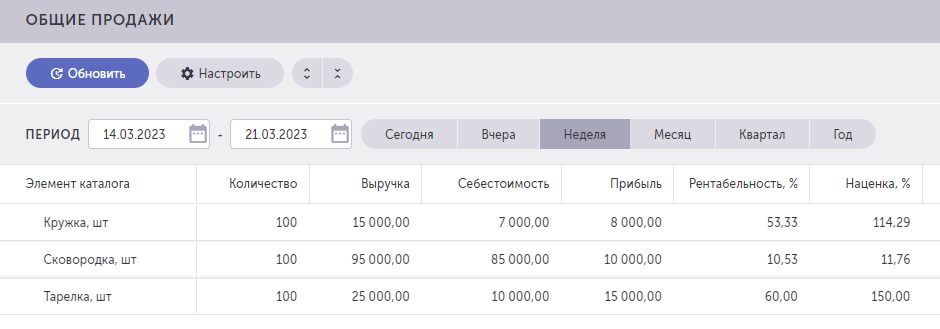

Так как Евгений ведет учет в Большой Птице 2.0, ему не нужно производить сложные расчеты — достаточно посмотреть отчет, который система создает автоматически.

В отчете «Общие продажи» в Большой Птице 2.0. видно прибыль, которую принес каждый товар, его себестоимость, а также коэффициент рентабельности — маржинальность.

Из расчетов видно, что Евгению выгоднее всего продавать тарелки: они приносят меньше выручки, чем сковородки, но издержки на их продажу намного меньше — значит, их маржинальность высока. Сковородки приносят больше всего выручки, но переменные расходы слишком большие — отсюда у этого товара низкая маржинальность.

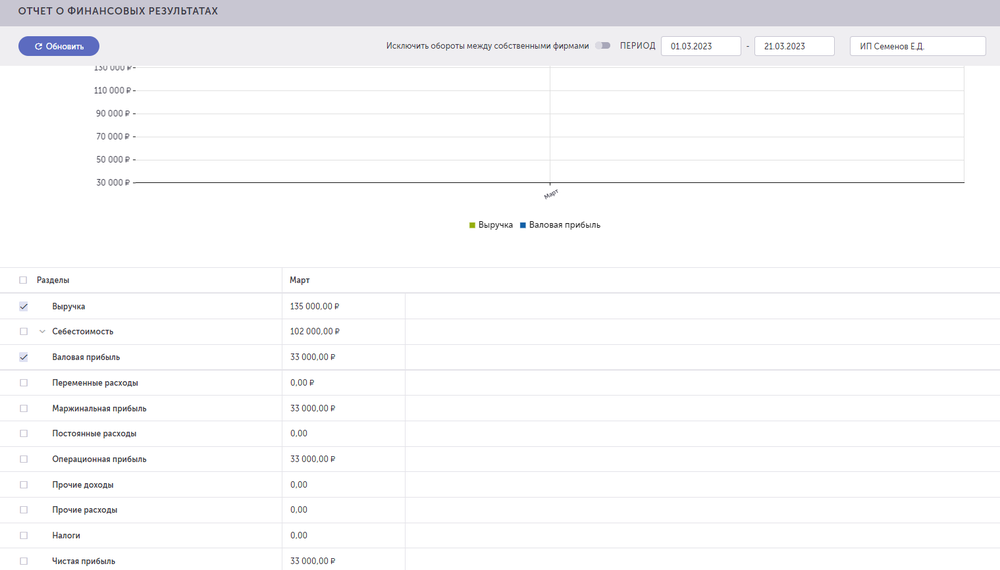

В «Отчете о финансовых результатах» в Большой Птице 2.0 Евгений может посмотреть, сколько всего выручки, сколько маржинальной и чистой прибыли он получил за определенный период.

«Отчет о финансовых результатах» также позволяет сравнивать показатели разных периодов и наблюдать за развитием бизнеса. Каждый предприниматель может настроить отчет так, как нужно именно ему в зависимости от того, какие расходы относятся к постоянным, а какие — к переменным.

Конечно, пример с Евгением упрощенный: в жизни сковородки могут продаваться намного лучше, чем кружки, а тарелки не продаваться вообще. В этом случае закупать много тарелок не имеет смысла, хотя у них и высокая маржинальность. Именно поэтому учитывать только маржинальность неправильно — это всего лишь один из показателей эффективности бизнеса.

Могут ли маржа и маржинальность быть отрицательными

Да, могут. Например, если бы однажды сковородки перестали продаваться и Евгений устроил бы на них акцию, чтобы хоть как-то их сбыть и освободить склад для новых товаров, то цена могла бы оказаться ниже переменных расходов.

Себестоимость сковородок — 850 рублей, а Евгений стал продавать их за 700 рублей. Тогда маржа была бы равна –150 рублям.

M = 700 – 850 = –150 рублей

Маржинальность в этом случае составила бы –17,6%.

Маржинальность = –150850 × 100 % = –17,6%

Отрицательные значения говорят об убыточности. Однако не стоит слишком волноваться по этому поводу. Иногда потери в одном направлении помогают получить выгоду в другом. За счет одной или нескольких убыточных позиций можно привлечь в магазин большое количество покупателей, увеличить средний чек, продать то, что долгое время пылилось на полках и в итоге оказаться в выигрыше.

Как контролировать маржу и маржинальность

Маржинальность продукции необходимо отслеживать постоянно: оптимально сравнивать значения раз в месяц. Годовые изменения помогут определить, насколько успешно развивается бизнес и развивается ли он вообще.

Если маржинальность повышается, значит, процессы грамотно налажены и работают эффективно. Примерно одинаковые показатели говорят о стабильности бизнеса. Если же коэффициент маржинальной прибыли опускается ниже среднего за период, вероятно, что-то пошло не так и на каком-то этапе бизнес начал терять деньги. Важно найти причину: возможно, сильно выросла цена закупки, подорожала доставка или была неверно выстроена система мотивации сотрудников.

Зная показатели маржи и маржинальности, можно установить наценку, которая покроет все расходы и позволит получить прибыль, и разработать справедливую систему мотивации сотрудников, которая не разорит компанию. На основе этих данных предпринимателю проще решить, какое направление в бизнесе продолжать развивать, а какое — лучше закрыть.

Что запомнить

- Маржа — это разница между выручкой и переменными расходами, а маржинальность — отношение маржи к выручке.

- Знание маржи и маржинальности помогают принимать грамотные управленческие решения: как изменить ассортимент, какую цену установить, какую премию выплатить сотрудникам.

- Маржу и маржинальность можно рассчитывать вручную, а можно использовать учетную систему для бизнеса, например, Большую Птицу 2.0, в которой эти показатели рассчитываются автоматически. Оцените возможности Большой Птицы 2.0 в демо-версии.

Содержание

- Себестоимость: расчет для производства, продаж и услуг

- Себестоимость на производстве

- Себестоимость в продажах

- Себестоимость в услугах

- Наценка

- Маржинальность

- «Марка»:

- Generation:

- «Амазонка»:

- Закрепим

Знаете ли вы разницу между маржинальностью и наценкой? Сможете назвать маржинальность своего бизнеса? Как с помощью наценки и маржинальности установить правильную цену на свой продукт?

С помощью этой статьи вы раз и навсегда усвоите разницу между маржинальностью и наценкой и узнаете, как они влияют на спрос и ценообразование.

Когда вы только начинаете свой бизнес, вы устанавливаете цену на товар или услугу. Начинающие предприниматели для простоты назначают цену на основе среднерыночного значения.

Но ориентироваться только на среднюю цену на рынке опасно. Возможно, у конкурентов есть скрытые преимущества или они готовы какое-то время продавать в убыток, чтобы набрать клиентскую базу и завоевать долю рынка. Из-за этого цена может не покрывать себестоимость, и даже при больших продажах бизнес будет терпеть убытки.

Прежде, чем мы перейдем к понятиям маржинальность и наценка, разберемся с себестоимостью. Только зная себестоимость своего продукта, вы можете назначить цену, добавив наценку, и рассчитать маржинальность.

Себестоимость: расчет для производства, продаж и услуг

Себестоимость — сумма всех расходов на производство и продажу товаров или оказание услуг. Если цена не покрывает себестоимость, бизнес работает в минус: теряет деньги на каждой продаже.

Себестоимость на производстве

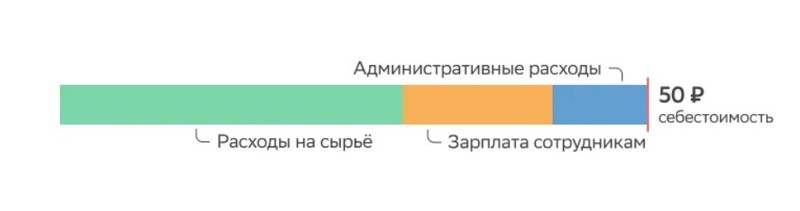

Пример. Компания «Марка» поставляет металлопрокат. В себестоимость закладывают все расходы на ресурсы: сырьё, электроэнергию, амортизацию оборудования. А также заработную плату сотрудников и административные расходы, например, аренду. Расходы по каждому виду продукции делят на количество произведённого товара, и так получают себестоимость за штуку.

Например, расходы на 100 000 рифлёных арматур составили 5 000 000 ₽. Себестоимость единицы = 5 000 000 ₽ / 100 000 = 50 ₽. Значит, компания не может продавать товар дешевле, чем 50 ₽ за штуку.

Себестоимость в продажах

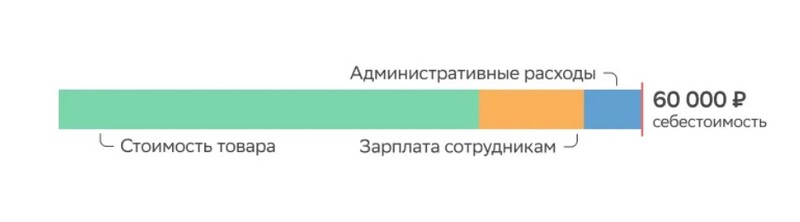

Компания Generation перепродаёт дизельные генераторы для частных домов. Продукцию закупают у производителя в Европе, а в России продают оптом строительным бригадам и в розницу — частным покупателям. В себестоимость включают стоимость товара у поставщика, комиссии продавцов и административные расходы.

Допустим, Generation закупает генератор за 50 000 ₽ и закладывает 10 000 ₽ на комиссию продавцу и прочие расходы. Тогда продавать товар дешевле, чем за 60 000 ₽ — значит работать в убыток.

Себестоимость в услугах

Салон красоты «Амазонка» оказывает косметические и косметологические услуги: макияж, маникюр, чистку лица, пилинг, эпиляцию, массаж. В себестоимость включают расходные материалы, оплату труда мастеров и администратора, коммунальные расходы и аренду. Для каждой услуги есть норма — сколько должно быть израсходовано материала и сколько времени мастер может на неё потратить.

Получается, себестоимость услуги = стоимость материалов + стоимость времени мастера + прочие расходы. Если себестоимость маникюра составит 1000 ₽, то салону невыгодно предлагать эту услугу дешевле, чем за 1000 ₽.

Цена на товар или услугу не должна быть ниже себестоимости, но, если приравнять одно к другому, то предпринимательская деятельность не будет иметь смысла: компания расплатится с поставщиками, сотрудниками и государством, но останется без прибыли. Так что, чтобы выставить цену, к себестоимости добавляют наценку.

Наценка

Наценка — это добавка к себестоимости, в зависимости от которой формируется итоговая цена. Она обеспечивает бизнесу доходность — именно за счёт наценки бизнес получает прибыль, а не просто работает в ноль.

В открытом доступе до 21 мая

Полезные материалы для руководителей от Егора Соколова

Каждый владелец бизнеса вынужден предпринимать радикальные действия, чтобы выжить при нестабильной мировой экономике. Мы знаем, как руководителям сейчас непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить количество продаж ваших менеджеров на 60%. Обратите особое внимание на 3 документ, его важно знать каждому!

Чек-лист. Акции для повышения продаж.

Руководство. Метрики продаж для малого бизнеса.

Как безболезненно поднять цену на 10%.

Как увеличить средний чек.

Посчитаем наценку для знакомых примеров:

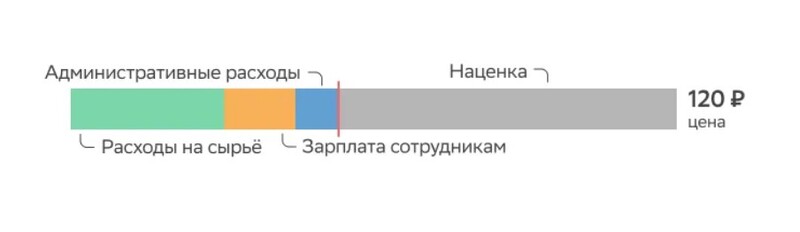

«Марка» продаёт одну арматуру за 120 ₽.

Наценка = Цена − Себестоимость = 120 ₽ − 50 ₽ = 70 ₽.

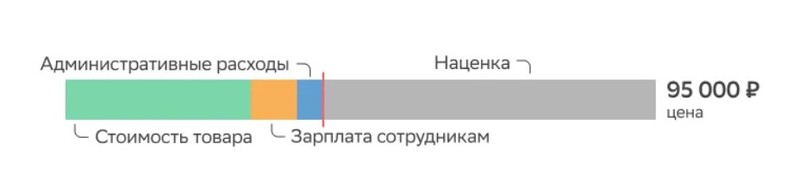

Generation продаёт генератор за 95 000 ₽.

Наценка = 95 000 ₽ − 60 000 ₽ = 35 000 ₽

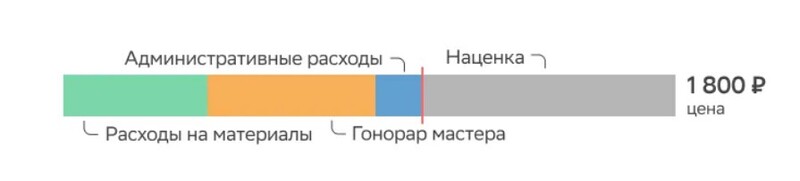

Маникюр в «Амазонке» обойдётся клиенту в 1800 ₽.

Наценка = 1800 ₽ − 1000 ₽ = 800 ₽.

Обратите внимание

Это опорные примеры, а не рекомендация по формированию наценки. Размер наценки может меняться в зависимости от ниши, ситуации на рынке и особенностей продукта.

Маржинальность

Маржа — тоже разница между ценой и себестоимостью, то есть, в абсолютных значениях маржа и наценка равны.

Но часто в бизнесе эти показатели считают в относительных значениях. Тогда наценкой называют разницу между ценой и себестоимостью, делённой на себестоимость. А маржинальностью — разницу между ценой и себестоимостью, делённой на цену:

Наценка = (Цена − Себестоимость) : Себестоимость × 100%

Маржинальность = (Цена − Себестоимость) : Цена × 100%

Поэтому наценка, выраженная в процентах, может принимать любое значение от 0% до бесконечности. А маржинальность не может превышать 100%, как сильно бы вы не увеличивали цену. Посчитаем эти показатели для наших примеров.

«Марка»:

Наценка = (120 ₽ − 50 ₽) : 50 ₽ × 100% = 140%

Маржинальность = (120 ₽ − 50 ₽) : 120 ₽ × 100% = 54%

Generation:

Наценка = (95 000 ₽ − 60 000 ₽) : 60 000 ₽ × 100% = 58%

Маржинальность = (95 000 ₽ − 60 000 ₽) : 95 000 ₽ × 100% = 37%

«Амазонка»:

Наценка = (1 800 ₽ − 1 000 ₽) : 1 000 ₽ × 100% = 80%

Маржинальность = (1 800 ₽ − 1 000 ₽) : 1 800 ₽ × 100% = 44%

Знать маржинальность нужно, чтобы понимать, какую часть выручки бизнес оставляет себе. Это помогает управлять скидками: если предприниматель знает, что маржинальность — 30%, значит, он может дать скидку 20% или 25%, но никак не 35%.

В зависимости от маржинальности, товары делят на высокомаржинальные, среднемаржинальные и низкомаржинальные:

Высокомаржинальные товары — продукты и услуги с наценкой больше 100%. Часто это брендовые или высокотехнологичные товары, эксклюзивные услуги. Бизнес может позволить себе продавать меньше таких товаров, потому что больше зарабатывает на каждом.

У среднемаржинальных товаров наценка около 50%. К ним относят бытовую технику, стройматериалы, электронику. В этой сфере более высокая конкуренция, на каждой отдельной сделке бизнес зарабатывает меньше, но, как правило, совершает больше сделок.

Наценка низкомаржинальных товаров ещё меньше — 10–20%. Это, например, бытовая химия, детское питание, бакалея. В этой сфере самая высокая конкуренция и самые высокие объёмы продаж, поэтому бизнес может позволит себе зарабатывать меньше на каждой единице товара.

Если предприниматель знает маржинальность своего бизнеса, то может сравнить себя со средним по рынку и понять, эффективно ли он подошёл к процессу ценообразования. Если ваши показатели ниже, чем у конкурентов, но нет возможности поднять цены, стоит задуматься, как можно оптимизировать себестоимость.

Закрепим

Цена на товар или услугу не должна быть ниже себестоимости, которая складывается из расходов на производство и продажу. Разницу между ценой и себестоимостью называют наценкой, она показывает, сколько бизнес зарабатывает на каждой сделке. Кроме наценки выделяют также маржинальность, она показывает выгоду от продажи, но не в абсолютном значении, а в относительном.