Финансовое состояние организации зависит от эффективности трех направлений деятельности:

1. Основной (производство и реализация товаров, работ, услуг);

2. Инвестиционной (приобретение и продажа внеоборотных активов);

3. Финансовой (привлечение финансирования, работа с финансовыми инструментами, распределение прибыли).

Результаты номенклатурной и сбытовой политики, итоги работы по выбору поставщиков определяют размер прибыли от продаж, подходы к формированию запасов и ведению взаиморасчетов с покупателями и поставщиками — размер оборотных активов и краткосрочных обязательств.

Капитальные вложения меняют величину внеоборотных активов и (нередко) заемных средств и влияют на финансовый результат через размер амортизационных отчислений, имущественного налога, доходов от финансовых вложений, прибыли или убытка от выбытия фондов.

Работа с заемным капиталом отражается в пассиве баланса и процентных расходах отчета о прибылях. Действия, влияющие на размер прибыли, в сочетании с дивидендной политикой организации определяют величину ее собственного капитала.

Как видим, все происходящие в компании события так или иначе влияют на размеры ее прибыли, активов и пассивов, на основании которых рассчитываются ключевые финансовые показатели (ликвидности, финансовой устойчивости и рентабельности).

Изучив строки отчетности, которые фиксируют последствия тех или иных управленческих решений, можно судить о влиянии этих решений на финансовое положение организации.

Причины изменения чистого оборотного капитала и коэффициента общей ликвидности

Анализ финансового положения компании логично начинать с оценки краткосрочной перспективы — расчета и интерпретации показателей ликвидности и чистого оборотного капитала (ЧОК).

С математической точки зрения чистый оборотный капитал (Оборотные активы – Краткосрочные обязательства) и коэффициент общей ликвидности (Оборотные активы / Краткосрочные обязательства) снижаются, если краткосрочные обязательства увеличиваются быстрее, чем оборотные активы.

Для управленческого анализа такое объяснение не актуально, так как рост краткосрочного заемного капитала является лишь следствием изменений в размерах имущества, собственных средств и долгосрочных займов организации. Эту закономерность можно установить не только на уровне логики, но и через трансформацию формулы расчета ЧОК:

ЧОК = Собственный капитал + Долгосрочные обязательства – Внеоборотные активы.

В равной степени неактуально было бы рекомендовать оптимизировать показатели за счет наращивания оборотных активов (что, по сути, означает создание максимальных запасов, предоставление неограниченных отсрочек покупателям) и сокращения краткосрочных обязательств (отказ от отсрочек платежей, предоставляемых поставщиками, и авансов со стороны покупателей).

Причины снижения чистого оборотного капитала и коэффициента общей ликвидности, которые можно выявить по данным финансовой отчетности, перечислены в табл. 1. Примеры, иллюстрирующие методику в действии, предложены далее.

Таблица 1. Причины снижения чистого оборотного капитала и коэффициента общей ликвидности

|

№ примечания |

Причина снижения коэффициента общей ликвидности |

Выявление причины по данным отчетности |

|

1 |

Сокращение собственного капитала (прежде всего — убытки) |

Уменьшаются значения по стр. 1300 баланса «Итого по разделу III Капитал и резервы». Причину сокращения собственного капитала можно определить по данным отдельных строк баланса в разделе III «Капитал и резервы», отчета об изменениях капитала и отчета о финансовых результатах. Основные причины: · убытки; · начисленные дивиденды |

|

2 |

Финансирование капитальных вложений за счет краткосрочных обязательств |

Рост внеоборотных активов в балансе (стр. 1100 «Итого по разделу I») превышает совокупный рост собственного капитала и долгосрочных обязательств (стр. 1300 «Итого по разделу III» и 1400 «Итого по разделу V») |

|

3 |

Погашение долгосрочных займов за счет роста краткосрочных обязательств |

Сокращение суммы долгосрочных заемных средств (стр. 1410 баланса) и прочих долгосрочных обязательств (стр. 1450) превышает рост собственного капитала (стр. 1300 «Итого по разделу III Капитал и резервы») |

Начинать анализ стоит с изучения капитала и резервов в пассиве баланса. При неизменной либо растущей сумме активов снижение величины собственных средств неизбежно требует привлечения дополнительных займов.

Если сокращение собственного капитала было замещено долгосрочными обязательствами, ЧОК и коэффициент общей ликвидности избегают падения; замещение краткосрочными обязательствами неизменно «тянет» показатели вниз.

С управленческой точки зрения важно установить, какие действия привели к сокращению капитала и резервов — результаты деятельности (убытки), решения в области распределения прибыли в пользу собственников (начисление дивидендов) либо иные операции, которые перечислены в отчете о движении капитала.

Переоценка внеоборотных активов — как в сторону уменьшения стоимости (уценка), так и в сторону увеличения стоимости (дооценка) — не приводит к изменению показателей ликвидности, так как в этом случае собственный капитал и внеоборотные активы изменяются на одну и ту же величину.

Результат капитальных вложений — дополнительная прибыль — нередко возникает в долгосрочной перспективе по отношению к моменту осуществления инвестиций.

Если в краткосрочном будущем предстоит исполнить обязательства по операциям, результат которых (прибыль как источник погашения обязательств) будет получен в более отдаленном времени, ситуация с текущей платежеспособностью компании становится более напряженной. Об этом сообщит снижение коэффициента общей ликвидности и чистого оборотного капитала.

О направлении инвестирования средств — в нематериальные активы, основные средства, финансовые вложения или активы, передаваемые в аренду (доходные вложения в материальные ценности) — позволят судить возрастающие значения в соответствующих строках баланса (раздел «Внеоборотные активы»), а также пояснения к отчетности № 1 «Нематериальные активы», № 2 «Основные средства», № 3 «Финансовые вложения».

Если для погашения долгосрочных займов недостаточно собственных средств, привлечение краткосрочных источников неизбежно. Вид краткосрочных обязательств — займы или кредиторская задолженность — с точки зрения анализа не принципиален.

Опираясь на экономические закономерности и формулу (1), можно утверждать, что росту коэффициента общей ликвидности и чистого оборотного капитала способствуют:

1. Рост собственного капитала. Может быть достигнут за счет:

- получения прибыли (итоговая строка 2400 отчета о финансовых результатах);

- вложений собственников (рост значений по строкам баланса 1310 «Уставный капитал» и 1350 «Добавочный капитал без переоценки»);

- роста доли чистой прибыли, остающейся в распоряжении организации (роста самофинансирования в результате сокращения доли чистой прибыли, распределяемой между собственниками).

Чтобы оценить долю чистой прибыли, остающуюся в распоряжении организации, необходимо сопоставить совокупный рост значений по строкам 1370 «Нераспределенная прибыль» и 1360 «Резервный капитал» пассива баланса с величиной чистой прибыли (стр. 2400 отчета о финансовых результатах) за период. Чем ближе рассчитанное значение к 100 %, тем более благоприятной считается ситуация с точки зрения укрепления финансового положения компании.

2. Соблюдение правила: если для покупки или строительства внеоборотных активов требуются заемные средства, привлекать долгосрочное, а не краткосрочное финансирование.

3. Реализация (сокращение) внеоборотных активов, результат которой направляется на погашение краткосрочных обязательств.

К сведению

Решение, указанное в п. 2, неоднозначно: долгосрочные займы — это, как правило, значительные процентные расходы, которые уменьшают прибыль и, как следствие, сокращают собственный капитал и ухудшают финансовые показатели. В результате компании с высокой ликвидностью допускают финансирование капитальных вложений краткосрочными обязательствами, так как снижение показателей ликвидности с высокого до среднего уровня не означает существенного ущерба для текущей платежеспособности организации. Для компаний, чьи коэффициенты ликвидности невелики, сохранение приемлемой платежеспособности в краткосрочной перспективе за счет «более дорогого» долгосрочного финансирования не лишено смысла (это можно назвать платой за снижение риска).

В результате анализа необходимо установить, какие из событий оказали положительное, а какие — негативное влияние на показатели ликвидности. Рост или сокращение показателей позволит судить о том, влияние каких событий было более существенным.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

- наращивания объемов производства, при котором рост величины оборотных активов неизбежен;

- или/и снижения оборачиваемости оборотных активов (увеличения отсрочек платежей, предоставляемых покупателям, увеличения срока предоплаты поставщикам за получаемые ресурсы, увеличения периода хранения материалов и запасов готовой продукции на складе).

Причины роста коэффициента автономии:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Причины изменения коэффициентов рентабельности

Параметрам, определяющим величину коэффициентов рентабельности, уделено достаточно внимания в экономической литературе. В частности, специалистам хорошо знакома формула Dupont, которая устанавливает зависимость рентабельности собственного капитала от показателей прибыльности, оборачиваемости и структуры пассивов организации. В связи с этим проанализируем причины изменения коэффициентов рентабельности непосредственно на данных табл. 2 и 3.

Определяем причины изменения финансовых показателей по данным отчетности.

Пример 1

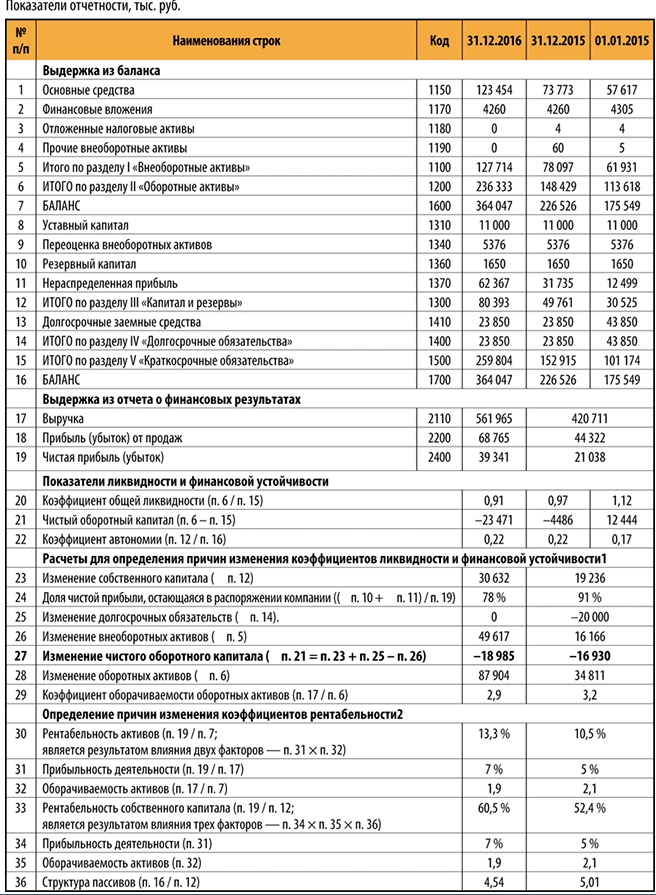

Данные для анализа представлены в табл. 1.

Строки баланса с нулевыми значениями не показаны.

Δ означает расчет по принципу: [значение на конец периода – значение на начало периода].

При анализе изменения долгосрочных обязательств (п. 25) стоит уделять особое внимание изменению долгосрочных займов (Δ п. 13).

Расчет коэффициентов рентабельности в строках 30 и 33, коэффициентов оборачиваемости в строках 29 и 32, а также показателя в строке 36 выполняется на основании средней величины активов или пассивов в периоде, которое определяется по принципу: [(значение на начало периода + значение на конец периода) / 2].

Выводы о причинах изменения чистого оборотного капитала и коэффициента общей ликвидности

В исследуемом периоде наблюдается устойчивая тенденция на снижение коэффициента ликвидности и чистого оборотного капитала (пп. 20, 21). В 2016 г. они опустились ниже уровня, признанного минимально необходимым:

- коэффициент общей ликвидности

- ЧОК

Таким образом, ситуацию с платежеспособностью компании в краткосрочной перспективе можно назвать напряженной, имеющей тенденцию к ухудшению.

Расчеты, выполненные в пп. 23–27, проясняют, что в каждом из рассмотренных лет произошли события, положительно и негативно повлиявшие на показатели ликвидности. При этом негативное влияние было более существенным.

Положительное воздействие на коэффициент общей ликвидности и ЧОК оказал рост собственного капитала компании (п. 23).

Поэлементное изучение капитала показывает, что собственные средства выросли за счет деятельности предприятия (чистой прибыли, пп. 19, 31) и высокого уровня самофинансирования (п. 24). Мы не будем проводить построчный анализ отчета о финансовых результатах и выявлять факторы роста или сокращения прибыли.

События, оказавшие негативное влияние на показатели ликвидности в 2015 г.:

- финансирование инвестиций за счет краткосрочных обязательств,

- частичное погашение долгосрочных займов за счет краткосрочных заимствований.

Сравнение прироста собственного капитала (19 236 тыс. руб.) с величиной погашенного долгосрочного займа (20 000 тыс. руб.) позволяет сказать, что долгосрочные обязательства были заменены краткосрочными в минимальном объеме, не существенном для финансового положения компании.

Основная причина снижения коэффициентов ликвидности в 2015 г. — полное финансирование капитальных вложений за счет наращивания краткосрочных долгов. Это подтверждает сопоставление роста внеоборотных активов на 16 166 тыс. руб. и доступной величины собственных средств после погашения долгосрочных займов — 0 руб. (19 236 тыс. руб. – 20 000 тыс. руб.).

Можно интерпретировать значения пп. 23–26 за 2015 г. иным образом: собственный капитал стал источником финансирования капитальных вложений, в результате долгосрочные обязательства практически в полном объеме были исполнены за счет увеличения краткосрочных долгов.

В любом случае справедлив вывод: при сумме собственных средств, полученных компанией в 2015 г., одновременное погашение долгосрочных займов и осуществление капитальных вложений привело к снижению показателей ликвидности.

Отрицательные последствия для показателей ликвидности в 2016 г. имело финансирование капитальных вложений существенными суммами краткосрочного финансирования:

49 617 тыс. руб. – (30 632 тыс. руб. + 0) = 18 985 тыс. руб., или 38 % роста внеоборотных активов.

В обоих годах инвестиции представляли собой вложения в основные средства (п. 1).

Построчный анализ раздела «Краткосрочные обязательства» покажет, какого рода заимствования были привлечены — платные (кредиты) или бесплатные (кредиторская задолженность).

Если в дальнейшем компания не будет финансировать капитальные вложения краткосрочными источниками и сохранит прибыльность работы (а лучше — увеличит прибыль, в том числе благодаря вводу дополнительных фондов, созданных в 2015–2016 гг.), она сможет добиться роста коэффициентов ликвидности.

Выводы о причинах изменения коэффициента автономии

Как на показателях ликвидности, так и на коэффициенте автономии положительно сказался рост собственного капитала предприятия в каждом из рассматриваемых периодов (п. 23). При этом и в 2015-м, и в 2016-м году организация наращивала активы опережающими темпами по отношению к росту собственных средств (пп. 23, 26, 28). В 2015 г. такое превышение наблюдается в оборотных активах, в 2016 — во внеоборотных и оборотных активах одновременно. В результате сочетания положительного и отрицательного влияний значения коэффициента автономии в течение 2015–2016 гг. практически неизменны.

В 2016 г. оборотные активы существенно выросли из-за наращивания объемов производственной деятельности, что может подтвердить заметное увеличение выручки (порядка 34 %, п. 17) и растущая величина основных средств предприятия.

Небольшое снижение коэффициента оборачиваемости (п. 29) может быть основанием для вывода, что некоторый «вклад» в увеличение суммы оборотных активов внесло ухудшение условий управления дебиторской задолженностью и/или запасами компании. Для прояснения ситуации желательно рассчитать периоды оборота отдельных элементов запасов и дебиторской задолженности и изучить иную релевантную информацию.

Выводы о причинах изменения коэффициентов рентабельности

Положительная динамика коэффициентов рентабельности (пп. 30, 33) была достигнута благодаря финансовым результатам работы предприятия — росту прибыльности с 5 до 7 % (п. 31). Как мы уже отмечали, выявление причин изменения прибыли является обязательной частью анализа, но выходит за рамки статьи.

Небольшое снижение оборачиваемости активов компании (п. 32) оказало незначительное негативное влияние на оба коэффициента, замедлив их рост.

Снижение оборачиваемости — следствие замедления движения средств в оборотном капитале (п. 29) и инвестиций во внеоборотные активы. Так как в периодах капитальных вложений приобретенные или созданные активы еще не генерируют доходов, временное снижение оборачиваемости можно признать закономерным.

Отличие значений рентабельности собственного капитала от рентабельности активов имеет единственное объяснение — влияние структуры пассивов организации.

Рост рентабельности собственного капитала на 8 % на фоне 3%-ого увеличения рентабельности активов свидетельствует о том, что сложившаяся в компании структура источников финансирования выгодна с точки зрения собственников и инвесторов.

В структуре пассивов компании преобладает заемный капитал с небольшой динамикой роста доли собственных средств (пп. 22, 36).

Чтобы максимизировать доходность собственных средств, можно и далее увеличивать долю собственных источников финансирования. Кроме того, это обеспечит еще и финансовую устойчивость, которая у предприятия невысока.

Высокая доля собственного капитала в пассивах — не самоцель, важно сохранить ее на приемлемом уровне (в теории — не менее 0,5; на практике оценка допустимой величины зависит от отраслевой принадлежности, конкурентного положения и иных факторов).

Наращивание активов за счет заемного капитала может оказаться эффективным решением, обеспечивающим рост рентабельности предприятия. Компании с высокой долей собственного капитала в пассивах могут реализовывать такие решения, так как снижение коэффициента автономии с высокого до среднего уровня не будет означать утраты финансовой устойчивости.

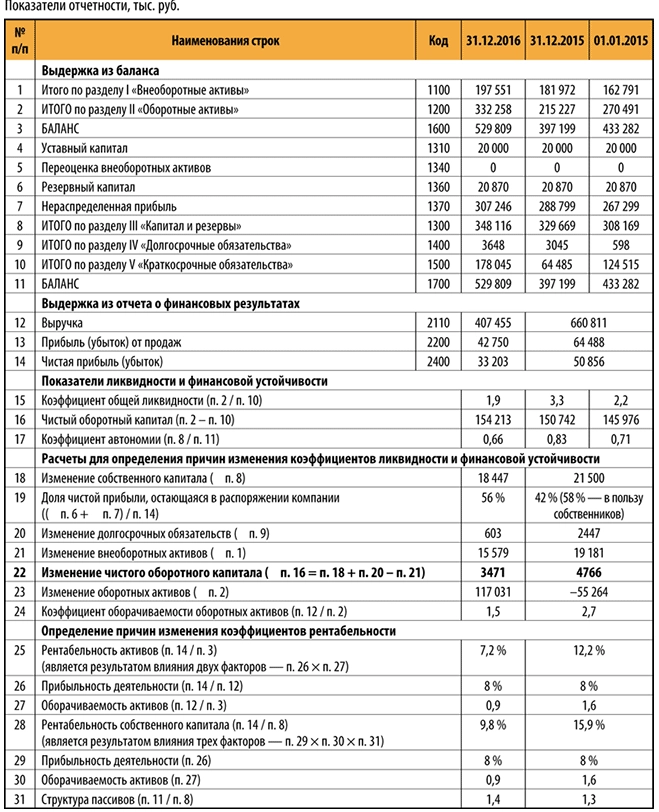

Пример 2

Проанализируем финансовое состояние еще одного предприятия, данные для расчетов — в табл. 3.

Общие выводы

Заметный рост коэффициента ликвидности и ЧОК в 2015 г. (пп. 15, 16) закономерен, так как были выполнены все условия роста показателей:

- увеличился собственный капитал (п. 18);

- долгосрочные обязательства за счет краткосрочных источников не погашались (п. 20, нет сокращения долгосрочных обязательств);

- финансирования капитальных вложений краткосрочными займами не было (19 181 тыс. руб.

В 2016 г. также соблюдаются все условия роста ликвидности, но коэффициент общей ликвидности при этом снижается. Причина математическая и связана с особенностями поведения дробей. Рост числителя и знаменателя дроби на одну и ту же величину приводит к уменьшению результата деления; сокращение числителя и знаменателя дроби на одну и ту же величину, напротив, увеличит итоговое значение.

По экономической логике увеличение оборотных активов и краткосрочных обязательств на одну и ту же величину не должно изменить текущую платежеспособность компании. Этот вывод подтвердит расчет чистого оборотного капитала (табл. 4).

Таблица 4. Расчет чистого оборотного капитала, тыс. руб.

|

Исходная ситуация |

Изменение краткосрочных активов и краткосрочных обязательств на одну и ту же величину |

||

|

рост |

сокращение |

||

|

Оборотные активы |

150 |

150 + 50 = 200 |

150 – 50 = 100 |

|

Краткосрочные обязательства |

100 |

100 + 50 = 150 |

100 – 50 = 50 |

|

Коэффициент общей ликвидности |

150 / 100 = 1,5 |

200 / 150 = 1,3 |

100 / 50 = 2,0 |

|

Чистый оборотный капитал |

150 – 100 = 50 |

200 – 150 = 50 |

100 – 50 = 50 |

В 2016 г. текущие активы и краткосрочные обязательства предприятия возросли практически на равную величину: 117 031 тыс. руб. (332 258 – 215 227, п. 2) и 113 560 тыс. руб. (178 045 – 64 485, п. 10). Одновременный рост числителя и знаменателя в формуле коэффициента ликвидности (причем существенный) математически сократил итоговое значение. В результате интерпретировать снижение коэффициента ликвидности в 2016 г. как признак ухудшения текущей платежеспособности компании нет оснований. Рост чистого оборотного капитала предприятия подтверждает такой вывод.

Учитывая сокращение объемов продаж (п. 12) и несущественные суммы капитальных вложений, связать значительный рост оборотных активов в 2016 г. с текущим или планируемым наращиванием масштабов деятельности затруднительно.

Двукратное падение оборачиваемости текущих активов (п. 24) говорит о серьезном ухудшении в управлении дебиторской задолженностью и/или запасами компании в 2016 г. Чтобы сделать окончательный вывод, надо рассчитать периоды оборота и изучить информацию о работе с заказчиками и поставщиками. После этого можно будет определить, как оптимизировать оборачиваемость.

Рост оборотных активов, существенно превысивший размеры собственных средств, полученных в периоде (117 031 тыс. руб.>18 447 тыс. руб.), стал причиной снижения коэффициента автономии 2016 г. В 2015 г. он увеличился в результате роста собственных средств (21 500 тыс. руб.) и сокращения совокупных активов (текущие активы сократились, рост внеоборотных активов на 19 181 тыс. руб. оказался в пределах возникшего за период объема собственных средств).

На каждую отчетную дату значения коэффициента автономии остаются высокими, поэтому даже в 2016 г. говорить о снижении и тем более утрате финансовой устойчивости не приходится. Компания была и остается финансово устойчивой.

Замедление оборачиваемости текущих активов (п. 24) повлекло за собой падение оборачиваемости совокупных активов (п. 27) и заметное сокращение коэффициентов рентабельности предприятия. То, что падение рентабельности собственного капитала (–6 %) превысило падение рентабельности активов (–5 %), говорит о том, что структура источников финансирования компании стала менее благоприятной с точки зрения собственников и инвесторов. Этим изменением стало увеличение доли заемных средств (пп. 31, 17).

Во всех периодах причина роста собственного капитала — полученная прибыль (пп. 14, 7, 6), а не переоценка внеоборотных активов (п. 5), что положительно характеризует положение компании.

Отметим снижение объемов прибыли в 2016 г. (п. 14) и как следствие — меньший прирост собственных средств по отношению к предыдущему периоду. Но этот факт не снижал финансовые показатели, а лишь замедлял их рост.

Существенная часть прибыли компании (порядка 50 %) распределяется в пользу собственников (п. 19). В результате увеличивается собственный капитал и, как следствие, финансовые показатели растут медленнее, чем позволяют результаты работы предприятия.

Учитывая достаточно высокий уровень всех финансовых показателей, компания «может себе позволить» сложившиеся параметры работы.

Показатели ликвидности, финансовой устойчивости и рентабельности организации меняются под влиянием следующих параметров:

- финансовый результат (прибыль) и его распределение между компанией и собственниками;

- размеры вложений во внеоборотные активы;

- условия управления оборотными активами;

- принципы финансирования деятельности.

Общим для всех финансовых показателей является тот факт, что их величина зависит от роста собственного капитала компании, т. е. от действий, влияющих на размеры выручки, производственных и финансовых расходов, дивидендных выплат, привлекаемого акционерного капитала. Соотношение размеров капитальных вложений и роста собственного капитала, а также принципы управления оборотными активами оказывают влияние на динамику коэффициентов финансовой устойчивости и рентабельности.

Для показателя общей ликвидности принципиален не сам размер капитальных вложений, а способ их финансирования — долгосрочными либо краткосрочными источниками. Выбор в пользу долгосрочного заемного капитала способен «поддержать» показатель общей ликвидности, но в дальнейшем может иметь отрицательные последствия для всех коэффициентов за счет большей величины финансовых расходов в составе прибыли.

Статья опубликована в журнале «Справочник экономиста» № 5, 2017

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Т. е. формула СК в данном случае такова:

Ск = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

РЕКОМЕНДАЦИЯ от экспертов “КонсультантПлюс”:

При расчете собственного капитала для целей учета расходов по контролируемой задолженности сумму активов и величину обязательств вы определяете по данным бухгалтерского учета на последнее число отчетного (налогового) периода. Однако следует помнить, что… Читать продолжение в К+.

Что входит в собственный капитал по балансу: расчет по Минфину

Если принять во внимание, что чистые активы по существу равнозначны собственному капиталу в балансе, это позволит определить их сущность исходя из критериев, приведенных в российских НПА. Соответствующих документов довольно много. В числе имеющих наиболее широкое применение — приказ Минфина России от 28.08.2014 № 84н.

Подробнее о положениях приказа Минфина № 84н читайте в здесь.

В соответствии с методом Минфина в структуре активов, принимаемых к расчету собственного капитала, должны присутствовать абсолютно все активы, за исключением тех, которые отражают задолженность учредителей и акционеров по взносам в уставный капитал фирмы.

В свою очередь, обязательства тоже должны учитываться все, кроме некоторых доходов будущих периодов, а именно связанных с получением помощи от государства, а также безвозмездным получением того или иного имущества.

Какая строка баланса содержит показатель собственного капитала

Вычисление по методу Минфина собственного капитала в балансе – это процедура, предполагающая задействование данных из следующих разделов бухгалтерского баланса:

- строки 1400 (долгосрочные обязательства);

- строки 1500 (краткосрочные обязательства);

- строки 1600 (активы).

Также для расчета собственного капитала нужны будут сведения, показывающие величину долгов учредителей хозяйственного общества (условимся именовать их ДУО), при наличии таковых (им соответствует дебетовый остаток по счету 75 на отчетную дату), а также доходы будущих периодов, или ДБП (кредит счета 98).

О том, какими проводками отражаются операции по учету СК, читайте в материале «Порядок учета собственного капитала организации (нюансы)».

Структура формулы, с помощью которой определяются чистые активы и одновременно собственный капитал в балансе, такова. Необходимо:

- Сложить показатели по строкам 1400, 1500.

- Вычесть из числа, получившегося в п. 1, те, которые соответствуют кредиту счета 98 (по доходам в виде помощи от государства и безвозмездного получения имущества).

- Вычесть из числа по строке 1600 дебетовый остаток по счету 75.

- Вычесть из числа, получившегося в п. 3, результат, полученный в п. 2.

Таким образом, формула собственного капитала по Минфину будет выглядеть так:

Ск = (стр. 1600 – ДУО) – ((стр. 1400 + стр. 1500) – ДБП).

О том, кто должен применять такой порядок расчета и как оформляется его результат, читайте в статье «Порядок расчета чистых активов по балансу – формула 2019-2020».

Какова оптимальная средняя величина собственного капитала

Показатели чистых активов должны быть, по меньшей мере, положительными. Наличие у предприятия отрицательных значений собственного капитала в балансе – это, вероятнее всего, признак существенных проблем в бизнесе — главным образом в плане кредитной нагрузки, а также достаточности высоколиквидных активов.

О том, как проводится анализ СК, читайте в материале «Как провести анализ собственного капитала предприятия?».

Чаще всего для оценки используется средняя величина собственного капитала за год, позволяющий наиболее точно определить его колебания во времени. Формула расчета показателя такова:

Ск = (Ск в начале года + Ск в конце года) / 2.

Данные берутся из баланса за соответствующие отчетные периоды.

Крайне желательно, чтобы величина собственного капитала или чистых активов была выше, чем величина уставного капитала фирмы. Данный критерий важен прежде всего с точки зрения сохранения инвестиционной привлекательности бизнеса. Бизнес должен окупать себя, обеспечивать приток новых капиталов. Собственный капитал в достаточной величине — один из наиболее значимых индикаторов качества бизнес-модели фирмы.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Есть еще 1 аспект значимости собственного капитала в балансе. Если понимать под ним чистые активы, то он должен быть равен либо превышать размер уставного капитала. В ином случае фирма, если это ООО, подлежит ликвидации (п. 4 ст. 90 ГК РФ). Либо нужно будет увеличивать уставный капитал ООО до величины чистых активов. Подобный сценарий возможен также в отношении АО (подп. 2 п. 6 ст. 35 закона № 208-ФЗ).

Подробнее об этих ситуациях и их последствиях читайте в материале «Каковы последствия, если чистые активы меньше уставного капитала?».

Итоги

Представление о величине собственного капитала в балансе дает значение, указанное в его строке 1300. Однако по своей сути собственный капитал отвечает понятию «чистые активы». Для расчета чистых активов существует утвержденная Минфином России формула, основанная на данных баланса, но принимающая их в расчет с учетом некоторых нюансов. Величина собственного капитала крайне важна для оценки финансового положения фирмы. Особое значение имеет ее соотношение с величиной уставного капитала.

«Экономический

анализ»_33_

K___

-

Анализ необходимого прироста собственного капитала

Наиболее

существенным фактором повышения

финансовой устойчивости предприятия

служит пополнение его реального

собственного капитала. Основной формой

увеличения собственного капитала

предприятия должно быть распределение

чистой прибыли в резервные фонды,

образуемые в соответствии с учредительными

документами, и фонды накопления или

консервация нераспределенной прибыли

для целей основной деятельности со

значительным ограничением использования

ее на непроизводственные цели. В случае

неблагоприятного соотношения чистых

активов (реального собственного капитала)

и уставного капитала увеличение

последнего приведет к равному росту

данных показателей и не изменит их

соотношения в лучшую сторону. Поэтому

с точки зрения финансовой устойчивости

увеличение реального собственного

капитала за счет уставного капитала

имеет смысл лишь при наличии достаточного

уровня реального собственного капитала.

Капитализация

прибыли определяется

следующими пропорциями:

Финансовая

стратегия предприятия в значительной

степени определяется планированием

перечисленных пропорций. Анализ качества

планирования (выполнения плана) сводится

к сопоставлению плановых и фактических

значений пропорций и определению

факторов, обусловивших отклонение факта

от плана.

В

случае снижения финансовой устойчивости

предприятия предпочтительным является

жесткий вариант капитализации, при

котором уровень указанных пропорции

минимизируется.

Важной

проблемой, находящейся на стыке

финансового анализа и финансового

планирования, является определение

необходимых величины и темпов

накопления собственного капитала.

Данные показатели могут определяться,

в частности, исходя из целей обеспечения

нормальных минимальных уровней

финансовых коэффициентов, характеризующих

финансовую устойчивость и платежеспособность

предприятия.

Рассмотрим

различные варианты методики,

соответствующие вышеописанным финансовым

коэффициентам.

-

Пусть

критерием для определения величины

прироста собственного капитала

является достижение нормального уровня

коэффициента автономии: kа

= 0,5.

Тогда

в зависимости от общей величины источников

средств предприятия на конец отчетного

периода и их планируемого прироста

в следующем периоде определяется

необходимый прирост собственного

капитала предприятия последующей

формуле:

В

данной формуле, как и при расчете

коэффициента автономии, общая величина

источников средств организации

образуется как результат вычитания

из итога баланса балансовой стоимости

собственных акций, выкупленных у

акционеров, и задолженности участников

(учредителей) по взносам в уставный

капитал.

При

аналитической оценке прироста собственного

капитала за отчетный период полезно

сопоставление фактического прироста

с приростом, который был необходим с

учетом значения коэффициента автономии

на начало периода (предполагается, что

уровень автономии был недостаточен).

Необходимый прирост для истекшего

периода определяется по формуле:

Сравнивая

фактический прирост реального собственного

капитала и величину

![]() ,

,

определяем, насколько достаточен

(удовлетворителен) был прирост за

отчетный период. Аналогичные оценки

фактического прироста можно осуществлять

и при использовании других критериальных

показателей, рассматриваемых ниже.

-

Если

в качестве критерия выбрать достижение

минимального нормального уровня

коэффициента обеспеченности запасов

собственными источниками формирования

kоб=0,6,

то необходимый прирост собственного

капитала будет определяться соотношением

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

23.03.20151.07 Mб107.pdf

- #

- #

- #

- #

- #

- #

- #

Желание получать пассивный доход есть у всех. Однако для того, чтобы обеспечить прирост капитала, нужно знать, как его рассчитывают. Нельзя забывать и о налогах: на такую статью дохода есть свой вид сборов.

Специально для тех, кого интересует прирост собственного капитала, IQReview собрал в одном месте всю актуальную информацию, касающуюся этого вопроса.

Содержание статьи

- Что такое капитал, и каким он бывает?

- О важности собственного капитала

- Что такое прирост капитала?

- Налоги на прирост капитала: нужно ли платить, и сколько?

- Советы и важные нюансы, касающиеся налогов

- Как сделать расчет прироста: формулы

- Общая информация о капитале (видео)

Что такое капитал, и каким он бывает?

Прежде чем определять темп прироста капитала и выполнять его расчет, необходимо разобраться с тем, что вообще такое капитал, и каким он бывает.

Капитал — это совокупность имущества (товары, активы, недвижимость, акции и так далее), которая используется для получения прибыли. Другими словами — это деньги, которые находятся в обороте и приносят доход.

По видам его можно разбить на следующие категории:

-

Финансовый. Акции, облигации, нераспределенная прибыль предприятия.

-

Денежный. Наличные средства, на которые можно приобрести физический капитал. Сами по себе они капиталом не являются, поскольку хранение наличных не дает прибыли.

-

Физический. Являет собой «реальное» имущество: машины, недвижимость, оборудование, товары, сырье и так далее.

Капитал тоже можно разбить на категории:

-

Собственный. Это совокупность уставного, резервного и добавочного капиталов, к которым прибавляется целевое финансирование и нераспределенная прибыль. Изменение его размеров за отчетный период — это увеличение (или уменьшение) ее чистого актива.

-

Заемный. Являет собой все финансовые обязательства перед физическими лицами и другими компаниями (банками, партнерами, поставщиками и так далее). Сюда относятся все суммы взятых займов, кредитов.

-

Переменный. Применяется для найма сотрудников (для выплаты заработной платы).

-

Оборотный. Являет собой оборотный актив, который будет принадлежать компании после выплат всех краткосрочных задолженностей. Иными словами — это активы, которые «свободны» от обязательств (долгов). Если еще проще — это резервы для роста предприятия, которые обеспечивают его финансовую стабильность. Чем больше оборот, тем больше возможностей генерировать прибыль. Поэтому прирост оборотного капитала интересует любого инвестора в первую очередь.

-

Основной. Представляет собой имущество, недвижимость и оборудование, на котором может быть произведена продукция (к примеру, станок, здание цеха, грузовой автомобиль).

-

Постоянный. Затрачивается на получение результатов производства (все расходы, помимо заработной платы).

-

Резервный. Являет собой часть собственных средств предприятия, которые выделяются из прибыли. Эта часть служит резервом, который используется на покрытие возможных убытков. Размер и схема образования резервных средств регламентируются уставом предприятия и действующими законами РФ.

-

Нераспределенная прибыль. Являет собой часть валовой прибыли, которая остается после выплаты налога на прибыль и расходов на другие цели.

Отдельно можно выделить еще одну категорию — частный оборотный капитал. Он представляет из себя разницу между размером текущих активов (их стоимостью) и размером имеющихся обязательств (кредиты, займы).

О важности собственного капитала

Одной из главных характеристик любого бизнеса является размер и темпы увеличения собственного капитала. Она определяет:

-

Величину и скорость увеличения собственности компании (то, насколько быстро компания развивается).

-

Эффективность работы компании (чем больше у предприятия собственных средств и чем быстрее они растут, тем эффективнее оно функционирует).

-

Размер дохода инвесторов. Чем быстрее растет и развивается компания, тем больше выгоды получают ее владельцы и инвесторы.

Собственный капитал требует периодической оценки. Это необходимо, чтобы фиксировать динамику и направление развития. Если количество средств увеличивается за определенный период времени — предприятие работает правильно и развивается в нужном направлении. И наоборот — если собственные активы фирмы уменьшаются без видимых причин, то где-то имеется изъян, который мешает нормальному развитию.

Оценка средств необходима:

-

Инвесторам и владельцам — чтобы знать текущее положение дел и видеть темпы роста.

-

Руководящему составу (директору, топ-менеджерам, начальникам отделов) — чтобы видеть результат своей работы и принимать меры для его корректировки.

Когда осуществляется оценка собственных средств, большое значение имеют следующие показатели:

-

СЧА (стоимость чистых активов). Это «чистая» цена имущества предприятия. Является главным параметром собственности. Определяется на основании инвентаризации, бухгалтерского баланса, инвентарных счетов главной книги (гроссбуха).

-

СЧП (стоимость чистых пассивов). Это размер активов, которые останутся в собственности компании, если она погасит все имеющиеся задолженности.

Чтобы провести оценку, могут использоваться следующие финансовые показатели:

-

Рыночная капитализация предприятия (то есть цена компании, которая рассчитывается на основании текущей биржевой цены).

-

Цена 1 акции.

-

Прибыль 1 акции.

-

Коэффициент покрытия и выплаты дивидендов (это доля прибыли предприятия, которая тратится на выплаты акционерам).

Что такое прирост капитала?

Прирост капитала — экономический термин, обозначающий доход, который владелец получает с недвижимости, акций, облигаций, ценных бумаг, драгоценных металлов.

Приростом в данном случае считается:

-

Получение процентов, дивидендов (к примеру, от сдачи недвижимости в аренду).

-

Продажа имущества по стоимости, которая выше стоимости покупки. Пример: покупка земельного участка за 600 тысяч рублей, продажа за 800 тысяч. Прирост стоимости капитала составил 200 тысяч.

Прирост капитала может быть:

-

Положительным — когда есть доход (цена продажи выше, чем цена покупки).

-

Отрицательным — когда стоимость имущества падает ниже, чем была при покупке. Для примера: земельный участок был куплен за 600 тысяч рублей, через год его продали за 500 тысяч.

Разделяют это явление и по срокам:

-

Краткосрочный — когда операция (покупка и продажа) проводилась в течение 1 года.

-

Долгосрочный — когда между покупкой и продажей прошло больше 1 года.

На второй вариант (долгосрочный прирост стоимости капитала) обычно действуют меньшие налоги. Это делается с целью стимуляции предпринимательства, чтобы юридические лица начинали инвестировать средства с прицелом на долгую перспективу.

Налоги на прирост капитала: нужно ли платить, и сколько?

Прирост основного капитала облагается налогом. Во всех странах условия и правила его уплаты различаются. В ряде стран такой сбор отсутствует вообще.

На территории Российской Федерации, по состоянию на начало 2017 года, налог на прирост капитала отсутствует. Он перестал взиматься с 2011 года, когда его отменил Д. А. Медведев (бывший на то время Президентом РФ).

Вместо него на территории России действует общепринятый НДФЛ. Он взимается с физических и юридических лиц, которые получили доход при различных операциях с имуществом.

Регламентируются правила уплаты НДФЛ следующими актами:

-

Для физического лица — глава 23 Налогового Кодекса РФ.

-

Для юридического лица — глава 25 НК РФ.

Советы и важные нюансы, касающиеся налогов

Рассчитывая прирост капитала, следует помнить о ряде нюансов, которые касаются налогообложения:

-

За занижение налогов полагается штраф.

-

Размеры налогов регулярно изменяются. Поэтому, выполняя расчет прироста, обязательно узнавайте актуальные на текущую дату комиссии.

-

Рассчитывая прирост капитала, всегда подсчитывайте не только чистую прибыль. Сразу учтите и налоги: поскольку в результате может оказаться, что после их уплаты прибыли не останется вообще, или она будет небольшой.

-

Если после продажи убытки превышают прирост капитала, инвестор имеет право подать заявление о возврате налогов.

Как сделать расчет прироста: формулы

Любой инвестор должен уметь выполнять расчет прироста своих средств. Это позволит спрогнозировать прибыль от сделанных вложений. Также предварительные расчеты позволят оценить и темпы прироста капитала, и понять, какие примерно дивиденды он принесет в определенный период (к примеру, за год).

Для этих целей существует ряд экономических формул. Причем каждый вид инвестиций рассчитывается отдельно (к примеру, прирост оборотного капитала и прирост основного капитала считаются по-разному).

Приведем несколько основных формул. Все значения при расчетах требуется приводить в рублях.

Темпы прироста собственного капитала:

RIEC = PBP / EC *100%, где:

-

RIEC – темпы (скорость) увеличения собственных средств предприятия;

-

EC – собственный капитал;

-

PBP – объем реинвестированной прибыли.

Прирост оборотного капитала:

ЧОК = Рта — ТО, где:

-

ЧОК — чистый оборотный капитал;

-

Рта — размер текущих активов (стоимость);

-

ТО — текущие обязательства, которые нужно закрыть (погасить долги) в этот период.

Прирост основного капитала считается так:

Пок = Цпок — Цпрод — Прасх — Н, где:

-

Пок — прирост основного капитала (размер полученной прибыли после завершения продажи и налоговых выплат);

-

Цпок — цена покупки актива;

-

Цпрод — цена продажи актива;

-

Прасх — прочие расходы, которые имелись при продаже и по которым вы расплачивались (оформление документов, транспортные расходы, оплата услуг экспертов по оценке и так далее).

-

Н — сумма уплаченного налога.

Также при подсчете следует учитывать и время, которое было потрачено на все требуемые процедуры. К примеру:

-

Инвестор покупает актив за 600 тысяч рублей.

-

Спустя год инвестор продает актив за 800 тысяч.

-

За вычетом всех расходов и затрат у него получается 30 тысяч рублей чистой прибыли (к примеру).

Получается, что за календарный год 600 тысяч рублей принесли инвестору всего 30 тысяч «чистыми». Если для этого не требовалось серьезных временных затрат, то это выгодно.

Если же владельцу актива пришлось прилагать какие-то усилия, которые заняли большое количество времени (к примеру, самостоятельно делать ремонт в купленном помещении, чтобы продать его дороже, или несколько недель подряд тратить время и деньги на общение с покупателями), то такую сделку вряд ли можно назвать выгодной. Затраченное время инвестора в данном случае — это недополученная прибыль, которую можно было бы получить, тратя время на другую работу.