Требования ФСБУ 25/2018 вводят новые реалии в работу бухгалтеров. Разберем, что такое дисконтирование платежей, как рассчитать приведенную стоимость будущих платежей и в чем особенности учета аренды земли

Что такое дисконтирование платежей

Согласно новому стандарту, арендатор признает предмет аренды (п. 10 ФСБУ 25/2018) как право пользования активом (ППА) на отдельном счете бухгалтерского учета и как обязательство по аренде также на отдельном счете.

Обязательство по аренде, в свою очередь, оценивается как сумма приведенной стоимости будущих арендных платежей на дату оценки.

Чтобы определить приведенную стоимость будущих платежей, надо дисконтировать их номинальные величины, а для этого — понять, что такое дисконтирование.

Разберем на конкретных цифрах.

Вы идете в банк и кладете на сберегательный счет под 7% годовых 100 000 руб. Проценты начисляются в конце срока, на который внесен вклад. Не трудно посчитать, что через год остаток на вашем счете будет равен 107 000 руб. (100 000 + 100 000 х 7%).

А теперь обратная ситуация: вы берете у банка заем и через год должны отдать 107 000 руб. Вопрос: какую сумму займа дает вам банк, чтобы получить обратно 107 000, учитывая, что ставка банка по аналогичным займам 10%?

107 000 = Х + Х х 10%

107 000 = Х (1 + 0,1)

107 000 = 1,1Х

Х = 107 000/ 1,1

Х = 97 272,73 (округляем до двух знаков после запятой)

Это и будет дисконтированная стоимость будущего денежного потока. Банк вам выдаст 97 272,73 руб.

Если говорить в целом, то дисконтирование — это расчет сегодняшней стоимости арендных платежей. Причем рассчитать их стоимость нужно так, чтобы к концу срока аренды были выполнены все обязательства по оплате согласно цене, указанной в договоре.

Иными словами, вам надо рассчитать, какую сумму следует получить на срок действия договора аренды под определенную процентную ставку, чтобы заемные средства вместе с процентами равнялись сумме арендных обязательств.

На практике для расчета приведенной стоимости обязательства применяют ставку, по которой арендатор мог бы привлечь заемные средства на срок, аналогичный периоду аренды. Это право у нас есть согласно п. 14, 15 ФСБУ 25/2018.

Сумма заемных средств — «тело» долга — и будет являться приведенной стоимостью. Остальная часть обязательств по аренде — процентами. Их нужно распределить между периодами.

- Важно: когда мы дисконтируем, мы идем от будущего к сегодняшнему дню.

Дисконтированная стоимость — это текущая стоимость будущего денежного потока, ее еще называют приведенной стоимостью, от глагола «приводить». Говоря простыми словами, приведенная стоимость — это будущая денежная сумма, приведенная к текущему моменту.

В интернете есть много рекомендаций и формул для расчета дисконтированной стоимости, но они хороши только для простых расчетов, когда обязательства по аренде исполняются не ежемесячно, а в конце срока аренды.

В ситуации, когда в договоре указаны ежемесячные платежи и сам срок аренды более 5–7 лет, рассчитать приведенную стоимость можно, используя функции Excel.

Как это сделать, вы узнаете на вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха». Расскажем, как использовать Excel для расчета как ставки дисконтирования, так и дисконтированной суммы обязательств.

Единственно правильного метода, как выбрать ставку дисконтирования, нет. По сути, ставка означает лишь то, как конкретный эксперт прогнозирует, насколько деньги подешевеют за один год или насколько выгоден проект, который позволяет заработать в будущем определенную сумму.

- Выбор ставки — предмет профессионального суждения.

Согласно ФСБУ 25/2018 «Бухгалтерский учет аренды» и МСФО (IFRS) 16 «Аренда», при формировании стоимости инвестиции в аренду и обязательства по аренде ставку дисконтирования принимают равной той, что указана в договоре аренды (если она легко определяется — фактическая), либо той, по которой арендатор уже привлекает или планирует привлечь заемные средства на срок, аналогичный сроку аренды.

Как рассчитать приведенную стоимость будущих арендных платежей

Величина зависит от количества периодов дисконтирования и определяется путем дисконтирования номинальных величин будущих платежей по формуле:

ПC = Н1/(1+R)^1 + Н2/(1+R)^2 +…..+ Нn(1+R)^n

Вебинар по ФСБУ 25/2018

Опыт главного бухгалтера. Практические примеры. Полезные функции Excel при расчетах

Программа вебинара

Где:

- ПС — приведенная стоимость,

- Н — платеж,

- R — ставка дисконтирования за период,

- n — количество периодов.

Если мы имеем дело с аннуитетными, то есть равными платежами, то ставку можно определить в Excel с помощью функции «Ставка».

В чем особенности учета аренды земли

Упрощенный и общий порядок учета

Стоимость земельных участков, как правило, велика, а срок их аренды — длительный. Поэтому учитывать операции по аренде земли в упрощенном порядке в основном могут организации, которые вправе вести упрощенный бухучет.

Если у организации нет такого права, необходимо применять общий порядок: при получении участка в аренду признать ППА и обязательство по аренде.

В налоговом учете арендную плату за земельный участок либо включают в первоначальную стоимость строящегося на нем объекта ОС, либо учитывают в составе прочих расходов, связанных с производством и реализацией.

Упрощенный порядок бухгалтерского учета возможен при соблюдении условий:

- Срок аренды не превышает 12 месяцев.

- Рыночная стоимость земельного участка не превышает 300 000 руб., при этом он приносит экономические выгоды преимущественно независимо от других активов.

- Организация вправе применять упрощенные способы ведения бухгалтерского учета.

Это сказано в п. 11, 12 ФСБУ 25/2018 «Бухгалтерский учет аренды», п. 4 Информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15.

При применении упрощенного порядка (п. 4 Информационного сообщения № ИС-учет-15) следует учитывать, что:

- Полученный в аренду земельный участок отражается на забалансовом счете 001 «Арендованные основные средства».

- Арендные платежи учитываются в себестоимости продукции, работ или услуг, стоимости внеоборотных активов или в текущих расходах периода равномерно или с применением другого подхода, который отражает характер использования экономических выгод от земельного участка.

- Сумма госпошлины за регистрацию договора аренды включается в себестоимость продукции, работ или услуг, стоимость внеоборотных активов или в текущие расходы периода.

- При возврате земельного участка арендодателю его стоимость списывается с забалансового счета 001.

Бухгалтерские проводки могут быть такими:

- Д 001 — арендованный земельный участок учтен за балансом в оценке, указанной в договоре аренды.

- Д 08 К 76 — арендная плата включена в стоимость капитальных вложений (иные вложения во внеоборотные активы). Такая проводка делается ежемесячно в течение срока аренды, если арендуемый земельный участок вы используете при создании ОС и иных внеоборотных активов.

- Д 20 (44 и пр.) — арендная плата включена в себестоимость товара, работ или услуг, если арендуемый земельный участок вы используете при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг.

- Д 91.2 К 76 — арендная плата отнесена на прочие расходы (в иных случаях).

- К 001 — земельный участок списан с забалансового учета по окончании срока аренды.

Признание права пользования активом (ППА) и обязательство по аренде

Если нет условий для применения упрощенного порядка учета договора аренды земли, вам нужно признать в бухгалтерском учете ППА (земельным участком) и обязательство по аренде (п. 10 ФСБУ 25/2018).

Если договор аренды не предусматривает последующий переход права собственности на участок, то по принятому к учету ППА начисляется амортизация. Обязательство по аренде увеличивается за счет начисления процентов и уменьшается по мере уплаты платежей.

Каков порядок признания ППА

Право пользования активом — это сам объект аренды. Обязательство по аренде — сумма приведенной стоимости будущих арендных платежей за период действия договора аренды на дату оценки.

Чтобы признать ППА:

- Сформируйте стоимость ППА на счете 08 «Вложения во внеоборотные активы». Оцените ППА по фактической стоимости, включив в нее (п. 13 ФСБУ 25/2018):

- первоначальную оценку обязательства по аренде;

- сумму авансовых платежей по договору аренды (без НДС), перечисленных до даты получения в аренду земельного участка включительно;

- госпошлину за регистрацию договора аренды, если вы обращаетесь за госрегистрацией;

- иные затраты, связанные с получением в аренду земельного участка и подготовкой его к использованию;

- оценочное обязательство привести по окончании срока аренды земельный участок в состояние, требуемое договором аренды (в частности, обязательство по восстановлению окружающей среды), если оно возникает у вас в связи с получением в аренду земельного участка.

- Определите величину первоначальной оценки обязательства по аренде как приведенную стоимость ваших будущих арендных платежей на дату получения участка в аренду. Без учета НДС в случаях, когда аренда земли облагается НДС.

В качестве ставки дисконтирования возьмите ставку, по которой вы обычно привлекаете или могли бы привлечь заемные средства на срок, сопоставимый со сроком договора аренды (п. 14, 15 ФСБУ 25/2018).

Пример расчета ставки дисконтирования при помощи функции Excel «СТАВКА» можно посмотреть в вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха».

- ППА отразите на том же счете, на котором учитываете схожие по характеру использования активы, в частности (п. 10 ФСБУ 25/2018):

- На счете 01 «Основные средства», если арендованный участок используется аналогично ОС организации для производства продукции, выполнения работ или оказания услуг. Например, когда вы арендуете земельный участок под собственным производственным зданием, которое используете в обычной деятельности.

- На счете 03 «Доходные вложения в материальные ценности», если арендованный участок используется как инвестиционная недвижимость, например для сдачи в субаренду либо на нем расположено ваше здание, которое вы сдаете в аренду, но отдельного договора на субаренду земли не заключаете.

В дальнейшем учет, амортизацию, проверку на обесценение и переоценку права пользования земельным участком организуйте в том же порядке, что и учет ОС, схожих по характеру использования (п. 10, 16, 17 ФСБУ 25/2018, п. 38 ФСБУ 6/2020 «Основные средства»).

Обратите внимание! Часто арендные платежи по земельным участкам устанавливаются не в фиксированной сумме. Договор подразумевает, что их следует рассчитывать, исходя, например, из кадастровой стоимости участка, базовой ставки арендной платы, различных коэффициентов. Изменение любого из параметров вызывает изменение суммы арендной платы.

Если договор устанавливает переменные платежи и их размер зависит от рыночных ценовых индексов или процентных ставок, то величину первоначальной оценки обязательства по аренде и фактическую стоимость ППА определите исходя из значений, установленных на дату начала аренды (пп. «б» п. 7, п. 10, пп. «а» п. 13 ФСБУ 25/2018).

В дальнейшем при изменении значений индексов и ставок величину обязательства по аренде и фактическую стоимость ППА необходимо корректировать перспективно. То есть с момента корректировки процентные расходы и амортизация будут начисляться в измененных размерах (п. 21 ФСБУ 25/2018, пп. «а» п. 7.1 ПБУ 1/2008, пп. «b» п. 42 МСФО (IFRS) 16 «Аренда»).

Типовые проводки при аренде смотрите в вебинаре «ФСБУ 25/2018: с чем столкнулись организации. Опыт главбуха».

Содержание

- Определение приведенной стоимости арендных платежей

- Сумма по договору лизинга

- Ставка дисконтирования

- Формула расчета Приведенной стоимости арендных платежей

Определение приведенной стоимости арендных платежей

Обязательство по аренде оценивается по приведенной стоимости будущих арендных платежей (п. 14 ФСБУ 25/2018).

Приведенная стоимость – это общая сумма будущих арендных платежей, уменьшенная (дисконтированная) на процентные расходы. Она равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25).

См. также:

- Памятка по дисконтированию

- Как определить ставку дисконтирования при лизинге

Дисконтирование осуществляется по ставке, при которой приведенная стоимость арендных платежей равна справедливой стоимости (С справ.) предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25)(актуально для лизинга).

Если С справ. не может быть определена применяется ставка для привлечения кредита или займа на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018)(актуально для аренды).

При лизинге справедливая стоимость объекта – это стоимость его покупки лизингодателем.

Величину арендных обязательств можно определить прямым путем п. 3, 6 Рекомендации БМЦ Р-65/2015 КпР

- дисконтированной стоимостью считается стоимость приобретения актива за вычетом уплаченных лизингополучателем сумм.

Ставку дисконтирования можно рассчитать обратным путем, исходя из справедливой стоимости актива и номинальной суммы задолженности.

Сумма по договору лизинга

См. также:

- Лизинг у лизингополучателя с дисконтированием и доп. затратами (КОРП)

Ставка дисконтирования

Формула расчета Приведенной стоимости арендных платежей

Ставка дисконтирования определяется обратным путем и используется для дальнейшего учета процентных расходов:

V = A * (1 – 1/ (1+ R) *T ) / R

- V – текущая приведенная стоимость – С справедливая,

- А – номинальная величина будущего потока – сумма арендных платежей,

- R – ставка дисконтирования – рассчитывается,

- Т – количество платежей – количество месяцев.

См. также:

- Памятка по дисконтированию

- ФСБУ 25 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Дисконтирование арендных платежей – пример расчета по ФСБУ 25 вы найдете в нашем материале. Все ли хозсубъекты применяют новый стандарт? В каких ситуациях применяется расчет с дисконтом? Можно ли избежать определения дисконтированной стоимости аренды? Разбираем нюансы нового стандарта в части расчета дисконтирования аренды в нашем обзоре.

Кому придется использовать арендный стандарт в любом случае

Начиная с 01.01.2022 с ФСБУ 25/2018 «Бухгалтерский учет аренды» придется разбираться каждому бухгалтеру, так как этот стандарт становится обязательным. ФСБУ 25/2018 утвержден приказом Минфина России от 16.10.2018 № 208.

ФСБУ 25 определяет, как отражать в бухучете полученное или предоставленное во временное пользование имущество.

Прежде чем показать пример дисконтирования арендных платежей, разберемся, все ли обязаны использовать в работе новшества.

Подробно обо всех нюансах нового стандарта можно прочитать в статье «Новое ПБУ «Аренда».

Бухгалтеры госсектора могут спать спокойно: они не обязаны применять новый стандарт. Кроме того, при соблюдении определенных условий данный стандарт может не применяться и иными хозсубъектами.

Чтобы определить перечень освобожденных от его применения, для начала определим ключевые термины арендного бухстандарта.

Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018.

Что такое объект аренды:

Арендный бухстандарт не применяется для следующих ситуаций:

Рассмотрим дополнительные условия, при которых можно не применять новый арендный стандарт:

Сразу оговоримся, что если договор аренды помещения заключен на 11 месяцев, то он не относится к п. 1 (срок аренды не превышает 12 месяцев), так как данную сделку следует оценивать в целом, исходя не из «бумажного» срока аренды, а из фактического.

Подробнее об этом можно прочитать здесь.

Далее рассмотрим, что же такое дисконтирование арендных платежей, и приведем пример расчета ставки дисконтирования по аренде.

Ранее мы уже писали о новых стандартах, которые обязательны с 2022 года:

- ФСБУ 27/2021;

- ФСБУ 6/2020;

- ФСБУ 26/2020;

- ФСБУ 5/2019.

Когда применяется дисконтирование арендных платежей

Итак, что такое дисконтирование платежей по аренде?

Согласно новому стандарту арендатор признает предмет аренды следующим образом:

Исходя из данной схемы, выходим на понятие дисконтированной стоимости арендных платежей:

Как определить ставку дисконтирования по аренде?

Новый бухстандарт определяет ставку дисконтирования для арендных платежей так.

ВАЖНО! Используем такую ставку, которая позволит приведенной стоимости будущих арендных платежей быть равной справедливой стоимости предмета аренды с учетом негарантированной ликвидационной стоимости объекта аренды.

Раскрытие понятия справедливой стоимости можно найти в МСФО 13. Справедливая оценка — это оценка, основанная на рыночных данных.

Если ставка дисконтирования аренды не может быть определена описанным выше образом, то применяют ту ставку, по которой можно было бы привлечь заемные средства на срок, равный сроку аренды.

Обязательства по аренде увеличиваются на величину начисляемых процентов и уменьшаются на величину фактически уплаченных арендных платежей.

Начисляемые проценты равны произведению обязательств по аренде на начало периода, за который начисляются проценты, и ставки дисконтирования аренды.

В целях ФСБУ 25/2021 в арендные платежи включаются платежи, обусловленные договором аренды за вычетом НДС. В предыдущей редакции говорилось также о вычете иных возмещаемых налогов.

ВАЖНО! С 07.08.2022 в новый ФСБУ 25/2018 уже внесены изменения. Одно из них касается только арендаторов – порядок переоценки права пользования активом (ППА), которое отражают у себя только арендаторы. Вторая корректировка относится к порядку формирования арендных платежей, то есть актуальна для обеих сторон. Подробнее о новшествах мы писали в материале.

Ниже рассмотрим пример дисконтирования аренды.

Как рассчитать чистый дисконтированный доход, мы описывали здесь.

Пример расчета дисконтирования аренды

Рассмотрим классический пример договора лизинга и покажем, как рассчитать ставку дисконтирования по договору аренды.

Пусть между ООО «Один» (лизингодатель) и ООО «Два» (лизингополучатель) заключен договор лизинга автомобиля сроком на 3 года 01.01.2022. Лизингодатель купил автомобиль за 3 600 000 рублей (в том числе НДС 600 000 рублей). Ежемесячный платеж — 138 000 рублей (в том числе НДС 23 000 рублей).

Для расчета примера дисконтирования арендных платежей эксель обладает необходимым функционалом.

Применяем функцию СТАВКА для расчета ставки дисконтирования по аренде:

Вводим данные из примера и получаем ставку. Нажимаем ОК:

Далее составляем таблицу дисконтирования арендных платежей помесячно:

Скачать файл с расчетом дисконтированной стоимости арендных платежей можно здесь. В нем введена формула дисконтирования арендных платежей. Данный файл можно использовать как калькулятор дисконтирования арендных платежей, если ввести свои данные.

Как применять новый ФСБУ 25/2018 при аренде автомобиля мы писали в наших статьях:

- для арендатора;

- для арендодателя.

Итоги

С 2022 года в обязательном порядке следует применять ФСБУ 25/2018. Дисконтирование аренды по ФСБУ необходимо производить при отражении в бухучете арендных операций. При этом не все хозсубъекты должны использовать в работе новый стандарт.

Как оценивать обязательства по аренде

По ФСБУ 25/2018 вы формируете обязательство по аренде, которое определяете как приведенную стоимость будущих арендных платежей. Это обязательство увеличивается на начисленные проценты (дисконтирование). По факту, это проценты за отсрочку платежа.

Первоначальная стоимость рассчитывается по формуле:

формула расчета

формула расчета

Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды.

Все про то, кому и как в 2023 году применять ФСБУ Аренда, НМА, Капвложения, ОС, Документооборот и Запасы, расскажем на онлайн-курсе повышения квалификации.

Обучение очень удобное: понятные короткие лекции, тесты, примеры в 1С, онлайн-встречи с преподавателями, ответы на все ваши вопросы, примеры в 1С, закрытый чат. По окончании получите официальное удостоверение о повышении квалификации на 140 часов с занесением в госреестр.

Запишитесь на курс «Шесть новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы», пока есть места.

Как сформировать право пользования активом (ППА)

Арендатор на дату предоставления предмета аренды одновременно признает в бухучете два объекта: актив и обязательство.

По пункту 13 ФСБУ 25/2018 вы оцениваете право пользования активом по фактической стоимости. Она включает:

-

Величину первоначальной оценки обязательства по аренде.

-

Оплаченные арендные платежи, которые прошли с начала даты аренды.

-

Затраты арендатора на предмет аренды: нужно привести его в пригодное состояние, чтобы им можно было пользоваться.

-

Величину оценочного обязательства, которое при возврате предмета аренды, необходимо исполнить арендатору исходя из условий договора.

Отдельно про четвертый пункт. Это может быть обязательство по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, предмета аренды до нужного состояния (по договору).

Право пользования активом (ППА) учитывайте на счете 01 и амортизируйте. Срок полезного использования равен сроку аренды.

Как рассчитывать ставку дисконтирования

Для дисконтирования будущих арендных платежей применяется ставка по формуле:

V = справедливая стоимость предмета на дату начала аренды.

А = номинальная сумма будущих платежей за весь срок аренды + негарантированная ликвидационная стоимость аренды.

N = количество периодов дисконтирования (в зависимости от того, когда вносятся платежи).

R = ставка дисконтирования, которую нужно определить

Если по этой формуле рассчитать ставку невозможно, то применяйте ставку, по которой арендатор привлекает заем. Он должен быть сопоставим со сроком аренды.

Больше формул узнайте на курсе повышения квалификации по шести ФСБУ

Узнать больше о курсе

Кто это придумал и зачем нам это знать

В 2023 году мы все должны применять ФСБУ в учетной политике и бухотчетности.

Сейчас их шесть. Мы вместе с экспертами разбираем стандарты на курсе повышения квалификации.

Вот программа курса:

программа курса по шести ФСБУ

программа курса по шести ФСБУ

Добавили больше практики, 20+ шаблонов и инструкций, 5 тестов. Без воды, канцелярщины и с примерами.

Научитесь работать по всем новым правилам 2023 года, учитывать ФСБУ, избежите штрафов и проблем в работе.

Приходите — научим, выдадим сертификат на 140 ак. часов и внесем в ФИС ФРДО.

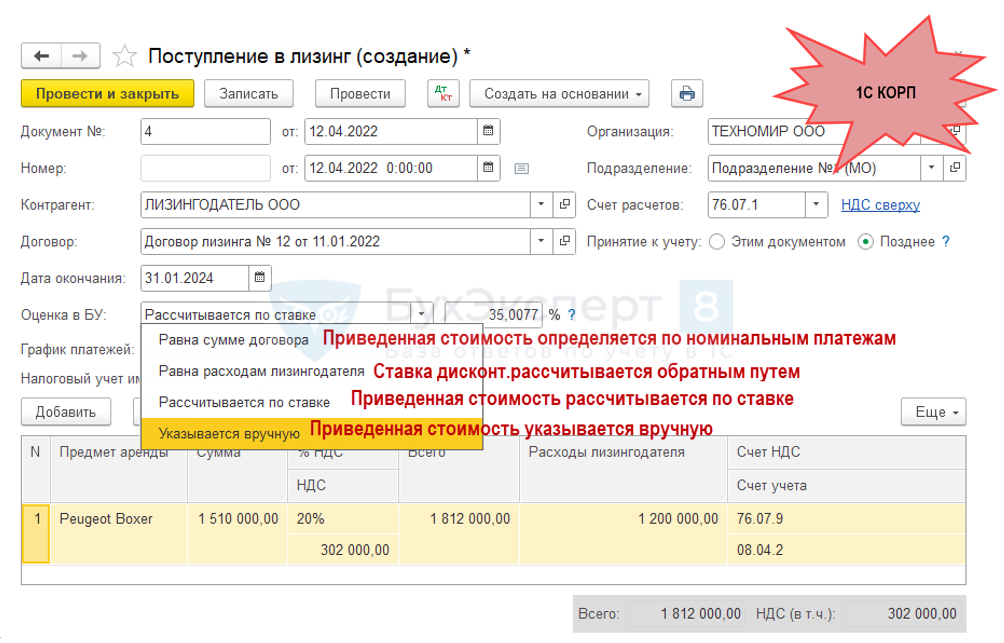

Все ближе дата обязательного перехода на ФСБУ 25/2018. Учитывая разъяснения Минфина, переходить на него придется довольно большому числу участников рынка долгосрочной аренды и лизинга. В этой статье разберем особенности учета неоперационной аренды и лизинга у получателя таких услуг по ФСБУ 25/2018. Расчеты по приведенной стоимости для арендатора и лизингополучателя по ФСБУ 25/2018 с 2022 года для бухгалтерского учета аренды (лизинга) на примере и с формулами Excel.

Получатель лизинга или услуг по аренде должен применять в учете те же базовые принципы, что и тот, кто предоставляет объект в лизинг или аренду.

Подробно о том, зачем нужно отражение по дисконтированной стоимости, мы рассказали в первых разделах статьи: “ФСБУ 25/2018: расчеты по приведенной стоимости у арендодателя и лизингодателя с 2022 года и как удобнее считать в Excel“.

Рекомендуем арендаторам тоже ознакомиться.

Здесь же мы только сформулируем кратко, что должен показать пользователю отчетности по ФСБУ арендатор или лизингополучатель.

В отчетности нужно раскрыть, что взять объект в лизинг или аренду для арендатора выгоднее, чем взять кредит и купить такой же объект.

Из этого вытекают и все нюансы расчетов по ФСБУ 25/2018 для арендаторов и лизингополучателей.

Как определить ставку дисконтирования арендатору

Поскольку арендатор (далее будем понимать в широком смысле – как арендатора и по финансовой аренде, он же лизингополучатель) отталкивается от альтернативного варианта – взять кредит и купить аналог вместо аренды или лизинга – то и в качестве ставки дисконтирования ему достаточно взять ставку по банковским кредитам. Только следует помнить, что кредиты надо выбирать сопоставимые по сумме и сроку пользования объектом аренды (лизинга).

Если подобные привлеченные кредиты уже есть на момент заключения договора аренды – ставку надо брать по ним. Если своих кредитов нет – нужно взять те, которые можно было бы взять (например, в банках, в которых размещены счета, или в банках, которые специализируются на выдаче таких кредитов). О таких вариантах написано в п. 15 ФСБУ 25/2018.

Как посчитать первоначальную оценку обязательства по аренде

Обязательство по аренде у арендатора (лизингополучателя) представляет собой кредиторскую задолженность по уплате лизинговых платежей в будущем.

Первоначальная оценка обязательства (ПОО) – это суммарная дисконтированная стоимость платежей по договору на дату получения предмета лизинга (п. 10 и 14 ФСБУ 25/2018, п. 3 информационного сообщения Минфина России от 25.01.2019 № ИС-учет-15).

Для арендатора должно соблюдаться равенство:

ПОО = ПСЛП = СС предмета – Авансы (выплаченные) – НЛС

Где:

- ПСЛП – приведенная стоимость будущих лизинговых платежей;

- СС предмета – справедливая стоимость предмета аренды (стоимость покупки лизингодателем при лизинге);

- НЛС – негарантированная ликвидационная стоимость

Таким образом, первоначальную величину обязательства по лизингу можно рассчитать прямым путем (без дисконтирования будущих платежей) по формуле (п. 3 и 6 Рекомендации Р-65/2015-КпР “Ставка дисконтирования”):

ПОО = Стоимость приобретения предмета лизингодателем – Авансы

Напомним, что все значения фигурируют без НДС.

Если переход права собственности на предмет аренды не предусмотрен или неизвестна негарантированная ликвидационная стоимость, обязательство по аренде вычисляют как приведенную стоимость будущих лизинговых платежей.

ПОО = Н / (1 + r) + Н / (1 + r)2 + … + Н / (1 + r)t

Где:

- П – приведенная стоимость лизинговых платежей;

- Н – номинальная величина одного лизингового платежа без НДС;

- r – ставка дисконтирования за период;

- t – количество периодов до последнего платежа.

По сути предлагается каждый лизинговый платеж отдельно дисконтировать и сложить результаты.

Пример

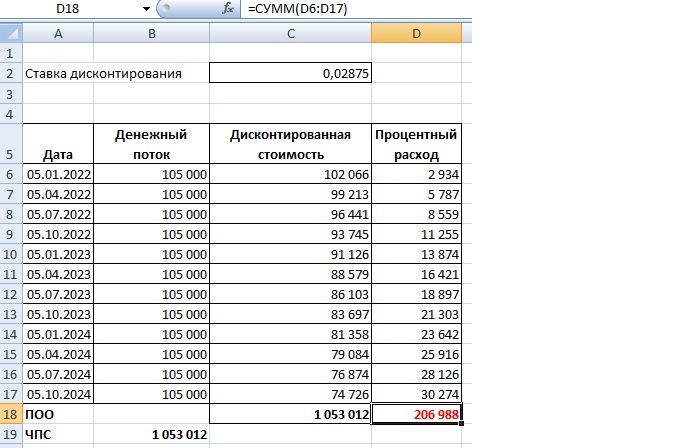

Пусть заключен договор лизинга, по которому 01.01.2022 передан предмет. Лизингополучатель платит ежеквартально, в начале квартала. Для упрощения расчетов примем, что выкупной стоимости отдельно нет. По завершении договора предмет лизинга остается у лизингополучателя.

Лизингодатель купил предмет за 1 млн руб.

Лизингополучатель платит ежеквартально, до 5-го числа первого месяца квартала – 105 000 рублей.

Срок договора – 3 года.

(этот пример – зеркальный приведенному в статье про расчеты для лизингополучателя, на которую дана ссылка выше)

Лизингополучатель может последовать указаниям ФСБУ и действовать «прямым» методом – продисконтировать каждый платеж, взяв ставку дисконтирования по банковским кредитам.

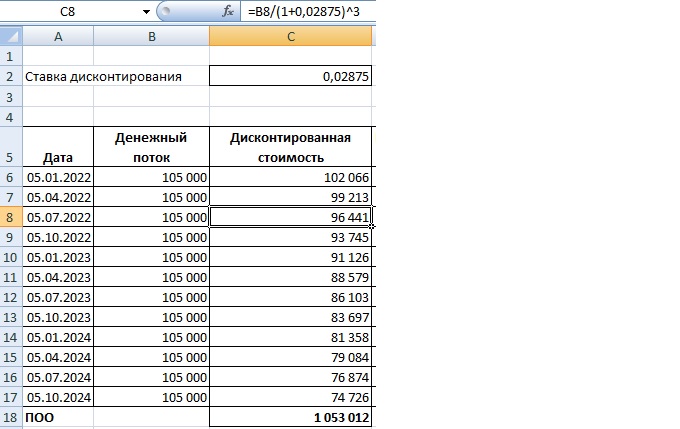

Пусть ставка банков 11,5% годовых. Для дисконтирования ежеквартальных платежей ее нужно сделать ставкой для квартала:

11,5% / 4 = 0,02875

Далее вносим формулы в таблицу платежей в Excel.

Сумма, получившаяся по всем дисконтированным платежам, – это и есть первоначальная оценка обязательства по аренде.

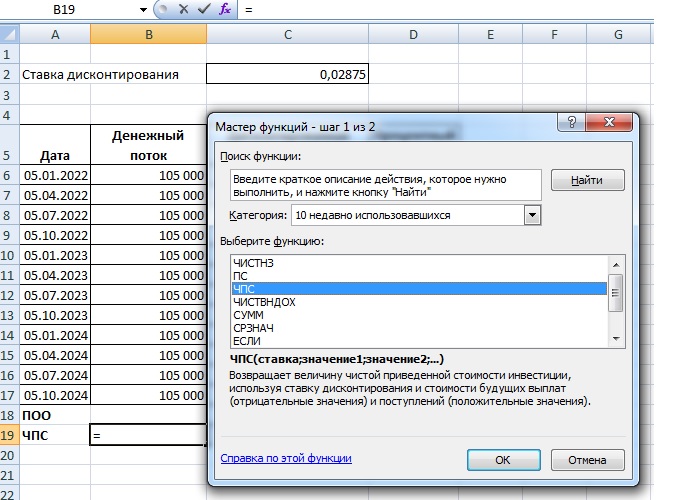

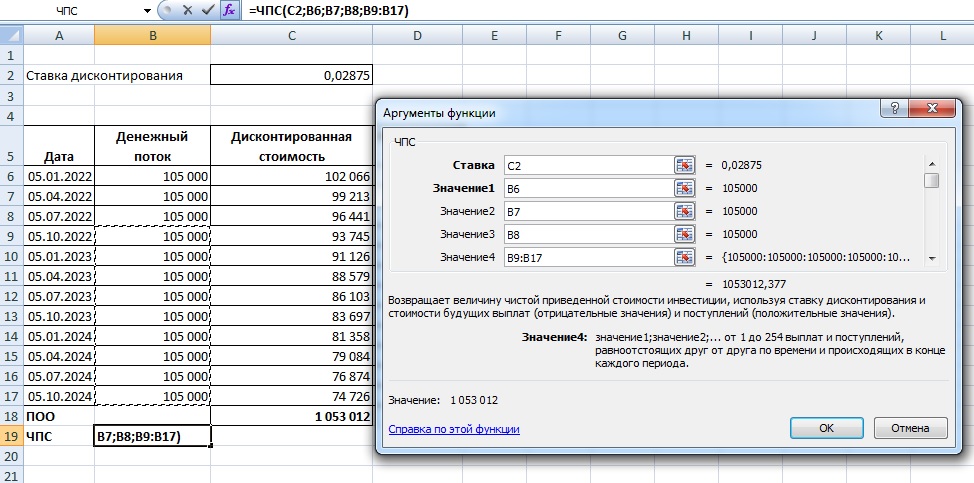

Есть возможность не вычислять ее по каждому платежу, а воспользоваться формулой ЧПС.

Обратите внимание, как вносить значения: первые 3 ячейки – первые 3 значения из списка, а далее можно вносить суммой, выделяя нужный диапазон.

Получившийся по ЧПС результат – тот же, что и при обсчете каждого платежа в отдельности.

Таким же образом можно обсчитать по ЧПС стоимость обязательства на любую конкретную дату, учитывая в формуле платежи, которые еще не уплатили.

Из расчетов легко вычислить и процентный расход, подлежащий учету у арендатора.

У арендодателя сумма процентного дохода по примеру – 260 000 рублей.

У арендатора – 206 988 рублей. Остаток «уходит» в приведенную стоимость предмета аренды.

Именно так получают данные для сравнения. В нашем примере фактическая стоимость предмета у лизингодателя – 1 000 000, а для лизингополучателя после дисконтирования предмет стоит на 1 053 012 (есть переплата 53 012). Что как раз и покажет пользователю, что сделка для лизингополучателя невыгодна. И рациональнее было бы взять кредит у банка и купить аналогичный предмет.

Расчет величины права пользования активом

Получатель арендованного (лизингового) имущества объектом ОС его не признает. Вместо этого, по ФСБУ 25/2018 ему надо в активах в противовес обязательству по аренде признать право пользования активом (ППА).

ППА при этом тоже учитывают на счете 01 (отдельном субсчете) по фактической стоимости, которую формируют на счете 08.

В ППА включают (п. 13 ФСБУ 25/2018):

- ПОО (его мы уже научились определять);

- авансы по договору, перечисленные до даты получения предмета договора включительно;

- расходы, связанные с поступлением предмета и приведением его в состояние, пригодное для использования;

- оценочное обязательство в связи с предстоящими расходами на демонтаж предмета лизинга, его перемещение, восстановление окружающей среды, если возникновение такого обязательства обусловлено получением лизингового имущества.

Проще говоря, берем ПОО, корректируем на величину денег, которые к моменту передачи предмета уже уплачены, добавляем расходы, которые уже понесли или можем понести в будущем в связи с этим предметом. Получаем ППА для признания.

Напомним, что НДС везде исключают и в расчет берут только «чистые» суммы.

Подводим итоги

Арендатору для вычислений по ФСБУ 25/2018 достаточно знать банковскую ставку по кредиту, который он мог бы взять для покупки аналогичного объекта, и видеть условия договора.

Дисконтирует арендатор только поток своих будущих платежей по аренде. Для этого ему наиболее подходит формула ЧПС в Excel.