Как посчитать годовые проценты

- Главная

- /

- Экономика

- /

- Как посчитать годовые проценты

Для того чтобы посчитать годовой процент (проценты годовых) просто воспользуйтесь нашим удобным онлайн калькулятором:

Онлайн калькулятор

Процентная ставка %

Сумма рублей

Срок (в годах)

Результат:

За указанный период:

0

рублей

За один год:

0

рублей

За месяц:

0

рублей

За день:

0

рублей

Заполнив поля процентная ставка, сумма (к примеру сумма вклада) и срок (на сколько лет), вы узнаете общую сумму выплат за указанный период, а также за год, месяц и день.

Теория

Каковы будут выплаты за один год от суммы вклада Y при процентной ставки в P% годовых?

Формула

X = (Y*P)/100

Пример

К примеру, вы открыли вклад в банке на сумму в 400 000 рублей под 3.5% годовых на полгода. Сколько вы в итоге заработаете?

Для начала посчитаем сколько вы заработали бы за один год:

X = (400000*3.5) /100 = 14000 рублей

Теперь умножим эту сумму на 0.5 (полгода) и получим результат:

За полгода ваш доход составит 7000 рублей

См. также

Любая финансовая организация является торговцем деньгами. Она покупает их у одних лиц и продает другим с более высокой комиссией.

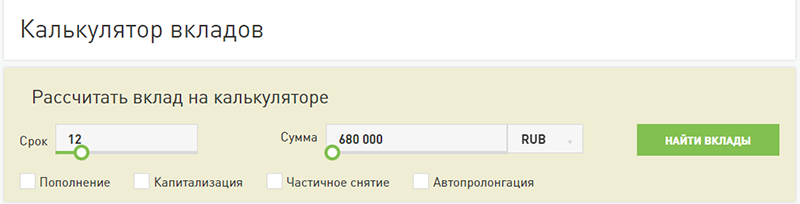

Основная цель, которую преследует вкладчик, размещая свои средства в кредитной организации – получение прибыли. Однако процентные ставки указанные в анонсах депозитов и вкладов дают лишь смутное представление о том, на какой доход можно рассчитывать ежемесячно. Сегодня все банки предлагают своим клиентам рассчитать вклад калькулятором.

Такой способ очень удобен, ведь для получения ответа на волнующий вопрос достаточно ввести во встроенный на сайте алгоритм следующие данные:

- дату размещения депозита;

- срок на который помещены средства (с точностью до одного дня).

Калькулятор безошибочно определит сколько денег вы заработали за указанное время, а также предоставит данные о том, когда можно забрать средства вместе с процентами.

Расчет процентов по депозиту калькулятором позволяет сравнить сумму предполагаемого дохода в зависимости от того, будут ли средства накапливаться на счету или перечисляться на отдельный счет.

К сожалению, полученные данные не всегда актуальны и носят лишь справочный характер. Подобная проблема может быть решена посредством широко распространенных в Интернете универсальных калькуляторов, которые производят вычисление без каких-либо сторонних поправок и корректировок. В отличие от официальных сервисов, такие программы отличаются прозрачностью и понятностью расчетов. Однако для использования подобного сервиса клиент должен ввести исчерпывающую информацию об условиях депозита, что не всегда представляется возможным. Кроме того, авторы универсальных сервисов не несут никакой ответственности за корректность вычислений, что вызывает некоторые сомнения в достоверности результатов.

Как рассчитать проценты по вкладу самостоятельно?

Самым надежным способом определить потенциальную прибыльность вклада является ручной расчет. Как и в случае универсальных калькуляторов, прежде, чем рассчитать величину дохода, вкладчик должен подробно изучить условия интересующего банковского предложения.

Важно помнить, что начисляемый на вклад процент бывает:

- простой;

- сложный (с капитализацией).

Для чего вычислять проценты по вкладу?

- чтобы наверняка знать, какой доход вы можете получить;

- для наглядного сравнения предложений разных кредитных организаций;

- чтобы обезопасить себя от банковских ошибок, в результате которых доход будет начислен неправильно.

Вычисление доходности производится по специальным формулам, вид которых зависит от порядка начисления процентов. Не следует забывать, что небольшое изменение какого-либо из параметров вклада может повлечь за собой серьезное изменение прибыльности. Именно поэтому важно каждый раз пересчитывать условия депозита.

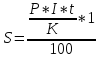

Простой процент начисляется на первоначальную сумму вклада. Это значительно облегчает расчеты, однако крайне негативно сказывается на прибыльности депозита. Расчетная формула имеет вид:

В этом выражении фигурируют следующие параметры:

- P (price) – первоначальная сумма вклада (результат будет номинирован в той же валюте);

- I (income) – величина процентной ставки по депозиту (в процентах);

- t (time) – период, по истечении которого начисляются проценты (в днях);

- K – количество дней в текущем году (365 или 366 дней).

Величина S и есть искомая доходность по депозиту.

Рассмотрим на примере. Сумма вклада составляет 500 000 р. со ставкой 5,7% сроком на 1 месяц.

Чтобы вычислить доход необходимо умножить сумму на счету на процент годовых и количество дней, после чего делится на 365 (количество дней в году). Получаем:

(500 000*0,057*30)/365.Таким образом спустя месяц положенная сумма увеличится на 2342 р. Если банк выплачивает проценты наличными, сумма может оказаться меньше за счет дополнительных комиссий. Чтобы узнать доход от более продолжительного вклада достаточно умножить полученную сумму на количество месяцев.

Как рассчитать годовые проценты по вкладу с капитализацией?

Капитализация начислений является наиболее выгодным вариантом, т.к. начисленные на первоначальную сумму вклада проценты прибавляются к телу депозита и участвуют в последующем накоплении доходности. Обычно банки учитывают данный фактор и предусмотрительно снижают процентные ставки по таким депозитам. Именно поэтому есть смысл рассчитать ежемесячный процент по вкладу даже в том случае, если размер ставки ниже, чем у аналогичных предложений (из-за капитализации такой депозит может оказаться выгоднее). Отметим, что некоторые банки предлагают изменить порядок начисления процентов при пролонгировании вклада.

Зная представленную выше формулу, понять, какой доход принесет капитализированный вклад будет несложно. Разница заключается в том, что проценты накапливаются в течение всего срока вклада и выплачиваются по его окончании все разом.

Вычислить доходность вклада с капитализацией можно, последовательно применяя формулу для простого процента каждый раз, когда происходит очередное начисление дополнительного дохода (обычно банки начисляют проценты ежеквартально, т.е. через каждые девяносто дней). Однако при большом сроке вклада подобный подход может быть весьма затруднительным. В таком случае стоит воспользоваться формулой:

![]()

где используются дополнительные параметры n (количество операций капитализации) и j (период в днях, по истечении которого производится капитализации).

Расчет дохода за первый месяц будет осуществляться по той же формуле, что и стандартного вклада. Для примера воспользуемся исходными данными из первого случая. В реальности ставка вкладов с капитализацией на порядок выше.

Итак, доход по вкладу за первый месяц составит те же 2342 р.

Однако во втором месяце тело вклада увеличивается и составляет уже 502 342 руб. и проценты будут начисляться с этой суммы:

(502342*0,057*31)/365 = 2431

К началу третьего месяца тело кредита будет составлять уже 504773 р. Наибольшую выгоду капитализированный вклад приносит при значительной сумме вклада. Банки внимательно к этому относятся и предлагают проценты ставки с учетом выгоды для клиента.

Формула расчетов процентов по вкладу с пополнением

Больше усилий потребуется для расчета прибыли в случае с пополняемыми вкладами.

Например, клиент положил на депозит 100 000 р. под 9% годовых, а спустя месяц пополнил счет еще на 20 000. Общий срок вклада 3 месяца.

За первый месяц его доход составит:

100 000*0,09*30/365 = 740 р.

Во втором месяце сумма вклада будет составлять 100 000 + 20 000 = 120 000, а доход с нее составит 120 000*0,09*60/365 = 1775 р. Таким образом, за 3 месяца клиент заработает 740+1775= 2515 р.

В случае, если депозитные средства могут быть расходованы, формула не меняется, однако делится на периоды до и после внесения или расхода средств.

Острой необходимости в знании и использовании формул для расчета простых и сложных процентов нет, поскольку банки предлагают автоматизированный алгоритм, однако умение в любой момент проверить систему при возникновении сомнений или просто недоверии к финансовой организации, помогут отстоять свои права и не потерять средства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Расчет годовых процентов: формула, правила расчета и примеры расчетов

- 9 Декабря, 2020

- Бухгалтерия

Расчет годовых процентов производится для выяснения размера вознаграждения как по депозиту, так и по кредиту. Техника подсчета используется в целом во всех сферах финансового сектора.

Если вы решили приумножить свои сбережения, то лучше провести анализ кредитных организаций и выбрать наиболее подходящий вариант. Для этого нужно знать критерий выделения прибыльного предложения. В этом поможет оценка ставки.

Как рассчитать процентную ставку: годовую или месячную

Зачастую на сайтах организаций есть специальный калькулятор, с помощью которого можно узнать доходность вклада. Что же делать, если такой функции на сайте не представлено? Да и в договоре вряд ли будет стоять ссылка на результаты подсчета, сделанные калькулятором. Его можно изменить или вообще убрать. Лучше всего производить вычисления самому.

Расчет процентов по годовой ставке включает в себя формулу простого и сложного процента. Она указывается в документах и может быть фиксированной и плавающей. С последней иметь дело сложнее, так как она трудно прогнозируется. В этом случае базой для плавающей ставки может быть какой-нибудь ключевой параметр, например, ставка рефинансирования ЦБ. При ее изменении с определенным лагом меняется и плавающая ставка. Фиксированная же ставка привносит больше легкости в сравнительный анализ и общее понимание.

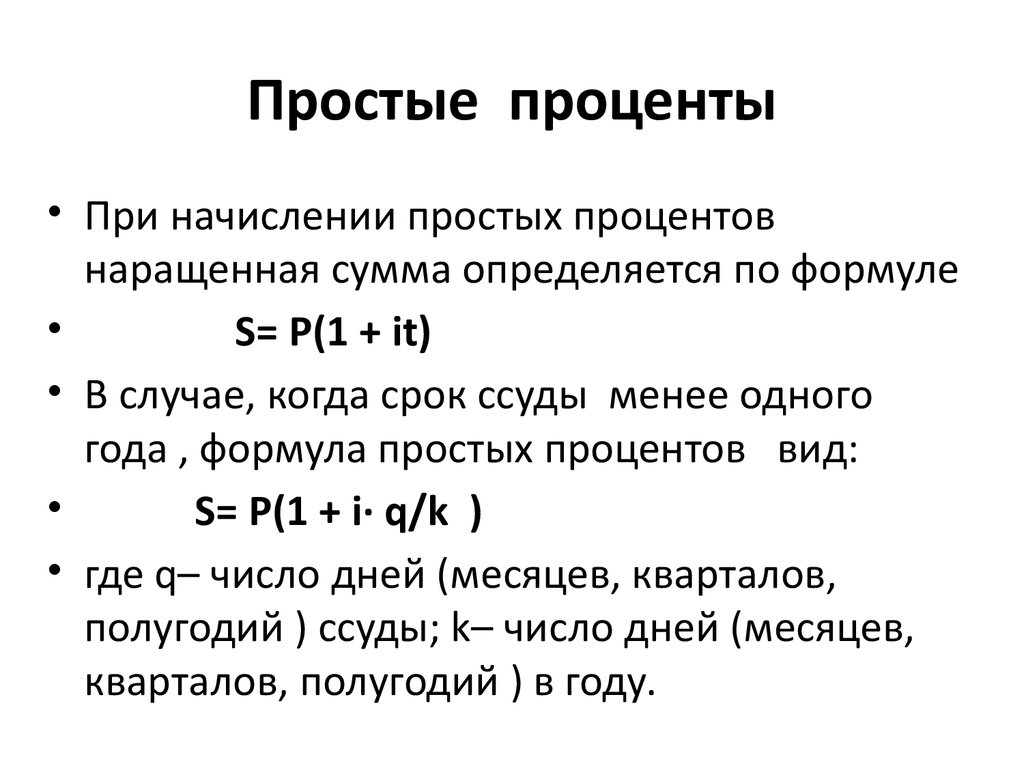

Способ расчета простого процента

Простой процент – это процент по вкладу или кредиту, имеющий указанные в договоре периодичность и срок выплат, но без включения начисленных процентов в предыдущем периоде. Расчет годового процента по кредиту аналогичен подсчетам, проводимым по депозиту. На картинке ниже представлена формула, где Р – это тело кредита, а S – начисленные проценты. В обычной практике приравнивают количество дней в году к 365 или 366 (редко к 360), а в месяце к 30 дням.

Исходя из формулы, можно заметить, что сумма простого процента находится в зависимости от процентной ставки и срока вклада. Однако фактор периодичности начисления совершенно не имеет влияния на конечную доходность. Это объясняется тем, что проценты не присоединяются к основной сумме вклада.

В свою очередь, если в условиях договора указано, что проценты выплачиваются с определенной периодичностью, а не по завершении срока, то итоговая доходность равна сумме процентов. Примером служит ежемесячное начисление.

Пример использования простых процентов

Условие задачи № 1

Клиент обратился в банк с просьбой о размещении вклада со сроком на полгода. Для 6 месяцев депозита предусмотрена ставка 8,7 % годовых с ежемесячным начислением. Минимальная сумма для совершения сделки: 30 000 рублей.

Итак, взаимодействуя с банком на предъявленных условиях, получаем:

Сумма процентов = 30 000 х 181 х 8,7 : (100 х 365) = 1294,3 руб. Надо отметить, что расчет годового процента по кредиту выглядел бы совершенно таким же образом.

Но в связи с тем, что в условии сказано о ежемесячной выплате процентов, полученная сумма будет осуществлена шестью платежами. Количество календарных дней влияет на размер этих самых выплат. Допустим клиент обратился в декабре, тогда:

- Проценты за декабрь, январь, март, май = 30 000 х 31 х 8,7 : (100 х 365) = 221,67 руб.

- Проценты за февраль = 30 000 х 28 х 8,76 : (100 х 365) = 200,22 руб.

- Проценты за апрель = 30 000 х 30 х 8,7 : (100 х 365) = 214,52 руб.

В итоге за 6 месяцев сумма депозита или кредита с начисленными процентами составит:

- Сумма с процентами = 30 000 х (1 + 181 х 8,7 : (100 х 365)) = 31 294,274 руб. Или просто 30 000 + 1294,3 = 31 294,3 руб.

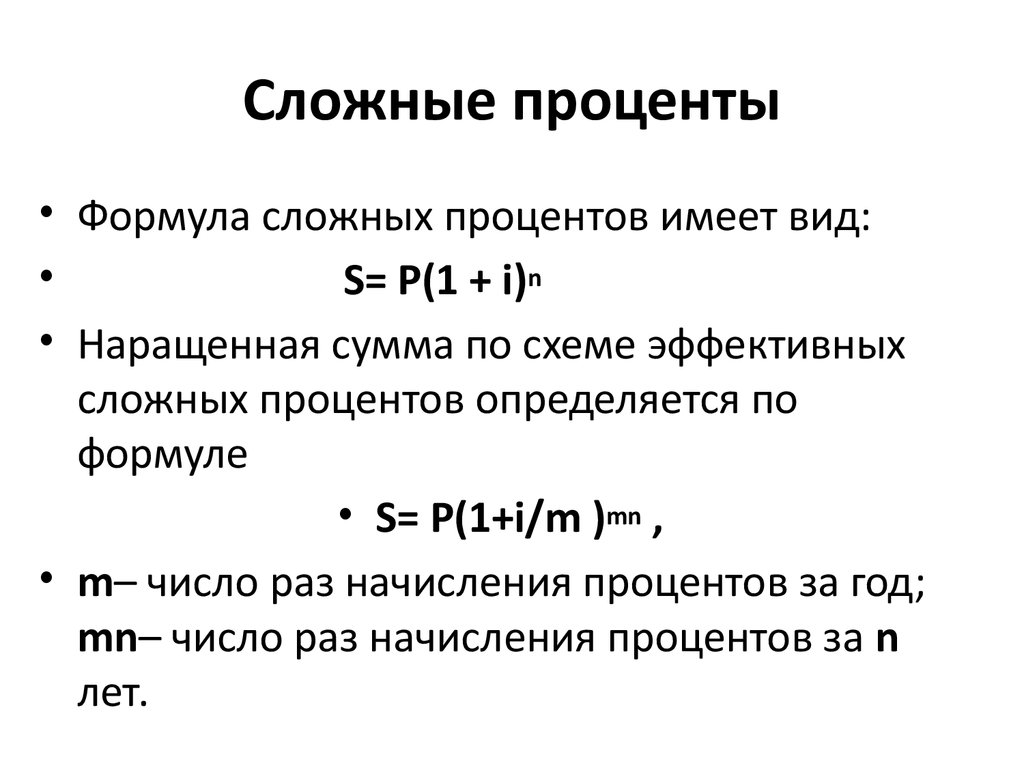

Способ расчета сложного процента

Плата за пользование полученными деньгами (в случае кредита) и вознаграждение за передачу собственных средств на хранение (в случае депозита) в основном вычисляются с помощью второго вида доходности. Расчет годовых процентов сложного типа включает в себя процент, учитывающий как начисление на сумму вклада, так и сумму ранее начисленных по вкладу процентов. При этом периодичность и срок договора также входят в условия расчета капитализированного процента. Ниже представлена формула расчета суммы процентов. Годовые значения имеют наращенный характер. Далее представлено на примере, какой из методов начисления процентов является наиболее выгодным для потребителя.

Формула расчета годовых процентов показывает, что вклад или кредит с капитализацией обязательно должен иметь периодичное начисление процентов. Это приводит к тому, что разбитый на периоды срок банковского договора способствует начислению процента за каждый временной промежуток с последующей капитализацией. Месяц выступает в роли наиболее популярного периода причисления процента, доход которого определяется по календарным дням. Поэтому совокупная прибыльность вклада выводится по сумме процентов, начисленных по отдельным периодам.

Пример использования сложных процентов

Далее выведем прибыльность сберегательного вклада с тем же условием, как и в предыдущем примере. Исключение составляет применение метода капитализированного процента.

Задача № 2

Условия депозита:

- Вложение – от 30 000 рублей.

- Депозитный срок – 6 месяцев (декабрь-май).

- Периодичность начисления и выплаты процентов – ежемесячно с капитализацией.

- Ставка по вкладу – 8,7 % годовых.

Алгоритм расчета приведен в таблице ниже.

|

Месяц |

Сумма, рублей |

Количество дней |

Проценты |

Итог по месяцам, рублей |

|

1-й месяц |

30 000 |

31 |

8,7 : (100 х 365) |

221,67 |

|

2-й месяц |

30 000 + 221,67 |

31 |

8,7 : (100 х 365) |

223,31 |

|

3-й месяц |

30 221,67 + 223,31 |

28 |

8,7 : (100 х 365) |

203,19 |

|

4-й месяц |

30 444,98 + 203,19 |

31 |

8,7 : (100 х 365) |

226,46 |

|

5-й месяц |

30 648,17 + 226,46 |

30 |

8,7 : (100 х 365) |

220,77 |

|

6-й месяц |

30 874,63 + 220,77 |

31 |

8,7 : (100 х 365) |

229,77 |

В итоге спустя полгода сумма сложных процентов стала равной 1325,17 руб., итоговая сумма вклада с процентами – 31 325,17 руб. Таким образом, вклад с капитализацией процентов за 6 месяцев принес дополнительный доход в размере 30,87 руб.

Расчет годового процента по займу производился бы тем же путем. В ситуации взятия кредита или обращения в мелкие финансовые организации, такие как МФО, процентные начисления производятся таким же способом. Отличие заключается в формулировке названия. В случае депозита – это доходность, в случае кредита – это комиссии клиента или доходность самого банка.

Основные правила начисления вознаграждения

Финансовые вычисления включают в себя также анализ инвестиционного процесса. Ведь годовые проценты применяются не только для расчета традиционных методов сохранения средств, то есть для сберегательных вкладов, но и для оценки инвестиций на фондовом рынке. Ниже представлены основные принципы расчета, относящиеся ко всем типам приумножения капитала.

Если процент – это денежные поступления в качестве дохода, то простой и сложный процент – это ставки, по которым этот доход начисляется с определенной периодичностью на тело вклада или долга. При рассмотрении двух видов процента можно заметить, как индивид получает большую доходность, если банк используется сложные проценты. Это связано с постоянным реинвестированием накопленного дохода.

Изменение стоимости денег во времени

Как связаны временная денежная стоимость и расчет годовых процентов ? Дело в том, что процесс начисления процентов увеличивает первоначальную сумму свободных финансовых средств. Чтобы выбрать из нескольких вариантов инвестирования, нужно проводить анализ доходностей активов. Особенность заключается в разных периодах поступления дивидендов. Для сравнения их приводят к одному временному периоду. Ниже приведены примеры.

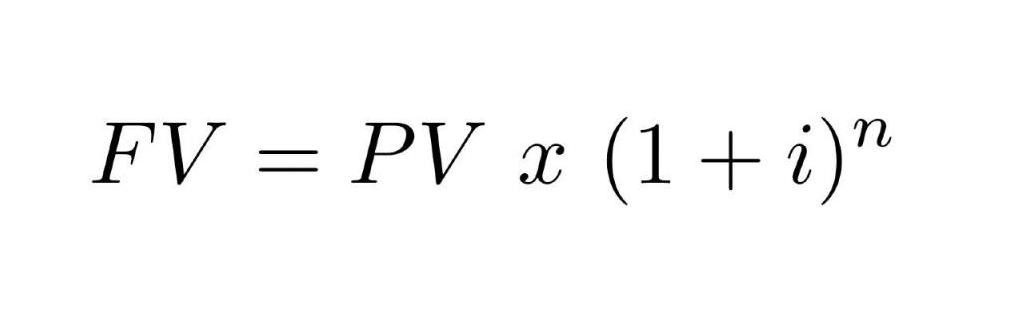

Пример будущей стоимости денег

Задача № 3

Найти будущую стоимость (БС) актива, если планируется вложение 5000 рублей, под 10,5 % годовых на 3 года.

В этой задаче текущей стоимостью (ТС) будет являться 5000 рублей, а БС этих же средств рассчитывается двумя способами. Первый без реинвестирования, а второй с учетом реинвестирования данных средств. Тогда данные расчеты выступают аналогом простых и сложных процентов.

Формула использования сложных процентов выглядит следующим образом:

Где:

- FV (англ. Future Value) – будущая стоимость денег.

- PV (англ. Present Value) – текущая или первоначальная стоимость.

Использование простых процентов выглядит так же, но записанная в скобки ставка процентов не возводится в степень, а умножается непосредственно на количество периодов.

Тогда в задаче, представленной выше, БС с применением простых процентов будет равна:

- FV = 5000 х (1 + 5 х (10,5 : 100)) = 5000 х 1,525 = 7625.

А с применением сложных процентов иначе:

- FV = 5000 х (1 + (10,5 : 100))^5 = 5000 х 1,647 = 8235.

Разница в доходности составит 610 рублей. Отсюда, взаимодействовать с финансовыми организациями, использующими сложные проценты для своих расчетов, намного выгоднее.

Чтобы сравнить денежные притоки по инвестициям, которые осуществляются в разные сроки, нужно привести их к одному моменту времени. Эта процедура называется дисконтированием, если финансовые поступления приводятся к начальному периоду, и наращением, если к будущему моменту времени. Однако в обоих случаях формула расчета процентов не изменяется. Меняется только расположение процентного множителя.

Использование Excel для подсчета

Использование компьютерной программы для произведения расчетов является более выгодной стратегией. Автоматизация вычисления позволяет быстро обработать большое количество материала.

Вбивание формул простых и сложных процентов упрощает процедуру калькуляции. Для этого не нужно каждый раз ее прописывать, достаточно вбить и протянуть формулу по ячейкам, чье количество равно числу периодов. Тем самым облегчается процесс анализа инвестиционных стратегий или выбор банковских предложений.

Как посчитать процент кредита от суммы в годовых?

КредитыПроценты по кредитуКредитные ставки

Анонимный вопрос

5 декабря 2018 · 280,5 K

Чтобы рассчитать процент по кредиту от суммы годовых процентов нужно знать: сумму кредита и саму сумму годовых процентов.

Рассмотрим на примере. Сумма кредита 150 000 рублей. Банк насчитал годовые проценты 30 000 рублей. Процент по кредиту: 30 000 / (150 000 / 100%) = 20%

37,1 K

Да, всё верно! Но это в том случае, если вы взяли кредит на 1 год! И расчитались за 1 год!!! А если у вас кредит,… Читать дальше

Комментировать ответ…Комментировать…

Добрый день.

Годовые проценты за пользование кредитом часто насчитываются по такой формуле: S=Sk × I × Kk/K, где: S — это сумма процентов; Sk — сумма кредита; I — годовая процентная ставка; Кk — количество дней, за которое необходимо погасить кредит; K — количество дней в году. Рассмотрим на примере: клиент оформил кредит на 400 000 рублей на год под 19% годовых. 400… Читать далее

849

Комментировать ответ…Комментировать…

Engineer – programmer ⚡⚡ Разбираюсь в компьютерах, технике, электронике, интернете и… · 6 дек 2018 ·

Как правило, банки сразу указывают % по кредиту в годовых. К примеру, кредит под 20% означает, что за 1 год использования денег банка, клиент уплачивает 20% от суммы кредита в год. Чтобы узнать ставку в месяц по кредиту, достаточно 20% разделить на число месяцев или 20/12 = 1,66% от суммы кредита в месяц.

Это самый простой пример. % по кредиту, в большинстве случаев… Читать далее

186,7 K

Зачем столько информации, сечас для всего есть калькуляторы. И проценты по кредиту можно посчитать не вникая в… Читать дальше

Комментировать ответ…Комментировать…

Когда вы ищите кредит, то можете сразу увидеть, какую процентную ставку на него устанавливает банк — он пишет об этом на странице своего кредитного предложения. Например, кредит под 10% годовых означает, что за 1 год вы должны уплатить банку 10% от той суммы, что у него заняли.

Поэтому расчетами можно не заниматься — все максимально просто и понятно отражается на сайте… Читать далее

6,0 K

Комментировать ответ…Комментировать…

Сумма кредита + % банка за год. Эту сумму делим на 12 месяцев и получаем сумму в месяц с процентами. Для более точно расчета можно воспользоваться кредитным калькулятором, например https://kredkalkulyator.ru

81,8 K

813000руб+13,9 процентов на 60 месяцев?

Комментировать ответ…Комментировать…

Интересует всё, что связано с кредитованием, как физических, так и юридических лиц · 6 янв 2021

В помощь Вам кредитный калькулятор, нет ничего проще, чем установить это приложение на телефоне и всегда оно будет под рукой.

Это ещё очень полезно в случае, если, к примеру, Банк Вам одобрил кредит и говорит, Вам одобрено 500 000 руб на 60 месяцев под 8.5% годовых, Ваш платёж 12 159 руб/месяц.

Казалось бы, какая удача, такая низкая ставка, ан нет! Делаем следующее:

Вбив… Читать далее

11,6 K

Как рефинасировать кредиты если банки отказывают из-за большой нагрузки

Комментировать ответ…Комментировать…

Для большинства граждан, не имеющих профессиональных навыков в управлении финансами, размещение денег на депозит, самый понятный и доступный способ инвестирования. О том, что деньги, вложенные в банк, приносят дополнительный доход, рядовому обывателю известно уже не одно столетие. Но над тем, что механизм расчета и выплаты процентов может существенно отличаться, многие не задумываются и сейчас.

Как различаются вклады

Чтобы точно понимать разницу между депозитами в отношении расчета процентных ставок, напомним некоторые общие понятия:

- Под процентной ставкой по вкладу практически всегда понимается годовая процентная ставка. Даже если средства размещаются на 3 месяца, полгода или 5 лет.

- Расчет процентов может происходить через разные промежутки времени, в зависимости от условий договора. Но отправной точкой все равно будет годовая процентная ставка.

- Вклад может размещаться в банке на определенный срок или бессрочно. Это заранее оговаривается в депозитном договоре и влияет на ставку. Проценты по бессрочным договорам (до востребования и т.п.) обычно ниже.

Суммой, от которой ведется расчет, всегда бывает первоначальная величина вклада. Но к этой расчетной величине могут добавляться или не добавляться:

- уже начисленные проценты;

- позднейшие пополнения вклада.

Условия размещения депозита могут также разрешать или не разрешать снятие части основной суммы или начисленных процентов.

Из перечисленных условий большинство банковских вкладов можно классифицировать таким образом:

- вклады с простым начислением процентов;

- вклады с капитализацией процентов;

- вклады с фиксированной суммой;

- пополняемые вклады.

Каждый из перечисленных типов банковского депозита имеет свои особенности расчета процентов. Другие условия банковского депозита на расчет процентов также влияют, но обычно в меньшей степени, и не прямо.

Как рассчитать доходность вклада с простым начислением процентов?

Простое начисление процентов – это расчет годовой процентной ставки только от величины первоначально вложенной суммы.

Самый простой и понятный способ. Расчетные периоды здесь могут различаться: можно начислять проценты раз в год или раз в месяц, но итоговая сумма будет одинаковой.

Рассмотрим это на примере размещения в банке 50 тысяч рублей под 8 процентов годовых, без капитализации, пополнения или досрочного снятия:

- При начислении процентов по окончании срока размещения вклада владелец средств получит 54 тысячи рублей.

Однако обычно начисление процентов происходит ежемесячно. Такой способ дает вкладчику больше уверенности, он знает, что его депозит уже вырос.

Расчет процентов происходит из общей ставки, в зависимости от количества дней в каждом месяце. Применительно к выбранной сумме расчет за январь будет таким:

- 50 000 * (0,08 / 365 * 31) = 340 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Для февраля ситуация будет такой:

- 50 000 * (0,08 / 365 * 28) = 307 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 647 рублей.

Расчетная таблица за год будет такой:

|

Месяцы |

Основная сумма вклада, руб. |

Начисленные проценты, руб. |

Общая сумма вклада, руб. |

|

Январь |

50 000 |

340 |

50 340 |

|

Февраль |

50 000 |

307 |

50 647 |

|

Март |

50 000 |

340 |

50 986 |

|

Апрель |

50 000 |

329 |

51 315 |

|

Май |

50 000 |

340 |

51 655 |

|

Июнь |

50 000 |

329 |

51 984 |

|

Июль |

50 000 |

340 |

52 323 |

|

Август |

50 000 |

340 |

52 663 |

|

Сентябрь |

50 000 |

329 |

52 992 |

|

Октябрь |

50 000 |

340 |

53 332 |

|

Ноябрь |

50 000 |

329 |

53 660 |

|

Декабрь |

50 000 |

340 |

54 000 |

Видно, что по итогам года вкладчик получит ровно столько, сколько вышло бы при начислении процентов по итогам года. То есть 54 тысячи рублей.

Сейчас большинство банков учитывают интересы вкладчиков и начисляют проценты ежемесячно. При досрочном снятии вклада делается перерасчет исходя из количества дней размещения вклада. Однако так происходит не всегда, условия расчета при разных вариантах снятия лучше уточнять при заключении депозитного договора.

Как рассчитать вклад с капитализацией?

Капитализация – это добавление процентов, начисленных на первоначальную сумму вложения к общей сумме, и дальнейший расчет по той же ставке, но уже от общей суммы.

Выгода капитализации, без точного расчета не очевидна. Рекламные предложения банков обычно делают упор на простые цифры: либо на высокую годовую ставку, либо на сумму приращения капитала. Кстати, последнее – более надежный показатель доходности вложения.

Чтобы выяснить, как работает капитализация, возьмем тот же пример с 50 тысячами рублей и 8%. Снова поместим средства на годовой депозит, но с ежемесячной капитализацией.

Формула расчета процентов по вкладу с капитализацией в первый месяц (январь) останется прежней:

- 50 000 * (0,08 / 365 * 31) = 340 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 340 рублей.

Но для февраля исходные данные и результат поменяются:

- 50 340 * (0,08 / 365 * 28) = 318 рублей;

общая сумма, принадлежащая вкладчику – 50 тысяч 657 рублей.

Прибавка в 10 рублей покажется небольшой, однако в следующие периоды сумма будет расти:

|

Месяцы |

Основная сумма вклада, руб. |

Начисленные проценты, руб. |

Общая сумма вклада, руб. |

|

Январь |

50 000 |

340 |

50 340 |

|

Февраль |

50 340 |

318 |

50 657 |

|

Март |

50 657 |

354 |

51 011 |

|

Апрель |

51 011 |

345 |

51 356 |

|

Май |

51 356 |

359 |

51 715 |

|

Июнь |

51 715 |

350 |

52 065 |

|

Июль |

52 065 |

364 |

52 428 |

|

Август |

52 428 |

366 |

52 794 |

|

Сентябрь |

52 794 |

357 |

53 151 |

|

Октябрь |

53 151 |

371 |

53 523 |

|

Ноябрь |

53 523 |

362 |

53 885 |

|

Декабрь |

53 885 |

376 |

54 261 |

Разница между вариантами с капитализацией и без нее по итогам года составит 261 рубль. Это чуть более половины процента от общей суммы, как если бы вложение было сделано не под 8% годовых, а по ставке в 8,522%. Если рассчитать вклад с капитализацией, на тех же условиях, но на 3 года, то разница с простым начислением составит уже 1 тысячу 903 рубля. И это на 50 тысячах, на 500 результат будет уже 19 тысяч 30 рублей.

«Хорошая прибавка к пенсии» и, что важно, совершенно законная и безопасная.

Эффект подобной капитализации дает возможность пополнения депозита с перерасчетом процентов на новую сумму. Расчет будет подобен приведенному выше, но с применением сумм конкретных пополнений. Еще лучший результат обеспечивает сочетание пополнения вклада и частой капитализации.

Как самостоятельно рассчитать годовые проценты по вкладу?

Для расчета процентов по депозитам обычно пользуются программами-калькуляторами, которых в избытке на финансовых и не финансовых порталах. Банки также имеют на своих сайтах программы расчета процентов по собственным депозитам.

Особенное достоинство онлайн-калькуляторов в том, что они рассчитывают не только «идеальные данные», как мы сделали выше, но реальные банковские продукты в реальных условиях. Там могут учитываться коэффициенты инфляции, налоги на доходы от финансовых вложений и др.

Однако для большей уверенности бывает полезен расчет процентов по депозиту калькулятором и листом бумаги. Это долго, скучно, но обещает понимание процессов. Мысленно пройдя все этапы расчета сложнее сделать ошибку в реальности, появляется навык быстро, интуитивно решать, что верно, а что нет.