Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

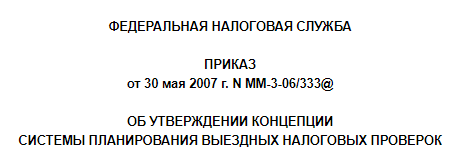

- Приказ ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/[email protected] Согласно изменениям, внесенным в этот документ приказом ФНС России от 10.05.2012 № ММВ-7-2/[email protected], его приложение № 3, отражающее показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом, ежегодно не позднее 5 мая пополняется данными за прошедший год. Эти данные можно также увидеть на сайте ФНС (https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/). Например, по вышеуказанной ссылке вы можете найти и скачать данные от налоговиков за 2021 год.

- До 25.07.2017 – письмо ФНС России «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722, содержавшее формулы расчета налоговой нагрузки применительно к некоторым конкретным налогам и отдельным видам налоговых режимов. Его действие отменялось поэтапно (письмами ФНС от 21.03.2017 № ЕД-4-15/[email protected] и от 25.07.2017 № ЕД-4-15/[email protected]).

- С 25.07.2017 – письмо ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/[email protected], регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/[email protected] добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Уже из самих названий этих документов вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. В приказе № ММ-3-06/[email protected] в перечне критериев, по которым производится отбор налогоплательщиков для проверки, налоговая нагрузка стоит на 1-м месте, а в письмах № АС-4-2/12722 и № ЕД-4-15/[email protected] ей не только отводится значительная часть текста, но и приведены те ее значения (письмо № АС-4-2/12722) или сравнительные показатели (письмо № ЕД-4-15/[email protected]), которые могут стать причиной пристального внимания к деятельности юрлица или ИП.

О том, как проводят выездную проверку, читайте в статье «Порядок проведения выездной налоговой проверки (нюансы)».

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль.

Как расчетный показатель налоговая нагрузка перекликается с понятием эффективной ставки налога, которая представляет собой процентное содержание фактически начисленного налога в налоговой базе по этому налогу. В письмах № АС-4-2/12722 и № ЕД-4-15/[email protected] это понятие определяется как налоговая нагрузка по соответствующему налогу.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/[email protected], обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Как рассчитать налоговую нагрузку

Все вышеуказанные документы содержат формулы расчета налоговой нагрузки:

- приказ № ММ-3-06/[email protected] — одну, применяемую для определения совокупной налоговой нагрузки;

- письма № АС-4-2/12722 и № ЕД-4-15/[email protected] — несколько формул для расчета нагрузки по конкретным налогам и видам режимов.

ВАЖНО! Несмотря на то, что письмо ФНС № АС-4-2/12722 с формулами расчета налоговой нагрузки по налогу на прибыль и НДС отменено, полагаем, что эти формулы все также целесообразно использовать для самоконтроля.

В приказе № ММ-3-06/[email protected] приводится следующее определение: совокупная налоговая нагрузка — это отношение суммы уплаченных по данным отчетности налоговых органов к выручке, определенной по данным Госкомстата (т.е. по данным отчета о прибылях и убытках, без НДС). Важно, что в сумму налогов входит НДФЛ, но не включены страховые взносы. Также в расчете не участвуют ввозной НДС и налоги, уплаченные в качестве налогового агента (кроме НДФЛ).

Для расчета нагрузки по отдельным налогам можно использовать следующие формулы:

- По налогу на прибыль:

ННп = Нп / (Др + Двн),

где: ННп — налоговая нагрузка по налогу на прибыль;

Нп — налог на прибыль, начисленный к уплате по декларации;

Др — доход от реализации, определенный по данным декларации по прибыли;

Двн — внереализационный доход, определенный по данным декларации по прибыли.

Расчетный пример, а также информацию о том, какая налоговая нагрузка по налогу на прибыль является низкой, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- По НДС (1-й способ):

ННндс = Нндс / НБрф,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБрф — налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

- По НДС (2-й способ):

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБобщ — налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ плюс экспорт).

Подробнее см. «Налоговая нагрузка по НДС: от чего зависит и как рассчитать?».

Проверить свои расчеты налоговой нагрузки по НДС, а также долю вычетов на предмет налогового риска, вы можете с помощью Готового решения от КонсультантПлюс. Доступ к К+ можно получить бесплатно, прямо сейчас.

- Для ИП:

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка по НДФЛ;

Нндфл — НДФЛ, начисленный к уплате по декларации;

Дндфл — доход по декларации 3-НДФЛ.

- Для УСН:

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн — доход по УСН-декларации.

- Для ЕСХН:

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка по ЕСХН;

Несхн — ЕСХН-налог, начисленный к уплате по декларации;

Десхн — доход по ЕСХН-декларации.

- Для ОСНО:

ННосно = (Нндс + Нп) / В,

где: ННосно — налоговая нагрузка по ОСНО;

Нндс — НДС, начисленный к уплате по декларации по НДС;

Нп — налог на прибыль, начисленный к уплате по декларации по прибыли;

В — выручка, определенная по отчету о прибылях и убытках (т. е. без НДС).

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если налогоплательщик также платит иные налоги (на землю, воду, транспорт, имущество, НДПИ, акцизы, природные ресурсы), то начисления по этим налогам учитываются в расчете. НДФЛ в этом перечне отсутствует, а значит, в отличие от формулы, определенной для расчета совокупной налоговой нагрузки, не участвует в формировании аналогичного результата по отдельным налоговым режимам.

В письме № ЕД-4-15/[email protected] в сравнении с текстом отмененного письма № АС-4-2/12722 отсутствуют первые 3 формулы (расчет по налогу на прибыль и 2 расчета по НДС). Остальные формулы расчета в этих письмах идентичны и имеют аналогичное по содержанию примечание об учете в расчетах сумм иных налогов, если такие налогоплательщиком уплачиваются.

Из анализа формул, относящихся к НДС, можно сделать вывод, что в расчете не учитывается НДС налогового агента, который по правилам заполнения декларации по этому налогу не входит в итоговую сумму, начисленную к уплате.

Цифра, рассчитанная по любой из формул, определяется в процентах, т.е. путем умножения на 100.

Все вышеприведенные формулы абсолютно разные, но все они отвечают экономическому смыслу показателя налоговой нагрузки и имеют право на существование.

Для упрощения расчетов предлагаем вам использовать калькулятор налоговой нагрузки с сайта ФНС. С его помощью вы не только подсчитаете свою нагрузку, но получите сравнение со средними показателями по отрасли. Где найти и как пользоваться калькулятором, мы рассказывали здесь.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2022-2023 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

- Определить свою совокупную налоговую нагрузку и сравнить ее с аналогичным показателем по своему основному виду деятельности из приложения № 3 к приказу № ММ-3-06/[email protected]

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь.

- Рассчитать нагрузку по налогу на прибыль, имея в виду, что низким для предприятий производственной сферы будет показатель менее 3%, а для торговых организаций — менее 1%.

- Проверить величину доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы. Она не должна превышать 89%.

- Проанализировать динамику изменения показателей налоговой нагрузки за предыдущие годы и сравнить данные по ней с соотношениями, приводимыми ФНС в письме № ЕД-4-15/[email protected]

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Итоги

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

- Приказ ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333@. Согласно изменениям, внесенным в этот документ приказом ФНС России от 10.05.2012 № ММВ-7-2/297@, его приложение № 3, отражающее показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом, ежегодно не позднее 5 мая пополняется данными за прошедший год. Эти данные можно также увидеть на сайте ФНС (https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/). Например, по вышеуказанной ссылке вы можете найти и скачать данные от налоговиков за 2021 год.

- До 25.07.2017 – письмо ФНС России «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722, содержавшее формулы расчета налоговой нагрузки применительно к некоторым конкретным налогам и отдельным видам налоговых режимов. Его действие отменялось поэтапно (письмами ФНС от 21.03.2017 № ЕД-4-15/5183@ и от 25.07.2017 № ЕД-4-15/14490@).

- С 25.07.2017 – письмо ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Уже из самих названий этих документов вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. В приказе № ММ-3-06/333@ в перечне критериев, по которым производится отбор налогоплательщиков для проверки, налоговая нагрузка стоит на 1-м месте, а в письмах № АС-4-2/12722 и № ЕД-4-15/14490@ ей не только отводится значительная часть текста, но и приведены те ее значения (письмо № АС-4-2/12722) или сравнительные показатели (письмо № ЕД-4-15/14490@), которые могут стать причиной пристального внимания к деятельности юрлица или ИП.

О том, как проводят выездную проверку, читайте в статье «Порядок проведения выездной налоговой проверки (нюансы)».

Что такое налоговая нагрузка

Исходя из формул расчета, приведенных в вышеуказанных документах, налоговая нагрузка по смыслу ближе всего к понятию «налоговое бремя». Последнему «Современный экономический словарь» (Москва, «ИНФРА-М», 2011 год) придает 2 значения, определяя его как:

- степень отвлечения средств на уплату налоговых платежей, т.е. как относительную величину;

- обременение, возникающее вследствие обязанности платить налоги, т.е. как абсолютную величину.

1-е из этих значений более интересно для оценочного и сравнительного анализа, и оно-то и соответствует идее алгоритма расчета налоговой нагрузки, содержащейся в вышеперечисленных документах ФНС России. Таким образом, налоговая нагрузка — это доля суммы уплачиваемых за какой-то период налогов в какой-либо экономической базе за тот же период, позволяющая оценить влияние величины налоговых платежей на доходность и рентабельность оцениваемого субъекта.

Налоговая нагрузка может рассчитываться на разных экономических уровнях:

- для государства в целом или по его регионам;

- по отраслям хозяйства страны или регионов;

- по группе сходных предприятий;

- по отдельным хозяйствующим субъектам;

- на конкретного человека.

В зависимости от экономического уровня и целей расчета этого показателя его базой может являться, например:

- выручка (с НДС или без него);

- доходы;

- источник уплаты налога (прибыль или затраты);

- вновь созданная стоимость;

- ожидаемый доход или планируемая прибыль.

Как расчетный показатель налоговая нагрузка перекликается с понятием эффективной ставки налога, которая представляет собой процентное содержание фактически начисленного налога в налоговой базе по этому налогу. В письмах № АС-4-2/12722 и № ЕД-4-15/14490@ это понятие определяется как налоговая нагрузка по соответствующему налогу.

Кому нужно знать величину налоговой нагрузки

Налоговая нагрузка, рассчитываемая на разных экономических уровнях, представляет интерес для пользователей соответствующего уровня в отношении:

- анализа, планирования и прогноза экономических ситуаций в стране или ее регионе — для Минфина России, госструктур, отвечающих за экономические вопросы в РФ и субъектах РФ;

- планирования проверочных налоговых мероприятий и совершенствования системы налогового контроля — для Минфина России, ФНС России, ИФНС;

- анализа результатов своей работы, оценки рисков проведения налоговых проверок и прогнозов дальнейшей деятельности — непосредственно для налогоплательщиков.

К самостоятельному расчету налогоплательщиками показателей, служащих для налоговых органов критерием для отбора кандидатов на выездную налоговую проверку, призывает ФНС России в приказе № ММ-3-06/333@, обещая им в случае поддержания этих показателей на уровне среднеотраслевых значений:

- высокую вероятность невключения в план выездных проверок;

- максимально возможное благоприятствование при взаимодействии.

Из этих соображений налогоплательщику целесообразно внимательно ознакомиться с содержанием основных документов, посвященных налоговой нагрузке.

Кроме того, анализ собственной деятельности позволяет обнаружить в ней моменты, изменение или оптимизация которых может:

- привести к снижению налогового бремени;

- помочь в выборе иного режима налогообложения или вида деятельности;

- спрогнозировать результаты работы на перспективу.

Сравнительную характеристику наиболее распространенных систем налогообложения смотрите в этом материале.

Как рассчитать налоговую нагрузку

Все вышеуказанные документы содержат формулы расчета налоговой нагрузки:

- приказ № ММ-3-06/333@ — одну, применяемую для определения совокупной налоговой нагрузки;

- письма № АС-4-2/12722 и № ЕД-4-15/14490@ — несколько формул для расчета нагрузки по конкретным налогам и видам режимов.

ВАЖНО! Несмотря на то, что письмо ФНС № АС-4-2/12722 с формулами расчета налоговой нагрузки по налогу на прибыль и НДС отменено, полагаем, что эти формулы все также целесообразно использовать для самоконтроля.

В приказе № ММ-3-06/333@ приводится следующее определение: совокупная налоговая нагрузка — это отношение суммы уплаченных по данным отчетности налоговых органов к выручке, определенной по данным Госкомстата (т.е. по данным отчета о прибылях и убытках, без НДС). Важно, что в сумму налогов входит НДФЛ, но не включены страховые взносы. Также в расчете не участвуют ввозной НДС и налоги, уплаченные в качестве налогового агента (кроме НДФЛ).

Для расчета нагрузки по отдельным налогам можно использовать следующие формулы:

- По налогу на прибыль:

ННп = Нп / (Др + Двн),

где: ННп — налоговая нагрузка по налогу на прибыль;

Нп — налог на прибыль, начисленный к уплате по декларации;

Др — доход от реализации, определенный по данным декларации по прибыли;

Двн — внереализационный доход, определенный по данным декларации по прибыли.

Расчетный пример, а также информацию о том, какая налоговая нагрузка по налогу на прибыль является низкой, смотрите в Готовом решении от КонсультантПлюс. Пробный доступ к К+ получите бесплатно.

- По НДС (1-й способ):

ННндс = Нндс / НБрф,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБрф — налоговая база, определенная по данным раздела 3 декларации по НДС (рынок РФ).

- По НДС (2-й способ):

ННндс = Нндс / НБобщ,

где: ННндс — налоговая нагрузка по НДС;

Нндс — НДС, начисленный к уплате по декларации;

НБобщ — налоговая база, определенная как сумма налоговых баз, отраженных в разделах 3 и 4 декларации по НДС (рынок РФ плюс экспорт).

Подробнее см. «Налоговая нагрузка по НДС: от чего зависит и как рассчитать?».

Проверить свои расчеты налоговой нагрузки по НДС, а также долю вычетов на предмет налогового риска, вы можете с помощью Готового решения от КонсультантПлюс. Доступ к К+ можно получить бесплатно, прямо сейчас.

- Для ИП:

ННндфл = Нндфл / Дндфл,

где: ННндфл — налоговая нагрузка по НДФЛ;

Нндфл — НДФЛ, начисленный к уплате по декларации;

Дндфл — доход по декларации 3-НДФЛ.

- Для УСН:

ННусн = Нусн / Дусн,

где: ННусн — налоговая нагрузка по УСН;

Нусн — УСН-налог, начисленный к уплате по декларации;

Дусн — доход по УСН-декларации.

- Для ЕСХН:

ННесхн = Несхн / Десхн,

где: ННесхн — налоговая нагрузка по ЕСХН;

Несхн — ЕСХН-налог, начисленный к уплате по декларации;

Десхн — доход по ЕСХН-декларации.

- Для ОСНО:

ННосно = (Нндс + Нп) / В,

где: ННосно — налоговая нагрузка по ОСНО;

Нндс — НДС, начисленный к уплате по декларации по НДС;

Нп — налог на прибыль, начисленный к уплате по декларации по прибыли;

В — выручка, определенная по отчету о прибылях и убытках (т. е. без НДС).

К формулам расчета для ИП, УСН, ЕСХН и ОСНО есть примечание, что в случае, если налогоплательщик также платит иные налоги (на землю, воду, транспорт, имущество, НДПИ, акцизы, природные ресурсы), то начисления по этим налогам учитываются в расчете. НДФЛ в этом перечне отсутствует, а значит, в отличие от формулы, определенной для расчета совокупной налоговой нагрузки, не участвует в формировании аналогичного результата по отдельным налоговым режимам.

В письме № ЕД-4-15/14490@ в сравнении с текстом отмененного письма № АС-4-2/12722 отсутствуют первые 3 формулы (расчет по налогу на прибыль и 2 расчета по НДС). Остальные формулы расчета в этих письмах идентичны и имеют аналогичное по содержанию примечание об учете в расчетах сумм иных налогов, если такие налогоплательщиком уплачиваются.

Из анализа формул, относящихся к НДС, можно сделать вывод, что в расчете не учитывается НДС налогового агента, который по правилам заполнения декларации по этому налогу не входит в итоговую сумму, начисленную к уплате.

Цифра, рассчитанная по любой из формул, определяется в процентах, т.е. путем умножения на 100.

Все вышеприведенные формулы абсолютно разные, но все они отвечают экономическому смыслу показателя налоговой нагрузки и имеют право на существование.

Для упрощения расчетов предлагаем вам использовать калькулятор налоговой нагрузки с сайта ФНС. С его помощью вы не только подсчитаете свою нагрузку, но получите сравнение со средними показателями по отрасли. Где найти и как пользоваться калькулятором, мы рассказывали здесь.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2022-2023 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

- Определить свою совокупную налоговую нагрузку и сравнить ее с аналогичным показателем по своему основному виду деятельности из приложения № 3 к приказу № ММ-3-06/333@.

С чем сравнивать свой показатель, если данных по вашей отрасли у ФНС нет, узнайте здесь.

- Рассчитать нагрузку по налогу на прибыль, имея в виду, что низким для предприятий производственной сферы будет показатель менее 3%, а для торговых организаций — менее 1%.

- Проверить величину доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы. Она не должна превышать 89%.

- Проанализировать динамику изменения показателей налоговой нагрузки за предыдущие годы и сравнить данные по ней с соотношениями, приводимыми ФНС в письме № ЕД-4-15/14490@.

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Итоги

Налоговая нагрузка – показатель, имеющий достаточно важное значение не только для налоговых органов (для них он играет не последнюю роль при принятии решения о проведении выездной налоговой проверки), но и для самого налогоплательщика. Последний анализ этого показателя дает возможность сделать выбор в пользу применения той или иной системы налогообложения и оценить риски пристального внимания ИФНС к данным подаваемой отчетности. Формул расчета налоговой нагрузки существует несколько, но для целей налогового анализа наиболее часто из них применяется соотношение, представляющее собой долю начисленного к уплате налога (налогов) к величине полученного за соответствующий период дохода.

Как узнать процент нагрузки на видеокарту

Привет, друзья. В этой кратенькой публикации предлагаю рассмотреть такой вопрос – как узнать процент нагрузки на видеокарту. Наверняка многим пригодится информация о способе определения загруженности видеокарты при выполнении определённых задач. И заодно я познакомлю вас с одной интересной бесплатной программой, с помощью которой, собственно, и можно отслеживать степень нагрузки на видеокарту – это бесплатная программа OCCT Perestroika. Поехали.

Как узнать процент нагрузки на видеокарту

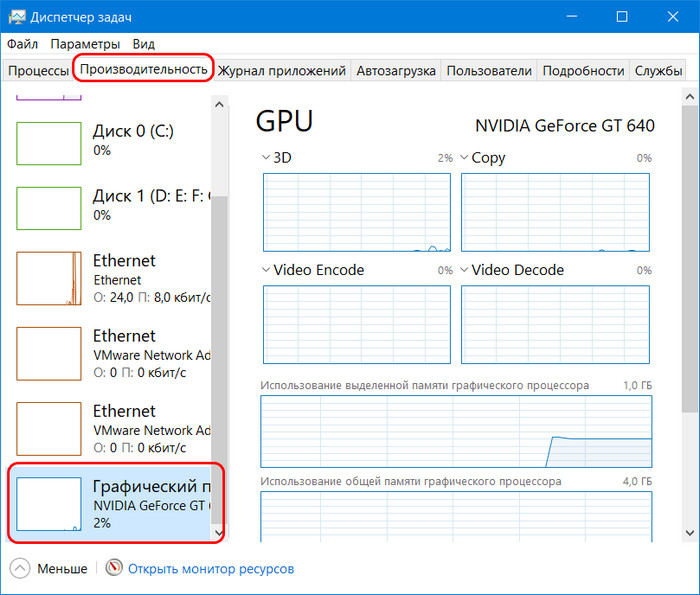

Чтобы узнать процент загруженности отдельных аппаратных компонентов компьютера – процессора, оперативной памяти, сети, диска, нам достаточно глянуть в диспетчер задач Windows. В формате версий Windows 8.1 и 10 диспетчер задач во вкладке «Производительность» предоставляет по этим аппаратным компонентам процент загруженности и некоторую дополнительную информацию. Ещё больше информации, в частности, по системным процессам, расходующим ресурс аппаратных компонентов, мы получим в окне запускаемой из диспетчера задач системной утилиты мониторинга ресурсов. Но в перечне устройств диспетчера задач Windows 8.1 и 10, по которым отслеживается нагрузка, изначально нет видеокарты – значимой составляющей компьютера.

Исправить эту несправедливость компания Microsoft попыталась в Windows 10, доработав системный диспетчер задач, и в версии 1709 он получил отдельную графу во вкладке «Процессы» с отображением процента нагрузки на видеокарту, а также свой блок детальной информации во вкладке «Производительность».

Однако здесь всё оказалось не так просто. Информация о видеокарте в диспетчере задач Windows 10, начиная с версии 1709, отображается не для всех видеокарт, а только для тех, у которых драйвер на базе архитектуры WDDM версии 2.0 или выше. Так что если для видеокарты нет актуальной версии драйвера, а в этот перечень попадают, соответственно, многие старые видеокарты, то никаких данных о нагрузке на такую видеокарту в диспетчере задач Windows 10 мы не получим.

Однако здесь всё оказалось не так просто. Информация о видеокарте в диспетчере задач Windows 10, начиная с версии 1709, отображается не для всех видеокарт, а только для тех, у которых драйвер на базе архитектуры WDDM версии 2.0 или выше. Так что если для видеокарты нет актуальной версии драйвера, а в этот перечень попадают, соответственно, многие старые видеокарты, то никаких данных о нагрузке на такую видеокарту в диспетчере задач Windows 10 мы не получим.

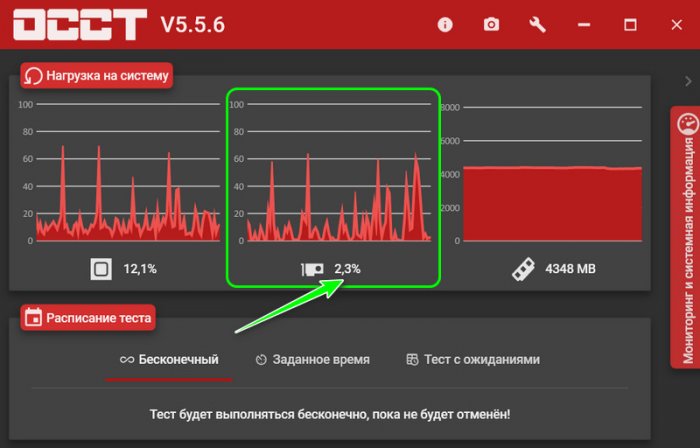

Но отследить процентную нагрузку на видеокарту мы можем с помощью сторонних программ, одна из них – OCCT Perestroika. Это программа, внешне стилизованная под тематику СССР, являет собой упрощённый аналог AIDA64. Главное назначение OCCT Perestroika – тестирование стабильности работы аппаратных компонентов компьютера. В числе вспомогательных функций – отображение кратких характеристик устройств, температуры, напряжения, оборотов систем охлаждения, рабочих частот процессора. И также в числе вспомогательных функций есть блок мониторинга нагрузки на процессор, память и видеокарту. И вот, собственно, в этом блоке мы и можем посмотреть процентную нагрузку на видеокарту. Увидим текущий показатель с числовым процентным значением и график недавней активности, с помощью которого можем отслеживать кривую загруженности видеокарты на фоне процентной шкалы.

Вот так вот, друзья, наглядно можем отследить нагрузку на нашу видеокарту. Программа OCCT Perestroika бесплатная для некоммерческих целей использования. Скачать её можно на сайте разработчика:

https://www.ocbase.com/#hero

Налоговая нагрузка – это сумма налогов, которая удерживается с плательщика в пользу бюджетов всех уровней. Величина нагрузки рассчитывается по формулам, которые определены ФНС. Примеры соответствующих расчетов, а также предельно допустимые значения нагрузки приведены в статье.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили пример заполнения декларации по налогу на прибыль, ознакомиться с примером можно здесь.

Содержание

- Суть налоговой нагрузки: законодательная база

- Формулы и примеры расчетов

- Расчет нагрузки по налогу на прибыль

- Расчет нагрузки по НДС

- Пример расчета для ИП

- Расчет для УСН

- Расчет для ЕСХН

- Расчет для ОСНО

- Как объяснить низкий показатель нагрузки

- Предельная нагрузка

- Поделиться ссылкой:

Суть налоговой нагрузки: законодательная база

Под налоговой нагрузкой понимают общую сумму налогов (имеются в виду все налоги, в том числе и НДФЛ), которая выражается:

- в относительной величине, т.е. процент (доля) от выручки;

- в абсолютной величине – т.е. в рублях за определенный период времени (в пересчете на год, квартал, месяц).

Оценивать нагрузку необходимо как самому плательщику, так и налоговой инспекции, поскольку:

- Если показатели устойчиво ниже средних значений, принятых по конкретному виду деятельности (например, производство пищевых продуктов или производство текстильных изделий), инспекция может назначить выездную проверку. Подобная ситуация необязательно говорит о том, что предприятие или предприниматель утаивают часть налогов, но проверка в любом случае будет проведена.

- Если показатели достаточно высоки, что мешает развиваться компании, это повод задуматься о том, чтобы перейти на другую систему налогообложения – например, на ЕНВД либо УСН.

Для оценки нагрузки компания (бухгалтер либо другие уполномоченные лица) должны произвести оценку общей суммы налогов и соизмерить получившееся значение с доходами (выразить в процентах). Затем получившийся процент сравнивают с показателями, утвержденными Приказом ФНС (справочные сведения с актуальными значениями публикуются ежегодно).

Формулы и примеры расчетов

Наиболее простой вариант расчета – найти сумму всех налогов, разделить их на полученный доход за тот же самый период и умножить на 100, чтобы выразить в процентах:

(Сумма налогов/Сумма доходов)*100%

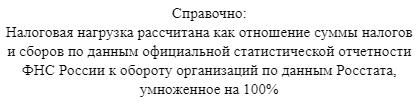

Подобная формула приводится в том же приказе (в словесном описании):

Под данными Росстата имеются в виду сведения из отчета о прибылях и убытках, которые рассчитаны без учета НДС. Также важно понимать, что в эту сумму входят все оплаченные НДФЛ, но не включаются взносы ни в один внебюджетный фонд. Таким образом, речь идет исключительно об уплаченных налогах.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Предположим, что компания работает в сфере трубопроводного транспорта. За 2017 календарный год она перечислила налогов на общую сумму 2 млн рублей. В то же время общая величина дохода 100 млн рублей. Тогда (2/100)*100% = 2%, что ниже среднего значения по отрасли более, чем в 2 раза (в соответствии с Приказом ФНС 4,5%). У налоговой службы могут возникнуть вопросы, поэтому с высокой вероятностью она организует выездную проверку.

Расчет нагрузки по налогу на прибыль

Также налоговая служба разработала несколько формул расчета по конкретным налогам для индивидуального предпринимателя или коммерческих компаний. Они зависят от конкретной системы налогообложения – соответствующие рекомендации представлены в одном из писем.

Расчеты производятся по каждому налогу в отдельности, затем суммируются и соотносятся с объемом доходов за тот же период. Например, в случае налога на прибыль формула следующая:

Нагрузка = Нп/(Дреал+Двн)*100%

Нп – это величина налога на прибыль, которая определяется по декларации, Дреал – это доходы, полученные от реализации, а Двн – это внереализационные доходы (например, прибыли от прошлых лет, доходы от выявления излишков в результате инвентаризации и т.п.).

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Компания оказывает полиграфические услуги частным и юридическим лицам, за календарный год получила доходы в размере 49 млн рублей. Дополнительно за тот же период получены внереализационные доходы на сумму 1 млн рублей. Общая сумма налога на прибыль составила 2 млн. рублей. Тогда 2/(49+1)*100% = 4%. Если по подсчетам других налогов общий уровень нагрузки будет примерно таким же, налоговая инспекция также с высокой вероятностью проведет проверку (среднее значение по отрасли 9,2%).

Расчет нагрузки по НДС

При определении значения на основе НДС можно использовать 2 метода:

Нагрузка = (НДС/НБрф)*100%

или

Нагрузка = (НДС/НБобщ)*100%

Оба способа опираются на значение НДС, которое определяется по данным декларации. Однако налоговые базы используются разные: в первом случае база по рынку РФ (раздел 3), а во втором – сумма баз (разделы 3 и 4).

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Налоговая база компании составила 20 млн р, а налог НДС за тот же период – 2 млн р. Тогда (2/20)*100% = 10%.

Пример расчета для ИП

В этом случае нагрузка определяется по налогу на доходы, который и отражается все поступления предпринимателя как физического лица. Формула достаточно простая:

Нагрузка = (Нндфл/Дндфл)*100%

Здесь Нндфл – это налог НДФЛ, а Дндфл – доход предпринимателя, который обозначен в декларации 3-НДФЛ.

Расчет для УСН

При упрощенной системе достаточно определить УСН-налог по данным декларации и разделить это значение на доход по той же декларации, т.е.:

Нагрузка = (Нусн/Дусн)*100%

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Предприниматель работает не по обычной, а по упрощенной схеме налогообложения. Он получил доход 40 млн р, а сам налог составил 6%, т.е. 2,4 млн р. Именно столько составляет его налоговая нагрузка. Также ставка может определяться на уровне 15%, если она рассчитывается как разница между доходами и расходами. При этом ее могут снизить и до 1% (по решению региональной власти того или иного субъекта РФ).

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили пример заявления о переходе на УСН, ознакомиться с правилами его заполнения вы можете здесь.

Расчет для ЕСХН

Если предприниматель или компания работают в сфере сельского хозяйства, зачастую они платят единый налог 6%. В таком случае формула будет точно такой же – величина налога делится на величину доходов за тот же период. Например, фермер заработал за год 70 млн рублей, поэтому он должен оплатить только единый налог 6%, что в данном случае составит 4,2 млн р. Данная система применяется только в том случае, если величина доходов именно от сельскохозяйственной деятельности превышает 70%.

Расчет для ОСНО

При общей системе предприниматель либо компания оплачивают не только НДФЛ, но также:

- НДС (18% либо 20%);

- налог на имущество физлица (до 2%, в зависимости от региона).

Формула расчета будет примерно такой же:

Нагрузка – (Нндс+Нп)/Выручка

Здесь Нндс – это налог НДС, а Нп – налог на прибыль в соответствии с декларацией. Под выручкой имеются в виду доходы, которые получены только по отчету о прибылях и убытках. Расчет производиться без учета НДС.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

ПРИМЕР

Предприниматель уплатил налог НДС 2 млн р, а налог на прибыль – 10 млн р. При это его выручка за тот же период составила 120 млн р. Тогда (10+2)/120 = 0,1, т.е. 10% – это и будет его налоговой нагрузкой.

Как объяснить низкий показатель нагрузки

Как уже говорилось, слишком низкий показатель, который значительно меньше по сравнению со средними значениями, необязательно должен говорить о том, что предприятие незаконно скрывает часть своих доходов. Возникновение подобной ситуации может быть связано с несколькими объективными причинами:

- Неправильно определен вид экономической деятельности.

- Возникли временные (например, сезонные) проблемы по реализации товаров/услуг.

- Компания начала реализовывать инвестиционную модель развития, из-за чего довольно большой объем средств вкладывается в расширение производства, приобретение нового оборудования, недвижимости и т.п.

- В структуре торговли имеют место не только внутренние, но и внешние (экспортные) операции. Снижение выручки может быть связано в том числе и с курсовыми колебаниями валюты.

- Компания решила накопить запасы товаров длительного хранения (например, одежду), которые впоследствии реализовать по более выгодной цене.

- Изменение рыночной конъюнктуры, связанное с увеличением отпускных цен по решению поставщиков.

В соответствии с этими причинами ответственное лицо составляет пояснительную записку в адрес налоговой инспекции. Записка оформляется по результатам камеральной проверки и направляется непосредственно в налоговый орган, после чего рассматривается там до 3 календарных дней.

Непредоставление пояснений в ФНС не влечет никакой ответственности. Однако в интересах самого налогоплательщика разобраться с ситуацией и представить все необходимые документы, в том числе и пояснительную записку.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили пример ответа на требования налоговой о предоставлении пояснений, рекомендуем вам ознакомиться с нашим образцом по ссылке тут.

Предельная нагрузка

Важно понимать, что понятия предельно допустимый уровень нагрузки как такового не существует. То есть законодательство устанавливает только средние значения по налоговым отчислениям по каждому виду деятельности, однако максимально возможные значения не фиксируются. Это означает, что плательщик должен самостоятельно следить за тем, насколько много налогов он платит, и при необходимости принять решение о переходе на другую систему налогообложения.

В ряде случаев предпринимателю выгоднее перейти на другие системы налогообложения – ЕНВД, УСН, ОСНО либо платить единый сельскохозяйственный налог. Однако переход возможен только по определенным видам деятельности и при соблюдении конкретных условий, которые могут отличаться в разных субъектах РФ.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Рекомендуем вам ознакомиться с предусмотренной законодательством ответственностью за уклонение от уплаты налогов, подробности смотрите тут.

Таким образом, плательщик может рассчитывать нагрузку по разным формулам, но налоговую инспекцию в первую очередь интересует, какой процент занимают налоги от получаемых доходов. При этом сама проверка организуется только в тех случаях, когда нагрузка явно ниже по сравнению со средним уровнем в данном виде деятельности.

Поделиться ссылкой:

Что такое загруженность персонала

О перегруженности работой говорят, когда объем работы превышает количество рабочего времени, которым располагает сотрудник для ее выполнения. Недогруженность предполагает, что после решения рабочих задач у работника остается свободное рабочее время, не занятое работой.

Математически загруженность рассчитывается как отношение объема работы, измеренного в единицах времени (часах или минутах) к фонду рабочего времени.

Как рассчитать загруженность сотрудника

Разберем на примере.

Сотрудник банка обслуживает за 8-часовую рабочую смену 20 клиентов, на каждого из которых по нормативу отводится полчаса. Рассчитаем его загруженность:

20 (количество клиентов) * 0,5 (норматив на одного клиента в часах) / 8 (длительность рабочей смены) *100 (процентов) = 120%.

В каких единицах измеряется загруженность

Как видно из примера выше, загруженность измеряется в процентах. 100%-ная загруженность означает, что рабочее время работника полностью занято решением рабочих задач.

Значение менее 100% означает недогруженность, более 100% — перегруженность сотрудника работой.

Как рассчитать загруженность нескольких сотрудников

Понятие «загруженность» применимо либо к личной загруженности конкретного работника, либо к усредненной загруженности нескольких работников, выполняющих общий объем работы.

Рассчитывая личную загруженность работников Иванова и Петрова, мы используем для расчета выполняемый каждым из них объем работы и их личный фонд рабочего времени.

Если сотрудников несколько, и у них общий объем работы, среднюю загруженность каждого работника рассчитываем следующим образом: делим общий объем работы на количество работников, полученное значение делим на фонд рабочего одного сотрудника.

Пример: за 40-часовую рабочую неделю 10 сотрудников банка обслуживают 810 клиентов, нормативная длительность обслуживания одного клиента — 0,5 часа.

Определяем объем работы на одного сотрудника: 810 (клиентов) * 0,5 (время на одного клиента) / 10 (количество сотрудников) = 40,5 (объем работы в часах на одного сотрудника в неделю).

Теперь рассчитываем загруженность — 40,5 /40*100%=101%

Может ли работник всегда работать со 100%-ной загрузкой

К постоянной 100%-ной загруженности персонала можно и нужно стремиться, на практике достигнуть такого равномерного распределения рабочей нагрузки удается не всегда.

Работы бывает больше или меньше, загруженность работника в пределах рабочих дней, недель и месяцев «плавает» и может быть больше или меньше 100%.

Если средняя загруженность в пределах интересующего нас периода примерно равна 100%, говорить о 100%-ной загруженности можно при условии, что недогруженность и перегруженность работников не достигали в течение этого периода критических значений — о них поговорим далее.

Насколько можно перегружать или недогружать сотрудника

Если следовать канонам экономики труда, то для тех видов работ, на длительность выполнения которых существенно влияют опыт и квалификация работника, отклонение затрат времени на выполнение работы от нормы (100%) не может превышать плюс/минус 20%.

Это означает, что повышение производительности и интенсивности труда в отдельных случаях могут позволить работнику справиться с загрузкой, превышающей нормальную на 20%.

Стоит учитывать, что постоянно работать в режиме такой нагрузки способны немногие — количество «стахановцев» не превышает 5-6% от общего количества сотрудников.

Нормальными можно считать колебания загруженности в диапазоне от 85 до 115% .

Какие управленческие решения можно принимать по итогам оценки загруженности сотрудников

Если загруженность менее 85%, то есть смысл либо догрузить сотрудника дополнительной работой, либо сократить штатную единицу, распределив объем работы между коллегами.

Если загруженность сотрудника выше 115%, то стоит либо распределить сверхнормативную нагрузку между другими сотрудниками, если их загруженность позволяет это сделать, если нет — ввести дополнительную штатную единицу.

Как соотносятся загруженность сотрудников и расчетная численность подразделения

Независимо от того, какой способ мы применяем для расчета численности, полученное значение может оказаться не целым числом. Например, 12,5 человек.

Нужно ли нам округлять расчетную численность до 13 единиц?

Разделим нецелую часть значения численности (0,5) на количество целых штатных единиц (12), полученное значение умножим на 100% и прибавим 100%.

0,5/12*100%+100%=104%

104% — это плановая загруженность каждого из 12 сотрудников, если мы не станем нанимать 13-го.

Она вполне приемлема (меньше 115%), поэтому ограничимся вводом в штатное расписание 12 штатных единиц.

Резюме

Понятие «загруженность» не в ходу у экономистов по труду и нормировщиков и в практике их работы не используется, хотя по смыслу и логике напрямую связано с расчетом численности и нормированием труда, но понимание того, что считать загруженностью и как ее оценивать, существенно облегчает руководителям принятие управленческих решений.

Кроме того, оптимизация загруженности сотрудников напрямую влияет на возможность привлечь и удержать сотрудников.

Безусловно, для точного расчета загруженности стоит учитывать, какой процент от общего времени работы составляет оперативное время, но такой расчет можно поручить специалистам.

Денис Карандашев, /hr-praktika.ru