Процент накладных расходов от прямых затрат — величина, позволяющая определить расчетным путем размер накладных расходов в сметном расчете (калькуляции) и необходимая для оценки уровня конечной (продажной) стоимости продукции (работ, услуг). Рассмотрим, каким может быть этот процент и как его определяют.

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Посмотрите, какие расходы называет накладными советник государственной гражданской службы РФ 2 класса Горчилин И. О. Бесплатно получите пробный доступ к КонсультантПлюс и переходите к точке зрения чиновника.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Структура прямых и накладных расходов по статьям

Прямые расходы чаще всего состоят из затрат:

- на материалы, необходимые для создания конкретной продукции;

- зарплату персонала, непосредственно задействованного в создании этой продукции;

- страховые взносы, начисляемые на зарплату персонала, создающего продукцию.

Состав накладных расходов, обычно разбиваемых на 2 основных вида, значительно шире и характеризуется существенным сходством перечней, имеющих место для общепроизводственных и общехозяйственных затрат. В эти перечни, как правило, входят расходы:

- на оплату труда руководства и иного персонала производственного или общехозяйственного подразделения;

- страховые взносы, начисляемые на оплату труда этого персонала;

- материальное обеспечение текущей работы подразделений (малоценное оборудование, канцелярские и хозтовары, расходные материалы для малоценного оборудования);

- амортизацию используемых основных средств;

- содержание и эксплуатацию основных средств, в т. ч. на их текущее техническое обслуживание, обеспечение необходимыми ресурсами (ГСМ, сменно-запасные части, электроэнергия, вода, тепло, газ), текущие и капитальные ремонты;

- аренду имущества;

- страхование имущества и персонала;

- получение разрешительной документации;

- обеспечение качества выпускаемой продукции;

- охрану труда;

- информационно-консультационное и юридическое обеспечение;

- командировки;

- представительские мероприятия;

- подбор персонала.

Образец приказа об утверждении накладных расходов вы можете найти в К+. Получите пробный доступ к системе и переходите к примеру оформления этого документа.

Подробнее о составе расходов общехозяйственного назначения читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Из-за невозможности прямого соотнесения с конкретными видами создаваемой продукции (объектами) накладные расходы являются распределяемыми. Базу для этого распределения организация выбирает самостоятельно. Это может быть один из видов прямых расходов (материалы или оплата труда) или их общая сумма.

Расчет процента накладных расходов от прямых затрат

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Об организации учета затрат читайте в материале «Система учета производственных затрат и их классификация».

Нормирование накладных расходов

Величина соотношения прямых затрат и накладных расходов законодательно не устанавливается. Каждая организация руководствуется особенностями собственного производственного процесса и собственными данными для расчета этого соотношения.

Однако для ряда отраслей существуют укрупненные нормативы накладных расходов, на которые организациям следует ориентироваться хотя бы при составлении плановых калькуляций с правом дальнейшего уточнения соотношения. Применять подобные нормативы рекомендуется при оценке затрат:

- в строительстве (постановление Госстроя России от 05.03.2004 № 15/1, приказ Минрегиона РФ от 16.11.2010 № 497, письма Минстроя РФ от 13.11.1996 № ВБ-26/12-367, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- при планово-предупредительных ремонтах производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- для проведения экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- при реставрации, консервации и ремонте памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- для проведения экспертизы культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- при добыче и обогащении угля или сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- для проведения санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).

В большинстве этих документов определение процента накладных расходов рекомендуется осуществлять от фонда оплаты труда, входящего в состав прямых затрат. При этом он может устанавливаться разным для разных видов и условий осуществления работ.

Итоги

Установление процента накладных расходов важно для определения цен реализации продукции и осуществления прогнозов экономического характера. Первый такой расчет основывается на плановых данных. В дальнейшем соотношение расходов уточняется по мере получения фактических цифр. Пропорция между прямыми затратами и накладными расходами может устанавливаться от разных показателей прямых затрат (общей их суммы, общего объема какого-либо вида затрат, величины затрат, сформированных по конкретному объекту, его части или месту осуществления работ), что дает дополнительный материал для анализа и уточнения смет (калькуляций).

Накладные расходы прямо не участвуют в основном рабочем процессе, но они обеспечивают жизнедеятельность предприятия. Из статьи вы узнаете, что такое накладные расходы, какими они бывают и по каким правилам их рассчитывают.

Что такое накладные расходы

Закон не даёт определения «накладных расходов». Термин встречается в нормативных документах лишь некоторых отраслей. Например, в Приказе Минстроя РФ от 04.08.2020 №421/пр для учёта в строительстве, в Приказе Минпромнауки от 04.01.2003 № 2 — для химической промышленности.

Разберём простой пример. У предпринимателя есть швейный цех. Деньги, потраченные на ткань, утеплитель, фурнитуру — это прямые расходы, поскольку можно точно определить, на какое изделие они потрачены. Зарплата работников, занятых в изготовлении конкретной модели платья или пуховика тоже относится к прямым расходам. Но невозможно определить, для создания какого товара потрачены средства на аренду цеха, коммунальные услуги, оплату труда уборщицы, бухгалтера, директора. Такие расходы называются накладными. Другое их определение — косвенные.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Зачем учитывать накладные расходы

Себестоимость продукта — это сумма затрат на его создание и продажу. Прямые расходы формируют себестоимость полностью, косвенные — чаще всего частично, ведь готовых продуктов обычно несколько.

Предварительный учёт всех расходов помогает при планировании прибыли назначить разумную цену продажи. Впоследствии учёт накладных расходов и правильное их распределение позволяют контролировать прибыль компании.

Накладные расходы уменьшают базу для расчёта налогов, например, единого налога при УСН «Доходы минус расходы».

Статья: Как учесть расходы на УСН «Расходы минус доходы»

Какие бывают накладные расходы

Накладные расходы связаны с обслуживанием рабочего процесса и управлением компании в целом. Обычно это:

- Оплата труда администрации, бухгалтерии, обслуживающего персонала. Налоги, платежи в фонды с их зарплаты, обучение.

- Амортизация, ремонт, обслуживание, страхование производственных основных средств, управленческого и хозяйственного назначения.

- Аренда, ремонт, оплата коммунальных услуг производственных помещений.

- Информационные, консультационные, рекламные, аудиторские услуги.

- Интернет, программное обеспечение, услуги связи.

- Командировочные расходы.

- Обслуживание персонала: организация питания, гардероб, душевые, подсобные помещения.

Соотношение прямых и косвенных расходов

Для планирования прибыли важно знать соотношение прямых и накладных расходов. Показатель считается по формуле:

Кн = Накл / Прям *100 %,

где Накл — накладные расходы;

Прям — прямые расходы.

Коэффициент накладных расходов Кн показывает, какой процент от прямых расходов составляют накладные.

Например: Накладные расходы — 75 000 рублей, прямые — 100 000 рублей.

Кн = 75 000/ 100 000 * 100 % = 75 %.

То есть, накладные расходы составляют 75 % от прямых.

Норма накладных расходов

Для большинства отраслей нормирование накладных расходов законом не определено, исключение: строительство, медицина, химическая промышленность. Вы можете установить в учётной политике свою норму. Это поможет контролировать затраты.

Предположим, в предыдущем примере компания посчитала коэффициент 75 % слишком высоким и решила снизить его до 65 %.

Накл = 100 000 * 65 % = 65 000 рублей.

Накладные расходы не должны превышать 65 000 рублей.

Правила распределения накладных расходов

Чаще всего компания создаёт несколько продуктов для продажи и сложно определить, на какой из них придётся отнести дополнительные расходы. Они участвуют в себестоимости каждого конкретного продукта частично.

Закрепите в учётной политике правила расчёта пропорционально любой базе распределения, например:

- рабочей оплате труда;

- нормативной себестоимости;

- фактической стоимости сырья и материалов;

- выручке от продажи;

- объему продаж;

- или сформулируйте свою методику расчёта.

Разберём примерные правила расчёта. Предположим, предприятие выпускает три вида товаров и распределяет косвенные расходы пропорционально зарплате рабочих.

Оплата труда работников, производящих Товар 1, составила 700 000 рублей, Товар 2 — 800 000 рублей, Товар 3 — 500 000 рублей. ФОТ производственных работников — 2 млн рублей.

Накладные расходы — 1 200 000 рублей.

Процент накладных расходов:

- для Товара 1 — 700 000 / 2 000 000 * 100 % = 35 %;

- для Товара 2 — 800 000 / 2 000 000 * 100 % = 40 %;

- для Товара 3 — 500 000 / 2 000 000 * 100 % = 25 %.

Накладные расходы будут распределены так:

- на Товар 1 будет отнесено 1 200 000 * 35 % = 420 000 рублей;

- на Товар 2 — 1 200 000 * 40 % = 480 000 рублей;

- на Товар 3 — 1 200 000 * 25 % = 300 000 рублей.

Ошибки при определении накладных расходов

Ошибки в признании и расчёте накладных расходов искажают себестоимость и приводят к неправильному определению прибыли компании.

Например, иногда предприниматели путают накладные и внереализационные расходы. Вторые не связаны непосредственно с рабочим процессом. Если в накладных расходах учесть банковскую комиссию или судебные издержки, необоснованно увеличится себестоимость и снизится база для расчёта налога.

Статья актуальна на

12.01.2023

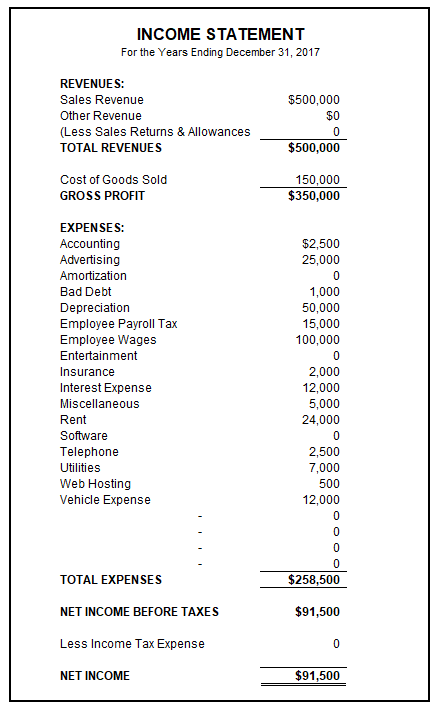

Knowing your overhead rate is important for businesses of any size. Learn how to calculate your overhead rate and what the results mean.

The overhead rate, sometimes called the standard overhead rate, is the cost a business allocates to production to get a more complete picture of product and service costs. The overhead rate is calculated by adding indirect costs and then dividing those costs by a specific measurement.

While this is a necessity for larger manufacturing businesses, even small businesses can benefit from calculating their overhead rate.

Overview: What is the overhead rate?

Overhead rates are calculated by adding the indirect or overhead costs incurred by your business and allocating those costs based on a specific measure. Indirect costs are part of doing business, but they are not directly associated with production and do not generate revenue.

Overhead costs or the overhead rate is never directly associated with revenue generation. Image source: Author

The measures used to calculate overhead rate include machine hours or labor costs, with these costs used to determine how much indirect overhead is spent to produce products or services.

To properly calculate your overhead rate, you first need to add up all of your indirect business expenses. Indirect expenses are overhead expenses that are not directly involved in the production or services process. Some examples of indirect costs include:

- Rent

- Utilities

- Maintenance

- Equipment

- Insurance

- Advertising and marketing

- Taxes

If you’re using accounting software for your business, you can obtain this information directly from your financial statements or other system reports. If not, you’ll have to manually add your indirect expenses to calculate your overhead rate.

To fully understand the overhead rate, you should first be comfortable with the following accounting terms.

- Direct costs: Any cost that can be directly associated with producing a product or service is considered a direct cost. The majority of direct expenses impacting your business include direct labor, direct materials, and manufacturing supplies.

- Indirect costs: Indirect costs are costs incurred by your business that are required for normal business operations but cannot be directly associated with the cost of producing a product or service. Indirect costs are the costs that are used to calculate your overhead rate.

- Fixed costs: Fixed costs are costs that do not change based on production levels. For example, rent is a fixed cost since the rent amount paid each month will be the same whether production levels increase or decrease.

- Variable costs: Unlike fixed costs, variable costs will increase or decrease with production. For instance, both direct materials and direct labor are considered variable costs and will increase when production increases and decrease when production decreases.

Overhead rate vs. direct costs: What’s the difference?

While both the overhead rate and direct costs can impact final product cost, along with your balance sheet and income statement, they are two different things.

The overhead rate is calculated by adding your indirect costs and then dividing them by a specific measurement such as machine hours, sales totals, or labor costs. Direct costs are the costs that directly impact production such as direct labor, direct materials, and manufacturing supplies.

Examples of overhead rate measures

Before calculating the overhead rate, you first need to identify which allocation measure to use. An allocation measure is something that you use to measure your total overall costs.

1. Direct labor

Direct labor costs are the wages and salaries of your production employees. Direct labor is a variable cost and is always part of your cost of goods sold. If you want to measure your indirect costs against direct labor, you would take your indirect cost total and divide it by your direct labor cost.

For example, if Joe’s manufacturing plant had indirect costs of $175,000 and direct labor costs of $145,000 in August, the overhead rate would be calculated as follows:

$175,000 ÷ $145,000 = $1.21

This means that for every dollar of direct labor, Joe’s manufacturing company incurs $1.21 in overhead costs.

2. Machine hours

Machine hours are the amount of time that production machines run for the period the overhead rate is being calculated for. Let’s say that Joe’s machines ran a total of 10,000 hours in August. To calculate the overhead rate using machine hours, do the following calculation:

$175,000 ÷ 10,000 = $17.50

This means that Joe’s overhead rate using machine hours is $17.50, so for every hour that the machines are operating, $17.50 in indirect costs are incurred.

3. Sales

Joe decides to measure his indirect costs against total sales. This measurement can be particularly helpful when creating a budget since he’ll be able to estimate sales for the budget period and then calculate indirect expenses based on the overhead rate.

If Joe’s sales for the month were $325,000, he would calculate his overhead rate as follows:

$175,000 ÷ $325,000 = $0.54

This result indicates that for every dollar that Joe’s manufacturing company earns, he’s spending $0.54 in overhead.

To obtain the percentage of any of these overhead rates, simply multiply the results by 100. For example, if Joe wanted a percentage for his sales calculation, he would simply complete the following calculation:

($175,000 ÷ $325,000) x 100 = 53.84%

This means that 53.84% of Joe’s sales dollars are spent on overhead.

How to calculate the overhead rate

Once you’ve decided which activity driver — such as direct labor, sales, or cost per hour — you wish to use, you can go ahead and calculate your overhead rate. The standard overhead cost formula is:

Indirect Cost ÷ Activity Driver = Overhead Rate

Let’s say your business had $850,000 in overhead costs for 2019, with direct labor costs totaling $225,000. To calculate your overhead rate, you’ll do the following:

$850,000 ÷ $225,000 = $3.78 = Overhead Rate

Overhead rates are always calculated in dollar amounts, although if you wish to calculate overhead as a percentage, you can change the formula slightly:

Indirect Cost ÷ Activity Driver x 100 = Overhead Rate Percentage

FAQs

-

Overhead expenses directly impact your financial performance and your profit margin. Knowing your overhead rate can help you estimate budgeted overhead, price products or services accurately to ensure profit, and be aware of just how much it’s costing your business to keep its doors open every day.

-

It depends on the questions you want answered. If you’re looking to measure machine efficiency, using machine hours to calculate your overhead rate might be best.

If you’re looking at how to effectively price your products, using total sales or even labor costs may be a better allocation measure to use for your business.

-

Many small businesses find that calculating their overhead rate yearly is sufficient. However, businesses with an active manufacturing component may find it helpful to calculate their overhead rate quarterly to make more timely adjustments if needed.

-

There are a lot of things you can do to lower your overhead rate, starting with a thorough examination of your monthly expenses.

While you won’t be able to change fixed costs such as rent and insurance, you can certainly look at expenses such as administrative salaries, maintenance costs, and office equipment.

You may even want to reevaluate your current office/warehouse space to see if it’s still a good fit for your business. Evaluating utility costs may also be a good first step to reducing overhead.

You can use your income statement to view indirect cost totals for the period. Image source: Author

Calculating overhead rate is important for your business

Calculating the overhead rate is important for any business. Even small business owners will benefit from knowing what their indirect costs are and how they impact the business.

One simple calculation is all it takes to determine your overhead rate. But this simple calculation can benefit many facets of your business from initial product pricing to bottom-line profitability.

Taking a few minutes to calculate the overhead rate will help your business identify strengths and weaknesses and provide you with the information you need to remain profitable.

Alert: highest cash back card we’ve seen now has 0% intro APR until 2024

If you’re using the wrong credit or debit card, it could be costing you serious money. Our experts love this top pick, which features a 0% intro APR until 2024, an insane cash back rate of up to 5%, and all somehow for no annual fee.

In fact, this card is so good that our experts even use it personally. Click here to read our full review for free and apply in just 2 minutes.

Read our free review

Накладные расходы в любой смете одним из основных элементов сметной стоимости строительных работ. Данные расходы показывают какие еще необходимы денежные затраты для создания строительной продукции кроме прямых затрат (непосредственно переносящих свою стоимость на стоимость продукции). Накладные расходы – это косвенные расходы и их расчет строится на основании процентов от общей стоимости фонда оплаты труда.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Накладные расходы в смете

Накладные расходы в смете — это совокупность затрат на создание необходимых условий для выполнения, формирования, руководства и эксплуатации строительных, ремонтных, монтажных и пусконаладочных работ. Накладные расходы в смете включают в себя затраты предприятия на административно-хозяйственные нужды, затраты на содержание работников и координацию работ, а также прочие расходы. Кроме этого, состав накладных расходов является частью себестоимости строительно-монтажных работ (СМР). Данные определения даны в качестве упрощенного объяснения того, что такое накладные расходы в смете и что входит в накладные расходы в смете.

Помимо этого, к накладным расходам относятся, как было отмечено выше, дополнительные затраты, которые необходимы для осуществления строительства того или иного объекта в соответствии с проектом строительства. Накладные расходы напрямую не относятся к основному производству, они также не входят в стоимость сырья и в оплату труда персонала. Однако накладные расходы в строительстве включают в себя затраты, необходимые для обеспечения работы всего предприятия.

Как рассчитать накладные расходы

Основным документом, в котором приводится формула с примером расчета накладных расходов в смете, являются методические указания МДС 81-33.2004. В данных указаниях в разделе 3 подробно приводится объяснение того, что это — НР от ФОТ в смете.

Согласно МДС в локальной смете размер накладных расходов определяется от ФОТ, или фонда оплаты труда. Иногда можно услышать такую формулировку, что это — НР от ЗП в смете, то есть коэффициент накладных расходов вычисляется от зарплаты. Однако такая формулировка не совсем корректна, ведь фонд оплаты труда включает в себя зарплату не только рабочих, но и машинистов. Поэтому рекомендуется применять понятие, что вычисляются НР от ФОТ.

Таким образом, становится понятно, что накладные расходы в смете — это процент, и от чего именно этот процент вычисляется. Основа определения накладных расходов в строительстве это:

- укрупненные нормативы. Данный вид нормативов применяется на основании видов строительства, что в дальнейшем применяется при составлении инвесторских сметных расчетов;

- начисление накладных расходов по видам работ: строительных, ремонтно-строительных, монтажных и пусконаладочных. Такие нормативы накладных расходов используются при формировании локальных смет, смет по форме №4.

- индивидуальная норма определенной подрядной организации.

Для определения норм НР и СП при составлении сметной документации важно основываться на упомянутых выше методических указаниях по определению величины накладных расходов при строительстве того или иного объекта.

Следует также отметить, что МДС81-33.2004 носят рекомендательный характер. МДС определяет, какой процент накладных расходов в смете будет учтен при исчислении сметной стоимости строительства и строительной продукции. Кроме процента накладных расходов от прямых затрат, а точнее от ФОТ, в МДС содержатся основные данные о структуре накладных расходов, нормативе накладных расходов и норме накладных расходов. Помимо этого, в данных методических указаниях возможно найти, как считаются накладные расходы НР в общем, а также методику расчета индивидуальных норм. Таким образом, очевидно что при поиске того, какой документ регламентирует порядок определения накладных расходов, таким документом будет являться МДС 81-33.2004.

Кроме того, для инвесторов, подрядчиков и проектировщиков МДС является источником информации о том, какой процент накладных расходов должен быть учтен в смете по форме №4, локальных сметах или локальных ресурсных сметных расчетах, а также о том, как считаются накладные расходы в смете.

Структура накладных расходов в строительстве

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004. Для более ясного понимания того, как считать накладные расходы в смете, на рисунке 1 приведены примеры формул из вышеуказанного МДС.

Рисунок 1. Формулы из МДС 81-33.2004

Рассмотрим более подробно то, что относится к накладным расходам в строительстве. Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь. Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования. НР от ЗП (или от ФОТ) также вычисляются для того, чтобы включить в перечень статей затрат накладных расходов в строительстве расходы на оплату коммунальных, юридических, консультационных и прочих видов услуг.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Нормы накладных расходов и сметной прибыли в строительстве

Накладные расходы и сметная прибыль в строительстве — понятия очень близкие друг к другу, поэтому при ответе на вопрос, что это — НР и СП в смете, следует иметь представление об обоих понятиях. Как уже было отмечено, распределение накладных расходов в строительстве по статьям затрат довольно широко на разные виды затрат. Сметная прибыль же включает в себя, как можно понять из названия, прибыль предприятия при строительстве любого объекта. Норматив накладных расходов и сметной прибыли в сметных формах может быть подсчитан одной строкой при подведении итогов, или же в каждой позиции сметы. Это будет зависеть от требований к сдаче сметной документации для проверки и утверждения в каждом конкретном случае.

Норма накладных расходов и сметной прибыли в строительстве имеет схожие черты в подсчете. И если есть метод, как посчитать накладные расходы в смете, то, очевидно есть и алгоритм подсчета размера сметной прибыли для каждого вида работ. Это касается и того, что учтено в накладных расходах в смете, ведь при учете сметной прибыли так же существует свой порядок и нормативы. Как можно увидеть на рисунке 2, существуют нормативы сметной прибыли по видам работ.

Рисунок 2. Нормативы сметной прибыли по видам работ из МДС81-25.2001

Эти данные, как и многие другие, перечислены в методических указаниях МДС 81-25.2001. Таким образом, изучив различные методические указания, можно понять не только, из чего складываются накладные расходы в смете, от чего считаются накладные расходы и какой процент накладных расходов от прямых затрат, а точнее от ФОТ, вычисляется в том или ином случае. В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

Также следует сказать о таком явлении, как коэффициенты к накладным расходам и сметной прибыли. Иногда возникает необходимость применения повышающих или понижающих коэффициентов накладных расходов и сметной прибыли по одному или сразу на оба указанных понятия. Эти показатели влияют на то, какой процент накладных расходов в смете принят согласно МДС. Поэтому можно понять, что это в накладных расходах сметы должно быть отражено отдельно, с указанием обосновывающего документа. В любом случае, независимо от коэффициентов, происходит расчет накладных расходов от ФОТ, и состав накладных расходов в смете остается прежним. Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Накладные расходы в смете

Что сидит в накладных расходах сметы и что включают накладные расходы в смете, было рассмотрено выше. Также были приведены некоторые формулы для понимания того, как считать накладные расходы. О том, что такое НР от ФОТ в смете и как считать НР от ФОТ в смете, легче всего получить представление, изучив пример сметы или хотя бы расценки из сметы.

На рисунке 3 приведен пример расценки в смете на светильник светодиодный накладной. Необходимо заметить, что в данном случае расценка применена спонтанно, то есть без обоснования применения данного конкретного шифра в виду отсутствия реальных проектных данных. Как можно увидеть, размер накладных расходов в данном случае составляет 95% от ФОТ. Уровень накладных расходов подсчитывается от вида работ и приводится до подведения общего итога. Следует отметить, что накладные расходы в «Гранд-смете» подсчитываются автоматически.

Рисунок 3. Пример расценки

Основываясь на данной расценке в смете на светильник накладной, можно получить приблизительное представление о том, какой процент накладных расходов в смете, о расчете накладных расходов в смете и о прочих накладных расходах. Однако, все же для полного понимания расшифровки накладных расходов по статьям затрат следует более глубоко изучить профессиональную литературу и все методические указания по теме.

Подводя итоги всему выше написанному, можно придти к выводу, что значения накладных расходов, как и их расчет, имеют большую важность при определении стоимости строительства любого объекта.

Хотите быть в курсе всех новостей сметного дела?

Подписывайтесь на КЛУБ СМЕТЧИКОВ в Telegram и ВКонтакте!

Содержание

- Состав затрат на производство

- Структура прямых и накладных расходов по статьям

- Расчет процента накладных расходов от прямых затрат

- Нормирование накладных расходов

- Состав накладных расходов

- Накладные расходы обычно включают в себя:

- Агрегированная структура накладных расходов:

- Как выполняется расчет накладных расходов

- Как посчитать в смете накладные расходы

- Коэффициент накладных расходов – формула

- Для чего нужен анализ накладных расходов

- Накладные расходы: формула

- Размер накладных расходов в калькуляции

- Накладные расходы, что это, что включают?

- Накладные расходы включают в себя в строительстве

- Сколько процентов?

- Что входит в накладные расходы в смете?

- МДС

- Расчет накладных расходов формула

- Понятие

- Как рассчитать накладные расходы

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Структура прямых и накладных расходов по статьям

Прямые расходы чаще всего состоят из затрат:

- на материалы, необходимые для создания конкретной продукции;

- зарплату персонала, непосредственно задействованного в создании этой продукции;

- страховые взносы, начисляемые на зарплату персонала, создающего продукцию.

Состав накладных расходов, обычно разбиваемых на 2 основных вида, значительно шире и характеризуется существенным сходством перечней, имеющих место для общепроизводственных и общехозяйственных затрат. В эти перечни, как правило, входят расходы:

- на оплату труда руководства и иного персонала производственного или общехозяйственного подразделения;

- страховые взносы, начисляемые на оплату труда этого персонала;

- материальное обеспечение текущей работы подразделений (малоценное оборудование, канцелярские и хозтовары, расходные материалы для малоценного оборудования);

- амортизацию используемых основных средств;

- содержание и эксплуатацию основных средств, в т. ч. на их текущее техническое обслуживание, обеспечение необходимыми ресурсами (ГСМ, сменно-запасные части, электроэнергия, вода, тепло, газ), текущие и капитальные ремонты;

- аренду имущества;

- страхование имущества и персонала;

- получение разрешительной документации;

- обеспечение качества выпускаемой продукции;

- охрану труда;

- информационно-консультационное и юридическое обеспечение;

- командировки;

- представительские мероприятия;

- подбор персонала.

Подробнее о составе расходов общехозяйственного назначения читайте в статье «Счет 26 в бухгалтерском учете (нюансы)».

Из-за невозможности прямого соотнесения с конкретными видами создаваемой продукции (объектами) накладные расходы являются распределяемыми. Базу для этого распределения организация выбирает самостоятельно. Это может быть один из видов прямых расходов (материалы или оплата труда) или их общая сумма.

Расчет процента накладных расходов от прямых затрат

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Об организации учета затрат читайте в материале «Система учета производственных затрат и их классификация».

Нормирование накладных расходов

Величина соотношения прямых затрат и накладных расходов законодательно не устанавливается. Каждая организация руководствуется особенностями собственного производственного процесса и собственными данными для расчета этого соотношения.

Однако для ряда отраслей существуют укрупненные нормативы накладных расходов, на которые организациям следует ориентироваться хотя бы при составлении плановых калькуляций с правом дальнейшего уточнения соотношения. Применять подобные нормативы рекомендуется при оценке затрат:

- в строительстве (постановление Госстроя России от 05.03.2004 № 15/1, приказ Минрегиона РФ от 16.11.2010 № 497, письма Минстроя РФ от 13.11.1996 № ВБ-26/12-367, Госстроя РФ от 18.10.1993 № 12-248, Росстроя от 08.07.2004 № АП-3462/06);

- при планово-предупредительных ремонтах производственных зданий и сооружений (постановление Госстроя СССР от 29.12.1973 № 279);

- для проведения экспертиз безопасности объектов и видов деятельности в области атомной энергетики (приказ Ростехнадзора от 24.03.2014 № 114);

- при реставрации, консервации и ремонте памятников истории и культуры (приказ Минкультуры СССР от 25.01.1984 № 35);

- для проведения экспертизы культурных ценностей (приказ Минкультуры России от 14.01.2003 № 22);

- в химической промышленности (приказ Минпромнауки РФ от 04.01.2003 № 2);

- при добыче и обогащении угля или сланца (инструкция, утвержденная Минтопэнерго РФ 25.12.1996);

- для проведения санитарно-эпидемиологических экспертиз и оценок (приказ Роспотребнадзора от 17.09.2012 № 907).

В большинстве этих документов определение процента накладных расходов рекомендуется осуществлять от фонда оплаты труда, входящего в состав прямых затрат. При этом он может устанавливаться разным для разных видов и условий осуществления работ.

Состав накладных расходов

Определение накладных расходов используется в целях подсчета величины всех дополнительных затрат организации. То есть издержек, не задействованных в производстве, но обеспечивающих успешную деятельность предприятия, включая технологические процессы. Как и прямые затраты накладные расходы подлежат включению в себестоимость изготовленных изделий – расчет выполняется не путем отнесения всей суммы на цену, а с помощью пропорционального распределения. О том, как рассчитать процент накладных расходов по формуле, пойдет речь чуть ниже.

Накладные расходы обычно включают в себя:

- Проведение текущих ремонтных работ используемого оборудования, станков, помещений, сооружений, зданий, транспорта и прочих объектов.

- Расчеты с персоналом администрации предприятия, управленческими специалистами, кадровиками и другими работниками, не относящимися к персоналу основного производства. Оплата труда обслуживающего персонала; проведение обучения, повышения квалификации таких сотрудников.

- Отчисления по страховым взносам в части выплат работникам из п. 2 на ОПС, ОМС и ОСС, травматизм.

- Затраты на содержание складских, офисных помещений и зданий, включая оплату коммунальных платежей за электроэнергию, тепло- и водоснабжение, услуги связи и интернета.

- Затраты на уплату арендных платежей за офисные, складские, торговые помещения и здания.

- Затраты на содержание находящихся в собственности компании транспортных объектов.

- Затраты на проведение всевозможных пиар-мероприятий, участие в ярмарках, экспозициях, выставках, рекламные издержки.

- Издержки, образовавшиеся по причине брака производимых изделий, простоев на производстве.

- Затраты по обслуживанию основного производства.

- Затраты на открытие кредитных линий, выплату процентов по обязательствам, сопутствующие расходы, лизинговые платежи.

- Иные издержки.

Издержки производства и себестоимость продукции

Точный состав накладных расходов каждой организации определяется индивидуально, с учетом специфики производства, нюансов отрасли деятельности. Главное, о чем нужно помнить бухгалтеру при разработке рабочего сборника накладных расходов (НР) – это то, что подобные затраты не могут быть напрямую связаны с расчетом себестоимости ГП (готовой продукции). Однако в некоторых случаях достаточно трудно провести четкое разделение между тем, какие существуют в организации основные и накладные расходы. В этом случае рекомендуется ориентироваться на конкретику ситуации и, в зависимости от специфики производимых изделий, включать НР в прямые издержки или дополнительные.

Обратите внимание! На законодательном уровне точный перечень учитываемых накладных расходов закреплен только в медицине и строительной сфере. Компаниям, ведущим деятельность в иных отраслях, следует самостоятельно очертить круг рабочих НР и закрепить их состав в применяемой учетной политике для обоснования расходов и методики расчета себестоимости продукции или услуг (работ).

Агрегированная структура накладных расходов:

- Коммерческие – включают в себя так называемые торговые и логистические издержки, связанные с реализацией ГП или услуг потребителям. Яркий пример – это затраты на погрузочно-разгрузочные работы, упаковку и затаривание изделий, проведение изучений конъюнктуры рынка, рекламные услуги и т.д.

- Общехозяйственные – состоят из издержек организации по управлению и обслуживанию тех цехов и иных подразделений, которые могут входить как в основное производство, так и вспомогательное. К примеру, это зарплата управленческого персонала, амортизация объектов основных средств административного назначения, услуги консультационного (аудиторского, бухгалтерского характера), аренда офисных площадей, др.

- Общепроизводственные – представляют собой совокупные издержки по организации, последующему содержанию, а также текущему обслуживанию имеющихся на предприятии видов производств – от основного до вспомогательного и обслуживающего. Это такие расходы как ремонт оборудования, содержание транспорта, начисление износа ОС, коммунальные затраты, оплата вознаграждения обслуживающему персоналу, страховые выплаты и т.д.

Общепроизводственные и общехозяйственные накладные расходы при калькулировании подлежать пропорциональному отнесению на себестоимость ГП. Как правильно произвести распределение накладных расходов? Особенности вычислений в следующем подразделе.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей. В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия. Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Для чего нужен анализ накладных расходов

Если входящие в смету накладные расходы заложены неверно, возникнет перерасход или недостаток затрат и, как следствие, образуется завышение или занижение конечной цены. Что в свою очередь приведет к ошибкам в расчете прибыли компании. Грамотное нормирование относимых к накладным расходов позволит успешно проводить бюджетирование и планирование издержек, ценообразование товаров, а значит, получить достоверные данные о финансовом состоянии предприятия для дальнейшего управления бизнесом. Дополнительно рекомендуется проводить контроль за отклонениями в расчетах для оперативного внесения соответствующих изменений.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Прямые и накладные расходы в совокупности составляют смету, где указываются основные затраты (материальные и трудовые ресурсы, непосредственно участвующие в процессе создания продукта) и расходы, обязательно сопровождающие их. Именно эти расходы создают условия для производства и представляют собой долю себестоимости всех работ по смете. Например, на подготовительном этапе при строительстве предусматривается проведение геодезических изысканий, создание проектно-технической документации, сметы, объединяющей все виды выполняемых работ, затрат на АУР, техническое обеспечение персонала и собственно рабочего процесса. Все перечисленные расходы относятся к накладным, которые и являются темой нашей статьи. Узнаем, что входит в накладные расходы, как они рассчитываются и классифицируются.

Определение накладных расходов

Итак, не связанные прямо с основными производственными тратами и не входящие в стоимость ТМЦ, накладные расходы закладываются в себестоимость конечного продукта, увеличивая издержки его производства пропорционально сумме прямых затрат.

Накладные расходы в смете включают в себя довольно обширный перечень затратных статей, Это могут быть расходы на обучение контингента, организацию, служебные командировки, износ оборудования. Сюда же относят косвенные расходы, образующиеся при сбыте товара. Например, накладные расходы в смете строительной компании – это четыре блока объединенных затратных статей:

- Административно-хозяйственные расходы (АХР), объединяющие расходы по зарплате аппарата управления, отчислений с нее, услуг связи, приобретения программ, оплата консультаций и юридических услуг и т.п.;

- Обслуживание рабочего персонала (переподготовка кадров, обеспечение необходимого уровня ТБ и охраны труда);

- Организация работ на объектах, т. е. расходы по изысканиям геодезистов, проектированию производства работ, подготовке объекта к сдаче и др.;

- Прочие расходы (реклама износ вспомогательного оборудования, платежи банкам по займам, расходы на страхование, сертифицирование, выплаты рабочим по возмещению ущерба в случаях утраты здоровья и др.)

На законодательном уровне закреплено, что входит в накладные расходы по смете, лишь в медицине и строительстве, т.е. структура накладных расходов для других отраслей не определена. Поэтому компании при составлении бюджетных смет устанавливают перечень подобных затрат самостоятельно, исходя из особенностей производства и опираясь на представленный выше перечень. К примеру, в предприятиях торговли к накладным относят затраты, связанные с транспортировкой, предпродажной подготовкой, обеспечением сохранности и реализацией товаров. Список накладных расходов может быть таким:

- Текущий ремонт, обслуживание помещений и оборудования;

- Зарплата и содержание АУП;

- ЕСН;

- Обслуживание собственного автопарка;

- Аренда;

- Простои, обнаружение бракованной продукции;

- Налоги и иные обязательные платежи;

- Реклама;

- Консультации юристов и аудиторов;

- Износ ОС;

- Коммунальные услуги, услуги связи и др.

Размер накладных расходов в смете существенно влияет на себестоимость готового продукта в целом. Но, хотя накладные расходы определяются индивидуально в зависимости от предоставляемых услуг конкретной компании или ассортимента производимых продуктов, существуют принципы составления смет, одинаковые для всех предприятий, поскольку накладные расходы и сметная прибыль – величины, влияющие друг на друга.

Накладные расходы: формула

Для строительных компаний разработаны и применяются нормативы расчета накладных расходов для конкретных видов строительства и СМР. Они периодически обновляются, поскольку коррективы в общепринятые НПА вносятся постоянно.

В настоящее время процент накладных расходов в смете (на основе расчетов по справочникам государственных элементных сметных норм) по блокам затратных статей в строительстве составляет – 43,45% по АУР, 37,32% на затраты по обслуживанию рабочего персонала, 15,7% на организацию работ на объектах и 3,53% на прочие затраты.

Администрации компаний других отраслей, чтобы обеспечить пропорциональное распределение накладных расходов, приходится рассчитывать их размер, основываясь на данных аналитической информации.

Для планирования и учета накладных расходов в бюджетной смете компании определяют общую сумму затрат. Рассчитываются накладные расходы от прямых затрат на оплату труда рабочих, занятых в производстве, по формуле:

%нр = ∑нр / ∑фот х 100, где ∑нр – сумма накладных расходов, ∑фот — ФОТ основных рабочих. Соответственно рассчитывают и коэффициент накладных расходов. Формула такова: К = ∑нр / ∑фот. Например, если при ФОТ 240 т. р. сумма накладных расходов составила 150 т. р., то процент накладных затрат составит 66,67% (150000 / 240000 х 100), соответственно коэффициент равен 0,667.

Размер накладных расходов в калькуляции

Вычисление процента накладных расходов – важный аспект в работе компании. На полученных результатах базируется составление калькуляции себестоимости продукции компании. Т.е. рассчитать накладные расходы в калькуляции, составляемой на определенный продукт, опираясь на полученные результаты расчетов по смете расходов компании, довольно просто, поскольку нормы и расчетные значения накладных фиксируются в учетной политике организации.

Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат — по другим.

Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др. Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

- 1. Административно-хозяйственные (связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.).

- 2. Обслуживание строительных рабочих (налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности).

- 3. Организация работ на площадках (затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче).

- 4. Прочие издержки (рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи).

Сколько процентов?

Процент НР зависит от ряда показателей:

• общего ФОТ;

• среднеотраслевых затрат по отдельным работам;

• территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией. Важно придерживаться общепринятых механизмов формирования документации.

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

МДС

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Расчет накладных расходов формула

Начисление НР при составлении отдельной сметы производится в конце расчета по итогам прямых издержек. В основе метода определения их величины лежит суммарный ФОТ строителей и механизаторов. Перед тем, как рассчитать накладные расходы, определяется величина суммарной оплаты рабочих этих категорий.

ФОТ = ЗП строителей + ЗП механизаторов

Величина может выражаться в текущей стоимости или базовой. Исходя их этого, есть 2 формулы расчета НР:

- НР = ФОТ текущий Х норма НР в % от ФОТ

- НР = ФОТ базовый Х Индекс заработной платы Х Норма НР в % от ФОТ

Чтобы посчитать накладные расходы, применяют понижающие коэффициенты:

- 0,9 – при определении стоимости проведения ремонтных работ в зданиях общественного и жилого назначения, капитального ремонта оборудования;

- 0,85 – применяется к нормативам НР, кроме свайных работ, бетонных, монолитных, сборных конструкций в промышленном строительстве, автомобильных дорогах, метрополитене, мостах, при монтаже оборудования, пусконаладочных, технологических процессах.

Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

По общему правилу накладные расходы включают в себя:

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов.

Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУ В Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

В Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования.

Как заполняется табель учета рабочего времени?

Что включает в себя себестоимость: https://buhguru.com/buhgalteria/pribyl/formuly-i-raschet-sebestoimosti-edini.html

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕРКоэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.