Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

- в какой степени товары удовлетворяют спрос покупателей;

- что нужно предпринять, чтобы увеличить объемы продаж;

- что надо делать для улучшения структуры товарооборота;

- каким образом добиться равномерных по времени продаж.

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

- оборотные деньги – средства, которые вкладываются в покупку товаров под реализацию;

- выручка – сумма денег, полученная в результате продаж той или иной продукции;

- объем – количество единиц продукции, проходящей через компанию за отчетный период;

- прибыль – выручка минус оборотные деньги, считается за определенный период времени;

- оборачиваемость – временной промежуток между закупкой и реализацией товара.

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

- Заказ. Продукция закупается у контрагента, начинаются товарно-денежные отношения.

- Оплата. Расчет за товар по факту его получения либо в рамках предоплаты.

- Продажа. Продукция попадает на склад/в магазин и продается конечному потребителю.

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

- бюджетность и даже бесплатность, если у вас уже есть ПК или смартфон;

- возможность настройки совместного доступа к документу по Интернету;

- высокая надежность хранения данных – им угрожает разве что удаление;

- простая и быстрая корректировка – не нужно ничего вручную зачеркивать;

- скорость и точность подсчетов – ошибки исключены благодаря формулам.

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

- ДНКД. Сумма денежных средств в кассе в конце рабочего дня;

- ДСКД. Сумма денежных средств на счетах в конце рабочего дня;

- ДННД. Количество денег в кассе в начале следующего рабочего дня;

- ДСНД. Количество денег на счетах в начале следующего рабочего дня.

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

- ТОП. Товарооборот, подсчитанный за текущий отчетный период;

- ТПОП. Товарооборот, рассчитанный за прошлый отчетный период.

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

- Цотч. Цена товара в текущем отчетном периоде;

- Цбаз. Цена товара в прошедшем периоде, принимаемая за эталон;

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

- Переосмыслите тему поставок. Изучите рынок поставщиков и проанализируйте тех, с кем уже работаете. Не исключено, что некоторые товары можно закупать по меньшим ценам.

- Работайте над маркетингом. Привлекайте покупателей акциями, скидками, бонусами. Не секрет, что чем больше покупателей, тем больше товаров продается – выше товарооборот.

- Автоматизируйте и делегируйте. Подумайте, какие функции компании можно передать на аутсорсинг, какие именно бизнес-процессы можно автоматизировать в первую очередь.

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

- По общему товарообороту.

- По ассортименту товарооборота.

- По ассортименту остатка товаров.

- По среднему проценту.

Вести учет товаров удобнее в сервисе МойСклад. Быстрая автоматизация, до 50% экономии на оборудовании, печать чеков, ценников и этикеток, поддержка 54-ФЗ и маркировки, экспорт данных в 1С. Зарегистрируйтесь и попробуйте прямо сейчас — это бесплатно.

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

- Получена в кассу выручка: Дебет 50 Кредит 90.1 – 48 000 руб., в том числе НДС

- Выделяем НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем наценку (ту, что относится к проданным товарам): Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- А еще транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Финансовый результат: Дебет 90.9 Кредит 99 – 600 руб.

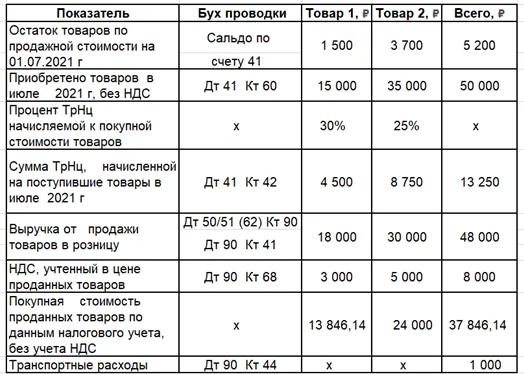

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

Валовой доход = (Т1 * РТрНц 1 + Т2 * РТрНц2 + … + Тn * РТрНцn) / 100

где Т — товарооборот по группам товаров 1, 2,…n.

РТрНц — расчетная торговая надбавка по группам товаров.

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

- Снова наша выручка (часть поступила на счет по эквайрингу, а часть в кассу): Дебет 50/51 Кредит 90.1 – 48 000 руб., в т.ч НДС;

- Отражение НДС 20%: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем (сторнируем) наценку: Дебет 90.2 Кредит 42 (сторно) – 10 153,86 руб.;

- Отражаем себестоимость проданных товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Расходы по доставке: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Вычисляем результат (прибыль): Дебет 90.9 Кредит 99 – 1 153,86 руб.

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

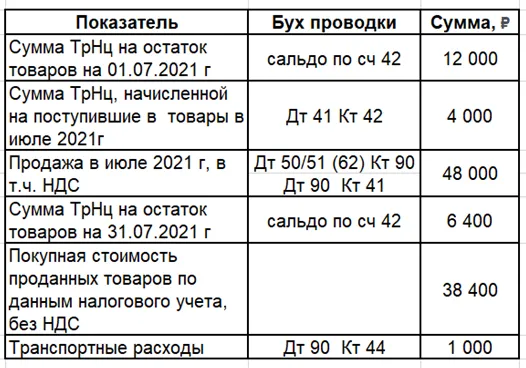

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

- Отражение выручки: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- Отражение НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Сторно наценки: Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Списание транспортных расходов: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Результат (прибыль): Дебет 90.9 Кредит 99 – 600 руб.

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

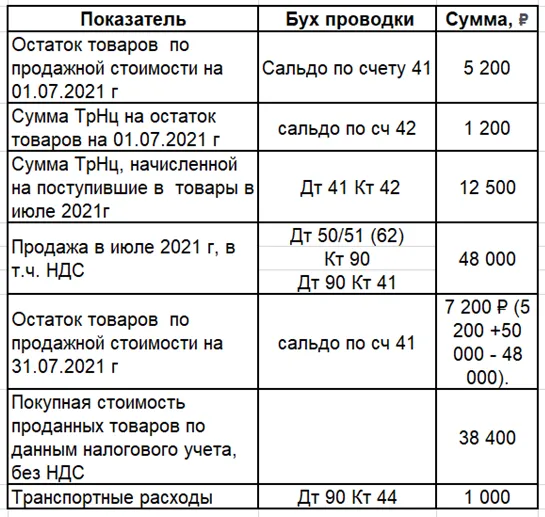

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

ВД = (Т * Пвд) / 100

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

Пример 4. Расчет реализованной торговой наценки по среднему проценту.

Посчитаем наценку.

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

- Наша выручка: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Торговая наценка: Дебет 90.2 Кредит 42 (сторно) – 11 750,40 руб.;

- Продажная стоимость товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Выявление финансового результата от реализации (прибыль): Дебет 90.9 Кредит 99 – 2 750,40 руб.

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Современный учет товаров

Склад, продажи, маркировка, прослеживаемые товары и онлайн-кассы. Все в одном сервисе

Определение эффективности действующей торговой точки — или коммерческой организации в целом — требует анализа ключевых данных за отчетный период. Процесс обращения товаров и услуг в денежное выражение предполагает регулярное совершение операций с клиентами или контрагентами, выступающих основным финансовым источником. Сумма каждой заключенной сделки становится элементом, формирующим итоговую совокупность, и определяется не только фактической величиной, но и другими признаками, значимыми для оценки текущего положения дел в экономике. Что такое розничный товарооборот магазина или предприятия в торговле простыми словами, в чем измеряется и из чего состоит, как это понятие характеризует показатели выручки фирмы от реализации, и применяется при планировании тактики и стратегии ведения бизнеса? Давайте разбираться.

Общее представление

Для начала рассмотрим базовое определение. Совокупный объем продаж организации, выраженный в денежной или натуральной форме, и относящийся к определенному временному промежутку, являющемуся отчетным периодом, с точки зрения экономической теории характеризуется термином «товарооборот». Аналогичное значение также применяется и в тех случаях, когда речь идет о цикле обращения готовой продукции, сырья или материалов, подлежащих реализации в ходе заключения коммерческих сделок. Валовая структура охватывает все разновидности категорий как продовольственного, так и непродовольственного сегмента, и представляет собой один из финансовых критериев, используемых для оценки деятельности отдельно взятой фирмы.

Формула расчета объема розничного оборота товаров в сопоставимых торговых ценах — это такой инструмент, что применяется в рамках ведения бухгалтерского и налогового учета, используется для планирования деятельности компании, и позволяет принимать ключевые управленческие решения на основе полученных операционных данных. В ходе аналитического исследования применяются дифференцирующие критерии, позволяющие выделить в качестве отдельных категорий сегменты опта и розницы, а также ранжировать группы реализуемой продукции по уровню их значимости в общей системе ассортиментной матрицы. Кроме того, значение суммы товарооборота розничного торгового предприятия или оборота складской организации — это один из элементов, необходимых для определения степени фактической рентабельности.

Как рассчитывается показатель

Вычисление искомой величины предусматривает использование различных методик как упрощенных, так и многофакторных. Целесообразность применения конкретного подхода определяется масштабами фирмы — для небольших компаний или частного предпринимательства зачастую нет нужды углубляться в сложную математику. Самый простой вариант — произведение количества реализованного товара и его стоимости, наглядно демонстрирующее объем продаж в финансовом эквиваленте по конкретной позиции.

То есть, если описывать своими словами, что такое товарооборот — эту схему учета можно представить на простом примере. Допустим, за месяц организация продала 1 тыс. пачек печенья, цена одной штуки — 50 рублей. Суммарное значение по данной номенклатурной позиции в отчетном периоде составило 50 тыс. руб. Аналогичная механика применяется к каждому наименованию, после чего все полученные результаты суммируются, позволяя получить общее представление о входящей выручке фирмы.

Впрочем, для аналитики более интересным и информативным считается другой показатель, характеризующий динамику изменения уровня товарооборота. Динамический коэффициент позволяет сравнивать итоги различных временных отрезков. Допустим, за сентябрь сумма розничных продаж торговой точки составила 100 000 рублей, тогда как в декабре аналогичные данные равнялись уже 140 000. Соотношение формируется по следующей формуле:

(РТО 1*100)/(РТО 2)

В данном случае результат, равный 1,4, свидетельствует о росте от месяца к месяцу, что характеризуется как положительный тренд. Однако важно учитывать, что подобный параметр еще не является подтверждением увеличения прибыли предприятия. При сопоставлении периодов закупочная стоимость реализованной продукции должна оставаться неизменной — в противном случае доходность должна рассчитываться по каждому из отрезков отдельно, и затем сопоставляться аналогичным образом.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Для чего считают фактический товарооборот

В целом — это один из контрольных маркеров, обеспечивающий аналитическую базу для оценки текущего состояния бизнеса. Исследование данных позволяет получить полезную информацию, которая касается:

- динамики развития торговой точки;

- зависимости выручки от маркетинговых акций;

- влияния внешних факторов;

- эффективности ассортиментной матрицы;

- достижения ключевых показателей.

Результаты расчетов применяются при планировании и помогают составить дальнейший прогноз в краткосрочном и продолжительном периодах. Кроме того, данные об объеме и структуре товарооборота компании — это основа для дальнейшего определения рентабельности, маржинальности, а также иных индикаторов, характеризующих успешность коммерческой деятельности.

Методы контроля

Оперативное отслеживание актуальных сведений реализуется различными способами. Рассмотрим наиболее распространенные варианты.

Ручной учет

Формат, подходящий для торговых точек или фирм с относительно небольшим ассортиментом. Если перечень прайс-листа ограничивается десятком позиций — посчитать реализацию вручную не составит особого труда. Достаточно иметь под рукой калькулятор, ручку и рабочую тетрадь. Источниками информации служат накладные и счета-фактуры, аналитические выгрузки кассового оборудования, а также другие документы.

Преимущество — простота и оперативность, недостаток — риск потери или порчи учетного реестра, а также необходимость самостоятельного проведения всех математических операций. Нужно знать, что собой представляет и из чего складывается такая структура, как рассчитать по формуле товарооборот торгового предприятия в сопоставимых ценах, и найти процент от чистого объема продаж магазина за период. В тех случаях, когда речь идет о коротких временных промежутках, задача выглядит несложной, однако, если этап охватывает полгода или год — сводить все вручную становится проблематично.

Расчет в Excel

Существует множество шаблонных таблиц, позволяющих перенести расчеты в эксель, и частично автоматизировать процесс получения искомых значений. Базовые формулы выводят результат на основе внесенных первичных данных, источники которых остаются такими же, как и в предыдущем случае. Форму можно скачать в готовом виде из Сети, либо составить самостоятельно — все зависит от уровня технической подготовки пользователя.

Преимущество — практически бесплатный вариант, доступный для использования на любом ПК, а также в онлайн-формате — через сервисы Google. Недостатки — ограниченность функционала, и необходимость владения навыками взаимодействия с компьютером и программным обеспечением. Кроме того, табличные структуры, отражающие основные разделы торгового оборота и состав общего товарооборота организации в годовом формате — это не всегда интуитивно понятная база, для расшифровки которой может понадобиться определенное количество времени.

Проверка при помощи учетных программ

Стандартная практика для предприятий розничной торговли как сетевого, так и одиночного формата. Использование специализированного программного обеспечения обеспечивает целый ряд преимуществ, таких как:

- Отслеживание изменения показателей в режиме реального времени.

- Моментальная генерация отчетов в заданных категориях.

- Наличие аналитических инструментов для оценки эффективности.

- Возможность удаленной корректировки ценообразования.

Решения, предлагаемые разработчиками сегодня, помогают упростить не только анализ и контроль роста товарооборота магазина или организации. Так, мобильная автоматизация складского учета от компании «Клеверенс» — опция, позволяющая оптимизировать рутинные операции, и сократить временные издержки более чем на 70%. Цифровые приложения подходят для работы с маркированным товаром, сокращают продолжительность процедуры приемки, и повышают точность данных по остаткам и операциям товародвижения. Как результат — сохранение большей части чистой прибыли, повышение рентабельности и эффективности работы как отдельно взятой торговой точки, так и предприятия в целом.

Виды товарооборота

Согласно принятой классификации, объем реализованной продукции подразделяется на несколько разновидностей:

- Розничный. Под розницей подразумеваются все товары, проданные конечному потребителю, включая услуги различного характера, и оплаченные в наличной или безналичной форме.

- Оптовый. Вид продукции, приобретаемой для последующей перепродажи, либо для использования в производственных целях, реже — для личного потребления.

Дифференциация, применяемая в рамках отдельно взятой организации, может быть намного обширнее. Это значит, что определение того, что будет входить в товарооборот как прямая экономическая категория (создание разных номенклатурных групп) — совместная задача менеджмента по закупкам и операционного отдела, отвечающих за обеспечение ключевых показателей.

Индикаторы отчетности

В перечень KPI и критериев, используемых торговыми компаниями для оценки эффективности, входят:

- Выручка в натуральном и денежном выражении за период.

- Структура ассортиментной матрицы, анализируемая ABC и XYZ-методами.

- Оборачиваемость товарных групп в днях.

- Внереализационная доходность по обеспеченным наименованиям.

- Динамика реализации по амплитуде критических отсечек.

- Дифференцированный объем продаж по точкам и по продавцам.

- Маржинальность по категориям, процент потерь, а также иные значения.

Чем больше отчетов — тем подробнее картина, характеризующая текущее положение дел в компании. При этом важно акцентировать внимание на ключевых моментах, не увлекаясь лишней аналитикой.

Анализ торгового оборота фирмы

Исследование данных по реализации подразумевает оценку эффективности и определение слабых мест, требующих внесения корректировок, а также позволяет сопоставить плановые и фактические результаты, достигнутые в отчетном периоде. Приоритетом любого бизнеса является получение итогового дохода, и для расчета реальной рентабельности не обойтись без формирования отчетов по реализации. Детализированная статистика помогает отслеживать динамику изменения закупочных и розничных цен, контролировать сопутствующие издержки, включая расходы на маркетинг, логистику и заработную плату персонала, и в конечном счете выделить чистую прибыль, которая может быть распределена в зависимости от целей организации.

Контроль товаро оборота: выбор метода

Возвращаясь к методикам, позволяющим отслеживать актуальные данные, стоит отметить, что чем масштабнее бизнес — тем более целесообразным для него становится использование профессионального программного обеспечения. До определенного момента ручной учет позволяет закрыть базовые потребности аналитики. Однако практика показывает, что для коммерческих предприятий характерно постепенное наращивание ассортимента, отслеживать продажи которого, особенно на длинных промежутках, становится все сложнее.

Пример анализа товарооборота производственной компании

Рассмотрим практическую ситуацию. Допустим, фирма «Карло и Ко» производит изделия из дерева, относящуюся к эконом-сегменту. Ежемесячно на производстве изготавливается 100 стоек под камины средней стоимостью 10 000 рублей, 500 комодов по 2 000, а также 4 тыс. школьных пеналов по 100 руб. При этом среднемесячный объем реализации в натуральном выражении составляет 90х450х3600 шт., в денежном эквиваленте — 2,160 млн р.

Основным контрагентом, обеспечивающим сбыт, выступает оптовая фирма «Джузеппе», которая продает продукцию в собственных торговых точках. Остаток добирается за счет госконтрактов и небольших организаций, потребность которых характеризуются плавающей динамикой. Рентабельность составляет в среднем 30%, исходя из чего средняя величина дохода — около 650 000 р.

«Карло и Ко», оценив загрузку производства и невостребованные складские запасы, намеревается повысить реализацию, однако оптовик не готов выбрать дополнительный объем ввиду отсутствия избыточного спроса. В качестве альтернативного канала сбыта была выбрана система регионального представительства, предусматривающая, что каждый дилер по контракту обязуется ежемесячно продавать определенное количество изделий из дерева. ООО «Джузеппе», сохраняющее статус крупнейшего клиента, получило предложение стать представителем в собственном регионе, с приоритетом поставок и увеличением отсрочки платежа. Исходя из новых коммерческих условий, производитель сможет получить прирост оптового товарооборота — формула включает всех новых участников, и оценивает повышение выручки до 2,4 млн, а доходности — до 750 тысяч рублей.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Способы увеличения продаж и чистой прибыли

Как уже упоминалось ранее, показатель реализации продукции не отражает фактическую рентабельность работающей торговой точки. Разогнать оборот за счет демпинга не представляет больших сложностей, однако сопутствующие издержки в конечном счете могут сделать финансовое положение компании несколько угрожающим. Для роста доходности рекомендуется обратить внимание на следующие опции:

- Сокращение издержек. Уменьшение арендной платы и коммунальных расходов, оптимизация ФОТ — это все варианты, актуальные в тех случаях, когда сопутствующие затраты съедают всю генерируемую прибыль.

- Пересмотр ассортиментной матрицы и коммерческих договоренностей. Товарный оборот — это совокупность позиций, каждая из которых производится или закупается на определенных условиях. Есть вероятность, что те же самые изделия, материалы или сырье можно получить по более низким ценам, не жертвуя при этом розничной стоимостью.

- Автоматизация бизнес-процессов. Использование профессиональных аналитических и учетных программ помогает оперативно отслеживать динамику изменений, и своевременно принимать грамотные решения.

Что же касается увеличения количества продаваемых единиц в период — для увеличения оборота товаров по определению применяются маркетинговые инструменты, промо-активности и целевые акции, привлекающие дополнительных покупателей, и фокусирующие их внимание на конкретных позициях, нередко приносящих организации наибольший доход.

Количество показов: 24399

12.1.1. Прибыль от реализации товаров определяется как разность между валовым доходом и издержками обращения, относящимися к реализованным товарам.

Вышеуказанный показатель есть разность между выручкой от реализации (продажной стоимостью реализованных товаров) и покупной стоимостью проданных товаров. Эта разность представляет собой торговую надбавку, относящуюся к реализованным товарам, или, иначе говоря, реализованную торговую надбавку.

12.1.2. Если товары учитывают по покупным ценам при организации учета по количественно – стоимостной схеме, то валовой доход от реализации выявляется автоматически как кредитовое сальдо счета 46 в результате записей по отражению в учете реализации и списанию реализованных товаров.

При организации учета по стоимостной схеме покупная стоимость реализованных товаров определяется расчетным путем (ст. 4.3.4).

12.1.3. Если товары учитывают по продажным ценам, то валовой доход от реализации определяется расчетным путем. Основными способами расчета являются: 1) по общему товарообороту; 2) по ассортименту товарооборота; 3) по среднему проценту; 4) по ассортименту остатка товаров.

12.1.4. При способе расчета по товарообороту валовой доход от реализации товаров (ВД) рассчитывается по формуле:

ВД = Т x РН : 100,

где Т – общий товарооборот,

РН – расчетная торговая надбавка.

В свою очередь:

ТН

РН = ——-,

100+ТН

где ТН – торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

12.1.5. Валовой доход по ассортименту товарооборота определяется по формуле:

Т x РН + Т x РН + … + Т x РН

1 1 2 2 n n

ВД = ————————————,

100

где Т – товарооборот по группам товаров,

РН – расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если на разные группы товаров применяются разные размеры торговой надбавки. Он предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

12.1.6. Валовой доход по среднему проценту рассчитывается по формуле:

Т x П

ВД = ——-,

100

где П – средний процент валового дохода.

В свою очередь:

ТН + ТН – ТН

н п в

П = ————— x 100,

Т + ОК

где ТН – торговая надбавка на остаток товаров на начало

н

отчетного периода (сальдо счета 42 “Торговая наценка” на начало

отчетного периода);

ТН – торговая надбавка на товары, поступившие за отчетный

п

период (кредитовый оборот счета 42 “Торговая наценка” за отчетный

период);

ТН – торговая надбавка на выбывшие товары <*> (дебетовый

в

оборот счета 42 “Торговая наценка” за отчетный период);

——————————–

<*> Под выбытием товаров в данном случае понимается так называемый документальный расход (возврат товаров поставщикам, списание порчи товаров и т.п.).

ОК – остаток товаров на конец отчетного периода (сальдо счета 41 “Товары” на конец отчетного периода).

Способ расчета валового дохода по среднему проценту является простым и может применяться в любой организации.

12.1.7. Расчет валового дохода по ассортименту остатка товаров определяется по формуле:

ВД = (ТН + ТН – ТН ) – ТН ,

н п в к

где ТН – торговая надбавка на остаток товаров на конец

к

отчетного периода.