Содержание статьи

Показать

Скрыть

Банки выдают кредиты с условием, что вы заплатите за пользование деньгами. Сколько — зависит от процентной ставки, срока выплаты, дополнительных услуг. Рассказываем, как рассчитать сумму переплаты и как ее уменьшить.

Что такое переплата по кредиту и что в нее входит

Переплата по кредиту — это сумма, которую вы платите банку помимо основного долга. Обычно речь идет о начисленных процентах, но в переплату могут быть включены дополнительные расходы при оформлении: страховой полис, услуги «Гарантия низкой ставки», СМС-оповещение, телемедицина, оценка объекта залога и другие.

Всю сумму выплат можно посмотреть в договоре в строке «Полная стоимость кредита» (ПСК) — в нее включены тело долга, проценты и сумма всех комиссий.

Например, вы взяли в долг у банка 100 тысяч рублей. Проценты, которые начислят за весь срок погашения — 30 тысяч рублей. На комиссии вы потратите еще 10 тысяч рублей. Значит, ПСК = 100 000 + 30 000 + 10 000 = 140 000.

«Оформила кредит с дополнительными услугами. Как теперь от них отказаться?»

Переплата зависит от срока, процентной ставки, стоимости допуслуг, суммы кредита, а также от способов погашения. Их два: аннуитетный и дифференцированный.

При аннуитетном графике размер ежемесячного платежа не меняется. Но он состоит из двух частей — основного долга и процентов. В начале срока вы платите меньше основного долга, но больше процентов. В конце — наоборот.

При дифференцированном графике размер основного долга делится на весь срок кредита. Проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу, тем выплаты по процентам меньше. Сам размер ежемесячного платежа каждый месяц меняется.

Банки чаще всего используют именно аннуитетный график. Рассказываем, как с учетом этого способа вычислить приблизительную переплату по кредиту.

Как узнать переплату: формула и калькулятор

Формула

Вычислить примерную переплату можно по формуле: Переплата = Ежемесячный платеж X Количество месяцев — Сумма основного долга

К ней можно прибавить стоимость дополнительных услуг.

Пример

Вы собираетесь взять кредит на сумму 1 млн рублей на 3 года (36 месяцев) по ставке 10,3% годовых. Ежемесячный платеж при этом будет 32 400 рублей. Рассчитаем переплату:

Переплата = 32 400 X 36 — 1 000 000 = 166 400 рублей

Калькулятор

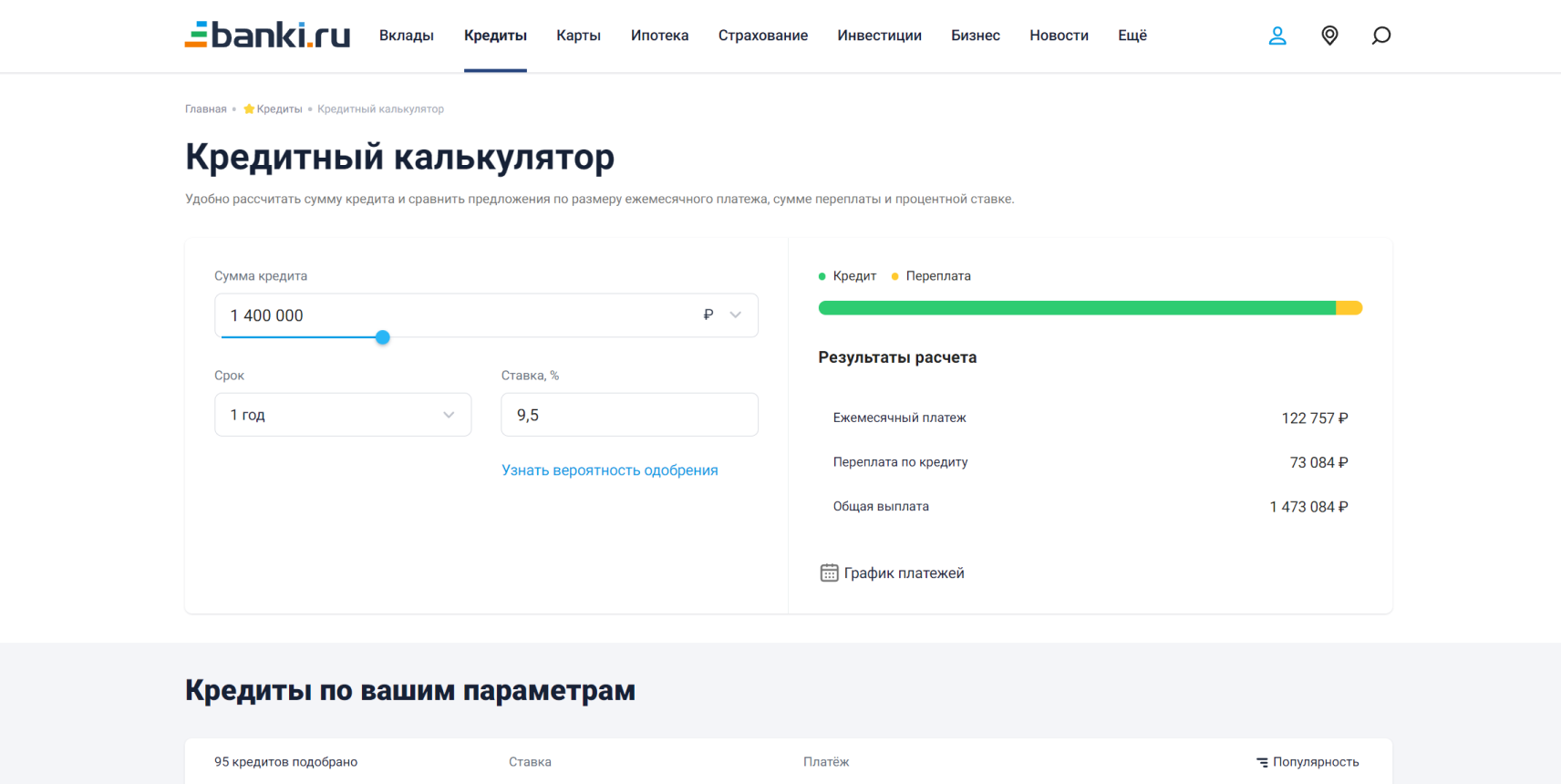

На Банки.ру есть сервис «Кредитный калькулятор». С помощью него можно рассчитать сумму кредита и сравнить предложения по размеру ежемесячного платежа, сумме переплаты и процентной ставке.

Рассчитать переплату

Для расчета необходимо ввести несколько параметров кредита.

- В поле «сумма кредита» выбрать размер займа, который вы планируете оформить в банке.

- Определить, сколько времени нужно на погашение, и указать данные в поле «срок». Доступен выбор от 1 месяца до 30 лет.

- В поле «ставка» написать, под какой процент вы планируете взять кредит.

В результате сервис покажет информацию о размерах ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Как уменьшить переплату

Чем ниже ставка, тем меньше переплата. Поэтому изучите предложения разных банков, в том числе зарплатного, и выберите самое подходящее.

Если у вас уже есть кредит, рассмотрите вариант досрочного погашения. При аннуитетной схеме оно поможет вам сократить переплату, если до окончания срока кредита осталось больше половины. Если меньше — проценты банку вы уже выплатили, и деньги уйдут в счет погашения основного долга.

Как выбрать кредит и не переплатить: 6 важных моментов

Изучите предложения по рефинансированию. Возможно, в другом банке вы найдете кредит с более выгодными условиями, сможете снизить ставку и таким образом уменьшить переплату.

Проанализируйте, какие дополнительные услуги вам нужны, а от каких можно отказаться. Если вы оформили страховку и погасили кредит досрочно, то неиспользованную сумму страховой премии вернут.

Как рассчитать сумму переплаты по кредиту при аннуитетных и дифференцированных платежах. Подробное описание формул и инструкция к кредитному калькулятору.

Как самостоятельно рассчитывают переплату по кредиту

Разобраться, как рассчитать сумму переплаты по кредиту, реально. Работать можно в Excel или вручную. Если формула расчета переплаты по кредиту покажется сложной, используют онлайн-калькулятор.

Что такое переплата

Переплата представляет собой сумму, что платит заемщик кредитору сверх величины займа. Ее размер напрямую зависит от типа процентов. Они могут быть дифференцированными или аннуитетными. Определяя, как рассчитать процент переплаты по кредиту, следует учитывать, какие именно ставки применяет банк.

Аннуитет

Как рассчитать переплату по кредиту – формула при аннуитетных процентах выглядит так:

Переплата = Ежемесячный платеж х Число периодов – Сумма займа

Число периодов определяется как количество месяцев кредитования. Если договор заключен на 1 год, то считаем исходя из 12 месяцев. Если срок кредитования 3 года, то 3 х 12 = 36.

Ежемесячный платеж (Пм), если процент аннуитетный, считают так:

Пм = (С х (Пр / (12 х 100%)) / (1 – (1 + Пр / (12 х 100%)) ^ (-Т))

С – размер кредита, используемый при определении платежа за 1-ый месяц. При расчетах за 2-ой и последующие периоды подставляют сумму, соответствующую остатку займа;

Пр – годовая процентная ставка, %;

12 – число месяцев в году;

T – количество периодов, оставшихся до окончательного расчета.

При аннуитете заемщик расплачивается по кредиту равными суммами. Структура платежа такова, что в первой половине срока действия договора большая часть взноса состоит из процентов. Сам долг гасится очень медленно, что существенно увеличивает переплату, поскольку процентные начисления идут на остаток.

Пример при аннуитете

Наример, потребительский займ 60 000 рублей предоставлен на срок 3 года под 15% годовых. Здесь число периодов равно 3 х 12 = 36. Ежемесячный платеж составит:

Пм = (60 000 х (15% / (12 х 100%)) / (1 – (1 + 15% / (12 х 100%)) ^ (-36)) = 2 080 рублей

Итого за весь период кредитования нужно внести: 36 х 2 080 = 74 880 рублей

Переплата: 74 880 – 60 000 = 14 880 рублей

Дифференцированные платежи

При дифференцированных платежах сумма основного долга погашается равномерными взносами. Первые выплаты будут больше последних. Так получается, потому что процент начисляется на остаток, а он при такой схеме уменьшается равномерно.

Как посчитать, сколько составит переплата по кредиту, если процент дифференцированный – сначала также считают месячный платеж. Он будет равен:

Пм = С / n + С х (Пр / (12 х 100%))

Здесь n – число месяцев кредитования. Соотношение С / n показывает, какая сумма ежемесячно будет направляться на погашение займа. Вторая часть формулы – это расчет процентов. После погашения части долга база для начислений (С) будет уменьшаться, соответственно, снизятся и затраты на обслуживание договора. Сумма этих процентов за все периоды кредитования и составит переплату.

Пример по дифференцированным платежам

При дифференцированных процентах как посчитать переплату по кредиту по указанной формуле – пример, его условия, оставим те же, что были при аннуитете, тогда в первый месяц нужно будет заплатить:

Пм = 60 000 / 36 + 60 000 х (15% / 12 х 100%) = 1 666,67 + 750 = 2 416,67 рубля

Во второй месяц, при условии соблюдения графика, банку нужно отдать:

Пм = 60 000 / 36 + (60 000 – 1 666,67) х (15% / 12 х 100%) = 1 666,67 + 729,17 = 2 395,84 рубля

По итогам вычислений согласно приведенному примеру по каждому из 36 месяцев получим переплату в размере 13 875 рублей.

Уточнения

Как рассчитать переплату по кредиту и проверить корректность начислений банка по действующим договорам:

- при определении числа периодов следует считать в днях, а не в месяцах, учитывая високосные годы, когда дней будет не 365, а 366;

- кредиторы указывают годовой процент. При реальных вычислениях используют дневной. Его получают путем деления годовой ставки на число дней в году;

- следует учитывать суммы плановых и досрочных погашений, что уменьшают остаток долга, на величину которого и начисляют процент, и впоследствии снижают переплату. Следует вносить корректировки уже на следующий день после внесения платежа.

Кредитный калькулятор

Самостоятельно вычислить аннутитет сложно. Калькулятор кредита быстро выдаст все необходимые данные. Сервис работает с аннуитетными процентами, как с наиболее часто используемыми.

Для начала вводят параметры кредитного договора, то есть указывают:

- сумму займа;

- срок;

- стоимость кредитования.

Если прожать кнопку «Рассчитать», то программа покажет:

- размер месячного платежа;

- задолженность за весь период кредитования;

- график платежей: какие суммы направляются на расчет по займу, какие на уплату процентов, каков остаток по состоянию на каждый отдельный платежный период.

Чтобы посчитать переплату, от суммы, что нужно внести за все время действия договора кредитования, отнимают размер займа.

Резюме

С точки зрения влияния инфляционных процессов, аннуитет выгоднее, поскольку при дифференцированных платежах изначально банку отдаются деньги, примерно равные по покупательской способности тем, что были получены в долг. При аннуитетных платежах по средним и долгосрочным договорам средства успевают обесцениться.

При равных условиях предоставления кредита при аннуитете переплата будет больше на 7-15%, нежели при дифференцированных платежах. Чем больше срок кредитования, тем больше заметна разница.

- Для чего знать стоимость кредита

- Что включает в себя переплата по кредиту

- Расчет переплаты пошагово

- Пример при аннуитете

- Пример по дифференцированным платежам

- Когда переплата будет выше

- Как можно уменьшить переплату по кредиту

- Преимущества кредитных программ Совкомбанка

Большинство россиян хотя бы раз в жизни занимало деньги. Ведь далеко не всегда можно позволить себе крупную покупку за собственные средства. И тогда на помощь приходят кредиты.

Наилучшие предложения уже рядом: в форме ниже вы можете подобрать комфортную сумму и здесь же отправить заявку в банк.

Для чего знать стоимость кредита

По статистике, в первую очередь россияне тратят деньги на продукты и оплату жилищно-коммунальных услуг, потом — на покупку бытовых товаров. Выплата долговых обязательств в этом списке — лишь четвертая.

Из-за недостаточной финансовой грамотности заемщик может просрочить выплату и испортить кредитную историю. Поэтому важно разобраться в методиках расчета.

Что включает в себя переплата по кредиту

Существует два основных способа начисления процентов по займу:

- аннуитетный;

- дифференцированный.

Аннуитетный – самый распространенный способ расчетов с банками. При таком графике погашения размер ежемесячного платежа одинаковый, но тело долга сокращается неравномерно.

При дифференцированном графике основной долг делится на равные доли, а проценты начисляются каждый месяц на оставшуюся сумму. С каждым месяцем размер выплаты банку уменьшается.

Аннуитетные и дифференцированные платежи: в чем разница

Чтобы вычислить переплату, достаточно перемножить сумму ежемесячного платежа с числом месяцев в графике и вычесть из полученного ответа размер основной задолженности.

Расчет переплаты пошагово

Как самостоятельно рассчитать проценты и не ошибиться? Сама формула расчета не очень сложная. При этом значение имеет то, по какой ставке рассчитывается конечный ответ – годовой или месячной.

Расскажем, чем руководствуются банки при назначении процентной ставки.

На ее размер влияют следующие факторы:

- сумма займа – чем она больше, тем меньше процентная ставка;

- срок кредитования – чем больше срок, тем ставка выше;

- отсутствие подтвержденных сведений о доходах – в лучшем случае сделает кредит намного дороже;

- наличие у заемщика зарплатной карты банка – таким клиентам предложат наиболее выгодные условия.

Пример при аннуитете

При аннуитетной схеме тело кредита и проценты за указанный в договоре срок суммируют и делят на равные доли.

То есть заемщик на протяжении всего срока кредитования каждый раз переводит на счет банка одну и ту же сумму. Такая схема понятна и удобна. Однако клиент в первоочередном порядке погашает проценты, а основной долг – во вторую очередь.

Особенность аннуитетного займа в том, что при досрочном погашении должник выигрывает совсем немного (если только не сделает это в самом начале срока). Поскольку первую половину срока тело долга сокращается очень медленно, и лишь к концу ускоряется

Аннуитетный платеж можно рассчитать по формуле:

P = S x (r x (1+r)n) / ((1+r)n – 1),

где S – сумма долга, r – месячная процентная ставка, а n – срок, на который получен займ (в месяцах).

К примеру, вы взяли в оформили в банке заем на 100 тысяч рублей под 6% годовых на 2 года. Воспользуемся формулой и определим сумму платежа.

100 000 * 0,005 * (1 + 0,005)24 / ((1 + 0,005)24 – 1) = 4434 рубля.

Сверх долга придется заплатить: 4434* 24 – 100 000 = 6419 рублей (6,4%)

Пример по дифференцированным платежам

При такой схеме долг будет сокращаться равномерно, а проценты также будут таять с каждым месяцем, поскольку начисляются они на остаток долга.

Дифференцированные платежи рассчитываются следующим образом:

b = S / n,

где b – сумма основного платежа, S – тело кредита, n – срок, на который он выдан (в месяцах). Чтобы вычислить проценты, нужно остаток займа на нужный период умножить на процентную ставку за год и поделить на 12:

p = Sn x P / 12,

где p – проценты по остатку долга, Sn – остаток долга, P – процентная ставка в годовом выражении.

Остаток задолженности вычисляется следующим образом:

Sn = S – (b x n),

где n – число прошедших периодов.

Если рассчитать предыдущий пример по дифференцированной схеме: каждый месяц долг будет сокращаться на 4167 рублей, а итоговая переплата составит 5750 рублей (5,75%).

Пример такого расчета можно найти здесь.

Когда переплата будет выше

Как видно из приведенных примеров, аннуитетный график погашения всегда будет обходиться заемщику дороже. В данном случае разница составила почти 4% от суммы долга. Однако все зависит от конкретных исходных данных.

Главное, что нужно знать – независимо ни от чего дифференцированный способ всегда будет немного дешевле, чем его оппонент. Это заложено самой природой математики.

Как можно уменьшить переплату по кредиту

При дифференцированной системеы можно сэкономить, если погашать долг досрочно. Однако банки чаще всего предлагают аннуитетную систему выплат. Процентная ставка в каждом отдельном случае будет индивидуальной — мы советуем внимательно изучить условия договора перед тем, как его подписать.

Предварительный расчет условий можно сделать с помощью кредитного калькулятора, и на основании этих данных принять решение.

Преимущества кредитных программ Совкомбанка

В Совкомбанке — большой выбор кредитных программ для заемщиков. Их можно разделить на три основные категории.

Во-первых, это займы наличными. Сюда входят 7 программ, адаптированных под любые возможности заемщика.

К примеру, для тех, кому нужны деньги в день обращения, предусмотрен «Экспресс-кредит». Чтобы получить его, нужен только паспорт.

В эту же категорию входят кредиты с обеспечением, предусматривающие значительно большие суммы. На эти программы распространяется наиболее выгодная для заемщика процентная ставка.

Ипотечные и автопрограммы разработаны таким образом, чтобы предложить заемщикам наиболее оптимальные условия кредитования с минимальной переплатой.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Банки выдают кредиты с условием, что вы заплатите за пользование деньгами. Сколько — зависит от процентной ставки, срока выплаты, дополнительных услуг. Рассказываем, как рассчитать сумму переплаты и как ее уменьшить.

Что такое переплата по кредиту и что в нее входит

Переплата по кредиту — это сумма, которую вы платите банку помимо основного долга. Обычно речь идет о начисленных процентах, но в переплату могут быть включены дополнительные расходы при оформлении: страховой полис, услуги «Гарантия низкой ставки», СМС-оповещение, телемедицина, оценка объекта залога и другие.

Всю сумму выплат можно посмотреть в договоре в строке «Полная стоимость кредита» (ПСК) — в нее включены тело долга, проценты и сумма всех комиссий.

Например, вы взяли в долг у банка 100 тысяч рублей. Проценты, которые начислят за весь срок погашения — 30 тысяч рублей. На комиссии вы потратите еще 10 тысяч рублей. Значит, ПСК = 100 000 + 30 000 + 10 000 = 140 000.

Переплата зависит от срока, процентной ставки, стоимости допуслуг, суммы кредита, а также от способов погашения. Их два: аннуитетный и дифференцированный.

При аннуитетном графике размер ежемесячного платежа не меняется. Но он состоит из двух частей — основного долга и процентов. В начале срока вы платите меньше основного долга, но больше процентов. В конце — наоборот.

При дифференцированном графике размер основного долга делится на весь срок кредита. Проценты начисляются на остаток. То есть вначале вы платите больше, а чем ближе к концу, тем выплаты по процентам меньше. Сам размер ежемесячного платежа каждый месяц меняется.

Банки чаще всего используют именно аннуитетный график. Рассказываем, как с учетом этого способа вычислить приблизительную переплату по кредиту.

Как узнать переплату: формула и калькулятор

Вычислить примерную переплату можно по формуле: Переплата = Ежемесячный платеж X Количество месяцев — Сумма основного долга

К ней можно прибавить стоимость дополнительных услуг.

Вы собираетесь взять кредит на сумму 1 млн рублей на 3 года (36 месяцев) по ставке 10,3% годовых. Ежемесячный платеж при этом будет 32 400 рублей. Рассчитаем переплату:

Переплата = 32 400 X 36 — 1 000 000 = 166 400 рублей

На Банки.ру есть сервис «Кредитный калькулятор». С помощью него можно рассчитать сумму кредита и сравнить предложения по размеру ежемесячного платежа, сумме переплаты и процентной ставке.

Для расчета необходимо ввести несколько параметров кредита.

- В поле «сумма кредита» выбрать размер займа, который вы планируете оформить в банке.

- Определить, сколько времени нужно на погашение, и указать данные в поле «срок». Доступен выбор от 1 месяца до 30 лет.

- В поле «ставка» написать, под какой процент вы планируете взять кредит.

В результате сервис покажет информацию о размерах ежемесячного платежа и переплаты, а также сформирует график платежей и список банков с кредитами, подходящими под заданные параметры.

Как уменьшить переплату

Чем ниже ставка, тем меньше переплата. Поэтому изучите предложения разных банков, в том числе зарплатного, и выберите самое подходящее.

Если у вас уже есть кредит, рассмотрите вариант досрочного погашения. При аннуитетной схеме оно поможет вам сократить переплату, если до окончания срока кредита осталось больше половины. Если меньше — проценты банку вы уже выплатили, и деньги уйдут в счет погашения основного долга.

Изучите предложения по рефинансированию. Возможно, в другом банке вы найдете кредит с более выгодными условиями, сможете снизить ставку и таким образом уменьшить переплату.

Проанализируйте, какие дополнительные услуги вам нужны, а от каких можно отказаться. Если вы оформили страховку и погасили кредит досрочно, то неиспользованную сумму страховой премии вернут.

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: “размер предстоящей переплаты”. Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

Что влияет на размер ставки по кредиту?

Формула расчета кредита аннуитетными платежами

Формула расчета процентов по кредиту

Формула расчета ежемесячного платежа по кредиту

Как правильно выбрать оптимальный кредит?

Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: “кредит от 8%”. Ведь самое важно здесь “ОТ”. На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

ПСК

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

ПСК=СК+СВК+%, где:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа – проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.