При антисипативном

способе начисления процентов сумма

получаемого дохода рассчитывается

исходя из суммы, получаемой по прошествии

интервала начисления (т. е. из наращенной

суммы). Эта сумма и считается величиной

получаемого кредита (или ссуды). Так как

в данном случае проценты начисляются

в начале каждого интервала начисления,

заемщик, естественно, получает эту сумму

за вычетом процентных денег. Такая

операция называется дисконтированием

по учетной ставке, а также коммерческим

или банковским учетом.

Дисконт — это

доход, полученный по учетной ставке, т.

е. разница между размером кредита и

непосредственно выдаваемой суммой.

Пусть теперь d(%}

— простая

годовая учетная ставка;

d —

относительная величина учетной ставки;

Dς — сумма

процентных денег, выплачиваемая за год;

D — общая сумма

процентных денег;

S

— сумма, которая должна быть возвращена;

Р — сумма,

получаемая заемщиком.

Тогда, согласно

определениям, имеем следующие формулы:

![]()

(2.1)

D

ς =dS;

(2.2)

D

= n D ς,

= n d S;

(2.3)

P=S-D=S(1-nd)

= S[1-(

ð /K)d].

(2.4)

Преобразуя последнее

выражение, получаем формулу для

определения наращенной суммы:

90

![]()

(2.5)

Из этой формулы

легко видеть, что в отличие от случая

простых ставок ссудного процента простые

учетные ставки не могут принимать

любые значения. Именно для того, чтобы

выражение (2.5) имело смысл, необходимо,

чтобы знаменатель дроби в правой части

был строго больше нуля, т. е. (1 —

nd) > 0, или

d < 1/n. Правда, со значениями d, близкими

к предельным, вряд ли можно встретиться

в жизни.

На практике учетные

ставки применяются главным образом при

учете (т. е. покупке) векселей и других

денежных обязательств. Вопрос

получения дохода по векселям будет

подробно рассмотрен в разделе 2.8.

Из приведенных

формул можно вывести еще две формулы

для определения периода начисления и

учетной ставки при прочих заданных

условиях:

![]()

(2.6)

![]()

(2.7)

Пример

7

Кредит выдается

на полгода по простой учетной ставке

20%. Рассчитать сумму, получаемую заемщиком,

и величину дисконта, если требуется

возвратить 30 000 000 руб. Решение По формуле

(2.4) получаем

Р = 30 000 000 (1 – 0,5 •

0,2) = 27 000 000 (руб.). Далее

D

= S

– Р = 30 000 000 – 27 000 000 = 3 000 000 (руб.).

Пример 8

Кредит в размере

40 000 000 руб. выдается по простой учетной

ставке 25% годовых. Определить срок, на

который предоставляется кредит, если

заемщик желает получить 35 000 000 руб.

Решение

Расчет проводится

по формуле (2.6):

п

= (40 000 000 – 35 000 000)/(40 000 000 • 0,25) = 0,5 года.

91

Пример 9

Рассчитать учетную

ставку, которая обеспечивает получение

9 000 000 руб., если сумма в 10 000 000 руб. выдается

в ссуду на полгода.

Решение

По формуле (2.7):

d=(10000000-9000000)/(10000000-0,5)

=0,2=20%.

2.3. Сложные ставки ссудных процентов

Если после очередного

интервала начисления доход (т. е.

начисленные за данный интервал

проценты) не выплачивается, а присоединяется

к денежной сумме, имеющейся на начало

этого интервала, для определения

наращенной суммы применяют формулы

сложных процентов. Сложные ссудные

проценты в настоящее время являются

весьма распространенным видом применяемых

в различных финансовых операциях

процентных ставок.

Пусть

iс

— относительная величина годовой

ставки сложных ссудных процентов;

kн.с — коэффициент

наращения в случае сложных процентов;

j —

номинальная ставка сложных ссудных

процентов (ее определение будет дано в

дальнейшем).

Если за интервал

начисления принимается год, то по

прошествии первого года наращенная

сумма в соответствии с формулой (1.7),

составит

S1=P(1+

ic).

Еще через год это

выражение применяется уже к сумме S1:

S2 = S1 ( l +

ic) = P (l + ic)2

и так далее.

Очевидно, что по прошествии п лет

наращенная сумма составит

S=P(1+ic)n

(3.1)

Множитель наращения

k н.с

соответственно будет равен

kн.с

= (1 + iс)n

(3.2)

При начислении

простых процентов он составил бы по

формулам (1.5) и (1.7):

kн

= (1 + n i).

92

Сравнивая два

последних выражения для коэффициентов

наращения, можно видеть, что чем

больше период начисления, тем больше

разница в величине наращенной суммы

при начислении простых и сложных

процентов.

Эту разницу можно

наглядно представить с помощью графиков,

изображенных на рис. 1. Здесь, как и на

всех последующих рисунках, по горизонтальной

оси откладываются годы, по вертикальной

— тысячи рублей. Первоначальная сумма

составляет 1000 руб., процентная ставка

— 30% годовых. Верхняя линия соответствует

наращению денежной массы в случае

применения сложной процентной ставки.

Она представляет собой пример

экспоненциального роста (чем больше

п, тем круче кривая уходит вверх), в то

время как нижняя линия (соответствующая

случаю простых процентов) является

прямой с очень небольшим углом наклона.

Поэтому, когда

возникает возможность выбора межцу

низкой сложной процентной ставкой и

более высокой простой, следует отдавать

предпочтение первому варианту.

Естественно, если в нашем распоряжении

более или менее значительный период

времени. Сумма, наращенная по сложной

процентной ставке, уже через небольшое

(в зависимости от разницы в величине

процентных ставок) количество интервалов

начисления превысит сумму, наращенную

по простой ставке (см. рис. 1). Подробно

этот вопрос рассматривается в разделе

2.5.

Рис. 1. Наращение

вложенной суммы по простои и сложной

процентным ставкам (i = iс= 30%)

Если срок ссуды п

в годах не является целым числом,

множитель наращения определяют по

выражению:

93

kн.с.=(1+ic)na(1+nbic),

(3.3)

где n = nа

+ nb

nа

— целое число лет;

nb

— оставшаяся дробная часть года.

На практике в

данном случае часто предпочитают

пользоваться формулой (3.1) с соответствующим

нецелым показателем степени. Но нужно

иметь в виду, что с точки зрения сущности

начисления процентов этот способ

является приблизительным, и погрешность

при вычислениях будет тем больше, чем

больше значения входящих в формулу

величин. Наибольшее расхождение мы

получим при nb= 1/2, как раз в том

случае, когда очень удобно применить

формулу (3.1), ведь на всех калькуляторах

есть операция извлечения квадратного

корня (т. е. возведения в степень 1/2).

Следует учитывать, что приблизительный

метод дает меньший, чем в действительности,

результат.

Таким образом, в

современной ситуации, когда номиналы

денежных сумм достаточно велики, от

этого метода лучше отказаться вовсе.

В конце раздела будет приведен пример,

позволяющий оценить разницу в результатах

при двух способах вычисления множителя

наращения по формулам (3.2) и (3.3).

Предположим теперь,

что уровень ставки сложных процентов

будет разным на различных интервалах

начисления.

Пусть n1, п2, …, пN—

продолжительность интервалов начисления

в годах; i1, i2, …,

iN — годовые

ставки процентов, соответствующие

данным интервалам. Тогда наращенная

сумма в конце первого интервала начисления

в соответствии с формулой (1.7), составит

S1

= Р(1+

n1i1).

В конце второго

интервала:

S2=P(l+n1i1)(l+i2)

и т.д.

При N интервалах

начисления наращенная сумма в конце

всего периода начисления составит

![]()

(3.4)

Если все интервалы

начисления одинаковы (как и бывает

обычно на практике) и ставка сложных

процентов одна и та же, формула (3.4)

принимает вид:

94

SN=

P(1 +тi)N.

(3.5)

Начисление сложных

процентов может осуществляться не один,

а несколько раз в году. В этом случае

оговаривается номинальная ставка

процентов у — годовая ставка, по которой

определяется величина ставки

процентов, применяемая на каждом

интервале начисления.

При т равных

интервалах начисления и номинальной

процентной ставке

j эта

величина считается равной

j/m.

Если срок ссуды

составляет п лет, то, аналогично формуле

(3.1), получаем выражение для определения

наращенной суммы:

Smn=P(1+j/m)mn,

(3.6)

где тп — общее

число интервалов начисления за весь

срок ссуды.

Если общее число

интервалов начисления не является целым

числом (mn

— целое число интервалов начисления,

I — часть интервала начисления), то

выражение (3.6) принимает вид:

S=P(1+j/m)mn(1+Ij/m).

(3.7)

Для целого числа

периодов начисления используется

формула сложных процентов (3.1), а для

оставшейся части — формула простых

процентов (1.7).

В России в

настоящее время наиболее распространенным

является начисление процентов по

полугодиям, поквартальное и ежемесячное

(иногда интервалом начисления может

являться и день). Такие проценты,

начисляемые с определенной периодичностью,

называются дискретными.

В мировой практике

часто применяется также непрерывное

начисление сложных процентов (т. е.

продолжительность интервала начисления

стремится к нулю, а т — к бесконечности).

В этом случае для

вычисления наращенной суммы служит

следующее выражение:

![]() (3.8)

(3.8)

Для расчетов можно

использовать известную в математике

формулу:

![]()

где е= 2,71828…

Из этой формулы

следует:

95

![]()

Тогда для наращенной

суммы получаем

S=

Реjn

(3.9)

Здесь

kн.с=ejn

(3.10)

Значения наращенной

суммы

S можно

вычислять с помощью финансового

калькулятора или находя значения еjn

и других требуемых величин в специальных

таблицах.

Очевидно, что

непрерывный способ начисления процентов

дает максимальную величину наращенной

суммы при прочих равных условиях (т.

е. при одинаковых

n,j, Р).

Аналогично случаю

простых процентов полученные формулы

можно преобразовывать, выражая одни

величины через другие, в зависимости

от того, что известно, а что требуется

найти.

Так, из формулы

(3.1) получаем

![]()

(3.11)

Напомним, что, как

и в случае простых процентов, определение

современной величины суммы S

называется

дисконтированием.

Коэффициент

дисконтирования а является величиной,

обратной коэффициенту наращения, т.

е. kн.с*

а = 1.

Формула (3.11), а

также соответствующие формулы для

случая простых ставок ссудного процента

и для учетных ставок дают легко

понять, что текущий финансовый эквивалент

будущей денежной суммы тем ниже, чем

отдаленнее срок ее получения и чем выше

норма доходности.

Также из формулы

(3.1) имеем

![]()

(3.12)

Из формулы (3.6):

![]()

(3.13)

Применяя операцию

логарифмирования к обеим частям формулы

(3.1), получаем

![]()

(3.14)

Подобным же образом

из формулы (3.6) получаем формулу:

96

![]()

(3.15)

Если нет специального

калькулятора, значения логарифмов также

находят по таблицам.

Существует несколько

правил, позволяющих быстро рассчитать

срок удвоения первоначальной суммы для

конкретной процентной ставки.

Правило

«72»:

![]()

Правило «69» (более

точное):

![]()

Здесь, однако,

следует иметь в виду, что при выводе

этих правил используются математические

формулы, дающие верный результат не

для любых значений входящих в них

величин. Например, выражение 1/х <= х (х

> 0) неверно при х < 1.

Данные правила

дают весьма точный результат при

небольших значениях iс(%).

До ic(%)

= 100(%) отклонения достаточно малы и ими

можно пренебречь. При процентной ставке,

равной, например, 120%, погрешность

(для правила «69») составляет 5,2% (для

правила «72» она будет больше) и растет

с ростом ic.

При этом срок удвоения, полученный по

правилу «69», будет больше, чем в

действительности, а по правилу «72» —

меньше.

В качестве примера

найдем срок удвоения капитала при

годовых ставках: а) 20% и б) 110% по формуле

(3.14) и по правилам «б9» и «72».

а) n =

ln 2/ln 1,2 =

3,8 года, или

n

= 72/20 = 3,6 года, или

n = 69/20 + 0,35 = 3,8 года;

б) л =

ln 2/ln 2,1 =

0,93 года, или

n

= 72/110 = 0,65 года, или

n

= 69/110 + 0,35 = 0,98 года (разница с точным

значением — 18 дней).

Следующие примеры

иллюстрируют использование полученных

формул.

Пример 10

Первоначальная

вложенная сумма равна 200 000 руб. Определить

наращенную сумму через пять лет при

использовании простой и сложной

ставок процентов в размере 28% годовых.

Решить

97

этот пример также

для случаев, когда проценты начисляются

по полугодиям, поквартально, непрерывно.

Решение

По формуле (1.7) для

простых процентных ставок имеем

S

= 200 000 (1 +5 *0,28)

= 480 000 (руб.). По формуле (3.1) для сложных

процентов:

S = 200 000 (1 + 0,28)5

= 687 194,7 (руб.). По формуле (3.6) для начисления

по полугодиям:

S=

200000(1 + 0,14)10

= 741 444,18

(руб.). Из той же формулы для поквартального

начисления:

S=200 000 (1 + 0,07)20= 773 936,66 (руб.). По формуле (3.9) для непрерывного

начисления:

S = 200 000 е1,4

= 811 000 (руб.).

Пример 11

Первоначальная

сумма долга равна 50 000 000 руб. Определить

наращенную сумму через 2,5 года, используя

два способа начисления сложных

процентов по ставке 25% годовых.

Решение

По формуле (3.3)

получаем S=50000000(1 +0,25)2(1 +0,125) =87890625 (руб.).

Для второго способа

используем формулу (3.1) с нецелым

показателем степени:

S = 50 000 000 (1 + 0,25)2’5 =

87 346 390 (руб.).

Отчетливо видно

расхождение: при использовании

приблизительного метода упущенная

выгода могла бы составить около 550 000

руб.

Пример 12

Определить

современную (текущую, настоящую,

приведенную) величину суммы 100 000 000 руб.,

выплачиваемую через три года, при

использовании ставки сложных процентов

24% годовых.

Решение

Воспользуемся

формулой (3.11):

Р = 100 000 000/0 + 0,24)3

== 52 449 386 (руб.).

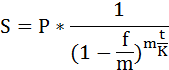

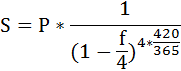

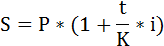

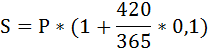

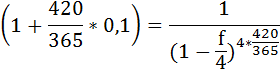

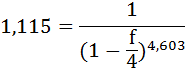

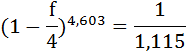

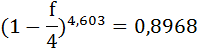

Какой годовой учетной ставкой при ежеквартальной капитализации можно заменить в контракте простую процентную ставку 10% (К=365), не изменяя финансовых последствий.

Срок операции – 420 дней.

Решение:

При наращении сложных процентов по учётной ставке несколько раз в году (m раз) наращенная сумма определяется по формуле:

f – номинальная учётная ставка,

m – число периодов начисления процентов в течение года;

n – число лет.

При наращении по простой процентной ставке наращенная сумма определяется по формуле:

Так как S и P не изменились, то приравняем множители наращения и решим уравнение относительно f:

Итак, простую процентную ставку в контракте можно заменить годовой учётной ставкой:

f = 0,094 или 9,4%.

Банковская ставка на сегодня

Банковская ставка по вкладам физических лиц

Банковская ставка рефинансирования

Учетная ставка банковского процента

Процентная или банковская ставка – это стоимость денег, как средства сбережения. Это сумма, определяемая в процентах к сумме кредита, которую платит заемщик за пользование деньгами в течение определенного периода.

В экономике используются также термины “учетная ставка” или “ставка рефинансирования” – это процентная ставка, по которой Центральный банк государства кредитует коммерческие банки.

Существует несколько видов банковской ставки:

– фиксированная и плавающая;

– декурсивная и антисипативная;

– реальная и номинальная.

Банковская ставка на сегодня

Банковскую ставку для коммерческих кредитных организаций на определенный период устанавливает Банк России. Узнать ее можно на официальном сайте финансового учреждения или в открытых источниках информации.

Каждый банк устанавливает собственную банковскую ставку для своих клиентов. Ее размер для физических и юридических лиц, для определенных видов займов может быть различным. Информацию о банковской ставке можно узнать на сайте финансового учреждения. Банковская ставка – важный критерий выгодности сотрудничества с кредитным учреждением.

Банковская ставка по вкладам физических лиц

Банковская ставка по вкладам физических лиц – процентная ставка при уплате средств за пользование заемными деньгами. Финансовые учреждения устанавливают эту величину самостоятельно. Вкладчикам выгодно держать средства на счетах кредитной организации, предоставляющей самые высокие банковские ставки. Банки побуждают клиентов вкладывать средства на длительный срок, предоставляя повышенные ставки по таким вкладам.

Существует понятие средней банковской ставки по вкладам физических лиц. Эта величина рассчитывается на основании всех предложений банков определенного региона или в масштабах всего государства.

Лучшие процентные ставки и интересные предложения по вкладам на сегодня ищите в Телеграм-боте Сравни Вклады.

Банковская ставка рефинансирования

Банковская ставка рефинансирования – размер процентов, подлежащий уплате в течение года центральному банку страны за займы, которые он предоставил финансовым учреждениям. Эта величина выполняет роль индикатора денежно-кредитной политики государства, экономического регулятора, играет важную роль в вопросах расчета ставок налогообложения, пени и штрафов.

Впервые банковская ставка рефинансирования была установлена в РФ в 1992 году. С 01.01.2016 года ЦБ РФ планирует уравнять величину ставки рефинансирования и ключевой ставки, по которой он предоставляет кредиты коммерческим банкам на одну неделю.

Банковская ставка ЦБ РФ

Ключевая ставка или банковская ставка ЦБ РФ была принята в качестве инструмента денежно-кредитной политики в сентябре 2013 года. Она устанавливается в целях воздействия на уровень процентных ставок, действующих в экономике государства. По сути, она представляет собой ставку, по которой Банк России кредитует коммерческие финансовые организации. Пересмотр размера ключевой ставки ЦБ РФ производится несколько раз в год. Основаниями для перерасчета выступают уровень инфляции, прогнозы развития экономики и другие факторы. По состоянию на август 2015 г размер ключевой ставки составил 11%.

Расчет банковской ставки

Расчет банковской ставки производится по сложной формуле, в которой учитываются:

– сумма кредита;

– процентная ставка;

– период кредитования;

– величина различных комиссий, процентов за обслуживание кредита.

Облегчить процесс расчета банковской ставки помогут кредитные калькуляторы и специальные программы для ПК.

Для сравнения условий кредитования, предлагаемых различными банками, используют показатель – эффективную процентную ставку, учитывающую все комиссии, платежи.

Учетная ставка банковского процента

Учётная ставка банковского процента – процентная ставка, по которой ЦБ РФ предоставляет займы коммерческим банкам. Чем она выше, тем более высокий процент взимают затем кредитные организации за ссуды предоставляемые клиентам.

Согласно ст. 395 ГК РФ учетная ставка банковского процента определяет стоимость денег для регулирования объема финансовой ответственности за нарушение денежных обязательств.

Размер учетной ставки периодически пересматривается. Актуальные данные можно узнать на сайте Центрального Банка России.

Совет от Сравни.ру: Планируя взять кредит или разместить депозит в банке, стоит поинтересоваться размером банковской ставки и сравнить условия, предоставляемые разными финансовыми учреждениями.

Промокоды и сезонные акции от всех банков, подарки и бонусы от партнеров — в Телеграм-боте Сравни Вклады. Подключитесь, чтобы узнавать о выгодных предложениях.

Финансовый эксперт с высшим экономическим образованием по специальности “Экономист-менеджер”. Имею опыт работы в Сбербанке России. Более 7 лет консультирую читателей по финансовым вопросам.

Учетная ставка подразумевает под собой два основных понятия:

- Виды учетной ставки

- Простая учетная ставка

- Сложная учетная ставка

- Номинальная учетная ставка

- Регулирование учетной ставки

- Это процентная ставка, по которой Центральный банк России предоставляет кредиты коммерческим банкам. На практике это показатель называют «ставкой рефинансирования». Этот показатель является основой для разрешения спорных вопросов по начислению штрафных мероприятий в отношении стороны, нарушившей условия договора. Так же ставка рефинансирования используется в законодательстве при расчете выплат между сторонами.

- Это цена, по которой приобретается вексель до наступлений сроков уплаты по нему.

24 марта 2017 года советом директоров Центрального банка России было принято решение об установлении учетной ставки на уровне 9,75%. А в соответствии с постановлением Центрального банка РФ от 31 декабря 2015 года о том, что ставка рефинансирования полностью соответствует учетной ставке и не устанавливается самостоятельно, ставка рефинансирования, на сегодняшний день так же составляет 9,75%.

Стоит отметить, что учетная ставка в виде ставки рефинансирования до 1 января 2016 года носила только справочный характер и применялась для расчетов штрафов и дополнительных выплат между физическими и юридическими лицами. Но уже в 2016 году стала приняться как мощный рычаг управления финансовыми потоками страны и регулятором экономической стабильности.

Стоит отметить, что с 01 января 2016 года происходит постоянное снижение ставки рефинансирования в России.

Виды учетной ставки

В экономической литературе выделяют три основных вида учетной ставки, которые рассчитываются по индивидуальным формулам, исходя из условий расчета.

Простая учетная ставка

Данный вид ставки предполагает одну и туже сумму взимаемого процента на протяжении действия всего договора. Это говорит о том, что база для начисления процента остается всегда неизменной, на протяжении всего периода расчетов.

Формула простой учетной ставки:

P=S-S*n*d=S(1-nd)

где:

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- d – число периодов до уплаты.

Сложная учетная ставка

Сложная учетная ставка отличается тем, что база для начисления процентов, каждый раз меняется. Причиной изменений является наращенные процента за прошедший период. Другими словами, накопленные проценты по вкладу становятся частью суммы, на которую начисляют проценты

Поэтому сумма, выдаваемая банком при учете векселя, рассчитывается по формуле:

P=S(1-〖d)〗^n

где:

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- d – число периодов до уплаты.

Номинальная учетная ставка

Пусть годовая ставка сложных процентов равна f, а число периодов начисления в году m. Тогда каждый раз проценты начисляют по ставке f/m. Ставка f называется поминальной.

Начисление процентов по номинальной ставке производится по формуле

P=S(1-〖f/m)〗^mn

где:

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- m – число периодов в году;

- f – номинальная ставка.

Принимая решение, о виде ставки используется метод сопоставления ставок разных государств. Таким образом, можно сделать вывод, что решение по учетной ставке в государстве принимается не только после анализа экономического положения в стране, но и на мировой арене.

При осуществлении вклада в иностранную валюту, учетная ставка – это первое на что стоит обратить внимание. Именно она, как индикатор, поможет определить стабильность национального денежного знака.

Темпы роста или снижения учетной ставки подскажут насколько государство настроено на борьбу с инфляцией (обесцениванием денег) в стране.

А сравнение учетной ставки нескольких стран поможет определиться между выбором иностранной валюты для вклада или кредита.

Регулирование учетной ставки

Формирование учетной ставки является сильным рычагом Центрального банка РФ по контролю деятельности каждого коммерческого банка страны. Изменение этого показателя контроль резервов банков России.

Существует два способа контроля коммерческих банков:

- Снижение учетной ставки. В случае, когда учетная ставка теряет свой процент, коммерческие банки начинают наращивать свои резервы, за счет уменьшения расходов на ссуды от ЦБ РФ, что приводит к увеличению сумм по операциям со своими клиентами.

- Повышение учетной ставки. Данная процедура имеет противоположный эффект. При росте процента учетной ставки приводит к сокращению резервов и соответственно, сокращение выдаваемых сумм по проводим операциям с клиентами коммерческих банков.

За счет сокращения банковских операций по заему денежных средств, снижается уровень инфляции, когда как снижение уровня учетной ставки усиливает уровень инфляции, что происходит из-за большего доступа к ссудам от государства. Однако понижение процента от ЦБ РФ приносит экономическую стабильность в стране, за счет увеличения доходов населения, через приобретение банковских кредитов.

Таким образом, изменения учетной ставки, как в ту, так и в другую сторону приносит различный экономический эффект, поэтому любые решения, касаемые учетной ставки, принимаются после тщательного анализа всех экономических показателей.

Так, например, в США в 1929-1933 гг. (первый экономический кризис в США) показатель учетной ставки уменьшился в восемь раз, а в 1957-1958 гг. (второй экономический кризис в США) – в четыре раза. В после кризисное время этот же показатель возрос в семь раз, а к 1981 году учетная ставка возросла уже в семнадцать раз, по сравнению этого процента в кризисное время.

При детальном анализе мировой практики экономического регулирования странами, за счет регулирования процента учетной ставки, выделяются два направления кредитно-денежной политики. И выбрав одно из этих направлений, правительство страны определяет свои действия по отношению к состоянию экономики государства.

- Первое направление объединяет в себе следующие действия: Центральный банк содействует увеличению числа денежных знаков в оборотных банковских операциях, числа выдаваемых кредитов за счет снижения процента учетной ставки. Однако оборотной стороной этой «медали» – это увеличение цен товаров на рынке, рост инфляции национальной валюты и как следствие обесценивание денег. Такое направление кредитно-денежной политики получило название «дешевые деньги».

- Второй направление сводится к ограничению числа денежных знаков в обращении, способствует сокращению числа выдаваемых кредитов. Как результат происходит снижение цен на товары и услуги, а так же контроль уровня инфляции. В такой ситуации происходит увеличение уровня национальной валюты и покупательной способности населения страны. Однако такая политика приводит к росту процента кредитов в коммерческих банках, поэтому они становиться малодоступными. Это направление получило название «дорогих денег».

Из-за несовершенства данного способа регулирования денежно-кредитной политики государств в развитых странах предпочитают не использовать его. В таких странах регулирование происходит за счет прямого контроля ставок по кредитам в коммерческих банках.

Ваш репост и оценка статьи:

Похожие статьи

- Целевой кредит

- Тезаврация

- Срочный вклад

- Бланковый кредит

- Таможенные платежи