По данной строке отражается информация о доходах организации в виде причитающихся ей процентов, являющихся для организации прочими доходами (п. 18 ПБУ 9/99).

Что относится к процентам к получению

К процентам, подлежащим к получению организацией, относятся (п. 7 ПБУ 9/99, Инструкция по применению Плана счетов):

– проценты, причитающиеся организации по выданным ею займам;

– проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

– проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

– проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации.

Проценты признаются в составе доходов за истекший отчетный период в соответствии с условиями договоров (п. 16 ПБУ 9/99).

Заметим, что проценты, причитающиеся к получению организацией, показываются по строке 2320 “Проценты к получению” только в том случае, если они квалифицируются ею в качестве прочих доходов и отражаются в бухгалтерском учете по кредиту счета 91 “Прочие доходы и расходы”, субсчет 91-1 “Прочие доходы” (п. 4 ПБУ 9/99).

Если причитающиеся организации проценты являются для нее доходами по обычным видам деятельности (как, например, для ломбардов), то они формируют показатель строки 2110 “Выручка”.

Какие данные бухучета используются при заполнении строки 2320 “Проценты к получению”

Значение показателя строки 2320 “Проценты к получению” (за отчетный период) определяется на основании данных о суммарном за отчетный период кредитовом обороте по субсчету 91-1 счета 91, аналитический счет учета процентов к получению.

Строка 2320 “Проценты к получению” Отчета о финансовых результатах = Оборот по кредиту субсчета 91-1 (аналитический счет учета процентов к получению)

Показатель строки 2320 “Проценты к получению” за аналогичный отчетный период предыдущего года в общем случае переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Сушонкова Елена

Подписывайтесь на нас:

ВК Facebook Дзен Одноклассники Teletype Телеграмм

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Строка 2220 “Управленческие расходы” Отчета о финансовых результатах

Строка 2310 “Доходы от участия в других организациях” Отчета о финансовых организациях

Минфин разъяснил, как учреждению учитывать ценные подарки и БСО

Содержание

- Определение

- Как учитываются проценты к получению

- Отражение процентов к получению в бухгалтерской отчетности

-

Энциклопедия решений. Проценты к получению и уплате (строки 2320 и 2330)

-

- Внимание

-

- Проценты к получению (код строки 2320)

- Текущий налог на прибыль (код строки 2410)

- «В том числе постоянные налоговые обязательства (активы)» (код строки 2421)

- «Изменение отложенных налоговых обязательств» (код строки 2430)

- Уплата процентов по кредиту в бухучете

- Проценты по краткосрочному кредиту

- Проценты по долгосрочному кредиту

- Особенности учета процентов

- Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

- Процент

Формулы расчета процентов - 1. Формула расчета доли в процентном отношении.

- 2. Формула расчета процента от числа.

- 3. Формула увеличения числа на заданный процент. Сумма с НДС.

- 4. Формула уменьшения числа на заданный процент.

- 5. Формула вычисления исходной суммы. Сумма без НДС.

- 6. Расчет процентов на банковский депозит. Формула расчета простых процентов.

- 7. Расчет процентов на банковский депозит при начислении процента на процент. Формула расчета сложных процентов.

- 8. Еще одна формула сложных процентов.

>Проценты к получению

Определение

Проценты к получению – доходы, полученные в связи с предоставлением третьим лицам долгового финансирования, а именно:

-

проценты, причитающиеся организации по выданным ею займам;

-

проценты и дисконт, причитающиеся к получению по ценным бумагам (например, по облигациям, векселям);

-

проценты по коммерческим кредитам, предоставленным путем перечисления аванса, предварительной оплаты, задатка;

-

проценты, выплачиваемые банком за пользование денежными средствами, находящимися на расчетном счете организации и т.п.

Проценты к получению являются (п. 4 ПБУ 9/99):

-

самостоятельным видом доходов – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

-

составляющей выручки от реализации, если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Как учитываются проценты к получению

Проценты к получению признаются в составе доходов в соответствии с условиями договоров, на основании которых третьим лицам предоставлено финансирование, условий выпуска ценных бумаг (п. 16 ПБУ 9/99).

Проценты к получению учитываются (Инструкция по применению Плана счетов):

-

по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

-

по кредиту счета 90 «Продажи», субсчет «Выручка» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» — если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Отражение процентов к получению в бухгалтерской отчетности

Проценты к получению отражаются:

-

по строке 2320 «Проценты к получению» Отчета о финансовых результатах – если в соответствии с направлениями деятельности компании такие доходы относятся к прочим;

-

по строке 2110 «Выручка» Отчета о финансовых результатах — если в соответствии с направлениями деятельности компании такие доходы признаются доходами по обычным видам деятельности.

Энциклопедия решений. Проценты к получению и уплате (строки 2320 и 2330)

Проценты к получению и уплате (строки 2320 и 2330)

По строке 2320 «Проценты к получению» Отчета о финансовых результатах (далее — Отчет) указывают причитающиеся организации доходы в виде процентов:

— по займам, выданным другим лицам;

— по депозитам, размещенным в банках с целью получения дохода;

— по облигациям и другим ценным бумагам (например, финансовым векселям);

— начисленных банком по остатку денежных средств на расчетном счете организации (п. 7 ПБУ 9/99 «Доходы организации», далее — ПБУ 9/99).

Подобные доходы учитывают в составе прочих по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции со счетом 76 «Прочие дебиторы и кредиторы» (при предоставлении займа работнику со счетом 73) (п. 7 ПБУ 9/99, п. 34 ПБУ 19/02 «Учет финансовых вложений»).

Таким образом, по строке 2320 Отчета отражается кредитовый оборот по счету 91, субсчет «Прочие доходы» в части учета процентов к получению

Внимание

Доходы в сумме причитающихся процентов отражаются по строке 2320 только в том случае, если они входят в состав прочих доходов организации (п. 7 ПБУ 9/99). Если получение такого рода доходов является одним из основных видов деятельности организации, их сумму вписывают не в строку 2320, а в строку 2110 «Выручка» Отчета (п. 4 ПБУ 9/99).

Согласно п. 16 ПБУ 9/99 проценты, полученные за предоставление в пользование денежных средств организации, признаются в порядке, аналогичном предусмотренному п. 12 ПБУ 9/99. В свою очередь, п. 12 ПБУ 9/99 определяет, что доходы признаются в бухгалтерском учете при выполнении следующих условий:

а) организация имеет право на его получение, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма дохода может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

При этом в бухгалтерском учете проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п. 16 ПБУ 9/99).

По строке 2330 «Проценты к уплате» указывают сумму процентов, которую должна заплатить организация, в частности:

— по всем видам долговых обязательств (займам, кредитам) (п. 11 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99);

— выданным векселям или облигациям (п. п. 15, 16 ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Порядок признания подобных расходов регулирует ПБУ 10/99.

Расходы признаются в бухгалтерском учете только при выполнении условий, перечисленных в п. 16 ПБУ 10/99, а именно:

— расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

— сумма расхода может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

При этом расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

В бухгалтерском учете проценты к уплате отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы»:

Указывается оборот по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в корреспонденции со счетами учета начисленных процентов по облигациям, депозитам, по государственным ценным бумагам и т.п., по выданным займам, за использование банком свободных денежных средств, находящихся на счете организации, например 58, 76, 51, 52 и др.

Проценты к уплате (код строки 2330)

Отражается оборот по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в корреспонденции со счетами учета сумм причитающихся к уплате процентов по облигациям, акциям, полученным кредитам, займам, например 76, 66, 67 и др.

Прочие доходы (код строки 2340)

Это оборот по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в части полученных прочих доходов.

Прочие расходы (код строки 2350)

Это оборот по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в части произведенных прочих расходов.

Прибыль (убыток) до налогообложения (код строки 2300)

Это расчетный показатель, который определяется следующим образом:

Сумма строк 2200 «Прибыль (убыток) от продаж», 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы» и вычитания из полученной суммы показателей строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Если в результате организацией получена отрицательная величина (убыток), то она показывается в Отчете о финансовых результатах в круглых скобках.

Строка получается как разница дебетового и кредитового оборотов по счету 99 «Прибыли и убытки» в корреспонденции со счетами 90 «Продажи», субсчет 90-9 «Прибыль/убыток от продаж», и 91 «Прочие доходы и расходы», субсчет 91-9 «Сальдо прочих доходов и расходов». Кредитовый остаток по счету 99, аналитический счет учета бухгалтерской прибыли (убытка), означает, что организацией получена прибыль, а дебетовый — убыток.

Текущий налог на прибыль (код строки 2410)

Отражается сумма налога на прибыль, начисленная к уплате в бюджет, отраженная в налоговой декларации по налогу на прибыль организаций одним из двух способов, предусмотренных ПБУ 18/02.

«В том числе постоянные налоговые обязательства (активы)» (код строки 2421)

Отражаются постоянные налоговые обязательства (активы).

Значение показателя этой строки (за отчетный период) определяется как разница между кредитовым и дебетовым оборотами за отчетный период по счету 99 (аналитический счет (субсчет) учета постоянных налоговых обязательств (активов)).

«Изменение отложенных налоговых обязательств» (код строки 2430)

Отражается разница между кредитовым и дебетовым оборотами по счету 77 «Отложенные налоговые обязательства» за отчетный период без учета дебетового оборота по счету 77 в корреспонденции со счетом 99 «Прибыли и убытки». Если разница получается отрицательной, это означает, что отложенных налоговых обязательств за отчетный период списано больше, чем начислено.

Положительную разницу между кредитовым и дебетовым оборотами по счету 77 (увеличение отложенных налоговых обязательств) необходимо вычитать из показателя бухгалтерской прибыли по строке 2300 «Прибыль (убыток) до налогообложения», а отрицательную разницу (уменьшение отложенных налоговых обязательств) — прибавлять к показателю бухгалтерской прибыли, т.е. положительная разница должна указываться в строке 2430 «Изменение отложенных налоговых обязательств» в круглых скобках, а отрицательная — без.

Уплата процентов по кредиту в бухучете

Получение кредита от банка или от иной кредитной организации происходит на основании договора. Деньги перечисляют на расчетный или валютный счет компании. За их использование необходимо уплачивать проценты. Рассмотрим типовые проводки по выдаче, возврату и начислению процентов по кредитам.

Проценты по краткосрочному кредиту

Заемные средства выдаются банком на срок до 12 месяцев. Кредит не является доходом компании и не подлежит налогообложению. А вот начисленные по кредиту проценты можно учесть в расходах организации.

Получение кредита отражают записью по дебету 51 и кредиту счета 66. Именно с момента перечисления на расчетный счет организации кредитных денежных средств, возникает обязательство по их уплате.

Проценты по кредиту начисляют проводкой:

- Дебет 91.2 Кредит 66.

Если банк за предоставление кредита взимает комиссию в виде однократного платежа в фиксированном размере, его учитывают, как прочий расход:

- Дебет 91.2 Кредит 66.

Списывается эта сумма в соответствии с условиями учетной политике: единовременно или равными долями в течение всего срока кредита.

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76 (66).

Пример:

Организация получила краткосрочный кредит в сумме 450 000 руб. Процентная ставка 9% годовых. Срок — 4 месяца.

Проводки по получению и процентам по кредиту:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен кредит | 450 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты по краткосрочному кредиту | 13 500 | Договор займа

Бухгалтерская справка |

| 66 | 51 | Ежемесячное перечисление процентов по кредиту | 13 500 | Платеж. поручение исх. |

| 66 | 51 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платеж. поручение исх. |

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на счете 67. Получение идентично краткосрочному кредиту:

- Дебет 51 Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

- Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

- Дебет 67 Кредит 51.

Пени по процентам за просрочку оплаты начисляют проводкой:

- Дебет 91.2 Кредит 76.

Пример:

Организация получила долгосрочный кредит на 5 лет в сумме 4 250 000 руб. Ставка – 12% годовых. Погашение кредита – ежемесячно, равными платежами. В один из месяцев по оплате процентов были начислены пени за просрочку платежа в сумме 1 749,30 руб.

Проводки по начисленным процентам и получению кредита от юридического лица:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 67 | Получен кредит | 4 250 000 | Выписка банка |

| 91.2 | 66 | Проводка: начислены проценты по кредиту | 42 500 | Договор займа

Бухгалтерская справка |

| 67 | 51 | Ежемесячное перечисление процентов | 42 500 | Платеж. поручение исх. |

| 67 | 51 | Ежемесячное погашение задолженности по кредиту | 70 833,33 | Платежное поручение исх. |

| 91.2 | 76 | Начисление пени за просрочку уплаты процентов | 1749,30 | Бухгалтерская справка |

| 76 | 51 | Уплата пени | 1749,30 | Платеж. поручение исх. |

Особенности учета процентов

Те проценты, которые подлежат нормированию (из среднего уровня долговых обязательств или из ставки рефинансирования) могут по-разному отражаться в бухгалтерском и налоговом учете. Из-за этого возникают постоянные разницы. Сверхнормативные проценты нужно отразить в учете по Дебету 99 счета и кредиту 68.

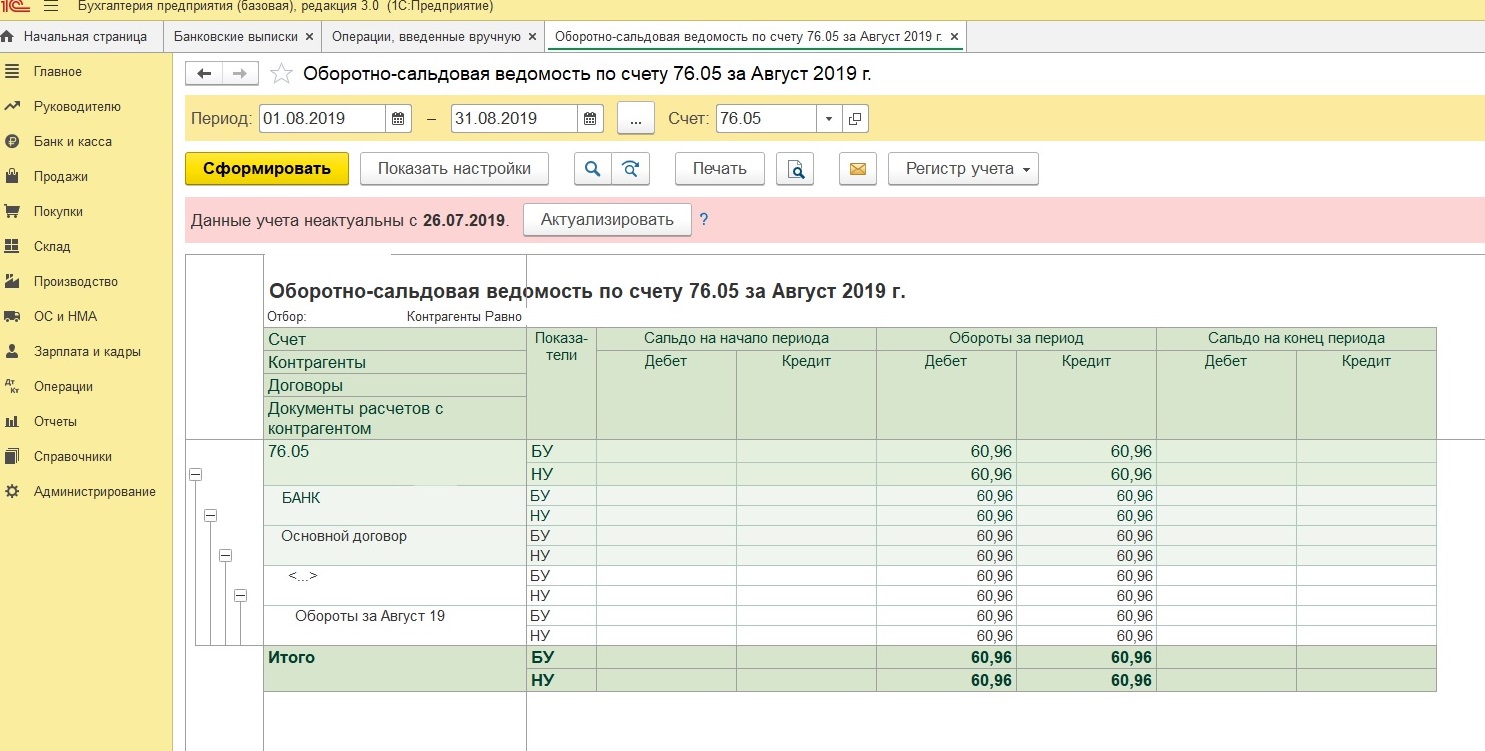

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Опубликовано 04.11.2019 14:46 Administrator Просмотров: 1778

Сегодня банки предлагают немало бонусов, чтобы замотивировать клиентов на открытие расчетного счета именно у них. Одним из таких бонусов является начисление процентов на остаток денежных средств. Такое преимущество позволяет «работать» временно свободным деньгам, не допуская их замораживания и изъятия из оборота. В отличие от депозита и банковских вкладов, расчетные счета с начислением процентов позволяют организации в любой момент воспользоваться денежными средствами.

Большую прибыль данные начисления принести вряд ли смогут, но покрыть стоимость некоторых услуг банка или компенсировать уровень инфляции вполне способны. Понятно, что ни одна организация не откажется от получения такого рода «пассивного дохода», но у бухгалтеров, сталкивающихся с данной операцией впервые, возникает немало вопросов. В статье мы подробно разберем данную операцию на примере программы 1С: Бухгалтерия предприятия.

Поступление процентов на расчетный счет организации

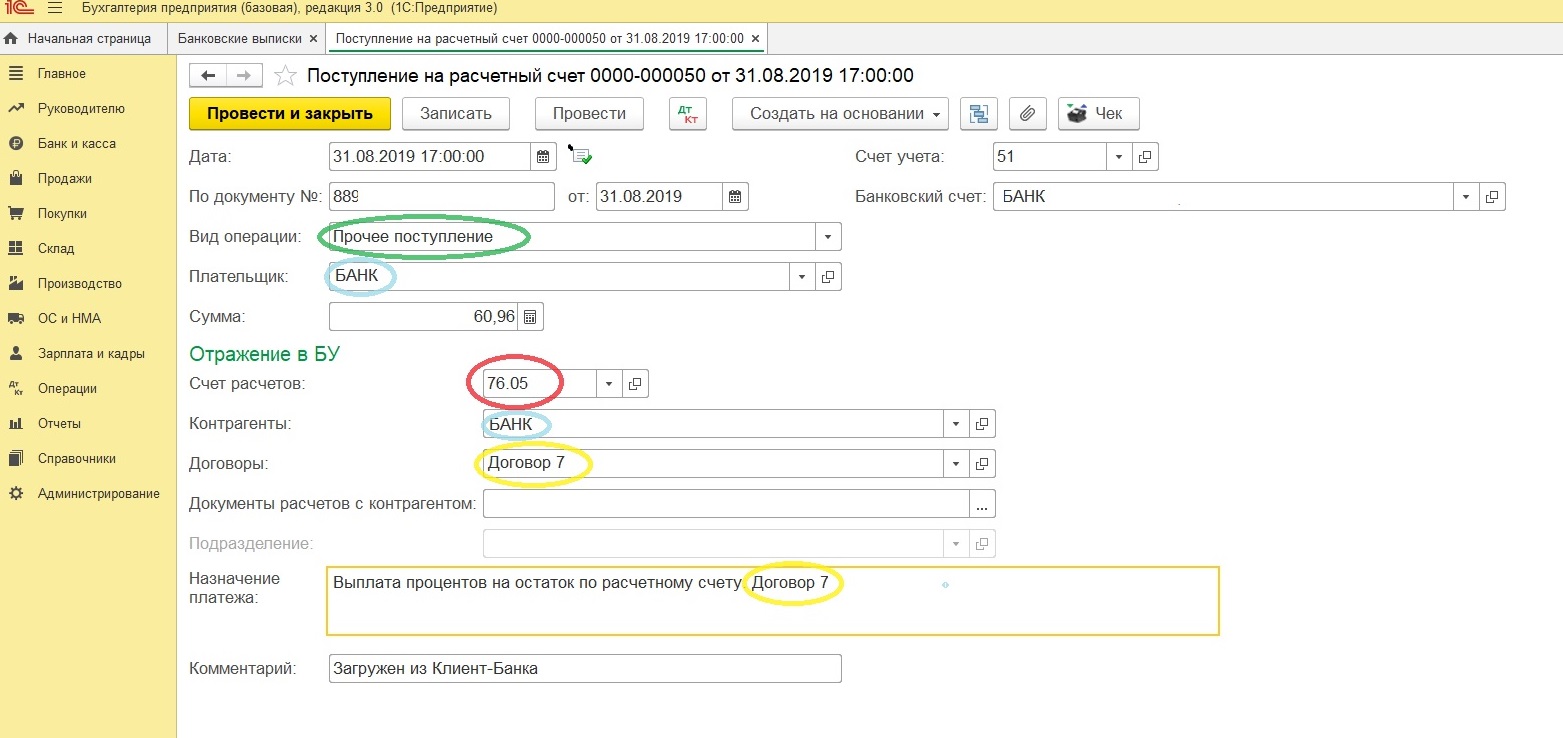

Обычно банки перечисляют проценты или последним числом месяца, или в первых числах следующего месяца. Поступление денежных средств на расчетный счет организации отражается в банковской выписке документом «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

В бухгалтерском учете поступление на расчетный счет процентов, начисленных на остаток денежных средств, отражается проводкой:

Дт 51″Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами» — получены проценты на остаток по расчетному счету.

В данном документе важно правильно указать вид операции: «Прочие поступления».

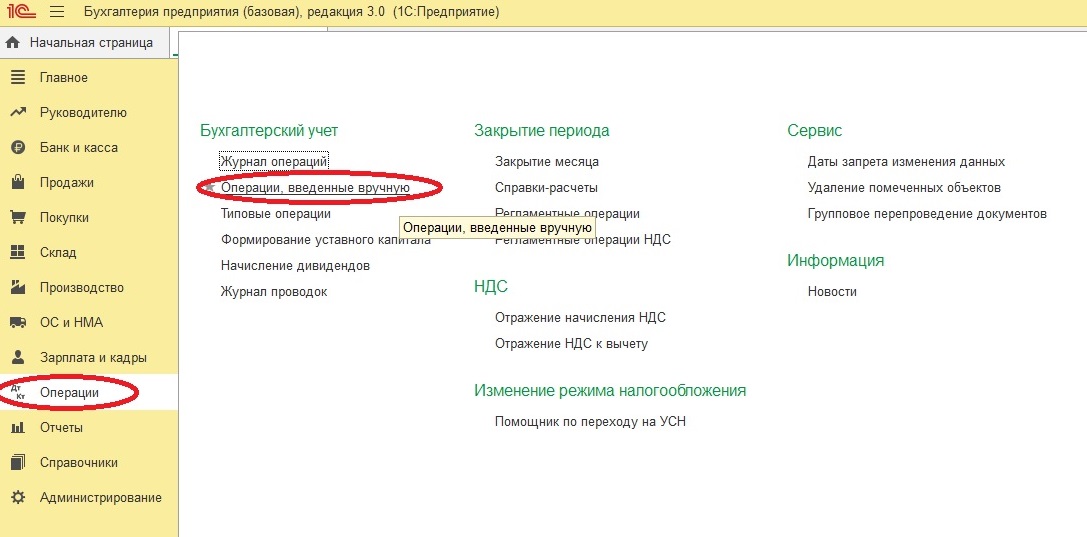

Начисление процентов

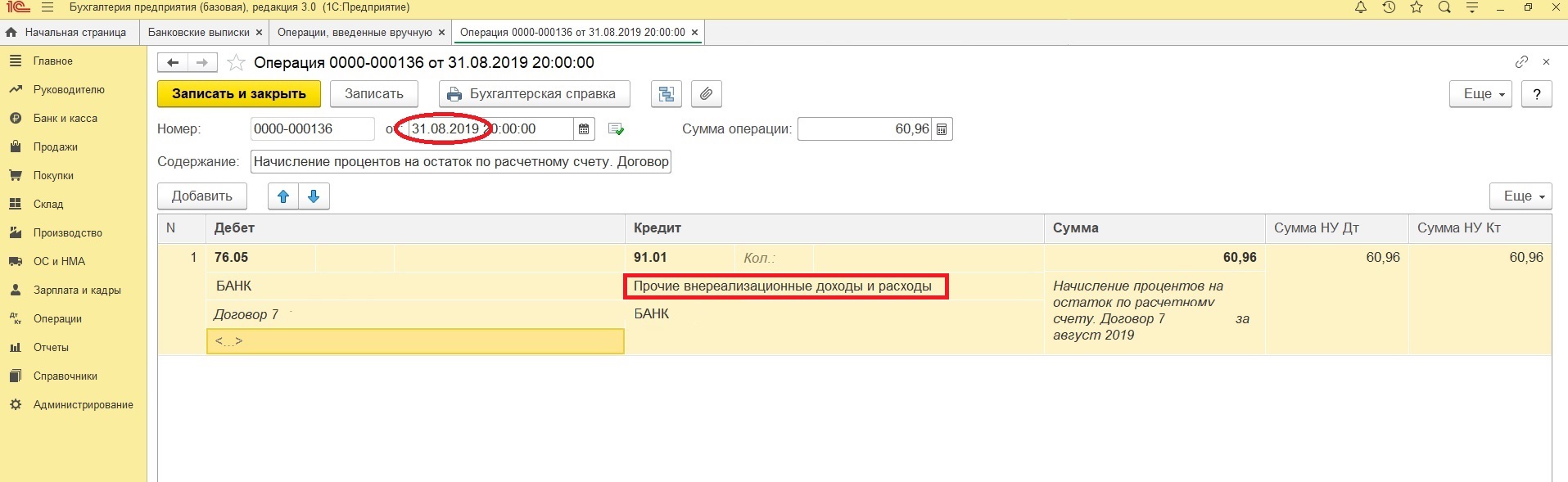

Начисление процентов производится документом «Операция» («Операции» – «Операции, введенные вручную» – кнопка «Создать» – вид документа «Операция»).

Далее необходимо ввести следующую проводку:

Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы» — Начислены проценты, на остаток по расчетному счету.

В целях налогового учета доходы в виде процентов банка признаются внереализационными (п.6 ст. 250 НК РФ).

Важно помнить: начисление процентов должно производиться последним днем месяца, вне зависимости от того, когда банк фактически перечислил денежные средства на расчетный счет организации. (п.1 ст. 271 НК РФ)

Такие доходы не включаются в книгу продаж, так как не подлежат обложению НДС (ст. 149 НК РФ).

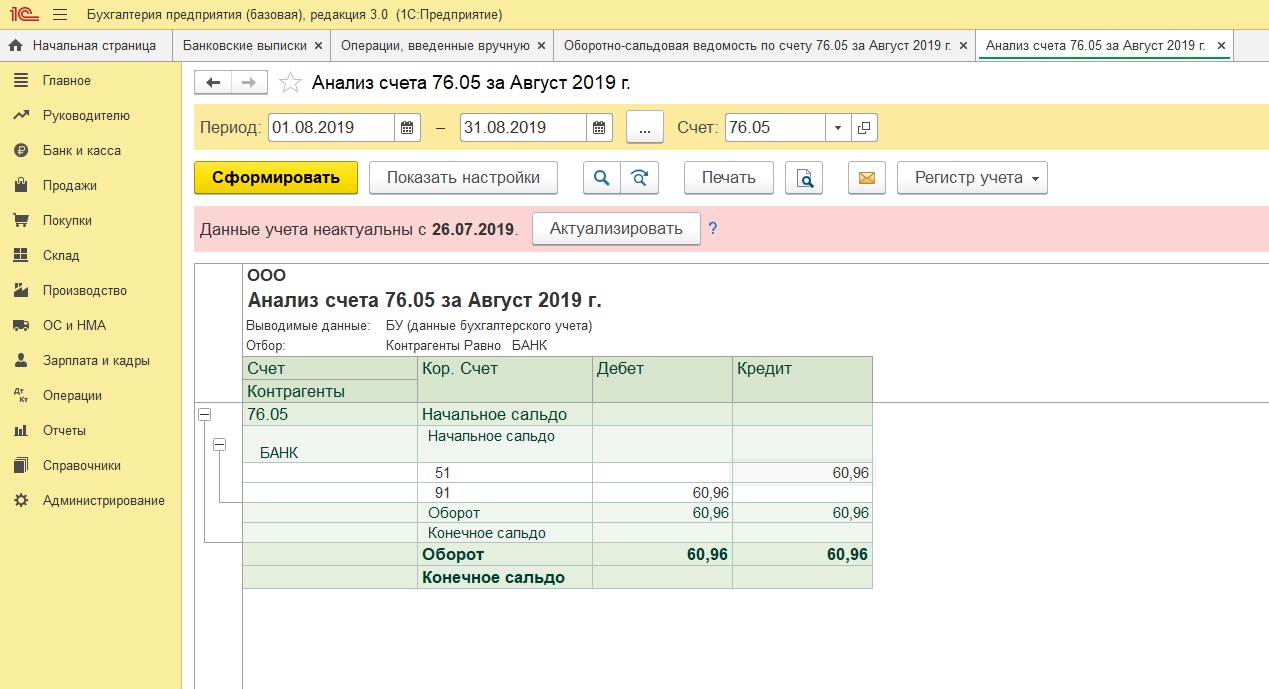

Проверка отражения в программе

Формируем отчет «Анализ счета» (76.05) или оборотно-сальдовую ведомость по счету 76.05

Сумма процентов начислена и перечислена на расчетный счет организации.

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Процент

Формулы расчета процентов

Один процент — это одна сотая доля, обозначается знаком %. Само слово процент происходит от латинского «pro centum», что означает «сотая доля». Проценты — это удобная относительная мера, позволяющая оперировать с числами в привычном для человека формате не зависимо от размера самих чисел. Это своего рода масштаб, к которому можно привести любое число.

Проценты незаменимы в страховании, финансовой сфере, в экономических расчетах. В процентах выражаются ставки налогов, доходность капиталовложений, плата за заемные денежные средства (например, кредиты банка), темпы роста экономики и многое другое.

1. Формула расчета доли в процентном отношении.

Пусть задано два числа: A1 и A2. Надо определить, какую долю в процентном отношении составляет число A1 от A2.

P = A1 / A2 * 100.

В финансовых расчетах часто пишут

P = A1 / A2 * 100%.

Пример. Какую долю в процентном отношении составляет 10 от 200

P = 10 / 200 * 100 = 5 (процентов).

2. Формула расчета процента от числа.

Пусть задано число A2. Надо вычислить число A1, составляющее заданный процент P от A2.

A1= A2 * P / 100.

Пример. Банковский кредит 10 000 рублей под 5 процентов. Сумма процентов составит.

P = 10000 * 5 / 100 = 500.

3. Формула увеличения числа на заданный процент. Сумма с НДС.

Пусть задано число A1. Надо вычислить число A2, которое больше числа A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

A2= A1 + A1 * P / 100.

или

A2= A1 * (1 + P / 100).

Пример 1. Банковский кредит 10 000 рублей под 5 процентов. Общая сумма долга составит.

A2= 10000 * (1 + 5 / 100) = 10000 * 1.05 = 10500.

Пример 2. Сумма без НДС равна 1000 рублей, НДС 18 процентов. Сумма с НДС составляет:

A2= 1000 * (1 + 18 / 100) = 1000 * 1.18 = 1180.

4. Формула уменьшения числа на заданный процент.

Пусть задано число A1. Надо вычислить число A2, которое меньше числа A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

A2= A1 — A1 * P / 100.

или

A2= A1 * (1 — P / 100).

Пример. Денежная сумма к выдаче за минусом подоходного налога (13 процентов). Пусть оклад составляет 10 000 рублей. Тогда сумма к выдаче составляет:

A2= 10000 * (1 — 13 / 100) = 10000 * 0.87 = 8700.

5. Формула вычисления исходной суммы. Сумма без НДС.

Пусть задано число A1, равное некоторому исходному числу A2 с прибавленным процентом P. Надо вычислить число A2. Иными словами: знаем денежную сумму с НДС, надо вычислить сумму без НДС.

Обозначим p = P / 100, тогда:

A1= A2 + p * A2.

или

A1= A2 * (1 + p).

тогда

A2= A1 / (1 + p).

Пример. Сумма с НДС равна 1180 рублей, НДС 18 процентов. Стоимость без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000.

6. Расчет процентов на банковский депозит. Формула расчета простых процентов.

Если проценты на депозит начисляются один раз в конце срока депозита, то сумма процентов вычисляется по формуле простых процентов.

S = K + (K*P*d/D)/100

Sp = (K*P*d/D)/100

Где:

S — сумма банковского депозита с процентами,

Sp — сумма процентов (доход),

K — первоначальная сумма (капитал),

P — годовая процентная ставка,

d — количество дней начисления процентов по привлеченному вкладу,

D — количество дней в календарном году (365 или 366).

Пример 1. Банком принят депозит в сумме 100 тыс. рублей сроком на 1 год по ставке 20 процентов.

S = 100000 + 100000*20*365/365/100 = 120000

Sp = 100000 * 20*365/365/100 = 20000

Пример 2. Банком принят депозит в сумме 100 тыс. рублей сроком на 30 дней по ставке 20 процентов.

S = 100000 + 100000*20*30/365/100 = 101643.84

Sp = 100000 * 20*30/365/100 = 1643.84

7. Расчет процентов на банковский депозит при начислении процента на процент. Формула расчета сложных процентов.

Если проценты на депозит начисляются несколько раз через равные промежутки времени и зачисляются во вклад, то сумма вклада с процентами вычисляется по формуле сложных процентов.

S = K * ( 1 + P*d/D/100 )N

Где:

S — сумма депозита с процентами,

К — сумма депозита (капитал),

P — годовая процентная ставка,

N — число периодов начисления процентов.

При расчете сложных процентов проще вычислить общую сумму с процентами, а потом вычислить сумму процентов (доход):

Sp = S — K = K * ( 1 + P*d/D/100 )N — K

или

Sp = K * (( 1 + P*d/D/100 )N — 1)

Пример 1. Принят депозит в сумме 100 тыс. рублей сроком на 90 дней по ставке 20 процентов годовых с начислением процентов каждые 30 дней.

S = 100000 * (1 + 20*30/365/100)3 = 105 013.02

Sp = 100000 * ((1 + 20*30/365/100)N — 1) = 5 013.02

Пример 2. Проверим формулу начисления сложных процентов для случая из предыдущего примера.

Разобьем срок депозита на 3 периода и рассчитаем начисление процентов для каждого периода, использую формулу простых процентов.

Общая сумма процентов с учетом начисления процентов на проценты (сложные проценты)

Sp = Sp1 + Sp2 + Sp3 = 5013.02

Таким образом, формула вычисления сложных процентов верна.

8. Еще одна формула сложных процентов.

Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула сложных процентов выглядит так.

Продолжаем рассказывать о годовой бухгалтерской отчётности за 2021 год. Сегодня на очереди инструкция по составлению отчёта о финансовых результатах.

В конце статьи подарки: видео с вебинара Алексея Иванова и Людмилы Архипкиной по составлению годовой бухгалтерской отчётности и практическое пособие для главбуха.

Отчёт о финансовых результатах содержит информацию о доходах, расходах и финансовых результатах организации. Эта форма бухгалтерской отчётности также известна как отчёт о прибылях и убытках или «Форма № 2». Как устроен отчёт о финансовых результатах мы рассказывали в этой статье. Российские компании должны составлять отчёт о финансовых результатах по форме, утверждённой приказом Минфина РФ от 02.07.2010 № 66н. Отчёт о финансовых результата нужно сдать в налоговую не позднее 31 марта 2022 года. Далее подробно рассмотрим, как заполнять строки отчёта о финансовых результатах на основании данных бухгалтерского учёта.

Подарок от экспертов сервиса «Моё дело»:

практическое пособие для главбуха

Как составить годовую бухгалтерскую отчётность за 2021 год

Оставьте заявку в форме ниже, и мы вышлем вам подробные инструкции по составлению всех форм бухотчётности бесплатно!

Как отразить финансовые результаты от обычных видов деятельности организации

В строку 2110 «Выручка» нужно включить информацию о выручке организации от основной деятельности. Это кредитовый оборот по счёту 90.1 «Продажи» за вычетом дебетовых оборотов по счетам 90.3 «НДС» и 90.4 «Акцизы», если компания платит эти налоги.

Если компания занимается несколькими видами деятельности, то нужно отдельно показать выручку по каждому направлению, которое даёт более 5 % от общего дохода компании (п. 18.1 ПБУ 9/99).

В строке 2120 «Себестоимость продаж» указывают данные о расходах, которые непосредственно связаны с производством проданной продукции, закупкой реализованных товаров или оказанием услуг. Это дебетовый оборот по счёту 90.2 «Себестоимость продаж» в корреспонденции с кредитом следующих счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 40 «Выпуск продукции, работ, услуг» — если компания ведёт учёт по нормативной (плановой) себестоимости с использованием этого счёта;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 45 «Товары отгруженные»

- 46 «Выполненные этапы по незавершённым работам».

Если в строке 2110 была выделена выручка по разным направлениям деятельности, то и себестоимость продаж по ним также нужно показать отдельно (п. 21.1 ПБУ 10/99).

В строке 2100 «Валовая прибыль (убыток)» указывают валовый финансовый результат от основной деятельности. Это разность между выручкой и себестоимостью продаж:

Стр. 2100 = стр. 2110 – стр. 2120.

В строке 2210 «Коммерческие расходы» отражают расходы, связанные с реализацией продукции, товаров или услуг: реклама, логистика и т.п. Это дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» нужно указать расходы на управление организацией, отражённые на одноимённом счёте 26. Это, например, зарплата руководства и других офисных сотрудников, аренда офиса и т.п.

До 2021 года порядок заполнения строки 2220 зависел от учётной политики организации. С 2021 года вступил в силу для обязательного применения ФСБУ 5/2019 «Запасы». Теперь все организации должны указывать в строке 2220 дебетовый оборот по счёту 90.2 в корреспонденции с кредитом счёта 26.

В строке 2200 «Прибыль (убыток) от продаж» нужно указать общий финансовый результат от основной деятельности организации. Для этого следует вычесть из валовой прибыли коммерческие и управленческие расходы:

Стр. 2200 = стр. 2100 – стр. 2210 – стр. 2220.

Как составить годовой отчёт за 2021 год

Бесплатный вебинар Алексея Иванова и Людмилы Архипкиной 15 марта в 11-00

Как отразить прочие доходы и расходы

В строку 2310 «Доходы от участия в других организациях» включают информацию о полученных дивидендах или доходах от продажи акций либо долей в уставном капитале. Это кредитовый оборот по счёту 91.1 «Прочие доходы» в части перечисленных видов доходов.

В строке 2320 «Проценты к получению» указывают различные виды процентов, которые получает организация: по выданным займам, приобретённым ценным бумагам или средствам на банковских депозитах. Сведения берут с кредита счёта 91.1 в части начисленных процентов.

В строке 2330 «Проценты к уплате» отражают все виды процентных выплат организации: по полученным кредитам и займам, а также по облигациям и векселям. Эту информацию берут с дебета счёта 91.2 «Прочие доходы».

В строке 2340 «Прочие доходы» указывают все иные доходы организации, которые не относятся к основной деятельности, и не были учтены выше. Чтобы заполнить эту строку, нужно вычесть из кредитового оборота по счёту 91.1 показатели строк 2310 и 2320.

Например, для производственной или торговой компании в строку 2340 могут войти доходы от сдачи в аренду временно неиспользуемых помещений.

В строку 2350 «Прочие расходы» нужно включить информацию обо всех расходах, не связанных с основной деятельностью, кроме процентов. Показатель этой строки должен быть равен разности между дебетовым оборотом по счёту 91.2 и данными строки 2330.

Например, в этой строке нужно отразить расходы на услуги банков или начисленные штрафы и пени.

Как отразить итоговый финансовый результат и налоги с него

В строке 2300 «Прибыль (убыток) до налогообложения» следует отразить итоговый финансовый результат организации с учётом всех доходов и расходов. Для этого нужно скорректировать значение прибыли (убытка) от продаж на суммы прочих доходов и расходов:

Стр. 2300 = ст. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350.

В строке 2410 «Налог на прибыль»организации, которые работают на ОСНО, должны указать начисленную сумму данного налога. Показатель строки 2410 складывается из двух строк, расположенных ниже:

Стр. 2410 = стр. 2411 +- 2412.

В строке 2411 «Текущий налог на прибыль» нужно указать сумму этого налога, которая начислена по декларации.

Строку 2412 «Отложенный налог на прибыль» должны заполнять те организации, которые используют ПБУ 18/02. Она содержит отклонения между данными бухгалтерского и налогового учёта по налогу на прибыль. Сумма в строке 2412 равна разности между дебетовыми оборотами по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» и кредитовыми оборотами по этим же счетам.

Показатель по этой строке может быть, как положительным, так и отрицательным.

В строке 2460 «Прочие» нужно указать другие виды доходов или расходов, которые влияют на чистую прибыль. Например, компании, которые применяют упрощённую систему налогообложения или единый сельхозналог должны указать в этой строке сумму начисленного налога по своему спецрежиму.

Показатель строки 2400 «Чистая прибыль (убыток)» равен разности между прибылью до налогообложения и начисленным налогом на прибыль с учётом прочих доходов или расходов:

Стр. 2400 = стр. 2300 – стр. 2410 +- стр. 2460.

Как заполнить справочную информацию

В строках, перечисленных ниже, нужно указать данные, которые не влияют на чистую прибыль, но отражаются на капитале компании, либо дают полезную информацию для акционеров.

В строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» нужно указать сведения о переоценке активов, если эти суммы не вошли в прочие доходы или расходы, а были отнесены на увеличение или уменьшение добавочного капитала организации на счёте 83.

В строке 2520 «Результат от прочих операций, не включаемых в чистую прибыль (убыток) периода» нужно отразить информацию об иных операциях, кроме переоценки активов, которые не были учтены при расчёте чистой прибыли, но повлияли на капитал организации. Например, здесь следует отразить курсовые разницы, связанные с деятельностью организации за пределами РФ (п. 19 ПБУ 3/2006).

В строке 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» указывают сведения о налоге на прибыль, начисленном с показателя строки 2520:

Стр. 2530 = Стр. 2520 х СТ,

где СТ – ставка налога на прибыль, которую применяет организация.

В строке 2500 «Совокупный финансовый результат периода» нужно отразить информацию об итоговом финансовом результате деятельности организации, с учётом всех операций, повлиявших на её капитал:

Стр. 2500 = стр. 2400 +- стр.2510 +- стр. 2520 +- стр. 2530.

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» содержат информацию, которую должны заполнять только акционерные общества (п. 16 Методических рекомендаций, утверждённых приказом Минфина от 21.03.2000 № 29н):

- В строке 2900 нужно указать сумму чистой прибыли, которая приходится на одну обыкновенную акцию.

- В строке 2910 отражают информацию о максимально возможном уменьшении прибыли на одну обыкновенную акцию вследствие выпуска компанией дополнительных акций.

Подарок для наших читателей — запись вебинара по применению ФСБУ 25/2018. Два часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы! Спикеры — известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

- Алексей Иванов — директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

- Людмила Архипкина — ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Как составить годовой отчёт за 2021 год

с учётом новаций законодательства

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Формулы расчета процентов

Онлайн калькулятор

- Процент

- это одна сотая доля, обозначается знаком %. Само слово процент происходит от латинского pro centum, что означает сотая доля. Используется для обозначения части чего-либо по отношению к целому, выражается в сотых долях. Например, 5 процентов это пять сотых долей.

Проценты незаменимы в страховании, финансовой сфере, в экономических расчетах. В процентах выражаются ставки налогов, доходность капиталовложений, плата за заемные денежные средства (например, кредиты банка), темпы роста экономики и многое другое.

Содержание

Формула расчета доли в процентном отношении

Формула расчета процента от числа

Формула увеличения числа на заданный процент. Сумма с НДС

Формула уменьшения числа на заданный процент

Формула расчета исходной суммы. Сумма без НДС

Формула расчета простых процентов. Расчет процентов на банковский вклад

Формула расчета сложных процентов

Формула сложных процентов если процентная ставка дана не в годовом исчислении

1. Формула расчета доли в процентном отношении

Пусть задано два числа: A1 и A2. Надо рассчитать, какую долю в процентном отношении составляет число A1 от A2.

P = A1 / A2 * 100

В финансовых расчетах часто пишут

P = A1 / A2 * 100%

Пример 1.1 Рассчитаем какую долю в процентном отношении составляет 10 от 200

P = 10 / 200 * 100 = 5 (%).

Онлайн калькулятор

Доля в процентах

P =

2. Формула расчета процента от числа

Пусть задано число A2. Надо вычислить число A1, составляющее заданный процент P от A2.

A1= A2 * P / 100

Пример 2.1 Банковский кредит 10 000 рублей под 5% за весь срок кредита. Сумма процентов составит:

A1 = 10000 * 5 / 100 = 500

Онлайн калькулятор

Процент от числа

A1 =

3. Формула увеличения числа на заданный процент. Сумма с НДС

Пусть задано число A1. Надо вычислить число A2, которое больше A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

A2= A1 + A1 * P / 100

или

A2= A1 * (1 + P / 100)

Пример 3.1 Банковский кредит 10 000 рублей под 5% за весь срок кредита. Общая сумма долга составит:

A2= 10000 * (1 + 5 / 100) = 10000 * 1.05 = 10500

Пример 3.2 Сумма без НДС равна 1000 рублей, НДС 18%.

Рассчитаем сумму с НДС:

A2= 1000 * (1 + 18 / 100) = 1000 * 1.18 = 1180

Онлайн калькулятор

Увеличение числа на заданный процент

Сумма с НДС

A2 =

4. Формула уменьшения числа на заданный процент

Пусть задано число A1. Надо вычислить число A2, которое меньше A1 на заданный процент P. Используя формулу расчета процента от числа, получаем:

A2= A1 – A1 * P / 100

или

A2= A1 * (1 – P / 100)

Пример 4.1 Оклад за минусом подоходного налога (13%).

Пусть оклад составляет 10 000 рублей. Тогда сумма к выдаче составляет:

A2= 10000 * (1 – 13 / 100) = 10000 * 0.87 = 8700

Онлайн калькулятор

Уменьшение числа на заданный процент

A2 =

5. Формула расчета исходной суммы. Сумма без НДС

Пусть задано число A1, равное некоторому исходному числу A2 с прибавленным процентом P. Надо вычислить A2. Например, знаем денежную сумму с НДС, надо рассчитать сумму без НДС.

Обозначим p = P / 100, тогда:

A1= A2 + p * A2

или

A1= A2 * (1 + p)

тогда

A2= A1 / (1 + p)

окончательная формула расчета:

A2= A1 / (1 + P/100)

Пример 5.1 Сумма с НДС равна 1180 рублей, НДС 18%.

Стоимость без НДС составляет:

A2= 1180 / (1 + 0.18) = 1000

Онлайн калькулятор

Вычисление исходной суммы

Сумма без НДС

A2 =

6. Формула расчета простых процентов. Расчет процентов на банковский вклад

Если проценты на депозит начисляются один раз в конце срока вклада, то расчет процентов выполняется по формуле простых процентов:

Sp = K * P/100 * d/D

Формула расчета вклада с процентами:

S = K + K * P/100 * d/D

Иногда удобнее использовать формулу расчета в таком виде:

S = K * (1 + P/100 * d/D)

Где:

S — сумма банковского вклада с процентами,

Sp — сумма процентов (доход),

K — первоначальный вклад (капитал),

P — годовая процентная ставка,

d — количество дней начисления процентов по привлеченному вкладу,

D — количество дней в календарном году (365 или 366).

Пример 6.1 Банком принят вклад 100 тыс. рублей сроком на 1 год по ставке 20%.

S = 100000 + 100000 * 20/100 * 365/365 = 120000

Sp = 100000 * 20/100 * 365/365 = 20000

Пример 6.2 Банком принят вклад 100 тыс. рублей сроком на 30 дней по ставке 20% годовых.

S = 100000 + 100000 * 20/100 * 30/365 = 101643.84

Sp = 100000 * 20/100 * 30/365 = 1643.84

Онлайн калькулятор

Расчет вклада с процентами

S =

Расчет процентов

Sp =

7. Формула расчета сложных процентов. Расчет процентов на банковский вклад при начислении процента на процент

Если проценты на депозит начисляются несколько раз через равные промежутки времени и зачисляются во вклад, то расчет вклада с процентами выполняется по формуле сложных процентов.

S = K * ( 1 + P/100 * d/D )N

Где:

S — сумма вклада с процентами,

К — первоначальный вклад (капитал),

P — годовая процентная ставка,

d — продолжительность периода в конце которого начисляются проценты,

N — количество периодов начисления процентов.

При расчете сложных процентов проще вычислить общую сумму с процентами, а потом вычислить сумму процентов (доход), вычтя сумму начального вклада (капитал).

Формула расчета процентов:

Sp = S – K

или

Sp = K * ( 1 + P/100 * d/D )N – K

Иногда удобнее использовать формулу расчета в таком виде:

Sp = K * (( 1 + P/100 * d/D )N – 1)

Пример 7.1 Принят вклад 100 тыс. рублей сроком на 90 дней по ставке 20% годовых с начислением процентов каждые 30 дней.

S = 100000 * (1 + 20/100 * 30/365)3 = 105 013.02

Sp = 100000 * ((1 + 20/100 * 30/365)3 – 1) = 5 013.02

Онлайн калькулятор

Расчет вклада с процентами

S =

Расчет процентов

Sp =

Пример 7.2 Проверим формулу расчета сложных процентов для случая из предыдущего примера.

Разобьем срок вклада на 3 периода и сделаем расчет процентов для каждого периода, использую формулу простых процентов.

S1 = 100000 + 100000*20/100 * 30/365 = 101643.84

Sp1 = 100000 * 20/100 * 30/365 = 1643.84

S2 = 101643.84 + 101643.84*20/100 * 30/365 = 103314.70

Sp2 = 101643.84 * 20/100 * 30/365 = 1670.86

S3 = 103314.70 + 103314.70*20/100 * 30/365 = 105013.02

Sp3 = 103314.70 * 20/100 * 30/365 = 1698.32

Общая сумма процентов с учетом начисления процентов на проценты (сложные проценты)

Sp = Sp1 + Sp2 + Sp3 = 5013.02

Таким образом, формула расчета сложных процентов верна.

8. Формула сложных процентов если процентная ставка дана не в годовом исчислении

Если процентная ставка дана не в годовом исчислении, а непосредственно для периода начисления, то формула расчета сложных процентов выглядит так:

S = K * ( 1 + P/100 )N

Где:

S — сумма вклада с процентами,

К — первоначальный вклад (капитал),

P — процентная ставка,

N — количество периодов начисления процентов.

Формула расчета процентов на вклад:

Sp = S – K

или

Sp = K * ( 1 + P/100 )N – K

Иногда удобнее использовать формулу расчета в таком виде:

Sp = K * (( 1 + P/100 )N – 1)

Пример 8.1 Принят депозит 100 тыс. рублей сроком на 3 месяца с ежемесячным начислением процентов по ставке 1.5% в месяц.

S = 100000 * (1 + 1.5/100)3 = 104 567.84

Sp = 100000 * ((1 + 1.5/100)3 – 1) = 4 567.84

Онлайн калькулятор

Расчет вклада с процентами

S =

Расчет процентов

Sp =

Указывается оборот

по кредиту счета

91 “Прочие

доходы и расходы”, субсчет “Прочие

доходы”, в корреспонденции со счетами

учета начисленных процентов по облигациям,

депозитам, по государственным ценным

бумагам и т.п., по выданным займам, за

использование банком свободных денежных

средств, находящихся на счете организации,

например 58,

76,

51,

52

и др.

Проценты к уплате

(код строки

2330)

Отражается оборот

по дебету счета

91 “Прочие

доходы и расходы”, субсчет “Прочие

расходы”, в корреспонденции со счетами

учета сумм причитающихся к уплате

процентов по облигациям, акциям,

полученным кредитам, займам, например

76,

66,

67

и др.

Прочие доходы (код

строки

2340)

Это оборот по

кредиту счета

91 “Прочие

доходы и расходы”, субсчет “Прочие

доходы”, в части полученных прочих

доходов.

Прочие расходы (код

строки

2350)

Это оборот по

дебету счета

91 “Прочие

доходы и расходы”, субсчет “Прочие

расходы”, в части произведенных прочих

расходов.

Прибыль (убыток) до

налогообложения (код строки 2300)

Это расчетный

показатель, который определяется

следующим образом:

Сумма строк

2200 “Прибыль

(убыток) от продаж”, 2310

“Доходы от участия в других организациях”,

2320

“Проценты к получению” и 2340

“Прочие доходы” и вычитания из

полученной суммы показателей строк

2330 “Проценты

к уплате” и 2350

“Прочие расходы”. Если в результате

организацией получена отрицательная

величина (убыток), то она показывается

в Отчете

о финансовых результатах в круглых

скобках.

Строка

получается как разница дебетового и

кредитового оборотов по счету

99 “Прибыли

и убытки” в корреспонденции со счетами

90 “Продажи”,

субсчет 90-9 “Прибыль/убыток от продаж”,

и 91

“Прочие доходы и расходы”, субсчет

91-9 “Сальдо прочих доходов и расходов”.

Кредитовый остаток по счету

99, аналитический

счет учета бухгалтерской прибыли

(убытка), означает, что организацией

получена прибыль, а дебетовый – убыток.

Текущий налог на прибыль (код строки 2410)

Отражается сумма

налога на прибыль, начисленная к уплате

в бюджет, отраженная в налоговой

декларации

по налогу на прибыль организаций одним

из двух способов, предусмотренных ПБУ

18/02.

“В том числе постоянные налоговые обязательства (активы)” (код строки 2421)

Отражаются

постоянные налоговые обязательства

(активы).

Значение показателя

этой строки

(за отчетный период) определяется как

разница между кредитовым и дебетовым

оборотами за отчетный период по счету

99 (аналитический

счет (субсчет) учета постоянных налоговых

обязательств (активов)).

“Изменение отложенных налоговых обязательств” (код строки 2430)

Отражается разница

между кредитовым и дебетовым оборотами

по счету

77 “Отложенные

налоговые обязательства” за отчетный

период без учета дебетового оборота по

счету

77 в

корреспонденции со счетом

99 “Прибыли

и убытки”. Если разница получается

отрицательной, это означает, что

отложенных налоговых обязательств за

отчетный период списано больше, чем

начислено.

Положительную

разницу между кредитовым и дебетовым

оборотами по счету

77 (увеличение

отложенных налоговых обязательств)

необходимо вычитать из показателя

бухгалтерской прибыли по строке

2300 “Прибыль

(убыток) до налогообложения”, а

отрицательную разницу (уменьшение

отложенных налоговых обязательств) –

прибавлять к показателю бухгалтерской

прибыли, т.е. положительная разница

должна указываться в строке

2430 “Изменение

отложенных налоговых обязательств”

в круглых скобках, а отрицательная –

без.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #