Валовой

внутренний продукт (ВВП) и

его модификация на отраслевом

уровне – валовая добавленная стоимость

относятся к числу интегральных показателей

эффективности экономической системы.

На основе

показателя ВВП выполняются межстрановые

сопоставления, а также дается

оценка уровня благосостояния населения.

Промежуточное

потребление

представляет собой стоимость всех

потребленных

благ (за исключением потребления основных

фондов) и рыночных

услуг в течение данного периода с целью

производства других товаров

и услуг.

Валовая

добавленная стоимость (ВДС)

определяется как разница между

валовым выпуском и промежуточным

потреблением.

Показатели

в СНС могут определяться на валовой и

на чистой основе, т.е.

за вычетом потребления основного

капитала (ПОК), в качестве которого в

современной практике выступает

амортизация. Таким образом, показатель

чистой добавленной стоимости можно

определить вычитанием

из ВДС суммы амортизации (или ПОК).

Типовая задача

Имеются

следующие данные об экономической

деятельности предприятий

нефтегазовой промышленности региона,

млрд. руб.

|

1 |

Готовая |

740 |

|

2 2а 26 |

Продукция,

а)

б) |

100 120 |

|

3 |

Продукция, |

150 |

|

4 |

Стоимость |

300 |

|

5 |

Стоимость |

180 |

|

6 |

Затраты |

200 |

|

7 |

Затраты |

60 |

|

8 |

Расходы |

20 |

|

9 |

Потери |

10 |

|

10 |

Расходы |

1 |

|

11 |

Затраты |

5 |

|

12 |

Расходы |

47 |

|

13 |

Амортизация |

123 |

|

14 |

Расходы |

53 |

Определите:

-

Валовой

выпуск. -

Промежуточное

потребление. -

Валовую

и чистую добавленную стоимость.

Решение:

1.

В

соответствии

с рекомендациями СНС в валовой выпуск

будут включаться

продукция, произведенная в отчетном

периоде, независимо от

ее дальнейшего использования.

Таким

образом: ВВ

= стр. 1 + (стр. 26 – стр. 2а) + стр.3 = 740 + (120 –

100) + 150 = 910 млрд. руб.

2. В

промежуточное потребление войдут все

виды расходов, за исключением

затрат на оплату труда и амортизации:

ПП

= стр. 4 + стр. 5 + стр. 7 + стр. 8 + стр. 9 + стр.

10 + стр. 11 + + стр. 12 + стр. 14 = 300 + 180 + 60 + 20 +

10 + 1 + 5 + 47 + 53 = 676 млрд. руб.

3. Валовую

добавленную стоимость определим как

разницу между ВВ и ПП, тем самым определим

вклад нефтегазовой промышленности в

создании

ВВП региона.

ВДС

= ВВ – ПП = 910 – 676 = 234 млрд. руб.

Показатель

чистой добавленной стоимости определим

как разницу между

ВДС и суммой амортизации основных

фондов:

ЧДС

= ВДС – ПОК (амортизация о. ф.) = 234 – 123 =

111 млрд. руб.

Соседние файлы в папке статистика

- #

- #

- #

- #

- #

- #

- #

Экономика (условно) состоит из двух секторов.

Информация о коэффициентах прямых затрат (размерность матрицы 2×2) и величине валового выпуска по каждому сектору приводится в таблице 1.

| Коэффициенты прямых затрат, aij | Валовой выпуск, Xi | |

|---|---|---|

| а11=0,6 | а12=0,5 | X1 =1892 |

| а21=0,3 | а22=0,2 | X2 =(x11+x21) / 1,5 |

Определите:

1) ВВП (Y1 + Y2), соотношение валового выпуска и ВВП, а также ВВП и промежуточного потребления;

2) экономическую эффективность производства (по показателю затратоемкости ВВП, равному отношению промежуточного потребления к ВВП, умноженному на 100%), если прямые затраты первой продукции на производство единицы второй продукции уменьшатся на 20%.

Примечание: Для расчетов постройте два уравнения по первой и второй строкам балансовой таблицы, используя уравнение ма-тематической модели межотраслевого баланса (обратите внимание на то, что в качестве известных величин в данном случае используется не показатель конечного спроса, а валовой выпуск).

Решение:

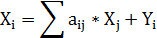

Уравнение математической модели межотраслевого баланса в общем виде имеет вид:

где

Xi – выпуск (ВВ) i-ой отрасли,

Хj – выпуск (ВВ) j-ой отрасли,

аij – коэффициенты прямых затрат продукции i-ой отрасли на производство единицы продукции j-ой отрасли (аij = xij : Хj),

Yi – конечный спрос i-ой отрасли (вклад i-ой отрасли в ВВП).

При решении обратим внимание на то, что в качестве неизвестных фигурируют компоненты ВВП (Y1 и Y2), а не суммарный продукт первой и второй отраслей экономики (Х1 и Х2), как в задачах №13, №14, №15.

Составим систему уравнений:

(1)

(1)

Показатель:

Х2 = (х11 + х21) / 1,5 = (а11 ∙ Х1 + а21 ∙ Х1) / 1,5 = (0,6 ∙ Х1 + 0,3 ∙ Х1) / 1,5 = 0,9 ∙ Х1 / 1,5 = 0,9 ∙ 1892 / 1,5 = 1135,2

Преобразуем систему уравнений (1) в новую систему из двух уравнений:

Из уравнения (2) определяем Y1:

Y1 = 1892 – 0,6 ∙ 1892 – 0,5 ∙ 1135,2 = 189,2

Из уравнения (3) определяем Y2:

Y2 = 1135,2 – 0,3 ∙ 1892 – 0,2 ∙ 1135,2 = 340,56

Тогда:

ВВП = 189,2 + 340,56 = 529,76

Валовой выпуск:

ВВ = 1892 + 1135,2 = 3027,2

Промежуточное потребление:

ПП= ВВ – ВВП = 3027,2 – 529,76 = 2497,44.

Валовой выпуск больше ВВП в 5,71 раза; ВВП составляет 21,21% от промежуточного потребления (529,76 * 100% / 2497,44).

2) Составим новую систему уравнений, если прямые затраты первой продукции на производство единицы второй продукции уменьшатся на 20%: с 0,5 до 0,8*0,5. То есть а12=0,4

Из (4) уравнения определяем Y1:

Y1 = 1892 – 0,6 ∙ 1892 – 0,4 ∙ 1135,2 = 302,72.

Из (5) уравнения определяем Y2:

Y2 = 1135,2 – 0,3 ∙ 1892 – 0,2 ∙ 1135,2 = 340,56

Найдём ВВП:

ВВП = Y1 + Y2 = 302,72 + 340,56 = 643,28

Валовой выпуск остался прежним:

ВВ = 3027,2

Рассчитаем промежуточное потребление:

ПП = ВВ – ВВП = 3027,2 – 643,28 = 2383,92

Найдём показатель затратоёмкости ВВП до изменений. Он будет равен соотношению промежуточного потребления и ВВП:

После уменьшения прямых затрат первой продукции на производство единицы второй продукции на 20% показатель затратоёмкости ВВП стал равен:

Показатель затратоёмкости снизился, следовательно, экономическая эффективность производства повысилась.

From Wikipedia, the free encyclopedia

Intermediate consumption (also called “intermediate expenditure”) is an economic concept used in national accounts, such as the United Nations System of National Accounts (UNSNA), the US National Income and Product Accounts (NIPA) and the European System of Accounts (ESA).

Conceptually, the aggregate “intermediate consumption” is equal to the amount of the difference between gross output (roughly, the total sales value) and net output (gross value added or GDP). In the US economy, total intermediate consumption represents about 45% of gross output. The services component in intermediate consumption has grown strongly in the US, from about 30% in the 1980s to more than 40% today.

Thus, intermediate consumption is an accounting flow which consists of the total monetary value of goods and services consumed or used up as inputs in production by enterprises, including raw materials, services and various other operating expenses.

Because this value must be subtracted from gross output to arrive at GDP, how it is exactly defined and estimated will importantly affect the size of the GDP estimate.

Intermediate goods or services used in production can be either changed in form (e.g. bulk sugar) or completely used up (e.g. electric power).

Intermediate consumption (unlike fixed assets) is not normally classified in national accounts by type of good or service, because the accounts will show net output by sector of activity. However, sometimes more detail is available in sectoral accounts of income & outlay (e.g. manufacturing), and from input-output tables showing the value of transactions between economic sectors.

Exclusions[edit]

Excluded from intermediate consumption in the UNSNA system are:

- The value of the depreciation of fixed assets.

- valuables bought by enterprises such as works of art, precious metals and stones, ornaments and jewellery.

- Major renovations, reconstructions, or enlargements of existing fixed assets enhancing their efficiency or capacity, or prolonging their expected working lives.

- Military weapons such as rockets, missiles and their warheads which are actually used in fighting, and military machinery and equipment of the same type as that used by civil establishments for non-military purposes (the 2008 UNSNA revision changes the definitions somewhat).

- Collective services provided by the public sector (the provision of transport facilities, security, etc.).

- Expenditures on mineral exploration.

- Social transfers provided by government to households.

Inclusions[edit]

Included in intermediate consumption in the UNSNA system are:

- Operating expenses such as the rentals paid on the use of fixed assets leased, and also fees, commissions, royalties, etc., payable under licensing arrangements.

- The value of goods or services used as inputs into ancillary activities such as purchasing, sales, marketing, accounting, data processing, transportation, storage, maintenance, security, etc.

- The ordinary, regular maintenance and repair of fixed assets used in production.

- Expenditures on durable producer goods which are small, inexpensive and used to perform relatively simple ongoing operations.

- Expenditures on research and development, staff training, market research and similar activities.

- all goods except dwellings acquired by governmental establishments engaged in the production of defence services, including expenditures by the military on weapons of destruction and the equipment needed to deliver them.

- Rentals paid on buildings or equipment under an operating lease.

etc

Valuation principles[edit]

Conceptually, intermediate goods or services should be valued at purchaser’s market prices (including transaction costs and tax), at the point in time when the good or service enters the process of production, not when they were acquired by the producer.

In practice, the two times will coincide for inputs of services, but often not for goods, because these can be bought and stored some time as inventories, before they are actually used in production.

Taxes

Workers’ consumption[edit]

Some goods and services bought by enterprises do not enter directly into production of output itself, but are consumed by workers (e.g. work clothing, accommodation, meals, transport, washrooms, medical check-ups).

In such cases it is necessary to distinguish whether items are intermediate consumption or, alternatively, a remuneration “in kind” to employees (for example, fringe benefits such as company cars and meal tickets for private use).

In general, when items are used by employees in their own time and at their own discretion for their own use, they are regarded as remuneration in kind, not intermediate consumption. In that case, they are part of the aggregate compensation of employees, and included in gross value added. But if employees have to use them specifically to do their work, they are included in intermediate consumption, and excluded from value-added.

Statistical effects of ownership relations on the boundary between intermediate consumption and value-added[edit]

The statistical boundary between intermediate consumption and value added is affected by ownership relations.

If, for example, an enterprise buys services from other enterprises, instead of producing them in-house, its own value added will be reduced, and its intermediate consumption will be increased.

But because in-house production itself has intermediate inputs, the value of the increase in intermediate consumption that results from in-house production is likely to be less than the value of equivalent services purchased from another enterprise.

Thus, the sizes of total value added and intermediate consumption are affected by the degree to which ancillary activities are either produced in-house by an enterprise, or bought from other enterprises within the domestic economy.

Likewise, rentals paid by a business on buildings or equipment under an operating lease are recorded in national accounts as intermediate consumption, and are excluded from its value-added.

Yet, if an enterprise owns its own buildings, machinery and equipment, most of the costs associated with their use are not recorded under intermediate consumption; depreciation charges are included in gross value added, and interest costs, both actual and implicit, are included in net operating surplus. Only the expenses of materials needed for physical maintenance and repairs to buildings and equipment appear under intermediate consumption.

Consequently, if businesses decide for economic reasons to rent more physical assets, or alternatively buy more physical assets, this can independently affect the size of GDP components and the size of intermediate consumption. If they buy, this boosts GDP; if they rent or lease, this lowers GDP.

Criticisms[edit]

One criticism that is made of official national accounts in respect of intermediate consumption concerns the treatment of income from rents, especially business rents.

In UNSNA, a distinction is drawn between property incomes and the rentals receivable and payable under operating leases by producing enterprises.

Such rentals payable by lessees to lessors are treated as purchases of “services produced” by the leasing enterprises, and recorded either as intermediate consumption of renting enterprises, or as the final consumption of households or government.

Yet at the same time owners of funds, land or subsoil assets who exclusively rent out these assets are not considered to be themselves engaged in productive activity at all, and therefore excluded from the production account. The assets loaned, rented or leased are regarded as not being produced in this case, and no capital consumption is considered to be incurred in respect of their use. On the other side, having been included in intermediate consumption, the property incomes payable by enterprises that borrow funds or rent land or subsoil assets do not enter into the calculation of their value added, or operating surpluses, at all.

Thus, even although rents must be paid out of the gross revenue of producing enterprises, they are to a large extent excluded from value-added and GDP. This may be consistent from the point of view of the definition of value-added used, but will provide a misleading view of economic activity and gross profit income, if in fact the proportion of property income in the national income increases.

At the same time, value-added includes the imputed rental value of owner-occupied housing. This is the average market rent owner-occupiers would receive if the housing they occupy is rented. But this addition to GDP is largely fictitious, because the huge majority of owner-occupiers do not rent out their dwellings. The imputation is based on a value theory according to which owner-occupiers receive a “service” provided by dwellings.

According to some estimates, about one in five dollars of profit income in the USA nowadays consists of rentier income, but this is difficult to trace in the accounts (see Epstein & Jayadev 2005 and Michael Hudson 2005[1] for some discussion). In reality, insofar such estimates are themselves derived from gross product data, they will underestimate the true significance of property income from rents, because many those rents are excluded from gross product accounts.

In Marxian economics, net rents paid out of the current gross income of producing enterprises are not regarded as intermediate expenditure, but as part of the value product. Marx himself commented:

“The line between repairs proper and replacement, between costs of maintenance and costs of renewal, is rather flexible. Hence, the eternal dispute, for instance in railroading, whether certain expenses are for repairs or for replacement, whether they must be defrayed from current expenditures or from the original stock. A transfer of expenses for repairs to capital account instead of revenue account is the familiar method by which railway boards of directors artificially inflate their dividends.” (Das Kapital, Vol. 2, chapter 8, section 2).

See also[edit]

- Double counting

- Faux frais of production

- Fixed capital

- Gross fixed capital formation

- Intermediate good

- National accounts

- System of National Accounts

- Value added

- Value product

References[edit]

- ^ Michael Hudson, “How Rent Gets Buried in the National Income Accounts”

External links[edit]

- UNSNA “Intermediate consumption”

- Gerald Epstein & Arjun Jayadev, “The rise of rentier incomes in OECD countries”

6.6. методология расчета промежуточного потребления (пп)

Определение промежуточного потребления имеет важное значение при построении национальных счетов. Прежде всего оно позволяет рассчитать стоимость валового внутреннего продукта и исследовать издержки, связанные с производством материальных благ и оказанием услуг, что необходимо для характеристики уровня и динамики эффективности экономической деятельности.

Основой расчета промежуточного потребления является определение материальных затрат. В течение длительного времени советская статистика накопила большой опыт в этой области. Кардинальное различие между промежуточным потреблением (в СНС) и материальными производственными затратами (в БНХ) заключается в следующем:

• материальные затраты определялись только по отраслям материального производства, а промежуточное потребление рассчитывается по всем отраслям и секторам экономики, включая отрасли, оказывающие непроизводственные услуги;

• материальные затраты включали амортизацию основных фондов, а промежуточное потребление не содержит амортизацию, так как она входит в состав валового внутреннего продукта.

Промежуточное потребление представляет собой стоимость всех потребленных благ (за исключением потребления основных фондов) и рыночных услуг, использованных в течение данного периода (обычно года) для производства других благ и услуг на экономической территории России. В состав промежуточного потребления в соответствии с инструкциями Госкомстата России включаются следующие виды благ и услуг:

• стоимость приобретенных за данный период и использованных на производственные нужды продуктов (товаров) за вычетом прироста аналогичных продуктов на складах производственных единиц. Очевидно, что прирост материальных благ не может быть составной частью промежуточного потребления, а представляет собой накопление;

• услуги, приобретенные в данном периоде, за исключением услуг, связанных с куплей-продажей основных фондов, земли, нематериальных активов. Примером таких услуг могут быть юридические, маркетинговые, рекламные услуги;

• блага и услуги, произведенные данной экономической единицей и ею же использованные (в тех случаях, когда они включаются в валовой выпуск). В качестве примера можно привести продукцию сельскохозяйственных предприятий, фермеров и подсобного хозяйства населения, используемую для производственных нужд (семена, корма и т. д.);

• косвенно измеряемые услуги финансового посредничества, которые характеризуют результаты деятельности финансовых посредников. Эти посредники выполняют функции по сбору, распределению и перераспределению финансовых ресурсов. Услуги финансового посредничества представляют собой разницу между процентами, полученными финансовыми посредниками, и процентами, выплаченными ими своим кредиторам. Если банк предоставляет кредиты другим банкам (межбанковский кредит), то косвенные услуги не включают их величину.

В соответствии с методологией исчисления валового выпуска и промежуточного потребления в СНС в состав материальных затрат включаются следующие элементы:

• стоимость основных и вспомогательных материалов, сырья, покупных комплектующих изделий; полуфабрикатов и изделий собственного производства, потребленных на предприятии;

• стоимость запасных частей и материалов, использованных для содержания, эксплуатации и текущего ремонта основных фондов; стоимость износа инструментов, приспособлений, контрольно-измерительной аппаратуры и других малоценных и быстроизнашиваемых предметов;

• затраты на рабочую спецодежду и обувь, на специальное питание работников вредных производств;

• стоимость топлива и энергии всех видов, использованных как на производственные, так и на непроизводственные нужды (на освещение, отопление и т. п.); затраты на производство и передачу всех видов энергии, вырабатываемых самим предприятием;

• стоимость работ и услуг, выполняемых для данного предприятия другими предприятиями или собственными вспомогательными и подсобными производствами;

• расходы на оплату услуг предприятий связи, информационно-вычислительного обслуживания, сторонних транспортных организаций; затраты на функционирование собственного транспорта;

• затраты на приобретение тары и упаковочных материалов за вычетом доходов от их реализации (если она имеет место);

• потери готовой продукции и производственных запасов на предприятии;

• возмещение затрат работникам, приобретавшим за свой счет спецодежду, рабочую обувь, инструмент, инвентарь и т. д.;

• закупки готовых продуктов питания, напитков и табачных изделий предприятиями общественного питания;

• расходы на приобретение продуктов питания и медикаментов учреждениями здравоохранения, просвещения и благотворительными организациями;

• приобретение домашними хозяйствами принадлежностей для собственной хозяйственной деятельности (покупки инструмента, инвентаря, семян, кормов, удобрений, ядохимикатов и т. п.);

• затраты на текущий ремонт собственниками жилищ, включая стоимость приобретения строительных материалов;

• расходы на питание и обмундирование военнослужащих;

• затраты армии на приобретение боеприпасов, средств вооружения и их доставки (автомобили, самолеты, корабли и т. д.).

Кроме того, материальные затраты составляют определенную часть расходов предприятий на гарантийный ремонт и обслуживание; на содержание научно-исследовательских подразделений; на реализацию продукции (реклама, маркетинговые исследования и т. п.). К материальным затратам частично относятся представительские расходы и расходы по доставке работников на работу и с работы, если они осуществляются за счет предприятия.

Помимо материальных затрат в состав промежуточного потребления входит стоимость нематериальных услуг, потребленных экономическими единицами. К. ним относятся:

• юридические услуги, услуги арбитража, плата за аренду производственных основных фондов, платежи за финансовые услуги и услуги посредников;

• платежи учебным заведениям за подготовку и обучение работников;

• расходы по страхованию производственного имущества предприятий;

• оплата услуг сторонних организаций в области рекламы, маркетинга, здравоохранения, науки;

• оплата научно-исследовательских работ; контроля качества продукции; сторожевой и пожарной охраны и др. В состав промежуточного потребления включаются также расходы предприятий на улучшение условий труда работников (бани, душевые, прачечные, медицинские учреждения, библиотеки и клубы, спортивные учреждения, функционирующие за счет предприятия). Однако социально-культурные услуги самостоятельных подразделений предприятий (санаториев, профилакториев, домов отдыха, загородных баз, стадионов) не учитываются в составе промежуточного потребления этих предприятий, так как их валовой выпуск относится к сектору некоммерческих организаций, обслуживающих домашние хозяйства.

Что же касается командировочных расходов, то они включаются в промежуточное потребление, за исключением суточных, которые относятся к доходам населения (к фонду оплаты труда).

В состав прочих элементов промежуточного потребления входят все затраты, связанные с продажей, обслуживанием и гарантийным ремонтом товаров; представительские расходы; затраты на содержание научных, медицинских и культурных подразделений предприятий, находящихся на их балансе; расходы по доставке работников предприятия с работы и на работу; расходы по набору рабочей силы.

Следует подчеркнуть, что промежуточное потребление включает и нематериальные услуги, получаемые работниками предприятия от сторонних организаций на договорных основах за счет самого предприятия (услуги здравоохранения, образования, культуры и т. д.).

Не входят в состав промежуточного потребления предприятий все затраты капитального характера (строительство и капитальный ремонт основных фондов; амортизация основных фондов; геологоразведочные и буровые работы, выполняемые за счет средств госбюджета; капитальные затраты на улучшение земли — ирригацию, мелиорацию, химизацию, планировку и т. п.).

Не являются элементами промежуточного потребления такие затраты предприятий, как арендная плата за землю; приобретение ценных бумаг и бумаг на право собственности; продукты и услуги, предоставленные предприятием своим работникам бесплатно или за частичную оплату в виде оплаты труда; стоимость социальных трансфертов в натуре.

При определении общего объема промежуточного потребления необходимо иметь в виду, что оно включает материальные затраты (без амортизации) за вычетом налоговых платежей, связанных с использованием природного сырья и охраной окружающей среды (налоги на землю и природные ресурсы; плата за лесные ресурсы; плата за выброс загрязняющих веществ и т. п.), и налоговых платежей, связанных с образованием дорожных фондов (налог с владельцев транспорта, дорожные сборы и т. д.). Помимо этого вычитаются проценты, уплаченные предприятиями за приобретение материальных ценностей в кредит.

К полученной величине добавляют оплату услуг связи, информационно-вычислительных центров, страхования и финансовых посредников, прочих нематериальных услуг, а также затраты на проведение НИОКР и проектно-изыскательских работ, не включаемые в затраты на производство. В итоге образуется общая стоимость промежуточного потребления.

Определение промежуточного потребления в различных отраслях экономики имеет свои особенности, которые обусловлены особенностями организационной структуры производства и технологических процессов.

В промышленности расчет осуществляется по трем группам предприятий:

• по предприятиям, представляющим отчетность о результатах производства и затратах, связанных с их получением. В этом случае отчетность содержит все показатели, необходимые для определения промежуточного потребления;

• по подсобным промышленным предприятиям, которые не осуществляют учет затрат. Промежуточное потребление рассчитывается путем умножения их валового выпуска на долю промежуточного потребления для предприятий первой группы;

• по промышленной деятельности домашних хозяйств промежуточное потребление также рассчитывается путем умножения их валового выпуска на долю промежуточного потребления в валовом выпуске. Эта доля определяется экспертным путем на основе данных специальных обследований.

В сельском хозяйстве в состав промежуточного потребления включаются затраты на:

• семена и посадочный материал;

• корма;

• удобрения и ядохимикаты;

• нефтепродукты, топливо и все виды энергии;

• запасные части и строительные материалы для текущего ремонта основных фондов;

• оплату услуг и работ, выполненных сторонними организациями или своими подразделениями (услуги транспорта и связи;

зоотехническое и ветеринарное обслуживание);

• затраты на улучшение земель, мелиорацию и химизацию почвы и т. п.

В промежуточное потребление включаются также потери от гибели скота и потери сельскохозяйственной продукции при транспортировке и хранении.

Кроме этих элементов материальных затрат в состав промежуточного потребления сельского хозяйства входят расходы для обеспечения нормальных условий труда (содержание комнат отдыха, душевых и т. д.), а также затраты, осуществляемые в интересах производства (подъемные, командировки, подготовка кадров, арендная плата и т. п.).

В строительстве промежуточное потребление представляет собой сумму стоимости:

• строительных материалов, конструкций и деталей;

• топлива, пара и энергии всех видов;

• материалов, израсходованных на эксплуатацию и ремонт основных фондов;

• аренды строительных машин и механизмов;

• износа малоценного инвентаря и инструмента.

По предприятиям и организациям, ведущим строительство и представляющим отчетность о затратах на производство строительно-монтажных работ, промежуточное потребление определяется на основе этой отчетности. Затем полученная таким образом доля промежуточного потребления в стоимости строительно-монтажных работ распространяется на предприятия и организации, которые не представляют отчетности о затратах на эти работы.

Подобным же образом рассчитывается объем промежуточного потребления по проектно-изыскательским и буровым работам, прочим капитальным работам и затратам, а также по капитальному и текущему ремонту зданий и сооружений.

Что же касается индивидуального строительства населения, то промежуточное потребление определяется либо по доле промежуточного потребления в валовом выпуске организованного жилищного строительства, либо экспертным путем на основе специальных обследований.

Промежуточное потребление транспорта определяется по его видам (железнодорожный, шоссейный, водный, авиационный, трубопроводный, прочие виды транспорта) и состоит из материальных затрат и потребленных непроизводственных услуг. Основными статьями материальных затрат служит стоимость топлива, горючего, электроэнергии, смазочных материалов. Наиболее значимыми видами непроизводственных услуг являются услуги страховых компаний, юридические, маркетинговые услуги, услуги вычислительных центров и т. д.

В торговле, заготовках, материально-техническом снабжении основными элементами промежуточного потребления являются затраты на топливо и электроэнергию, на тару и тарные материалы (за вычетом выручки от реализации тары), оплату услуг наемного транспорта, износ спецодежды, оплату сторожевых и пожарных услуг, канцелярские и почтовые расходы. Особое значение имеют расходы на рекламу, на доработку, подсортировку, упаковку и хранение товаров; оплата юридических услуг и услуг вычислительных центров. Кроме того, в промежуточное потребление входят убытки от потерь товаров в пути и при хранении (как в пределах допустимых норм, так и сверхнормативные).

Промежуточное потребление отраслей «информационно-вычислительное обслуживание» и «операции с недвижимым имуществом» состоит из затрат, связанных с обеспечением хозяйственной деятельности предприятий и организаций этих отраслей. К ним относятся: арендная плата; расходы на отопление, освещение и уборку помещений; оплата услуг наемного транспорта; почтово-телеграфные и канцелярские расходы; оплата сторожевых и пожарных услуг; командировки; затраты на рекламу и представительские расходы; оплата юридических услуг; приобретение необходимой документации, а также картриджей и расходного материала для ЭВМ и т. п.

Промежуточное потребление бюджетных организаций, оказывающих бесплатные услуги, определяется на основе отчетов об исполнении соответствующего бюджета. Оно включает в себя следующие статьи расходов: почтово-телеграфные, канцелярские и хозяйственные расходы; командировки и служебные разъезды; приобретение обмундирования и инвентаря; приобретение медикаментов и перевязочных средств; расходы на питание; часть прочих расходов (по доле, определяемой экспертным путем или в результате специального обследования).

Кроме вышеперечисленных элементов, промежуточное потребление всех отраслей и секторов экономики включает косвенно измеряемые услуги финансовых посредников и услуги страхования.

Стоимость услуг страхования рассчитывается как сумма страховых премий, полученных страхователями, и чистого дохода страхователей от инвестирования технических резервов страхования за вычетом страховых возмещении, выплаченных страхователями, и прироста технических резервов страхования, скорректированных в соответствии с изменением цен.

Между отраслями и секторами экономики финансовые услуги посредников и услуги страхования в настоящее время не распределяются, а учитываются как промежуточное потребление особой условной единицы. При определении валового внутреннего продукта национальной экономики они вычитаются из общей суммы валовой добавленной стоимости всех остальных отраслей и секторов экономики.

Оценка отдельных компонентов промежуточного потребления вызывает определенные затруднения, связанные с процессом изменения цен на них. Особенно это касается товаров, которые пополняют запасы. Предприятия могут приобретать их по одной цене, а поступать из запасов в производство они могут по другой. Это обстоятельство вызывает необходимость постоянной переоценки запасов, что возможно при использовании метода непрерывной инвентаризации. При этом переоценке подвергаются как производственные запасы предприятия, так и запасы готовой продукции. Можно в целом отметить, что все элементы промежуточного потребления оцениваются по цене приобретения, которая действовала в момент их потребления в производстве.

При расчете промежуточного потребления необходимо учитывать, что часть приобретенных предприятием товаров и услуг может быть использована для удовлетворения потребностей работников этого предприятия. Решение этой проблемы имеет важное значение для правильного определения промежуточного потребления и валовой добавленной стоимости. В рекомендациях СНС ООН 1993 г. к промежуточному потреблению отнесены следующие виды товаров и услуг, предоставляемых работникам:

• инструменты и оборудование, используемые главным образом на работе;

• одежда и обувь, предназначенные для выполнения производственных функций (спецодежда, защитная одежда, униформа);

• помещения и связанные с ними услуги такого рода, которые не могут быть использованы семьями работников (бараки, вагончики, казармы, общежития и т. д.);

• спецпитание, связанное с условиями работы (молоко на химических предприятиях), а также питание военнослужащих и подобных категорий;

• услуги транспорта и гостиниц для командированных лиц;

• помещения для переодевания, душевые, бани и другие удобства, требуемые по условиям работы.

Если работники сами приобретают товары и услуги, необходимые по условиям работы, а предприятие затем компенсирует их затраты, то эти расходы включаются в состав промежуточного потребления, а не в заработную плату работника.

Предоставление других видов товаров и услуг (питание; обычное жилье; услуги транспорта и других предметов длительного пользования, используемых, как правило, вне работы; транспорт по доставке работников на работу и с работы и т. п.) рассматривается как натуральное вознаграждение работников и не включается в состав промежуточного потребления.

Необходимо проводить различие между промежуточным потреблением и валовым образованием постоянного капитала. В частности, мелкий инструмент и быстроизнашивающийся инвентарь включаются в состав промежуточного потребления. Текущее техническое обслуживание и текущий ремонт основного капитала также относятся к промежуточному потреблению. Однако капитальный ремонт, обновление, реконструкция и расширение действующего капитала представляют собой валовое образование основного капитала. Граница между текущим обслуживанием и текущим ремонтом, с одной стороны, и капитальным ремонтом, реконструкцией и расширением — с другой, характеризуется двумя признаками: а) текущее обслуживание и текущий ремонт осуществляются без прерывания производственных функций; б) текущее обслуживание и текущий ремонт не меняют технологических характеристик основного капитала. Капитальный ремонт, реконструкция и расширение меняют эти характеристики и повышают производительность основного капитала.

Что же касается научно-исследовательских работ, то в СНС к ним отношение двоякое: а) если НИОКР осуществляется силами сторонних организаций, то затраты на их оплату включаются в промежуточное потребление; б) если НИОКР осуществляется собственными силами предприятия и выпускается какая-либо продукция на базе опытного производства, то промежуточное потребление определяется в обычном порядке.

Следует также отметить, что затраты на геологоразведочные работы не включаются в промежуточное потребление, а относятся к валовому образованию постоянного капитала.

Двоякий подход имеет место и в отношении военного строительства и военных благ длительного пользования. Как промежуточное потребление рассматриваются средства разрушения, к которым относятся военные корабли, авиация, артиллерия, ракеты, подводные корабли и т. п. Военные объекты двойного назначения (дороги, аэродромы, причалы, казармы, госпитали, учебные заведения и т. п.) расцениваются как элементы накопления основного капитала и не включаются в состав промежуточного потребления.