#статьи

- 17 ноя 2022

-

0

Что такое рабочий капитал, зачем его считают и почему он может быть отрицательным

Приводим формулы расчёта рабочего капитала и рассказываем, как им управляют.

Иллюстрация: Tanasiri / Rawpixel / Chanikarn Thongsupa / Rawpixel / Annie для Skillbox Media

Обозреватель Skillbox Media, отраслевой журналист. Работала с TexTerra, SMMplanner, «Нетологией», «ПланФактом», Semantica. Написала больше 60 текстов для рекламных кампаний в «Дзене». Вела нишевой канал на YouTube.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с более чем 20-летним опытом в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Г. В. Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

При управлении компанией и её финансами руководители используют много разных метрик. Одна из таких метрик — рабочий капитал. В этом материале Skillbox Media разберём:

- что такое рабочий капитал предприятия;

- какие есть формулы расчёта рабочего капитала;

- какой должна быть сумма рабочего капитала;

- как управлять рабочим капиталом;

- как узнать больше об управлении финансами.

Рабочий капитал — капитал компании для финансирования её операционной деятельности. Это та часть оборотных (краткосрочных) активов компании, которая финансируется за счёт собственного капитала и долгосрочных обязательств. В широком значении — краткосрочные активы за вычетом краткосрочных обязательств.

Есть и другие названия термина: оборотный капитал и собственные оборотные средства. Название на английском — Working Capital, сокращённо WC, или Net Working Capital, сокращённо NWC.

Рабочий капитал рассчитывают, чтобы понять, хватает ли у компании денег на операционную деятельность и эффективно ли она использует ресурсы.

Есть две популярные формулы расчёта на основе бухгалтерского баланса компании, составленного по РСБУ.

Первая формула подходит большинству видов бизнеса. Она выглядит так:

Рабочий капитал = Оборотные активы − Текущие обязательства

В балансе оборотные активы отмечены кодом 1200, текущие обязательства — кодом 1500.

Рассчитаем рабочий капитал по этой формуле на примере финансовой отчётности ПАО «ММК» за 2021 год. Для удобства округлим цифры. В документе указано, что на 31 декабря 2021 года у компании 251,9 млрд рублей оборотных активов и 154,7 млрд рублей обязательств. Значит, её рабочий капитал — 97,2 млрд рублей.

Вторую формулу используют, если у компании есть долгосрочные обязательства и внеоборотные активы. Она выглядит так:

Рабочий капитал = Собственный капитал + Долгосрочные обязательства − Внеоборотные активы

Собственный капитал отмечен в балансе кодом 1300, долгосрочные обязательства — кодом 1400, внеоборотные активы — кодом 1100.

Если рассчитать рабочий капитал ПАО «ММК» по этой формуле, он также составит 97,2 млн рублей.

Размер рабочего капитала нужно анализировать отдельно для каждой компании. Считается, что в общем случае оборотные активы должны быть больше суммы краткосрочных обязательств. То есть рабочий капитал должен быть положительным — иначе у компании могут быть трудности с погашением краткосрочных обязательств. Слишком большой капитал — тоже плохо: это говорит о том, что у компании могут быть проблемные активы. Например, неликвидные запасы или «плохая» дебиторская задолженность, по которой она не может получить средства от покупателей.

В большинстве случаев отрицательный рабочий капитал говорит о риске неплатёжеспособности компании. Но для некоторых отраслей естественно иметь отрицательный оборотный капитал. Например, компании, занимающиеся розничной торговлей, часто имеют отрицательный рабочий капитал из-за отсутствия дебиторской задолженности.

В качестве примера приведём финансовые показатели ретейлера АО «Тандер» — это ключевая операционная компания группы «Магнит». Рабочий капитал компании, по данным бухгалтерского баланса, составил на конец 2021 года −26,6 млрд рублей, поскольку компания финансирует свою операционную деятельность в основном за счёт кредиторской задолженности.

Рабочим капиталом управляют, чтобы поддержать оптимальное значение показателя. Для этого разрабатывают стратегию управления, которая зависит от целей компании. Выделяют три базовые модели управления:

- Консервативная, когда оборотные средства формируются в основном за счёт собственных средств. При сезонной деятельности излишки средств помещают в краткосрочные финансовые вложения. Это делают, когда операционная активность снижается, — и до тех пор, пока она не повысится.

- Агрессивная, когда оборотные средства формируются в основном за счёт текущих обязательств. Это позволяет вести деятельность при минимальных вложениях собственника, но может привести к потере платёжеспособности при снижении спроса.

- Умеренная, когда сезонное увеличение рабочего капитала финансируют за счёт текущих обязательств. Это оптимальная с точки зрения доходности и риска модель.

В рамках этих моделей управляют дебиторской задолженностью, запасами, денежными средствами, краткосрочными финансовыми вложениями, кредиторской задолженностью. Обычно за это отвечает финансовый менеджмент компании.

- Бухгалтерский баланс — основа для расчёта рабочего капитала предприятия. Это обязательная форма бухгалтерской отчётности, которая показывает информацию об активах компании и её обязательствах. В Skillbox Media есть материал о том, какие данные включают в бухгалтерский баланс и как правильно его составить.

- Отчёт о движении денежных средств — ещё одна обязательная форма бухгалтерской отчётности. Прочитайте статью, чтобы узнать об отчёте больше.

- Отчёт о финансовых результатах — основной документ, который показывает платёжеспособность компании и рентабельность бизнеса. В этом материале разобрались, по каким правилам его составляют и где брать данные для него.

- Чтобы управлять рабочим капиталом и понимать отчёты, нужны специальные знания. Получить их можно на курсе Skillbox «Профессия Финансовый менеджер». Преподаватели-практики объясняют, как рассчитывать, оптимизировать и оценивать рабочий капитал. А ещё — как вести управленческий учёт, оценивать бизнес и принимать решения, которые увеличат прибыль компании.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Рабочий капитал в балансе может определяться разными способами. Рассмотрим те, которые чаще всего применяются российскими экспертами.

Что представляет собой рабочий капитал

Под рабочим капиталом принято понимать тот капитал организации, что задействуется в целях финансирования ее основной деятельности. В общем случае он представляет собой разницу между текущими активами фирмы и ее краткосрочными обязательствами.

Синоним рассматриваемого термина — «собственные оборотные средства». Иногда рабочий капитал также именуется «чистым оборотным капиталом».

Все 3 наименования показателя, о котором идет речь, в равной степени корректны.

Рассчитывается рабочий капитал с использованием бухгалтерского баланса. При этом для исчисления могут задействоваться разные формулы.

См. также «Собственный капитал в балансе – это…».

Формулы рабочего капитала по балансу

Основная формула расчета рабочего капитала следующая:

РК = Б1200 – Б1500,

где:

РК — рабочий капитал;

Б**** — строки бухгалтерского баланса организации.

Экономисты выделяют еще одну формулу расчета показателя рабочего капитала:

РК = Б1300 + Б1530 – Б1100.

В этом случае рабочий капитал представляет собой результат сложения собственного капитала и долгосрочных обязательств, уменьшенный на величину внеоборотных активов организации.

Вторая формула может быть оптимальна, если у фирмы в принципе есть долгосрочные обязательства и внеоборотные активы. Возможен и промежуточный вариант, когда долгосрочных обязательств нет, но внеоборотные активы есть:

РК = Б1300 – Б1100.

Обратите внимание! С 2020 года изменилась форма Бухбаланса и очета о финансовых результатах. Подробности см. здесь.

Рабочий капитал: оптимальная величина

Желательно, чтобы рабочий капитал организации был представлен в величине, в любом случае превышающей объем краткосрочных обязательств (Б1500). Иначе фирма не сможет рассчитываться по долгам вовремя. Однако если при расчете в разные периоды рабочий капитал уверенно растет, то это может свидетельствовать о накоплении чрезмерных объемов дебиторской задолженности, которая входит в структуру текущих активов фирмы (Б1200).

Если рабочий капитал будет меньше величины краткосрочных обязательств, то фирме придется привлекать дополнительные средства учредителей в качестве взносов в уставный капитал или же стимулировать получение большей выручки за счет оптимизации каналов продаж товаров или услуг.

Доктор экономических наук ФГАОУ ВО «Московский государственный институт международных отношений (Университет) МИД России» С. И. Пучкова, совместно с коллегами провели исследование 22 компаний и опубликовали научную статью на тему «Анализ финансовой устойчивости компаний на основе можелей прогнозирования банкротства». Формулы, приведенные в статье, помогут вам провести полный анализ финансовой устойчивости любого торгового предприятия. Выводы профессуры можно изучить в справочно-правовой системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный демо-доступ бесплатно.

Ознакомиться с иными подходами к оценке показателей качества бизнес-модели фирмы вы можете в статье «Как читать бухгалтерский баланс (практический пример)?».

Итоги

Рабочий капитал — это разница между величиной текущих активов фирмы и объемом ее краткосрочных обязательств. В другой интерпретации это разница между собственным капиталом (дополненным величиной долгосрочных обязательств при их наличии) и внеоборотными активами организации.

Узнать больше об особенностях расчета собственного оборотного капитала фирмы вы можете в статьях:

- «Как рассчитать собственный оборотный капитал (формула)?»;

- «Собственный капитал в балансе — это…».

Рабочий (чистый оборотный) капитал — совокупность собственных и заемных средств фирмы, обеспечивающих ей финансовую поддержку. В статье разберем, что представляет собой этот капитал, как измеряется и отражается в балансе.

Понятие рабочего капитала

Чистый оборотный капитал — доля оборотных активов, финансируемых из долгосрочных финансовых источников. Значение этого показателя определяется как разница между текущими активами предприятия и его краткосрочными обязательствами. Под текущими активами понимают денежные средства и имущество, оборачиваемое в деньги на протяжении одного производственного цикла или года, а краткосрочными обязательствами — кредиторская задолженность фирмы, которую следует погасить в течение года.

В сущности, рабочий капитал отражает потенциальный денежный резерв фирмы — часть оборотных активов, которые остаются у организации в ситуации полной оплаты имеющихся текущих долгов, или запас финансовой прочности, позволяющий компании нормально работать, не опасаясь за надежность фирмы даже в самых критических обстоятельствах.

Оптимальная стоимость рабочего капитала устанавливается в соответствии с особенностями, спецификой и потребностями конкретного предприятия. Она зависит от многих факторов: масштабов деятельности, периода оборачиваемости МПЗ, задолженности дебиторов, условий предоставления займов и кредитов и т.п.

Рабочий капитал в балансе: формула расчета

Оборотный рабочий капитал — величина расчетная. Данные, необходимые для нахождения размера рабочего капитала, имеются в балансе компании, составленном на отчетную дату. В расчетах показателя (в зависимости от ситуации) задействуют несколько интерпретаций исчислений. Основная для рабочего капитала формула выглядит так:

РК = ОА – КЗ,

где ОА — оборотные активы, КЗ — краткосрочная задолженность.

Замещая значения в формуле балансовыми показателями, получим формулу:

РК = стр. 1200 – стр. 1500,

где стр. 1200 — величина оборотных активов, указанная в строке 1200, а стр. 1500 представляет собой итоговую сумму краткосрочных обязательств фирмы по балансу.

К примеру, если стоимость оборотных активов по балансу предприятия (стр. 1200) составила 400 тыс. руб., а текущая задолженность (стр. 1500) — 150 тыс. руб., то величину рабочего капитала находят, подставив в формулу значения строк:

РК = 400 тыс.руб. – 150 тыс. руб. = 250 тыс. руб.

Другая, не менее распространенная для расчета чистого оборотного капитала формула:

РК = СК + ДП – ВА,

где СК – собственный капитал компании, ДП – долгосрочные обязательства, ВА – внеоборотные активы. Трансформируя равенство, замещая значения в ней данными балансовых строк, получим формулу:

РК = стр. 1300 + стр. 1400 – стр. 1100.

Например, при наличии собственного капитала в размере 600 тыс. руб., долгосрочных обязательств 200 тыс. руб. и величины внеоборотных активов в 250 тыс. руб., размер чистого рабочего капитала составит: 600 + 200 – 250 = 550 тыс. руб.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Объем рабочего капитала: значение показателя

На состоянии компании негативно сказывается не только недостаток чистого рабочего капитала, но и его излишек. Дефицит рабочего капитала провоцирует рост долгов из-за неспособности компании погасить кратковременные задолженности, а превышение над нормальной потребностью говорит о неэффективном использовании ресурсов и потерях прибыли.

Впрочем, судить об эффективности инвестиций в оборотный капитал по его абсолютным величинам довольно сложно. Для анализа используют расчетный показатель — коэффициент оборачиваемости капитала. Он показывает продуктивность вложенных средств в оборотный капитал (количество оборотов в году) и влияние инвестиций на увеличение продаж. Рассчитывают индикатор по формуле:

Кок = ОП / РК,

где ОП — объем продаж (выручка), значение которого фиксируется в строке 2110 отчета о финансовых результатах (ОФР).

Увеличение значения коэффициента свидетельствует о большей эффективности использования рабочего капитала. Рассмотрим на примере, какими критериями руководствуется экономист, рассчитывая и анализируя величину рабочего капитала, и показатель его оборачиваемости по бухотчетности компании:

|

Период |

ОА (стр. 1200 баланса) |

КЗ (стр.1500 баланса) |

РК (гр.2 – гр.3) |

ОП (стр. 2110 ОФР) |

Кок (гр.5 / гр.4) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

2022 |

500 |

250 |

250 |

800 |

3,2 |

|

2021 |

600 |

300 |

300 |

850 |

2,8 |

Рассчитав все значения и сопоставив полученные результаты исследования можно констатировать снижение оборачиваемости рабочего капитала в текущем году, несмотря на рост объема продаж, увеличение оборотного рабочего капитала и оборотных активов. Руководителю компании придется искать причины снижения оборачиваемости и устранять их.

Подводим итоги

Данные для вычисления размера рабочего капитала отражаются в балансе фирмы. Основная формула для его определения — из оборотных активов (строка 1200) вычитается краткосрочная задолженность (строка 1500).

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

На чтение 3 мин Просмотров 32.1к.

WC (Working Capital, NWC, Рабочий капитал, Оборотный капитал, Собственные оборотные средства) – деньги компании, которые она может использовать для финансирования своей основной деятельности.

Показатель используется инвесторами для определения финансовой стабильности компании и финансовой устойчивости. Простыми словами рабочий капитал (WC) показывает сможет ли компания осуществлять погашение краткосрочных обязательств и использовать деньги на свое развитие.

Содержание

- Формула расчета по МСФО

- Формула расчета по РСБУ

- Нормативные значения

- Пример расчета на примере Colgate-Palmolive по МСФО

- Пример расчета на примере ПАО Магнит по РСБУ

- Видео расчет Рабочего капитала для Магнита и Colgate

- Вывод

Формула расчета по МСФО

Основная формула расчета рабочего капитала — это разница между текущими активами (оборотными активами) и текущими обязательствами (краткосрочными обязательствами).

![]()

Формула расчета по РСБУ

WC рассчитывается как разница между оборотными активами и текущими обязательствами компании. Первый вариант расчета рабочего капитала по балансу.

![]()

Второй вариант расчета рабочего капитала по балансу российской системы бухгалтерской отчетности.

![]()

В этом варианте расчета рабочий капитал равен сложению собственного капитала и долгосрочных обязательств минус внеоборотные активы.

Нормативные значения

Рабочий капитал должен быть больше краткосрочных обязательств. В противном случае возникает риск банкротства. Тем не менее если наблюдается рост рабочего капитала со временем, то это говорить о накоплении дебиторской задолженности, которая входит в состав оборотных активов.

Управление рабочим капиталом строится на контроле его значения таким образом, чтобы с одной стороны у компании была возможность вести операционную деятельность, а с другой не было проблем с финансовой устойчивостью. Для определения оптимального значения проводится оптимизация.

При оптимизации рабочего капитала, как правило работают с процессами, влияющими на: Производство и Запасы, Продажи и Дебиторскую задолженность, Закупки и Кредиторскую задолженность.

Пример расчета на примере Colgate-Palmolive по МСФО

Рассчитаем рабочий капитал по международной системе финансовой отчетности (МСФО, IFRS) для компании Colgate-Palmolive (CL). Годовую отчетность возьмем с сайта компании в разделе для инвесторов. В консолидированном отчете берем значение Current Assets (Оборотных активов) и Current Liabilities (Краткосрочных обязательств). Также не забываем, что данные в балансе представлены в «млн», т.е. потом добавим еще 6 нулей.

для Colgate")

Скачать консолидированную отчетность Colgate-Palmolive .pdf

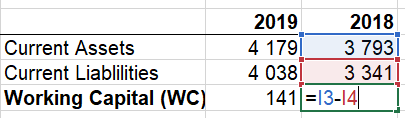

Вводим все данные и получаем для Colgate значение за 2019 год 141 000 000 $.

Пример расчета на примере ПАО Магнит по РСБУ

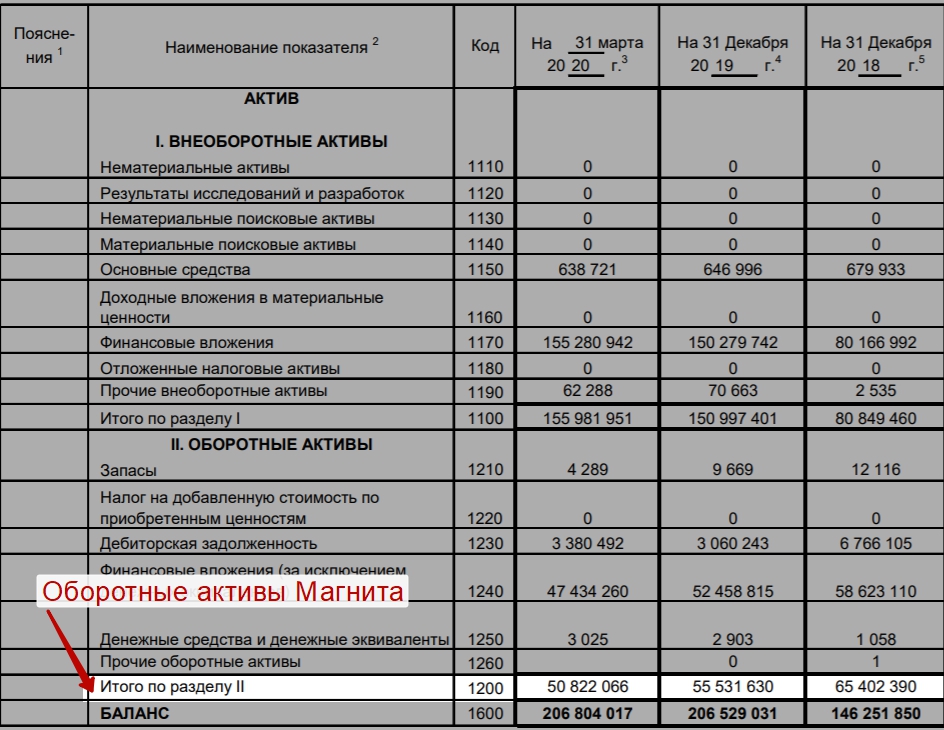

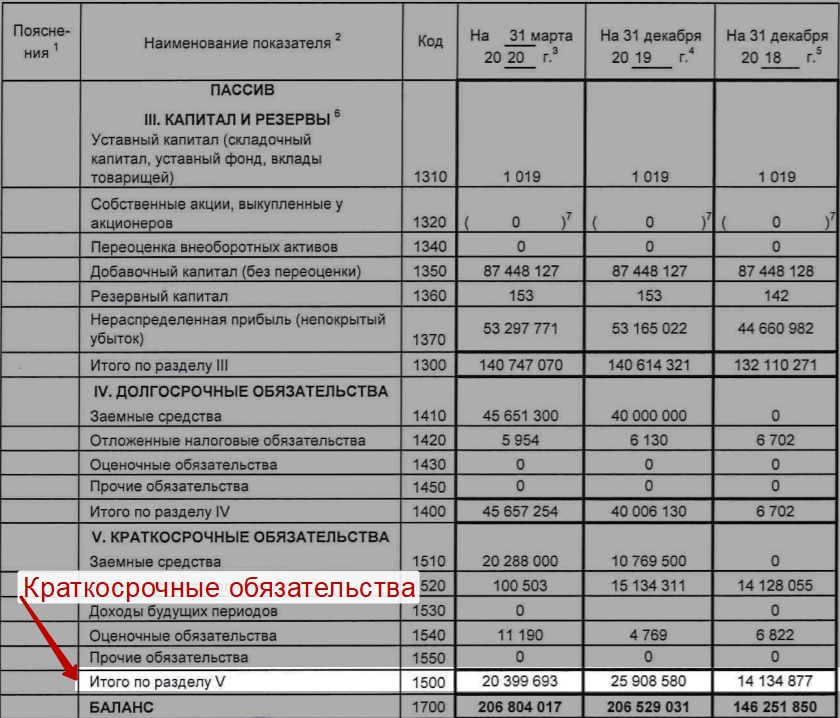

Рассмотрим, как рассчитывается данный показатель на примере Магнита (MGNT). Публичную отчетность возьмем с сайта компании. Не забываем, что данные в тыс. руб., потом еще надо будет дописать 3 нуля.

Скачать бухгалтерский баланс Магнита в .pdf

Нам понадобятся две строки из Бухгалтерского баланса: Оборотные активы и Краткосрочные обязательства. Рассчитаем за 3 года рабочий капитал. За последние два года рабочий капитал практически не изменился.

За 2020 год рабочий капитал Магнита был равен 30 422 373 000 руб.

Скачать Excel с расчетом рабочего капитала для Colgate и Магнит .xlsx

Видео расчет Рабочего капитала для Магнита и Colgate

Скачать презентацию к видео .pptx

Вывод

Рабочий капитал (WC) – это краткосрочный абсолютный финансовый показатель, который показывает, как компания управляет своей краткосрочной кредиторской задолженностью и оборотными средствами, в частности, запасами и дебиторской задолженностью.

Чистый оборотный (рабочий) капитал (Net Working Capital, NWC) – разность между текущими активами и текущими обязательствами предприятия. Рабочий капитал представляет собой часть оборотных активов, которые финансируются из долгосрочных источников.

Это те оборотные активы, которые остаются у предприятия в случае единовременно полной оплаты краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

Оптимальная сумма чистого оборотного капитала (чистых оборотных средств) определяется в соответствии с индивидуальными потребностями каждого предприятия и зависит от масштабов и особенностей его деятельности, периода оборачиваемости запасов, дебиторской задолженности, от условий предоставления и привлечения займов и кредитов и т.п. В общем виде формула определения величины чистого оборотного (рабочего) капитала имеет вид:

Чоб = СК + ДЗК – ВА

или

Чоб = ОА – КЗК

Чоб = стр. 290 – стр. 690

Чоб = стр. 1200 – стр. 1500

Где,

Чоб – сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК – сумма собственного капитала предприятия;

ДЗК – сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

КЗК – сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств);

ВА – общая стоимость внеоборотных активов предприятия;

OA – общая сумма оборотных активов предприятия (его рабочего капитала).

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств).

Превышение рабочего капитала над оптимальной потребностью в чистом оборотном капитале свидетельствует о неэффективном использовании ресурсов. В свою очередь, дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки, что может повлечь ее банкротство.

Коэффициент оборачиваемости капитала показывает, насколько эффективно компания использует инвестиции в оборотный капитал, и как это влияет на рост продаж:

Кок = Чистый объем продаж / Чистый оборотный капитал

Чем выше значение показателя, тем более эффективно предприятие использует чистый оборотный капитал.

В международной практике под термином чистый рабочий капитал (Working Capital, WC) подразумевается наиболее ликвидная часть активов компании, включающая такие элементы как: денежные средства, дебиторку и товарно материальные запасы, т.е. это разница между оборотными активами и краткосрочной кредиторской задолженностью:

Working Capital = Current Assets – Current Liabilities

WC = Текущие активы – (Текущие обязательства + Краткосрочные кредиты)

Чистый рабочий капитал показывает, какая сумма оборотных средств финансируется за счет собственных средств организации, а какая – за счет банковских кредитов. Расчет величины чистого рабочего капитала по бухгалтерскому балансу можно представить как разность 2 и 4 раздела баланса плюс краткосрочные кредиты.