Татьяна Михайловна Дорофеева

Эксперт по предмету «Банковское дело»

Задать вопрос автору статьи

Понятие «работающие активы кредитной организации

Активы в широком понимании – это будущая экономическая выгода, которую кредитная организация, возможно, получит в результате операций или сделок, которые произошли в прошлом, по приобретению имущества и возможной передаче его во временное пользование третьему лицу.

Будущая экономическая выгода связана со способностью активов принести прибыль своим владельцам при возврате требований, обмениваемости их на что-либо, имеющее ценность для владельцев, путём использования их в производственной деятельности или путём применения для погашения обязательств.

Определение 1

Активы кредитной организации – это данные статей баланса банка, которые отражают размещение имеющихся у них ресурсов. Банковские активы создаются, обычно, в результате проведения активных операций, т.е. операций связанных с размещением собственных и привлеченных денежных средств для получения доходов, поддержки ликвидности и обес-печения нормального функционирования банков. Осуществляя активные операции, банки получают основной размер своих доходов.

Балансовые отчеты банков предполагают наличие следующих агрегированных статей активов:

- Денежных средств и счетов в ЦБ РФ.

- Государственных долговых обязательств.

- Средств в кредитных организациях.

- Чистых вложений в ценные бумаги для перепродаж.

- Чистой ссудной и приравненной к ней задолженности.

- Процентов начисленных (в том числе и просроченных).

- Средств, переданных в лизинг.

- Основных средств и нематериальных активов, материальных ценностей.

- Чистых долгосрочных вложений в ценные бумаги и доли.

- Расходов будущих периодов по другим операциям.

- Прочих активов.

Под структурой активов следует понимать соотношение различных по качеству статей актива баланса к общей его валюте. Активы банков можно разделить по следующим классификационным признакам:

- их назначению,

- степени ликвидности,

- уровню риска,

- срокам их размещения,

- субъектам.

Нас интересует первая группа активов – их назначение для банка.

По своему назначению активы делятся на пять групп. К ним относятся:

- денежная наличность, так называемые кассовые активы, которые обеспечивают ликвидность банков;

- оборотные активы или, другими словами, работающие активы, которые приносят банком текущие доходы;

- инвестиционные активы, по которым получение доходов предусмотрено в длительной перспективе и достигаются другие стратегические цели;

- внеоборотные активы, которые обеспечивают хозяйственную деятельность банков;

- прочие активы.

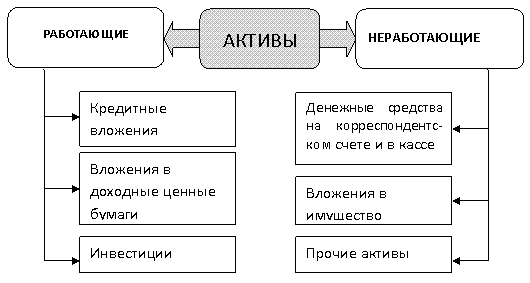

«Работающие активы банка» 👇

Мы рассмотрим работающие активы подробнее. Наиболее наглядно их можно увидеть на рисунке ниже

Классификация работающих активов и их краткая характеристика

Работающие (доходные или оборотные или рисковые) активы, иногда их называют размещенные активы, составляют в среднем около 60 – 70% всех активов кредитных организаций.

Определение 2

Основными критериями отнесения активов к данной классификационной группе являются принесение основного объёма доходов и сравнительно быстрая их оборачиваемость. В данную группу следует отнести краткосрочные (до года) среднесрочные (до трёх лет) ссуды и вложения в ценные бумаги, предназначенные для продажи и оцениваемые по справедливой стоимости. Отнесение межбанковских кредитов и депозитов, которые размещены в ЦБ РФ или кредитных организациях – разновидность работающих активов.

В современных условиях структура работающих активов представлена в наибольшем объёме кредитами различных отраслей хозяйства и ссудами населения.

Детализируя состав работающих активов, их можно разделить на следующие статьи:

-

ссудная и приравненная к ссудной задолженность:

- депозиты и прочие привлечённые средства в Банке России;

- межбанковские кредиты (МБК) и депозиты, размещённые в кредитных организациях;

- ссуды, предоставленные клиентам, кроме кредитных организаций;

- факторинговые и лизинговые операции;

- банковские гарантии оплаченные, но не взысканные с клиентов.

-

краткосрочные и среднесрочные средства вложенные в ценные бумаги, включая учтённые векселя.

Рассмотрев основные классификационные признаки, следует отметить, что работающие активы должны удовлетворять основным требованиям и характеристикам активов. Они отражены на рисунке ниже.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Активы банка – это основной финансовый показатель, который показывает его успешность на рынке. Информация о них должна являться открытой, поэтому вкладчики и другие заинтересованные лица всегда могут получить к ней доступ. Сведения публикуются на официальном сайте организации и на специализированных порталах. Обновление данных происходит раз в месяц. Специальные порталы составляют рейтинги, учитывая активы коммерческого банка, объем проблемного кредитного портфеля и другие сведения. Стоит подробнее рассмотреть, что такое актив банка.

Активами называется все то, куда банк вкладывает свои средства. Существует несколько их видов:

- деньги (национальная и иностранные валюты);

- кредиты;

- инвестиции;

- денежные средства, которые находятся на счетах в других банках;

- ценные бумаги;

- имущество;

- уставные капиталы дочерних коммерческих компаний.

Основная цель увеличения активов – это получение прибыли. Менеджеры банка изучают рынок в различных сферах, чтобы понимать, куда и когда необходимо инвестировать. Динамика активов показывает, насколько эффективно работает банк.

Сегодня существует два основных способа увеличения активов:

- Объединение с другими финансовыми структурами или их поглощение. Отличным примером служит Банк Открытие, который за короткий срок вошел в ТОП‑10 страны. Он сумел поглотить Бин Банк, МДМ Банк, Ханты-Мансийский Банк и многие другие компании. С каждым объединением финансовые показатели организации улучшались. Однако из‑з агрессивной политики данная структура подверглась санации со стороны ЦБ РФ и сейчас принадлежит Центробанку.

- Выполнение финансовых операций, которые направлены на увеличение капитала. Альфа-Банк, Райффайзенбанк и Тинькофф Банк считаются одними из лучших примеров, так как они смогли подняться в список лучших финансово-кредитных организаций именно за счет своей работы на финансовом рынке и благодаря грамотному управлению активами.

Второй способ более длительный, но он безопаснее, так как не привлекает внимание Центробанка РФ.

К пассивам относятся денежные средства и иные формы капитала, которые присутствуют у банка, но которые он не может использовать для зарабатывания денег в силу действующего законодательства. Пассивы должны покрывать возможные финансовые риски. Вот что к ним относится:

- деньги на депозитах и на счетах клиентов;

- выданные кредиты;

- выпущенные ценные бумаги, по которым у банка обязательства;

- уставной капитал;

- резервные фонды.

Стоит понимать, что банки вынуждены бороться с объемом проблемного кредитного портфеля, так как в соответствии с требованиями действующего законодательства банк обязан перевести из активов в пассивы денежные средства в размере остатка задолженности. Это актуально независимо от размера суммы долга, поэтому сотрудники службы взыскания нацелены на кратчайший возврат долгов без перевода договора в суд.

Невозвратные долги передаются коллекторским агентствам по договору цессии или списываются. Такие меры считаются крайними, но они позволяют уменьшить объем проблемного кредитного портфеля и высвободить деньги для перевода их в активы.

Необходимо использовать специализированные порталы, чтобы проанализировать объем депозитов в банке. Эта информация позволит понять, насколько безопасно сотрудничать с определенной структурой.

Нужно изучать информацию за последние 5‑6 месяцев, чтобы иметь объективную информацию. Отток может быть незначительный, это нормальный процесс, но резкое изменение или постоянное снижение объема инвестиций со стороны населения – это тревожный знак.

Остались вопросы? Мы вам перезвоним

× Здравствуйте! Чем могу помочь?|Здравствуйте! Какой у вас вопрос?|Здравствуйте! Что вам подсказать?|Здравствуйте! Я могу вам чем-то помочь?

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Материальные и нематериальные

Оба вида активов предназначены для помощи владельцам бизнеса искать и находить высокоэффективные решения и ставить реальную оценку стоимости собственной компании.

Материальные служат для идеальной работы организации, а нематериальные стратегически в перспективе увеличивают ее будущую стоимость. Материальные – это физические объекты собственности, которые влияют на стоимость компании. К ним, как правило, относят земельные участки, денежные средства, ценные бумаги на публичных биржах акций и облигаций, корпоративные здания и другие.

Нематериальные – не представляют физического существования, хотя они имеют ценность для своих владельцев. К нематериальным активам относят деловую репутацию, патенты, авторские и другие интеллектуальные права, коммерческую тайну, товарные знаки и лицензии.

Ликвидные и неликвидные

Ликвидность – это способность актива продаться по рыночной цене и без потери стоимости. То есть, следуя логике, чем проще продать актив, тем он ликвиднее.

Первыми в списке самых ликвидных активов – денежные средства. После уже идут ценные бумаги и краткосрочные задолженности организации.

Неликвидные активы, напротив, трудно поддаются продаже или вовсе не продаются. Сюда относят корпоративные акции, некоторые здания и сооружения, запасы товаров.

Наверное, все, кто читает финансовые новости и интересуется инвестициями, встречали такие понятия, как активы и пассивы. Иногда может возникать некоторая путаница в понимании их значений. Разъясняем, что это такое

В этом тексте узнаете:

- Что такое активы

- Какие есть виды активов

- Что такое пассивы

- Какие есть виды пассивов

- Как активы и пассивы соотносятся в балансе

- Какая самая распространенная ошибка в понимании значений

Что такое активы

Активы — это все, чем может распоряжаться компания или частное лицо в своей деятельности.

Не совсем точно говорить, что активы — это имущество, находящееся в распоряжении компании. Кроме имущества, в состав активов включается задолженность других лиц перед компанией. Например, те деньги, которые должны заплатить компании покупатели за уже отправленную им продукцию или за уже оказанные им услуги. У компании этих денег на счетах пока еще нет, но они учитываются как часть активов и компания принимает их в расчет при финансовом планировании.

Это уточнение имеет особенно важное значение для банков, так как значительная доля их активов — это выданные кредиты. Часть из них остается в виде денег на счетах клиентов банка, но если клиент снимет наличные или переведет деньги в другой банк, то фактически этих средств в банке уже не будет. Однако они все равно станут учитываться в составе активов.

Виды активов

По материальному или функциональному характеру активы разделяются на:

- материальные;

- нематериальные;

- финансовые.

Материальные активы

Материальные активы — это активы, имеющие физическое воплощение. Например, здания, станки, оборудование, топливо, материалы, из которых делается продукция, товары на полках и тому подобное. Причем в таком разрезе не имеет особого значения, сколько служит актив — десятилетия, как оборудование шахты, или короткое время, как уголь, сжигаемый в печах металлургического завода.

Нематериальные активы

Нематериальные активы — это имеющие стоимость интеллектуальные невещественные объекты. Например, компьютерные программы, приложения, товарные знаки, лицензия на разработку месторождения, патенты на изобретения, авторские права и т. п.

Финансовые активы

Финансовые активы — это активы, представляющие собой либо непосредственно деньги, либо денежные обязательства в пользу компании —

ценные бумаги

, которыми владеет компания, выданные кредиты, дебиторская задолженность.

Такое разделение активов отражает их физическую форму, но, как ни странно, не является самым полезным для финансового управления компанией.

Гораздо важнее разделение по характеру использования активов в деятельности или по принципу оборачиваемости. Активы используются компаниями для извлечения денежного дохода. При использовании активы теряют свою стоимость, а потеря стоимости учитывается в затратах. При этом одни активы служат долго и теряют свою стоимость постепенно, а другие полностью используются и теряют всю свою стоимость в течение одного производственного цикла (оборота). Поэтому при классификации активов по принципу оборачиваемости их делят на:

- оборотные активы;

- внеоборотные активы.

Оборотные активы

Оборотные активы — это активы, которые в течение одного производственного цикла или оборота полностью теряют свою стоимость.

Из листов металла производится кузов автомобиля. Это можно сделать только однажды. Лист металла перестает быть заготовкой, и другого кузова из него уже не сделаешь. Этого листа больше не существует, и как лист металла он больше не имеет своей стоимости. Поэтому материалы, сырье, топливо относятся к оборотным активам. Также к оборотным активам относятся товары на полках магазинов, деньги на счетах и финансовые обязательства. При разной физической природе их можно израсходовать лишь однократно.

Внеоборотные активы

Внеоборотные активы — это активы, которые участвуют в производственном цикле или обороте многократно, теряя свою стоимость постепенно в течение длительного срока.

К внеоборотным активам относятся здания, оборудование, транспортные средства и т. п. Если товар на полке магазина — это оборотный актив, то сама полка и здание магазина — внеоборотный.

При этом внеоборотные активы далеко не обязательно должны быть осязаемыми и материальными. Большая часть нематериальных активов относится к внеоборотным. Лицензия на месторождение или товарный знак могут служить компании многие годы, вовсе не теряя своей стоимости и даже увеличивая ее либо теряя небольшими порциями.

Разделение активов на внеоборотные и оборотные очень важно для финансового планирования. Менеджеру компании необходимо представлять, покупку каких активов придется финансировать в ближайшее время и какие покупки потребуют более масштабной подготовки. Именно по критерию оборачиваемости активы обособляются в финансовой отчетности в разделы «внеоборотные» и «оборотные».

Отображение активов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Помимо прочего, классификация активов на оборотные и внеоборотные помогает в определении источников финансирования. А когда мы говорим об источниках финансирования, то имеем в виду пассивы.

Что такое пассивы

Пассивы — это все источники, за счет которых сформированы активы.

Важно отметить, что источники могут быть как собственными, так и привлеченными. Пассивы классифицируются в первую очередь именно по этому признаку.

Виды пассивов

Компания может покупать имущество и работать как за собственный счет, так и пользуясь привлеченными средствами. Поэтому в каждый отдельный момент времени пассивы представляют собой две основные группы:

- Собственный капитал;

- Обязательства.

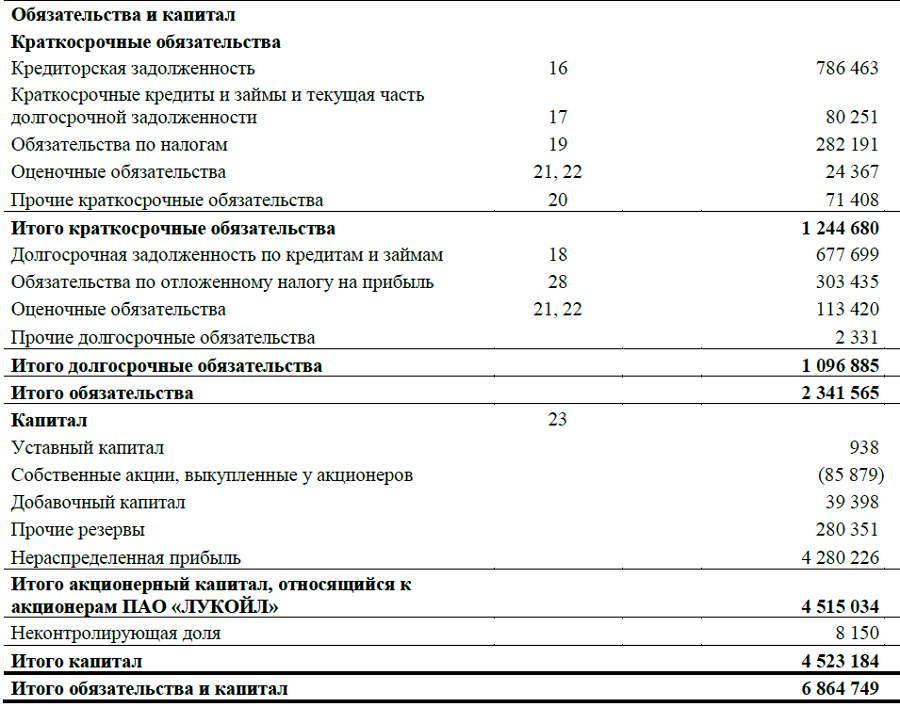

Собственный капитал

Собственный капитал — это сумма средств, затраченных компанией на формирование активов за свой счет.

Собственный капитал складывается из уставного капитала (взносы учредителей или акционеров при формировании компании или дополнительной эмиссии акций), нераспределенной прибыли и различных фондов (фонды накопления, резервный фонд и т. п.).

Обязательства

Обязательства — это сумма средств, которые компания или предприниматель обязаны уплатить или погасить другим образом иным лицам. В состав обязательств включаются суммы займов и процентов по ним, начисленные налоги, сумма задолженности по зарплате, торговые или производственные обязательства.

Погашение обязательств может быть в денежной форме (выплата зарплаты, уплата налогов, возврат кредита) и в неденежной (например, за счет поставки товаров или оказания услуг).

Обязательства компании могут разделяться по нескольким принципам.

Например, по характеру или экономической сути. По такому принципу обязательства делятся на:

- финансовые;

- производственные (торговые).

Финансовые обязательства — это обязательства по займам и кредитам. Учет этих обязательств позволяет компании и инвесторам определять уровень долговой нагрузки и некоторые мультипликаторы (например, EV/EBITDA).

Производственные (торговые) — это обязательства, возникшие в процессе деятельности компании. К ним относятся текущая задолженность по зарплате, налоговые обязательства, кредиторская задолженность (обязательства перед поставщиками или клиентами при условии постоплаты и предоплаты соответственно).

Но наиболее важно разделение обязательств по срочности. Таким образом обязательства делятся на:

- долгосрочные;

- краткосрочные.

Долгосрочные обязательства — это обязательства, которые компания должна погасить в срок, превышающий один год.

Краткосрочные обязательства — это те, которые компания должна погасить в течение года.

Как долгосрочные, так и краткосрочные обязательства могут быть обязательствами по кредитам, по налогам, перед поставщиками, подрядчиками или клиентами. Главным критерием здесь служит срок погашения. Именно по принципу срочности погашения обязательства обособляются в балансе.

Отображение пассивов в балансе на примере отчетности ПАО «ЛУКОЙЛ»

Как активы и пассивы соотносятся в балансе

Равенство активов и пассивов

Один из главнейших в финансовой отчетности — отчет о финансовом состоянии, который также носит название «баланс». Этим выражается самое главное соотношение активов и пассивов — они равны. Иными словами, сумма всех активов равна сумме всех пассивов. В самом деле, все имущество компании обязательно имеет какие-то источники возникновения.

Собственный капитал. Валовые и чистые активы

Важно посмотреть на это главное соотношение под другим углом. А именно, из него следует, что собственные средства компании — это разница между денежной суммой имущества и суммой обязательств.

Стоимость активов = Сумма обязательств + Собственный капитал

или

Стоимость активов — Сумма обязательств = Собственный капитал

Мало того, что эта разница должна отражаться в итоге раздела баланса «Собственный капитал», она определяет и сумму чистых активов — долю стоимости имущества компании, приходящуюся на ее собственников. В то время как сумма всех активов отражает валовые активы компании.

Показатели ликвидности

Порядок, в котором располагаются активы и пассивы, в балансе не случаен.

Активы в балансе располагаются по мере нарастания или убывания

ликвидности

, а пассивы — по мере убывания или нарастания срочности исполнения. Причем порядок расположения активов и пассивов находится во взаимном соответствии.

Например, если в балансе сначала указан раздел оборотных активов, а затем внеоборотных, то в пассиве, как правило, сначала будут указаны краткосрочные обязательства, затем долгосрочные и лишь потом собственный капитал. Такое соответствующее расположение активов в балансе позволяет быстро оценивать возможность компании своевременно расплачиваться по своим обязательствам. Логика здесь легко объяснима — компания в первую очередь должна погасить краткосрочные обязательства, а сделать это она может, если имеет достаточное количество быстрореализуемых (ликвидных) активов. Поэтому если в пассивах сначала обозначены краткосрочные обязательства, то удобнее, чтобы в первую очередь были указаны и самые ликвидные активы.

При таком расположении удобнее вычислить коэффициенты ликвидности, с помощью которых количественно оценивается возможность компании своевременно расплачиваться по своим обязательствам. Например, коэффициент быстрой (срочной) ликвидности (quick ratio, QR) показывает возможность компании погашать краткосрочные обязательства за счет наиболее ликвидных активов.

QR = (ДС + КФВ + КДЗ)/КО, где

QR — коэффициент быстрой ликвидности;

ДС — денежные средства (активы);

КФВ — краткосрочные финансовые вложения (активы);

КДЗ — краткосрочная дебиторская задолженность (активы);

КО — краткосрочные обязательства (пассивы).

Другой коэффициент — коэффициент текущей ликвидности (current ratio, CR) — показывает, насколько компания может расплачиваться по текущим обязательствам за счет оборотных активов.

CR = ОА/КО, где

CR — коэффициент текущей ликвидности;

ОА — оборотные активы;

КО — краткосрочные обязательства (пассивы).

Чем больше значения коэффициентов, тем выше способность компании без затруднений оплачивать текущие счета.

Однако чрезмерно высокие значения показателей могут означать либо неэффективность использования активов, либо недостаточность использования заемных пассивов, которые позволили бы увеличить рентабельность собственного капитала.

Ошибки в понимании

Нередко можно встретить ошибочное или своеобразное понимание активов и пассивов. Чаще всего ошибочную трактовку дают люди, весьма далекие от финансов. Например, под активами понимается имущество, которое приносит доход, а под пассивами — имущество, на которое были потрачены деньги, но дохода не приносящее. В качестве иллюстрации подобной точки зрения можно встретить такой пример: квартира, которую сдают в аренду, — это актив, а купленная, но простаивающая квартира — это пассив. В качестве авторитета порой ссылаются на высказывание писателя и предпринимателя Роберта Кийосаки: «Активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана».

В действительности, такое понимание, как и трактовка Кийосаки, ошибочно. В обоих случаях в примере квартира все равно является активом. В этих примерах просто показывается разная отдача от использования актива.

Кстати говоря, существуют специальные экономические показатели, с помощью которых оценивают эффективность использования активов. Например, коэффициент рентабельности активов ROA, который считается как отношение чистой прибыли к стоимости активов. Такие показатели численно помогают увидеть важность умения управлять активами.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее