![]()

Загрузить PDF

![]()

Загрузить PDF

Общие расходы относятся как к издержкам на ведение бизнеса, так и к затратам из бюджета определенного человека. В обоих случаях общие затраты вычисляются одинаково: просто сложите постоянные затраты (минимальные издержки, необходимые для жизнедеятельности или ведения бизнеса) и переменные затраты (расходы, случающиеся от случая к случаю).

-

1

Вычислите постоянные издержки за определенный период времени (как правило, за месяц).

- К постоянным расходам можно отнести то, за что вы должны платить каждый месяц, например: аренда жилья, коммунальные услуги, телефонные счета, бензин, продукты питания и так далее. Постоянные расходы не изменяются ежемесячно (например, если вы покупаете одежду, ваша арендная плата от этого не меняется).

- Рассмотрим пример. Постоянные издержки: аренда жилья = $800, коммунальные услуги = $250, счет за телефон = $25, счет за интернет = $35, бензин = $200, продукты питания = $900. Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $2210.

-

2

Вычислите переменные издержки за определенный период времени (как правило, за месяц). В отличие от постоянных издержек, переменные затраты зависят от вашего образа жизни и включают в себя все расходы, которые не являются необходимыми, но улучшают качество вашей жизни.

- К переменным расходам можно отнести траты на одежду (помимо той, что вам необходима), отдых, вечеринки, изысканные блюда и так далее. Обратите внимание, что хотя некоторые постоянные расходы, такие как оплата коммунальных услуг, могут варьироваться, они не являются переменными затратами, потому что они обязательны.

- В нашем примере переменные затраты включают в себя: деньги за билеты в театр = $25, отдых в выходные дни = $500, подарок на день рождения друга = $100 и новая пара обуви = $75. Таким образом, общие переменные затраты равны $700.

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Это будет общая сумма денег, которую вы потратили в течение месяца. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере: общие расходы = $2210 (постоянные затраты) + $700 (переменные затраты) = $2910.

-

4

Отслеживайте расходы, чтобы точно вычислить ваши общие ежемесячные траты. Если вы не следите за расходами (не записываете их), вы не сможете вычислить их суммарную величину. Поэтому попробуйте записывать все ваши расходы в течение одного месяца. В результате вы получите хорошее представление о ваших постоянных затратах и в дальнейшем вам нужно будет отслеживать только переменные расходы.

- Отследить постоянные затраты легко; для этого храните счета за коммунальные услуги, аренду жилья и тому подобное. Отследить расходы на питание сложнее, но вы можете хранить квитанции из магазинов.

- Еще сложнее отслеживать переменные расходы. Если для покупок вы используете кредитную или дебетовую карту, выясните расходы по ней, распечатав историю карты. С другой стороны, если вы расплачиваетесь наличными, храните квитанции или просто записывайте заплаченные суммы.

Реклама

-

1

Сложите постоянные затраты. Это затраты, величина которых не изменяется в зависимости от изменения объема производства и которые оплачиваются независимо от того, выпускает ли фирма какой-либо товар или нет.[1]

- Постоянные затраты компании отличаются от постоянных затрат определенного человека. Постоянные затраты компании включают арендную плату, коммунальные услуги, оборудование, технику, страховые взносы и труд, не участвующий в производстве товаров и услуг.

- Рассмотрим пример завода по производству баскетбольных мячей. Постоянные расходы включают в себя: аренда земельного участка = $4000, страховые взносы = $1500, платежи по кредиту = $3000, оборудование = $2500, зарплата сотрудников ($7000), не участвующих в производстве товара (дворники, охранники и так далее). Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $18000.

-

2

Определите переменные затраты. Это затраты, величина которых изменяется в зависимости от изменения объема производства.[2]

Другими словами, чем больше товаров производится, тем выше переменные затраты.- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

Кроме того, коммунальные услуги могут включаться в переменные затраты, если они меняются с изменением объема производства. Например, если роботизированный автозавод увеличивает производство автомобилей, то потребление электроэнергии и расходы на нее также увеличатся. - В нашем примере переменные затраты включают: резину = $1000, доставку = $2000, заработная плата рабочим = $10000. Кроме того, завод использует большое количество природного газа для вулканизации каучука, что приводит к расходам на коммунальные услуги в размере $3000. Складываем эти цифры и получаем, что ежемесячные переменные расходы равны $16000.

- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере постоянные затраты равны $18000, переменные издержки равны $16000, а общие ежемесячные издержки завода равны $34000.

-

4

Постоянные и переменные издержки большинства предприятий можно найти в их финансовых документах. В частности, декларация о прибылях и убытках должна отражать все переменные и постоянные издержки.[4]

Такая декларация обязательна к заполнению всеми компаниями.- Кроме того, вы можете обратиться к другому финансовому документу, который называется баланс, чтобы определить обязательства компании. Это поможет вам определить финансовое состояние рассматриваемой компании: если ее доходы с трудом покрывают расходы, а величина обязательств немалая, то финансовое положение компании довольно шаткое.

Реклама

-

1

Определите начальную сумму инвестиций. Когда дело доходит до определения стоимости инвестиций, ваши расходы, как правило, не ограничиваются вложенными деньгами. Простым людям рекомендуется пользоваться услугами инвестиционного консультанта или брокера, чтобы выгодно вложить деньги, но поскольку эти специалисты не работают бесплатно, стоимость инвестиций будет немного выше (по сравнению с суммой, которую определенный человек собирается инвестировать).

- Рассмотрим пример. Предположим, что вы недавно унаследовали $20000 и хотите инвестировать половину этих средств. В этом случае вы хотите вложить $10000.

-

2

Вычислите все гонорары. Как отмечалось выше, инвестиционные консультанты обычно не работают на общественных началах. Как правило, консультант оплачивается двумя способами: фиксированная оплата (обычно почасовая) и/или комиссионные (обычно процент от инвестиций).[5]

Для вычисления общих затрат в первом случае умножьте почасовую ставку консультанта на количество часов, потраченного им на вас.- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

Более того, вы платите $100 на различные сборы. Таким образом, затраты на консультанта составят $600.

- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

-

3

В случае выплаты консультанту комиссионных, их размер зависит от величины инвестиций (чем больше денег вы инвестируете, тем меньше процент вы платите консультанту).[7]

- В нашем примере допустим, что консультант берет 2% комиссионных. Таким образом, затраты на консультанта составят $200 (2% от $10000).

- Предупреждение: так как зарплата консультантов зависит от величины инвестиций, некоторые из них действуют неэтично, убеждая клиентов инвестировать больше средств и покупать ненужные активы.[8]

Поэтому пользуйтесь услугами консультантов, которых вы знаете и которым доверяете.

-

4

Вычислите налоги на инвестиции.[9]

Они могут варьироваться в зависимости от законодательства вашей страны, поэтому обсудите их с инвестиционным консультантом.- В нашем примере допустим, что инвестиционный налог равен 1%, то есть в качестве налогов вы заплатите $100 (1% от $10000).

-

5

Вычисление общей стоимости инвестиций. Для этого сложите начальную сумму инвестиций, оплату услуг консультанта и инвестиционные налоги.

- В нашем примере:

- Начальная сумма инвестиций: $10000

- Сборы: $600

- Комиссионные: $200

- Налоги: $100

- Всего: $10900

Реклама

Советы

- Вы можете использовать величину общих затрат для определения чистой прибыли компании. Например, если продажи завода по производству мячей составляют $39000, то прибыль завода равна $5000.

- Обратите внимание, что в приведенном выше примере для вычисления чистой прибыли из полученного значения необходимо вычесть налоги.[10]

Реклама

Об этой статье

Эту страницу просматривали 47 149 раз.

Была ли эта статья полезной?

Время на прочтение

11 мин

Количество просмотров 12K

Начиная с декабря 2021 года я решил, что нужно вести детальный контроль наших семейных расходов. Делал я это в первую очередь для того, чтобы самому себе ответить на вопрос: а сколько мы в действительности тратим денег в разрезе разных категорий? Общая сумма по месяцу примерно была известна и так, но вот что внутри этой суммы – для меня практически всегда оставалось загадкой.

Я думал, что меня хватит месяца на три, но вот прошел целый год, а я только вошел в азарт и готов продолжать вести детальный контроль и дальше!

Тактико-технические характеристики персонажа из статьи

О себе: Мне 33 года. Я живу в Санкт-Петербурге.

Состав семьи: Уверен, это важно в контексте расходов на жизнь. Нас двое взрослых и двое детей дошкольного возраста.

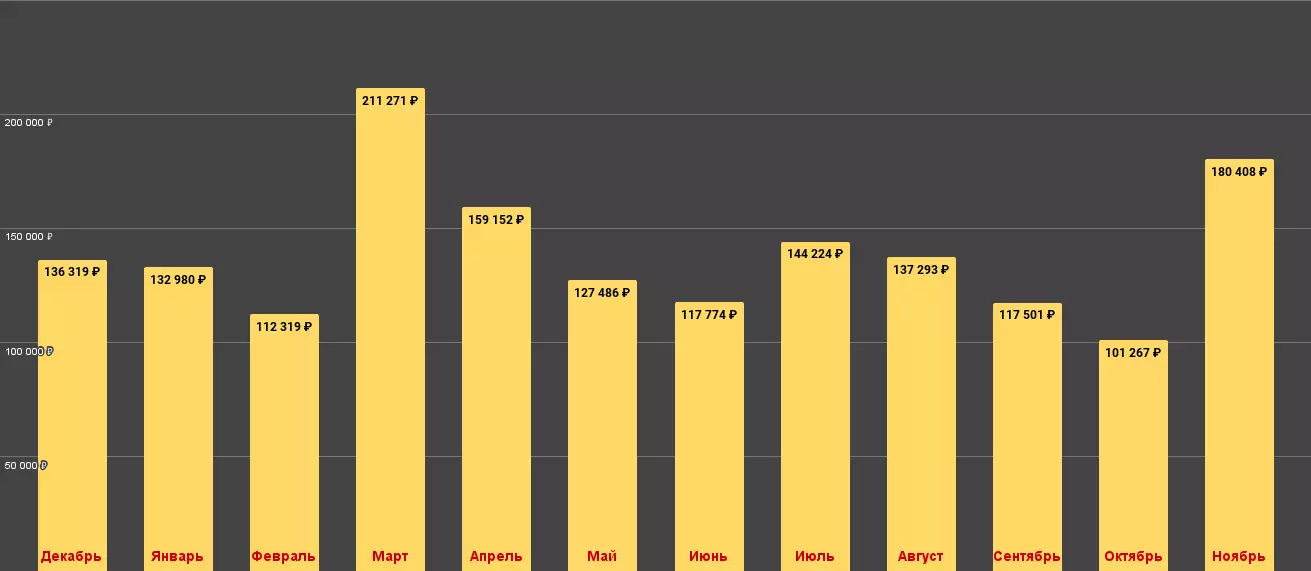

О расходах: Год был самым необычным по понятным причинам. Но прожили мы его с точки зрения расходов вполне стандартно – без финансовых аномалий. Среднемесячный показатель составил 139’800₽.

О доходах: Многим расходы могут показаться непомерно высокими, но можете не переживать – доходы их с лихвой перекрывают. Мы не ужимаемся, но вместе с этим нам хватает мозгов не вытрачивать всё, что зарабатывается. Мы работаем вдвоем.

Динамика расходов: По общим показателям в 2022 году расходы выросли на 17,6% в сравнении с 2021 годом. Это наша личная инфляция, она немного отличается от официальной государственной в большую сторону.

Собственность: У нас своя скромная 2-комнатная квартира и автомобиль.

Кредиты: Нет.

Общая статистика

Самым “дешевым” месяцем был октябрь. Мы преимущественно сидели дома, для развлечений и культурных мероприятий не было никакого настроения. На этот месяц не приходились никакие капитальные закупки. Самым “дорогим” месяцем вышел март. В марте была произведена дорогостоящая оплата за стоматологию (имплант, 81000₽), а без этой дорогостоящей услуги месяц был абсолютно нормальным и среднестатистическим. Ноябрь также выдался “дорогим”. Это связано с мини-туристической поездкой с бюджетом 45000₽ и покупкой бытовой техники. Без учета этих вещей, месяц был также абсолютно нормальным в плане расходов. Предлагаю посмотреть на расходы в разрезе категорий, где можно выявить расходы, не являющиеся типичными, ежемесячными или хотя бы ежегодными. Это довольно важно, т.к. позволит определить размер базовых расходов.

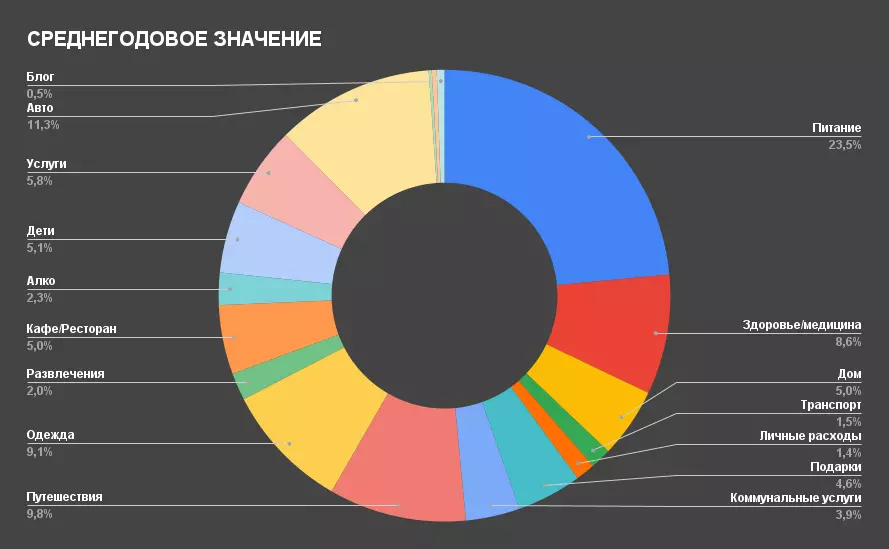

1). Продукты питания и бытовая химия – 394’435₽ (или 32’870₽ в месяц)

В эту категорию попадает почти всё, что покупается в обычном гипермаркете или магазине у дома. Почти всё, но не всё: если в гипермаркете куплены игрушки, они попадают в категорию “Дети”, если куплен алкоголь – он попадает в категорию “Алкоголь”. Ещё из покупок в гипермаркете могут выпасть расходы на предметы декора или интерьера (ну или например новогодняя елка) – они попадут в категорию “Дом”. Надеюсь, принцип понятен.

Мы закупаемся раз в неделю на 4-6 тысяч рублей в крупном гипермаркете, докупая в середине недели по мелочи. У нас нет каких-либо ограничений здесь, и вряд ли наше потребление можно ассоциировать с экономией на качестве продуктов. Но есть две важные особенности:

1. Мы очень много готовим дома и редко покупаем готовую еду в каком-либо виде.

2. Если есть какие-то хорошие продукты по хорошей скидке – мы возьмем их много и про запас.

2). Автомобиль – 189’474₽ (или 15’790₽ в месяц)

Многим может показаться, что расходы по категории – запредельные! В общем-то, я тоже так считал бы, если бы не имеющаяся аналитика расходов:

1. Мы снимаем подземный паркинг, стоимость аренды 6000₽ в месяц или 72000₽ за год – это примерно 38% от всех затрат на автомобиль.

2. Мы купили два автокресла Britax, в сумме вышло 39830₽. Здесь можно сделать первую ремарку: этот расход разовый, не ежегодный. Так что при прогнозировании и планировании будущих расходов это можно вычесть из общей суммы. Кстати, эту сумму следовало бы дисконтировать на сумму продажи старых автокресел (14000₽), так было бы справедливее. Но они были проданы через пару месяцев, и мне было лень лезть в старые расчеты, чтобы сделать это.

3. На бензин ушло 37464₽ или всего лишь 20% от всех расходов на авто. Хотя на деле кажется, что это главный расход при владении автомобилем. Но нет.

4. Расходы на автосервис – 24716₽ за год. Поменял какие-то ремни, тормозные колодки, дворники, пару лампочек и масло.

5. Сезонные шиномонтажи (2 раза в год) – 4900₽ за оба.

6. ОСАГО – 4424₽. Очень дешево. Авто зарегистрировано не в СПб.

7. Парковки – 3310₽. Петербург, в отличие от Москвы, – город с почти бесплатными парковками.

8. Мойки – 2830₽. Мы делаем капитальную люксовую мойку раз в год, а в остальные месяцы я пользуюсь мойкой самообслуживания. Это дешево, а заодно расслабляет мозг после рабочего дня.

3). Путешествия – 165’071₽ (13’756₽ в ежемесячном выражении)

Мы не ездили заграницу в 2022 году (а что случилось?). Хотя, подождите! Мы ездили в Минск (на фото сверху). И несколько раз к родителям в Поволжье. А в ноябре посетили Великий Устюг (на фото снизу).

В графе “Путешествия” в основном расходы на ЖД билеты (128’398₽) – нас можно объявлять главными спонсорами РЖД! Один раз я слетал на самолете за 6673₽. На отели в Минске и Устюге потрачено очень мало – 7850₽. Мы не выбираем самые дорогие места размещения (причем, всегда это очень подходящие и полностью оправдывающие ожидания места), а экономить здесь помогает бонусная программа одного из банков, который дает возможность бронировать отели с 20% скидкой за кешбечные баллы. Название его я давать не буду, дабы не сочли за рекламу.

Оставшиеся 22150₽ в данной категории – это всякие музейные активности.

Здесь важно делить “Путешествия” на:

1. Постоянные поездки к родителям, которые вряд ли куда-то уйдут и являются циклическими, ежегодными расходами (хоть и повышенными в 2022 году) и..

2. Путешествия именно с туристическими целями, коих было две штуки: Минск и Великий Устюг. Они нециклические, и год к году расходы здесь могут значительно расходиться – в разы (а в такие годы как 2020 могут быть равны нулю). Две поездки в сумме составили 56000₽.

Возможно, подкатегорию с поездками к родителям следовало бы вынести в другую категорию, дабы не было путаницы. Я подумаю над этим в 2023 году.

4). Одежда – 152’563₽ (12’714₽ в месяц)

Эта категория – главное открытие для меня! Мне всегда казалось, что мы тратим 25000₽, ну максимум 30000₽ в год на шмотьё! А оказалось – 150 тысяч в год… Ну что поделать, это жизнь. Посмотрим, что будет в следующем году. Я делил эту категорию по магазинам, но вряд ли вам это будет интересно. Надо попробовать в следующем году применить какое-то более полезное деление по подкатегориям.

5). Здоровье и медицина – 143’932₽ (или 11’994₽ в месяц)

Куда же ушла такая куча денег:

а). Ключевой расход в категории – это установка зубного импланта за 81’034₽ (с учетом приемов врача). И это тоже не выглядит как ежегодный расход, что очень важно при будущем планировании.

б). На платную медицину ушло 27’020₽ – приемы врачей, анализы, иные услуги. Практически всегда мы пользуемся медициной по ОМС, но не всегда это удобно по времени.

в). Платная стоматология без учета вставки импланта обошлась в 7250₽ – это буквально пара походов в один из месяцев.

г). 28’628₽ мы оставили за весь год в аптеках. По мелочи, а набралось прилично за год.

6). Услуги – 97’463₽ (или 8122₽ в месяц)

Компоненты категории многим покажутся странными и слишком разными. Так как больше половины “Услуг” любой другой человек записал бы в категорию “Красота” или что-то подобное. Итак, что же это за услуги для нашей семьи (4 человека) за год:

1). Косметология и уход – 25800₽;

2). Услуги парикмахеров – 21700₽;

3). Маникюр / педикюр – 8700₽;

4). Госуслуги, налоги, нотариус (и один штраф за превышение скорости на камере) – 14121₽;

5). Замена счетчиков воды и отопления – 13700₽ вместе с работой за все счетчики. Кстати, это делается раз в 5 лет, так что при планировании следующего года это также можно вычесть;

6). Вызовы электриков, сантехников, установщиков техники – 12’500₽ в сумме за год.

Следует понимать, что налоги в данной категории – это налоги за недвижимость и авто. Подоходный налог НДФЛ по понятным причинам не входит в расчет расходов, а налог самозанятого, который я плачу с некоторых своих доходов, я учитываю в разделе “Доходы” со знаком минус. Так мне кажется правильнее.

7). Дети – 86’268₽ (или 7189₽ в месяц)

Не хотел бы особо расписывать данную категорию – здесь оплата муниципального детского сада (он, кстати, выходит недорого из-за скидок 20% на первого и 50% на второго ребенка) и разные игрушки, расходные материалы. Следует отметить, что детская одежда учтена в категории “Одежда”, походы в парки аттракционов и театры – в категории “Развлечения”, парикмахерские – в категории “Услуги” и т.д.

8). Дом – 84’067₽ (или 7006₽ в месяц)

Основная статья расходов здесь – это бытовая техника – 45’600₽ за год. Из самого дорогого и примечательного – измельчитель пищевых отходов в раковину (на фото выше) за 14000₽ и вертикальный моющий пылесос за 18000₽.

Чуть меньше 40’000₽ ушло на разные предметы декора, постельное белье, посуду и мелкие расходники для локальных ремонтов.

9). Кафе и рестораны – 83’132₽ (или 6928₽)

Вкусно поесть мы любим! На самом деле, это та категория, которую я бы хотел кратно увеличить… Поставить себе такую цель на будущее, что ли?

Немного “всратой” статистики:

* Мы живем в Петербурге, и одна из основных трат в данной категории – шаверма! И на двоих за год мы употребили 47 шаверм (в основном, я конечно же) на сумму 11’011₽. Средняя шаверма обошлась в 234 – это связано с высокой долей Шавермы на тарелке в нашем портфеле;

* На фастфуд “большой тройки” (Мак, КФС, Бургер Кинг) потрачено 7392₽ за год, 45% из них – в КФС;

* На суши-ролльные (преимущественно доставки на дом) ушло 22’600₽ за год.

Я старался отдельно учитывать алкоголь – записывать в категорию “Алкоголь” – но не уверен, что каждый раз это получилось. Идея пришла где-то в середине года. На следующий год планирую четко это делить по разным категориям, дабы увидеть эти пагубно-деструктивные расходы во всей красе.

10). Подарки – 77’868₽ (6489₽ в ежемесячном выражении)

Здесь подарки на самые разные праздники родным и близким (ну и нам самим). Так например, родителям жены купили в подарок мясорубку.

В эту же категорию входят цветы, коих было куплено на 13’800₽ за год.

11). Коммунальные услуги – 65’113₽ (или 5426₽ в месяц)

На самом деле, расходы на коммуналку очень низкие. Мы живем в новом теплом доме со счетчиками отопления (открываем внутриквартирное отопление поздно – так, в этом году открыли 25 ноября… и закрыли 27 ноября :D). Так что наша коммуналка дешевле обычного.

12). Алкоголь – 38’824₽ (или 3235₽ в месяц)

На самом деле, мы купили за год алкоголя больше, чем употребили. Это связано с крупными закупками на закрытиях торговых сетей. Мы помогали разгружать магазины Призмы и Карусели как могли! Так что запасы ломятся, а привычка покупать что-то любимое по приличной скидке – сохраняется.

Я – винно-пивной человек. Крепкий алкоголь – исключительно редкий гость.

13). Развлечения – 32’765₽ (или 2730₽ в месяц)

в России в ближайшие годы не состоятся")

С развлечениями в 2022 году было туговато. Мне кажется, в обычный год ушло бы побольше.

14). Транспорт – 24’971₽ (или 2081₽ в месяц)

На такси потрачено 8478₽, а все остальное – это расходы на общественный транспорт.

15). Личные расходы – 23267₽ (или 1939₽ в месяц)

Примерно на 90% эта категория состоит из косметики и всяких мелочей личного пользования, не относящихся к каким-то другим категориям. Например, среди прочего сюда попала компьютерная мышь за 1500₽.

16). Блог – 9205₽ (767₽ в ежемесячном выражении)

Я веду свой скромный личный блог, и иногда покупаю что-то, что в обычной жизни мне бы не понадобилось. Это оплата подписки на бота-модератора чата в Телеграм (3619₽ годовая подписка), а также микрофон и жесткий диск для записи и хранения видео (5586₽). Расходы в этой категории можно отнести к разовым, нерегулярным и не учитывать их в планировании будущих расходов. Бота я вряд ли буду продлевать, так как практически все его функции неактуальны сейчас: чат стал непубличным, и не подвергается атакам ботов; есть бесплатные решения для автоудаления ссылок и стоп-слов, а система рейтинга после появления реакций почти не используется участниками.

17). Домашние животные – 5931₽ (или 494₽ в месяц)

У нас волнистые попугаи, количество которых за год сократилось на 50%. Было два, но один умер от старости. На самом деле, здесь есть разовый расход – клетка за 4702₽ (обновили старинную клетку) – этот расход можно не учитывать в планировании на следующий год. А на корм ушло всего 1229₽ за год или 100₽ в месяц.

18). Подписки – 3645₽ (или 304₽ в месяц)

Я был подписан на страховку квартиры от заливов и всякого такого за 120₽ в месяц (960₽ за 8 мес.). Но сервис летом приказал долго жить, и больше не работает. Они предложили перейти к банку-партнеру, но я по непонятным причинам (кого я обманываю – просто лень разбираться) не стал подписываться на что-то новое.

Яндекс плюс был куплен на год за 1690₽, и скоро его нужно будет продлевать. Я вряд ли стану отказываться от этой подписки.

Ютуб Премиум (199₽/мес), к сожалению, решил покинуть Россию. Правда, вместе с покиданием он забрал и то, ради чего эта подписка была оформлена – рекламу в видео (да, для компьютера существует AdBlock, но мультфильмы и разные кулинарные шоу смотрятся с телика, на котором AdBlock нет).

Также я в начале года подписался на Geoguessr (199₽), но буквально в следующий месяц эту подписку не удалось продлить.

—-

Итак, что мы имеем?

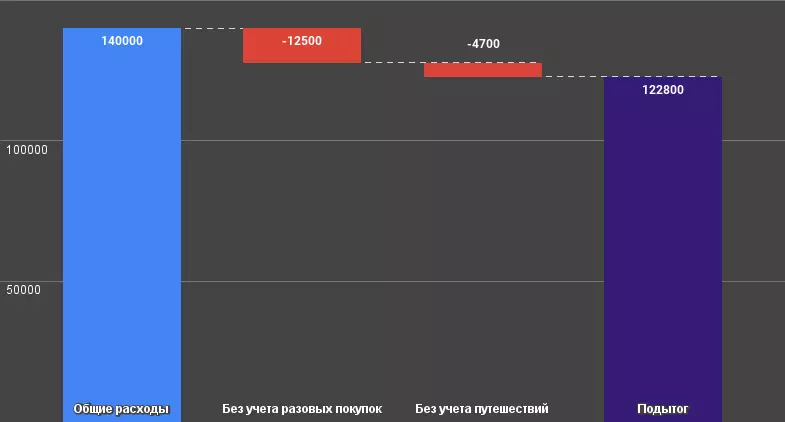

В среднем, мы тратили 139’833₽ в месяц. Но были нециклические, разовые расходы. Не то чтобы друцгих разовых расходов не будет в следующем году, но их крайне сложно спрогнозировать. Таких расходов за год я насчитал аж на 148’500₽. И без них среднегодовое значение будет 127’500₽ в месяц. Также при планировании я полагаю, что “Путешествия” не являются базовым расходом, они идут как бы дополнительно. Я имею ввиду те самые два туристических путешествия, составивших в сумме 56000₽ за год. Так что именно базовые циклические расходы (без которых не обойтись) для нас составляют 122’800₽ в месяц.

Для прогнозирования также важна метрика “Общие расходы” минус “Путешествия” (но с разовыми покупками): 140’000₽ – 4700₽ = 135’300₽ в месяц. Так как в прошлом году именно такую метрику я считал, и для вычисления личной инфляции именно она может мне помочь.

Прогнозирую расходы на следующий год

По заявлениям Банка России, инфляция в 2023 году составит 5-7%. Мне кажется, такой прогноз может оказаться не нашим бро. Тот же Банк России ежемесячно фиксирует еще одну метрику – Инфляционные ожидания населения. В ноябре 2022 они находились на уровне 12,2% – именно на столько население ожидает повышение цен в следующем году. Вот это наш бро! Почему я так уверен? Потому что наблюдаемая населением инфляция составляет 17,6%. А я вывел среднюю по расходам в месяц за 2021 год на уровне 115’000₽ (вот пруф). В этой цифре я не учитывал дорогостоящее путешествие, так как оно могло исказить показатели. Что же будет, если мы прибавим к этому показателю наблюдаемые населением 17,6%?

115’000₽ + 17,6% = 135240₽.

Да, дорогостоящие разовые покупки в 2022 году сильно подняли среднюю, добавив аж +12500₽ к среднемесячному показателю. Но с их учетом я точно попал в наблюдаемую населением инфляцию.

Так что возьму-ка я ожидаемую населением инфляцию в свой прогноз.

135300₽ + 12% = 151500₽ в месяц должна получиться средняя в 2023 году с учетом даже самых трудно-прогнозируемых разовых покупок.

122800₽ + 12% = 137500₽ в месяц – показатель на 2023 год только для циклических расходов.

Если реальные показатели будут отличаться в меньшую сторону (моя личная инфляция будет ниже ожидаемой населением), то ничего плохого в этом нет – наоборот хорошо. Я вообще допускаю такой вариант развития событий, что средняя не изменится за год – это будет свидетельствовать о том, что в 2022 мы просто расходовали как не в себя.

Путешествия будут учтены отдельно. Я бы очень хотел, чтобы 2023 год был лучше, чем 2022 – и мы потратим куда больше 56 тысяч…

FIRE-планирование

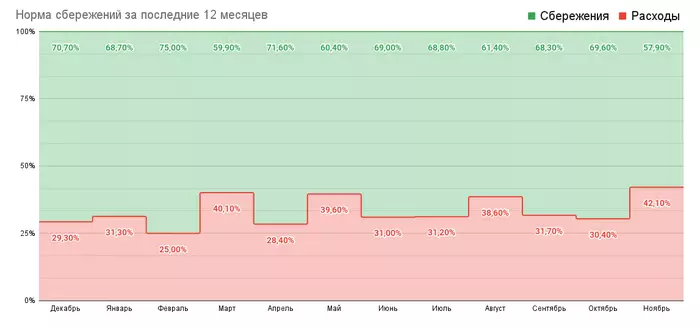

Тут такое дело – на самом деле, мы расходовали в 2022 примерно 1/3 от того что зарабатывали. Остальное мы отправляем в сбережения, которые в конечном счете могут помочь стать менее зависимыми от работы и необходимости зарабатывать деньги, обменивая свое время и здоровье на хлеб насущный. Так мы делаем уже 10 лет, хоть и первые несколько лет это происходило неосознанно – как бы интуитивно.

В какой-то момент (это был 2012 год) мы начали зарабатывать значительно больше обычного. Но нам хватило мозгов не наращивать свое потребление соразмерно росту доходов, т.к. нас устраивал тот уровень жизни, который мы имели. Так на протяжении 10 лет и действовали: доходы могли расти, но потребление не было связано с этими циферками на счете. Оно конечно же росло – сейчас мы гораздо выше по расходам в реальном выражении (с учетом инфляции), чем 10 лет назад. Но дельта между доходами и расходами или сохранялась, или увеличивалась. Возможно, она сейчас является максимальной.

Что-то я отвлекся от планирования. Итак, для меня важно точно знать среднемесячное значение по нашим расходам. Так как от него зависит (и постепенно увеличивается) общая сумма, необходимая для того чтобы ощущать себя независимым. Если сильно упрощать, я коплю 300 ежемесячных расходов.

Почему именно столько – это тема для отдельного огромного поста (возможно, вы уже слышали о правиле 4%).

Так вот:

135300₽ * 300 = 40,6 млн ₽ – та сумма, которая требуется мне для обретения финансовой независимости и поддержания привычного (текущего) уровня жизни. Эта цифра с годами меняется, растет на показатель личной инфляции. Эта цифра не учитывает “Путешествия” и какие-то огромные покупки (к примеру, двукратное увеличение жилплощади). Но она учитывает все остальное. И я прошел почти половину пути. Дальше должно быть проще. Ведь даже если мы откажемся от этой цели, у нас все равно будет значительно отличающаяся от нуля сумма на счёте, а сказать судя по расходам, описанным в этом посте, что мы ущемляем себя во всем ради непонятных целей – у меня язык не поворачивается.

—-

Следить за прогрессом достижения этой цели вы можете в моем скромном личном блоге Телеграм, где я ежемесячно выпускаю детальный отчет по расходам. В этом лонгриде я просто подытожил 12 таких отчетов за последние 12 месяцев.

—-

P.S.: учет трат веду в стандартном шаблоне “Месячный бюджет” в гугл-таблицах https://docs.google.com/spreadsheets/u/0

Свое финансовое благополучие часто оценивают по формуле «доходы минус расходы». Но даже если не приходится жить в долг, это не значит, что остается достаточно денег, чтобы ими можно было свободно распоряжаться. Чтобы воплотить свои мечты или сформировать «неприкосновенный запас», мало просто копить. Нужно увеличивать доходы, снижать расходы и инвестировать. А правильно оценить успехи и скорректировать финансовую стратегию позволят несколько формул.

1. Сколько копить на мечту

Понять, сколько придется копить на свою цель, если регулярно инвестировать небольшие суммы в ETF, позволит, например, сервис «Финансовый автопилот». Допустим, вы хотите купить дачу через несколько лет. Уже есть 800 тыс. рублей, а нужно еще 2 млн. Согласно калькулятору, если ежемесячно покупать ETF на сумму около 21 тыс. рублей, то при доходности около 12% в год, нужные 2 млн получится накопить уже к маю 2023-го, причем около полумиллиона из этих денег будут за счет процентов. А если продолжать инвестировать, то через 6 лет эта сумма уже превратится в 3 млн 800 тыс. рублей — еще и на ремонт хватит!

2. Как оценить стоимость своей работы

Допустим, вы фрилансер, который пишет статьи на заказ. И раздумываете, браться ли за очередной заказ. Для этого прежде всего нужно определить для себя «внутреннюю» цену работы (себестоимость) и «внешнюю» (то, за сколько вы готовы продать ее конкретному заказчику). Посчитайте личные расходы на год (еда, жилье, предметы первой необходимости) и, если есть, расходы на производство самой статьи. Также для расчета нужно определить количество человеко-часов, потраченных на статью.

Допустим, всего ваши расходы в год составляют 13 тыс. долларов. Делим эту сумму на 1000 рабочих часов и получаем 13 долларов — минимальную ставку работы в час. Не забудьте также добавить налоги (если вы самозанятый автор, они составляют 6% при выполнении заказа для организаций). То есть к 13 долларам нужно прибавить еще 0,82 доллара налогов. Рассчитывается это по формуле: 13 * 100 / 94. Значит, при таких расходах соглашаться писать произведение нужно из расчета, что час вашей работы будет стоить около 14 долларов.

По этой формуле можно рассчитать любую себестоимость работы, зависящую от количества часов, потраченных на нее.

На «внешнюю» стоимость будет влиять масса факторов: ситуация на рынке труда, ваш опыт, знания, желание выстроить долгосрочное сотрудничество именно с этим заказчиком и т. д.

3. Можно ли позволить себе кредит

Большинство банков оценивают кредитную нагрузку, которую в состоянии выдержать заемщик, устанавливая ее предельное значение. Считают ее, как правило, по форуме: платеж по кредиту / доходы * 100%. Каждый банк сам регулирует кредитную нагрузку, но обычно максимально она составляет около 40—60% от доходов заемщика и учитывает также и неофициальные доходы. Если соотношение выше, то кредит вам не выдадут.

Впрочем, финансовые консультанты все-таки советуют для себя другое соотношение: (доходы – расходы) / платеж по кредиту * 100%. Формула покажет, сколько денег останется в запасе после покрытия обязательных платежей. В идеале стоит иметь покрытие в 200—300%. Его можно достичь, если, например, вы получаете 100 тыс. рублей в месяц, тратите 40 тыс. рублей, а по кредиту — 20 тыс. рублей.

По возможности лучше погашать кредит не минимальными платежами, а вносить суммы больше. Дело в том, что каждый месяц вы сначала будете покрывать проценты, а уже потом тело долга. Так, отдавая, например, по 10% от общей суммы, выплаты растянутся не на 10 месяцев, а больше — в зависимости от процентной ставки вашего кредита.

4. Как рассчитать размер необходимой финансовой заначки

Согласно исследованиям, проведенным в феврале компанией OnePoll, каждый четвертый американец не имеет финансовой заначки, и это, по мнению исследователей, ошеломляющие цифры. В России больше 50% живут от зарплаты до зарплаты, по опросам ВШЭ. При этом эксперты советуют всем формировать неприкосновенный запас, ежемесячно откладывая суммы в размере примерно 20% от всех доходов.

Реальный размер финансовой подушки зависит от того, на сколько месяцев хочется иметь заначку и для каких целей. То есть нужно взять средние расходы семьи в месяц и умножить на количество месяцев, в течение которых нужно продержаться.

Считается, что трехмесячный запас средств — это фонд, который позволит пережить короткий кризис (например, погасить непредвиденные траты из-за поломки авто), полугодовой — спокойно сменить работу, годовой — поддержать уровень жизни при изменившихся жизненных обстоятельствах, в декрете или при разводе.

5. Сколько копить, чтобы жить на проценты

Многие мечтают о жизни рантье: заниматься чем хочется и жить на проценты от доходов. Для этого нужно понять, сколько денег вам требуется в месяц и какую сумму стоит скопить. Также нужно примерно представлять доходность вложений. Формула для расчета будет такой: капитал = ежемесячный процентный доход (то есть сколько вы хотели бы получать в качестве пассивного дохода от инвестиций) * 12 месяцев / годовая доходность * 100%. Например, 100 000 * 12 / 10% * 100% = 12 млн рублей должно лежать на счете с 10% годовых, чтобы каждый месяц у вас было на жизнь 100 тыс. рублей.

Так с помощью простой математики можно прийти к важным решениям о том, как скорректировать свои планы, финансовые ожидания или даже стоимость услуг.

Для тех, кто не дружит с эксельчиком.

Юрий, онлайн Эксель (для тех, кто приобрёл лицуху. Ксать, крутая штука!), Эксель на мобилки в виде приложений, удаленный рабочий стол, намберс, гугл-таблицы. Из любой точки мира и с любого девайса, только что с микроволновки не поправить. Всё гениальное просто, и всё простое гениально. Не воспринимайте мой ответ серьезно, это ирония и множество вариантов решений. Каждый «строчит», как он хочет. )))

![]()

Сергей, а как же google docs? и лицуха не нужна)

![]()

Сергей, что такое “лицуха” ??

![]()

Alexander, наверное лицензия

![]()

Alexander, лицензия

Alexander, лицензионное по

Сергей, скачала себе Хоум Мани, вношу туда расход/доход. Сразу деньги оставаться стали)))) А этот калькулятор ни о чем

![]()

Надежда, я пошла другим путем

Ну, кроме учёта доходов-расходов, у меня открыто несколько счетов на каждую группу интересов-расходов. Когда изначально заложен ограниченный лимит на категорию расходов особо не разгуляешься 🙂

Можно конечно с другого счета стырить, но разные счета накопительный, сберегательный и цели хорошо организуют.

Во всяком случае меня

Юлия, согласен. Ещё не понимаю как всё время ходить и думать про эти записи расходов.

В первый месяц потратил сколько отложил. Если некомфортно, в следующим отложил на траты больше. Со временем начал чувствовать себя и поток денег, поэтому трачу меньше или больше зная на что и почему, а не вслепую эмоционально.

Сергей, эксель конечно вне конкуренции, но на компьютере. Чаще всего я все таки трачу деньги, находясь вне дома, и тут мне на помощь приходит приложение на телефоне (определённое рекомендовать не буду, мне за рекламу никто не платил, но на гугл плее находятся без проблем, ибо тысячи их). И кстати, присутствует выгрузка всей инфы в эксель

29.01, 00:44

Отредактировано

Юрий, 😂😂😂никто не платил!хитрый вы 😂

Надежда, я использую tzlvt приложение

Запилите свое приложение для учёта финансов или добавьте в действующее ваше приложение.

Вот сейчас обращаюсь ко всем тем, кто поблагодарил за чудо-калькулятор: ну, вы че, серьезно?)) Ну т.е. вы, как вполне современные люди, оформили и пользуетесь картой Тинькофф, но, при этом, до знакомства с этим “сверхполезным калькулятором” не умели вычесть из своих доходов транспорт, ЖКХ и корм для кота, а потом оставшуюся сумму поделить на 30 или 22(раб.дня)?))

Дмитрий, все правильно говорите, НО! Человек зачастую не видит очевидного решения, порой просто не задумывается о том, как можно улучшить существующее положение дел. И хорошо, когда подворачиваются идеи, которые способствуют т.н.инсайтам, внезапному осознанию и пониманию и взгляду на привычное под другим углом. И, как это бывает, все гениальное – просто.

Я очень мучилась, пытаясь учитывать все расходы, сводить данные с разных карт, учитывать платежи наличными, это был мой персональный ад, пока я не придумала планировать. Те же расходы, тот же учет, но не ретроспективно, а перспективно. Расписав наперед расходы, я остатки денег раскидывала по целям – долгосрочным, среднесрочным и краткосрочным. Оставшееся тратила, большую часть с карты, смотрела и анализировала, корректировала, урезала эти расходы в пользу откладывания или превращала их в регулярные траты и так далее. И стало мне счастье.

Я лично знаю человека, которого этот калькулятор вдохновил откладывать деньги. Не тратить все подчитую, а смотреть на свой доход иначе – за минусом определенной суммы, которую надо непременно отложить.

Так что создатели сделали чуть больше, чем простые формулы плюс/минус, и очень многие им искренне благодарны.

Татьяна, поддерживаю

Мария, поддерживаю вашу поддержку Татьяны.

Владимир, поддерживаю вашу с Марией поддержку Татьяны 😉

НОСтрадамус, поддерживаю вашу с Марией и Владимиром поддержку Татьяны)).

Ирина, поддерживаю вашу с НОСтадамусом, Марией и Владимиром поддержку Татьяны))).

Полезная штука, спасибо.

Надо понаблюдать за собой и попробовать жить экономнее–своего рода азарт нападает, если хорошо настроиться.

![]()

Liubov, а здесь, начнется азарт в накоплении. Когда увидете цифру в накоплкнии. А сли и ещё хорошую сумму откладываете ,пойдет азарт в процентной прибыли.

Экономить мы уже научились. Откладывать тоже. Мы постоянно в поиске как увеличить доход. Как и все, впрочем. В любом случае, при любой экономии обязательные расходы слишком высокие. Людей не способных заплатить даже кварплату все больше.

![]()

Жанна, вы правы например мой расходы больше чем доходы. Потому что мы же живем сегодняшнем днем. Еда+ кв.плата+ одежда. Развлечение и кредиты конце концов

![]()

Almaz, Формула банкротства, вопрос времени.

![]()

Это все не поможет когда ты зарабатываешь мизерные зп.как можно откладывать?

![]()

Добавьте в приложение, пожалуйста, возможность целеполагание на день

Денег нет если их нет)

Dmitry, все в вашей власти. Просто внесите траты на питание в поле с другими расходами.

На эту тему для iOS есть классное суперпростое приложение «Счет». После определения суммы на месяц для свободных трат вводите в приложение, и остается каждый день вводить общую сумму потраченную. Здорово отрезвляет, когда сильно уходишь в минус. До того как начал пользоваться, это было незаметно и неочевидно.

а у меня калькулятор офигел, минус 175 руб в день)))))))

Даже с добавленной штукой(1000р) ну ни как не получается съездить отдохнуть куда нибудь за город. ЖКХ,Продукты ГМО на пальмовом масле,постоянный рост цен на все нижеперечисленное. Жизнь простого пенсионера -это борьба за выживание. Честно говоря-и жить то не хочется…Никакого смысла в таком житие не вижу.

Спасибо создателю 🙂

Сохранил в закладки)

Классно

Спасибо большое

“Когда приходит зарплата, чувствуешь себя богачом….” рыдаю …

Прикольно только я щас в минусах на 50т.р. И бл*ть конец туннеля не виден…

![]()

Hard, не говори. Кредиты как мне надоела тоже без конца плати

Спасибо !!!

Сейчас в меня кинут тапки (и наплевать), но никогда подобных подсчётов не вёл. Наверно, свой калькулятор встроен где-то в подкорке (интуиция, что ли?) – всю жизнь живу так, что тратить получается меньше половины дохода, сколько бы ни зарабатывал.

На добавленную 1000р.правительством,не то что помочь детям и внукам,съездить отдохнуть на курорт,но и на могилку себе не накопить. Зато у власти все хорошо.Рывки,прорывы и сплошные обещания.Хорошо.что родители не дожили до этих времен.Мы не живем а выживаем….

![]()

Здравствуйте. А могли бы вы составить программу для iOS?

Aleksei, есть крутейшее приложение “тяжеловато”. Даже виджет на главный экран вытащить можно. + оно максимально легкое, не перегруженное лишней инфой

Интересно. Непросто будет, но попробую откладывать. Спасибо.

Спасибо, очень полезно. Увидел дыры в бюджете.

Очень крутая штука, на самом деле, вводишь точные цифры и получаешь желаемый или не желаемый 😁результат. Спасибо!!!

![]()

Спасибо кто придумал и нам показали

Вроде пока все сходится. Выполнение цели реально

![]()

Ошеломляюще, только расходы больше доходов и попытки пробовать себя в инвестициях.. постоянно наступаю на грабли.. результат плачевный до боли..

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.