Учет затрат на основное производство: общие принципы

Затраты на основное производство для предприятий любой формы собственности и любого вида деятельности — это расходы, связанные с основной деятельностью.

Первая цель коммерческих предприятий — это получение прибыли. Эта цель достигается за счет выполнения конкретных функций (производства, оказания услуг). Вот затраты на выполнение этих основных функций и отражаются на счете 20 «Основное производство». Напомним, что в торговых предприятиях затраты, связанные с основной деятельностью, могут отражаться на счете 44 — «Издержки обращения».

Какие это расходы? По дебету 20-го счета проходит отнесение на расходы основного производства материальных затрат, расходов на оплату труда и социальное страхование персонала основного производства. Также там отражается амортизация производственного оборудования и других объектов, используемых для тех же целей (недвижимость, инженерные сооружения, относящиеся к производственным цехам). Здесь же относится на расходы стоимость основных средств дешевле 40 000 руб. (п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года объекты ОС нужно учтывать согласно ФСБУ 6/2020 «Основные срества» и ФСБУ 26/2020 «Капитальные вложения». ПБУ 6/01 утратит силу. Согласно новому ФСБУ первоначальную стоимость ОС для целей бухучета налогоплательщик сможет устанавливать самостоятельно.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020 и ФСБУ 26/2020, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Подробнее о том, как начислить амортизацию, рассказывает статья: «Начисление амортизации основных средств».

Перечисленные расходы формируют прямые производственные затраты предприятия. Косвенные затраты формируются на 25-м и 26-м счетах.

Отметим, что расходы вспомогательных производств, имеющие отношение к производственным затратам, распределяются на расходы основного производства пропорционально. Часть затрат по кредиту счета 23, списываемая в дебет счета 20, тоже формирует расходы на основное производство предприятия.

Учет затрат на производство при выпуске продукции

Расходы предприятия, занимающегося производством продукции, как правило, нормируются. Нормы предприятие устанавливает самостоятельно на основании применяемой технологии и экономико-статистических вычислений. Если предприятие не имеет возможности разрабатывать технологически обоснованные нормы, то нормирование производится по фактическим затратам. В этом случае за норматив обычно берется средний показатель расходов на единицу продукции. Для того чтобы применение нормативов было эффективным, установленные нормы необходимо периодически анализировать, исправлять, дополнять.

С 2021 года МПЗ и НЗП предприятия нужно учитывать по новому ФСБУ 5/2019 “Запасы”. ПБУ 5/01 утратило силу. Проверить все ли нормы стандарта вы учли можно с помощью Путеводителя от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный демо-доступ можно получить бесплатно.

Для определения плановой и фактической себестоимости продукции составляются калькуляции себестоимости продукции или калькуляции затрат. В таких калькуляциях устанавливается величина всех видов прямых и косвенных расходов на единицу продукции. Косвенные расходы распределяются одним из приемов:

- путем распределения косвенных затрат пропорционально материальным затратам;

- путем распределения непрямых расходов пропорционально заработной плате основного производственного персонала;

- распределение непрямых затрат пропорционально производственной себестоимости.

ВАЖНО! Расходы, собранные на счете 26, можно и не распределять на основное производство. В этом случае учет в основном производстве будет вестись по сокращенной себестоимости (только прямые производственные затраты). Тогда суммы, аккумулированные на счете учета косвенных расходов, нужно относить сразу на себестоимость продаж проводкой Дт 90.2 Кт 26. Какой способ учета производственной себестоимости выбран — обязательно фиксируется в учетной политике предприятия.

Производственная себестоимость включает:

- материалы на производство;

- затраты на оплату труда;

- затраты на обязательное социальное страхование производственного персонала;

- амортизацию производственных ОС;

- прочие затраты;

- затраты вспомогательных производств.

Статьи затрат, указанные выше (за исключением затрат вспомогательных производств), в соответствии с п. 8 ПБУ 10/99 формируют группировку расходов от обычной деятельности по видам затрат. Последний пункт приведенной выше классификации предприятие может включать в состав производственной себестоимости или не включать. Принятый способ учета должен быть отражен в учетной политике.

Как выполнить классификацию статей затрат на производство, можно узнать здесь: «Классификация статей затрат на производство продукции».

Учет расходов обслуживающих производств и хозяйств

Обслуживающие производства и хозяйства — это те структурные подразделения предприятия, которые выполняют функции, не связанные напрямую с основной деятельностью предприятия. К таким обслуживающим производствам и хозяйствам могут относиться:

- объекты социальной структуры, находящиеся на балансе предприятия (общежития, детские сады, клубы, поликлиники, больницы, профилактории, санатории и т. п.);

- хозяйства по производству продукции, не относящейся к основной деятельности предприятия (например, ферма по выращиванию свиней на металлургическом предприятии — ее продукция используются для обеспечения мясом цеховых столовых и объектов социальной сферы предприятия).

Дебет счета 29 используется для отражения прямых расходов, связанных с деятельностью обслуживающих производств и хозяйств. Кредит счета 29 отражает фактическую себестоимость продукции и услуг, вырабатываемых обслуживающими производствами и хозяйствами.

ВАЖНО! Счет 29 не корреспондирует со счетом 20, что следует из Плана счетов и инструкции к нему, утвержденных приказом Минфина от 31.10.2000 № 94н. Это объясняется тем, что по смыслу операций, для отражения которых предусмотрен счет 29, на нем не должно отражаться ничего, что могло бы формировать производственную себестоимость выпускаемых видов основной продукции.

Учет расходов вспомогательных производств

На счете 23 «Вспомогательное производство» ведется аккумуляция информации о расходах в подразделениях предприятия, которые относятся к числу вспомогательных. К числу таких подразделений относят:

- транспортные цеха (на предприятиях, не являющихся транспортными компаниями);

- ремонтные цеха;

- инструментальные мастерские, цеха по изготовлению инструментов и оснастки, обогатительные цеха;

- подразделения по возведению нетитульных (временных) сооружений;

- подразделения по добыче нерудных материалов (камня, гравия, песка);

- лесозаготовительные и лесопильные подразделения;

- цеха по переработке сельхозпродукции (в составе сельхозпредприятий, основной деятельностью которых является выращивание, а не переработка с/х продукции).

Дебет счета 23 отражает формирование прямых затрат. На дебет счета 23 списываются и косвенные затраты по управлению и обслуживанию вспомогательных цехов с кредита счетов 25 и 26. Если позволяет технологический цикл и система учета на предприятии, то расходы по обслуживанию и управлению вспомогательным производством могут тоже собираться непосредственно на счете 23.

Проводка Дт 20 Кт 23 отражает отпуск работ, услуг, продукции, производимых вспомогательными цехами, в основное производство предприятия. Если продукты и услуги вспомогательных производств отпускаются для обслуживающих хозяйств, то используется проводка ДТ 29 Кт 23.

Вспомогательные цеха могут оказывать услуги и выпускать продукцию, предназначенную для сторонних организаций. В этом случае для списания сформированной по Дт 23 себестоимости актуальна проводка: Дт 90 Кт 23.

Анализ расходов проводится в разрезе различных вспомогательных производств, поэтому для аналитического учета открываются субсчета 23-го счета по видам вспомогательных цехов. Сумма остатка по 23-му счету показывает стоимость незавершенного производства по вспомогательным цехам.

Проверьте, правильно ли вы калькулируете себестоимость продукции, с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Учет производственных расходов: пример

Рассмотрим пример.

1. Технологическими нормами установлено, что на производство одного комплекта белья расходуется:

- 8,5 м бязи по цене 110 руб./ пог. м;

- 2 катушки швейных ниток по 200 м по цене 14 руб./катушка;

- 12 м прошвы хлопчатобумажной по цене 50 руб./м.

Все цены указаны без учета НДС.

2. Норма выпуска цеха № 1 комплектов постельного белья в месяц — 1 000 штук.

В первом швейном цехе, где планируется производство указанных комплектов, работают 4 швеи. Норма выпуска для одной швеи — 250 комплектов.

3. Заработная плата одной швеи в месяц установлена в размере 15 000 руб.

4. Начисления на ФОТ: ПФР — 22%, ФСС на временную нетрудоспособность и материнство — 2,9%, ФФОМС — 5,1%, ФСС травматизм — 0,4%. Всего начисления на ФОТ — 30,4%

5. ФОТ второго швейного цеха составляет 250 000 руб. в месяц.

6. Вспомогательное производство — наладчик швейных машин. Работает на два швейных цеха. Заработная плата наладчика — 25 000 руб./мес.

7. Зарплата мастера первого швейного цеха — 17 000 руб./мес.

8. Расходы цеха № 1 на электроэнергию — 1 200 руб./мес. (без НДС). В цехе установлен счетчик электропотребления.

9. Расходы на отопление всего здания производственных цехов — 35 000 руб./мес. Без учета НДС.

10. Амортизация оборудования, установленного в цехе № 1, — 4 500 руб./мес.

11. Прочие производственные расходы 1-го цеха — 12 500 руб./мес.

12. Административные расходы — 685 000 руб./мес.

13. Расходы на сбыт — 140 000 руб. /мес.

14. По учетной политике учет готовой продукции ведется по полной себестоимости. Общепроизводственные и общехозяйственные расходы распределяются пропорционально заработной плате работников производства.

Производство комплектов осуществлено в декабре 2021 года. Вся продукция продана в декабре.

Рассчитаем:

- Производственную себестоимость 1 комплекта.

- Производственные затраты 1-го швейного цеха за декабрь.

- Полную себестоимость 1 комплекта белья.

Таблица 1. Производственная себестоимость единицы продукции.

|

№ п/п |

Статьи калькуляции |

Расчет |

Кол-во на единицу |

Цена за ед. изм. |

Сумма, руб./компл. |

|

1 |

Бязь гладкокрашеная х/б |

8,5 × 110 = 935 |

8,5 |

110 |

935,00 |

|

2 |

Нитки х/б швейные |

2 × 14 = 28 |

2 |

14 |

28,00 |

|

3 |

Прошва х/б машинная |

12 × 50 = 600 |

12 |

50 |

600,00 |

|

4 |

Зарплата швеи |

15 000 / 250 компл. = 60 руб./компл. |

60,00 |

||

|

5 |

Зарплата мастера |

17 000 / 1 000 компл. = 17 руб./компл. |

17,00 |

||

|

6 |

Отчисления на соцстрах |

(60 + 17) × 0,304 = 23,41 |

23,41 |

||

|

7 |

Электроэнергия |

1200 / 1 000 = 1,20 |

1,20 |

||

|

8 |

Амортизация |

4 500 / 1 000 = 4,50 |

4,50 |

||

|

9 |

Прочие расходы |

12 500 / 1 000 = 12,50 |

12,5 |

||

|

Итого производственная себестоимость единицы продукции |

1 681,61 |

Таким образом, производственная себестоимость одного комплекта постельного белья составила 1 681,61 руб.

Таблица 2. Производственные затраты цеха № 1 на декабрь.

|

№ п/п |

Группировка затрат по элементам |

Кол-во на объем |

Цена за ед. изм. |

Сумма, руб./комплект |

|

1 |

Материальные затраты |

|||

|

1.1 |

Бязь гладкокрашеная х/б |

8,5 × 1 000 = 8 500 |

110 |

935 000,00 |

|

1.2 |

Нитки х/б швейные |

2 × 1 000 = 2 000 |

14 |

28 000,00 |

|

1.3 |

Прошва х/б машинная белая |

12 × 1 000 = 12 000 |

50 |

600 000,00 |

|

2 |

ФОТ цеха |

15 000 × 4 + 17 000 = 77 000 |

77 000,00 |

|

|

3 |

Начисления на ФОТ |

77 000 × 0,304 = 23 408 |

23 408,00 |

|

|

4 |

Электроэнергия |

1 200,00 |

||

|

5 |

Амортизация |

4 500,00 |

||

|

6 |

Прочие расходы |

12 500,00 |

||

|

Итого производственная себестоимость объема |

1 681 608,00 |

Таблица 3. Полная себестоимость единицы продукции швейного цеха № 1 за декабрь

|

№ п/п |

Группировка затрат по элементам |

Расчет на единицу |

Сумма, руб./комплект |

|

1 |

Материальные затраты |

пп. 1–3 табл. 1: 935 + 28 + 600 = |

1 563,00 |

|

2 |

Расходы на оплату труда основного производственного персонала |

п. 4 табл. 1 |

77,00 |

|

3 |

Начисления на ФОТ ОПП |

п. 5 табл. 1 |

23,41 |

|

4 |

Электроэнергия |

п. 6 табл. 1 |

1,20 |

|

5 |

Амортизация |

п. 7 табл. 1 |

4,50 |

|

6 |

Прочие расходы цеха № 1 |

п. 8 табл. 1 |

12,50 |

|

Итого производственная себестоимость |

1 681,61 |

||

|

7 |

Расходы на отопление цеха |

35 000 × 77 000 / (77 000 + 250 000) / 1000 = 35 000 × 0,24 / 1 000 = |

8,24 |

|

8 |

Зарплата вспомогательного персонала |

25 000 × 77 000 / (77 000+250 000) / 1 000 = 25 000 × 0,24 / 1 000 = |

5,89 |

|

9 |

Начисления на ФОТ вспомогательного персонала |

25 000 × 0,304 × 0,24 / 1 000 = |

1,82 |

|

Итого расходы с учетом общепроизводственных затрат на единицу продукции |

1 697,56 |

||

|

10 |

Административные расходы |

685 000 × 0,24 / 1 000 = |

161,30 |

|

11 |

Расходы на сбыт |

140 000 × 0,24 / 1 000 = |

32,97 |

|

Итого полная себестоимость единицы продукции |

1 891,83 |

Проведем отнесение расходов на основное производство и списание производственных расходов на себестоимость проданной продукции.

Таблица 4. Списание затрат на производство

|

Дт |

Кт |

Сумма, руб. |

Описание операции |

Первичные документы |

|

20 |

10 |

1 563 000 (935 000 + 28 000 + 600 000) |

Списание материалов на производство |

Требование-накладная, лимитно-заборные карты |

|

20 |

70.1 |

77 000 |

Заработная плата ОПП |

Ведомость начисления з/платы |

|

20 |

69 |

23 408 |

Начисления на ФОТ ОПП |

Расчет бухгалтера |

|

20 |

60 |

1 200 |

Электроэнергия |

Акт поставки э/э за декабрь от энергоснабжающей компании |

|

20 |

02 |

4 500 |

Амортизация |

Справка-расчет |

|

20 |

76, 60 |

12 500 |

Прочие расходы |

Договора, акты, накладные |

|

20 |

26 |

8 240 |

Отопление |

Справка-расчет |

|

20 |

23 |

5 890 |

Зарплата вспомогательного цеха |

Справка-расчет |

|

20 |

23 |

1 820 |

Начисления на ФОТ |

Справка-расчет |

|

20 |

26 |

194 270,0 |

Списаны на себестоимость готовой продукции расходы на сбыт и административные расходы |

Справка-расчет |

|

43 (40) |

20 |

1 891 828,00 |

Принята к учету готовая продукция |

Справка-расчет |

Себестоимость готовой продукции, вышедшей из основного производства и реализованной в декабре, составила 1 891 828,00 руб.

Итоги

Производственная себестоимость продукции формируется на 20-м счете. Общепроизводственные и общехозяйственные затраты:

- распределяются на производственную себестоимость пропорционально одному из трех показателей: материальным затратам, заработной плате ОПП или прямой производственной себестоимости продукции, если учетной политикой предусмотрен учет по полной производственной себестоимости;

- относятся на себестоимость продаж (дебет счета 90), если учетной политикой установлен учет по сокращенной себестоимости.

Обслуживающие производства и хозяйства, затраты которых формируются на 29-м счете, к основному производству отношения не имеют. Вспомогательные цеха основного производства могут как отпускать продукцию (оказывать услуги) другим подразделениям внутри предприятия, так и реализовывать часть продукции (работ, услуг) на сторону.

Производственная себестоимость готовой продукции формируется на 40-м или 43-м счете.

Учет затрат на производство ведут, чтобы понимать, какие товары, работы и услуги выгодно производить, где можно сэкономить, из чего формируется себестоимость. Разберемся, что к ним относится, как вести учет и в чем могут возникнуть сложности.

Что входит в состав затрат на производство

Затраты на производство относятся к расходам по обычным видам деятельности. Их учет регулирует ПБУ 10/99. Чтобы посчитать общую сумму затрат на производство, надо сгруппировать все расходы по следующим элементам.

| Вид затрат | Что относится | Счета |

|---|---|---|

| Материальные затраты |

Покупка сырья и материалов для производства, упаковки, обеспечения технологического процесса. Покупка материалов для хознужд, инструментов, инвентаря, спецодежы. Расходы на полуфабрикаты и комплектующие, коммунальные ресурсы и пр. |

Дебетовый оборот по счетам учета затрат (20,23,25,26,28,29,44) в корреспонденции со счетами 10, 60, 76, 94 и др. |

| Затраты на оплату труда | Любые начисления сотрудникам в деньгах или имуществе, стимулирующие, надбавки, компенсации, премии, предусмотренные законом или договором. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 70, 96 и др. |

| Страховые взносы | Взносы на обязательное пенсионное, медицинское и социальное (в т. ч. на травматизм) страхование. Взносы на добровольное страхование. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 69, 96, 76-15 |

| Амортизация | Амортизационные отчисления по основным средствам, нематериальным и поисковым активам. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 02 и 05 |

| Прочие затраты | Комиссии сторонних организаций, оплата аренды и лизинга, налоги, расходы на командировки, консультации, канцелярию, связь, услуги банков и др. | Дебетовый оборот по счетам учета затрат в корреспонденции со счетами 60 и 76 и др. |

Во всех случаях не нужно учитывать внутренние обороты между счетами учета затрат на производство и обороты, связанные с передачей готовой продукции и товаров для собственных нужд.

Отдельно в управленческих целях организуют учет расходов по статьям затрат. Их организация уже устанавливает сама, учитывая особенности своей деятельности. Например, у строительных и добывающих организаций в учете очень много тонкостей, которые раскрыты в отраслевых инструкциях.

Прямые и косвенные расходы

Все затраты на производство делятся на прямые и косвенные. От типа зависит, как они включаются в себестоимость продукции.

Прямые затраты — участвуют в производстве определенного товара (работы, услуги) и относятся именно на нее. Например, сырье, материалы, зарплата персонала и страховые взносы с нее.

Косвенные затраты — участвуют в производстве всей продукции компании, поэтому нельзя их отнести на определенный вид. Это затраты на управление и обслуживание, например, коммунальные ресурсы, зарплата бухгалтерии, аренда, амортизация.

Так как они относятся сразу ко всему, надо их распределять. Для этого компании выбирают базу и закрепляют в учетной политике. Это может быть объем выпуска, численность персонала, выручка, оплата труда, объем использованного сырья и пр.

Пример. Организация выпускает продукцию А и Б. Общие затраты на электричество составили 100 000 рублей. В учетной политике прописано, что косвенные расходы распределяются пропорционально доле сырья, использованного на каждый вид изделий. За месяц на продукт А ушло 2 тонны сырья, на продукт Б — 4 тонны.

Тогда затраты на электричество в себестоимости товаров учтут так:

- по продукту А — 40 000 рублей (100 000 руб. × 2 т. / 5 т.);

- по продукту Б — 60 000 рублей (100 000 руб. × 3 т. / 5 т.)

Организации сами определяют точный список прямых и косвенных затрат. В бухучете их надо отражать в момент возникновения, а признавать на основе первичных документов.

На каких счетах вести учет затрат на производство

В плане счетов для них предусмотрен специальный раздел III «Затраты на производство» (Приказ Минфина РФ от 31.10.2000 № 94н). В него попадают счета с 20 по 29:

- 20 — на нем обобщается информация о затратах на производство продукции, создание которой было целью создания организации.

- 21 — на нем хранится информация о наличии и движении полуфабрикатов собственного изготовления, если организация ведет их учет обособленно.

- 23 — сюда попадают затраты на производства, которые обеспечивают организацию коммунальными ресурсами, транспортным обслуживанием, ремонтом, различными деталями и пр.

- 25 — тут хранится информация о затратах на обслуживание основных и вспомогательных производств.

- 26 — это расходы на нужды управления, которые прямо не связаны с процессом создания продукции.

- 28 — потери и брак, расходы по его исправлению и т.п.

- 29 — затраты обслуживающих производств.

Если прибавить к этим счетам 44 «Расходы на продажу», то получится комплекс счетов для учета затрат на производство и реализацию.

Упрощенный учет затрат на производство

Закон № 402-ФЗ «О бухгалтерском учете» дает некоторым организациям право вести бухучет в упрощенном порядке. Это могут делать субъекты малого предпринимательства, некоммерческие организации и Сколковцы.

Вот что дает компаниям упрощенный учет:

- упрощенный план счетов и возможность отказаться от счетов 23, 25, 26, 28 и 29. Тогда все затраты на производство будут учитываться на счете 20;

- кассовый метод, при котором на счете 20 находятся только оплаченные материалы, услуги, выданные зарплаты, начисленная амортизация и пр.

- возможность списывать стоимость МПЗ в состав расходов по мере приобретения;

- право формировать первоначальную стоимость ОС по цене поставщика и затрат на монтаж;

- начислять годовую сумму амортизации ОС единовременно на 31 декабря или в течение года за периоды, которые организация определяет сама.

Типовые проводки по учету затрат на производство

На счете 20 обобщается вся информация о производстве продукции, для которого была создана организация. Вот стандартные проводки по основному производству:

| Проводка | Суть операции |

|---|---|

| Дт 20 Кт 10 | Списываем материалы на нужды основного производства |

| Дт 20 Кт 02 | Отражаем амортизацию основного средства |

| Дт 20 Кт 70 (69) | Отражаем начисленную зарплату работников и взносы с нее |

| Дт 20 Кт 68 | Показываем начисленные налоги и сборы |

| Дт 20 Кт 23 | Списываем себестоимость работ по обслуживанию производства |

| Дт 20 Кт 60,76 | Списываем стоимость работ и услуг сторонних компаний |

| Дт 20 Кт 25,26 | Списываем косвенные расходы на управление производством и его обслуживание |

| Дт 20 Кт 28 | Учитываем потери от брака как расходы |

Получается, что в Дт 20 объединяются расходы всех подразделений, которые формируют себестоимость продукции. Так ведут сводный учет затрат на производство. Затем со счета 20 суммы списываются на счета 43, 40, 90 и др.

Как калькулировать себестоимость

Есть три основных метода учета затрат и расчета себестоимости.

Позаказный метод. Его применяют при единичном и мелкосерийном производстве, работе по договорам подряда или оказания услуг, производстве технически сложных изделий или продукции с длительным циклом.

Учет затрат ведут по конкретному заказу или группе однородных. Для каждого заказа заводят карточку. Прямые затраты на их выполнение отражают по дебету счета 20. Для аналитического учета по каждому заказу открывают отдельные субсчета.

Общепроизводственные и общехозяйственные расходы накапливаются на счетах 25 и 26, а после выполнения заказа в конце месяца списываются на основное производство. Они распределяются пропорционально базе (пример был выше).

Попроцессный метод. Применяют, когда готовую продукцию создают из переработанного исходного сырья (добывающая и текстильная промышленность, производство пластмассы, цемента и пр).

Тут учет затрат ведут по каждому процессу. Для этого открывают калькуляции и ведут по всему выпуску продукции или по каждому подразделению. Заполняют их на основе первичных документов.

Прямые затраты показывают по дебету 20. Счета 25 и 26 списываются в него в конце месяца.

Попередельный метод. Его часто применяют для производства, в котором есть группы постоянно повторяющихся технологических операций: нефтепереработка, химическая и пищевая промышленность и пр.

Учет ведут по стадиям производственных процессов (переделам). Объектом калькулирования себестоимости может быть как готовая продукция, так и полуфабрикаты, изготовленные на каждом переделе.

Учет прямых затрат ведут на счете 20. А счета 25 и 26 списывают в дебет 20 в конце месяца.

Попробуйте вести учет производства в Контур.Бухгалтерии. Сервис помогает оформить выпуск и продажу готовой продукции. При закрытии месяца Бухгалтерия корректирует себестоимость, а еще умеет автоматически создавать проводки и изменять счета, когда продукция продана, списана или передана на хранение. Все возможности сервиса можно бесплатно попробовать — дарим 14 дней новым пользователям.

Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

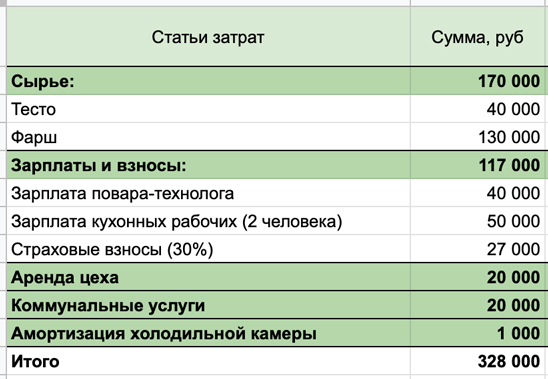

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц – Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 – 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

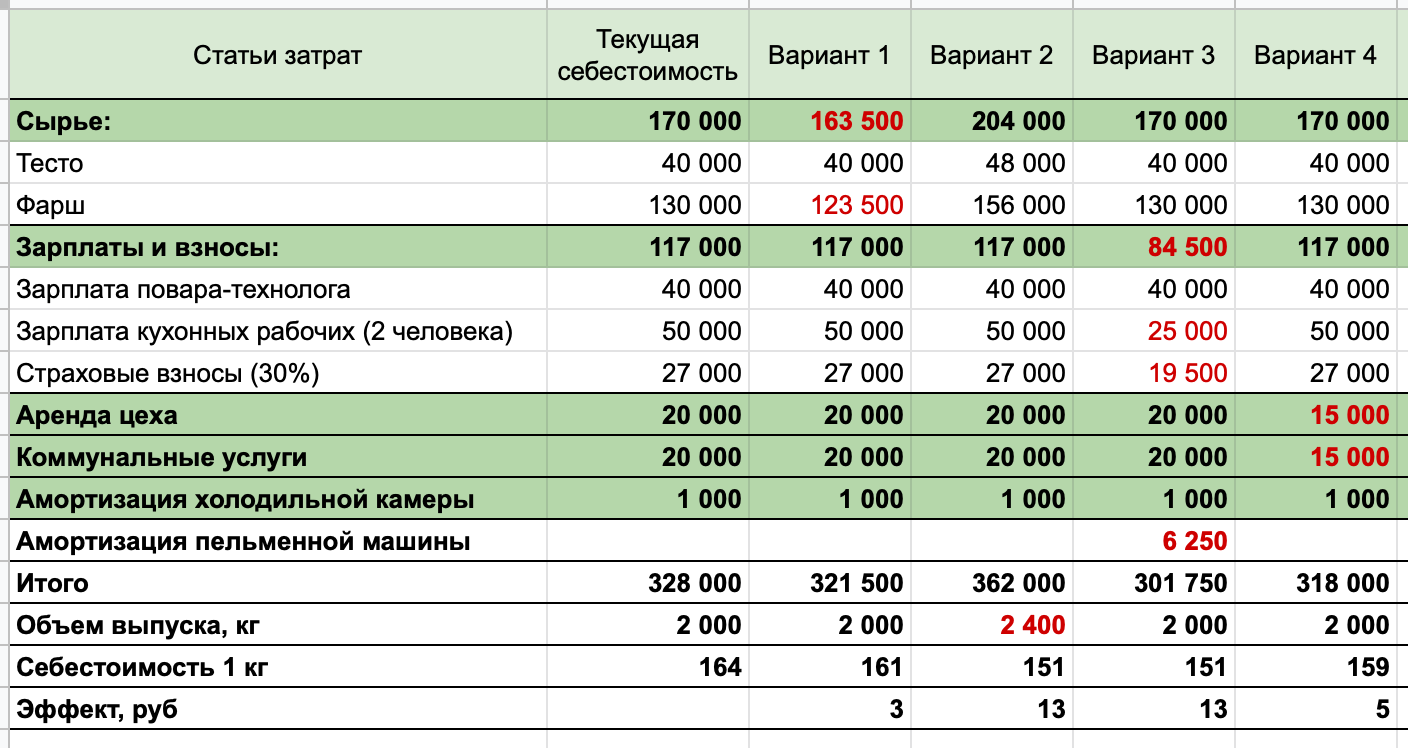

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Добавить в «Нужное»

Прямые и косвенные затраты на производство

Чтобы определить полную фактическую себестоимость продукции, работ или услуг, необходимо сложить все затраты, связанные с ее изготовлением (выполнением работ или оказанием услуг). В зависимости от способа включения тех или иных затрат в себестоимость выделяют расходы прямые и косвенные.

Прямые затраты – это расходы, которые непосредственно связаны с производством отдельных видов продукции и которые могут быть прямо включены в их себестоимость. Такими затратами, к примеру, могут быть затраты на сырье и материалы, заработную плату основных производственных рабочих и т.д.

Косвенные затраты – это такие расходы, которые связаны с производством нескольких видов продукции и которые, соответственно, не могут быть прямо включены в себестоимость конкретных видов продукции. Такие расходы подлежат распределению между видами продукции пропорционально выбранной базе. Примерами косвенных расходов являются общецеховые затраты, общехозяйственные расходы и т.д.

Учет прямых затрат на производство

Прямые затраты на производство отражаются преимущественно на счете 20 «Основное производство» (Приказ Минфина от 31.10.2000 № 94н). По дебету этого счета собираются прямые расходы, непосредственно связанные с выпуском продукции, выполнением работ или оказанием услуг с кредита следующих счетов:

- 02 «Амортизация основных средств»;

- 10 «Материалы»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 60 «Расчеты с поставщиками и подрядчиками»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 70 «Расчеты с персоналом по оплате труда» и др.

Аналитический учет на счете 20 ведется по видам затрат и видам выпускаемой продукции, что позволяет на данном счете исчислять себестоимость каждого конкретного вида изделия.

Прямые расходы на производство продукции могут также учитываться на счете 23 «Вспомогательные производства» и потом относиться в дебет счета 20.

Косвенные затраты

Косвенные расходы, которые связаны с управлением и обслуживанием производства, учитываются на следующих счетах:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы».

Бухгалтерские записи по дебету указанных счетов могут производиться с кредита тех же счетов учета, что применялись при учете затрат основного производства. Однако, учитывая сущность косвенных расходов, непосредственно отнести их величину на себестоимость того или иного изделия не предполагается возможным. Такие расходы нужно распределять с учетом той или иной обоснованной базы распределения. Ее выбор зависит от специфики каждой конкретной организации, ее отраслевой принадлежности, вида производства и прочих факторов. Выбор этот должен быть закреплен в Учетной политике организации для целей бухгалтерского учета.

Приведем пример распределения косвенных расходов

Организация производит два вида продукции: изделие А и изделие Б. Прямые расходы по производству изделий собираются на соответствующих субсчетах к счету 20. Общецеховые затраты за март 2019 года, собранные по дебету счета 25, составляют 120 000,00 рублей.

В соответствии с Учетной политикой организации общецеховые расходы за месяц распределяются пропорционально прямой заработной плате основных производственных рабочих за этот месяц.

Сведения о величине прямой заработной платы основных производственных рабочих за март 2019 года отражены в таблице:

| Вид продукции | Величина прямой заработной платы основных производственных рабочих, руб. |

|---|---|

| Изделие А | 560 000,00 |

| Изделие Б | 390 000,00 |

| Итого: | 950 000,00 |

Шаг 1: Находим коэффициент распределения общецеховых расходов. Он показывает, сколько рублей общепроизводственных расходов приходится на 1 рубль зарплаты основных рабочих (для большей точности целесообразно округлять коэффициент до максимально возможного знака после запятой):

К = 120 000,00 / 950 000,00 = 0,1263…

Шаг 2: Находим часть общепроизводственных расходов (ОПР), относящихся к изделию А (ОПРА) и изделию Б (ОПРБ):

ОПРА = 560 000,00 * 0,1263… = 70 736,84 рублей

ОПРБ = 390 000,00 * 0,1263… = 49 263,16 рублей.

Шаг 3: Списываем по назначению общепроизводственные расходы, приходящиеся на изделие А и изделие Б:

Дебет счета 20, субсчет «Изделие А» — Кредит счета 25 70 736,84

Дебет счета 20, субсчет «Изделие Б» — Кредит счета 25 49 263,16

Бизнес-процессы: категории и особенности

Технологический процесса основного производства

Порядок калькуляции себестоимости продукции

Оценка результатов деятельности предприятия

Бизнес-процесс — это совокупность действий (операций, мероприятий), которые выполняются в определенной последовательности и направлены на получение конечного результата.

Базовые категории бизнес-процессов:

- бизнес-процессы операционные (производство, продажи и пр.). Это основа бизнеса, все остальные бизнес-процессы являются вспомогательными;

- бизнес-процессы управления (планирование, выработка стратегии, корпоративное управление и пр.);

- обслуживающие бизнес-процессы. предназначена для обеспечения работоспособности всего предприятия в целом, которая обеспечивает функционирования основного бизнес процесса (подбор персонала, работа финансовой службы, отдела закупок, бухгалтерии, инженерно-технического состава и пр.).

Бизнес-процесс «Основное производство» (относится к категории основных) — это комплекс действий (операций, мероприятий), выполняемых в определенной последовательности и направленных на изготовление конечной продукции (услуги, товара) для удовлетворения потребностей покупателей. Основное производство — это фундамент функционирования предприятия, основа его денежных потоков.

Для выполнения основного производства как бизнес-процесса используется совокупность разнообразных ресурсов: кадровых, материальных, технических, финансовых и др. Результат бизнес процесса «Основное производство» — прибыль за счет реализации продукции (товара, услуги).

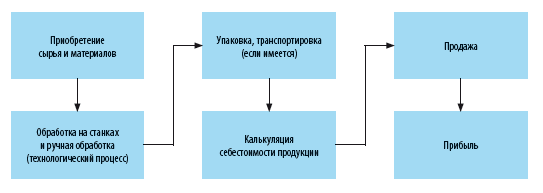

В первую очередь при изучении основного производства нужно разобраться в процессе изготовления продукции, т. е. изучить все стадии от приобретения сырья до продажи товара покупателю (часто первой ступенью считают не приобретение сырья и материалов, а получение заявки от заказчика на приобретение продукции или выполнения работ (услуг)).

Мы будем это делать на примере производственного предприятия ООО «Альфа», которое производит деревянные стулья.

Представим процесс основного производства в виде схемы:

Приобретение сырья и материалов

Материальные расходы включают в себя затраты на сырье и основные материалы, комплектующие изделия, транспортно-заготовительные и другие расходы, связанные с производством и изготовлением продукции.

В эту категорию не входят расходы на материалы на хозяйственные нужды цехов и офисных помещений (мыло, швабры, веники, салфетки, бумажные полотенца, канцелярия, материалы для оргтехники и т. п.).

Таким образом, материальные расходы — это сырье и материалы, необходимые исключительно для основного производства.

Прежде чем заключать договоры поставки на сырье и материалы для производства продукции, необходимо детально проанализировать всех потенциальных поставщиков, чтобы выбрать наиболее выгодные условия поставки, наиболее приемлемые цены и наименьшую удаленность от склада предприятия для сокращения транспортных расходов.

В зависимости от количества производимых стульев будет варьироваться уровень материальных расходов.

Какие материалы и в каком количестве необходимы для изготовления одного стула — в табл. 1.

Таблица 1

Расшифровка расходов по статье «Сырье и материалы» на единицу продукции

|

Наименование |

Ед. изм. |

Кол-во |

Цена, руб.коп. на ед. изм. без учета НДС |

Затраты, руб. коп. без учета НДС |

|

Брус 40×60 мм |

шт. |

2 |

100 |

200 |

|

Обрезная доска 400×480 мм |

шт. |

1 |

200 |

200 |

|

Обрезная доска 100×420 мм |

шт. |

1 |

200 |

200 |

|

Поролон мебельный |

лист |

5 |

350 |

1750 |

|

Ткань |

м2 |

3 |

590 |

1770 |

|

Саморезы |

шт. |

15 |

10 |

150 |

|

Клей |

шт. |

2 |

87 |

174 |

|

Лак |

л |

0,14 |

500 |

70 |

|

Краска |

кг |

0,24 |

1700,00 |

408 |

|

Наждачная бумага |

м2 |

0,7 |

114 |

79,8 |

|

Всего затраты на материалы на один стул |

х |

х |

х |

5001,8 |

Так как основная цель предприятия — получить прибыль, а это напрямую связано с сокращением уровня себестоимости, необходимо рассматривать различные варианты оптимизации затрат. При этом не стоит недооценивать расходы на сырье и материалы — один из основополагающих элементов затрат на промышленных предприятиях.

Чтобы снизить затраты по этой статье, следует пересмотреть контракты с поставщиками и контрагентами или найти новых поставщиков — с более выгодными условиями доставки, оплаты и, конечно, ценами. Для этого, как правило, чаще всего:

- заключают контракты с предприятиями-изготовителями напрямую, минуя посредников или сокращая их количество до минимума, чтобы уменьшить закупочную стоимость сырья;

- заключают контракты с поставщиками на закупку большой партии материалов. В этом случае можно договориться с поставщиками о предоставлении скидок, но не стоит забывать и о росте расходов на хранение больших партий;

- самостоятельно производят сырье и материалы. Не всегда самостоятельное производство дешевле, чем приобретение готового материала у поставщиков.

- закупают более дешевое сырье (самый распространенный сейчас способ).

Мы рекомендуем

Прежде чем закупать более дешевое сырье, проанализируйте, не упадет ли качество выпускаемой продукции, а как следствие — сохранится ли спрос на продукции в случае снижения ее качества.

Технологический процесс

Технологический процесс производства деревянных стульев начинается с нарезки древесины на определенные основные и дополнительные заготовки. Для этого используют специальные станки или пилы (круглопильные, сверлильные, универсальные станки, ленточную пилу и пр.).

Затем идет процесс фрезерования, зачистки и шлифования заготовок. Чаще всего на производстве для этих целей используется многофункциональный станок, позволяющий одновременно выполнять несколько действий.

После проверки заготовки (и пазы крепления при необходимости) проходят частичную ручную зачистку и чистовое шлифование, что позволяет добиться наиболее гладкой поверхности для ровного нанесения краски. Для этих целей применяют шлифовальные станки, ручные шлифмашины, рубанки и наждачную бумагу.

В заключении стул собирается из всех заготовок, выравнивается длина ножек, после чего идет процесс окрашивания и окончательной упаковки готовой продукции для сдачи на склад.

Кроме того, предприятие под заказ изготавливает стулья ручной работы.

Все используемое для производства стульев оборудования является механизированным (подача и обработка заготовок механизирована, но процесс обработки управляется вручную) либо полумеханизированным (подача заготовок осуществляется вручную работниками цеха, но процесс обработки автоматизирован).

Для производства деревянных стульев необходимо следующее оборудование (табл. 2).

Таблица 2

Перечень необходимого оборудования для производства деревянных стульев

|

Наименование |

Кол-во |

Цена за ед., руб. |

Сумма, руб. |

|

|

Круглопильный станок |

1 |

104 700 |

104 700 |

|

|

Ленточная пила |

1 |

21 300 |

21 300 |

|

|

Сверлильно-присадочный станок |

1 |

107 000 |

107 000 |

|

|

Форматно-раскроечный станок |

1 |

112 000 |

112 000 |

|

|

Многофункциональный шлифовальный станок |

1 |

163 200 |

163 200 |

|

|

Электродрель |

1 |

1800 |

1800 |

|

|

Электролобзик |

1 |

2300 |

2300 |

|

|

Электропила |

1 |

7200 |

7200 |

|

|

Шлифовальная машинка |

1 |

2700 |

2700 |

|

|

Струбцины |

1 |

1000 |

1000 |

|

|

Шуруповерт |

1 |

2600 |

2600 |

|

|

Перфоратор |

1 |

4700 |

4700 |

|

|

Промышленный фен |

1 |

1600 |

1600 |

|

|

Фрезер |

1 |

3200 |

3200 |

|

|

Итого |

535 300 |

Калькуляция себестоимости продукции

Себестоимость на каждом предприятии калькулируется в соответствии с определенными принципами, основной из них — обоснованность отнесения статей затрат на себестоимость.

Важно!

В себестоимость должны быть включены все расходы — и те, которые напрямую влияют на ее размер, и оказывающие косвенное влияние.

Для формирования себестоимости продукции основного производства используется бухгалтерский счет 20 «Основное производство», на котором аккумулируется все виды расходов производственного процесса.

Таблица 3

Анализ счета 20 «Основное производство» на единицу продукции

|

Счет |

Кор. счет |

Кредит |

Дебет |

|

Нач. сальдо |

0,00 |

||

|

Материалы |

Нач. сальдо |

0,00 |

|

|

10 |

5001,80 |

||

|

Оборот |

5001,80 |

||

|

Кон. сальдо |

5001,80 |

||

|

Оплата труда |

Нач. сальдо |

0,00 |

|

|

70 |

8195,49 |

||

|

Оборот |

8195,49 |

||

|

Кон. сальдо |

8195,49 |

||

|

Страховые взносы |

Нач. сальдо |

0,00 |

|

|

69 |

2458,65 |

||

|

Оборот |

2458,65 |

||

|

Кон. сальдо |

2458,65 |

||

|

Общепроизводственные расходы |

Нач. сальдо |

0,00 |

|

|

25 |

1298,03 |

||

|

Оборот |

1298,03 |

||

|

Кон. сальдо |

1298,03 |

||

|

Общехозяйственные расходы |

Нач. сальдо |

0,00 |

|

|

26 |

2410,63 |

||

|

Оборот |

2410,63 |

||

|

Кон. сальдо |

2410,63 |

||

|

Итого |

Оборот |

19 364,60 |

|

|

Кон. сальдо |

19 364,60 |

Расходы на сырье и материалы (счет 10 «Материалы»)

Для контроля за расходованием материалов на предприятиях утверждают нормы расходования, в которых указывается максимально допустимое количество материалов, необходимое на изготовление единицы продукции (аналогично табл. 1).

Детализацию по расходованию материалов можно узнать из аналитики счета 10 «Материалы» (пример — в табл. 4).

Таблица 4

Карточка счета 10 «Материалы»

|

Период |

Документ |

Аналитика Дт |

Аналитика Кт |

Дебет |

Кредит |

||

|

Счет |

Сумма |

Счет |

Сумма |

||||

|

17.01.2017 |

Требование-накладная 00001-000001 от 17.01.2017 12:20:00 Списание материалов в производство |

Основные материальные расходы |

Брус 40×60 мм |

20 |

10 |

200 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Обрезная доска 400×480 мм |

20 |

10 |

200 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Обрезная доска 100×420 мм |

20 |

10 |

200 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Поролон мебельный |

20 |

10 |

1750 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Ткань |

20 |

10 |

1770 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Саморезы |

20 |

10 |

150 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Клей |

20 |

10 |

174 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Лак |

20 |

10 |

70 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Краска |

20 |

10 |

408 |

|

|

18.01.2017 |

Требование-накладная 00001-000002 от 18.01.2017 17:14:00 Списание материалов в производство |

Основные материальные расходы |

Наждачная бумага |

20 |

10 |

79,8 |

|

|

Обороты за период и сальдо на конец |

0 |

5001,8 |

Затраты на оплату труда основных производственных рабочих

В состав этой статьи затрат входят основная и дополнительная заработная плата только производственных рабочих, которые непосредственно занимаются производством, изготовлением продукции или оказанием услуг.

Основная заработная плата — это затраты на оплату труда, начисляемую за выполнение работ конкретным категориям работников, непосредственно принимающим участие в процессе производства или оказания услуг, начисления стимулирующего характера и оплата труда в условиях, отклоняющихся от нормальных в соответствии с трудовым законодательством Российской Федерации.

Дополнительная заработная плата — это начисления, установленные коллективным договором предприятия и/или иными локальными нормативными актами в соответствии с трудовым законодательством Российской Федерации.

Формы оплаты труда устанавливаются индивидуально на каждом предприятия для различных категорий работников и закрепляются в коллективном договоре, положении об оплате труда или иных локальных нормативных актах.

Оплата труда может быть:

- повременной. Зависит от фактически отработанного времени (фиксируется в табеле отработанного времени) и тарифной ставки работника или должного оклада. Тарифные ставки и должностные оклады работников в зависимости от занимаемой должности утверждаются руководителем предприятия в штатном расписании;

- сдельной. Зависит от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Для основных производственных рабочих ООО «Альфа» установлена сдельная форма оплаты труда. Детальная расшифровка статьи затрат по оплате труда по счету 70 «Расчеты с персоналом по оплате труда» представлена в табл. 5.

Таблица 5

Расшифровка статьи затрат «Оплата труда основных производственных работников»

|

Вид работ |

Разряд работ |

Трудоемкость и заработная плата |

||

|

Трудоемкость, чел.-ч |

Стоимость одного часа, руб., коп. |

Оплата труда, руб., коп. |

||

|

Нарезка древесины |

4 |

6,00 |

210,40 |

1262,40 |

|

5 |

7,00 |

217,76 |

1524,32 |

|

|

Фрезерование, зачистка, шлифование |

5 |

6,00 |

217,76 |

1306,56 |

|

6 |

6,00 |

236,99 |

1421,94 |

|

|

Сборка |

5 |

5,00 |

217,76 |

1088,80 |

|

Покраска |

3 |

3,00 |

202,61 |

607,83 |

|

4 |

4,00 |

210,40 |

841,60 |

|

|

Упаковка |

4 |

0,675 |

210,40 |

142,04 |

|

Итого |

х |

37,68 |

х |

8195,49 |

Страховые взносы

Организации обязаны уплачивать взносы:

- в Пенсионный фонд Российской Федерации (22 % от фонда оплаты труда);

- на обязательное пенсионное страхование в Фонд социального страхования Российской Федерации (2,9 % от фонда оплаты труда);

- в Федеральный фонд обязательного медицинского страхования (5,1 % от фонда оплаты труда).

Рассчитаем сумму страховых взносов ООО «Альфа»:

8195,49 × 22 % + 8195,49 × 2,9 % + 8 195,49 × 5,1 % = 2458,65 руб.

Страховые взносы отображаются по счету 69 «Расчеты по социальному страхованию и обеспечению» (см. табл. 3).

Общепроизводственные расходы

К общепроизводственным расходам (ОПР) относят издержки на обслуживание и управление производством, в том числе затраты на:

- амортизацию зданий, сооружений, производственного оборудования, транспортных средств, ремонт зданий и сооружений производственного назначения, содержание и эксплуатацию имущества;

- заработную плата аппарата управления цеха и страховые взносы с нее;

- содержание транспортных средств, занятых перемещением грузов;

- арендные платежи на основные средства цехового назначения и пр.

В соответствии с учетной политикой ООО «Альфа» (локальным нормативным актом, регулирующим особенности ведения бухгалтерского учета) общепроизводственные расходы распределяются между отдельными изделиями (услугами, работами) пропорционально заработной плате основных производственных работников.

Эти затраты отражаются на счете 25 «Общепроизводственные расходы» (табл. 6).

Таблица 6

Анализ счета 25 «Общепроизводственные расходы»

|

Статьи затрат |

Кор. счет |

Кредит |

Дебет |

|

Амортизация основных средств |

Начальное сальдо |

||

|

02 |

110 967,63 |

||

|

Оборот |

110 967,63 |

||

|

Конечное сальдо |

|||

|

Аренда имущества |

Начальное сальдо |

||

|

60 |

47 000,00 |

||

|

Оборот |

47 000,00 |

||

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

70 |

708 457,61 |

||

|

Оборот |

708 457,61 |

||

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

14 943,91 |

||

|

60 |

1694,92 |

||

|

Оборот |

16 638,83 |

||

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

4380,87 |

||

|

60 |

31 485,05 |

||

|

Оборот |

35 865,92 |

||

|

Конечное сальдо |

|||

|

Содержание и эксплуатация зданий, помещений, территории |

Начальное сальдо |

||

|

10 |

624,26 |

||

|

Оборот |

624,26 |

||

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

69 |

212 537,28 |

||

|

Оборот |

212 537,28 |

||

|

Конечное сальдо |

|||

|

Транспортные расходы |

Начальное сальдо |

||

|

60 |

45 250,00 |

||

|

Оборот |

45 250,00 |

||

|

Конечное сальдо |

|||

|

Оборот |

1 177 341,53 |

Сумма общепроизводственных расходов (в нашем примере — 1 177 341,53 руб.) распределяется между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 1298,03 руб.

Общехозяйственные расходы

В эту статью затрат включаются расходы по управлению и обслуживанию производства, а именно:

- затраты по оплате труда административно-управленческого аппарата (бухгалтерия, экономисты, юристы, менеджеры, маркетологи, инженеры и др.) и страховые взносы с нее;

- командировочные расходы;

- почтовые расходы;

- расходы на приобретение канцелярских товаров;

- информационные и консультационные расходы;

- услуги телефонии, интернет-провайдеров;

- аренда помещений, не связанных с непосредственным производством и пр.

Как и общепроизводственные, общехозяйственные расходы согласно учетной политике ООО «Альфа» распределяются пропорционально фонду оплаты труда основных производственных рабочих.

Для отображения этой категории расходов используется счет 26 «Общехозяйственные расходы» (табл. 7).

Таблица 7

Анализ счета 26 «Общехозяйственные расходы» за месяц

|

Статьи затрат |

Кор. счет |

Кредит |

Дебет |

|

Аренда имущества |

Начальное сальдо |

||

|

60 |

87 000,00 |

||

|

Оборот |

87 000,00 |

||

|

Конечное сальдо |

|||

|

Амортизация |

Начальное сальдо |

||

|

02 |

52 000,00 |

||

|

Оборот |

52 000,00 |

||

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

60 |

7770,44 |

||

|

Оборот |

7770,44 |

||

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

14 831,36 |

||

|

Оборот |

14 831,36 |

||

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

60 |

23 668,90 |

||

|

71 |

46 931,00 |

||

|

Оборот |

70 599,90 |

||

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

70 |

1 494 957,37 |

||

|

Оборот |

1 494 957,37 |

||

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

60 |

10 860,00 |

||

|

Оборот |

10 860,00 |

||

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

69 |

448 487,21 |

||

|

Оборот |

448 487,21 |

||

|

Конечное сальдо |

|||

|

Оборот |

2 186 506,28 |

Затем все общехозяйственные расходы (2 186 506,28 руб.) распределяются между всеми работами (товарами, услугами) анализируемого периода и попадают в дебет счета 20 «Основное производство» (см. табл. 3). В данном случае после распределения на себестоимость выпуска одного деревянного стула приходится 2410,63 руб.

В итоге после распределения мы должны получить одинаковый процент распределения расходов на единицу продукции:

- общехозяйственные: 2410,63 / 2 186 506,28 = 0,11 %;

- общепроизводственные 1298,03 / 1 177 341,53 = 0,11 %.

Какие еще расходы надо включать в себестоимость?

Рассмотренный перечень статей затрат, включаемыехв себестоимость продукции, не является окончательным и полным. Для каждого рода деятельности присущи свойственные им особенные статьи расходования средств. Рассмотрим некоторые из них:

- затраты на освоение производства: расходы на обеспечение готовности цехов и агрегатов к производству нового вида продукции, проектирование нового изделия, разработка технологического процесса, проектирование инструментальной оснастки, оснащение новым оборудование, информационные и консультационные услуги, перепланировка цехов и др.;

- затраты на специальную технологическую оснастку — на изготовление, приобретение, ремонт и поддержание в рабочем состоянии технологической оснастки целевого назначения, непосредственно связанной с производством конкретной продукции;

- затраты на услуги сторонних организаций (отображаются по счету 60 «Расчеты с поставщиками и подрядчиками») возникают в случае, если предприятие прибегают к помощи сторонних организаций (нет возможности выполнить работы самостоятельно, нет специалистов или их не хватает, срочные работы, низкая квалификация рабочих, загружено оборудование и др.);

- командировочные расходы основных производственных работников. Командировочные расходы основных рабочих, если они имеют большой удельный вес в составе себестоимости, могут быть выведены из накладных расходов в отдельную статью, например в случае выполнения работ не в стационарном цехе, а на выезде. В бухгалтерском учете эта категория расходов отображается по счету 60 «Расчеты с поставщиками и подрядчиками» (при приобретении билетов на проезд или оплате гостиницы через организацию-посредника и оплате по безналичному расчету) и счету 71 «Расчеты с подотчетными лицами» (формируются по авансовым отчетам за суточные, проживание и проезд в случае наличной оплаты командируемым сотрудником);

- прочие производственные расходы — на опытные работы, стандартизацию, на оплату за загрязнение окружающей среды в пределах установленных нормативов и др. Распределяются на себестоимость всех производимых на предприятии видов продукции пропорционально сумме всех предыдущих статей затрат;

- расходы на амортизационные отчисления. Из состава косвенных расходов также можно выделить и отнести к прямым расходам и амортизацию по основным средствам, непосредственно используемым при основном производстве. В бухгалтерском учете учитывается по счету 02 «Амортизация основных средств»;

- потери от брака (брак — изделия или полуфабрикаты, которые не соответствуют качеству или техническим условиям и не могут быть в последствии реализованы или могут быть реализованы только после исправления). В бухгалтерском учете отображаются по счету 28 «Брак в производстве»;

- транспортные расходы. Расходы на доставку готовой продукции также могут быть выделены в отдельную самостоятельную статью затрат;

- затраты, связанные с совершенствованием технологии и организации производства, осуществляемым в ходе производственного процесса, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств;

- затраты на улучшение условий труда и техники безопасности, повышение квалификации работников производства.

Все рассмотренные категории затрат, будь то основные, напрямую связанные с производством продукции, или накладные, косвенно связанные с производством, формируют производственную себестоимость, т. е. текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма всех рассмотренных статей затрат.

Но существуют еще и внепроизводственные (коммерческие) расходы — категория расходов, которые связаны с отгрузкой, хранением и реализацией продукции, а также расходы на рекламу, маркетинговые исследования и др.

Сумма производственной себестоимости и внепроизводственных расходов и есть полная себестоимость продукции.

Продажа и получение прибыли

Готовую продукцию реализуют — либо продают в магазине, либо поставляют заказчику, в результате чего предприятие получает выручку от реализации.

Стоимость продажи одного стула — 24 000,00 руб. Совокупные издержки на изготовление этого изделия составили 19 364,60 руб. Прибыль от продажи стула — 4635,40 руб.

Чтобы оценить интенсивность и эффективность производства, рассчитывают показатели рентабельности.

Рентабельность продукции (ROM) — это отношение прибыли к полной себестоимости. Показывает, сколько получено прибыли на 1 руб. текущих затрат:

ROM = (Прибыль / Себестоимость) × 100 %.

Рентабельность продаж (NPM) — отношение прибыли к выручке. Этот показатель характеризует степень прибыльности работы предприятия и правильность установления цены продажи, отражая долю прибыли в выручке от продажи. Рентабельность продаж показывает, сколько прибыли имеет предприятие с 1 руб. продажи:

NPM = (Прибыль / Выручка) × 100 %.

Рассчитаем эти показатели для ООО «Альфа»:

ROM = (4635,40 / 19 364,60) × 100% = 23,94 %;

NPM = (4635,40 / 24 000,00) × 100 % = 19,31 %.

Как такового нормативного значения для показателей рентабельности не существует. Принято считать, что чем более высокие показатели рентабельности у предприятия, тем более эффективно оно осуществляет свою финансово-хозяйственную деятельность и тем правильнее оно выбирает стратегию ценообразования. Некоторые источники отмечают, что значение показателей рентабельности не должны падать ниже значения 5 %.

Выводы

Описав бизнес-процесс основного производства, вы сможете проанализировать все этапы функционирования предприятия.

Для анализа результатов основного производства предприятия необходимо изучить структуру себестоимости продукции (или партии), сравнить себестоимости с выручкой и прибылью, рассчитать показатели рентабельности.

Чтобы увеличить прибыль, необходимо детально рассмотреть каждый этап бизнес-процесса и принять оптимальное решение, например: сократить закупочную стоимость сырья и материалов, оптимизировать технологический процесс, сократить себестоимость продукции, нарастить объемы производства или увеличить стоимость единицы продукции.

Статья опубликована в журнале «Справочник экономиста» № 2, 2017.