- Для чего нужно уметь рассчитывать аннуитетный платеж

- Чем аннуитетный платеж отличается от других

- Формула расчета аннуитетных платежей по кредиту

- Другие способы рассчитать аннуитетный платеж

- Воспользоваться специальной функцией в ПО Excel

- Воспользоваться кредитным онлайн-калькулятором

Для чего нужно уметь рассчитывать аннуитетный платеж

Взять кредит в наше время – не проблема. Интернет пестрит банковскими предложениями на любой «вкус и цвет». Но как разобраться во всем этом многообразии и рассмотреть в мутной воде айсберг целиком, а не только его верхушку?

Сайты-агрегаторы кредитных предложений, как правило, предоставляют лишь общие условия:

- размер процентной ставки;

- срок займа;

- максимальную сумму;

- способ погашения – аннуитетный или дифференцированный.

Если последний пункт не указан, то будьте уверены, что речь идет об аннуитетном графике. Этот тип погашения наиболее распространен и предлагается по умолчанию.

Однако из этой информации не очевидно, насколько обременительным будет ежемесячный платеж. Еще сложнее понять, каков будет итоговый размер переплаты.

Сразу предупредим, что банальное умножение процентной ставки на сумму и срок займа в годах даст неверный и сильно завышенный ответ.

Представим, что банк предлагает вам оформить потребительский кредит на сумму 50 000 рублей по ставке 18% годовых на 18 месяцев. Если посчитать способом, указанным выше, то получим ежемесячный платеж – 3527 рублей, а общую переплату – 13 500 рублей.

То есть за полтора года заемщик заплатит «сверху» 27% от суммы займа? Это очень много, и логика подсказывает, что в подсчете скрывается грубая ошибка.

Причина довольно очевидна. Расчет не учитывает, что с каждым месяцем долг уменьшается, а при погашении кредита процент всегда начисляется на остаток долга. Соответственно, с каждым разом размер переплаты будет уменьшаться.

Отсюда вывод – умение правильно рассчитать аннуитетный платеж позволит грамотно спланировать бюджет. А снизить нагрузку на него поможет правильный выбор кредитного предложения.

Для этого не нужно долго искать в интернете, просто ознакомьтесь с тарифами Совкомбанка. Среди них вы обязательно найдете подходящее предложение. Знали ли вы, к примеру, что владельцы универсальной Халвы могут вернуть на свой счет сумму переплаты?

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Чем аннуитетный платеж отличается от других

Главная особенность аннуитетного графика погашения – одинаковые платежи в течение всего срока кредита при неизменной процентной ставке. Но это не значит, что с каждой выплатой тело кредита сокращается на одну и ту же величину. Это характерно как раз для дифференцированной схемы.

При аннуитетном погашении кредита с каждой выплатой изменяется соотношение между суммой погашения долга и суммой начисленных процентов. Первый показатель постоянно растет, а второй сокращается.

Аннуитетные и дифференцированные платежи: в чем разница

Формула расчета аннуитетных платежей по кредиту

Любая программа и любой кредитный калькулятор опираются на одну и ту же формулу. Она довольно проста, хотя и сложнее, чем для дифференцированной схемы погашения кредита.

ЕП = С × ПС × (1 + ПС)ⁿ / ((1 + ПС)ⁿ – 1), где

ЕП – размер ежемесячного платежа,

С – сумма займа,

ПС – месячная ставка по займу в долях от единицы, которая вычисляется по формуле: годовая ставка / 12 мес. / 100%,

n – срок кредита (в месяцах).

Чтобы воспользоваться этой формулой, потребуется многофункциональный калькулятор с функцией возведения числа в степень. Если у вас такого нет, можно найти онлайн-версию.

Применим формулу расчета аннуитетных платежей к ранее описанной задаче.

ПС = 18% / 12 / 100% = 0,015

ЕП = 50 000 (руб.) × 0,015 × (1 + 0,015)18 / ((1 + 0,015)18 – 1) = 3191 руб.

Чтобы вычислить переплату, умножаем полученную сумму на число платежей (18) и вычитаем сумму займа. Она составит 7433 рубля.

Таким образом, реальная переплата составит 14,8% от суммы кредита.

Как посчитать переплату по кредиту

Другие способы рассчитать аннуитетный платеж

К счастью, можно обойтись и без «мозгового штурма».

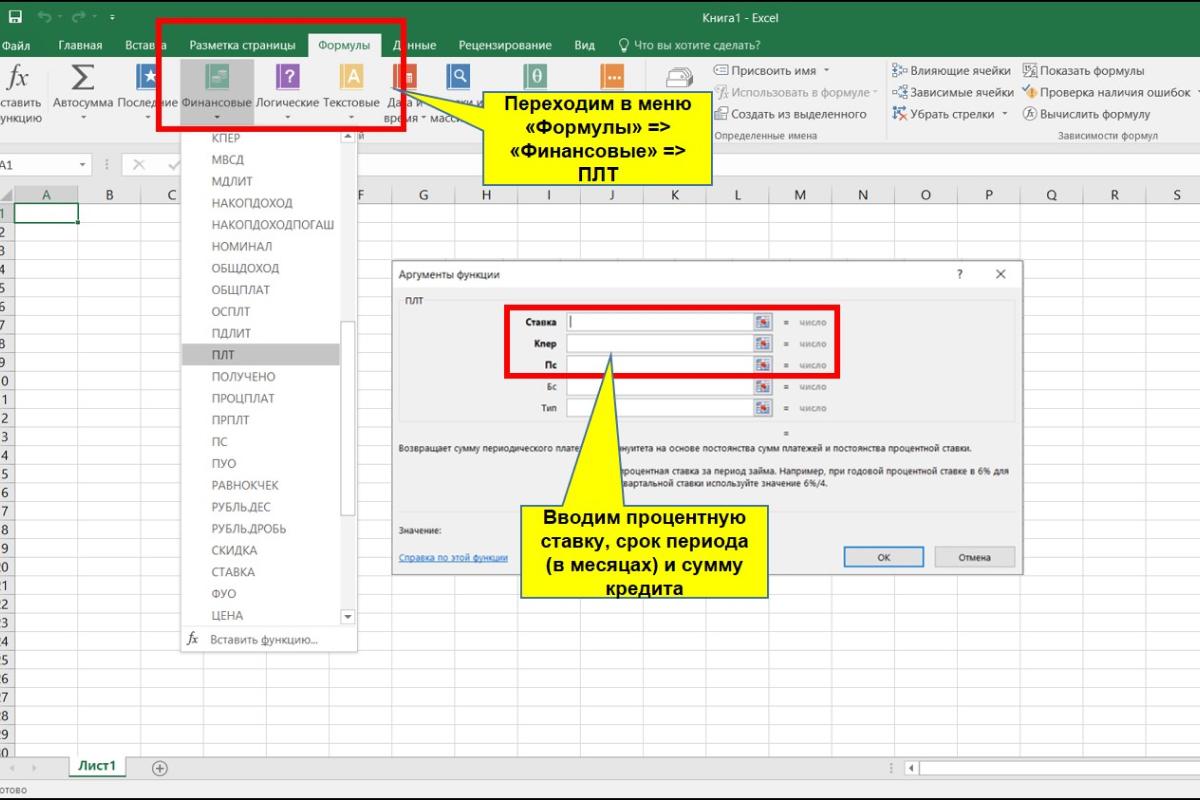

Воспользоваться специальной функцией в ПО Excel

Если у вас есть под рукой компьютер, но нет интернета, на помощь придет старая добрая электронная таблица.

Среди функционала программы есть специальный блок для расчета финансовых задач. Для этого нужно зайти во вкладку «Формулы» в верхней строке основного меню.

Нажмите кнопку «Финансовые», и перед вами откроется полный список всех релевантных функций. Найдите среди них формулу «ПЛТ». Она предназначена как раз для вычисления размера кредитного платежа.

Перед вами откроется небольшое меню, в котором имеется пять полей для ввода исходных данных. Два нижних нас не интересуют, их можно оставить пустыми.

В графе «Ставка» вводим месячную процентную ставку в долях от единицы (формула в предыдущей главе). В поле «Кпер» указываем срок займа в месяцах, в поле «Пс» – сумму кредита.

Важно: если вы введете годовую ПС и срок кредита в годах, то получите неверный ответ. Отталкиваться нужно от периодичности выплат по долгу. Практически всегда речь идет о ежемесячной периодичности.

Далее нажимаем «Ок» и получаем в выбранной ячейке искомое значение. Зная сумму ежемесячного платежа, несложно рассчитать размер переплаты.

Воспользоваться кредитным онлайн-калькулятором

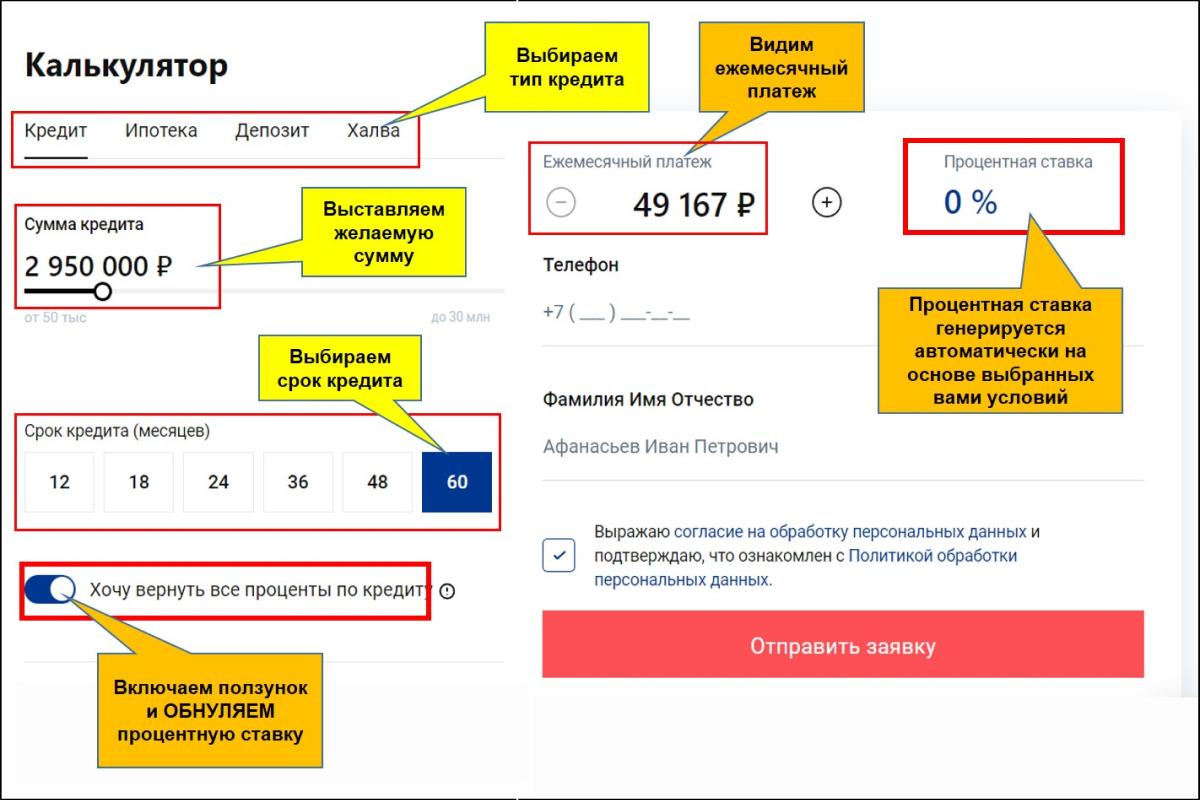

Самый простой способ, если под рукой есть интернет. В глобальной сети таких предложенией – огромное разнообразие.

Однако калькулятор калькулятору рознь. Не все они интуитивно понятны. Чтобы не тратить время, можно воспользоваться кредитным калькулятором Совкомбанка. Он один из самых простых в использовании.

Нужно лишь задать срок и желаемую сумму. Кредитный калькулятор автоматически сгенерирует годовую ставку и размер месячного платежа. Обратите внимание, что владельцы Халвы могут в один клик обнулить переплату по займу.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

Таким образом, аннуитетный платеж – это не сложно. Его расчет займет не более 5 минут любым способом.

Эта короткая процедура может уберечь вас от навязанных и необоснованных расходов. Воспитывайте в себе финансовую дисциплину и получайте реальную выгоду от взаимодействия с кредитными организациями.

Как рассчитать аннуитетный платеж по кредиту

Аннуитет — график погашения кредита, предполагающий выплату основного долга и процентов по кредиту равными суммами через равные промежутки времени. Это один из самых простых способов для расчета графика платежей, позволяющий точно определить сумму ежемесячных выплат и спланировать бюджет.

- равномерной и понятной финансовой нагрузкой — проще запомнить одну цифру, чем каждый раз носить с собой график платежей;

- доступностью — кредит c аннуитетом можно взять в любом банке;

- высокой вероятностью одобрения — требования к заемщикам мягче чем при выборе дифференцированного платежа.

Как рассчитать аннуитетный платеж

Есть несколько способов самостоятельно выполнить расчет аннуитетного платежа: вручную или в онлайн-сервисах

с помощью кредитного калькулятора. Для расчета надо знать всего три параметра: сумму, процентную ставку и срок займа.

При ручном подсчете с помощью обычного калькулятора или программы MS Excel вам придется самостоятельно выводить формулы и подставлять в них значения. Онлайн-калькуляторы на сайтах банков — простой и наглядный инструмент, который мгновенно пересчитывает сумму ежемесячного платежа при изменении суммы, ставки или срока кредита. Он позволяет быстро сравнить условия разных банков и продуктов и выбрать наиболее выгодное предложение.

Формула расчета аннуитета вручную

- Pеп — размер ежемесячного платежа,

- Oск — остаток суммы кредита,

- ПС — месячная процентная ставка (рассчитывается как ставка по кредиту /100 *12),

- ПП (-1) — процентные периоды до окончания срока кредита (в месяцах).

Для расчета возьмем кредит на сумму 20000 рублей под 12% годовых, оформленный на 36 месяцев.

Рассчитаем процентную ставку в месяц (ПС) = 12/(100*12) = 0,01

Тогда

После выполнения расчетов получим:

Теперь можно определить переплату за весь период займа. Для этого размер ежемесячного взноса умножается на количество месяцев, а затем из полученного значения вычитают тело кредита — сумму основного долга, который вы получаете наличными.

Получается 3 904 руб.

Расчет графика платежей на компьютере

В Excel также можно выполнить расчет аннуитетного графика через финансовую функцию ПЛТ. Для этого нужно заполнить необходимые значения в мастере аргументов функции — окно появляется при нажатии кнопки fx.

Кпер — это срок кредита в месяцах, Пс — тело кредита.

Итоговым значением будет 664 руб., что аналогично результату ручного подсчета.

Как выглядит кредитный калькулятор

Выполнить действия гораздо быстрее и получить итоги в развернутом виде позволяют кредитные калькуляторы на банковских сайтах и финансовых ресурсах.

Стандартный калькулятор состоит из 4 ячеек, у каждой могут быть выпадающие списки:

- Тип платежей (с возможностью выбора аннуитетного или дифференцированного варианта).

- Размер кредита (в рублях).

- Ставка по кредиту в процентах (в год или месяц).

- Срок займа (в годах или месяцах).

Многие калькуляторы могут учитывать дату выдачи средств, досрочное погашение и другие дополнительные параметры.

Алгоритм действий простой:

- выбираем тип платежей «Аннуитетный»;

- вносим желаемую сумму в ячейку «Размер кредита»;

- прописываем приемлемую процентную ставку в ячейке «Ставка по кредиту»;

- указываем период кредитования (лучше в месяцах);

- нажимаем кнопку «Рассчитать».

Сервис рассчитает сумму ежемесячного взноса с разбивкой по основному долгу и процентами переплату. Итоги будут предложены в виде таблицы с графиком платежей.

Для наглядности вставим в ячейки калькулятора те же данные из предыдущего примера.

Калькулятор выдал сумму аннуитетного взноса в размере 664,29 руб. (второй столбец «Всего»).

| Год, месяц | Всего (с учетом д.п.) | В погашение долга | В погашение процентов | Остаток после платежа |

|---|---|---|---|---|

|

1 год 0 месяц |

-20000 |

0,0 |

0,0 |

20000 |

|

1 год 1 месяц |

664,29 |

464,29 |

200,00 |

19 535,71 |

|

1 год 2 месяц |

664,29 |

468,93 |

195,36 |

19 066,78 |

|

1 год 3 месяц |

664,29 |

473,62 |

190,67 |

18 593,17 |

|

1 год 4 месяц |

664,29 |

478,35 |

185,93 |

18 114,81 |

|

1 год 5 месяц |

664,29 |

483,14 |

181,15 |

17 631,67 |

|

1 год 6 месяц |

664,29 |

487,97 |

176,32 |

17 143,70 |

|

1 год 7 месяц |

664,29 |

492,85 |

171,44 |

16 650,86 |

|

1 год 8 месяц |

664,29 |

497,78 |

166,51 |

16 153,08 |

|

1 год 9 месяц |

664,29 |

502,76 |

161,53 |

15 650,32 |

|

1 год 10 месяц |

664,29 |

507,78 |

156,50 |

15 142,54 |

|

1 год 11 месяц |

664,29 |

512,86 |

151,43 |

14 629,68 |

Все 3 способа дают один и тот же результат, но кредитный калькулятор — бесспорно, самый удобный.

Рекомендуем выполнять вычисления на калькуляторе того банка, где вы планируете брать займ. Инструмент уже учитывает конкретные условия кредитования (суммы, сроки, действующие ставки), что гарантирует точный расчет. Так, в калькуляторе Райффайзен Банка — всего 2 поля с бегунками, ставки предлагаются автоматически в зависимости от суммы кредита. Поэтому не придется долго разбираться в ячейках и цифрах — достаточно одним движением поменять значения и сравнить результаты. Определившись с условиями кредита, на этой же странице можно подать заявку на оформление.

Эта страница полезна?

96

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

На что вы обращаете внимание в первую очередь при выборе кредитной программы? Для большинства заемщиков решающее значение имеет величина процентной ставки. Принимать решение только на основе этого критерия не совсем верно. Стоит учитывать еще и то, по какой схеме банк начисляет проценты по кредиту. Это имеет значение, если вы планируете погашать заем досрочно.

В этой статье рассмотрим две схемы платежей — аннуитетную и дифференцированную, расскажем об отличиях между ними, а также приведем формулы расчетов с примерами. Зная это, вы сможете более обстоятельно подходить к выбору кредитной программы.

Из чего состоит платеж по кредиту

В структуре ежемесячного платежа принято выделять два элемента: основной долг (тело кредита) + проценты (плата банку за пользование заемными средствами). Их пропорция может меняться в зависимости от схемы платежей. В случае несвоевременного погашения к этим двум элементам добавляются штрафы и пени.

Платеж по кредиту включает процентную и долговую (основную) часть

Платеж по кредиту включает процентную и долговую (основную) часть

Способы выплаты процентов по кредиту

Аннуитетная схема

Это наиболее распространенный вариант. На протяжении всего срока кредитования заемщик погашает кредит равными платежами. В графике платежей каждый месяц сумма одинаковая. Однако соотношение основного долга и начисленных процентов постоянно меняется: доля процентов (вознаграждение банку) снижается, а доля кредита (суммы займа) увеличивается.

Если есть возможность возвращать такой кредит досрочно, то это имеет смысл в первую половину периода кредитования, когда вы гасите в основном проценты, а не сам долг.

Дифференцированная схема

Если посмотреть на график ежемесячных взносов по займу, то в первый месяц заемщику приходится вносить самый крупный платеж, а в последний месяц — взнос наименьший.

Принцип такой схемы следующий: в счет основного долга ежемесячно идет фиксированная сумма, а в счет погашения процентов сумма постоянно сокращается. Частичные досрочные погашения по такому кредиту выгодны в любой момент. Благодаря этому тело займа сокращается, а вместе с этим уменьшаются и начисляемые проценты.

Подробнее об аннуитетной и дифференцированной схеме вы можете прочитать в этой статье.

Разница между дифференцированной и аннуитетной схемой

Разница между дифференцированной и аннуитетной схемой

Что нужно для расчета суммы процентов по кредиту

Итак, кредит может предполагать аннуитетную или дифференцированную схему расчетов. А сколько именно идет в счет уплаты процентов каждый месяц? Чтобы рассчитать это, достаточно знать всего три параметра:

-

размер займа,

-

месячная процентная ставка (годовая ставка, поделенная на 12),

-

период кредитования (в месяцах).

Как самостоятельно рассчитать проценты по кредиту

Принцип расчетов меняется в зависимости от схемы платежей. Посмотрим, как работают формулы в каждом из случаев.

Аннуитетная схема

Сначала посчитаем размер ежемесячного взноса (х):

Помните, что срок кредита в формуле всегда считается в месяцах!

Помните, что срок кредита в формуле всегда считается в месяцах!

Затем вычислим, какую долю (I) занимают проценты в ежемесячном платеже:

Месячная процентная ставка — это годовая ставка, поделенная на 12

Месячная процентная ставка — это годовая ставка, поделенная на 12

Давайте посмотрим, как это работает в конкретной ситуации. Предположим, вам одобрили ссуду на 400 тысяч рублей по ставке 12% годовых на 24 месяца.

Не упустите степень!

Не упустите степень!

Смотрите, как это будет отражаться графике платежей:

Так выглядит график платежей по кредиту с аннуитетной схемой

Так выглядит график платежей по кредиту с аннуитетной схемой

Дифференцированная схема

При такой схеме, как мы уже выяснили ранее, в счет основного долга ежемесячно идет одинаковая сумма. Чтобы узнать эту часть ежемесячного платежа, достаточно сумму займа (тело кредита) поделить на количество месяцев кредитования.

Используем эту формулу для расчета ежемесячного платежа по дифференцированной схеме

Используем эту формулу для расчета ежемесячного платежа по дифференцированной схеме

Остается только вычислить, какая сумма из ежемесячного взноса будет уходить в счет уплаты процентов (I). Делается это по уже знакомой нам формуле:

Считаем процентную долю в ежемесячном платеже по кредиту

Считаем процентную долю в ежемесячном платеже по кредиту

Теперь давайте посмотрим, как всё это выглядит в графике дифференцированных платежей. Обратите внимание, как размер ежемесячного платежа постоянно убывает за счет сокращения процентной доли.

Так выглядит график платежей по кредиту с дифференцированной схемой

Так выглядит график платежей по кредиту с дифференцированной схемой

Как рассчитать проценты по кредиту на калькуляторе

Если у вас нет времени или желания самостоятельно делать расчеты, эту задачу можно доверить кредитному калькулятору. Для того чтобы узнать размер ежемесячного платежа по займу, вам потребуются все те же данные: сумма + срок кредитования + процентная ставка.

Важно иметь в виду, что в базовом кредитном калькуляторе не учитываются персональные условия. Они могут меняться в зависимости от кредитной истории заемщика, финансового положения и прочих критериев, которые рассматриваются в индивидуальном порядке.

Чтобы получить персональные условия кредитования, оставьте заявку на Кредит наличными от Почта банка. С услугой «Гарантированная ставка» ваша процентная ставка составит от 4,5%. При этом можно взять займ до 5 млн рублей на срок до семи лет. Далее на этой странице вы сможете рассчитать условия и заполнить онлайн-заявку.

Процентные ставки действительны на момент публикации статьи.

Одним из наиболее важных критериев, влияющих на целесообразность оформления кредита, выступает величина ежемесячного платежа. Возможности современных информационных технологий позволяют не заниматься выполнением необходимых расчетов вручную, так как произвести вычисления любой желающий может, воспользовавшись для этого многочисленными онлайн калькуляторами, размещенными в сети. Однако, для правильного их применения необходимо знать правила расчета.

Как рассчитать ежемесячный платеж?

Расчет ежемесячного платежа по кредиту онлайн

Из чего состоит ежемесячный платеж?

Особенности платежа в зависимости от вида кредитования

Как рассчитать ежемесячный платеж?

Прежде всего, следует отметить, что существует два варианта ежемесячных платежей:

- Аннуитетные. Данная схема погашения кредита предусматривает регулярные выплаты равного размера на протяжении всего срока действия займа. Следствием применения такого варианта является одинаковая финансовая нагрузка на заемщика;

- Дифференцированные. Размер ежемесячной выплаты рассчитывается с учетом оставшейся на данный момент задолженности по кредиту. В результате использования такого варианта погашения займа финансовая нагрузка на клиента банка постепенно сокращается.

Различия между двумя схемами приводят к достаточно существенной разнице между размером ежемесячного платежа и, следовательно, итоговой сумме переплаты, поэтому их обязательно необходимо учитывать при выборе подходящего варианта кредита. Важно отметить, что сегодня существует несколько вариантов расчета величины регулярных платежей по ссуде.

Расчет ежемесячного платежа по кредиту онлайн

Самый популярный и простой способ рассчитать размер ежемесячного платежа – воспользоваться онлайн калькулятором. Сегодня подобные простые и удобные сервисы размещены на официальных сайтах практически всех банков, а также многочисленных специализированных интернет ресурсах, посвященных вопросам кредитования и работы банковской системы страны. Обычно для выполнения расчета необходимо вбить в программу следующие данные, перечень которых может слегка изменяться в зависимости от вида займа:

- сумма и срок оформляемого займа;

- процентная ставка по кредиту;

- величина комиссий (при наличии таковых);

- размер первоначального взноса (если он планируется);

- дата начала погашения кредита;

- тип ежемесячных выплат (аннуитетные или дифференцированные).

Преимуществом использования онлайн калькуляторов, размещенных на сайтах различных банков, является наличие в базах их данных тарифов, установленных каждой конкретной кредитной организацией. Это существенно облегчает выполнение расчетов. Однако, при необходимости сравнения условий, предлагаемых различными банками, потребуется посетить несколько сайтов.

Важным плюсом использования онлайн калькуляторов является возможность оперативного выполнения множества расчетов, исходя из различных сроков кредитования или размера ежемесячного платежа. В результате потенциальный заемщик получает отличный шанс выбрать самый выгодный для себя вариант оформления займа.

Расчет в отделении банка

Другим вариантом произвести расчет размера регулярной выплаты по кредиту является обращение непосредственно в банк, с которым клиент планирует сотрудничать в дальнейшем. У любого сотрудника кредитного отдела также имеется программа для расчета графика ежемесячных платежей, которая с легкостью и очень быстро рассчитывает условия конкретного кредита, исходя из описанных выше основных его параметров.

В данном случае клиент также может попросить банковского работника произвести необходимое количество расчетов с целью выявления наиболее выгодного с точки зрения имеющихся у клиента финансовых возможностей варианта. Единственным минусом подобного способа вычисления условий кредита выступает невозможность быстрого сравнения предложений различных банков.

Другие способы расчета

Конечно же, существует еще и возможность выполнения расчета величины ежемесячного платежа по займу при помощи обычного калькулятора, то есть фактически вручную. Очевидно, что такой вариант вычислений используется сегодня крайне редко, так как требует больших временных затрат и знания достаточно непростых формул (особенно, в случае аннуитетных выплат), что ведет к возможности ошибки в расчетах. Намного проще, удобнее и, что немаловажно, точнее вычисления, производимые при помощи онлайн калькуляторов.

Формула расчета

Тем не менее, в некоторых случаях вычисления вручную все-таки осуществляются. При этом используются следующие формулы:

- для аннуитетного платежа:

- Платеж=Кредит*(Проц+(Проц/(1+Проц)*Мес-1)), где

- Платеж – размер ежемесячной аннуитетной выплаты;

- Кредит – сумма кредита;

- Проц – величина процентной ставки;

- Мес – срок действия кредита.

- для дифференцированного платежа:

- Платеж=Кредит/Мес + Остаток*Проц./12, где

- Платеж – размер дифференцированного платежа;

- Кредит – сумма кредита;

- Мес – срок действия займа;

- Остаток – задолженность по кредиту на момент начисления процентов;

- Проц – величина процентной ставки.

- Платеж=Кредит/Мес + Остаток*Проц./12, где

- Платеж=Кредит*(Проц+(Проц/(1+Проц)*Мес-1)), где

Из чего состоит ежемесячный платеж?

Приведенные выше формулы учитывают только две главных составляющих ежемесячной выплаты, направляемые на:

- Погашение основного долга по кредиту;

- Выплату начисленных за пользование заемными средствами процентов.

Однако, нередко по условиям заключенного с банком договора клиент вынужден дополнительно оплачивать какие-либо услуги, связанные с оформлением займа, или комиссии, установленные кредитной организацией. Они могут как включаться в график ежемесячных выплат, так и содержаться в отдельном соглашении.

Особенности платежа в зависимости от вида кредитования

Для того, чтобы расчет реального ежемесячного платежа был максимально точным, необходимо учитывать особенности отдельных видов кредитов. Например, при автокредитовании следует обращать внимание на обязанность клиента по страхованию приобретаемого транспортного средства, что составляет достаточно серьезную сумму. Аналогичная ситуация связана с получением страховки на недвижимость при ипотеке. Полный учет условий конкретного кредита позволит выбрать наиболее выгодный для клиента вариант оформления ссуды.

Изучая условия кредитования, многие смотрят на процентную ставку. Но не только она определяет стоимость кредита. На переплату влияет и способ выплаты долга. Он может быть аннуитетным и дифференцированным.

В этой публикации я простыми словами объясню, что представляет собой аннуитетный и дифференцированный платеж, а также на примере покажу, как его рассчитать. Благодаря этому, вы поймете, что для вас выгоднее.

Дифференцированный платеж — что это такое простыми словами

Долг перед банком состоит из двух частей:

☑️ тела кредита;

☑️ начисленных процентов.

Дифференцированный платеж включает в себя одинаковую долю тела кредита. Проценты при этом уменьшаются, ведь начисляются на остаток долга.

Чем меньше долг заемщика перед банком, тем меньшим будет ежемесячный платеж. Поэтому в начале срока нагрузка на бюджет самая высокая, а ближе к концу — почти нулевая.

Пример расчета дифференцированного платежа

Чтобы вы смогли понять дифференцированный принцип погашения кредита, я рассмотрю пример.

Предположим, вы оформили кредит с такими условиями: сумма — 10 тыс. руб., срок — 1 год, ставка — 8% годовых.

✅ Важно: дифференцированный платеж определяется по формуле: ДП = C ÷ Н + ОД × И ÷ К.

Значения такие:

📌 С — сумма кредита;

📌 Н — количество месяцев на протяжении всего срока кредитования;

📌 ОД — остаток долга;

📌 И — годовая процентная ставка;

📌 К — количество месяцев в году.

Итак, подставлю условия кредитования в формулу и получу:

ДП = 10 000 ÷ 12 + 10 000 × 0,08 ÷ 12 = 833, 33 + 66,66 = 899,99 руб.

Это сумма первого платежа по кредиту. Прежде чем переходить к определению второго, я посчитаю остаток долга:

ОД = 10 000 — 833,33 = 9166,67 руб.

Дальше аналогичным способом я определяю размер оставшихся платежей:

В общей сложности вы вернете 10 433 руб. Поскольку вы брали взаймы 10 тыс. руб. на 12 месяцев под 8% годовых, то должны были переплатить 800 руб. Но при дифференцированном способе погашения проценты начисляются на остаток долга, а не на изначальную сумму кредита.

☝️ Полезно знать: в первом месяце переплата составит 66, а в последнем — 5 руб.

Разумеется, вам необязательно считать все вручную. В интернете представлено много онлайн калькуляторов. С их помощью вы сможете определить размер платежа и общую переплату.

Онлайн калькулятор автоматически выполняет расчет, вам остается лишь правильно ввести параметры кредита.

❗️ Внимание: оба способа — подсчет по формуле вручную и использование онлайн калькулятора — допускают погрешности. Точные цифры озвучит только кредитор.

Аннуитетный платеж — что это такое простыми словами

Аннуитетный платеж — это сумма, которая остается неизменной на протяжении всего срока кредитования. То есть если банк определил размер платежа, как 1 000 руб., то заемщику предстоит каждый месяц вносить именно эту сумму.

В начале срока кредитования большую часть платежа составят начисленные проценты, а в конце — тело кредита.

❗️ Важно: узнать точный размер ежемесячного платежа вы сможете, посмотрев график платежей, предоставленный кредитором.

Отмечу, что банк может уменьшить его в двух случаях:

🔘 частичное досрочное погашение кредита;

🔘 выход заемщика на пенсию во время выполнения долговых обязательств.

А вот дату погашения долга можно изменить без уважительной причины, но лишь один раз в году.

Пример расчета аннуитетного платежа

Формула для определения аннуитетного платежа более сложная, нежели дифференцированного. Поэтому мало кто ведет расчет вручную. Большинство использует онлайн калькулятор, который выполнит все действия за несколько секунд.

Рассмотрю аннуитетный принцип погашения на примере уже знакомого кредита: сумма — 10 тыс. руб., срок — 1 год, ставка — 8% годовых.

Таким образом, ежемесячный платеж составит 869,9, а переплата — 440 руб.

❗️ Внимание: при расчете не учитывалась комиссия или оплата страхового полиса.

Основные различия между схемами погашения

На самом деле, их несколько.

📌 Во-первых, аннуитетные платежи всегда одинаковые по размеру, а дифференцированные — с каждым разом становятся меньше.

📌 Во-вторых, отличается порядок начисления процентов. При дифференцированном способе погашения кредита ставка начисляется на остаток долга, а полученная сумма делится на срок кредитования (в месяцах).

При аннуитетной схеме переплата изменяется ежемесячно и зависит от тела кредита.

Какой вид платежей по кредиту выгоднее

Чтобы ответить на этот вопрос, я смотрю на переплату в приведенном примере. При дифференцированной схеме она составила 433, а при аннуитетной — 440 руб. Как видите, разница небольшая.

☝️ Полезно: поэтому я считаю, что выгоду следует оценивать по другому критерию — удобству погашения.

Если у заемщика стабильный доход, то он скорее всего выберет аннуитетный способ погашение кредита. Это удобно и позволяет планировать свой бюджет.

Вместе с тем есть заемщики, которые сейчас получают высокую зарплату, но они не уверены в завтрашнем дне. Тогда лучше в начале срока вносить крупные платежи, пока есть такая возможность. Для этой цели больше подойдет дифференцированная схема погашения кредита.

Можно ли выбрать схему погашения кредита

Да, некоторые банки позволяют заемщику выбирать. Но чаще всего сам кредитор устанавливает принцип погашения и указывает его в публичной оферте.

❗️ Важно: российские банки берут пример с западных конкурентов. Поэтому сейчас аннуитетная схема стала распространенной, а дифференцированную найти сложно.

Хотя еще несколько лет назад все было с точностью до наоборот.

Преимущества и недостатки схем

Я начну с аннуитетного принципа погашения кредита.

Основной его недостаток — это большая переплата. Она не очень заметна при оплате небольших и краткосрочных кредитов. Но при получении взаймы крупной суммы является ощутимой.

Преимущество — фиксированный платеж. Благодаря этому, можно планировать свой бюджет на несколько лет вперед. Это особенно актуально при оформлении ипотеки, когда срок кредитования достигает нескольких десятков лет.

Банкам, к слову, более выгодны аннуитетные платежи.

Теперь перейду к дифференцированной схеме погашения кредита. Преимущества в следующем:

✔️ меньшая переплата;

✔️ взнос с каждым месяцем уменьшается, сокращая нагрузку на бюджет;

✔️ досрочное погашение позволяет сэкономить.

К недостаткам я отнесу постоянное изменение ежемесячного платежа, а также необходимость вносить крупные суммы в начале срока кредитования.

Друзья, подведу итоги.

Итак, мы выяснили, что есть две схемы погашения кредита: аннуитетная и дифференцированная. В первом случае долг выплачивается одинаковыми по размеру платежами, а во втором — платежи с каждым месяцем становятся меньше.

Аннуитетная схема подойдет заемщикам, которые стремятся к стабильности. Дифференцированная — тем, кто хочет быстрее избавиться от долговых обязанностей. Она подойдет заемщикам с высоким, но нестабильным доходом.

📌 Друзья, если у вас остались вопросы по теме, задавайте их в комментариях 😊

🤑 Подписывайтесь на мой канал 🔥

🚀 В предыдущей публикации: Полное и частичное досрочное погашение кредита — какое выбрать 👈