Рентабельность производства — важнейший экономический показатель. Мы расскажем, что он означает, как рассчитывается и приведем удобные формулы расчета.

Для чего рассчитывают рентабельность производства

Желаемый результат деятельности каждого предприятия — прибыль. Однако прибыль в абсолютном выражении (в рублях, тысячах или миллионах) — это просто цифра в отчете о финансовых результатах. Для собственника или инвестора она, конечно, важна, но недостаточно информативна. Для того чтобы понять, каким трудом эта прибыль получена, существуют относительные показатели прибыльности, именуемые показателями рентабельности. Один из них — рентабельность производства.

Рентабельность производства соотносит величину полученной прибыли с размером средств, которые позволили ее получить, показывает сумму прибыли в расчете на 1 руб. затраченных производственных фондов. Чем меньше фондов использовано для получения определенной суммы прибыли, тем выше рентабельность производства, а значит, выше эффективность деятельности компании.

О других показателях рентабельности читайте наши статьи:

- «Определяем рентабельность активов (формула по балансу)»,

- «Определяем рентабельность собственного капитала (формула)».

Формула рентабельности производства

Рентабельность производства — это отношение общей суммы прибыли (балансовой прибыли) к среднегодовой стоимости основных и оборотных средств.

Формула расчета рентабельности производства имеет следующий вид:

Rпроизв = Пр / (ОФ + ОбС) × 100,

где:

Rпроизв — рентабельность производства;

ОФ — средняя для расчетного периода стоимость основных производственных фондов;

ОбС — средняя стоимость оборотных средств.

Узнайте как рассчитать рентабельность активов и продаж с помощью советов от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Где взять цифры для расчета

Информацию для расчета рентабельности производства берут частично из финансовой отчетности и частично из бухгалтерской аналитики.

Так, сумму балансовой прибыли мы получаем из отчета о финансовых результатах — из строки 2300 «Прибыль (убыток) до налогообложения» формы 2.

Подробнее об этом отчете читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Данные для знаменателя дроби, скорее всего, придется искать в аналитических бухгалтерских регистрах. Взять цифры из баланса вряд ли получится. Например, потому, что в нем отражаются совокупные данные об основных средствах предприятия, а для расчета рентабельности производства нужны остатки именно производственных фондов. А значит, необходима развернутая информация об ОС.

Рентабельность производства, рентабельность продукции и рентабельность продаж — есть ли разница?

Безусловно, есть. Это отдельные виды рентабельности, три самостоятельных показателя. Выше уже говорилось, что рентабельность производства показывает долю прибыли на 1 руб. затраченных производственных фондов.

В свою очередь, рентабельность продукции демонстрирует сумму прибыли на 1 руб. себестоимости (полной или производственной). Она рассчитывается по формуле:

Rпр = Пр / Сс × 100,

где: Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Подробнее о рентабельности продукции вы можете узнать из статьи «Как рассчитать рентабельность продукции?».

Что касается рентабельности продаж (ее еще именуют общей рентабельностью), то она несет информацию о сумме прибыли на 1 руб. выручки. Ее считают по формуле:

ROS = Пр / Оп × 100%,

где: ROS — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж или выручка.

Подробнее о ней см. статью «Формула для расчета рентабельности продаж по балансу».

Как видим, показатели действительно различаются и по смыслу, и по расчету. И путать их не следует.

Рентабельность — это экономический показатель эффективности бизнеса. Позволяет определить, насколько грамотно предприятие использует различные ресурсы для извлечения прибыли.

Хотя рентабельность тесно связана с прибылью, это разные понятия. Прибыль — абсолютная величина. Рентабельность — относительная.

Общая формула расчета рентабельности выглядит так:

R = Чистая прибыль / Себестоимость * 100% , где

чистая прибыль — прибыль, которая остается после обязательных выплат,

себестоимость — сумма издержек на производство и реализацию товаров и услуг.

Разберем формулу на упрощенном примере, где не будем учитывать налоги, стоимость упаковки и дополнительных ингредиентов.

Представьте, что ваш молочный завод производит молоко и мороженое.

1 литр молока вы покупаете за 20 рублей, а продаете за 50. Тогда прибыль с 1 литра молока = 50 – 20 = 30.

Чтобы посчитать рентабельность продаж молока, делим прибыль на стоимость ресурса: 30/20*100% = 150%

Для производства мороженого вы тоже покупаете молоко за 20 рублей. Из 1 литра молока получится 50 граммов мороженого, которое при продаже будет стоить 60 рублей.

Считаем прибыль 1 литра молока при производстве мороженого: 60 – 20 = 40.

Тогда рентабельность продаж мороженого составит: 40/20*100% = 200%

Вывод: производить мороженое выгоднее, чем молоко. Чаще всего это справедливо и для реального бизнеса. Поэтому крупные компании добавляют в ассортимент новые продукты, анализируют спрос, считают рентабельность и корректируют продуктовые линейки.

Рентабельность — это процент окупаемости ресурсов. Чем дешевле ваши ресурсы, и чем дороже ваш продукт, тем выше рентабельность.

Если говорить о показателе нормы рентабельности для любого бизнеса, то такой цифры нет.

Для ориентации можно использовать расчеты ФНС, которое налоговое ведомство применяет при оценке добросовестности бизнеса. Для самостоятельного расчета среднеотраслевой рентабельности продаж по виду деятельности, региону и размеру предприятия можно использовать соответствующий калькулятор ФНС.

На практике идеальное значение рентабельности сильно зависит от ниши бизнеса и экономической ситуации на рынке. Например, если до пандемии COVID-19 хорошей рентабельностью ресторанов было 30%, то в разгар ограничений — всего 10-13%.

Почему важно уметь рассчитывать рентабельность

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить предприятие с конкурентами, оценить эффективность использования ресурсов. А еще рентабельность всегда оценивают при покупке готового бизнеса.

Когда нужно считать рентабельность:

Расширение бизнеса. У вас есть розничный магазин элитного шоколада. Вы решили расширяться и взять кредит на открытие еще одной точки. Прежде чем идти в банк за деньгами, нужно просчитать рентабельность будущего проекта.

Поиск инвесторов для стартапа. Вы с командой придумали новое мобильное приложение и ищете спонсоров. Вам нужно понять, принесет ли ваш стартап прибыль. А потом «продать» идею инвесторам, оперируя цифрами.

Модернизация производства. Вы планируете покупку нового станка с ЧПУ для изготовления деталей. Он повысит производительность и снизит процент бракованных деталей из дорогого материала. Просчитайте, насколько это повысит рентабельность, проанализируйте другие возможности модернизации. А потом вкладывайте средства в самый перспективный проект.

Выход на экспорт. Экспорт товара — это всегда повышенные издержки на адаптацию продукта и логистику. Рассчитайте рентабельность, чтобы посмотреть, когда и как окупятся ваши вложения.

Грамотное управление бизнесом. Некоторые руководители нанимают профессиональных аудиторов и регулярно отслеживают эффективность предприятия. Это особенно актуально в крупных компаниях, где высокая выручка и много финансовых потоков.

Так выглядит схема аудита на сайте одной из консалтинговых компаний. Организация предлагает провести аудит показателей, куда в том числе входит рентабельность

Основные виды рентабельности

Для более глубокого анализа рентабельность рассчитывают отдельно для каждого из ресурсов компании.

Рентабельность продаж (ROS)

Показывает долю прибыли на каждый заработанный рубль. Рассчитывается в процентах как отношение чистой прибыли (без учета налогов) к выручке за определенный период времени

ROS = Чистая прибыль / Выручка * 100%

Помогает оценить ценовую политику товара или определить, какая продуктовая линейка приносит максимум прибыли.

Рентабельность активов (ROA)

Рассчитывается как процентное отношение прибыли к средней стоимости всех активов предприятия. Активы — это имущество, оборудование, техника, материалы, дебиторская задолженность.

ROA = Прибыль / Активы * 100%

Демонстрирует, насколько эффективно активы компании приносят прибыль. Если рентабельность низкая, то менеджеры предприятия выбрали неверную тактику управления бизнесом.

Рентабельность основных производственных фондов (ROFA)

Рассчитывается как отношение чистой прибыли к стоимости основных производственных фондов.

Производственные фонды — это активы, которые организация привлекает при производстве товаров без учета материалов. Такие активы не расходуются напрямую, но устаревают со временем. Это здания, оборудование, автомобили, мебель и электрические сети.

ROFA = Чистая прибыль / Стоимость основных средств *100%

Это значение часто рассчитывают крупные предприятия и производственные холдинги. А вот если ваша компания продает услуги, не имеет офиса, а сотрудники работают удаленно, то этот показатель для вас не важен.

Рентабельность инвестиций (ROI)

Этот показатель рассчитывают для любых видов вложений — вкладов, биржевых инструментов.

ROI = Прибыль / цена инвестиций * 100%

Рентабельность инвестиций часто рассчитывают не по предприятию в целом, а для анализа эффективности отдельных направлений работы. Например, рентабельность вложений в маркетинг, экспорт или запуск нового продукта.

Чтобы быстро и легко рассчитать рентабельность инвестиций, используйте калькулятор ROI.

Рентабельность своего капитала (ROE)

Показывает доходность бизнеса для его владельцев. Очень важен для инвесторов и собственников организации, так как демонстрирует эффективность работы не всех активов, а только вложенных собственных средств предпринимателей.

ROE = Чистая прибыль / собственный капитал *100%

Если рентабельность капитала всего 2% в год, а банк предлагает депозит под 7%, то встает вопрос о целесообразности такого бизнеса.

Рентабельность по EBITDA (EBITDA margin)

Показывает рентабельность деятельности компании до выплаты процентов, налогов, износа и амортизации.

EBITDA margin = EBITDA / Выручка * 100%

Чем выше показатель, тем лучше компания контролирует операционные расходы.

Как повысить рентабельность

Повысить рентабельность можно двумя путями: снизить стоимость ресурсов или увеличить прибыль.

Нередко эти два способа используют одновременно. Например, повышают цену на мороженое и при этом ищут нового поставщика, который продает молоко дешевле.

Повысить цены

Этот способ использует большинство компаний. Рентабельность в таком случае точно вырастет, а вот спрос может уменьшиться.

Чтобы этого не произошло, предупредите клиентов о повышении цен заранее и объясните, почему вы идете на такой шаг. Подготовьте специальные предложения и скидки: они могут стать триггером к покупке по старой цене.

Контролировать ассортимент

По возможности сосредоточиться на реализации высокомаржинальных товаров, стараясь уменьшить долю товаров с невысокой наценкой. Данный метод требует грамотного использования ABC-анализа.

Снизить себестоимость

Чтобы снизить себестоимость, нужно уменьшить затраты на производство продукции. Для этого используют следующие пути:

- Автоматизация производства.

- Увеличение производительности труда.

- Внедрение энергосберегающих технологий.

- Сокращение производственных потерь и брака.

- Уменьшение цены закупки сырья и материалов.

Все это чаще всего требует дополнительных затрат на покупку необходимого оборудования и обучение персонала.

Например, вы приобрели станок с ЧПУ, который поможет расходовать фанеру более экономно и уменьшить количество брака. Для запуска оборудования в работу вам необходимо нанять инженера-конструктора или обучить работе с ЧПУ штатный персонал. А еще выделить деньги на покупку станка и его доставку.

Чтобы понять, нужно ли инвестировать в автоматизацию и производство, лучше обратиться к бизнес-аналитикам или, как минимум, рассчитать показатель ROI. Это поможет понять, как быстро окупятся ваши вложения.

Мотивировать отдел продаж

Чем больше вы продаете, тем выше прибыль организации. Создайте для отдела продаж программу мотивации, чтобы количество и объем сделок росли.

Важно сочетать материальные и нематериальные способы мотивации. Выплачивайте премии, компенсируйте обучение, устраивайте конкурсы профессионального мастерства и продвигайте по карьерной лестнице успешных сотрудников.

Повысить средний чек клиента

Средний чек — это отношение выручки с продаж к количеству чеков за определенный период времени.

Если удастся повысить средний чек, то ваша прибыль и рентабельность тоже вырастут. Для этого существует несколько способов:

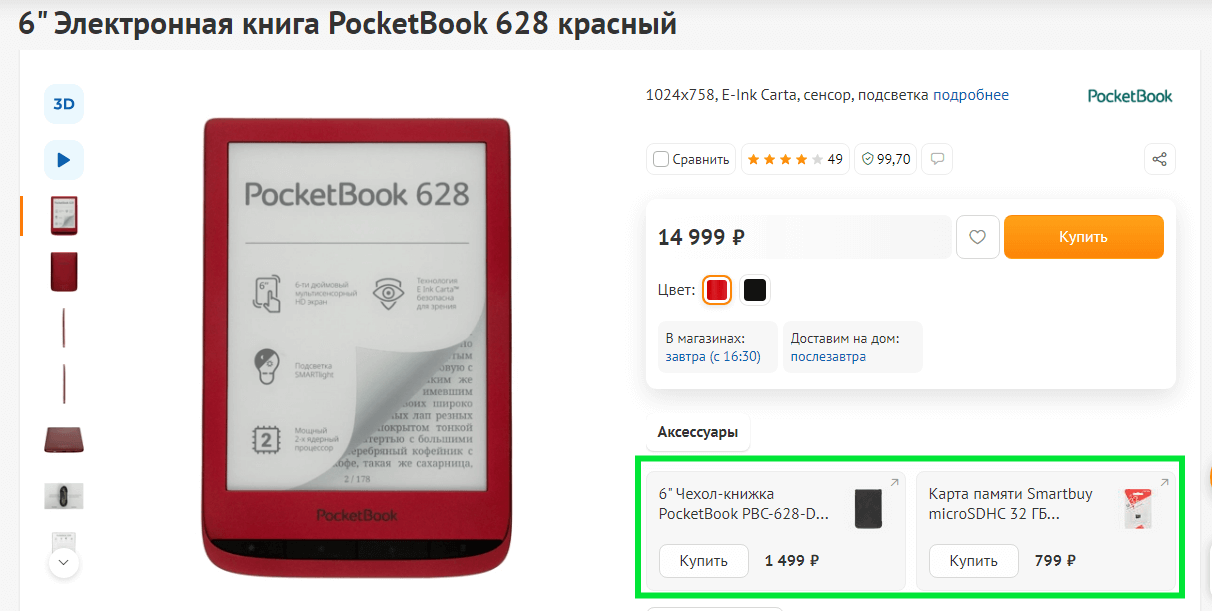

Дополнительные продажи (кросс-селл). Это предложение приобрести еще несколько товаров вместе с основной покупкой. Например, защитное стекло для смартфона или флешку к фотоаппарату.

Чаще всего такие предложения продавцы делают прямо на кассе, а в онлайн-магазинах демонстрируют дополнительный блок аксессуаров на странице товара.

К электронной книге можно сразу купить подходящий чехол и карту памяти. Продавец уже нашел нужные аксессуары для вас

Апселл. Предложение более дорогого аналога товара. Это может быть похожее платье из премиум-сегмента, кожаные сапоги вместо обуви из полиуретана или расширенный тариф на использование сервиса вместо базового.

Готовые наборы товаров. Если клиент купит вместо одного товара несколько продуктов в красивой упаковке, он сможет сэкономить деньги и время на поиск подарка. А вы — увеличить средний чек и избавиться от товаров, которые плохо продаются отдельно.

Продвигать товары через разные каналы

Если вы продаете шоколад ручной работы через Instagram*, то можно попробовать дополнительно открыть магазин на маркетплейсе или запустить свой сайт с онлайн-оплатой. Так вы сможете охватить больше потенциальной аудитории и увеличить выручку.

Автоматизировать процессы

Автоматизация необходима, когда рутинные процессы отнимают много времени, приводят к регулярным ошибкам и требуют значительных затрат. Чаще всего автоматизируют бухгалтерский и складской учет, документооборот, маркетинг.

Например, чтобы поддерживать работу склада, нужно платить зарплату шести сотрудникам, которые работают посменно по 2 человека. После автоматизации складских процессов вам потребуется всего три сотрудника, а количество ошибок, на которые влияет человеческий фактор, существенно снизится. В результате уменьшатся затраты, а значит, повысится рентабельность.

Самый простой пример автоматизации — система 1С. Она помогает анализировать себестоимость, вести учет кадров, рассчитывать отпуска и считать зарплату сотрудников, формировать налоговую отчетность.

Для автоматизации дополнительно используют и другие решения:

Системы маркировки. Чтобы сборка и комплектация готовых изделий была быстрой и грамотной, каждая деталь маркируется и заносится в единую систему. Тогда отгрузить, например, детский спортивный комплекс или большую уличную карусель будет гораздо проще.

Мобильный учет товаров. С помощью ручного штрихкодера сотрудник магазина легко проводит инвентаризацию и подсчитывает остатки товара. Незаменим в крупных розничных магазинах с высокой проходимостью.

CRM. Это специальные программы, которые хранят данные о клиентах и транзакциях. С их помощью можно отслеживать эффективность работы менеджеров продаж, отправлять рассылки о брошенных корзинах и генерировать персональные предложения.

Например, сервис amoCRM фиксирует все запросы через различные каналы и сразу добавляет их в систему. Это поможет обработать каждую поступившую заявку и не упустить потенциальных клиентов

Главные мысли

Рентабельность (доходность) — это относительный показатель, который помогает оценить эффективность используемых ресурсов. Рассчитать его можно для каждого ресурса в отдельности или для бизнеса в целом.

Сравним два бизнеса: кафе и ресторан.

Прибыль кафе — 50 тысяч рублей в месяц, доход — 200 тысяч рублей.

Прибыль ресторана — 100 тысяч, а доход — 1 миллион.

Если судить по прибыли, ресторан выгоднее. Но мы не учитываем рентабельности — доходности каждого бизнеса. Рассчитаем ее как отношение прибыли к доходу:

Рентабельность кафе = 50 000 : 200 000 = 0,25

Рентабельность ресторана = 100 000 : 1 000 000 = 0,1

Что это означает на практике?

В каждом рубле дохода кафе содержится 25 копеек прибыли, а каждый рубль дохода ресторана включает только 10 копеек прибыли. Если масштабировать бизнес и открыть еще 4 таких же кафе в других районах города, с сохранением рентабельности, доход сети кафе составит 1 000 000 рублей:

200 000 х 5 = 1 000 000 (руб.)

При таком же доходе как у ресторана, прибыль будет в 2,5 раза выше:

50 000 х 5 = 250 000 (руб.)

Этот пример показывает, что для оценки бизнеса рентабельность также важна как абсолютные показатели: прибыль и доход.

Коэффициент рентабельности — это относительный показатель, в числителе которого стоит прибыль, а в знаменателе — объем затрат или ресурса, эффективность которого определяется. Показатель позволяет определить, сколько копеек прибыли получено на рубль использованных ресурсов. Может выражаться процентах или долях.

Прибыль рассматривается за определенный период: год, день, квартал.

Средняя стоимость ресурса рассчитывается как сумма стоимости ресурса на начало и конец периода, разделенная на два.

Расчет рентабельности бизнеса может понадобиться:

1. При планировании новых проектов и привлечении инвесторов

Зная рентабельность и сравнивая ее с другими вариантами вложения денег, инвестор может понять, что выгоднее. Если рассматривать компании из примера, вложения в кафе принесут в два с половиной раза больше прибыли. А инвестиции в ресторан с 10% доходностью выгоднее, чем хранение денег на банковском вкладе со ставкой 5% год, но несут больше рисков.

2. Для анализа эффективности работы компании

Если рассматривать показатели рентабельности в динамике, можно понять, повышается ли эффективность ее работы или снижается.

3. При оценке стоимости компании

Более рентабельная компания будет стоить дороже, так как сможет принести инвестору большую прибыль. Важно сравнивать показатели рентабельности для компаний из одной отрасли, чтобы не было искажений.

При производстве и реализации продукции используется множество различных ресурсов, и для каждого можно провести свой расчет рентабельности. Рассмотрим в статье основные показатели, которые широко используются:

- рентабельность продаж;

- рентабельность активов;

- рентабельность основных производственных фондов;

- рентабельность оборотных активов;

- рентабельность собственного капитала.

Данные для расчета можно найти в отчете о прибылях и убытках:

И бухгалтерском балансе. Баланс на начало периода:

Баланс на конец периода:

Сервис ПланФакт формирует эти отчеты из данных, которые вносит пользователь, а также автоматически рассчитывает некоторые показатели рентабельности.

Рентабельность продаж (ROS)

Коэффициент рентабельности продаж (Return of sales) отражает прибыльность продаж и долю общей прибыли в выручке. Используются значения выручки и чистой прибыли из отчета о прибылях и убытках. Рост показателя говорит о том, что компания эффективно растет, а снижение — о возможных проблемах в работе.

Рентабельность продаж = Прибыль от продаж / Выручка

Выручка — это деньги, вырученные компанией за реализованные товары, оказанные услуги, выполненные работы.

В зависимости от того, что стоит в числителе, рентабельность продаж может быть разных видов:

Чистая рентабельность продаж

Чистая рентабельность продаж = Чистая прибыль / Выручка

Чистая прибыль — это прибыль, оставшаяся в компании после уплаты налогов, сборов и других обязательных платежей. Может быть положительной (дела в компании идут хорошо) или отрицательной, в этом случае, правильнее говорить об убытке.

Чистая прибыль = Выручка компании – Расходы по основной деятельности – Прочие расходы + Прочие доходы – Амортизация – Проценты по кредитам – Налог на прибыль

Значения показателя чистой рентабельности:

- отрицательный — бизнес убыточный;

- 1-5% — низкорентабельный бизнес;

- 5-20% — среднерентабельный;

- 20-30% — высокорентабельный;

- больше 30% — сверхприбыльный.

При оценке бизнеса важно сравнивать его показатели с другими аналогичными компаниями. Так нормальной рентабельностью для ресторанного бизнеса считается 10-20%, а в продуктовом ритейле рентабельность продаж ниже 4%.

Валовая рентабельность продаж

Используется при анализе крупных компаний, когда трудно рассчитать чистую прибыль.

Валовая рентабельность продаж = Валовая прибыль / Выручка

Валовая прибыль — разница между выручкой и себестоимостью проданной продукции.

Валовая прибыль = Выручка от продажи — Себестоимость

Нормального значения показателя нет, важно, чтобы он был положительным и демонстрировал рост. Увеличение показателя говорит о росте эффективности производства, снижении себестоимости продукции. Падение — о том, что себестоимость растет.

Операционная рентабельность продаж

Этот показатель отражает, сколько прибыли компания получит на каждый рубль на каждый рубль выручки от продаж после оплаты расходов производства, но до уплаты налогов. Операционная рентабельность помогает определить, какой проект выгоднее для компании. Его можно использовать для сравнения компаний из одной отрасли, с похожими бизнес-моделями.

Операционная рентабельность продаж = Операционная прибыль / Выручка

Операционная прибыль — разница между выручкой и расходами по основной деятельности компании.

Операционная прибыль = Выручка компании – Расходы по основной деятельности

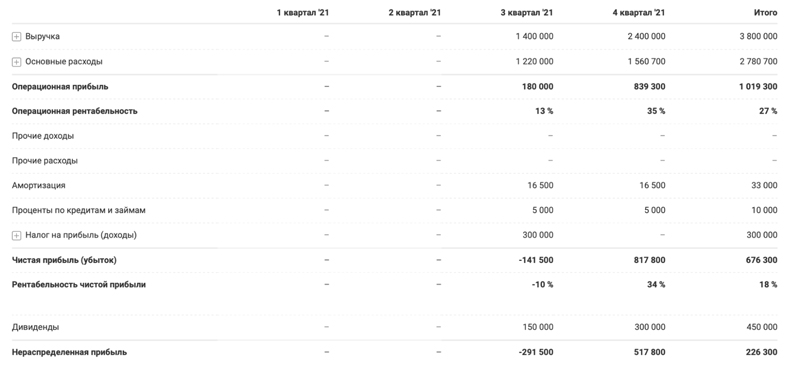

Пример:

Чистая рентабельность продаж = 676 300 : 3 800 000 = 0,177 или 17,7%

Операционная рентабельность продаж = 1 019 300 : 3 800 000 = 0,268 или 26,8%

Бизнес среднерентабельный.

Диана Лебедева, финансист, квалифицированный инвестор:

«Обязательно работаем с предпринимателями с показателем рентабельности:

1. Оцениваем бизнес через рентабельность по чистой прибыли. Также этот показатель помогает поставить план по выручке компании, чтобы прийти к желаемому результату по чистой прибыли.

2. Отслеживаем рентабельность каждого направления бизнеса, чтобы своевременно реагировать на убыточные и принимать меры для урегулирования.

3. Оцениваем рентабельность отдельных сделок и проектов, чтобы выявлять те, что приносят больше дохода компании»

Рентабельность активов (ROA)

Это показатель отражает, насколько эффективно используются активы компании и какой они приносят доход. Рентабельность активов один из самых важных коэффициентов рентабельности, наряду с рентабельностью продаж и рентабельностью капитала.

Рентабельность активов = Операционная прибыль / Средняя стоимость активов

Рентабельность активов также зависима от характера деятельности компании. Если отрасль капиталоемкая, требует значительных активов, этот показатель будет ниже. В сфере услуг, где не нужны большие вложения, ROA будет выше.

В норме этот показатель должен быть положительным.

Пример:

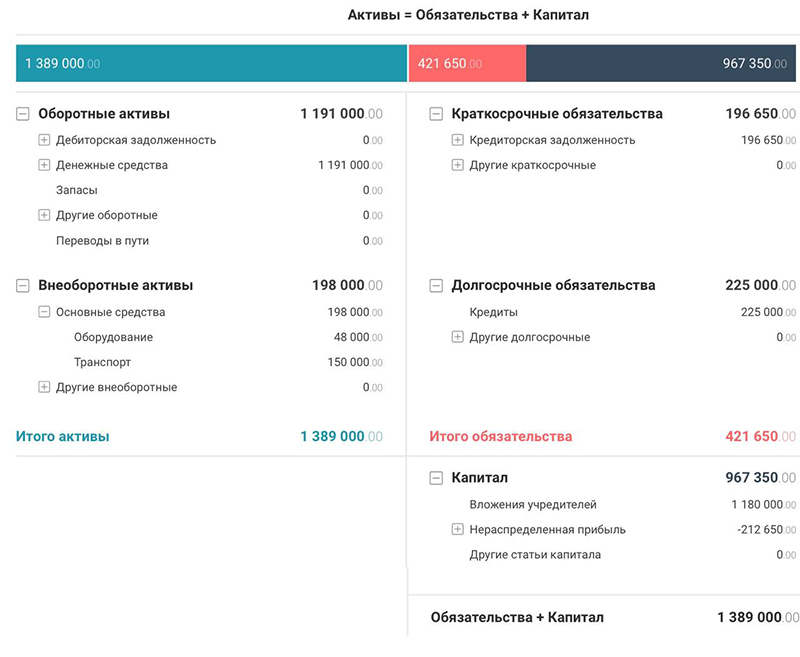

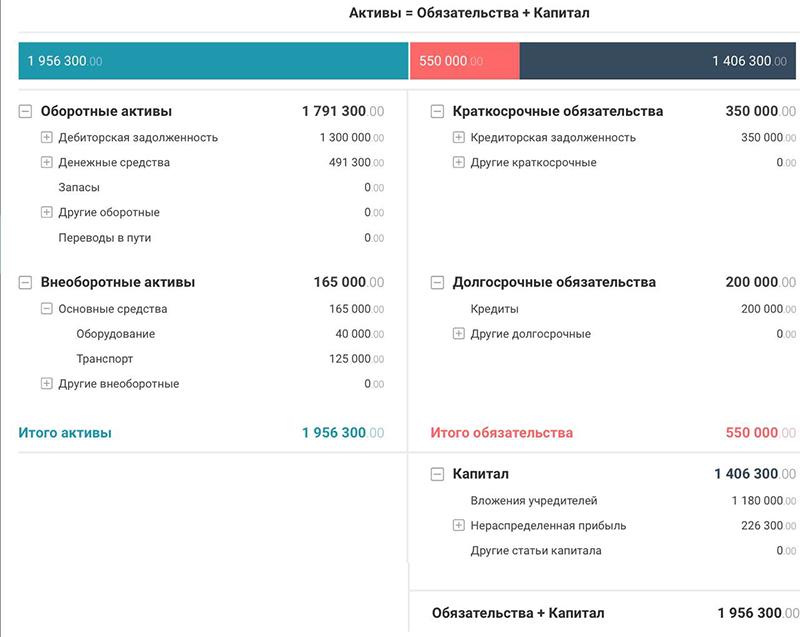

Средняя стоимость активов = (1 389 000 + 1 956 300) : 2 = 1 672 650 (руб.)

Рентабельность активов = 1 019 300 : 1 672 650 = 0,609 или 60,9%

Этот показатель говорит о том, что каждый вложенный в активы рубль приносит 60,9 копеек прибыли.

Активы компании делятся на внеоборотные (основные средства и нематериальные активы) и оборотные. Для них также можно рассчитать свои показатели рентабельности.

Рентабельность основных производственных фондов (ROFA)

Это отношение чистой прибыли к стоимости активов. Отражает, сколько прибыли приносят компании основные средства (недвижимость, транспорт, оборудование).

Рентабельность основных производственных фондов = Чистая прибыль / Средняя стоимость основных производственных фондов

Пример:

Среднегодовая стоимость основных производственных фондов = (198 000 + 165 000) : 2 = 181 500 (руб.)

Рентабельность основных производственных фондов = 676 300 : 181 500 = 3,72 или 372%

Рентабельность оборотных активов (RCA)

Показатель отражает эффективность использования оборотных активов. Рассчитывается как отношение чистой прибыли к оборотным активам:

Рентабельность оборотных активов = Чистая прибыль / Средний размер оборотных активов

Оборотные активы — это активы, которые меняют свою форму на протяжении производственного цикла (деньги, запасы, дебиторская задолженность) и полностью переносят свою стоимость на готовую продукцию.

Пример:

Средний размер оборотных активов = (1 191 000 + 1 791 300) : 2 = 1 491 150 (руб.)

Рентабельность оборотных активов = 676 300 : 1 491 150 = 0,453 или 45,3%

Рентабельность собственного капитала (ROE)

Помогает оценить эффективность бизнеса и его привлекательность для инвестора, показывает долю чистой прибыли в собственном капитале.

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Собственный капитал — это стоимостное выражение имущества компании, сумма уставного, резервного и добавочного капитала.

Уставный капитал формируется при создании компании и состоит из взносов учредителей.

Резервный капитал создается в процессе работы, состоит из части прибыли, полученный в процессе работы.

Добавочный капитал формируется за счет переоценки основных средств или дополнительных взносов учредителей.

Пример:

Средняя величина собственного капитала = (967 350 + 1 406 300) : 2 = 1 186 825 (руб.)

Рентабельность собственного капитала = 676 300 : 1 186 825 = 0,57 или 57%

Существует еще одна формула расчета, формула Дюпона. Она позволяет более точно понять, какой из показателей оказывает большее значение на рентабельность капитала.

Рентабельность собственного капитала = Рентабельность продаж х Оборачиваемость активов х Мультипликатор собственного капитала

Чистая рентабельность продаж была рассчитана выше и равна 0,177.

Оборачиваемость активов — эффективность использования активов, сколько денег получает компания с каждого вложенного в активы рубля.

Оборачиваемость активов = Выручка / Средняя стоимость активов

Оборачиваемость активов = 3 800 000 : 1 672 650 = 2,272

Мультипликатор собственного капитала в формуле Дюпона — это отношение средней стоимости активов компании к собственному капиталу.

Мультипликатор собственного капитала = Средняя стоимость активов / Средняя величина собственного капитала

Мультипликатор собственного капитала = 1 672 650 : 1 186 825 = 1,409

Рентабельность собственного капитала = 0,177 х 2,272 х 1,409 = 0,57 или 57%

Если упростить формулу Дюпона, то получится обычная формула расчета рентабельность собственного капитала. Для этого нужно преобразовать множители в дроби:

Рентабельность собственного капитала = (Чистая прибыль / Выручка) х (Выручка / Средняя стоимость активов) х (Средняя стоимость активов / Средняя величина собственного капитала)

И упростить дроби, сократив значения выручки и средней стоимости активов:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала

Мария Искусных, ресторатор, операционный директор:

«Показатели рентабельности, безусловно, являются одними из ключевых показателей эффективной деятельности. Представители малого бизнеса, а в ресторанной индустрии таких очень много, зачастую пренебрегают расчетами. Этого делать не стоит. Без расчетов, прибыльным может показаться проект, который таким не является.

Я считаю, что любой предприниматель минимум раз в три месяца должен рассчитывать, как валовую рентабельность ресторана в целом, так и рентабельность продаж, в том числе, сравнивая рентабельность продаж текущую с той, что была раньше, особенно при обновлении меню»

Способы повышения рентабельности

Существует два основных пути повышения рентабельности:

- Увеличение дохода: рост объема производства и реализации продукции, повышение цен, увеличение в ассортименте доли продукции с более высокой рентабельностью.

- Снижение расходов: финансовый контроль, снижение себестоимости, оптимизация использования рабочего времени.

Оценить изменение рентабельности, а также прибыльности вашего бизнеса при изменении доходов и расходов можно с помощью калькулятора.

Резюмируем

- При оценке эффективности бизнеса прибыль играет важную роль, но без расчета рентабельности трудно понять ситуацию в целом.

- Рентабельность — это относительный показатель, рассчитанный как отношение прибыли к ресурсу, эффективность которого нужно оценить.

- Расчет рентабельности позволяет оценить эффективность бизнеса, сравнить компании из одной отрасли, выбрать наиболее выгодный способ вложения средств.

- Основные пути повышения рентабельности — увеличение доходов и снижение расходов бизнеса, а также выбор более рентабельных проектов и продуктов в ассортименте компании.

Добавить в «Нужное»

Рентабельность основных фондов: формула

Основные средства обычно являются одними из базовых видов активов организации. А учитывая длительность их использования и, как правило, высокую стоимость, особую значимость приобретают вопросы анализа эффективности использования основных средств (ОС). Одним из показателей, характеризующих такую эффективность, является коэффициент рентабельности основных средств. О том, как исчислить рентабельность основных фондов, расскажем в нашей консультации. При этом в нашей консультации термины «основные средства» и «основные фонды» для удобства будут рассматриваться как синонимы.

Формула рентабельности ОС

В общем случае коэффициент рентабельности основных средств (RОС) рассчитывается как отношение прибыли (П) к величине основных средств (ОС):

RОС = П / ОС

В качестве прибыли используется показатель как чистой прибыли, так и прибыли от продаж или валовой прибыли. А величиной основных средств выступает показатель средней стоимости за анализируемый период.

Средняя стоимость основных средств (ОССР) за период может рассчитываться по упрощенной формуле:

ОССР = (ОСН + ОСК) / 2,

где ОСН – стоимость основных средств на начало периода;

ОСК – стоимость основных средств на конец периода.

При этом в расчете средней стоимости ОС используется показатель не остаточной, а первоначальной (восстановительной) стоимости основных средств. В бухгалтерском учете этой величине соответствует дебетовое сальдо счета 01 «Основные средства» (Приказ Минфина от 31.10.2000 № 94н).

Что касается показателя прибыли, то он может быть получен как из данных бухгалтерского учета, так и бухгалтерской отчетности.

Так, к примеру, чистой прибыли за отчетный период в Отчете о финансовых результатах соответствует сумма, отраженная по строке 2400 «Чистая прибыль (убыток)» (Приказ Минфина от 02.07.2010 № 66н). А в системе бухгалтерского учета чистая прибыль – это кредитовое сальдо счета 99 «Прибыли и убытки» (Приказ Минфина от 31.10.2000 № 94н).

Коэффициент рентабельности основных средств показывает, насколько эффективно используются основные средства организации. Нормативного значения коэффициента рентабельности нет. Его значение зависит от специфики деятельности организации. А потому значение коэффициента рентабельности анализируется в рамках конкретной организации в динамике. Делается это для того, чтобы установить, насколько поступление или выбытие объектов основных средств влияют на прибыльность бизнеса.

В то же время рентабельность – не единственный показатель, который анализируется организацией применительно к объектам основных средств. Коэффициент рентабельности часто исследуется во взаимосвязи с показателями, характеризующими движение основных средств. К примеру, с показателями прироста, обновления или выбытия.

Напомним, что, например, коэффициент выбытия основных средств (КВ) рассчитывается так:

КВ = ОСВ / ОСН,

где ОСВ – стоимость объектов основных средств, выбывших из организации за отчетный период;

ОСН – стоимость объектов ОС организации на начало отчетного периода.

Если, к примеру, коэффициент выбытия основных средств растет, но при этом рентабельность основных фондов падает, организации необходимо пересмотреть свою политику в области управления внеоборотными активами. Поскольку, возможно, ускорение выбытия ОС и ведет к тому, что снижается прибыльность предприятия.