Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- штатном расписании;

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

ПРИМЕР

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Комментарий: такой разброс данных отрицательно скажется на контроле заработной платы и точности планирования. Могут возникать определенные злоупотребления в отношении выплат.

Учет зарплаты в соответствии с требованиями законодательства

Расчеты по заработной плате ведут на бухгалтерском счете 70 «Расчеты с персоналом по оплате труда» в разрезе каждого работника предприятия. По кредиту счета 70 отражают начисление заработной платы. Этот счет корреспондирует со счетами учета расходов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и др.

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

ПРИМЕР

В производственной компании «Ладога» учет ведут, применяя автоматизированную систему учета «1С». При этом на предприятии осуществляют производство бумажных пакетов с ведением расходов на счете 20 «Основное производство» и торговую деятельность с ведением расходов на счете 44 «Расходы на продажу».

Общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы».

Заработная плата выплачивается через банк. Производится удержание НДФЛ (аналитика на счете 68.01 «Расчеты по НДФЛ»), и по исполнительным листам (учет на счете 76 «Расчеты с разными дебиторами и кредиторами»). Для анализа расходов на оплату труда в отчетном месяце финансист обратился к ведомостям на оплату труда и данным автоматизированного бухгалтерского учета (отчет «Анализ счета 70»).

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

Из компьютеризированной системы «1С» выгружена следующая информация по счету 70 «Расчеты с персоналом по оплате труда» за май 2021 г.:

|

Корреспондирующий счет |

Дебет |

Кредит |

|

Начальное сальдо |

114 247,76 |

|

|

20 |

206 832,00 |

|

|

26 |

56 000,00 |

|

|

44 |

51 933,87 |

|

|

51 |

198 712,36 |

|

|

68 |

37 643,00 |

|

|

76 |

11 950,44 |

|

|

Оборот |

248 305,80 |

314 765,87 |

|

Конечное сальдо |

180 707,83 |

По данным выгрузки за анализируемый период работникам компании начислена следующая заработная плата:

- работники производства — 206 832 руб.;

- работники торговли — 51 933,87 руб.;

- управленческие работники — 56 000 руб.

Общая сумма составила 314 765,87 руб.

Налицо разрыв в данных бухгалтерской базы и ведомостей по заработной плате в сумме 12 000 руб. (314 765,87 руб. – 302 765,87 руб.).

Финансист не аудитор и не внутренний контролер, однако он не вправе игнорировать вскрывшиеся факты злостных нарушений.

Такое расхождение будет свидетельствовать о наличии злоупотреблений (начислили в базе и выплатили больше заработной платы, чем фактически полагается работнику) или ошибок (в бухгалтерской базе или ведомостях), которые следует исправить.

Игнорирование требований законодательства может привести к штрафу за нарушение методологии бухгалтерского учета. Однако здесь более важно то, что учет будет непрозрачным в первую очередь для собственников бизнеса.

Анализируем фонд заработной платы

Анализируя расходы на заработную плату, оценивают различные фактические и расчетные показатели, сопоставляют их с прогнозными данными. На основании проведенного анализа делают выводы, формулируют предложения.

Для анализа заработной платы важно понимать:

- насколько точно выполняются плановые показатели, какова сумма экономии/перерасхода заработной платы;

- каковы причины этой экономии/перерасхода;

- какой удельный вес занимают расходы на заработную плату в общем объеме производственных расходов;

- повышается ли уровень заработной платы (если повышается, то как это соотносится с ростом/снижением выручки);

- какова структура фонда заработной платы, средняя зарплата;

- какое соотношение темпов роста производительности труда и средней зарплаты.

Анализ удельного веса расходов на оплату труда

Для оценки роста/снижения уровня заработной платы в компании проанализировали удельный вес расходов на оплату труда в общей величине расходов и применительно к величине выручки (табл. 1).

|

Таблица 1. Анализ удельного веса расходов на оплату труда, руб. |

|||||

|

Показатель |

2018 г. |

2019 г. |

Изменение, % |

2020 г. |

Изменение, % |

|

Расходы на оплату труда |

738 780 |

880 698 |

119,2098 |

999 505 |

113,4901 |

|

В том числе: окладная часть |

458 780 |

460 698 |

100,4181 |

464 505 |

100,8264 |

|

премиальная часть |

280 000 |

420 000 |

150,0000 |

535 000 |

127,3810 |

|

Общая величина расходов предприятия |

6 178 080 |

6 310 356 |

102,1411 |

6 390 028 |

101,2626 |

|

Удельный вес зарплаты, % |

0,1196 |

0,1396 |

х |

0,1564 |

х |

|

В том числе: окладная часть |

0,0743 |

0,0730 |

х |

0,0727 |

х |

|

премиальная часть |

0,0453 |

0,0666 |

х |

0,0837 |

х |

|

Выручка |

8 124 510 |

8 392 575 |

103,2995 |

8 501 148 |

101,2937 |

Согласно табл. 1 расходы на оплату труда растут высокими темпами:

- 2019 г. — рост составил 119,2098 %;

- 2020 г. — 113,4901 %.

Рост выручек отстает от роста заработной платы. Максимальное повышение выручки составляет 103,2995 %.

Это указывает на существенный рост расходов на оплату труда. Данный вывод подтверждает и увеличение удельного веса расходов на оплату труда в общей сумме расходов компании (с 0,1196 до 0,1564 %).

При более детальном анализе и выделении конкретных причин роста заработной платы видно, что окладная часть зарплаты практически не меняется. Рост — менее 1 %. Он вполне соотносится с ростом выручки. А вот премиальная часть увеличивается существенно:

- 2019 г. — на 150 %;

- 2020 г. — на 127,3810 %.

Об этом свидетельствует и рост удельного веса премий в общей сумме расходов (с 0,0453 до 0,0837 %).

Такой существенный рост премий требует дальнейшего глубокого анализа. Нужно понять, почему они так выросли, насколько это обоснованно.

Анализ перерасхода/экономии фонда заработной платы

Чтобы выявить экономию или перерасход по заработной плате, нужно сравнить фактические и плановые показатели. Разница между ними будет представлять собой суммовую экономию или перерасход.

Стоит учесть, что суммовая экономия/перерасход как абсолютное значение не может быть показательна без учета степени выполнения плана по производству продукции.

Даже если окладная часть не зависит от выполнения плана и остается неизменной, то есть премии за достижение соответствующих показателей, переменная часть зарплаты, которая меняется пропорционально объемам выпущенной продукции.

В компании провели анализ перерасхода/экономии фонда заработной платы за май 2021 г. (табл. 2). Для этого сопоставили плановые и фактические показатели.

|

Таблица 2. Анализ перерасхода/экономии ФЗП за май 2021 г., руб. |

|||||||||

|

Должность |

Количество штатных единиц/май 2021 г. |

Оклад/апрель 2021 г. |

Увеличение зарплаты, % |

Оклад/май 2021 г. |

Надбавки, премии/май 2021 г. |

Всего май 2021 г., руб. |

Экономия/перерасход— май 2021 г. |

||

|

% |

руб. |

план |

факт |

||||||

|

Руководство |

|||||||||

|

Генеральный директор |

1 |

60 000 |

0 |

60 000 |

3 |

1800 |

61 800 |

61 800 |

0 |

|

Технический директор |

1 |

50 000 |

0 |

50 000 |

3 |

1500 |

51 500 |

51 500 |

0 |

|

Итого |

2 |

х |

х |

х |

3300 |

113 300 |

113 300 |

0 |

|

|

Бухгалтерия |

|||||||||

|

Главбух |

1 |

45 000 |

0 |

45 000 |

2 |

675 |

45 675 |

50 000 |

–4325 |

|

Бухгалтер |

3 |

32 000 |

1 |

32 320 |

4 |

1293 |

100 839 |

102 000 |

–1161 |

|

Итого |

4 |

х |

х |

х |

1968 |

146 514 |

152 000 |

–5486 |

|

|

Служба управления персоналом |

|||||||||

|

Начальник |

1 |

35 000 |

0 |

35 000 |

3 |

1050 |

36 050 |

40 000 |

–3950 |

|

Специалист |

2 |

32 000 |

0 |

32 000 |

3 |

960 |

65 920 |

67 000 |

–1080 |

|

Итого |

3 |

х |

х |

х |

2010 |

101 970 |

107 000 |

–5030 |

|

|

Отдел закупок и продаж |

|||||||||

|

Начальник |

1 |

35 000 |

0 |

35 000 |

5 |

1750 |

36 750 |

35 000 |

1750 |

|

Специалист |

5 |

28 000 |

0 |

28 000 |

5 |

1400 |

147 000 |

145 000 |

2000 |

|

Итого |

6 |

х |

х |

х |

3150 |

183 750 |

180 000 |

3750 |

|

|

Цех по переработке сырья |

|||||||||

|

Начальник |

1 |

42 000 |

2 |

42 840 |

5 |

2142 |

44 982 |

54 000 |

–9018 |

|

Мастер |

3 |

35 000 |

2 |

35 700 |

5 |

1785 |

112 455 |

124 800 |

–12 345 |

|

Аппаратчик |

28 |

30 000 |

2 |

30 600 |

5 |

1530 |

899 640 |

1 012 000 |

–112 360 |

|

Итого |

32 |

х |

х |

х |

5457 |

1 057 077 |

1 190 800 |

–133 723 |

|

|

Склад |

|||||||||

|

Начальник |

1 |

28 000 |

0 |

28 000 |

2 |

560 |

28 560 |

28 560 |

0 |

|

Кладовщик |

3 |

25 000 |

2 |

25 500 |

2 |

510 |

78 030 |

78 030 |

0 |

|

Итого |

4 |

х |

х |

х |

1070 |

106 590 |

106 590 |

0 |

|

|

Итого по предприятию |

51 |

х |

х |

х |

х |

16 955 |

1 709 201 |

1 849 690 |

–140 489 |

|

Производственный персонал |

32 |

х |

х |

х |

х |

5457 |

1 057 077 |

1 190 800 |

–133 723 |

|

Административный персонал |

19 |

х |

х |

х |

х |

11 498 |

652 124 |

658 890 |

–6766 |

За счет депремирования отдела закупок и продаж в анализируемом периоде была достигнута экономия по выплате заработной платы в сумме 3750 руб. Однако в целом по предприятию перерасход составил 140 489 руб.

Основная сумма перерасхода приходится на производственный персонал — цех по переработке сырья. Сумма перерасхода по данному подразделению составляет 133 723 руб.

В относительных величинах в целом по предприятию допущено превышение расходов на зарплату на 108,2196 % (1 849 690 руб. / 1 709 201 руб. × 100 %).

Анализ причин перерасхода показал, что данные выплаты обоснованные, связаны с выполнением срочного заказа и сверхурочными работами. В ходе этих работ заказ по срочному контракту выполнили досрочно, было достигнуто превышение плана выпуска готовой продукции на 109,8 %.

При таких обстоятельствах руководство компании утвердило допущенный перерасход заработной платы.

Анализ ФЗП, скорректированного на коэффициент выполнения плана

Прогнозная величина заработной платы может корректироваться на соответствующий коэффициент выполнения плана. В этом случае фактические и базовые показатели сравнивают после такой корректировки.

Плановый фонд переменной заработной платы составляет за отчетный период 660 000 руб. Фактический расход на оплату труда в периоде — 713 045 руб.

Коэффициент перевыполнения плана выпуска продукции равен 1,1515.

Прежде чем сравнивать фактические и прогнозные величины, нужно скорректировать прогноз фонда переменной заработной платы на коэффициент выполнения плана. Этот показатель будет равен 759 990 руб. (660 000 руб. × 1,1515).

В данном случае фактический расход заработной платы не превысит скорректированные плановые данные.

Анализ ФЗП в разрезе подразделений, должностей

По динамике величины средней заработной платы можно судить о росте или снижении уровня оплаты на одного работника, а также о соответствии уровня оплаты труда на предприятии среднерыночным значениям. Этот анализ более показателен, если его провести в разрезе подразделений, должностей.

Может быть не показательной сумма средней зарплаты в целом по предприятию, если разрыв между оплатами руководителей и простых работников очень большой.

Заработная плата управляющего директора составляет 300 000 руб. Зарплата простых рабочих не превышает 20 000 руб. Численность всего персонала — 30 человек. В таком случае средний заработок в целом по предприятию будет достаточно высокий:

(29 чел. × 20 000 руб. + 300 000 руб.) / 30 чел. = 29 333,33 руб.

Если заработную плату руководителя повысить на 10 %, существенно повысится и средняя зарплата по предприятию.

Без детального анализа будет казаться, что уровень оплаты на предприятии высокий, заработная плата повышается. По факту положение будет иным.

В данной ситуации объективнее структурировать заработную плату так, чтобы отдельно анализировать оплату труда производственного и управленческого персонала.

Анализ средних показателей ФЗП

Показатель средней заработной платы может быть разным. Выделяют среднегодовую, среднемесячную, среднедневную и среднечасовую заработную плату.

Среднегодовая заработная плата определяется отношением годового ФЗП к численности персонала за год. Для расчета других средних показателей заработной платы будут рассчитываться данные за соответствующий период — месяц, день, час.

Для расчета среднечасовой заработной платы взяли:

- показатель месячного фонда заработной платы — 728 620 руб.;

- итоговую сумму отработанных в данном периоде рабочих часов по всем работникам предприятия — 3940 ч.

Среднечасовая заработная плата в анализируемом периоде составит:

728 620 руб. / 3940 ч = 184,93 руб.

Анализируя динамику величины средней заработной платы, можно выяснить, растет или снижается оплата труда в разрезе подразделений и структур предприятия.

Для анализа уровня оплаты труда на предприятии была сформирована табл. 3.

|

Таблица 3. Анализ динамики величины средней заработной платы, руб. |

||||||

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2016 г., % |

|

Средняя зарплата по производственному персоналу |

37 128 |

39 257 |

40 987 |

41 587 |

42 019 |

113,1733 |

|

Средняя зарплата по торговому персоналу |

31 061 |

30 928 |

30 424 |

30 982 |

31 485 |

101,3651 |

|

Средняя зарплата персонала автотранспортного цеха |

36 890 |

38 129 |

40 258 |

36 900 |

38 200 |

103,5511 |

|

Средняя зарплата управленческого персонала |

34 500 |

36 201 |

36 980 |

37 986 |

40 786 |

118,2203 |

Как видно из табл. 3, ежегодно повышается средняя заработная плата производственного персонала. Итоговый рост за четыре года составил 113,1733 %.

Средняя заработная плата торгового персонала практически не выросла. За весь период рост составил 101,3653 %.

Средняя зарплата персонала автотранспортного цеха росла два года подряд, а затем снизилась практически до базового уровня 2017 г. В результате итоговый рост средней зарплаты за анализируемый период составил 103,5511 %. Это небольшая величина.

Средние зарплаты управленческого персонала увеличились на 118,2203 %.

Казалось бы, сдерживание роста оплаты труда — положительный фактор для финансов предприятия. Однако это не совсем так. Явное отставание уровня зарплаты от финансовых результатов, производственных планов, уровня инфляции приведет к социальной напряженности в коллективе, падению престижности работы, отсутствию инициативности и малой производительности труда.

Поэтому задача дальнейшего анализа — выяснить объективные причины роста средней зарплаты отдельных подразделений и структур компании и причины неповышения (незначительного повышения) уровня заработной платы.

Анализ соотношения темпов роста производительности труда и средней заработной платы

Стоит учесть, что рост выручки или производительности труда должен опережать рост средней заработной платы. Это экономически обоснованно.

В таком случае коэффициент опережения будет выражаться соотношением индекса роста производительности труда и индекса средней заработной платы.

Средняя заработная плата в текущем периоде выросла на 1,045 по сравнению со средней зарплатой прошлого периода. Производительность труда при этом увеличилась на 1,038.

В данном случае коэффициент опережения будет равен 1,0067 (1,045 / 1,038).

На основе информации о расходах на оплату труда можно получить следующие знаковые показатели:

- величина прибыли, приходящейся на 1 руб. затрат на оплату труда;

- размер выручки, которую генерирует 1 руб. расходов на оплату труда.

Каждый из показателей дает важную аналитическую информацию.

Заключение

Заработная плата занимает существенный удельный вес в общей величине расходов предприятия, поэтому анализ данной статьи затрат имеет важное значение для оценки финансового результата организации.

В ходе анализа важно оценить абсолютное значение перерасхода/экономии заработной платы компании, соотнести полученные значения с перевыполнением/недовыполнением плана продаж (плана производства).

Средний размер заработной платы отразит среднюю величину расходов компании на оплату труда одного работника. Динамика этого показателя покажет, растет или снижается оплата труда в среднем по предприятию.

Фонд заработной платы предприятия представляет собой сумму расходов на оплату труда независимо от источников финансирования выплат.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2021.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Рентабельность предприятия: формула расчета

Рентабельность — это относительный показатель прибыльности, отношение прибыли к тому показателю, отдачу от которого требуется узнать. Если объяснять «на пальцах», то рентабельность показывает нам, какую прибыль приносит организации каждый вложенный в нее и потраченный ею рубль.

В общем виде для рентабельности формула расчета выглядит так:

R = П / Х * 100%,

где:

R — рентабельность;

П — прибыль;

Х — показатель, рентабельность которого мы считаем.

Об этих показателях речь пойдет далее.

Рентабельность выражают в процентах, поэтому результат деления нужно умножить на 100.

Виды рентабельности

Расчет рентабельности многоаспектен. Можно посчитать рентабельность практически всего: любых ресурсов, источников их приобретения, затрат. Мы остановимся на расчете основных видов рентабельности. Они следующие:

- Рентабельность активов.

Этот вид рентабельности призван показать, какую сумму прибыли возвращает каждый рубль, который компания вложила в имущество. Для его расчета прибыль соотносят с активами. Формула рентабельности предприятия в этой сфере будет такова:

Rакт = Пр / Ак * 100%,

где:

Rакт — рентабельность активов;

Пр — прибыль (как правило, берут либо чистую прибыль, либо прибыль от продаж, в зависимости от целей расчета);

Ак — средняя стоимость активов организации за расчетный период.

Так же, как и рентабельность продаж, рентабельность активов имеет детализацию. Можно посчитать рентабельность суммарных, внеоборотных или оборотных активов. При необходимости можно определить даже рентабельность отдельных видов имущества, например, основных средств.

Об особенностях расчета рентабельности активов можно узнать из статьи «Определяем рентабельность активов (формула по балансу)».

- Рентабельность капитала.

Например, для собственников компании интерес может представлять рентабельность собственного капитала. Она дает информацию о том, эффективно ли работают инвестиции.

Вид формулы рентабельности здесь будет таков:

Rск = Пр / СК * 100,

где:

Rск — рентабельность собственного капитала;

Пр — чистая прибыль (рентабельность собственного капитала считают только по чистой прибыли);

СК — средняя величина собственного капитала за расчетный период.

Подробнее об этом см. в статье «Определяем рентабельность собственного капитала (формула)».

В аналогичном порядке можно рассчитать рентабельность заемного капитала:

Rзк = Пр / (ДО + КО) * 100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства;

КО — краткосрочные обязательства организации.

Этот показатель покажет доходность на каждый рубль заимствований.

- Рентабельность продаж или общая рентабельность.

Это отношение прибыли к объему продаж, которое показывает, сколько копеек прибыли «сидит» в каждом рубле выручки. Формула рентабельности продаж следующая:

Rпрод = Пр / Оп * 100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж (выручка).

Всем известно, что прибыль тоже подразделяется на виды (валовая, операционная, чистая и т.п.). Для рентабельности продаж можно использовать каждый из них в зависимости от того, что требуется узнать.

Подробнее о нюансах расчета рентабельности продаж читайте в статье «Формула для расчета рентабельности продаж по балансу».

- Рентабельность продукции.

Это также очень важный показатель прибыльности, который говорит об эффективности затрат, показывает долю прибыли в каждом рубле, затраченном на производство продукции. Формула расчета рентабельности в данном случае представляет собой отношение прибыли к себестоимости:

Rпр = Пр / Сс * 100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

С учетом целей анализа эту рентабельность продукции рассчитывают:

- по чистой прибыли или по прибыли от продаж;

- по полной себестоимости продукции или только по производственной себестоимости.

Подробнее о расчете читайте в статье «Как рассчитать рентабельность продукции?».

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

- собственники компании, которым важно знать, как работают их деньги;

- управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

- потенциальные инвесторы — стоит понимать, куда вкладываешься;

- аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/[email protected] (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки). А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций.

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Где взять данные для расчета рентабельности деятельности предприятия?

Мы знаем, чтобы рассчитать рентабельность деятельности, формула должна содержать сведения о прибыли, выручке, активах, капитале и заимствованиях предприятия. Всю эту информацию можно почерпнуть из финансовой отчетности: бухгалтерского баланса и отчета о финансовых результатах.

Подробнее о бухгалтерском балансе см. в статье «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Но на их основе можно посчитать лишь достаточно укрупненные, общие показатели. Более детальный и глубокий анализ требует и более подробной информации. Например, для расчета рентабельности отдельного вида продукции нужны цифры прибыли и себестоимости конкретного изделия, рентабельность продаж можно посчитать не в целом по организации, а по виду деятельности, а для этого нужно знать сумму выручки и прибыли именно по интересующему нас направлению бизнеса. А значит, чтобы подсчитать рентабельность деятельности предприятия, формула должна пополниться данными из бухгалтерской аналитики или управленческого учета.

Итоги

Нерентабельно — значит невыгодно. Это известно каждому. Но не каждый знает, о чем конкретно может сказать рентабельность. Используя приведенные нами формулы рентабельности, вы легко рассчитаете ее уровень по организации и выясните, эффективна ваша компания или нет. А бухгалтерам мы настоятельно рекомендуем уделять внимание рентабельности продукции и активов. Вдруг это убережет вас от излишнего внимания налоговиков?

Помимо простой оценки мотивации персонала, а также личных и профессиональных качеств каждого сотрудника, для руководителя важно всегда понимать, насколько выгодно ему работать с тем или иным человеком в штате своей фирмы.

Поэтому нельзя игнорировать такую характеристику как рентабельность персонала, для выявления которой требуется провести факторный анализ.

Прежде, чем перейти к теме, предлагаем вам ознакомиться с другими материалами по смежным тематикам:

«Личные и деловые качества работника»

«Анкеты и тесты по мотивации персонала»

«Методы оценки персонала»

Что такое рентабельность персонала

Рентабельность нужно вычислять, чтобы проводить оценку деятельность вашей фирмы. Выражается она в процентном соотношении в уровне потребления одного из ресурсов — денег, наёмного труда или другого.

Показатель рентабельности используют, чтобы понять на каком уровне находится производительность, а также оценить тенденции фирмы и выделять те пункты, которые нуждаются в переработке.

Что касается персонала, то на сегодняшний день качество управления штатом ставят на одно из первых мест по значимости для компании. Эффективное управление означает множественный контроль. Здесь и контроль за количеством сотрудников, и их навыки, и квалификационные мероприятия. А любое эффективное управление создаёт основу для повышения производительности в целом и повышение объёмов производства.

Важно! Средняя производительность одного работника не приравнивается к рентабельности.

Увы, многие предприниматели считают именно по этому принципу, получая в итоге неверные сведения. Между тем, формула достаточно проста:

Рентабельность = (чистая прибыль / количество сотрудников) * 100

Во время применения этой формулы можно определить выработку по одному работнику штата.

Но это ещё не всё. Есть формулы, которые способны обеспечить понимание других аспектов рентабельности:

Рентабельность всего персонала = Расходы фирмы на весь персонал / чистая прибыль

Рентабельность конкретного сотрудника = расходы на сотрудника / чистая прибыль, которую принёс этот сотрудник

Высчитать расходы на работников не сложно, достаточно учесть заработную плату, соц выплат, издержек по всем пунктам и так далее.

Также в отношении полезности штатного работника часто применяют понятие KPI. Простыми словами это показатель его работы. Выгодно ли вам содержать на обеспечении зарплатой этого человека или нет, вы сможете понять, проанализировав, каких добился он целей (из поставленных по кипиай).

Факторный анализ персонала

Для чего он применяется:

- Чтобы выявить какие факторы стали причинами имеющихся ошибок в работе.

- Выделить и структурировать факторы, которые имеют отношение к управлению и работе персонала.

Высчитывать рентабельность собственных работников полезно, чтобы следить за уровнем и качеством коммерческих процессов фирмы, моделировать будущее действие компании и реализовывать более успешную модель предпринимательской деятельности.

Евгений Звягин

Главный редактор каталога франшиз Businessmens.ru

Автор статьи

← Блог о торговле

Показатель рентабельности розничного магазина: расчет, примеры и виды рентабельности

Опубликовано: 05.08.2020

Слово “рентабельность” происходит от латинского rendere (рента) – приносить доход. Это ключевой показатель розничного магазина, производственного предприятия и любого другого бизнеса. Сегодня проанализируем параметр рентабельности, разберем его на молекулы и рассмотрим под микроскопом. А затем соберем обратно.

Зачем рассчитывают рентабельность

Чтобы показать, окупается какое-либо действие или нет. В отличие от других показателей (маржинальность, прибыль, оборачиваемость), рентабельность можно применить ко всему. На основании показателя можно:

- спрогнозировать выручку и прибыль. Если известна рентабельность магазина за определенное время, можно узнать, каких успехов он достигнет через год, например;

- узнать, за какое время компания окупит все вложения и достигнет точки безубыточности;

- рентабельность поможет при продаже магазина другому предпринимателю. Если можете документально доказать, что дело прибыльное, желающих купить его будет больше. Да и цена, если сравнивать с конкурентами, не владеющими такой информацией, выше;

- узнать, стоит делать определенные инвестиции или нет.

Как рассчитывают рентабельность: формула

Показатель определяется по элементарной математической формуле:

Р = (П / З) х 100%

где:

- Р – рентабельность;

- П – прибыль;

- З – затраты.

Под затратами следует понимать и другие показатели: стоимость основных средств и активов, фонд оплаты труда, вложения в маркетинговые акции и прочее. На этом основании можно рассчитать рентабельность любого из них.

Приведем пример. Вы вложили в закупку товара 20 тысяч рублей, а продали на 40 тысяч. Производим расчет:

Р = (40 / 20) х 100% = 200%

То есть, продажа товаров имеет доходность 200 процентов.

Есть другие формулы расчета, но все они сводятся к той, что мы описали. Да и усложнять все небольшому розничному магазину не имеет никакого смысла.

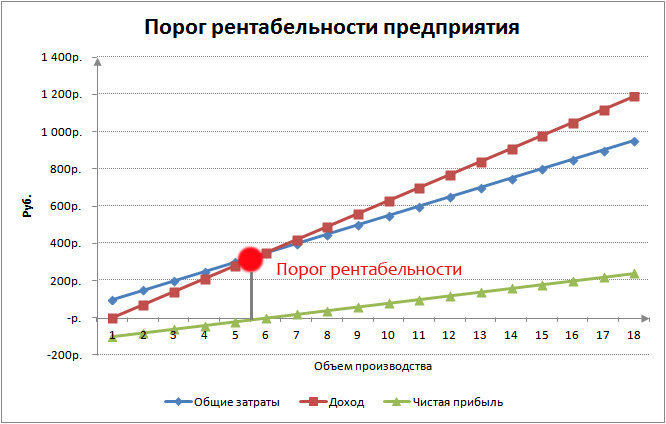

Что такое порог рентабельности

Порогом рентабельности называется такая выручка, которая полностью окупает вложенные средства. Когда она достигнута, про предприятие говорят, что оно “вышло в ноль”. Это значит, что преодолен важный порог – точка безубыточности.

График: порог рентабельности

Виды рентабельности, актуальные для розничной торговли

Рентабельность товара

Основной доход любого предприятия формата “купи-продай” – продажа товаров. За редким исключением, все категории представленной продукции должны быть рентабельными при реализации. Под исключением мы имеем в виду различные маркетинговые ходы, при которых допускается торговать на пределе рентабельности или даже в убыток. Еще допускается опускать порог рентабельности при избавлении от неликвидных товарных остатков.

Рентабельности каждого товара считается в отдельности. На это стоит обращать внимание при составлении ассортимента. Но продавать одни лишь высокомаржинальные изделия не получится, во всяком случае в большинстве ниш. Например, в магазине продуктов питания основу ассортимента могут составлять товары с низкой торговой наценкой, отказываться от продажи которых нельзя.

Зато можно и нужно маневрировать внутри имеющегося ассортимента: выбирать поставщиков с низкими ценами, сокращать издержки и так далее.

Рентабельность трудозатрат

Розничные магазины вынуждены нанимать большое количество персонала: продавцы-кассиры, бухгалтер, специалист по кадрам, работники склада и так далее. Если после выдачи заработной платы в кассе не остается денег, значит, фонд оплаты труда нерентабелен. Вы не можете себе позволить держать столько сотрудников и платить им деньги.

Вот несколько способов оптимизировать фонд оплаты труда и повысить его рентабельность:

- сократить часть персонала. Некоторых сотрудников можно заменить компьютерными программами, отдать работы на аутсорс, внедрить совмещение профессий. При определенном везении есть шанс найти бухгалтера, который будет выполнять обязанности инспектора по кадрам;

- уменьшить зарплату. Возможно, вы платите сотрудникам гораздо больше их рыночной стоимости;

- повысить эффективность персонала, чтобы сотрудники приносили больше прибыли. Для этого подойдут мотивационные мероприятия, обучение работников и тому подобное.

Пример ведения данных о трудозатратах сотрудников

Рентабельность основных средств

Проще говоря, тех активов, которыми владеет розничный магазин на правах собственности. На этом пункте стоит остановиться подробнее: вопрос стоит изучить еще до открытия магазина, чтобы не потратить лишнего. Покупка активов – долгосрочная инвестиция, необходимо просчитать все на годы вперед.

Первый вопрос, который встает перед будущим владельцем торговой точки – помещение. Его можно приобрести, взять в аренду и даже построить с нуля. Вопрос в том, насколько рентабелен будет тот или иной вариант. Какой смысл вкладываться в приобретение нежилого помещения, если это никогда не окупится? Это же касается и оборудования. Большую часть торговой техники (холодильники, витрины, полки, кассовое оборудование, весы) можно с успехом арендовать. Предложений на рынке хватает, нужно только выбрать подходящее.

Между тем аренда не всегда подходит для долгосрочных проектов. Рано или поздно сумма аренды платежей превысит стоимость активов. То есть, за эти деньги можно было купить основные средства в собственность и они успели бы окупиться. Аренда становится нерентабельной, а поделать ничего нельзя.

Другая сторона медали в том, что чем выше капитализация, тем больше компания стоит на рынке. Магазин с арендованным оборудованием купят дешевле чем тот, у которого все в собственности. На длинных дистанциях активы принесут больше прибыли, даже если окупаются они долго.

Рентабельность рекламы

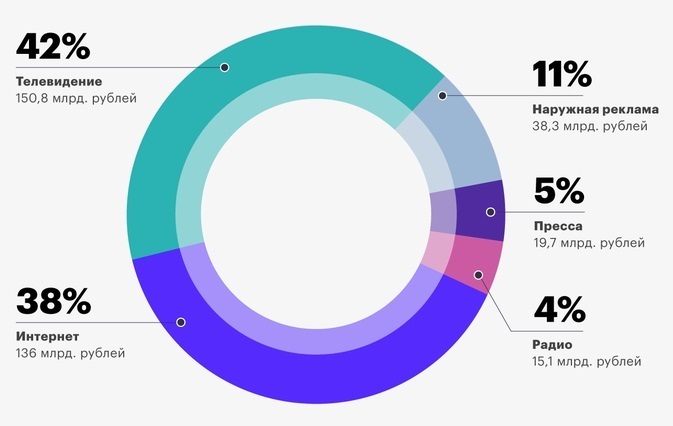

Реклама – двигатель торговли и с этим вряд ли кто-то будет спорить. Розничный магазин может продвигаться по нескольким каналам:

- наружная реклама: вывески, баннеры, рекламные щиты и указатели;

- реклама в СМИ: газетах телевидении, радио;

- онлайн-реклама: продвижение через сайт, социальные сети, поисковые системы;

- буклеты, флаеры визитки.

На все это нужны деньги и нужно, чтобы они окупались. Если реклама нерентабельна, смысла вкладываться в нее нет. Рентабельность вложений определяется также, как и в других случаях. Это прибыль от кампании, поделенная на затраты и умноженная на 100%.

Очень важно отслеживать эффективность каждого канала, если продвигаетесь по нескольким направлениям. Возможно, основная часть покупателей приходит после того, как увидит рекламный щит, в то время как продвинутый SMM-маркетинг ничего не приносит. Нужно отказываться от нерабочих инструментов и развивать эффективные. Для выявления прибыльных каналов используются системы сквозной аналитики. Они показывают рентабельность каждого канала в отдельности.

Распределение видов рекламы по ценовому сегменту

Рентабельность маркетинга

Использование маркетинговых приемов давно стало обыденностью в розничной торговле. Но необдуманное применение таких инструментов принесет больше вреда, чем пользы.

Если после проведения акции чистая прибыль не окупила затраты, значит, мера оказалась неэффективной. Лучше было вообще ничего не затевать и работать как прежде.

Рентабельность автоматизации бизнес-процессов

Развитие технологий позволяет розничному магазину экономить на прикладных вещах. Автоматизация поможет навести порядок в продажах и на складе, способна заменить часть персонала, выдавать подробную аналитику по показателям. Вот что можно автоматизировать:

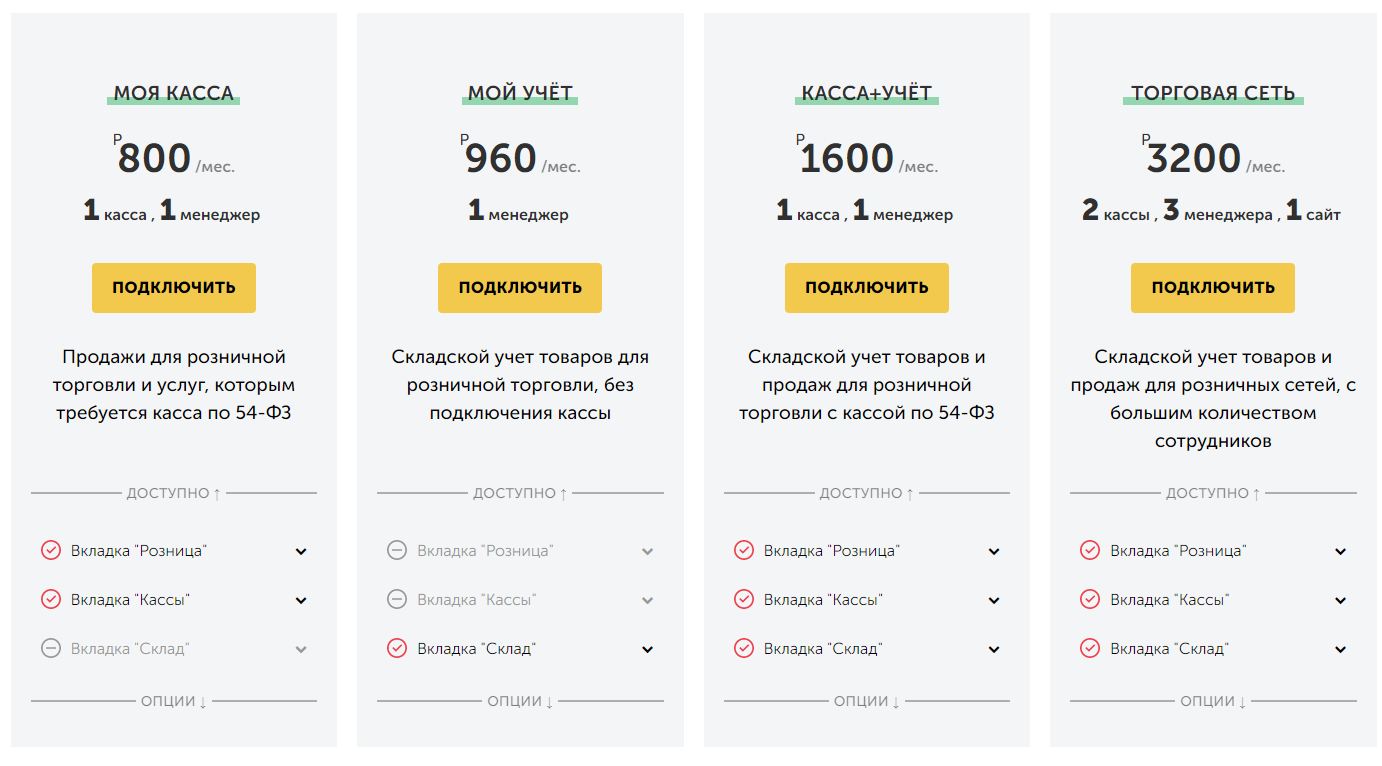

- склад. Применяя товароучетную систему “ЕКАМ”, вы никогда не останетесь без продукции на полках. Программа следит за наличием товара, контролирует сроки годности, поддерживает программы лояльности;

- бухгалтерия. Облачные онлайн-сервисы позволяют обойтись без штатного бухгалтера или “живого” сотрудника на аутсорсе. Использование такого софта окупается довольно быстро, как правило, в течение полугода;

- управление персоналом. Кто работает хорошо, а кто плохо, какие сотрудники продают больше товара, как они выполняют свои обязанности, все это можно узнать, если использовать CRM-системы. Работа идет по двум фронтам: сотрудники приносят больше прибыли, плюс экономите на администраторе, функции которого теперь выполняет программа. Товароучетная программа “ЕКАМ” имеет встроенную CRM-систему, а значит, вы экономите вдвойне, не тратясь на два отдельных решения автоматизации.

Применение сервисов по автоматизации бизнес-процессов – устойчивый тренд. Когда-то такой софт был доступен только крупным сетевикам, но теперь его может себе позволить любой розничный магазин.

Тарификация программы “ЕКАМ” для розницы

Рентабельность инвестиций в персонал

Фонд оплаты труда – не единственная трата на сотрудников, которую несет владелец магазина. Те кто считает, что простого продавца и обучать-то не надо, сильно ошибается. От правильных действий работника зависит успех всего предприятия. Хмурые и неприветливые кассиры, не способные связать двух слов, вряд ли способны продавать. А если речь идет об агентах, курьерах и других работающих в полевых условиях, это правило работает вдвойне.

Обученный сотрудник приносит больше прибыли, а значит, его рентабельность выше. Не жалейте денег на курсы повышения квалификации, посещение семинаров, конференций и других мероприятий. Со временем это окупится. Если не убедили – посмотрите на продавцов крупных торговых сетей. Маловероятно, что они отпустят клиента, не предложив ему товары по акции, скидку на следующую покупку или более дорогой товар. Федеральные игроки непрестанно обучают персонал. Стали бы они это делать, если бы это не окупалось?

Как повысить рентабельность

Чтобы ответить на этот вопрос, достаточно посмотреть на формулу расчета показателя. Здесь всего две переменные – прибыль и затраты. Поэтому путей будет два: повышать первое и сокращать второе.

Как повысить прибыль:

- больше продавать, привлекая покупателей программами лояльности, рекламными акциями и другими методами;

- повышать качество продукта. Он должен быль лучше, чем у конкурентов;

- повышать качество обслуживания. Тоже работает на привлечение покупателей и клиентов;

- использовать правильную ценовую политику;

- стать лидером рынка;

- использовать маркетинговые инструменты;

- скорректировать ассортимент в пользу высокомаржинальных товаров, если это возможно;

- предложить клиентам дополнительные услуги. Продаете мебель – организуйте ее сборку, доставку и установку. Покупатели это оценят.

Как сократить издержки:

- найти поставщиков с более низкими ценами;

- начать экономить на арендной плате, коммунальных платежах;

- свернуть вторичные или убыточные проекты;

- оптимизировать фонд оплаты труда и рекламный бюджет;

- автоматизировать бизнес-процессы при помощи современных программ, например, товароучетной системы “ЕКАМ”;

- реструктуризировать кредит, если бизнес открывался на деньги банка;

- выкупить долю у инвестора;

- оптимизировать налогообложение и платежи в бюджет;

- оптимизировать текущие расходы: покупку кассовой ленты, канцтоваров, расходных материалов;

- избегать штрафов и наказаний от проверяющих органов. Штрафы, особенно для юридических лиц, могут измеряться шестизначными цифрами. Попадете под такие санкции – о рентабельности придется забыть.

На этом все, надеемся статья была полезной. Удачи и высокой рентабельности по всем фронтам!

Запустите онлайн-продажи

Создайте интернет-магазин за 1 день и продавайте на

маркетплейсах, в соцсетях и мессенджерах

Читайте также

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее – «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс – contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

Оставьте контактные данные

и мы предложим Вам самые выгодные условия

В соседней вкладке для вас создан аккаунт в бэк-офисе онлайн-кассы.

Ниже вы можете ознакомиться с преимуществами нашего продукта и сделать расчет стоимости