19.6. Резервы увеличения выпуска и реализации продукции, работ и услуг

Любая коммерческая организация ставит перед собой цель – повышение прибыли. Для этого должно находить резервы ее увеличения. Как правило, данные резервы определяются по каждому виду продукции. Увеличение объема реализации продукции является одним из факторов повышения прибыли.

На сегодняшний день многие организации находятся в сложном положении. Последние годы у них постоянно возникают трудности со сбытом продукции. Поэтому одной из важнейших задач стоящей перед ними является задача выявления резервов сбыта продукции, нахождения новых потребителей, заинтересованных в продукции организации, проникновение на новые рынки сбыта. Решение этой задачи требует комплексного анализа всей деятельности организации, начиная с закупки сырья и разработки технологического процесса, до отгрузки продукции потребителю.

Увеличение объема реализации готовой продукции может быть достигнуто за счет роста объема производства продукции и за счет сокращения остатков нереализованной продукции.

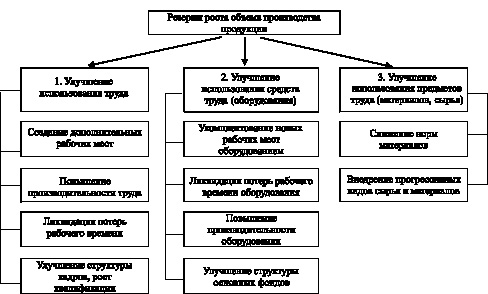

Для реализации продукции ее необходимо сначала произвести и произвести в достаточно хорошем качестве, с минимально возможными издержками (чтобы была возможность снизить цену без убытка для организации). Следовательно, во многом выявление резервов реализации зависит от определения резервов производства (рис. 19.4).

Резервы роста объема производства продукции можно подразделить на 3 группы:

1. Улучшение использования труда. В эту группу входит:

– создание дополнительных рабочих мест;

– ликвидация потерь рабочего времени;

– повышение производительности труда;

– улучшение структуры кадров, рост квалификации.

2. Улучшение использования средств труда (оборудования). В эту группу входит:

– укомплектование новых рабочих мест оборудованием;

– ликвидация потерь рабочего времени оборудования;

– повышение производительности оборудования;

– улучшение структуры основных фондов.

3. Улучшение использования предметов труда (материалов, сырья). В эту группу входит:

– снижение норм материалов;

– внедрение прогрессивных видов сырья и материалов.

Рис. 19.4. Резервы роста объема производства продукции

По каждому элементу групп проводится комплекс расчетов с целью приращения выпуска продукции. Проведенный анализ позволяет оценить возможность организации по увеличению выпуска продукции, а также выявить диспропорции в использовании ресурсов, которые приводят к снижению финансовых результатов.

Резервы роста объема реализации за счет сокращения остатков нереализованной продукции во многом зависят от грамотной работы службы сбыта организации, разработки правильной маркетинговой стратегии, выявления новых групп потребителей или расширения продаж уже существующим постоянным потребителям.

Таким образом, резервами увеличения выпуска и реализации продукции является рост объема производства и реализации продукции за счет улучшения использования труда, средств и предметов труда, а также сокращения остатков нереализованной продукции.

Контрольные вопросы

1. Какими показателями характеризуется объем производства и реализации продукции?

2. Какие основные задачи решаются в процессе анализа объема производства продукции?

3. Перечислите этапы анализа выпуска, отгрузки и реализации готовой продукции, работ и услуг.

4. С какой целью производится анализ динамики производства и реализации продукции и выполнения договорных обязательств?

5. Какие методы используются при анализе выполнения плана по ассортименту продукции?

6. Какие факторы влияют на объем продаж?

7. Какими показателями характеризуется качество продукции?

8. С какой целью анализируется структура продукции?

9. Перечислите факторы, влияющие на выпуск и реализацию продукции, работ и услуг.

10. Назовите методы оценки конкурентоспособности продукции.

11. Перечислите резервы роста объема производства продукции.

Контрольные тесты

1. Факторы, влияющие на отклонение фактического объема производства продукции от бизнес-плана:

1) степень обеспеченности ресурсами производства;

2) степень эффективности использования краткосрочных финансовых вложений;

3) степень выполнения договоров-контрактаций по продаже продукции.

2. Влияние изменения цены на выручку от продаж в отчетном периоде рассчитывают умножением:

1) отчетного объема продаж на темп изменения объема реализации;

2) отчетного объема продаж на изменение цены;

3) абсолютного изменения объема продаж на индекс цены.

3. Установите правильную последовательность измерения влияния факторов на изменение объема продукции:

1) средняя продолжительность рабочего дня;

2) численность рабочих;

3) среднечасовая выработка одного рабочего;

4) число дней, отработанных одним рабочим за год.

4. Определите, какой критический объем производства на предприятии, постоянные затраты на котором составляют 700 тыс. руб., переменные затраты в расчете на единицу продукции – 20 руб., цена реализации – 25 руб.

1) 160 тыс. ед.;

2) 200 тыс. ед.;

3) 140 тыс. ед.

5. Эффективная политика продаж требует:

1) продавать то, что производится;

2) производить то, что может быть продано;

3) лоббировать законопроекты, предоставляющие всевозможные льготы.

Для многих отраслей экономики постоянная трансформация уже стала нормой. Необходимость цифровизации, изменение потребительских привычек, пандемия, санкционные ограничения, резкое сокращение возможностей для привлечения финансирования и разрыв цепей поставок весной 2022 года — новые вызовы возникают постоянно. С какими проблемами сегодня сталкиваются компании из важных для Москвы отраслей: строительство, торговля, транспорт и обрабатывающая промышленность?

В любой отрасли — от производства до строительства или торговли — существуют скрытые потери. Излишние запасы, перепроизводство, ненужная транспортировка, брак и т. д. — все это увеличивает издержки, не добавляя потребительской ценности услуге или конечному продукту. По мнению экспертов, если вовремя не устранить их, компании рискуют оказаться неконкурентоспособными, теряя в эффективности 70–80%.

Начиная с этого года у столичного бизнеса появилась возможность принять участие в национальном проекте «Производительность труда», который помогает компаниям идентифицировать внутренние резервы, отработать стресс-сценарии и найти альтернативы перестройки технологических процессов под текущие реалии отрасли. Для этого в столице было создано Агентство стратегического развития Москвы, на базе которого сформирован Региональный центр компетенций. Участниками проекта могут стать средние и крупные московские компании из пяти отраслей: обрабатывающее производство, сельское хозяйство, транспорт, строительство и торговля.

«Отмечу, что совместная работа экспертов и столичных предприятий показала высокую эффективность уже по итогам пяти месяцев. За это время к реализации национального проекта приступило семь столичных компаний. Каждая из компаний прошла этап анализа производственных потоков, который позволяет выявить потери, существенно влияющие на показатели эффективности. Так, в число основных проблем московских компаний входят неэффективное использование оборудования и перепроизводство, отсутствие системы складирования и бракованная продукция. Некоторые участники уже приступили к реализации внедрения мероприятий по улучшению эффективности производственных процессов. Например, московский производитель буровых установок сократил время протекания процесса на 22 часа, а производитель бесконтактных аппаратов дезинфекции увеличил эффективность на 53%», — отмечает министр Правительства Москвы, руководитель Департамента экономической политики и развития города Кирилл Пуртов.

Процесс регулярного пересмотра бизнес-моделей и бизнес-процессов помогает адаптироваться к меняющейся реальности. Вместе с московскими предприятиями и экспертами Агентства стратегического развития Москвы мы проанализировали, с какими сложностями сталкиваются компании сегодня, как ищут внутренние резервы для сохранения эффективности и какие решения им дает участие в нацпроекте «Производительность труда».

АЛЬТЕРНАТИВНЫЕ ПОСТАВЩИКИ

Обрабатывающая промышленность — одна из пяти приоритетных отраслей, включенных в национальный проект «Производительность труда». В число 4000 потенциальных участников проекта входит около 900 средних и крупных московских предприятий.

Сегодня отрасль сталкивается с перестройкой логистических цепочек и поиском альтернативных поставщиков. Например, один из участников национального проекта столичный завод «Ламбумиз», который практически 50 лет производит упаковку для пищевых продуктов, еще в пандемию стал целенаправленно заниматься поиском отечественного сырья и увеличением эффективности работы. «Мы увеличили закупку российского сырья и объемы производства практически в два раза, сократив при этом все простои оборудования до минимума, упростив дизайны и увеличив минимальный объем тиражей. Благодаря этому мы ни одному из наших действующих клиентов не уменьшили объемы поставляемой продукции, даже нарастили их, а также смогли привлечь новых клиентов», — рассказывает Сергей Ботвин, председатель совета директоров ЗАО «Ламбумиз».

Над эффективностью, считает он, надо работать всегда. Постоянный подбор оптимального сырья, снижение отходов путем правильной раскладки изделий на полотне, изменение графика работы оборудования, дизайна и тиража — далеко не полный перечень мероприятий, которые провела компания за последние годы. Недавно компания стала участником национального проекта «Производительность труда», в рамках которого планирует увеличить эффективность производства нового направления — одноразовой посуды из картона.

По данным Агентства стратегического развития Москвы, подведомственного Департаменту экономической политики и развития города, это не первый случай, когда национальный проект помогает с переналадкой производственных линий для создания новой номенклатуры. Так, например, еще один участник проекта, Московский опытный завод буровой техники, приступил к созданию импортозамещающей продукции — отечественных комплектующих к установкам для бурения скважин.

БОЛЬШАЯ СТРОЙКА

Строительная отрасль, где достаточно длинный строительно-инвестиционный цикл, всегда была сложной с точки зрения и технологий, и огромного количества разнообразных производственных процессов. Большинство крупных застройщиков еще в пандемию серьезно задумалось о повышении их эффективности. Но тогда было понимание, что кризисные явления носят кратковременный характер, при этом меры господдержки создали задел для качественного движения вперед. В этом году к пакету мер поддержки для строительного комплекса добавились методики бережливого производства и создания общих ценностей в рамках национального проекта «Производительность труда».

По словам Юлии Итаевой, вице-президента по стратегии и управлению персоналом ГК ФСК, одной из крупнейших девелоперских и строительных компаний в России, в тот момент, когда компания решает, что максимальная производительность труда достигнута, она перестает быть конкурентоспособной. «Только непрерывное развитие и повышение производительности позволяет конкурировать с лучшими компаниями рынка, предлагать клиенту качественный продукт, соответствующий или превышающий его ожидания. При этом компания с самого начала сама должна понять, что ей необходимо заниматься повышением эффективности внутренних процессов. Полезным инструментом для раскрытия потенциала эффективности может стать квалифицированная экспертиза с максимальным погружением в крайне сложные технологические процессы в рамках национального проекта», — отмечает вице-президент по стратегии и управлению персоналом ГК ФСК.

До весны 2022 года компания жила в парадигме активного роста, прорабатывая направления, влияющие на развитие: от продукта и технологий до вопросов увеличения доли рынка, диверсификации и запуска новых видов бизнеса. ГК ФСК создавала собственные структуры в цепочке реализации инвестиционно-строительного проекта, комплектации, отделки, развивала брокерские услуги, региональное направление и т. д. «Весной 2022 года мы столкнулись с существенными препятствиями в вопросах поставки материалов, снижением покупательной способности, ростом стоимости кредитных средств. Это привело к тому, что фокус развития сместился на внутреннюю эффективность, где у компании уже были существенные наработки. Например, сейчас активно идет проект по развитию корпоративного центра и созданию единых методологических подходов в части управления проектами, единой IT-инфраструктуры, централизованных систем финансовой управленческой отчетности, сквозной системы мотивации», — отмечает Юлия Итаева.

ТРУДНОСТИ ПЕРЕВОЗОК

Сегодня логистические компании кардинально перестраивают цепи поставок. Некоторые грузы переводят на наземные маршруты, частично товары теперь поставляются через третьи страны, хоть это и увеличивает сроки. Растет и стоимость доставки: перевозка из Европы, например, увеличилась в среднем на 80% за март-апрель 2022 года.

Компании с большими автопарками столкнулись с серьезным вызовом по обслуживанию автомобилей. Ряд иностранных производителей грузовиков ушел с рынка, дилеры ограничили поставки техники и запчастей, стоимость обслуживания выросла в среднем на 60% за последние два месяца этого года. И здесь опыт пандемии и быстрая перестройка внутренних процессов тоже помогают адаптироваться к новым условиям.

Например, компания ПЭК, которая уже более 20 лет занимается современной транспортной логистикой, за два последних года научилась перестраивать цепи поставок в режиме реального времени: специалисты компании ежедневно отслеживают ситуацию на погранпереходах, в портах, на ж/д станциях и оперативно переориентируют грузопоток при необходимости. «Мы регулярно тестируем альтернативные маршруты доставки.

Мы открыли филиал в Армении, запустили дополнительные рейсы из Китая и Беларуси, где у ПЭК также собственные подразделения. Сейчас наша компания сместила фокус на развитие международной логистики, чтобы помочь российскому бизнесу перестроиться. И мы видим, как сотни российских импортеров переориентируются на альтернативных поставщиков, растет спрос на доставку из стран ЕАЭС, Турции, Юго-Восточной Азии, Средней Азии», — рассказывает Вадим Филатов, заместитель директора компании ПЭК. Объем заявок на перевозки из КНР, например, в ПЭК за март-апрель 2022 года увеличился в 2,5 раза.

Эффективности компания уделяет большое внимание. Так, например, компания запустила собственное производство упаковочной тары, где используется более 50% вторсырья — паллетных досок. «Мы уже скорректировали план развития компании в новых реалиях, разработав три основных сценария. Несмотря на кризисные условия, фокус ПЭК — на масштабирование мощностей. Однако поиск точек роста — непрерывный процесс, поэтому готовы пообщаться с экспертом по этому вопросу», — говорит Вадим Филатов.

Раскрытие внутренних резервов предприятия как раз одна из задач профессиональных экспертов Регионального центра компетенций, которые в рамках адресных мер поддержки нацпроекта «Производительность труда» глубоко погружаются в специфику каждой компании-участника.

РАЗНИЦА ДЛЯ РОЗНИЦЫ

Основные вызовы для розничных сетей — непредсказуемые скачки спроса в отдельных категориях, необходимость перестройки товаропроизводящих цепочек и поиска поставщиков альтернативных товаров, софта и оборудования в сжатые сроки. При этом розница чувствует свою ответственность за своевременное обеспечение покупателей товарами по доступным ценам. Также для торговли, где основная часть расходов приходится на ФОТ, повышение производительности труда — вопрос уже не только конкурентоспособности, но и сохранения бизнеса.

Ведущие игроки отрасли также отмечают, что в сегодняшних реалиях необходима смена мышления. Пересмотр потребностей и привычных бизнес-процессов сам по себе способствует повышению эффективности. «Всем придется быть намного более гибкими, быстрыми в принятии решений по перестройке процессов. Текущая конъюнктура требует пересмотра подходов, которые применялись раньше», — говорил Андрей Бодров, директор по стратегии и инвестициям «Магнита», в своем выступлении на форуме «Ретейл в России» в апреле 2022 года.

Наряду с этим Иван Мельник, руководитель штаба импортозамещения Х5 Group, отмечает, что пересмотр привычных бизнес-процессов помогает упростить их, сделать более эффективными. Например, анализ оборудования и технологий, которые требуют импортозамещения, показал, что от 6–7% технологических элементов можно будет отказаться.

Пересмотр потребностей и привычных бизнес-процессов сам по себе способствует повышению эффективности. Например, сразу становится очевидно, что альтернативы нужно искать не всем товарам и не всем видам оборудования. «Для поиска таких потерь эффективности помогает сравнение показателя своей эффективности с аналогичными игроками рынка. И тут экспертиза экспертов Регионального центра компетенций, глаз которых наметан на определение потерь эффективности, могла бы стать точкой опоры. В целом национальный проект «Производительность труда» стал главным инструментом для стабилизации работы бизнеса. Объясняем руководителям компаний, что покупка нового оборудования, увеличение или сокращение производственной площади и штата не сможет удержать их бизнес даже на текущем уровне. Доносим до предприятий необходимость эффективного использования тех возможностей, которые уже есть. Наш опыт показывает: московский бизнес — весьма гибкий и мобильный в любых условиях, предприниматели с интересом воспринимают новые идеи и с энтузиазмом внедряют их у себя. С начала года более 20 предприятий подписали соглашения с городом для получения адресной поддержки в рамках национального проекта. Среди них производитель энергоэффективного светодиодного освещения, ведущее российское предприятие по производству комбикорма, завод буровой техники, изготовитель мясной продукции, а также крупный производитель кабельных изделий», — отмечает Кирилл Пуртов.

Как отмечают в Агентстве стратегического развития Москвы, участниками национального проекта «Производительность труда» могут стать зарегистрированные или работающие на территории Москвы компании с выручкой за предыдущий год не менее 400 млн рублей из следующих отраслей: обрабатывающее производство, сельское хозяйство, транспорт, строительство и торговля. При этом доля иностранного участия в уставном капитале предприятия не должна превышать 50%. Заявки на участие в проекте принимаются на сайте оператора национального проекта «производительность.рф» с обязательным указанием региона участия «город Москва».

Продолжаем искать пути сокращения затрат. Во второй части статьи расскажем, где можно ужаться в тратах на транспорт, запасы, маркетинг и связь. А еще посмотрим, как составить план мероприятий по урезанию расходов и как посчитать эффективность от таких нововведений.

Этап 2. Выбираем направления для оптимизации затрат

Про варианты урезания трат на персонал, производство, на содержание помещений и оборудования читайте в статье «Сокращение затрат: анализируем текущие, определяем завышенные, урезаем возможные». В этом материале разберемся с еще шестью направлениями:

- транспорт;

- запасы и складское хранение;

- поставщики и покупатели;

- маркетинговые мероприятия;

- банковское обслуживание;

- связь.

Напомним, что задача этого этапа – узнать, какие траты и как можно сократить. Из перечисленного выбирайте те направления, которые получится реализовать в вашей компании. Выбранное станет основой плана оптимизации затрат.

Транспорт

На схеме показали три популярных направления по минимизации трат на транспорт.

Давайте подробнее остановимся на каждом.

Первое. Оптимизируйте автопарк компании.

Вот конкретные решения, которые помогут в этом:

- сохраните служебные автомобили только для сотрудников с разъездным характером работы;

- планируйте автопарк так, чтобы в нем были машины одной марки с одинаковым объемом двигателя. За счет этого сэкономите на запчастях и ремонте;

- продайте или сдайте в аренду транспорт, который простаивает. Арендаторами могут стать в том числе ваши работники. Предложите им арендовать авто за символическую плату, но с условием, что они будут сами оплачивать ГСМ, ремонт и страховку;

- сравните собственные траты компании на содержание автопарка и ценовые предложения автотранспортных предприятий. Возможно, дешевле передать процессы транспортировки на аутсорсинг.

Второе. Сократите траты на ГСМ, техобслуживание и страховку автомобилей.

Среди способов этого направления наиболее популярны такие:

- установите нормы расхода ГСМ и запчастей. Причем нормы топлива и смазочных материалов не нужно придумывать самим. Воспользуйтесь готовыми значениями из распоряжения Минтранса России от 14.03.2008 г. № АМ-23-р. Этот документ обязателен для транспортных предприятий, но никто не запрещает пользоваться им в организациях с иными видами деятельности;

- откажитесь от покупки бензина на заправочных станциях. Вместо этого заключите договор с какой-нибудь топливной компаний. Как правило, цена за литр топлива в таких организациях ниже, а за покупку свыше определенного объема предоставляются скидки;

- перезаключите договор на страховку авто на более выгодных условиях. Для этого проанализируйте доступные предложения страховых компаний и выберите то, что дешевле;

- найдите сервисный центр, где обслуживание автомобилей обойдется в меньшую сумму. Сравнивайте стоимость ремонта и ТО не только в компаниях своего региона, но и в организациях из соседних субъектов РФ.

Третье. Снизьте расходы на доставку товаров и материалов до покупателей.

В этом направлении речь пойдет про то, как удешевить доставку ваших товаров до покупателей. Вот что можно сделать:

- исключите холостые пробеги и неполную загрузку транспорта. Для этого внедрите систему маршрутизации транспортных потоков и используйте IT-решения, помогающие строить эффективные маршруты и правильно загружать транспорт при перевозке крупногабаритных грузов. Эксперты утверждают, что только на этом можно сэкономить от 40 до 80% от стоимости транспортировки;

- создайте распределительный логистический центр, если перевозите много грузов в соседние регионы;

- сократите потери и порчу товара при транспортировке. Часто решение лежит в плоскости все той же оптимальной загрузки автомобиля, а еще надежной тары и тщательного закрепления груза.

Запасы и складское хранение

Запасы – это составная категория. В нее попадают материалы, товары, готовая продукция. Значит, оптимизация затрат здесь затрагивает одновременно две сферы: закупки и продажи. Все вместе обобщается в шесть направлений, которые показали на схеме.

Первое. Сократите номенклатуру закупаемых материалов.

Речь идет о ситуациях, когда ассортимент выпускаемой продукции и техпроцесс не менялись, а номенклатура материалов разрастается. У такого события есть важный минус: невозможность получить скидку за покупку большого объема материалов одного вида.

Проанализируйте, с какой целью приобретаются несколько разновидностей однотипных материалов и нельзя ли покупать что-то одно. Если производство не пострадает, тогда остановитесь на ассортиментной позиции, которая окажется дешевле с учетом скидок поставщика за объем партии.

Второе. Планируйте закупки материалов, учитывая разные факторы.

При планировании закупок пóмните: скидка за объем хороша, но иногда выгоду от нее с лихвой перекрывают траты на складское хранение огромного количества запасов, приобретенных впрок. Такие траты окажутся тем больше, чем дольше длится этот «впрок». Поэтому найдите разумный баланс между двумя крайностями:

- покупка материалов ограниченными партиями и только по мере производственной необходимости с целью избежать затаривания складов;

- покупка материалов огромными объемами с целью получить максимальную скидку от поставщика.

В первом случае ваша компания теряет возможность сэкономить на цене материалов, а значит, на себестоимости готовой продукции. Во втором – раздувает траты на хранение.

Найти «золотую» середину помогут следующие действия:

- вычислите среднедневные затраты на складское хранение единицы материала каждого вида;

- умножьте полученное значение на средний остаток в натуральной величине по все тем же материалам каждого вида, а также на средний период их нахождения на складе до момента списания в производство;

- сравните то, что вышло, и ожидаемую скидку. Если траты окажутся выше скидки, тогда откажитесь от покупки большого объема.

К слову, период нахождения на складе можно посчитать по формуле продолжительности производственного цикла. Ищите ее в статье «Производственный, операционный и финансовый цикл: формулы, расчет и анализ» .

Третье. Избавьтесь от избыточных и неликвидных запасов.

Для этого сделайте вот что:

- посчитайте нормы хранения для материалов всех видов. Если они уже рассчитаны, тогда уточните их исходя из текущих объемов производства и сроков доставки. А затем следуйте им, планируя закупки. Это поможет не затаривать склады и одновременно не приведет к перебоям в производственном процессе;

- ежемесячно анализируйте остатки запасов и распродавайте их излишек и брак. Брак реализуйте за счет значительной уценки. А на излишки материалов ищите покупателей лишь в том случае, когда в ближайшие два-три месяца они точно не понадобятся в производстве. Но будьте избирательны: оставьте у себя те из них, что приобретены по выгодной цене или у иностранного поставщика;

- если у вас торговая компания, поищите способы прямых поставок товаров от производителей к покупателям, минуя ваш склад;

- если вы производственники, подумайте над тем, как распродавать излишки и брак в том числе в сфере B2C. Возможно, решением станет открытие розничного магазина на своей территории.

Четвертое. Уменьшите траты на хранение.

Вот какие решения могут помочь:

- разделите запасы по группам в зависимости от требований к условиям хранения. Выделите те, которые можно хранить на неотапливаемом складе или, наоборот, при температуре окружающей среды, а не в холодильнике. Перераспределите запасы между складами в соответствии с тем, что выявили. Этим сэкономите на стоимости отопления и электроэнергии, ведь часть складских помещений после перераспределения могут вообще освободиться;

- посчитайте выгоду от передачи запасов на хранение аутсорсинговой компании. Возможно, услуги аутсорсера обойдутся дешевле, чем плата за освещение и отопление своего склада, а еще за его охрану, уборку, дезинсекцию и т.п.;

- оптимизируйте вместимость склада и сдайте в аренду освободившиеся площади. Знатоки утверждают, что некоторые компании используют складские помещения лишь на 50%, а то и 70%.

Пятое. Сэкономьте на упаковке.

Считается, что траты на упаковку не должны превышать 3–5% от стоимости товара. Придерживайтесь этой нормы, когда будете анализировать текущую ситуацию и искать способы экономии. А они могут быть такими:

- применяйте возвратную тару, к примеру, стеклопосуду или многоразовые поддоны;

- удешевите упаковку за счет упрощения дизайна, использования меньшего количества краски, уменьшения толщины упаковочного материала или его замены на аналоги. В последнем случае обычно жесть меняют на картон, а стекло на пластик;

- сделайте разную упаковку для товаров из разных ценовых категорий. Те, что подешевле, упаковывайте попроще.

Шестое. Оптимизируйте затраты на спецодежду и средства индивидуальной защиты работников.

Тут два основных направления:

- поискать поставщика, который продает все это дешевле;

- заменить один вид спецодежды на другой – меньшей стоимости. Главное, не нарушайте законы, а поэтому для начала изучите что на что можно поменять. К примеру, допускается выдать вместо валенок кирзовые сапоги, а взамен рукавиц – перчатки.

Поставщики и покупатели

Если сказать совсем кратко, то по этому направлению будет так:

- ищем поставщиков с ценами подешевле и со скидками побольше;

- лимитируем бонусы покупателям и не допускаем, чтобы их дебиторка становилась безнадежной.

А если с подробностями, то выйдет пять мероприятий, которые показали на схеме и описали после нее.

Первое. Сократите стоимость закупаемых материалов или товаров.

Попробуйте внедрить что-то из следующего:

- попросите поставщиков о скидках. А если они и так их предоставляют, тогда попробуйте договориться об их большей величине. Конечно, сейчас всем нелегко, а скидка – это всегда потеря прибыли. Но если вы сотрудничаете давно и стали надежным партнером для своего продавца, то, возможно, он пойдет навстречу;

- поищите новых поставщиков с более низкими ценами. Если вы годами не меняете контрагентов, то, возможно, упускаете сотрудничество с организациями, предлагающими лучшие условия по стоимости, по предлагаемому ассортименту, по скорости доставки. Проанализируйте рынок, чтобы понять, не пора ли сменить поставщика;

- централизуйте закупки для всех подразделений, если в вашей компании есть филиалы или даже самостоятельные юрлица. К примеру, приобретайте канцтовары большой партией у одного поставщика. Так одновременно достигнете трех целей: (1) получите скидку за объем покупки, (2) закроете потребность сотрудников в канцелярии, (3) сэкономите время снабженцев и бухгалтеров за счет сокращения документооборота;

- договоритесь о совместных закупках с другими компаниями, если собственные потребности в материалах невелики, а скидку за объем хочется. Да, придется потратить время на поиск желающих скооперироваться с вами, но оно окупится сниженной ценой приобретенных активов.

Второе. Работайте с поставщиками качественных продуктов.

Не сотрудничайте с продавцами, которые поставляют брак. Даже если у них привлекательная отпускная цена, вашей компании придется переплачивать позже.

Если вы торговая фирма, ваши потребители начнут возвращать некондицию, да еще разнесут по всему интернету, что с вами лучше не связываться. Если вы производители, то сами понимаете: из бракованного материала продукт-«конфетку» не сделаешь. А дальше пойдет все то же – возвраты от конечных потребителей, куча негатива в сети про вас и испорченная репутация надежного партнера. Ну или исправление брака в готовой продукции за ваш счет, в который ляжет закупка новой партии нормальных материалов.

Третье. Исключите сговор сотрудников с поставщиками и внутреннее воровство.

Иногда высокая цена на материалы – это не только тяжелые реалии рынка, но и сговор менеджеров компании с поставщиком. А еще значимыми оказываются потери из-за кражи запасов снабженцами, кладовщиками, производственниками.

Вот интересные цифры от экспертов на этот счет:

- 12,8 млн долл. США российские компании теряют на внутреннем воровстве;

- в 60% хищений повинен высший менеджмент, еще в 26% – менеджеры средней руки, оставшиеся 14% приходятся на рядовых сотрудников;

- 80% крупных мошенничеств совершаются с участием главбуха.

А это минимум контрольных действий, которые помогут найти и обезвредить нечистых на руку сотрудников:

- проведение внеплановых инвентаризаций, причем независимыми специалистами аутсорсинговой компании для пущей беспристрастности процесса;

- периодическое сравнение закупочных цен из договоров поставки со средними по рынку.

Четвертое. Оптимизируйте скидки покупателям.

Проанализируйте применяемую систему формирования отпускной цены с учетом скидок, чтобы понять, не работаете ли вы себе в убыток. А еще убедитесь, что условия получения бонусов действительно соблюдаются. К примеру, вы скидываете с цены за объем продаж, а ваш покупатель обязуется до конца года приобрести товаров на 5 млн руб. Но в действительности он до этой суммы не дотягивает, при том, что обещанную вами скидку все равно получает. Сами понимаете, такого быть не должно.

Чтобы ничего не упускать в процессе работы с покупателями, специалисты советуют:

- разработать кредитную политику. В ней прописать кому и за что полагаются скидки. Причем покупателей стоит ранжировать в зависимости от значимости для вашего бизнеса, от их финансового положения и платежной дисциплины;

- в принципе пересмотреть подход к предоставляемым бонусам. Возможно, есть смысл оставить только скидки за предоплату.

К слову, в статье «Управление дебиторской задолженностью: как отслеживать своевременность погашения и как истребовать просрочку» есть пример кредитной политики.

Пятое. Работайте с просроченными клиентскими долгами.

Просроченная дебиторка рискует стать безнадежной. То есть такой, которую вернуть в оборот не получится. Для компании-продавца это означает недополучение денег и уменьшение прибыли. Прибыль уменьшится, так как безнадежные долги списываются на расходы, а они сокращают финансовый результат.

Что делать, чтобы не терять в деньгах и прибыли? Работать с дебиторами. Причем начинать такую работу еще до заключения договора на этапе предварительного знакомства с бизнесом потенциального партнера. Это даст понимание, а стоит ли связываться с тем, у кого и так долгов, как шелков.

На нашем сайте есть несколько статей, которые помогут разобраться с анализом дебиторки и управлением ею:

- Экспресс-анализ финансового состояния предприятия: как провести диагностику по пяти показателям;

- Как компании грамотно управлять дебиторской задолженностью;

- Управление дебиторской задолженностью: как отслеживать своевременность погашения и как истребовать просрочку;

- Анализ дебиторской и кредиторской задолженности.

Маркетинговые мероприятия

Резонно, что маркетинг должен себя оправдывать. Очевидно, что рекламные кампании обязаны быть дешевле продаж, которые за ними следуют. Понятно, что канал каналу рознь и нет смысла вкладывать деньги в тот из них, где не обитает ваша целевая аудитория.

С другой стороны, бездумно экономить на продвижении бизнеса тоже неверно. Поэтому предлагаем тщательно проанализировать ваши траты на маркетинг и делимся двумя советами от тех, кто уже так делает.

Первое. Откажитесь от неэффективных каналов рекламы.

Для этого пусть маркетологи посчитают ROI по каждому рекламному направлению:

- таргет в соцсетях и ведение там страницы компании;

- наполнение Telegram-канала и покупка рекламы в нем;

- контекстная реклама в Яндекс;

- ведение сайта/блога и траты на seo-продвижение;

- участие в имиджевых выставках и отраслевых конференциях;

- билборды;

- реклама по ТВ и т.д.

Напомним, что ROI в маркетинге – это отношение прибыли или убытка от рекламной кампании к ее стоимости. Чтобы вычислить показатель, нужна качественная аналитика по каждому каналу рекламы, в том числе по:

- продажам с него;

- тратам на его поддержание и развитие.

По итогам расчетов выберите самые эффективные направления. С ними и работайте дальше.

Остальные либо оставьте вовсе, либо пересмотрите принципы работы. К примеру, грамотное seo-продвижение обычно всегда оправдывает себя особенно в долгосрочной перспективе. Но если у вас от него нет никакого толка, значит, ищите новые подходы, например, продвигайтесь по узкочастотным запросам или с привязкой к своему региону.

И еще два момента:

- эксперты уверяют, что если маркетологи не могут посчитать ROI по тратам на рекламу, тогда нужно серьезно задуматься: не бросаете ли вы деньги на ветер;

- пóмните, что привлечь нового покупателя обойдется раза в три дороже, чем продать что-то старому. Поэтому удерживайте тех, кто когда-то уже заплатил вам, программами лояльности, бесплатной доставкой, приоритетным оформлением заказа и т.п.

Второе. Сократите представительские траты.

Мы выделили траты на представительские мероприятия в отдельное направление, хотя, по сути, это та же реклама, только с особой спецификой.

Их отдачу тоже важно анализировать. И, возможно, придете к тому же выводу, что финансовый директор одной оптовой компании. Вот, что он понял: наибольшую маржу за прошлый год принесли покупатели, с которыми не было дорогостоящих встреч и переговоров, зато были гибкое ценообразование и дополнительные услуги по логистике грузов.

Банковское обслуживание

Стоимость банковского обслуживания в затратах крупного предприятия не столь значима. Но если придерживаться принципа «Курочка по зернышку клюет», то есть смысл и здесь поискать резервы экономии. Они сводятся к четырем направлениям.

Первое. Сократите количество банковских счетов.

Зачем нужны два расчетных счета, если все операции можно проводить через один? Если вы не можете ответить на этот вопрос, значит, пора провести ревизию банковских счетов. Оставьте тот, без которого точно не обойтись. Остальные закройте.

Второе. Пересмотрите используемые тарифы на расчетно-кассовое обслуживание.

Специалисты советуют ежемесячно узнавать о новых предложениях банка и анализировать, что поменялось в текущем тарифном плане и насколько он теперь соответствует вашим условиям.

Третье. Выберите другой банк и подыщите пакетное предложение.

Изучите стоимость расчетно-кассового обслуживания в других кредитных организациях. Возможно, где-то набор услуг окажется шире, а цена на них ниже. Логично, что есть смысл перевести РКО именно туда.

А еще есть резон поискать пакетные предложения. К примеру, можно сэкономить на комиссии, если открыть расчетный счет в том же банке, где в основном кредитуется ваша компания.

Четвертое. Минимизируйте снятие наличных.

Чтобы лишний раз не платить комиссию за снятие наличных, сократите расчеты наличкой до минимума или вовсе отмените их. Решением станет открытие корпоративной банковской карты и перечисление на нее денег на командировки, на оплату ГСМ, на покупку товаров в розничных магазинах и т.п.

Связь

Услуги связи обычно тоже не являются самой весомой статьей затрат. Зато здесь может быть много злоупотреблений со стороны работников. Исключите их и получите сэкономленные деньги. Вот четыре способа, как это можно сделать.

Первое. Ограничьте использование интернета.

С помощью такого подхода поймаете сразу двух зайцев:

- сэкономите на интернет-трафике. Это особенно актуально, если за превышение определенного лимита скачанных гигабайт приходится платить;

- упраздните у сотрудников отвлечение в виде соцсетей, роликов на YouTube и прочего.

Как реализовать это направление? Вот три совета от практиков:

- заблокируйте доступ к развлекательным сайтам в корпоративной интернет-сети;

- установите на сервере программу, контролирующую трафик. Среди прочего она поможет увидеть, кто забивает канал «скачкой» с торрентов или видеохостингов;

- отключите интернет на ПК тех сотрудников, которым он не нужен в процессе работы.

Второе. Оптимизируйте траты на телефонную связь.

Для этого:

- оставьте оплачиваемую мобильную связь только тем коллегам, кому она действительно нужна по работе. Причем введите лимит на минуты исходящих звонков, если видите в этом смысл. В последнем случае главное – не перестараться и не лимитировать звонки, к примеру, снабженцам и продажникам, ведь для них созвоны – это часть трудового процесса;

- найдите оптимальный тариф для роуминга и подключите его на номера сотрудников, разъезжающих по РФ и за ее пределами;

- подключите IP-телефонию, предварительно поискав компанию с самым выгодным тарифом;

- сократите количество телефонов, с которых можно звонить по межгороду;

- ежемесячно запрашивайте у оператора детализацию исходящих междугородних и международных звонков. Так поймете, есть ли в их числе созвоны по личным нуждам сотрудников. Если такие отыщутся, тогда взыщите стоимость телефонных разговоров с виновника.

Третье. Смените тариф или выберите другого оператора связи.

Проанализируйте пакетные предложения всех операторов вашего региона, предоставляющих телефонию и интернет. Возможно, оставаясь с прежним оператором и на старом тарифе, вы существенно переплачиваете.

Четвертое. Упраздните необоснованные почтовые траты.

К ним относятся:

- экспресс-доставка отгрузочных документов, которые можно отправить вместе с грузом или обычной почтой;

- любые почтовые отправления, если их можно заменить электронным документооборотом.

Этап 3. Фиксируем мероприятия в плане сокращения затрат

На первом этапе сокращения затрат мы провели их анализ. На втором – познакомились с десятками направлений оптимизации в разрезе девяти видов трат. На третьем шаге документально закрепим те мероприятия, что реально реализовать в компании. Для этого составим план сокращения затрат.

Вот четыре момента, которые нужно учесть при формировании плана.

Первый. Такой документ должен стать внутренним регламентом, поэтому утвердите его у руководителя. По сути, это его приказ о том, что нужно сделать в сфере сокращения трат компании в ближайшие месяцы.

Второй. Обязательно назначьте ответственного за весь проект по оптимизации трат и за его отдельные направления. Это могут быть:

- финансовый директор как главный исполнитель мероприятий, подсчитывающий их суммарный экономический эффект;

- руководители подразделений, в чьем ведении находятся конкретные виды затрат.

Главное помнить – назначенные лица действительно могут влиять на урезание расходов компании.

Третий. Для плана сокращения затрат нет единой формы, поэтому составляйте его по своему усмотрению. Но обычно это таблица, в которой есть такие графы:

- название сокращаемой статьи затрат;

- название мероприятия по сокращению;

- стоимость реализации мероприятия;

- период реализации;

- ожидаемая экономия после внедрения;

- ответственное лицо.

Вот пример того, как может выглядеть план:

Таблица 1. План «Мероприятия сокращения затрат»

|

Статья затрат |

Мероприятие по сокращению затрат |

Стоимость мероприятия, руб. |

Период реализации мероприятия |

Затраты по статье, руб. |

Ожидаемая экономия, руб. |

Плановые затраты по статье с учетом экономии, руб. |

Ответственный за мероприятие |

||

|

с |

по |

факт 2022 |

план 2023 |

||||||

|

Затраты на маркетинг |

Анализ рекламных каналов и отключение неэффективных |

7 500 |

16.01.23 |

18.01.23 |

346 847 |

380 000 |

127 000 |

253 000 |

Коммерческий директор |

|

Затраты на связь |

Ограничение интернет-трафика |

11 800 |

16.01.23 |

27.01.23 |

115 839 |

160 000 |

43 000 |

117 000 |

Руководитель IT-отдела |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

Ответственный за проект |

Финансовый директор |

Четвертый. План дополните пояснительной запиской. В ней обоснуйте стоимость мероприятий и ожидаемую экономию. Без расшифровки того, что входит в каждую из этих составляющих плана и дополнительных расчетов по ним, цифры из колонок будут восприниматься как взятые с потолка.

Этап 4. Оцениваем результативность мероприятий по оптимизации

Оценку проводите по двум направлениям.

Во-первых, сопоставьте план по сокращению затрат с фактом, который получился. Посмотрите, уложились ли вы в заявленные сроки и стоимость мероприятий. А еще вышло ли достичь той экономии, на которую нацеливались.

Во-вторых, проанализируйте, скажем так, побочные эффекты от процесса. Сюда относится, прежде всего, социальная сторона вопроса. Чтобы было понятно, о чем речь, приведем несколько примеров неудачного сокращения затрат. Неудачного в том смысле, что с точки зрения экономии денег компании выиграли, а вот с позиции лояльности сотрудников потеряли:

- уборщицам стали выдавать по одной резиновой перчатке вместо двух;

- обязали сотрудников приносить на работу свои ручки, карандаши, скрепки и прочую канцелярию;

- закрепили ежедневную норму питьевой воды в 300 мл на человека;

- ввели настолько недостижимые KPI, что годовая премия с их учетом у квалифицированных специалистов не превысила 1,5 тыс. руб.

Очевидно, что выдача одной перчатки вместо двух сократит траты на них вполовину, а годовые премии в тысячу рублей сэкономят кучу зарплатных денег. Но резонен вопрос: как соотносятся материальная и социальная сторона таких решений? Если после подобных новшеств недовольство сотрудников возрастает в разы, если их моральный дух падает, потому что их опять «нагнули», если они решают уволиться и поискать места получше, то нужна ли такая оптимизация затрат?

Этап 5. Вносим корректировки

Суть этапа сводится к тому, чтобы исправить промахи в процессе, которые, в том числе обнаружили на этапе 4:

- если просчитались в стоимости мероприятий и экономическом эффекте от их внедрения, если ошиблись в сроках реализации, значит, нужно понять причины. Действительно ли это неверные вводные? Или это недогляд ответственных, а может, и откровенный их саботаж?

- если «пережали» с экономией так, что стало очевидно – вреда больше, чем пользы, выходит, нужно продумать альтернативы и, возможно, частично или полностью отказаться от мероприятий.

Заметим, что вторая ситуация говорит еще и о недостаточно вдумчивом планировании. В идеале социальное напряжение нужно предупреждать еще до начала урезания трат и максимально ослаблять его в процессе. К примеру, в первой части статьи говорили о том, что зарплатные вопросы лучше обсуждать с коллегами.

Ситуация «Я тут начальник, поэтому делаю что хочу», бесспорно, может существовать. Но если цель – сохранить лояльный и эффективный коллектив, то встреча с подчиненными, объяснение сложной ситуации и просьба пойти навстречу не должны восприниматься руководством как что-то запредельно унизительное. Ведь кризис когда-то пройдет, а люди останутся с вами.

В двух статьях, объединенных общей темой, мы рассказали о сорока способах сокращения затрат по девяти затратным направлениям. А еще поделились методикой анализа и шаблоном плана. Очень надеемся, что это пригодится вам в оптимизации расходов бизнеса. я

-

Методика выявления и подсчета резервов в экономическом анализе предприятия

В

практике экономического анализа термин

«резерв» употребляется в двояком

значении. Во-первых, резервами

считаются запасы ресурсов (сырья,

материалов, оборудования, топлива и

т.д.), которые необходимы для бесперебойной

работы предприятия. Они создаются на

случай дополнительной потребности

в них. Во-вторых, резервами считаются

возможности повышения эффективности

производства.

В

тексте употребляется термин «резервные

фонды» как запасы материальных ресурсов

и термин «хозяйственные резервы» как

возможности развития производства

относительно достигнутого уровня на

основе использования достижений НТП.

Экономическая

сущность резервов и их объективный

характер могут быть правильно раскрыты

на основе всеобщего закона экономии

времени. Экономия времени с общественной

точки зрения выражается в сокращении

затрат живого и овеществленного

труда, т.е. в более рациональном

использовании материальных и трудовых

ресурсов.

Таким

образом, экономическая

сущность резервов повышения эффективности

производства состоит в наиболее полном

и рациональном использовании все

возрастающего потенциала ради

получения большего количества

высококачественной продукции при

наименьших затратах живого и овеществленного

труда на единицу продукции.

Для

лучшего понимания, более полного

выявления и использования хозяйственные

резервы классифицируются по разным

признакам.

По

пространственному

признаку

выделяют внутрихозяйственные, отраслевые,

региональные и общегосударственные

резервы.

К

внутрихозяйственным резервам принадлежат

те резервы, которые выявляются и

могут быть использованы только на

исследуемом предприятии. Они связаны,

в первую очередь, с ликвидацией потерь

и непроизводительных затрат ресурсов

(напр., потери рабочего времени и

материальных ресурсов из-за низкого

уровня организации и технологии

производства).

Отраслевые

резервы –

это те, которые могут быть выявлены

только на уровне отрасли, например,

выведение новых сортов культур, пород

животных, разработка новых систем

машин, новых технологий и т.д.

Региональные

резервы могут

быть выявлены и использованы в

пределах географического района

(использование местного сырья и

топлива, энергетических ресурсов,

централизация вспомогательных производств

независимо от их ведомственного

подчинения и т.д.).

К

общегосударственным резервам можно

отнести ликвидацию диспропорций в

развитии разных отраслей производства,

изменение форм собственности, системы

управления национальной экономикой и

т.д.

По

признаку

времени резервы

делятся на неиспользованные, текущие

и перспективные.

Неиспользованные

резервы

– это упущенные возможности повышения

эффективности производства относительно

плана или достижений науки и передового

опыта за прошедшие промежутки времени.

Под

текущими

резервами

понимают возможности улучшения

результатов хозяйственной деятельности,

которые могут быть реализованы на

протяжении ближайшего времени (месяца,

квартала, года).

Перспективные

резервы

рассчитаны обычно на долгое время.

Их использование связано со значительными

инвестициями, внедрением новейших

достижений НТП, структурной перестройкой

производства, сменой технологии

производства, специализации и т.д.

Как

правило, текущие резервы должны быть

комплектными, т.е. сбалансированными

по всем трем моментам труда. Например,

найденный резерв увеличения производства

продукции за счет расширения

производственной мощности предприятия

должен быть обеспечен резервами

увеличения численности работников или

ростом производительности труда.

Необходимы дополнительные запасы

сырья, материалов и т.д. Только при таком

условии резервы могут быть освоены в

текущем периоде. Если такой

сбалансированности ресурсов нет, то

резерв увеличения производства продукции

за счет увеличения производственной

мощности не может быть использован

полностью. Часть его необходимо отнести

к перспективным.

Большое

значение для организации поиска резервов

имеет их группировка по стадиям

жизненного цикла изделия. По

этому признаку резервы бывают на стадиях

предпроизводственной, производственной,

эксплуатации и утилизации изделия.

На

предпроизводственной

стадии изучаются

потребность в изделии, свойства, которыми

оно обладает, разрабатываются конструкция

изделия, технология его производства,

проводится подготовка производства.

Здесь могут быть выявлены резервы

повышения эффективности производства

за счет улучшения конструкции изделия,

усовершенствования технологии его

производства, применения более дешевого

сырья и т.д. Именно на этой стадии

объективно

Рисунок

17. Классификация резервов по признакам

содержатся

самые большие резервы снижения

себестоимости продукции, и чем более

полно они выявлены на этом этапе, тем

выше эффективность этого изделия вообще.

На

производственной

стадии происходит

освоение новых изделий, новой технологии

и затем осуществляется массовое

производство продукции. На этом этапе

величина резервов снижается за счет

того, что уже проведены работы по созданию

производственных мощностей, приобретению

необходимого оборудования и инструментов,

налаживанию производственного

процесса. И коренное изменение этого

процесса уже невозможно без больших

потерь. Поэтому на этой стадии жизненного

цикла изделия выявляются и используются

в качестве резервов те излишние затраты

ресурсов, которые не затрагивают

производственного процесса. Эти резервы

связаны с улучшением организации

труда, повышением его интенсивности,

сокращением простоев оборудования,

экономией и рациональным использованием

сырья и материалов.

Эксплуатационная

стадия делится

на гарантийный период, когда исполнитель

обязан ликвидировать выявленные

потребителем неполадки, и послегарантийный

период. На стадии эксплуатации объекта

резервы более производительного его

использования и снижения затрат (экономия

электроэнергии, топлива, запасных частей

и т.д.) зависят главным образом от качества

выполненных работ на первых двух стадиях.

Значит,

чтобы получить больший эффект, необходимо

проводить поиск резервов беспрерывно

и систематически на всех стадиях

жизненного цикла изделия и, особенно

на первых, более ранних его стадиях,

где скрыты наиболее существенные

резервы.

По

стадиям

процесса воспроизводства резервы

бывают в сфере

производства и

в

сфере обращения. Основные

резервы находятся, как правило, в сфере

производства, но много их есть и в сфере

обращения (предотвращение разных потерь

продукции на пути от производителя к

потребителю, а также уменьшение затрат,

которые связаны с хранением, перевозкой,

продажей готовой продукции и приобретением

производственных запасов).

Важное

значение в экономическом анализе имеет

группировка резервов по основным

трем моментам процесса труда. Отдельно

рассматривают резервы, которые

связаны с наиболее полным и эффективным

использованием основных средств

производства, предметов труда и трудовых

ресурсов. Такая классификация резервов

необходима для сбалансированности их

по всем видам ресурсов. Например, выявлен

резерв увеличения выпуска продукции

за счет более эффективного использования

трудовых ресурсов. Но чтобы их освоить,

необходимо в том же размере выявить

резервы увеличения производства

продукции за счет лучшего использования

средств труда и предметов труда. Если

же по какому-либо ресурсу резервов не

хватает, то в расчет принимается

наименьшая величина резервов, выявленная

по одному из них.

По

своей экономической природе и характеру

воздействия на

результаты производства резервы делятся

на экстенсивные

и интенсивные.

К резервам экстенсивного

характера

относятся те, которые связаны с

использованием в производстве

дополнительных ресурсов (материальных,

трудовых, земельных и др). Резервами

интенсивного

типа

считаются те, которые связаны с наиболее

полным и рациональным использованием

имеющегося производственного потенциала.

С ускорением НТП ослабевает роль резервов

экстенсивного характера, и усиливается

поиск резервов интенсификации

производства.

Рисунок

18. Классификация резервов экстенсивного

и интенсивного характера

Довольно

тесно с предыдущей классификацией

связана группировка

резервов по уровню затратоемкости их

освоения.

Здесь

можно выделить три группы резервов.

Наименьших затрат требует освоение

резервов за счет сокращения потерь

сырья и готовой продукции. Использование

резервов второй группы требует

значительных затрат, поэтому что они

связаны с внедрением достижений науки

и передовой практики без проведения

коренной реконструкции производства.

Третья группа резервов связана с

реконструкцией и техническим

перевооружением производства в связи

с использованием новейших достижений

НТП. Для освоения таких резервов нужны

большие затраты.

По

способам

выявления резервы

делятся на явные

и

скрытые.

К

явным

относятся

резервы, которые легко выявить по

материалам бухгалтерского учета и

отчетности. Они в свою очередь могут

быть безусловными

и

условными.

К

безусловным

относятся

резервы, связанные с недопущением

безусловных потерь сырья и рабочего

времени и отраженные в отчетности

(недостача и порча продукции и материалов

на складах, производственный брак,

потери от списания долгов, выплаченные

штрафы и др.). Такие потери являются

результатом бесхозяйственности,

расточительства, невыполнения

обязательств по договорам, а временами

и воровства. Чтобы предотвратить

такие потери, необходимо навести порядок

в хранении и перевозке материальных

ценностей, организовать действенный

учет и контроль, обеспечить выполнение

обязательств перед покупателями и

поставщиками, строго выполнять финансовую

и расчетную дисциплину и т.д.

К

условным

потерям относятся

перерасходы всех видов ресурсов по

сравнению с действующими нормами на

предприятии. Условными они считаются

потому, что нормы, которые служат базой

сравнения, не всегда оптимальны, если

нормы

затрат ресурсов на единицу продукции

увеличить, то перерасход ресурсов

уменьшится или вместо перерасхода может

быть экономия и, наоборот, если норму

понизить, то возрастет перерасход

средств.

Если

допустить, что нормы являются оптимальными,

то условные потери, которые отражаются

в отчетности, свидетельствуют о том,

что фактический организационно-технический

уровень предприятия не достиг

запланированного. Такие потери

вызываются неудовлетворительным

состоянием оборудования, недостаточной

квалификацией рабочих, низким уровнем

организации производства, нарушением

технологических процессов, невыполнением

плана организационно-технических

мероприятий и т.д. В результате этого

возможны сверхплановые потери рабочего

времени, недостаточно полное использование

оборудования, перерасход сырья и

материалов. Для ликвидации таких

перерасходов следует провести те

мероприятия по усовершенствованию

техники, технологии и организации

производства, которые были запланированы.

К

скрытым

резервам относятся

те, которые связаны с внедрением

достижений НТП и передового опыта и

которые не были предусмотрены планом.

Для их выявления необходимо сделать

сравнительный внутрифирменный анализ

(с достижениями передовых участков),

межхозяйственный (с достижениями ведущих

предприятий отрасли), а в некоторых

случаях – международные сравнения. И

хотя эти резервы не отражаются в

отчетности в виде перерасхода ресурсов

в сравнении с существующими возможностями

отечественной и зарубежной практики,

но запаздывание в выявлении и использовании

этих резервов временами влечет за собой

потери эффективности значительно

большие, чем перерасход ресурсов

относительно планового уровня.

Важным

признаком при классификации резервов

является время

их возникновения. По

этому признаку их можно разделить

на резервы,

неучтенные при разработке планов,

и резервы,

возникшие после утверждения плана.

Первый вид резервов – это упущенные

возможности повышения эффективности

производства, существовавшие в момент

разработки планов, но неучтенные, что

является признаком недостаточной

обоснованности и напряженности

планов. Другой вид резервов – это

возможности, возникшие после разработки

и утверждения планов. Наличие таких

резервов связано с быстрыми темпами

НТП, появлением новых решений, новых

возможностей.

Таким

образом, классификация резервов позволяет

более глубоко понять сущность и

организовать их поиск комплексно

целенаправленно.

Для

того чтобы величина выявленных резервов

была реальной, подсчет резервов

должен быть по возможности точным и

обоснованным. Методика подсчета резервов

зависит от характера резервов

(интенсивные или экстенсивные), способов

их выявления (явные или скрытые) и

способов определения их величины

(формальный подход или неформальный).

При формальном подходе величина

резервов определяется без увязки с

конкретными мероприятиями по их освоению.

Неформальный подход (выявление резервов

по сущности) основывается на конкретных

оргтехмероприятиях.

Для

подсчета величины резервов в экономическом

анализе используется ряд способов:

-

прямого

счета -

сравнения

-

детерминированного

факторного анализа -

стохастического

факторного анализа -

функционально-стоимостного

анализа -

маржинального

анализа -

математического

программирования и др.

Способ

прямого счета применяется

для подсчета резервов экстенсивного

характера, когда известна величина

дополнительного привлечения или величина

безусловных потерь ресурсов. Возможность

увеличения выпуска продукции

![]() в этом случае определяется следующим

в этом случае определяется следующим

образом:

дополнительное

количество ресурсов или величина

безусловных потерь ресурсов по вине

предприятия (ДR)

делится на плановую или возможную норму

их расхода на единицу продукции

(УРпл(возм)),

или умножается на плановую (возможную)

ресурсо-отдачу (RАпл(возм)),

т.е. на материалоотдачу, фондоотдачу,

производительность труда и т.д.:

![]()

Напр.,

по сравнению с прошлым годом дополнительно

заготовлено 600т сырья. Известно также,

что для производства единицы продукции

требуется по норме 20кг сырья. Значит,

дополнительно будет получено 30 000 ед.

продукции (600т/20кг). Этот результат можно

получить и другим способом, определив

материалоотдачу. В нашем примере выход

продукции из 1 т сырья составляет 50 ед.

Следовательно, использование

дополнительного сырья позволит

увеличить объем производства продукции

на 30 000 ед. (600т х 50). Таким же способом

можно подсчитать резерв увеличения

выхода продукции за счет использования

дополнительного количества трудовых

ресурсов, основных производственных

фондов и т.д. При подсчете резервов

увеличения объемов производства

продукции за счет использования

дополнительного количества трудовых

ресурсов необходимо прирост численности

персонала умножить на плановый (возможный)

уровень производительности труда

работников этого предприятия, а за

счет дополнительных

производственных

фондов – их прирост умножить на плановый

(возможный) уровень фондоотдачи.

Способ

сравнения применяется

для подсчета величины резервов

интенсивного характера, когда потери

ресурсов или возможная их экономия

определяются в сравнении с плановыми

нормами или с их затратами на единицу

продукции на ведущих предприятиях.

Резервы увеличения производства

продукции за счет недопущения

перерасхода ресурсов по сравнению с

нормами определяются так:

сверхплановый

расход ресурсов на единицу продукции

умножается на фактический объем ее

производства в натуральном выражении

(VВПф)

и делится на плановую норму расхода

(УРпл),

или умножается на плановый уровень

ресурсоотдачи (ROпл):

материалоотдачи, фондоотдачи,

производительности труда и т.д.:

![]()

Например,

для получения единицы продукции

фактически затрачено 22кг сырья при

норме 20, фактический же объем производства

продукции 400 000 единиц. Отсюда

видно, что перерасход ресурсов на

единицу продукции составляет 2кг

(22 минус 20), а на весь объем производства

– 800т (2 х 400 000), в результате чего

получено продукции на 40 000 ед.

меньше по сравнению с планом. Это

неиспользованный резерв предприятия.

Его можно определить и другим способом,

умножив количество перерасходованного

сырья на плановую ресурсоотдачу

(материалоотдачу): 800т х 50 = 40 000 ед.

Аналогичным

образом определяется резерв увеличения

выпуска продукции за счет уменьшения

затрат ресурсов на единицу продукции

в связи с внедрением достижений науки

и передового опыта:

резерв

уменьшения удельных затрат ресурсов

умножается на фактический выпуск

продукции и делится на возможный

удельный расход ресурсов на единицу

продукции с учетом выявленного резерва

его снижения, или умножается на возможный

уровень ресурсоотдачи:

![]()

Для

определения величины резервов в АХД

широко используются способы

детерминированного факторного анализа,

а именно способ цепной подстановки,

абсолютных разниц, относительных разниц,

интегральный метод и др.

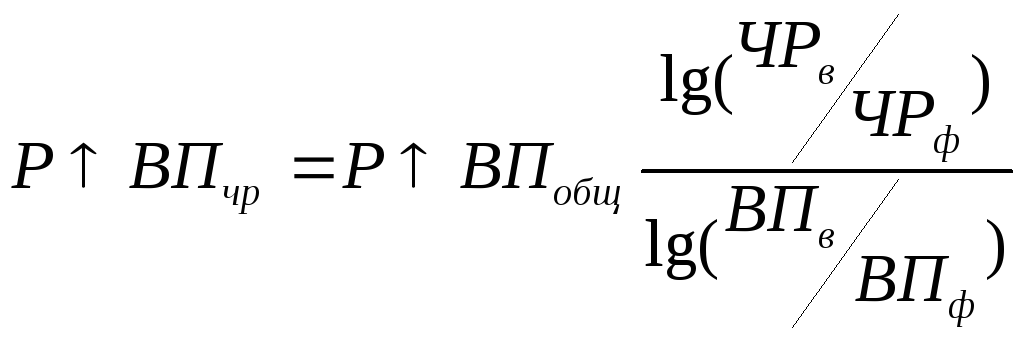

Напр.,

если объем валовой продукции представить

в виде произведения количества рабочих

и производительности труда (ВП = ЧР х ГВ),

то

резервы увеличения объема производства

продукции за счет увеличения численности

рабочих, используя способ абсолютных

разниц, можно подсчитать по формуле:

![]() ,

,

а

за счет производительности труда:

![]() ,

,

Этот

же расчет способом цепной подстановки:

![]() ;

;

![]() ;

;![]() ;

;

![]() ;

;

![]() ;

;![]() .

.

Способом

относительных разниц:

![]() ;

;

![]() .

.

Методом

логарифмирования:

;

;

.

.

Интегральным

способом:

![]() ;

;

![]() .

.

Все

выявленные таким образом резервы должны

быть подкреплены соответствующими

мероприятиями. Только в этом случае

величина резервов будет реальной и

обоснованной.

Вопросы

для самопроверки:

-

Сформулируйте

понятие хозяйственных резервов, природу

и их источники. -

Перечислите виды

хозяйственных резервов в рамках

существующих классификаций. Дайте их

характеристики. -

Раскройте сущность

методики определения и обоснования

величины резервов. Назовите способы,

их назначение и алгоритмы расчетов. -

Раскройте сущность

формального и неформального подходов

при подсчете хозяйственных резервов.

Основная

литература при изучении курса

«Экономический анализ»:

-

Баканов

М.И., Шеремет А.Д. Теория анализа

хозяйственной деятельности. – М.:

Финансы и статистика, 1997 -

Ковалев В.В.

Финансовый анализ: Управление капиталом.

Выбор инвестиций. Анализ отчетности.

– 2-е изд., перераб. и доп. – М.: Финансы

и статистика, 1998. -

Кондраков

Н.П. Бухгалтерский учет, анализ

хозяйственной деятельности и аудит в

условиях рынка. – М., 1992. -

Нидлс

Б., Андерсен X., Кандвелл Ж. Принципы

эккаутинга /Пер. с англ. – М.: Финансы и

статистика, 1992. -

Прыкин Б.В.

Экономический анализ предприятия. –

М.: ЮНИТИ-ДАНА, 2000 -

Савицкая

Г.В. Анализ хозяйственной деятельности

предприятия: 4-е изд., перераб. и доп. –

Минск: ООО «Новое знание», 1999. -

Финансовый

бизнес-план: Учебное пособие / Под ред.

В.М. Попова. – М.: Финансы и статистика,

2000 -

Финансы:

Учебное пособие / Под ред. А.М. Ковалевой.

– 3-е изд., перераб. и доп. – М.: Финансы

и статистика, 1999. -

Шеремет

А.Д., Сайфулин Р.С., Негашев Е.В. Методика

финансового анализа предприятия. –

М.: Инфра М, 1999 -

Шеремет А.Д.,

Сайфулин Р.С. Финансы предприятий.

– М.: Финансы и статистика, 1999

Тематика

курсовых работ по курсу «Экономический

анализ»:

-

Анализ

безубыточности деятельности предприятия. -

Анализ

методик финансового состояния

предприятия. -

Анализ

структуры баланса предприятия. -

Анализ

текущей ликвидности и платежеспособности

предприятия. -

Анализ

финансового состояния предприятия. -

Оптимизация

прибыли предприятия. -

Оценка

финансового состояния предприятия. -

Применение

детерминированного факторного анализа

при оценке эффективности деятельности

предприятия. -

Производственно-финансовый

анализ деятельности предприятия. -

Факторный

анализ прибыли от реализации. -

Факторный

анализ рентабельности продукции. -

Факторный

анализ рентабельности фондов предприятия. -

Факторный

анализ себестоимости продукции.

Экзаменационные

вопросы по курсу «Экономический анализ»:

-

Экономическая

сущность анализа и связь его с другими

науками -

Предмет

и объекты, задачи экономического анализа -

Классификация

видов экономического анализа -

Место

и роль анализа в управлении предприятием -

Информационно-аналитическое

обеспечение финансово-экономического

анализа -

Классификация

экономических показателей -

Схема

формирования и взаимосвязей показателей

деятельности предприятия -

Методика

экономического анализа -

Содержание

факторного анализа. -

Классификация

факторов. -

Систематизация

факторов в анализе хозяйственной

деятельности. -

Сущность

детерминированного моделирования и

преобразование факторных систем. -

Способы

количественной оценки изменений

факторов и их влияния на результат. -

Способ

цепной подстановки. -

Индексный

способ. -

Способ

абсолютных разниц. -

Способ

относительных разниц. -

Способ

пропорционального деления и долевого

участия. -

Интегральный

способ. -

Понятие,

значение и задачи анализа финансового

состояния предприятия. -

Структурный

анализ активов и пассивов предприятия

(организации) -

Анализ

финансовой устойчивости предприятия -

Анализ

показателей ликвидности, текущей и

ожидаемой платежеспособности предприятия -

Анализ

необходимого прироста собственного

капитала -

Модель

формирования и распределения финансовых

результатов деятельности предприятия -

Анализ

и оценка уровня и динамики показателей

прибыли -

Факторный

анализ прибыли от реализации продукции

(работ, услуг) -

Анализ

и оценка использования прибыли -

Анализ

рентабельности капитала предприятия,

прибыльности продукции и деловой

активности -

Система

показателей рентабельности, методы ее

определения и пути повышения -

Факторный

анализ показателей рентабельности -

Система

показателей деловой активности и

эффективности деятельности предприятий -

Показатели

деловой активности. -

Показатели

рентабельности. -

Значение

и задачи анализа маржинального анализа. -

Анализ

функциональной связи между издержками

и объемом производства продукции. -

Анализ

функциональной связи между затратами,

объемом продаж и прибылью. Определение

безубыточного объема продаж и зоны

безопасности предприятия. -

Анализ

факторов изменения точки безубыточности

и зоны безопасности предприятия. -

Определение

критической суммы постоянных расходов

и критического уровня цены реализации. -

Классификация

хозяйственных резервов предприятия. -

Способы

выявления и подсчета резервов в

экономическом анализе предприятия

ПРИЛОЖЕНИЕ

1. Система показателей оценки

финансово-хозяйственной деятельности1

Источник методики

расчета показателей:

Ковалев В.В.

Финансовый анализ: управление каиталом,

выбор инвестиций, анализ отчетности.

М.: “Финансы и статистика” 1998

Соседние файлы в папке Сорокин Эконом. анализ

- #

- #

- #

Года три назад некоторые собственники сомневались и не принимали предложения финансовых директоров сформировать в компании резервный фонд. Однако после кризисов 2020 и 2022 годов все, кто выжил, уже не сомневаются, а задаются вопросом, как сформировать резервный фонд, чтобы быть готовыми хотя бы к кризису 2023 года. Рассказываем.

РЕЗЕРВНЫЙ ФОНД — ФИНАНСОВАЯ ПОДУШКА БЕЗОПАСНОСТИ БИЗНЕСА

Фонды являются копилками компании на разные цели: масштабирование, покупка новой техники, обучение сотрудников и др. В фонды компания распределяет чистую прибыль в определенной пропорции. Например, наша компания «Нескучные финансы» распределяет прибыль так:

- 20 % — фонд развития компании;

- 20 % — фонд развития команды;

- 20 % — резервный фонд;

- 10 % — бонусы топам;

- 30 % — дивиденды.

Резервный фонд — это копилка на черный день. Такой фонд создают, чтобы обеспечить компании финансовую безопасность во время кризисов, масштабирования, реорганизации или событий, которые невозможно предсказать.

Если проводить аналогию с личными финансами, то резервный фонд — это подушка безопасности.

Резервный фонд дает бизнесу возможность выжить и работать, когда нет выручки или ее слишком мало, а собственнику дарит спокойный сон.

_2022-48(%D0%9A%D0%B0%D1%80%D1%82%D0%B8%D0%BD%D0%BA%D0%B0_1)_2.jpg)

Когда у человека нет зарплаты, но есть финансовая подушка безопасности, он может покупать еду, платить коммуналку, гасить ипотеку, пока ищет новую работу.

То же самое с бизнесом. Резервный фонд позволяет продержаться в кризис: платить налоги, оплачивать аренду, работу ключевых сотрудников или закупать товары, даже если выручка и поступление денег за месяц близки к нулю.

РЕЗЕРВНЫЙ ФОНД КОПЯТ НА 3−6 МЕСЯЦЕВ РАБОТЫ БЕЗ ВЫРУЧКИ

Задача резервного фонда — помочь компании выжить без выручки или с минимальными поступлениями. В период, когда компания будет работать по нулям или с убытками, фонда должно хватать на постоянные расходы, без которых бизнес не может существовать.

Например, у общепита такими расходами во время пандемии были аренда, зарплаты сотрудников, налоги. Рестораны не работали, но не могли уволить людей или отказаться от аренды.

У кого был фонд, смогли выжить в таких условиях. А некоторым даже хватило резервов, чтобы запустить доставку или изменить формат заведения.

На какой срок копить резервы, решает собственник. Мы советуем формировать фонд на 3−6 месяцев. Этого обычно хватает, чтобы выбраться из кризиса.

_2022-48(%D0%9A%D0%B0%D1%80%D1%82%D0%B8%D0%BD%D0%BA%D0%B0_2)_1.jpg)

Размер резервного фонда зависит от специфики компании. Кто-то может накопить на год, кому-то достаточно резерва на три месяца. У меня есть клиент — айти-компания с постоянными ежемесячными расходами в 3,5 млн руб. Если она решит сформировать фонд на полгода, нужно отложить 21 млн руб. Это многовато даже для айтишников.

Три месяца постоянных расходов — это минимум, который должен покрывать резервный фонд.

КАК ФОРМИРОВАТЬ РЕЗЕРВНЫЙ ФОНД

Рассмотрим, как правильно формировать в компании резервный фонд, какие нюансы при этом учитывать. Используем следующий алгоритм формирования резервного фонда:

_2022-49(%D0%A1%D1%85%D0%B5%D0%BC%D0%B0)_1.jpg)

Шаг 1. Считаем, сколько денег нужно отложить в резервный фонд.

Чтобы определить, сколько денег должно быть в фонде, необходимо посчитать сумму расходов, без которых компания не сможет существовать. Обычно это постоянные расходы на аренду, зарплату, налоги, покупку сырья и товаров, основных средств. Сумма ежемесячных постоянных расходов — это размер резервного фонда на месяц.

Данную сумму умножаем на количество месяцев, на которые компания хочет себя обезопасить. Если ежемесячные расходы составляют 5 млн руб., то откладываем:

• для фонда на 1 месяц — 5 млн руб.;

• для фонда на 3 месяца — 15 млн руб. (5 млн руб. × 3 мес.);

• для фонда на 6 месяцев — 30 млн руб. (5 млн руб. × 6 мес.).

Полученная в ходе расчетов итоговая сумма — это размер резервного фонда. Компании нужно отложить 15 млн руб., чтобы продержаться без поступлений три месяца.

Шаг 2. Определяем, какой процент прибыли откладывать в фонд.

У нас есть сумма, которую необходимо накопить. Дальше нужно посчитать, какой процент от чистой прибыли компания будет направлять в резервный фонд. Процент может быть любым: 10, 20, 30, 50, 70 и даже 100 %.

Можно определить комфортный процент и посчитать, сколько времени уйдет на накопление. А можно определить комфортный срок и от него посчитать процент.

Способ 1: от процента.

Прибыль компании — 1 млн руб. в месяц. Она хочет откладывать 20 % прибыли и накопить резервный фонд в 5 млн руб. Чтобы накопить нужную сумму, компании понадобится 25 месяцев.

Способ 2: от срока.

Прибыль компании — 1 млн руб. в месяц. Она хочет накопить резервный фонд в 5 млн руб. за 10 месяцев. Чтобы накопить указанную сумму за 10 месяцев, компании нужно откладывать 50 % прибыли.

Чем больше процент, тем быстрее накопится нужная сумма. Важно, чтобы при этом компании хватало на все остальное: оборотный капитал, дивиденды и другие фонды, если они есть (например, фонд развития или обучения).

Шаг 3. Покрываем фонд деньгами из поступлений.

Мы определили сумму резервного фонда, разобрались с процентом от чистой прибыли, который компания будет направлять в резервный фонд. Теперь нужно покрывать фонд деньгами.

Здесь обычно возникают вопросы: прибыль — виртуальный показатель. У компании может быть прибыль и не быть денег, или наоборот. Нужно разобраться, как перечислять деньги со счета в фонд. Ведь процент от чистой прибыли не равен проценту от денежного потока.

Эта задача решается следующим образом:

• необходимо завести отдельный расчетный счет или копилку, привязанную к счету компании. Сюда будем переводить деньги;