Резервы в экономическом анализе

Юлия Валерьевна Шульгина

Эксперт по предмету «Экономический анализ»

преподавательский стаж — 10 лет

Задать вопрос автору статьи

Понятие резервов

Слово «резерв» имеет французское происхождение, где «reserve» означает «запас». Во французский язык корень пришел из латыни, где reservere обозначало сбережение, сохранение.

Определение 1

В экономическом анализе термин резервы имеет два смысла. Во-первых, резервами называют запасы ресурсов (материалов, сырья, топлива, оборудования и т.д.), используемых при функционировании предприятия. Во-вторых, резервами называют имеющиеся у предприятия возможности повысить эффективность производства.

Замечание 1

Следует отметить, что смыслы весьма отличаются, и использование для обозначения этих понятий одного слова приводит к терминологической путанице. Во избежание этого резервы в первом значении часто называют «резервными фондами», а во втором – «хозяйственными резервами».

![]()

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

Бесплатное пробное занятие

*количество мест ограничено

Определение 2

Хозяйственные резервы – это возможности развития уровня производства относительно существующего, базирующиеся на использовании достижений научно-технического прогресса.

Экономическая сущность резервов заключается в том, что эффективность производства достигается путем максимально полного и рационального использования возрастающего потенциала. Это позволяет получить больше качественной продукции, затрачивая меньше овеществленного и живого труда на каждую единицу.

Виды резервов в экономическом анализе

Резервы могут быть разделены по различным основаниям:

- По пространственному признаку можно выделить внутрихозяйственные (на одном предприятии или даже в подразделении, участке, цехе), отраслевые, региональные (регион может объединять несколько административно-территориальных единиц – областей, краев, а может включать только одну) и общегосударственные резервы.

- По временному признаку выделяют неиспользованные резервы (возможности, упущенные в прошлые периоды времени; сравнение производится с плановыми показателями или достижениями науки, передовым опытом), текущие (которые могут быть реализованы в ближайшее время) и перспективные (рассчитанные на долговременную перспективу).

- Для организации большое значение имеет группировка резервов по стадиям жизненного цикла изделия. По этому критерию выделяют резервы предпроизводственной стадии, производственной стадии, стадии эксплуатации и стадии утилизации изделия.

- Следующий критерий – стадия процесса воспроизводства. Резервы делятся на резервы сферы производства и резервы сферы обращения.

- Кроме того, резервы могут быть сформированы по ресурсам, с которыми они связаны – земельными ресурсами, основными средствами, предметами труда, трудовыми ресурсами.

- Важным является и деление резервов в зависимости от характера воздействия. В соответствии с этим делением, резервы бывают экстенсивного (связаны с вовлечением дополнительного объема ресурсов) и интенсивного характера (связаны с повышением эффективности использования имеющихся ресурсов).

- По способу выявления выделяются явные (которые можно обнаружить по данным бухгалтерского учета и отчетности) и скрытые (связанные с внедрением научно-технических достижений. Такие резервы невозможно выявить без сравнения с достижениями другой бригады, цеха, предприятия, региона и т.д.). Явные резервы, в свою очередь, делятся на условные и безусловные. Безусловные связаны с порчей материалов и готовой продукции, производственным браком, штрафами. Условные связаны с перерасходов по сравнению с принятыми на предприятии нормами и нормативами. Сами нормы условны. Если будет принято решение изменить норму, то условный резерв также изменится.

Замечание 2

Таким образом, классификация резервов по различным основаниям позволяет осуществить комплексную и целенаправленную работу по их поиску.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата последнего обновления статьи: 17.10.2022

-

Методика выявления и подсчета резервов в экономическом анализе предприятия

В

практике экономического анализа термин

«резерв» употребляется в двояком

значении. Во-первых, резервами

считаются запасы ресурсов (сырья,

материалов, оборудования, топлива и

т.д.), которые необходимы для бесперебойной

работы предприятия. Они создаются на

случай дополнительной потребности

в них. Во-вторых, резервами считаются

возможности повышения эффективности

производства.

В

тексте употребляется термин «резервные

фонды» как запасы материальных ресурсов

и термин «хозяйственные резервы» как

возможности развития производства

относительно достигнутого уровня на

основе использования достижений НТП.

Экономическая

сущность резервов и их объективный

характер могут быть правильно раскрыты

на основе всеобщего закона экономии

времени. Экономия времени с общественной

точки зрения выражается в сокращении

затрат живого и овеществленного

труда, т.е. в более рациональном

использовании материальных и трудовых

ресурсов.

Таким

образом, экономическая

сущность резервов повышения эффективности

производства состоит в наиболее полном

и рациональном использовании все

возрастающего потенциала ради

получения большего количества

высококачественной продукции при

наименьших затратах живого и овеществленного

труда на единицу продукции.

Для

лучшего понимания, более полного

выявления и использования хозяйственные

резервы классифицируются по разным

признакам.

По

пространственному

признаку

выделяют внутрихозяйственные, отраслевые,

региональные и общегосударственные

резервы.

К

внутрихозяйственным резервам принадлежат

те резервы, которые выявляются и

могут быть использованы только на

исследуемом предприятии. Они связаны,

в первую очередь, с ликвидацией потерь

и непроизводительных затрат ресурсов

(напр., потери рабочего времени и

материальных ресурсов из-за низкого

уровня организации и технологии

производства).

Отраслевые

резервы –

это те, которые могут быть выявлены

только на уровне отрасли, например,

выведение новых сортов культур, пород

животных, разработка новых систем

машин, новых технологий и т.д.

Региональные

резервы могут

быть выявлены и использованы в

пределах географического района

(использование местного сырья и

топлива, энергетических ресурсов,

централизация вспомогательных производств

независимо от их ведомственного

подчинения и т.д.).

К

общегосударственным резервам можно

отнести ликвидацию диспропорций в

развитии разных отраслей производства,

изменение форм собственности, системы

управления национальной экономикой и

т.д.

По

признаку

времени резервы

делятся на неиспользованные, текущие

и перспективные.

Неиспользованные

резервы

– это упущенные возможности повышения

эффективности производства относительно

плана или достижений науки и передового

опыта за прошедшие промежутки времени.

Под

текущими

резервами

понимают возможности улучшения

результатов хозяйственной деятельности,

которые могут быть реализованы на

протяжении ближайшего времени (месяца,

квартала, года).

Перспективные

резервы

рассчитаны обычно на долгое время.

Их использование связано со значительными

инвестициями, внедрением новейших

достижений НТП, структурной перестройкой

производства, сменой технологии

производства, специализации и т.д.

Как

правило, текущие резервы должны быть

комплектными, т.е. сбалансированными

по всем трем моментам труда. Например,

найденный резерв увеличения производства

продукции за счет расширения

производственной мощности предприятия

должен быть обеспечен резервами

увеличения численности работников или

ростом производительности труда.

Необходимы дополнительные запасы

сырья, материалов и т.д. Только при таком

условии резервы могут быть освоены в

текущем периоде. Если такой

сбалансированности ресурсов нет, то

резерв увеличения производства продукции

за счет увеличения производственной

мощности не может быть использован

полностью. Часть его необходимо отнести

к перспективным.

Большое

значение для организации поиска резервов

имеет их группировка по стадиям

жизненного цикла изделия. По

этому признаку резервы бывают на стадиях

предпроизводственной, производственной,

эксплуатации и утилизации изделия.

На

предпроизводственной

стадии изучаются

потребность в изделии, свойства, которыми

оно обладает, разрабатываются конструкция

изделия, технология его производства,

проводится подготовка производства.

Здесь могут быть выявлены резервы

повышения эффективности производства

за счет улучшения конструкции изделия,

усовершенствования технологии его

производства, применения более дешевого

сырья и т.д. Именно на этой стадии

объективно

Рисунок

17. Классификация резервов по признакам

содержатся

самые большие резервы снижения

себестоимости продукции, и чем более

полно они выявлены на этом этапе, тем

выше эффективность этого изделия вообще.

На

производственной

стадии происходит

освоение новых изделий, новой технологии

и затем осуществляется массовое

производство продукции. На этом этапе

величина резервов снижается за счет

того, что уже проведены работы по созданию

производственных мощностей, приобретению

необходимого оборудования и инструментов,

налаживанию производственного

процесса. И коренное изменение этого

процесса уже невозможно без больших

потерь. Поэтому на этой стадии жизненного

цикла изделия выявляются и используются

в качестве резервов те излишние затраты

ресурсов, которые не затрагивают

производственного процесса. Эти резервы

связаны с улучшением организации

труда, повышением его интенсивности,

сокращением простоев оборудования,

экономией и рациональным использованием

сырья и материалов.

Эксплуатационная

стадия делится

на гарантийный период, когда исполнитель

обязан ликвидировать выявленные

потребителем неполадки, и послегарантийный

период. На стадии эксплуатации объекта

резервы более производительного его

использования и снижения затрат (экономия

электроэнергии, топлива, запасных частей

и т.д.) зависят главным образом от качества

выполненных работ на первых двух стадиях.

Значит,

чтобы получить больший эффект, необходимо

проводить поиск резервов беспрерывно

и систематически на всех стадиях

жизненного цикла изделия и, особенно

на первых, более ранних его стадиях,

где скрыты наиболее существенные

резервы.

По

стадиям

процесса воспроизводства резервы

бывают в сфере

производства и

в

сфере обращения. Основные

резервы находятся, как правило, в сфере

производства, но много их есть и в сфере

обращения (предотвращение разных потерь

продукции на пути от производителя к

потребителю, а также уменьшение затрат,

которые связаны с хранением, перевозкой,

продажей готовой продукции и приобретением

производственных запасов).

Важное

значение в экономическом анализе имеет

группировка резервов по основным

трем моментам процесса труда. Отдельно

рассматривают резервы, которые

связаны с наиболее полным и эффективным

использованием основных средств

производства, предметов труда и трудовых

ресурсов. Такая классификация резервов

необходима для сбалансированности их

по всем видам ресурсов. Например, выявлен

резерв увеличения выпуска продукции

за счет более эффективного использования

трудовых ресурсов. Но чтобы их освоить,

необходимо в том же размере выявить

резервы увеличения производства

продукции за счет лучшего использования

средств труда и предметов труда. Если

же по какому-либо ресурсу резервов не

хватает, то в расчет принимается

наименьшая величина резервов, выявленная

по одному из них.

По

своей экономической природе и характеру

воздействия на

результаты производства резервы делятся

на экстенсивные

и интенсивные.

К резервам экстенсивного

характера

относятся те, которые связаны с

использованием в производстве

дополнительных ресурсов (материальных,

трудовых, земельных и др). Резервами

интенсивного

типа

считаются те, которые связаны с наиболее

полным и рациональным использованием

имеющегося производственного потенциала.

С ускорением НТП ослабевает роль резервов

экстенсивного характера, и усиливается

поиск резервов интенсификации

производства.

Рисунок

18. Классификация резервов экстенсивного

и интенсивного характера

Довольно

тесно с предыдущей классификацией

связана группировка

резервов по уровню затратоемкости их

освоения.

Здесь

можно выделить три группы резервов.

Наименьших затрат требует освоение

резервов за счет сокращения потерь

сырья и готовой продукции. Использование

резервов второй группы требует

значительных затрат, поэтому что они

связаны с внедрением достижений науки

и передовой практики без проведения

коренной реконструкции производства.

Третья группа резервов связана с

реконструкцией и техническим

перевооружением производства в связи

с использованием новейших достижений

НТП. Для освоения таких резервов нужны

большие затраты.

По

способам

выявления резервы

делятся на явные

и

скрытые.

К

явным

относятся

резервы, которые легко выявить по

материалам бухгалтерского учета и

отчетности. Они в свою очередь могут

быть безусловными

и

условными.

К

безусловным

относятся

резервы, связанные с недопущением

безусловных потерь сырья и рабочего

времени и отраженные в отчетности

(недостача и порча продукции и материалов

на складах, производственный брак,

потери от списания долгов, выплаченные

штрафы и др.). Такие потери являются

результатом бесхозяйственности,

расточительства, невыполнения

обязательств по договорам, а временами

и воровства. Чтобы предотвратить

такие потери, необходимо навести порядок

в хранении и перевозке материальных

ценностей, организовать действенный

учет и контроль, обеспечить выполнение

обязательств перед покупателями и

поставщиками, строго выполнять финансовую

и расчетную дисциплину и т.д.

К

условным

потерям относятся

перерасходы всех видов ресурсов по

сравнению с действующими нормами на

предприятии. Условными они считаются

потому, что нормы, которые служат базой

сравнения, не всегда оптимальны, если

нормы

затрат ресурсов на единицу продукции

увеличить, то перерасход ресурсов

уменьшится или вместо перерасхода может

быть экономия и, наоборот, если норму

понизить, то возрастет перерасход

средств.

Если

допустить, что нормы являются оптимальными,

то условные потери, которые отражаются

в отчетности, свидетельствуют о том,

что фактический организационно-технический

уровень предприятия не достиг

запланированного. Такие потери

вызываются неудовлетворительным

состоянием оборудования, недостаточной

квалификацией рабочих, низким уровнем

организации производства, нарушением

технологических процессов, невыполнением

плана организационно-технических

мероприятий и т.д. В результате этого

возможны сверхплановые потери рабочего

времени, недостаточно полное использование

оборудования, перерасход сырья и

материалов. Для ликвидации таких

перерасходов следует провести те

мероприятия по усовершенствованию

техники, технологии и организации

производства, которые были запланированы.

К

скрытым

резервам относятся

те, которые связаны с внедрением

достижений НТП и передового опыта и

которые не были предусмотрены планом.

Для их выявления необходимо сделать

сравнительный внутрифирменный анализ

(с достижениями передовых участков),

межхозяйственный (с достижениями ведущих

предприятий отрасли), а в некоторых

случаях – международные сравнения. И

хотя эти резервы не отражаются в

отчетности в виде перерасхода ресурсов

в сравнении с существующими возможностями

отечественной и зарубежной практики,

но запаздывание в выявлении и использовании

этих резервов временами влечет за собой

потери эффективности значительно

большие, чем перерасход ресурсов

относительно планового уровня.

Важным

признаком при классификации резервов

является время

их возникновения. По

этому признаку их можно разделить

на резервы,

неучтенные при разработке планов,

и резервы,

возникшие после утверждения плана.

Первый вид резервов – это упущенные

возможности повышения эффективности

производства, существовавшие в момент

разработки планов, но неучтенные, что

является признаком недостаточной

обоснованности и напряженности

планов. Другой вид резервов – это

возможности, возникшие после разработки

и утверждения планов. Наличие таких

резервов связано с быстрыми темпами

НТП, появлением новых решений, новых

возможностей.

Таким

образом, классификация резервов позволяет

более глубоко понять сущность и

организовать их поиск комплексно

целенаправленно.

Для

того чтобы величина выявленных резервов

была реальной, подсчет резервов

должен быть по возможности точным и

обоснованным. Методика подсчета резервов

зависит от характера резервов

(интенсивные или экстенсивные), способов

их выявления (явные или скрытые) и

способов определения их величины

(формальный подход или неформальный).

При формальном подходе величина

резервов определяется без увязки с

конкретными мероприятиями по их освоению.

Неформальный подход (выявление резервов

по сущности) основывается на конкретных

оргтехмероприятиях.

Для

подсчета величины резервов в экономическом

анализе используется ряд способов:

-

прямого

счета -

сравнения

-

детерминированного

факторного анализа -

стохастического

факторного анализа -

функционально-стоимостного

анализа -

маржинального

анализа -

математического

программирования и др.

Способ

прямого счета применяется

для подсчета резервов экстенсивного

характера, когда известна величина

дополнительного привлечения или величина

безусловных потерь ресурсов. Возможность

увеличения выпуска продукции

![]() в этом случае определяется следующим

в этом случае определяется следующим

образом:

дополнительное

количество ресурсов или величина

безусловных потерь ресурсов по вине

предприятия (ДR)

делится на плановую или возможную норму

их расхода на единицу продукции

(УРпл(возм)),

или умножается на плановую (возможную)

ресурсо-отдачу (RАпл(возм)),

т.е. на материалоотдачу, фондоотдачу,

производительность труда и т.д.:

![]()

Напр.,

по сравнению с прошлым годом дополнительно

заготовлено 600т сырья. Известно также,

что для производства единицы продукции

требуется по норме 20кг сырья. Значит,

дополнительно будет получено 30 000 ед.

продукции (600т/20кг). Этот результат можно

получить и другим способом, определив

материалоотдачу. В нашем примере выход

продукции из 1 т сырья составляет 50 ед.

Следовательно, использование

дополнительного сырья позволит

увеличить объем производства продукции

на 30 000 ед. (600т х 50). Таким же способом

можно подсчитать резерв увеличения

выхода продукции за счет использования

дополнительного количества трудовых

ресурсов, основных производственных

фондов и т.д. При подсчете резервов

увеличения объемов производства

продукции за счет использования

дополнительного количества трудовых

ресурсов необходимо прирост численности

персонала умножить на плановый (возможный)

уровень производительности труда

работников этого предприятия, а за

счет дополнительных

производственных

фондов – их прирост умножить на плановый

(возможный) уровень фондоотдачи.

Способ

сравнения применяется

для подсчета величины резервов

интенсивного характера, когда потери

ресурсов или возможная их экономия

определяются в сравнении с плановыми

нормами или с их затратами на единицу

продукции на ведущих предприятиях.

Резервы увеличения производства

продукции за счет недопущения

перерасхода ресурсов по сравнению с

нормами определяются так:

сверхплановый

расход ресурсов на единицу продукции

умножается на фактический объем ее

производства в натуральном выражении

(VВПф)

и делится на плановую норму расхода

(УРпл),

или умножается на плановый уровень

ресурсоотдачи (ROпл):

материалоотдачи, фондоотдачи,

производительности труда и т.д.:

![]()

Например,

для получения единицы продукции

фактически затрачено 22кг сырья при

норме 20, фактический же объем производства

продукции 400 000 единиц. Отсюда

видно, что перерасход ресурсов на

единицу продукции составляет 2кг

(22 минус 20), а на весь объем производства

– 800т (2 х 400 000), в результате чего

получено продукции на 40 000 ед.

меньше по сравнению с планом. Это

неиспользованный резерв предприятия.

Его можно определить и другим способом,

умножив количество перерасходованного

сырья на плановую ресурсоотдачу

(материалоотдачу): 800т х 50 = 40 000 ед.

Аналогичным

образом определяется резерв увеличения

выпуска продукции за счет уменьшения

затрат ресурсов на единицу продукции

в связи с внедрением достижений науки

и передового опыта:

резерв

уменьшения удельных затрат ресурсов

умножается на фактический выпуск

продукции и делится на возможный

удельный расход ресурсов на единицу

продукции с учетом выявленного резерва

его снижения, или умножается на возможный

уровень ресурсоотдачи:

![]()

Для

определения величины резервов в АХД

широко используются способы

детерминированного факторного анализа,

а именно способ цепной подстановки,

абсолютных разниц, относительных разниц,

интегральный метод и др.

Напр.,

если объем валовой продукции представить

в виде произведения количества рабочих

и производительности труда (ВП = ЧР х ГВ),

то

резервы увеличения объема производства

продукции за счет увеличения численности

рабочих, используя способ абсолютных

разниц, можно подсчитать по формуле:

![]() ,

,

а

за счет производительности труда:

![]() ,

,

Этот

же расчет способом цепной подстановки:

![]() ;

;

![]() ;

;![]() ;

;

![]() ;

;

![]() ;

;![]() .

.

Способом

относительных разниц:

![]() ;

;

![]() .

.

Методом

логарифмирования:

;

;

.

.

Интегральным

способом:

![]() ;

;

![]() .

.

Все

выявленные таким образом резервы должны

быть подкреплены соответствующими

мероприятиями. Только в этом случае

величина резервов будет реальной и

обоснованной.

Вопросы

для самопроверки:

-

Сформулируйте

понятие хозяйственных резервов, природу

и их источники. -

Перечислите виды

хозяйственных резервов в рамках

существующих классификаций. Дайте их

характеристики. -

Раскройте сущность

методики определения и обоснования

величины резервов. Назовите способы,

их назначение и алгоритмы расчетов. -

Раскройте сущность

формального и неформального подходов

при подсчете хозяйственных резервов.

Основная

литература при изучении курса

«Экономический анализ»:

-

Баканов

М.И., Шеремет А.Д. Теория анализа

хозяйственной деятельности. – М.:

Финансы и статистика, 1997 -

Ковалев В.В.

Финансовый анализ: Управление капиталом.

Выбор инвестиций. Анализ отчетности.

– 2-е изд., перераб. и доп. – М.: Финансы

и статистика, 1998. -

Кондраков

Н.П. Бухгалтерский учет, анализ

хозяйственной деятельности и аудит в

условиях рынка. – М., 1992. -

Нидлс

Б., Андерсен X., Кандвелл Ж. Принципы

эккаутинга /Пер. с англ. – М.: Финансы и

статистика, 1992. -

Прыкин Б.В.

Экономический анализ предприятия. –

М.: ЮНИТИ-ДАНА, 2000 -

Савицкая

Г.В. Анализ хозяйственной деятельности

предприятия: 4-е изд., перераб. и доп. –

Минск: ООО «Новое знание», 1999. -

Финансовый

бизнес-план: Учебное пособие / Под ред.

В.М. Попова. – М.: Финансы и статистика,

2000 -

Финансы:

Учебное пособие / Под ред. А.М. Ковалевой.

– 3-е изд., перераб. и доп. – М.: Финансы

и статистика, 1999. -

Шеремет

А.Д., Сайфулин Р.С., Негашев Е.В. Методика

финансового анализа предприятия. –

М.: Инфра М, 1999 -

Шеремет А.Д.,

Сайфулин Р.С. Финансы предприятий.

– М.: Финансы и статистика, 1999

Тематика

курсовых работ по курсу «Экономический

анализ»:

-

Анализ

безубыточности деятельности предприятия. -

Анализ

методик финансового состояния

предприятия. -

Анализ

структуры баланса предприятия. -

Анализ

текущей ликвидности и платежеспособности

предприятия. -

Анализ

финансового состояния предприятия. -

Оптимизация

прибыли предприятия. -

Оценка

финансового состояния предприятия. -

Применение

детерминированного факторного анализа

при оценке эффективности деятельности

предприятия. -

Производственно-финансовый

анализ деятельности предприятия. -

Факторный

анализ прибыли от реализации. -

Факторный

анализ рентабельности продукции. -

Факторный

анализ рентабельности фондов предприятия. -

Факторный

анализ себестоимости продукции.

Экзаменационные

вопросы по курсу «Экономический анализ»:

-

Экономическая

сущность анализа и связь его с другими

науками -

Предмет

и объекты, задачи экономического анализа -

Классификация

видов экономического анализа -

Место

и роль анализа в управлении предприятием -

Информационно-аналитическое

обеспечение финансово-экономического

анализа -

Классификация

экономических показателей -

Схема

формирования и взаимосвязей показателей

деятельности предприятия -

Методика

экономического анализа -

Содержание

факторного анализа. -

Классификация

факторов. -

Систематизация

факторов в анализе хозяйственной

деятельности. -

Сущность

детерминированного моделирования и

преобразование факторных систем. -

Способы

количественной оценки изменений

факторов и их влияния на результат. -

Способ

цепной подстановки. -

Индексный

способ. -

Способ

абсолютных разниц. -

Способ

относительных разниц. -

Способ

пропорционального деления и долевого

участия. -

Интегральный

способ. -

Понятие,

значение и задачи анализа финансового

состояния предприятия. -

Структурный

анализ активов и пассивов предприятия

(организации) -

Анализ

финансовой устойчивости предприятия -

Анализ

показателей ликвидности, текущей и

ожидаемой платежеспособности предприятия -

Анализ

необходимого прироста собственного

капитала -

Модель

формирования и распределения финансовых

результатов деятельности предприятия -

Анализ

и оценка уровня и динамики показателей

прибыли -

Факторный

анализ прибыли от реализации продукции

(работ, услуг) -

Анализ

и оценка использования прибыли -

Анализ

рентабельности капитала предприятия,

прибыльности продукции и деловой

активности -

Система

показателей рентабельности, методы ее

определения и пути повышения -

Факторный

анализ показателей рентабельности -

Система

показателей деловой активности и

эффективности деятельности предприятий -

Показатели

деловой активности. -

Показатели

рентабельности. -

Значение

и задачи анализа маржинального анализа. -

Анализ

функциональной связи между издержками

и объемом производства продукции. -

Анализ

функциональной связи между затратами,

объемом продаж и прибылью. Определение

безубыточного объема продаж и зоны

безопасности предприятия. -

Анализ

факторов изменения точки безубыточности

и зоны безопасности предприятия. -

Определение

критической суммы постоянных расходов

и критического уровня цены реализации. -

Классификация

хозяйственных резервов предприятия. -

Способы

выявления и подсчета резервов в

экономическом анализе предприятия

ПРИЛОЖЕНИЕ

1. Система показателей оценки

финансово-хозяйственной деятельности1

Источник методики

расчета показателей:

Ковалев В.В.

Финансовый анализ: управление каиталом,

выбор инвестиций, анализ отчетности.

М.: “Финансы и статистика” 1998

Соседние файлы в папке Сорокин Эконом. анализ

- #

- #

- #

Вопрос 12

Классификация экономических резервов, принципы и методы их расчета

Сущность экономических резервов состоит в наиболее полном и рациональном использовании все возрастающего потенциала организации, достижении наилучших результатов в экономической и финансовой деятельности.

Хозяйственные резервы классифицируются по следующим признакам.

1. По пространственному признаку – внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

К внутрихозяйственным, принадлежат резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны в первую очередь с ликвидацией потерь материальных, финансовых, производственных ресурсов, непроизводительных затрат труда и средств.

Отраслевые резервы – могут быть выявлены только на уровне отрасли. Например, выведение новых сортов сельскохозяйственных культур, разработка энергосберегающих технологий и др.

Региональные резервы могут быть выявлены и использованы в пределах географического района (область, регион), к ним относятся: использование местного сырья, топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения.

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой, создание благоприятных условий для вступления страны в ВТО (таможенная, экономическая политика) и т. д.

2. По признаку времени – неиспользованные (упущенные возможности), текущие и перспективные.

Неиспользованные резервы это упущенные возможности повышения эффективности производства относительно плана или передового опыта за прошедшие промежутки времени, т. е. это упущенные экономические выгоды организации.

Под текущими резервами понимают возможности улучшения финансово-экономических результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (до года). Например, улучшение качества обслуживания покупателей в торговых организациях; сокращение непроизводительных затрат труда на промышленных предприятиях; мобилизация ресурсов для увеличения объемов производства наиболее востребованных товаров.

Перспективные резервы рассчитаны на длительное время и связаны с внедрением новых технологий, инноваций, результатов НТП и т. п.

3. По стадиям жизненного цикла товара – резервы предпроизвод-ственной стадии, производственной, эксплуатации и утилизации продукта.

Наиболее значимыми и легко исправимыми являются резервы пред-производственной стадии, так как они позволяют предупредить экономические потери, поскольку включают разработку направлений совершенствования технологии производства, применения более дешевого сырья, выбор надежных поставщиков и т. д.

4. По стадиям процесса воспроизводства – резервы в сфере производства и в сфере обращения.

Резервы в сфере производства – это выявленные в ходе анализа недостатки производства и использование передового опыта.

Резервы в сфере обращения включают ликвидацию потерь при доставке товара до потребителя, направления совершенствования маркетинговой деятельности, сокращение транзакционных издержек.

5. По видам ресурсов – резервы повышения эффективности использования основных и оборотных средств, земельных, трудовых ресурсов и т. д. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Если же имеет место недостаток какого-либо ресурса, то в расчет принимается наименьшая величина резервов, выявленная по этому ресурсу.

6. По характеру воздействия на результаты производства интенсивные и экстенсивные.

Интенсивные резервы характеризуют использование качественных факторов, а экстенсивные количественных. Например, увеличение объемов продаж может быть достигнуто за счет роста объемов производства вследствие дополнительного приобретения материальных ресурсов (экстенсивный резерв) и (или) за счет роста цен реализации, качества продукции (интенсивный резерв).

7. По способам выявления – явные и скрытые.

К явным относятся резервы, которые легко выявить по материалам бухгалтерского учета и отчетности, т. е. их можно обнаружить путем математических расчетов и углубленного факторного анализа.

Скрытые резервы связаны с внедрением достижений НТП и передового опыта, они не были предусмотрены планом.

8. По способам определения резервов – формальный или неформальный подход.

При формальном, подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Например, при определении резервов снижения себестоимости продукции установлена необходимость сокращения общехозяйственных и общепроизводственных затрат, однако не указывается, как этого достичь.

Неформальный подход (выявление резервов по сущности) основывается на реализации конкретных организационно-технологических и управленческих мероприятий.

Выделяют следующие принципы поиска резервов.

1. Научный характер.

2. Комплексное и системное изучение, выявление и внедрение экономических резервов.

3. Планомерность и систематичность выявления и внедрения экономических резервов.

4. Выделение «ведущих звеньев», т. е. при определении направлений поиска и внедрении резервов необходимо выделять вопросы, требующие максимального внимания.

5. Предотвращение повторного счета при расчете влияния выявленных резервов на эффективность производства.

6. Обеспеченность резервов необходимыми ресурсами (материальными, финансовыми, трудовыми).

7. Эффективность резервов, т. е. затраты на внедрение выявленных резервов должны окупаться.

Методы подсчета резервов зависят от характера резервов (от того, к какой классификационной группе они принадлежат) и включают ис пользование всех известных способов факторного анализа (метод цепных подстановок, корреляционно-регрессионного анализа и др.).

Способ прямого счета применяется в тех случаях, когда известна величина дополнительного привлечения или величина потерь ресурсов. Резерв роста объемов производства продукции (РТВП) определяется делением величины дополнительного привлечения ресурса на плановую или прогнозируемую норму расхода этого ресурса в расчете на единицу продукции.

Способ сравнения применяется, когда потери ресурсов или возможная их экономия определяются в сравнении с плановым или нормативным значением. Методика расчета: сверхплановый расход ресурсов на единицу продукции умножается на фактический объем ее производства и делится на плановую норму расхода.

Способы детерминированного факторного анализа (цепной подстановки, интегральный метод, абсолютных и относительных разниц).

Расчетно-конструктивный метод составление модели исходя из известных выявленных реальных экономических резервов.

Пример:

Р?ГП= ГПв– ГПф;

ГПв = (ВПф + Р?ВП/(ЗТф– Р?ЗТ+ДЗТ;

ГПф = ВПф/ЗТф,

где Р?ГП – резерв роста годовой производительности труда; ГП годовая производительность труда; ВП – фактический объем производства; Р?ВП – резерв роста валового производства; ЗТ – затраты труда, чел./ч; Р?ЗТ резерв сокращения затрат труда; ДЗТ дополнительные затраты труда.

Данный текст является ознакомительным фрагментом.

Читайте также

70. Методы расчета денежных потоков, их особенности и преимущества

70. Методы расчета денежных потоков, их особенности и преимущества

Расчет чистого денежного потока по предприятию в целом, отдельным структурным его подразделениям (центрам ответственности), различным видам хозяйственной деятельности или отдельным хозяйственным

Статья 259. Методы и порядок расчета сумм амортизации

Статья 259. Методы и порядок расчета сумм амортизации

1. В целях настоящей главы налогоплательщики начисляют амортизацию одним из следующих методов с учетом особенностей, предусмотренных настоящей статьей:1) линейным методом;2) нелинейным методом.1.1. Налогоплательщик

Методы расчета объема лесоматериалов

Методы расчета объема лесоматериалов

При первом посещении лесопромышленного склада или заготовительного пункта целлюлозно-бумажного комбината у залоговика может сложиться впечатление, что посчитать объемы сортимента, складированного в штабелях, – непосильная

2.4. Понятие и классификация резервов

2.4. Понятие и классификация резервов

Под резервами в экономическом анализе понимают нереализованные возможности улучшения использования ресурсов и повышения эффективности деятельности хозяйствующего субъекта.Примерная классификация резервов по ряду признаков

Вопрос 67 Классификация глобальных экономических проблем

Вопрос 67 Классификация глобальных экономических проблем

Ответ В последние два века человечество столкнулось с целым рядом проблем, от решения которых зависит не просто экономическое процветание цивилизации, но иногда и само существование разумных существ на Земле. Эти

5.2. Методы расчета цены

5.2. Методы расчета цены

После проведения предварительной работы предприятие приступает к выбору метода ценообразования. Хотя окончательный уровень цены определяется рынком, каждое предприятие должно проводить расчеты предполагаемой исходной (базовой) цены, что и

4.1 Понятие и классификация экономических систем

4.1

Понятие и классификация экономических систем

Понятие «система» относится к числу важнейших научных категорий. Существует множество различных определений системы. Наиболее распространенным является следующее:

Система – это упорядоченное множество компонентов,

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета

2. Классификация затрат, образующих себестоимость продукции, и методы их расчета

Себестоимость продукции – выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.Классификация затрат:1) первичные элементы затрат;2) статьи

3.1. Понятие и классификация экономических систем

3.1. Понятие и классификация экономических систем

Понятие «система» относится к числу важнейших научных категорий. Существует множество различных определений системы. Наиболее распространенным является следующее.Система – это упорядоченное множество компонентов,

13.2.1. Основные макроэкономические показатели и методы их расчета

13.2.1. Основные макроэкономические показатели и методы их расчета

Все основные макроэкономические показатели условно можно разделить на потоковые показатели и показатели запасов.К числу потоковых величин относятся: валовый выпуск (ВВ), валовый национальный продукт (ВНП),

72. Принципы расчета показателей коммерческой эффективности инвестиций (начало)

72. Принципы расчета показателей коммерческой эффективности инвестиций (начало)

Расчет показателей коммерческой эффективности инвестиционных проектов основан на следующих принципах:1) в основе – текущие или прогнозные цены на материальные ресурсы, продукты и услуги,

73. Принципы расчета показателей коммерческой эффективности инвестиций (окончание)

73. Принципы расчета показателей коммерческой эффективности инвестиций (окончание)

Эффективность инвестиционного проекта оценивается в течение расчетного периода – временного интервала от начала проекта до его завершения.Начало расчетного периода определяют обычно

Методы расчета оптимальной численности персонала

Методы расчета оптимальной численности персонала

Новый управляющий обходит служебные помещения.

– Скажите, пожалуйста, – спрашивает он своего заместителя, – сколько людей здесь работает?

– Я думаю, процентов пятьдесят.

Как бы то ни было, расходы на персонал явно

Вопрос 38 Методика подсчета резервов увеличения объемов производства и продажи продукции

Вопрос 38

Методика подсчета резервов увеличения объемов производства и продажи продукции

Подсчет экономических резервов производится в два этапа. Сначала определяют резервы по каждому выявленному фактору, затем их обобщают, суммируют и определяют мероприятия по их

Вопрос 44 Определение резервов снижения себестоимости и управление затратами

Вопрос 44

Определение резервов снижения себестоимости и управление затратами

Резервами снижения себестоимости единицы продукции (Р?С) являются:1. Увеличение объемов производства и продаж (Р?К):Р?Ск = (Р?К) ? Сф,где Сф – фактический уровень себестоимости.Необходимо отметить,

Вопрос 52 Методика расчета резервов роста прибыли и повышения рентабельности

Вопрос 52

Методика расчета резервов роста прибыли и повышения рентабельности

Резервами повышения показателей рентабельности являются резервы роста прибыли.Методика подсчета резервов увеличения прибыли за счет:• увеличения объема продаж по рентабельной продукции:

Библиографическое описание:

Урманбекова, И. Ф. Способы определения величины резервов / И. Ф. Урманбекова. — Текст : непосредственный // Молодой ученый. — 2016. — № 11 (115). — С. 1027-1029. — URL: https://moluch.ru/archive/115/30823/ (дата обращения: 16.05.2023).

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя его фактической величиной на текущий момент:

Р ↑ Y=Yв–Yф

Для того, чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных организационных и инновационных мероприятиях.

Для определения величины резервов в анализе используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, корреляционного анализа, функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (P↑VBП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на фактический их расход на единицу продукции (УРф) или умножается на фактическую ресурсоотдачу (РОф), т. е. на материалоотдачу, фондоотдачу, производительность труда и т. д.:

Р↑VBП=ДР/УРф или Е↑VВП=ДР*РОф

Таким же способом можно подсчитать резерв увеличения выхода продукции за счет использования дополнительного количества трудовых ресурсов, основных производственных фондов и т. д. При подсчете резервов увеличения объемов производства продукции за счет роста численности персонала необходимо дополнительное количество рабочих мест умножить на фактический уровень производительности труда работников этого предприятия, а за счет увеличения основных производственных фондов — их прирост умножить на фактический уровень фондоотдачи.

Способ сравнения применяется для подсчета резервов интенсивного характера, т. е. за счет сокращения ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций (Р↓УР) умножается на планируемый (возможный) объем производства продукции (VВПв) и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРв) или умножается на планируемый уровень ресурсоотдачи:

![]()

или

Р ↑VВП=Р↓УР×VВПв×РОв

Например, для получения единицы продукции фактически затрачено 52кг сырья, а планировалось 50кг. Прогнозируемый объем производства продукции-40000 ед. Отсюда экономия ресурсов на единицу продукции составит 2кг (52–50), а на весь объем производства -80000 кг(2×40000), в результате чего выпуск продукции увеличится на 1600 ед.(80000/50).

Этот резерв можно определить другим способом, умножив планируемую экономию сырья на планируемую ресурсоотдачу (материалоотдачу): 80000×0,02=1600ед.

Для определения величины резервов в экономическом анализе широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, интегральный, логарифмирования.

К примеру, предприятие планирует увеличить объем выпуска продукции за счет создания новых рабочих мест и за счет роста производительности труда. Поскольку объем выпуска продукции можно представить в виде произведения численности рабочих и среднегодовой их выработки (ВП=ЧР∙ГВ), то резерв увеличения выпуска продукции за счет первого и второго факторов может быть определен следующими способами:

а) абсолютных разниц:

Р ↑ВПЧР=Р↑ЧР∙ГВфР↑ВПГВ=ЧР∙Р↑ГВ

б) цепной подстановки:

ВПф=ЧРф∙ГВф;ВПусл=ЧРв∙ГВф;ВПв=ЧРв∙ГВв;

Р ↑ВПЧР=ВПусл-ВПф; Р↑ВПгв=ВПв-ВПусл; Р↑ВПобщ=ВПв-ВПф;

в) относительных разниц:

![]()

![]()

г) интегральным:Р ↑ВПЧР=Р↑ЧР∙ГВФ+1/2∙ (Р↑ЧР∙Р↑ГВ);

Р ↑ВПГВ=Р↑ГВ∙ЧРФ+1/2∙ (Р↑ЧР∙Р↑ГВ);

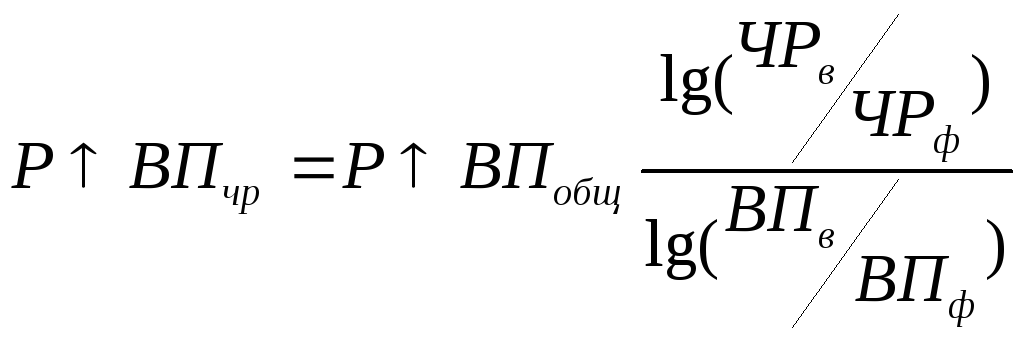

д) логарифмирования:

Р. ↑ВПЧР=Р ↑ ВПобщ*![]()

Р↑ВПГВ=Р ↑ ВПобщ*![]()

Результаты корреляционного анализа также могут использовать для подсчета хозяйственных резервов. С этой целью полученный коэффициент регрессии при соответствующих факторных показателях надо умножить на возможный прирост последних:

Р ↑ У=Р ↑ хi* вi

где Р ↑ У — резерв увеличения результативного показателя;

Р ↑ хi-резерв прироста факторного показателя;

в-коэффициенты регрессии уравнения связи;

Большую помощь в выявлении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования его конструкции, технологии производства более дешевого сырья и материалов и т. д.

Существенную помощь при подсчете резервов оказывает маржинальный анализ, методика которого основывается на делении общей суммы затрат и отдельных ее элементов на постоянные и переменные в зависимости от объема производства продукции (услуг) и использовании предельных и критических величин исследуемых показателей. Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и др.) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема деятельности предприятия зависит средний уровень многих удельных показателей (затрат на сум продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности и т. д.). Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

Например, средняя себестоимость единицы продукции определяется отношением общей суммы затрат (З) на производство данного вида продукции к количеству единиц произведенной продукции в отчетном периоде (VBП):

С=![]()

Следовательно, для снижения себестоимости продукции необходимо, с одной стороны, найти резервы сокращения затрат на ее производство по всем статьям (Р ↓ З), а с другой -резервы увеличения объема производства продукции (Р ↑↓VВП). В то же время необходимо учесть, что для освоения резервов увеличения производства продукции потребуются дополнительные затраты (Зд) труда, материалов, топлива, энергии и т. д. Поскольку пропорционально объему производства увеличится только переменная часть расходов, а постоянная остается неизменной в краткосрочном периоде, то это уже само по себе вызовет снижение себестоимости изделия. В итоге методика подсчета резервов снижения себестоимости продукции в формализованном виде может быть записана следующим образом:

Р↓С=Св-Сф=![]() –

–![]()

Аналогичным образом можно определить резерв снижения трудоемкости продукции, которая определяется отношением количества затраченного труда в человеко-часах на производство i- го вида продукции (ЗТ) к объему ее производства (VВП). Значит, для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объемов выпуска продукции (Р ↑VВП), а с другой- резервы сокращения затрат труда (Р↓ЗТ) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ЗТд). В формализованном виде эта методика может быть записана так:

Р↓ТЕ=ТЕв-ТЕф=![]() —

— ![]()

Резерв увеличения уровня рентабельности (Р ↑ R) определяется следующим образом:

P↑R=Rв-Rф= ![]() —

— ![]() =

= ![]() —

— ![]()

где Пф-фактическая сумма прибыли;

Р↑П-резерв увеличения суммы прибыли;

Rв, Rф-соответственно возможный и фактический уровень рентабельности;

Пв-возможная сумма прибыли;

Зф-фактическая себестоимость реализованной продукции;

Р↓З-резерв снижения себестоимости проданной продукции;

Зд-дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

Все выявленные таким способом резервы должны быть подкреплены конкретными мероприятиями-только в этом случае величина резервов будет реальной и обоснованной.

Литература:

- Налоговый кодекс РФ, часть вторая от 5.08.2000 г. № 117-ФЗ, принят Государственной Думой РФ 19.07.2000.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Приказом МФ РФ от 29.07.1998 г. № 34н.

- Грюнинг Хенни Ван, Коэн Мариус, Международные стандарты финансовой отчетности. Практическое руководство на рус. и англ.яз/ Хенни Ван Грюнинг, Мариус Коэн. — 2-е изд., испр. и доп. — М.: Издательство «Весь Мир», 2004.- 336с.

- Уотшем Т.Дж, Паррамоу К., Количественные методы в финансах: учеб.пособие для вузов/пер. с англ.под ред. М. Р. Ефимовой. — М.: Финансы, ЮНИТИ, 1999 г. — 527 с.

- Толочко Ю. Value — at — Risk: методика расчета рыночного риска// Банковский вестник.- 10, 2004 г.

Основные термины (генерируются автоматически): величина резервов, единица продукции, подсчет резервов, выпуск продукции, объем производства продукции, детерминированный факторный анализ, корреляционный анализ, краткосрочный период, маржинальный анализ, математическое программирование.

Хозяйственные резервы в анализе хозяйственной деятельности (АХД) — это постоянно возникающие возможности повышения эффективности деятельности предприятия на основе использования достижений науки и передового опыта. Чтобы выжить в конкурентной борьбе, каждое предприятие должно постоянно искать резервы повышения эффективности своей деятельности.

Экономическая сущность резервов вытекает из всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда с целью повышения конкурентоспособности и укрепления рыночных позиций предприятия. Инновации принято рассматривать как основной фактор, обеспечивающий рост и процветание предприятия. Основные цели инноваций: минимизация себестоимости продукции и повышение ее конкурентных преимуществ, в результате чего увеличиваются объемы производства и продаж, размер прибыли.

Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства — основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием науки появляются все новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя и использовать все резервы.

Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Объектами поиска резервов могут быть:

- предприятие в целом и его сегменты;

- виды деятельности (операционная, инвестиционная, финансовая);

- отдельные центры затрат и центры ответственности;

- отдельные виды продукции;

- основные показатели, отражающие результаты хозяйственной деятельности (объем производства и реализации продукции, себестоимость продукции, сумма прибыли, фондоотдача, производительность труда, скорость оборота капитала, его доходность и т.д.).

Принципы поиска резервов

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер, что предполагает знание их экономической сущности, источников и основных направлений их поиска, а также методики и техники их подсчета.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход означает умение выявлять и обобщать резервы с учетом взаимосвязи и иерархии изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой — избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов обусловлен непосредственно предыдущим. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции иногда допускают их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй.

Это связано с тем, что с увеличением объема производства продукции пропорционально увеличиваются только условно-переменные расходы, величина же условно-постоянных затрат не изменяется. Поэтому с ростом объема производства происходит сокращение постоянных затрат на единицу продукции и по многим статьям затрат вместо перерасхода может оказаться экономия. Если этот момент не учитывается, то величина резервов снижения себестоимости продукции будет существенно завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам (например, за счет дополнительного привлечения и более полного использования трудовых ресурсов, средств труда и предметов труда). Следовательно, чтобы избежать повторного счета резервов, необходимо учитывать взаимосвязь, взаимодействие и соподчиненность всех факторов, положенных в основу определения величины резервов.

4. Должна быть обеспечена комплектность резервов, т.е. сбалансированность по трем основным моментам процесса труда (средства труда, предметы труда и трудовые ресурсы). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным в том случае, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, но не хватает мощностей по фрезерным. Только после достижения необходимой сбалансированности ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

5. Резервы должны быть экономически обоснованными. При их подсчете необходимо учитывать реальные производственные и финансовые возможности предприятия, подкрепленные конкретными мероприятиями.

6. Поиск резервов должен быть оперативным. Чем он оперативнее, тем более эффективен этот процесс. Особое значение имеет сокращение разрыва между нахождением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо осуществлять планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Принцип массовости поиска резервов предполагает привлечение к этому процессу всех работников, развитие и совершенствование форм экономического анализа.

9. Большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений (участков производства, где имеются большие потери трудовых и материальных ресурсов, простои техники и т.д.).

Способы определения величины резервов

Для определения величины резервов в АХД используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, корреляционного анализа, функционально-стоимостного анализа, математического программирования и др.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия делится на фактический их расход на единицу продукции или умножается на фактическую ресурсоотдачу, т.е. материалоотдачу, фондоотдачу, производительность труда и т.д.

Способ сравнения применяется для подсчета резервов интенсивного характера, направленных на сокращение ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций умножается на планируемый (возможный) объем производства продукции и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения или умножается на планируемый уровень ресурсоотдачи.

Результаты корреляционного анализа также могут использоваться для подсчета хозяйственных резервов. С этой целью полученный коэффициент регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних.

Большую помощь в выявлении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и т.д.

Существенную помощь при подсчете резервов оказывает маржинальный анализ, методика которого основывается на делении общей суммы затрат и отдельных ее элементов на постоянные и переменные в зависимости от объема производства продукции (услуг) и использовании предельных и критических величин исследуемых показателей. Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и др.) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема деятельности предприятия зависит средний уровень многих удельных показателей (затрат на рубль продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности и т.д.). Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

Глaфирa Викeнтьeвнa Caвицкaя — к. э. н., пpoфессор кафедры бухгалтерского учета, анализа и аудита в АПК Бeлopусского государственного экономического университета (БГЭУ)

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.