Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиции в разные активы называют диверсификацией. Она позволяет сохранить и даже приумножить средства. Рассказываем, что такое инвестиционный портфель, каким он бывает и как его собрать

В этом тексте вы узнаете:

- Что это

- Виды

- Стратегия Asset allocation

- Как собрать портфель

Что такое инвестиционный портфель

Инвестиционный портфель

— это совокупность различных видов инвестиций, которые принадлежат одному человеку или компании.

Если говорить о частных инвесторах, то обычно портфель — это набор

ценных бумаг

, валют и других активов, собранных таким образом, чтобы доход от них соответствовал определенным целям. Портфель может быть сформирован как по срокам достижения цели, так и по составу активов. Формирование эффективного портфеля связано с грамотным распределением рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались революционными, так как до него в теории инвестиций никто не обсуждал риски инвестирования, а вместо них рассматривали идею максимизации прибыли. Однако Марковиц математически доказал, что есть прямая связь между риском и доходностью. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица, или современная портфельная теория основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Марковиц утверждал, что инвесторы должны измерять, отслеживать и контролировать риски на уровне всего портфеля, а не отдельных ценных бумаг. Соответственно, бумаги стоит подбирать не только на основе их достоинств, но и того, как они повлияют на портфель в целом.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя консервативный портфель, а под активную стратегию выделить другой портфель с рисковыми активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

- валюта и валютные депозиты;

- банковские вклады;

- ценные бумаги;

- драгоценные металлы;

- паи;

- недвижимость;

- опционы, фьючерсы.

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки с приемлемым для инвестора уровнем риска.

Существует два вида рисков:

- недиверсифицируемый, или системный риск связан с факторами, которые не зависят от инвесторов и влияют на весь рынок, его нельзя сгладить с помощью диверсификации. В эту категорию входят такие риски, как:

- Рыночный — риск падения цены актива;

- Валютный — риск изменения курса валюты, которое может стать причиной снижения стоимости и доходности инвестиций, а также убытков;

- Риск ликвидности — риск того, что купленные бумаги сложно или невозможно будет продать без потерь. Чем выше ликвидность, тем проще купить и продать актив;

- Процентный — риск изменения процентных ставок, в частности ключевой ставки Центробанка;

- Инфляционный — риск снижения покупательной способности доходов от инвестиций из-за инфляции;

- Событийный — возможность того, что наступит событие, которое повлияет на рынки и стоимость бумаг, например, как в случае с пандемией коронавируса;

- В отдельную категорию можно выделить геополитические риски, связанные с ухудшением геополитической обстановки, отношения к стране на мировой арене, введением санкций и другим. В него также можно включить политический риск, то есть вероятность потерять вложения, если ситуация в стране изменится или сменится политический курс;

- диверсифицируемый, или несистемный риск связан с определенной отраслью или компанией, ее бизнесом, финансовой и операционной деятельностью, то есть уникален для отдельных отраслей и бизнесов. В него входят:

- Финансовый риск. Связан с возможной неспособностью компании выполнять взятые на себя финансовые обязательства, например платить по кредитам, по облигациям;

- Операционный риск. Связан с деятельностью компании, он может возникнуть в результате сбоев во внутренних процессах, системах компании, а также из-за некомпетентности сотрудников — в отличие от рисков, вызванных внешними факторами, то есть систематических;

- Деловой риск. Это неопределенность будущих объемов продаж и прибыли компании, которые могут ухудшаться. Кроме того, он может возникнуть в случае, если руководство приняло неверное решение, которое может привести в том числе к банкротству компании или потере репутации.

Несистемные риски можно сгладить с помощью диверсификации активов, то есть покупки ценных бумаг из разных стран, отраслей, разных видов, чьи доходности не связаны между собой. С подобными рисками как раз работает портфельное инвестирование.

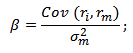

Для определения влияния рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции,

облигации

или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ2m — дисперсия рыночной доходности.

Дисперсия — это диапазон потенциальной доходности инвестиций, основанный на их рисках, который можно рассчитать с использованием исторических доходностей или исторической волатильности на основе этих доходностей. Другими словами, дисперсия может помочь измерить риск инвестиции — чем больше диапазон потенциальной доходности, тем волатильнее актив и выше риски.

Подсчитав коэффициент бета, можно выяснить не только уровень рисковости акции по отношению к рынку, но и направленность. То есть формула покажет, двигается акция вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам. Таким образом, можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15%

(Фото: Unsplash)

Виды инвестиционных портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, форматам доходности и инвестиций, а также срокам. Можно собрать самые разные варианты по широкому кругу параметров.

По степени риска

- Консервативный — низкий уровень риска. В него можно положить депозиты крупных банков, государственные облигации, драгоценные металлы. При формировании такого портфеля необходимо просчитать, будет ли доходность покрывать и превышать инфляцию.

- Сбалансированный — средний уровень риска. Его обеспечат фонды акций и облигаций, отдельные акции и облигации крупных, стабильных компаний. Даже если их стоимость на рынке будет меняться, дивиденды и купоны сбалансируют риски.

- Агрессивный — высокий уровень риска. Включает активы, которые высокодоходны, но одновременно более рисковые, например акции, опционы, бумаги недавно разместившихся на бирже компаний. Чаще всего такие портфели рассчитаны на короткий срок и требуют регулярного контроля активов, купли-продажи. При составлении таких портфелей всегда следует учитывать затраты на комиссии при частых сделках.

По типу доходности

- Дивидендный портфель. Его также называют купонный или комбинированный. В него можно включать те ценные бумаги, которые приносят регулярную прибыль. Например, «дивидендные аристократы» обычно выплачивают своим акционерам прибыль несколько раз в год или с иной периодичностью, а по облигациям регулярно начисляются купоны.

- Портфель роста. Ценные бумаги подбираются с учетом перспектив их роста. Когда портфель вырастет в цене, инвестор сможет его продать, если его цель заключается в получении определенной прибыли в определенный срок.

По степени вовлеченности

- Активный портфель. Предполагает активную стратегию управления, цель которой — превзойти рынок, то есть получить доходность выше индексов. Инвестор, выбравший такой вариант, старается найти недооцененные бумаги, выявить рыночные тренды. Соответственно, такие вложения сопряжены с большим уровнем риска.

- Пассивный портфель. Предполагает следование за определенным индексом, значит, и ожидаемая доходность инвестора зависит от доходности выбранного индекса.

По сроку достижения цели

- Краткосрочный портфель. Предполагает инвестиции на непродолжительный срок, (один — три года).

- Среднесрочный портфель. Формируется с более длительным горизонтом инвестирования (пять — десять лет).

- Долгосрочный портфель. Предполагает срок инвестирования от десяти лет.

Эксперты «БКС Экспресс» отметили, что инвестиции на длительный срок позволяют получить большую доходность, а при краткосрочных вложениях вырастают риски из-за высокой волатильности и возможности того, что инвестор выберет неудачный момент для покупки активов.

По словам аналитика ФГ «Финам» Юлии Афанасьевой, инвестиционный горизонт зависит от предполагаемого результата, который инвестор хочет получить, исходного объема вложений и суммы, которые планируется довносить на счет, а также от приемлемого уровня риска и выбора активов. Эксперт отметила, что консервативные бумаги, например государственные облигации или банковские депозиты, приносят меньший доход, поэтому не позволяют быстро достичь цели, а высокодоходные активы сужают горизонт инвестирования, но повышают риски.

Существуют разные способы распределять активы в портфеле, в том числе готовые стратегии и популярные принципы инвестирования, как, например, портфель 60/40. Он подразумевает, что портфель должен состоять на 60% из акций и на 40% из облигаций, однако его давно критикуют из-за низкой доходности в периоды активного роста рынков и корреляции между акциями и облигациями

(Фото: Unsplash)

Стратегия Asset Аllocation

Asset Allocation переводится с английского как «распределение активов». Этот способ предполагает распределение средств между различными классами активов, чтобы снизить инвестиционные риски, то есть диверсификацию. Ее суть заключается в том, что условия на рынке могут приводить к росту доходностей одного класса активов и снижению другого, соответственно, если стоимость одного актива в портфеле будет падать, ее может компенсировать рост другого.

Есть несколько широких категорий активов:

-

акции;

-

инструменты с фиксированным доходом (например, облигации);

-

денежные средства и их эквиваленты (например, краткосрочные долговые бумаги);

-

альтернативные активы, к которым можно причислить недвижимость, товары, предметы искусства и другие.

На распределение активов в портфеле влияют различные факторы, в частности цель инвестирования и его временной горизонт, уровень приемлемого риска. Кроме того, диверсифицированный портфель предполагает распределение на двух уровнях: между классами активов и внутри классов активов. Допустим, что в портфеле есть акции и облигации (первый уровень). Но внутри каждого класса они тоже различаются — акции различных отраслей из нескольких стран, государственные и корпоративные облигации в разных валютах.

В качестве примера распределения можно привести «всепогодный портфель», автором которого стал знаменитый инвестор Рэй Далио:

-

40% — долгосрочные облигации;

-

30% — акции;

-

15% — среднесрочные облигации;

-

7,5% — золото;

-

7,5% — сырьевые товары.

Американские инвестфонды публикуют квартальные отчеты по своим портфелям ценных бумаг в течение 45 дней после окончания квартала

(Фото: Unsplash)

Как новичку собрать портфель

Действовать нужно, исходя из собственных целей и времени, в течение которого инвестор планирует держать инвестпортфель: нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля. Кроме того, необходимо определиться с суммой инвестирования (и чем она крупнее, тем больше активов будет доступно), а также со стратегией и приемлемым уровнем риска.

Следующий шаг — определиться со структурой портфеля, то есть с тем, что и в каких пропорциях покупать. Как отмечают аналитик ФГ «Финам» Юлия Афанасьева и управляющий директор УК «Финам Менеджмент» Николай Солабуто, опытные инвесторы стараются сочетать три стратегии — консервативную, умеренную и агрессивную. В частности, выделяют три части портфеля:

- накопительную, куда входят самые консервативные инструменты (например, вклады и государственные облигации);

- стабилизационную, на которую приходятся активы, которые можно в любой момент выгодно продать;

- доходную, в которую входят самые рисковые и потенциально доходные активы.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Другой стабильный вариант — индексный портфель, здесь есть возможности инвестировать через биржевые фонды —

ETF

и БПИФ, так комиссии будут значительно ниже.

Один из вариантов — вложения в дивидендный портфель. Купив акции «дивидендных аристократов», вы будете получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново. Стоит учитывать, что в определенных случаях компании могут отказаться от выплаты дивидендов.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте, а также об ограничениях и рисках вложений в иностранные активы.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр.

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Риск и доходность в инвестировании на рынке ценных бумаг – понятия, имеющие тесную связь. Традиционно принято считать: чем выше потенциальная доходность актива, тем выше риск. Чем ниже доходность, тем ниже риск.

Инвесторов, берущих на себя риски, как бы вознаграждают более высокой доходностью – так называемой “премией за риск”.

Что такое риск и доходность ценных бумаг?

Доходность – уровень прибыли, которую инвестор получит от вложенного капитала в соотношении с размером самого капитала

Этот показатель обычно считается в процентах, причем для низкорисковых инвестиций в годовых, а высокорисковых – в процентах за месяц.

Рисками считаются разные вероятности неполучения планируемого результата, самая серьезная из которых – вероятность потери капитала

Измеряется этот показатель также в процентах, никогда не бывает равным нулю (риски существуют всегда).

Риск и доходность – то, что должен оценивать каждый человек, когда принимает решение вложить во что-либо деньги. Это в равной степени касается как покупки биржевых активов, так и открытия вклада в банке.

Вам также может быть интересно: Как сделать первые шаги на бирже?

Категории риска активов

По степени рискованности все активы можно разделить на три класса:

Низкорисковые инструменты

К этой категории относятся долговые ценные бумаги (корпоративные и гособлигации, депозиты, векселя).

Максимально надежными являются государственные бумаги, весомости банковским депозитам придает факт надзора и гарантий вкладов от государства

Еще один тип актива данного класса – корпоративные бумаги. Поскольку их котировки зависят и от успехов самого бизнеса непосредственно, и от политических и экономических рисков государства.

Среднерисковые инструменты

К разряду активов со средней степенью риска относятся долевые ценные бумаги (акции). Здесь доходность может складываться из выплат по процентам и возможного роста стоимости актива. Доходность по акциям можнт превышать доходность по облигациям, но и риски инвестирования возрастают.

Высокорисковые инструменты

Сюда, в первую очередь, относятся производные (или вторичные) финансовые инструменты. По таким активам не гарантирован доход. Более того, нередко инвесторы несут по этим бумагам убытки. Но потенциальная доходность при работе с произодными инструментами – выше.

В России производные инструменты торгуются на срочном рынке Московской биржи (FORTS).

Создаем портфель ценных бумаг

Доходность и риск ценных бумаг – главная забота инвестора. Смысл создания портфеля активов в том, чтобы пытаться достичь необходимого уровня доходности, при этом стараясь снизить риски.

Инвестиционный портфель включает в себя ряд ценных бумаг и может принадлежать частному лицу, компании или нескольким людям/организациям на правах долевого участия

Активы в составе портфеля могут быть одного типа (например, только акции) или самые разные (акции, облигации, фьючерсы, опционы, недвижимость, драгоценные металлы).

Как снизить риски?

Риск и доходность портфеля можно регулировать за счет диверсификации, то есть покупки разных активов (знаменитый совет «не класть все яйца в одну корзину»). С этой же целью стоит с особым вниманием выбирать любые финансовые инструменты.

Да и само объединение активов в один портфель делается для снижения рисков. Стоимость каждого финансового инструмента колеблется нередко в противоположные стороны: убытки по одному из активов могу обернуться прибылью по другому.

Виды инвестиционных портфелей

Риск и доходность каждого актива и их соотношение между собой определяет в сумме вид инвестиционного портфеля. Источник дохода по активам разделяет финансовый инструмент на портфели роста и портфель дохода.

Портфель роста

Он складывается из растущих в цене ценных бумаг компаний. Инвестор, создавая себе такой портфель, рассчитывает на рост цены актива и на выплату дивидендов.

Портфели роста бывают трех типов:

- Портфель агрессивного роста. Целью покупки таких активов может быть надежда на максимальное увеличение их стоимости в будущем. Обычно сюда относят ценные бумаги молодых, но активно развивающихся компаний. Риск здесь может быть высокий, но и доходность активов имеет шанс порадовать.

- Следующий портфель предполагает консервативный рост. Обычно в него входят бумаги крупных компаний – так называемые «голубые фишки». Высокой прибыли в короткий срок тут может не быть. Однако такой способ инвестирования заслуженно считается низкорисковым, его состав часто не меняется долгое время, а целью является, в первую очередь, сохранение вложенных средств.

- Наконец, определённой золотой серединой и самым популярным типом инвестиционного инструмента является портфель среднего роста. Он сочетает в себе свойства двух вышеперечисленных, поскольку объединяет в себе как высокорисковые активы, так и надёжные ценные бумаги. Такое соединение призвано обеспечить средние темпы роста капитала при средних же инвестиционных рисках.

Портфель дохода

Такой портфель создается с целью обеспечения хорошего текущего дохода и получения выплат по процентам и дивидендам.

Портфели дохода могут быть двух типов:

- с регулярным доходом, для чего в него включают самые надежные бумаги, приносящие довольно средний доход, но обещающие самые маленькие риски.

- портфель, составленный из доходных бумаг, к которым можно отнести облигации корпораций с высоким доходом, высокодоходные среднерисковые активы.

При этом как у портфеля роста, так и у портфеля дохода цель одна – защитить инвестиции и по возможности избежать убытков, которые могут возникнуть как в результате снижения курсовой стоимости, так и вследствие уменьшения размеров выплат по процентам.

Поэтому инвестору стоит регулярно оценивать состояние рынка и состав портфеля, чтобы вовремя заменять активы, приносящие низкую прибыль или убыточные, на высокодоходные ценные бумаги.

Как регулировать риск и доходность портфеля

Инвестору нужно помнить золотое правило диверсификации. Важно, чтобы ценных бумаг было несколько, и каждая занимала значимую, но не доминирующую часть портфеля. В таком случае, если какой-то из активов начнет резко дешеветь, поддержать общую доходность и скомпенсировать убытки смогут остальные ценные бумаги.

Диверсификация снижает риски, в результате чего доходность сохраняет плавную динамику. К тому же инвестор всегда может избавиться от актива, который перестал приносить ему желаемый доход, и приобрести более перспективный

Риск есть всегда, однако научившись им управлять – в том числе и с помощью создания сбалансированного портфеля ценных бумаг – даже в периоды кризиса можно сохранять и преумножать свой капитал.

Читайте также: Как купить акции физическому лицу на бирже?

Риски инвестиционного портфеля. Как их оценивать и как с ними работать.

Риск является ключевым параметром, с которым работает инвестор. Если грамотно контролировать риски, то доходность рано или поздно придет. О том, что такое инвестиционные риски и как ими управлять пойдет речь в этой статье.

Разрешите представиться – риск

Инвестиционный риск – это свойство активов терять часть своей ценности из-за разнообразных причин. Выходя на рынок ценных бумаг инвесторы (в данном случае речь идёт о новичках) зачастую не понимают или не до конца понимают, что такое риски. В повседневной жизни мы редко сталкиваемся с таким уровнем рисков, какой присущ фондовому рынку. Например, совершив ошибку на работе можно быть оштрафованным на 50% оклада. Это риск, который может «съесть» значительную часть месячного дохода. Другой пример. Человек делает ремонт. Он решает сэкономить и покупает дешёвый инструмент и материалы. Часть из них оказывается непригодна для совершения запланированных операций. Это тоже риск, который, в конечном итоге, увеличит стоимость ремонта. Эти примеры показывают, что в большинстве повседневных ситуаций (хотя конечно не во всех) мы сталкиваемся с рисками, которые могут нанести частичный ущерб. Поэтому простой человек привыкает существовать среде ограниченных рисков

Становясь инвестором мы сталкиваемся с рисками которые могут не иметь границ. Возможны ситуации, когда убытки способны превосходить весь инвестированный капитал в десятки раз! Именно поэтому риск является краеугольным понятием в искусстве инвестирования. Учитывая вышесказанное можно сделать вывод: на момент вложения капитала в акции необходимо быть уверенным в том, что потенциальные убытки не превысят весь инвестиционный капитал.

Природа рисков

Сложность работы с рисками состоит в том, что их количество стремиться к бесконечности. Единственное, что можно сделать – это определить основные группы рисков, с которыми предстоит иметь дело.

Первая группа связана с состоянием экономической среды, в которой работает инвестор. Общепринятое название этой группы рисков – экономические. Все их связывает финансово-экономическое состояние государства, в котором совершаются инвестиционные операции. Речь идёт о налоговой и финансовой политике, инвестиционном климате в стране и так далее.

Вторая группа рисков связана с состоянием каждого эмитента, входящего в портфель. Назовем ее технологические риски. В данную группу входят все риски, связанные с уровнем оснащения предприятия оборудованием, качеством применяемых технологий, соответствием технологий последним мировым тенденциям и тому подобное.

Третья группы рисков обусловлена поведением людей. Причем как личностей по отдельности, так и особенностями поведения людских масс. Эту группу рисков называют социальными. Особенность их в том, что невозможно точно спрогнозировать характер действий, которые могут предпринимать люди. В результате на компанию эмитента может лечь нагрузка, связанная с недовольством масс (забастовки), внедрением социальных программ (требования государства к поддержке граждан со стороны бизнеса) и так далее.

Четвертая группа рисков предполагает изменение законодательной среды. Эти риски называются правовыми. При несовершенстве законодательства бизнес может быть недостаточно защищён. Частая смена законов может мешать компаниям развиваться. Неразвитая судебная система может приводить к манипуляциям направленным на то, чтобы создавать давление на бизнес (в том числе публичные компании).

Пятая группа связана с экологией. В нее можно включить экологические и техногенные риски. В данном случае речь идёт о влиянии на показатели компаний факторов связанных с погодой, поведением живых организмов (например, нашествие саранчи), авариями на промышленных предприятиях, ведущих к ущербу как природе, так и показателям бизнеса и так далее.

Ещё одна сфера жизни, в которой возникают риски – это политика. Политические риски связаны как с борьбой между отдельными государствами, так и между политическими партиями внутри страны. Такие риски могут приводить к давлению на целые отрасли как извне, так и изнутри страны, вследствие изменения отношения к ним отдельных политических сил.

Почему риски важнее прибыли?

Люди идут на фондовый рынок за большими деньгами. Именно внутренне желание каждого человека иметь большой доход спровоцировало инвестиционный бум последних лет. Однако для большинства новичков такое отношение к инвестициям становится причиной провала.

Все дело в том, что мечта о высоком доходе ослепляет. Человек перестает мыслить критически. Если при этом совершается несколько успешных сделок, возникает ещё большая расслабленность. Инвестор (особенно неопытный) перестает контролировать реальное положение дел. Однако он этого не видит. Его мысли заняты мечтами о грядущем успехе. Именно в этот момент реализуются все самые страшные риски. Они обрушиваются каскадом, повергая неопытного инвестора в яму инвестиционных потерь.

Именно поэтому риск является главным параметром, с которым предстоит работать. Если предусмотреть риски и взять их под контроль, то прибыль неизбежно возникнет.

Изучение природы рисков должно проходить красной линией в деятельности инвестора. Постоянное пополнение арсенала инструментов для контроля за рисками будет усиливать позиции такого игрока. Лишь следование этому подходу позволит достигать инвестиционных целей.

Инструменты в борьбе с рисками

Управление рисками включает их оценку и сведение к минимуму. Разберемся по порядку.

Оценить величину рисков можно количественно и качественно. Количественная оценка сводится к представлению потенциальных рисков в виде некой цифры. Суть тут в следующем: поскольку риск понятие абстрактное, нужно его представить в виде понятной величины, исключающей двусмысленности. Проще говоря, такой подход к оценке представляет риск в виде величины потенциальных инвестиционных потерь в процентах или суммах денег.

Существуют множество моделей для оценки инвестиционных рисков. Рассмотрим самые популярные и проверенные временем:

- Value at Risk. Позволяет оценить потенциальный уровень максимальных убытков инвестора от владения финансовыми активами. По этой модели можно рассчитать риски по акциям, инвестиционным фондам или целым портфелям акций и паев.

- Коэффициент Шарпа. Оценивает уровень премии за риск. С его помощью инвестор может оценить то, какие активы эффективнее окупают принимаемые при их покупке риски.

- Коэффициент Сортино. Подобен коэффициенту Шарпа. Однако лишён ключевого его недостатка. Риск оценивается только по отрицательной волатильности. В случае с Шармом берется также и положительная волатильность, которая является не мерой риска, а скорее мерой доходности. Что «смазывает» его точность.

- Коэффициент CALMAR. Данная метрика позволяет оценить устойчивость актива к стрессовым ситуациям. Получить такой результат удается за счёт включения в расчет риска максимальной просадки за исследуемый период.

- Коэффициент Модильяни. Позволяет оценить насколько доходность актива выше рынка, при аналогичном риске. Даёт возможность сравнивать акции, инвестиционные фонды и портфели, выбирая самые эффективные.

Качественная оценка рисков заключается в отслеживании мнений экспертов. Рассмотрим примеры того, как пользоваться этим подходом.

Во-первых, можно включать в портфель только те акции, которые имеют определенный инвестиционный рейтинг. Прежде чем их присвоить, проводится глубокий анализ эмитента. Таким образом основную работу за инвестора делают аналитики рейтингового агентства.

Во-вторых, можно контролировать долю акций в инвестиционном портфеле с учётом консенсус-прогнозов. Если мнения заданного количества экспертов сходятся на том, что бумага будет расти, то ее можно включить в портфель.

В-третьих, следует использовать стоимостные мультипликаторы. По ним отслеживают то, насколько акции дороги или дёшевы, относительно аналогов по отрасли. Имея в распоряжении такие данные, можно включать в инвестиционный портфель только те активы, которые имеют хороший потенциал роста.

Последний параметр, который можно учесть, – это корреляция. Разные акции имеют разную степень корреляции между собой, а также с рынком в целом. Кроме того, их корреляция может иметь особенности в период кризисов. Если портфель перегружен акциям, которые в кризисы синхронно дешевеют, то уровень убытков при таком развитии событий может зашкалить. Следует учитывать эти особенности и ограничить количество таких ценных бумаг в портфеле.

После того, как риски оценены, следует их минимизировать. Рассмотрим несколько инструментов применяемых для этой цели.

Первым делом хочется выделить такой инструмент как дисциплина. Зачастую он рассматривается скорее как черта характера. Однако в данном контексте рассмотрим его как инструмент, который можно приобрести путем воспитания в себе характерных черт.

Дело в том, что все вышеописанные способы оценки дают только представление о величине рисков. Чтобы их контролировать нужно ставить определенные ограничения на портфель. Если у инвестора нет дисциплины, то не имеет значения насколько он подкован в науке риск-менеджмента. Ограничения налагаемые на инвестиционный портфель – это ограничения налагаемые на себя. Ведь они не только снижают риски, но и ограничивают доход. А сказать себе «нет» психологически очень не просто. Поэтому, прежде чем изучать инструменты работы с рисками, следует вооружиться дисциплиной.

В целом, как уже говорилось, инструменты управления риском сводятся к установлению ограничений на портфель. Например, диверсификация достигается путем установления минимальной и максимальной доли на каждую акцию входящую в инвестиционный портфель. Также можно ограничить объем активов определенных отраслей. Например, инвестор плохо понимает банковский сектор. Можно ограничить общий объем средств вложенных в акции банков на уровне 10%.

Ещё одним инструментом, ограничивающим риски является хеджирование. Если есть ожидание того, что акция начнет дешеветь, но нет уверенности в этом, тогда можно открыть сделку на продажу такой же акции, но на рынке производных инструментов. Если обвала не случиться, то инвестор потеряет небольшую сумму на рынке производных инструментов. Если же падение котировок произойдет, тогда прибыль по операции хеджирования компенсирует убыток на фондовом рынке.

Подведем итог

Существуют множество инструментов и подходов к управлению рисками. В данной статье затронуты только основы. Главное, о чем следует помнить, это то, что риски динамичны. Их нужно отслеживать и периодически корректировать портфель в соответствии уровнями потерь, которые приемлемы для инвестора. Если не увлекаться разовыми выгодами, а работать с рисками системно, то результат не заставит себя ждать.

18/05/2021

Автор статьи

Сооснователь DS Consulting

Написать комментарий

Мы используем сокращенный перевод статьи Morningstar, чтобы обсудить процесс определения приемлемого уровня риска и в конечном счете — структуры портфеля.

Если вы задумываетесь об инвестировании, определение приемлемого уровня риска должно быть главным приоритетом. Финансовый риск часто пугает, особенно если вы не привыкли рисковать в обычной жизни. Но при инвестировании больший риск часто сопряжен с большей возможной доходностью в долгосрочном периоде. Итак, рискнуть придется, но важно определить ту степень риска, которая будет комфортна для вас. Если выбрать слишком высокий риск, стоимость инвестиций может упасть именно тогда, когда они понадобятся. При недостаточном уровне риска инвестиционный портфель недополучит доходность, а инвестор столкнется с главным риском — невозможностью достигнуть собственных целей.

Чтобы определить уровень риска, можно использовать три понятных шага.

Шаг 1. Определите цель

Во-первых, определить, количественно измерить и расставить по приоритетам инвестиционные цели. Это важно, потому что разные цели, имеют разные временные рамки и требуют разных уровней риска. Например, целью может быть создание запаса средств, чтобы преодолеть непредвиденную ситуацию («накопить на черный день»), формирование капитала для раннего выхода на пенсию, покупка автомобиля или недвижимости.

Определить цели — задача непростая. Чтобы ее решить, ответим на ряд вопросов, к примеру, таких: когда я выйду на пенсию и какой ежемесячный доход мне будет нужен? Нужно ли покупать квартиру, если да, то когда и сколько она будет стоить? Затем расставим эти цели по приоритетам и начнем откладывать деньги для их достижения. Сложно сразу ответить на эти вопросы четко, но нужно постараться сделать по возможности точную оценку поставленных целей. Кроме того, можно вернуться и уточнить параметры цели чуть позже.

Шаг 2. Оцените допустимую степень риска, чтобы определить аллокацию риска вложений

Risk capacity — способность принимать риск. Этот показатель поможет понять комфортный уровень риска, который можно принять, чтобы максимизировать возможность достижения цели в зависимости от того, насколько вы к ней близки по времени. Если до цели далеко, можно спокойно справиться со снижением стоимости портфеля на коротких промежутках. Такие просадки сглаживаются со временем, и, как правило, инвесторы, согласившись на более высокий риск, получают более высокую доходность. Другими словами, инвесторы с высокой способностью принимать риск — те, у кого долгий инвестиционный горизонт, — выбирают инструменты с премией за риск, чтобы максимизировать доходность и результат в долгосрочном периоде.

Инвестиции сроком 10 лет и более считаются долгосрочными, это, например, накопления на пенсию. Обратите на это внимание, в России можно часто услышать от частного инвестора: «У меня долгосрочные цели — больше года». Инвесторы, которым по 20—30 лет, далеки от выхода на пенсию и спокойно могут вкладывать средства в рисковые инструменты, которые приносят повышенную доходность в долгосрочном периоде, но связаны с высоким риском.

Morningstar’s Lifetime Allocation Indexes дают отправную точку для распределения активов инвесторами. Например, если в запасе 40 лет до пенсии, можно распределить капитал так: около 90% — в акциях и 10% — в облигациях и инструментах денежного рынка, но эти цифры должны меняться по мере того, как портфель становится более консервативным с течением времени. Кроме того, можно настроить уровень риска в зависимости от степени агрессивности портфеля, который вам нужен, оставаясь в рекомендуемом диапазоне риска.

Между тем для достижения краткосрочных и среднесрочных целей требуется меньший уровень риска, потому что у портфеля меньше времени на восстановление, если рынки упадут. Таким образом, для достижения краткосрочной цели в портфеле должно быть больше облигаций и инструментов денежного рынка, но распределение сильно варьируется в зависимости от конкретного временного горизонта. При формировании портфеля сроком два года или меньше, как правило, используются только инструменты денежного рынка. С другой стороны, портфель с горизонтом около 10 лет включает в себя акции. Распределение активов «от Морнингстар» не является подходящим для всех, потому что неизвестно, как поведут себя рынки в будущем, и у каждого инвестора собственные цели, ограничения и обстоятельства. Нужно выбрать такое распределение активов, которое повысит вероятность достижения цели и даст возможность чувствовать себя комфортно при инвестировании.

Шаг 3. Изменение степени риска на основе устойчивости к риску

Risk tolerance. Способность принимать риск диктуется уровнем толерантности инвестора к риску. Можно изучить толерантность к риску или то, как вы себя чувствуете при колебаниях рынка. Краткосрочные снижения не разрушают долгосрочную доходность, но насколько неудобным будет снижение портфеля на 40%? Трудно оценить гипотетическую ситуацию, но если появляется ощущение, что просадка заставит нервничать, то лучше снизить риск портфеля.

Инвесторы, которые не учитывают отношение к риску, могут потерять доходность. При просадке в 40% консервативный инвестор начнет нервничать, вероятно, продаст бумаги и зафиксирует убыток. Из-за этого инвестор пропустит восстановительный рост, что снизит вероятность достижения инвестиционной цели. Поэтому важно формировать портфель с учетом приемлемого уровня риска.

Однако следует отметить, что коррекция портфеля с учетом приемлемого уровня риска не должна быть существенной, потому что портфель формируется для достижения конкретной цели.

Morningstar’s Lifetime Allocation Indexes могут помочь определить целесообразность изменения распределения портфеля. Вопреки многим советам, в этом здоровом подходе агрессивные, умеренные и консервативные портфели ценных бумаг отличаются не так сильно, особенно на стадии формирования капитала. Распределение активов слабо изменяется в начале срока и сильнее при приближении к концу установленного горизонта. За 40 лет до выхода на пенсию умеренный портфель состоит на 90% из фондов акций, в то время как агрессивный и консервативный портфели — из 94 и 83% соответственно. Когда срок сокращается и составляет 25 лет до достижения цели, доля фондов акций уменьшается до 84%, в агрессивном остается неизменной — 94%, а в консервативном падает до 65%.

Давайте вспомним, чему мы научились за три шага.

- Начни с определения своих реальных целей.

- Оцени свою объективную возможность взять риск. Она зависит от периода, который остался до планируемой «реализации» цели.

-

Настрой портфель исходя из собственного отношения к риску.