Дата публикации: 11.04.2017 06:53 (архив)

Программа “Налогоплательщик ЮЛ” предназначена для автоматизации процесса подготовки документов налоговой и бухгалтерской отчетности. Разработчиком программы является Федеральное государственное унитарное предприятие “Главный научно-исследовательский вычислительный центр Федеральной налоговой службы” (ФГУП ГНИВЦ ФНС России).

Программа дает возможность создать в автоматическом (или полуавтоматическом) режиме огромное количество документов для различных видов налоговой и бухгалтерской отчетности. Все формы создаваемых документов поддерживаются в актуальном состоянии.

Найти программу «Налогоплательщик ЮЛ» для заполнения расчета по страховым взносам можно на сайте Федеральной налоговой службы www.nalog.ru вкладка «Программные средства» или в стандартном окне поиска по сайту.

В число поддерживаемых форм отчетности входит и Расчет страховых взносов (форма КНД 1151111), утвержденный приказом ФНС России от 10.10.2016 №ММВ-7-11/551@.

В соответствии с п.10 ст.431 Налогового кодекса Российской Федерации с численностью свыше 25 чел. представляют в электронной форме.

В Расчете отражается информация за расчетный (отчетный) период. В программе Расчет формируется в ручном режиме.

Ежеквартально (за 1 квартал, полугодие, 9 месяцев и год) по сроку не позднее 30 числа следующего месяца плательщики формируют Расчет в составе:

1.Плательщики СВ, производящие выплаты физическим лицам (работодатели):

-титульный лист

-раздел 1. Обязательный. Данные формируются автоматизировано.

-приложение 1 к разделу 1. Обязательными являются подразделы 1.1 и 1.2.

-приложение 2 к разделу 1.

-все остальные приложения 3-10 к разделу 1 по мере необходимости

-раздел 3.

2.ИП по страховым взносам в фиксированном размере (за себя) Расчет не формируют.

3.Глава КФХ, имеющий наемных работников и членов КФХ:

а) за 1 кв., полугодие, 9 месяцев Расчет о страховых взносах с произведенных выплат ФЛ формируется в составе, описанном в п.1. При этом на титульном листе код по месту нахождения=120 (в соответствии с п.2 ст.11 НК РФ Глава КФХ – ИП).

б) за расчетный период (год) по сроку не позднее 31.01.2018 необходимо формировать еще о страховых взносах КФХ, включая себя/главу. Следовательно, Расчет будет в полном объеме в виде сводной (производящий выплаты+ГКФХ), в составе:

-титульный лист. Код по месту нахождения=124

-раздел 1. Обязательный.

-приложение 2 к разделу 1.Обязательный.

-раздел 3.

-раздел 2. Обязательный (ОКТМО+КБК).

-приложение 1 к разделу 2. Обязательный.

4.Раздел 3 для производящих выплаты (п.1) в первичном/основном Расчете должен быть обязательно.

5.«Нулевой» Расчет. Лица, производящие выплаты и иные вознаграждения физическим лицам обязаны представить “нулевой” Расчет в случае отсутствия деятельности и выплат.

Расчет должен формироваться из обязательных для каждого плательщика СВ разделов с заполненными обязательными реквизитами, например, ОКТМО, КБК, признак…При этом суммовые показатели могут отсутствовать (должно быть количество застрахованных лиц).

6. «Уточненный» Расчет. В уточненный расчет подлежат включению все ранее представленные разделы + могут быть дополнительно иные. Раздел 3 подлежит включению в отношении тех ФЛ, в которых производятся изменения (дополнения). Таким образом, уточненный Расчет плательщика СВ, производящего выплаты, должен содержать обязательно:

-раздел 1. Обязательный. Сведения должны быть актуализированы взамен ранее представленным.

-приложение 1 к разделу 1. Обязательный. Сведения должны быть актуализированы взамен ранее представленным.

-приложение 2 к разделу 1.Обязательный. Сведения должны быть актуализированы взамен ранее представленным.

-раздел 3 формируется только по уточняющимся ФЛ с данными в полном объеме взамен.

Важно! В программе «Налогоплательщик ЮЛ» созданный расчет по страховым взносам проходит контроль по контрольным соотношениям. Таким образом, созданный документ, успешно прошедший контроль, готов для представления в налоговые органы.

Обратите внимание! В последних версиях программы разработано программное обеспечение ввода и формирования файлов в формате передачи данных форм документов, используемых при учете организаций и физических лиц в качестве плательщиков страховых взносов:

– Сообщение российской организации – плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство) полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц КНД 1112536;

– Заявление физического лица о постановке на учет (снятии с учета) в налоговом органе в качестве плательщика страховых взносов (в качестве медиатора) КНД 1112525.

Одна из самых важных функций программы ФНС России «Налогоплательщик ЮЛ» – формирование и проверка отчётности по налогам. Поэтому рассматриваем, как работать в «Налогоплательщик ЮЛ» с документами налоговой отчётности.

Основные манипуляции

Когда идёт речь о вводе и обработке документов налоговой отчётности в «Налогоплательщик ЮЛ», то имеется в виду их создание, открытие, удаление, выгрузка, а также формирование файла транспортного контейнера.

Для работы с документами налоговой отчетности необходимо выбрать пункт меню Документы→Налоговая отчетность. В появившемся окне будут представлены введенные документы по выбранному налогоплательщику за выбранный налоговый/отчетный период с указанием:

- КНД;

- наименования документа;

- его состояния.

Если за выбранный отчетный период не был введен ни один документ по выбранному налогоплательщику, то будет выведен пустой список.

Отчетный период, а также налогоплательщика, можно менять непосредственно с данного окна. При этом будет автоматически обновлен список введенных документов.

Состояние документа носит информационный характер и отражает последнее действие пользователя с введенным документом.

ПРИМЕР

Если в режиме ввода проконтролировать документ, и при этом не будут выявлены ошибки контроля, то он будет иметь состояние «проконтролирован». Успешно выгруженный документ будет иметь состояние «выгружен в файл».

Если документ имеет уточненные расчеты, состояние будет показываться для документа, имеющее наибольшее уточнение.

Для документов, которые могут быть представлены одним налогоплательщиком за один и тот же отчетный период более одного раза (критерии документа), состояние документа не показывается. Такие документы обозначены иконкой ![]() .

.

Список критериев документа с указанием их состояния будут показаны при редактировании такого документа.

В этом режиме вы можете:

- создать новый документ;

- открыть документ для редактирования;

- удалить документ;

- выгрузить документ в утвержденном формате;

- формировать файл транспортного контейнера для передачи отчетности через сайт ФНС России или Портал госуслуг;

- копировать документ в другой отчетный период;

- загрузить документ, выгруженный в соответствии с утвержденными форматами представления в электронном виде.

Для создания документа воспользуйтесь кнопкой

(клавишей [Insert]).

Для открытия документа воспользуйтесь кнопкой

(клавишей [Enter]).

Для удаления документа воспользуйтесь кнопкой

(клавишей [Delete]).

Также см. «Какие у «Налогоплательщик ЮЛ» есть настройки и как их настроить для удобной работы».

Особенности удаления

Если помечен документ или группа документов, то будут удалены помеченные документы. Если же нет помеченных документов, то будет удален документ, на котором установлен курсор (документ, который выделен).

Для удаления необходимо подтвердить ваше намерение. При этом если форма документа предусматривает ввод по критериям и документ введен по 2-м и более критериям, такой документ не удаляется, а выводится сообщение с указанием:

- причины и возможностью перехода в список критериев (при удалении одного документа);

- списка документов, которые были не удалены по этой причине (при удалении группы документов).

Как восстановить документ

При удалении документа предварительно он будет сохранен в журнале удаленных документов для последующего восстановления в случае необходимости.

Удаленный документ можно восстановить в режиме Сервис→Журналы→Журнал удаленных документов.

ИМЕЙТЕ В ВИДУ

Восстановить можно только последний удаленный документ. Если ранее данный документ уже был удален, то его нельзя будет восстановить.

Как выгрузить документ

Для выгрузки документа воспользуйтесь кнопкой ![]() . При этом если помечен документ или группа документов, то будут выгружены помеченные элементы.

. При этом если помечен документ или группа документов, то будут выгружены помеченные элементы.

Если нет помеченных документов, то будет выгружен документ, на котором установлен курсор (документ, который выделен).

Для формирования файла транспортного контейнера для передачи отчетности через сайт ФНС или Портал госуслуг воспользуйтесь кнопкой

.

Также см. «Как сделать 2-НДФЛ в программе «Налогоплательщике ЮЛ».

Как облегчить работу: копирование данных

Содержимое некоторых документов может повторяться (или с небольшими изменениями) с одного отчетного периода в другой. При этом данный документ может быть объемным.

Чтобы в следующем отчетном периоде не вводить вручную еще раз этот документ, есть возможность копирования данных из одного отчетного периода в другой. Для этого:

1. Установите отчетный период, в котором данный документ введен.

2. Нажмите на кнопку ![]() .

.

3. В появившемся окне выберите отчетный период, куда вы хотите скопировать данные с текущего отчетного периода.

Список отчетных периодов, доступных в появившемся окне, строится на основании справочника периодов представлений, который можно посмотреть в режиме Настройки→Отчетные формы.

Если документ невозможно корректно копировать в другой отчетный период из-за изменения описания отчетной формы, нужный отчетный период может отсутствовать в списке периодов, доступных для копирования.

Выбираемый отчетный период должен отличаться от текущего отчетного периода.

Непосредственно само копирование выполняют при нажатии кнопки <Выполнить>. При этом, если за выбранный для копирования отчетный период документ был уже введен, необходимо подтвердить такое намерение.

Если в отчетном периоде документ имеет критерии множественности, а в выбранном для копирования отчетном периоде нет, и при этом в отчетном периоде документ был введен по нескольким критериям, то будет выдан список введенных критериев документа для копирования.

Если же в отчетном периоде были введены уточненные расчеты, то будет скопирован только последний уточненный расчет. И он станет основным.

Когда в списке доступных отчетных периодов доступны отчетные периоды с разной периодичностью представления (например, месячные и квартальные), то можно изменить периодичность представления документа.

У вас есть введенный документ за март месяц. Для того чтобы сделать документ представленным за 1-й квартал, необходимо выбрать из списка соответствующий отчетный период. После подтверждения у документа будет изменена периодичность представления.

Если после копирования документа вы хотите сменить отчетный период на копируемый, установите галочку на соответствующую опцию.

Режим загрузки

Для загрузки документа, выгруженного в соответствии с утвержденными форматами представления в электронном виде, воспользуйтесь кнопкой ![]() .

.

В данном режиме предоставлены стандартные возможности работы со списком:

- сортировка по графам (необходимо щелкнуть мышкой в титуле сортируемой графы);

- изменение порядка расположения граф или их скрытия-показа (для этого воспользуйтесь кнопкой

.

.

Для поиска контекста в списке (можно в отдельной графе) воспользуйтесь кнопкой ![]() (комбинацией клавиш [Ctrl][F]).

(комбинацией клавиш [Ctrl][F]).

Получение помощи по работе с данным окном – кнопка ![]() , клавиша [F1]. Количество документов в списке показано в левом нижнем углу окна.

, клавиша [F1]. Количество документов в списке показано в левом нижнем углу окна.

Кто сдаёт РСВ

Отчёт сдают организации и ИП, которые нанимают физлиц по трудовым и гражданско-правовым договорам и начисляют по ним страховые взносы на пенсионное, медицинское и социальное страхование. С 2023 года эти взносы рассчитывают по единому тарифу без деления на три вида страхования.

Организации сдают РСВ всегда, даже если у них нет штатных работников или исполнителей по договорам ГПХ. В этом случае в отчёт надо включить директора или единственного учредителя, который руководит компанией без трудового договора и зарплаты. Исключение – ИП-управляющий, нанятый по договору ГПХ. Его в РСВ не включают.

ИП, который работает один, РСВ не сдаёт. Но если он заключит с физлицом трудовой или гражданско-правовой договор, то автоматически станет плательщиком страховых взносов и должен отчитываться. РСВ ему надо сдавать с начала квартала, в котором был принят работник или исполнитель.

Куда и как сдавать РСВ

ИП сдают РСВ в налоговую инспекцию по месту жительства (по прописке), даже если стоят на учёте в качестве плательщика ПСН в другой ИФНС. Организации отчитываются по месту нахождения.

Способ сдачи РСВ зависит от численности физлиц, по которым нужно отчитаться:

-

11 и более человек – только по телекоммуникационным каналам связи или через через личный кабинет на сайте ФНС;

-

10 и менее человек – можно сдавать и в электронном, и в бумажном виде.

Для отправки РСВ в электронном виде понадобится усиленная квалифицированная электронная подпись (УКЭП).

Новые сроки сдачи РСВ

РСВ – ежеквартальный отчёт, в котором информацию заполняют нарастающим итогом. Начиная с отчётов за 2023 год его сдают не позднее 25 числа месяца, следующего после окончания квартала.

|

За какой период отчитаться |

Крайний срок сдачи |

|

Первый квартал |

25 апреля 2023 года |

|

Полугодие |

25 июля 2023 года |

|

Девять месяцев |

25 октября 2023 года |

|

Год |

25 января 2024 года |

После первых двух месяцев каждого квартала нужно подавать в ИФНС уведомления об исчисленных суммах страховых взносов. Срок сдачи – не позднее 25 января, февраля, апреля, мая, июля, августа, октября и ноября.

Подарок для наших читателей – запись вебинара по изменениям в бухучёте и налогообложении с 1 января 2023 года. Полтора часа подробного разбора новаций, конкретных примеров и ответов на вопросы!

Спикеры – известные эксперты в бухгалтерии и участники разработки новых ФСБУ:

-

Алексей Иванов – директор по знаниям и развитию учётной системы интернет-бухгалтерии «Моё дело».

-

Людмила Архипкина – ведущий методолог по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

Главные изменения в бухучёте и налогах в 2023 году

Все новации в одном вебинаре

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись

Форма РСВ за 2023 год

Новая форма и порядок её заполнения утверждены Приказом ФНС № ЕД-7-11/878 от 29 сентября 2022 года.

В отчёте четыре раздела, а в них ещё несколько подразделов и приложений.

Заполнять все страницы не нужно. В состав РСВ обязательно включается:

-

титульный лист;

-

раздел 1 с подразделом 1 – суммы взносов к уплате и их расчёт;

-

раздел 3 – персональные сведения о физлицах.

Остальные разделы, подразделы и приложения заполняются, только если для них есть показатели.

Если отчёт сдаётся на бумаге, незаполненные страницы распечатывать не нужно.

Как заполнить РСВ в 2023 году

Порядок заполнения приведён в приложении № 3.

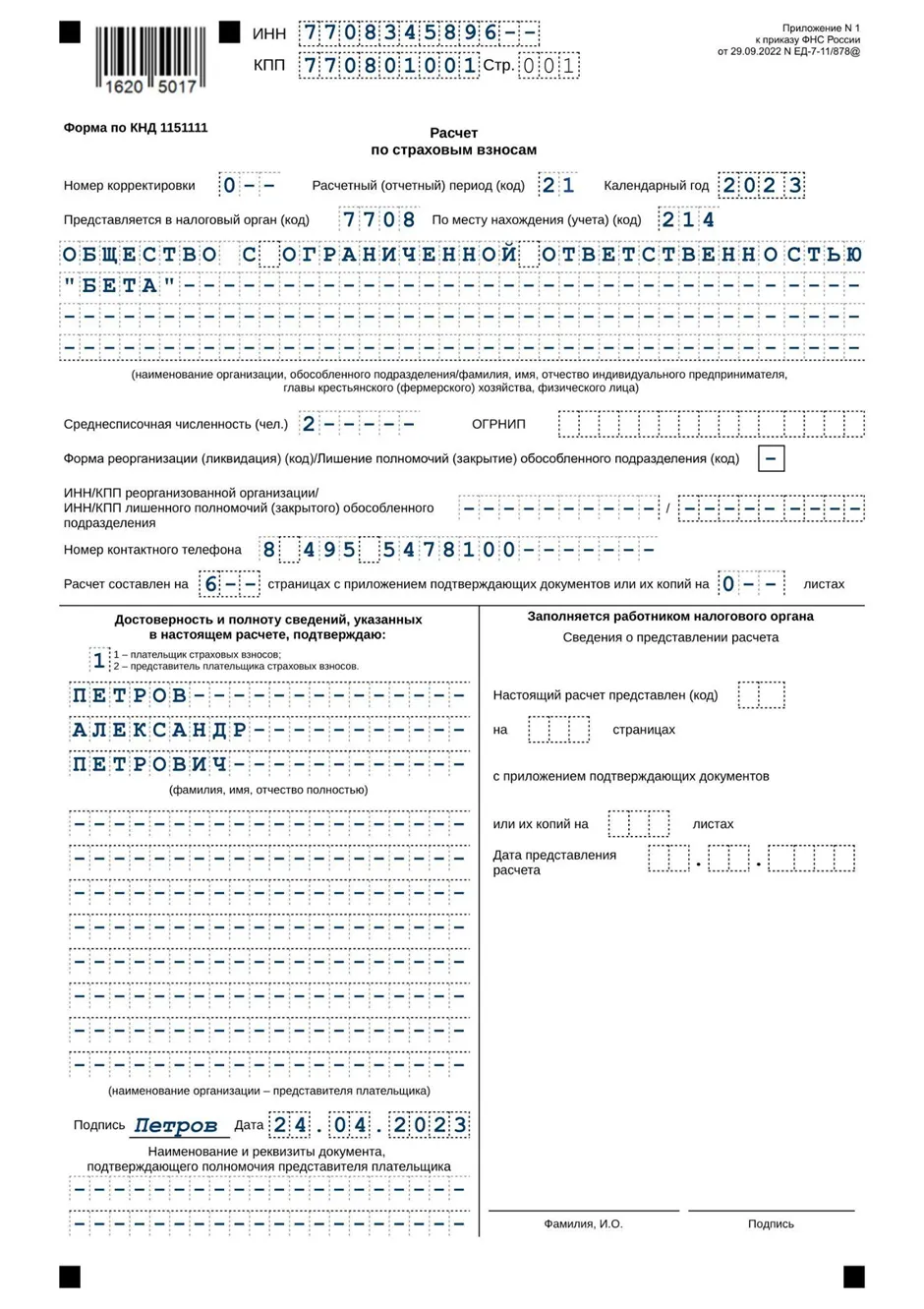

Титульный лист

Для организации заполняеются ИНН и КПП. В поле для ИНН в последних ячейках ставятся прочерки. Для ИП заполните только ИНН. Вместо КПП – прочерки.

Поле «Стр.» – порядковый номер страницы в формате «001», …, «011».

«Номер корректировки» – «0 – -», если за этот отчётный период РСВ сдаётся впервые.

Код расчётного периода. «21» – первый квартал, «31» – полугодие, «33» – девять месяцев, «34» – год. При закрытии организации или ИП коды будут другие, их нужно брать из приложения № 3.

Календарный год – тот, за который отчитываетесь.

Код налогового органа – номер вашей налоговой инспекции.

«По месту нахождения (учёта)» – по месту учёта организации «214», по месту жительства ИП «120». Для других категорий плательщиков страховых взносов коды нужно брать из приложения № 4.

Наименование организации или ФИО предпринимателя пишутся полностью, начиная с первой левой ячейки. В свободных ячейках ставятся прочерки.

Среднесписочную численность нужно рассчитывать по инструкции из приказа Росстата № 872 от 30 ноября 2022 года. Считаются только те работники, для которых это место работы – основное. Не учитываются внешние совместители, исполнители по договорам ГПХ, а также ИП-работодатель. Если работник совмещает внутри компании несколько должностей, он считается как один человек.

ОГРНИП – регистрационный номер, который присваивается при регистрации ИП.

Номер контактного телефона укажзывается в формате: «8», пробел, код, пробел, номер телефона: «8 495 1234567».

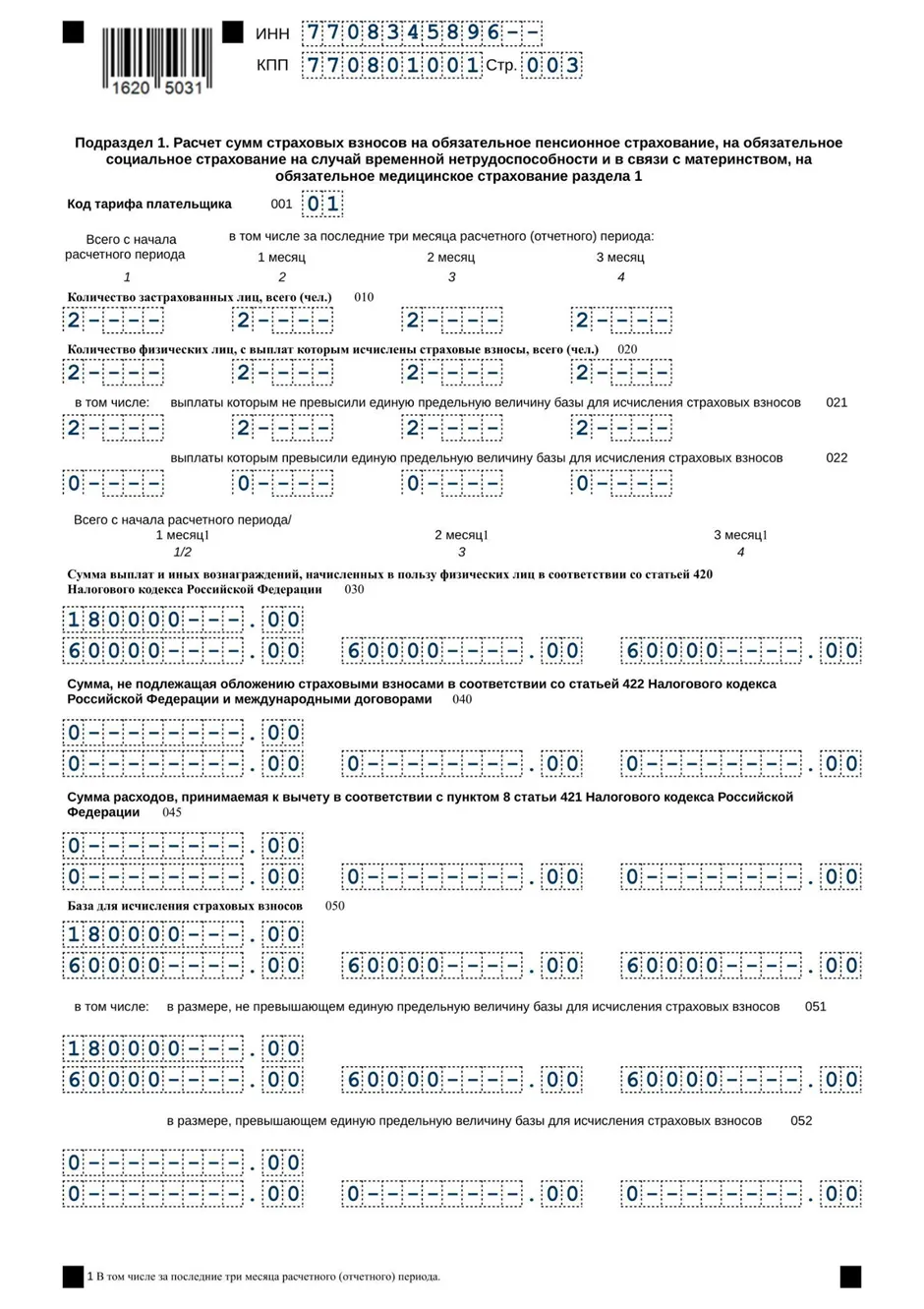

Раздел 1

Предназначен для итоговых сумм взносов к уплате. Состоит из трёх подразделов и четырёх приложений. Данные в них приводятся за последние три месяца отчётного периода, а отдельной строкой – нарастающим итогом с начала года.

Так как подробный расчёт сумм находится в подразделах 1-3, начните заполнение с них, а затем вернитесь к разделу 1.

Все суммы в РСВ указывают в рублях с копейками. Отрицательных чисел в отчёте не должно быть.

В строке 001 раздела 1 указывается тип плательщика: «1», если за последние три месяца отчётного периода были выплаты физлицам или «2», если их не было. При втором типе плательщика в составе отчёта надо сдать только титульный лист, раздел 1 без подразделов и приложений и раздел 3.

В строке 010 указывается ОКТМО – код, показывающий, в каком муниципальном образовании зарегистрирована организация или ИП. Узнать его можно через сервис ФНС.

Первый блок раздела 1 – это взносы на пенсионное, медицинское и социальное страхование. В новой форме их указывают общей суммой. Заполните строки:

-

020 – код бюджетной классификации, на который зачисляются страховые взносы с выплат физлицам. КБК с 2023 года 18210201000011000160.

-

030 – сумма страховых взносов к уплате за отчётный период.

-

031-033 – взносы к уплате отдельно за первый, второй и третий месяц из последних трёх месяцев отчётного периода. Например, в РСВ за полугодие – это апрель, май и июнь.

Второй блок раздела 1 – взносы на пенсионное страхование по доптарифам. Их начисляют на выплаты физлицам, у которых есть право на досрочное назначение страховой пенсии, то есть по «вредникам». Заполняются строки:

-

040 – КБК, на который зачисляются взносы по доптарифам. Если их несколько, оформите нужное количество листов раздела 1 с заполненным вторым блоком.

-

050-053 – по аналогии со строками 030-033.

Третий блок раздела 1 –этовзносы надополнительное социальное обеспечение членов лётных экипажей воздушных судов гражданской авиации и отдельных категорий работников организаций угольной промышленности. Заполняют по аналогии с предыдущим блоком.

Подраздел 1

Предназначен для расчёта взносов на пенсионное, медицинское и социальное страхование. Итоговые суммы отражаются в первом блоке раздела 1.

Указывается код тарифа плательщика:

-

«01», если применяется основной тариф страховых взносов;

-

«06», если ведётся IT-деятельность;

-

«020», если вы субъект малого или среднего бизнеса;

-

«24», если ваш основной ОКВЭД указан в п.13.1 ст.427 НК РФ.

Другие коды смотрите в приложении № 5.

Если в течение отчётного периода у вас было больше одного тарифа, по каждому оформите отдельный подраздел 1.

Все суммы в подразделе 1 тоже нужно привести нарастающим итогом с начала года и отдельно за последние три месяца отчётного периода.

Строка 010 – количество застрахованных лиц.

Строка 020 – количество физлиц, с выплат которым начислены страховые взносы. Может не совпадать с предыдущей строкой, например, когда кто-то находится в отпуске по уходу за ребёнком.

Строки 021 и 022 – количество физлиц из строки 020 разделите на тех, у кого выплаты не превышают предельную базу по взносам, и у кого они её превысили. Предельная база на 2023 год – 1 917 000 руб.

Строка 030 – общая сумма облагаемых и необлагаемых выплат, начисленных в пользу физлиц по ст. 420 НК РФ. Сюда не нужно включать суммы, которые не относятся к объекту обложения страховыми взносами: выплаты физлицам по договорам аренды имущества, найма жилого помещения, займа, дарения.

Строка 040 – выплаты, которые не облагаются страховыми взносами по ст. 422 НК РФ. Например, единовременная матпомощь родителям в сумме не более 50 000 рублей на каждого ребёнка, возмещение исполнителю документально подтверждённых расходов, связанных с работой по договору ГПХ.

Строка 045 – суммы расходов из п. 8 или п. 9 ст. 421 НК РФ, на которые можно уменьшить базу для начисления страховых взносов.

Строка 050 – база для начисления взносов: строка 030 минус строки 040 и 045.

Строки 051 и 051 – база для начисления взносов, поделённая на две части: в размере не более предельной суммы 1 917 000 руб. и сверх неё.

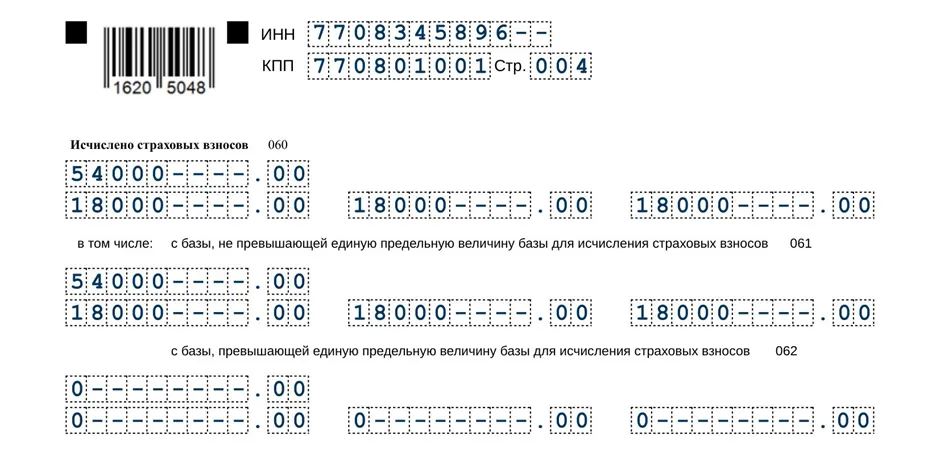

Строка 060 – сумма начисленных страховых взносов.

Строки 061 и 062 – начисленные взносы, разделённые на две части: с базы не более предельной суммы 1 917 000 руб. и с базы сверх неё.

Подраздел 2

Предназначен для расчёта пенсионных взносов по дополнительному тарифу с выплат «вредникам». Заполняют организации и ИП, указанные в ст. 428 НК РФ. Итоговые суммы отражаются во втором блоке раздела 1.

В строке 001 указывается код основания. Он зависит от применяемого тарифа:

-

«1» – 9% без спецоценки;

-

«2» – 6% без спецоценки;

-

«3» – тариф по результатам спецоценки с выплат «вредникам», занятым на работах из п. 1 ч. 1 ст. 30 закона № 400-ФЗ;

-

«4» – тариф по результатам спецоценки с выплат «вредникам», занятым на работах из п. 2-18 ч. 1 ст. 30 закона № 400-ФЗ.

В строке 002 заполняется код класса условий труда, присвоенный по результатам спецоценки. Это нужно сделать, если в строке 001 вы указали код «3» или «4».

Если в отчётном периоде применялись разные доптарифы, по каждому оформляется отдельный подраздел 2.

В строках 010-050 заполняется расчёт сумм взносов по доптарифу.

Подраздел 3

Предназначен для расчёта взносов по членам лётных экипажей и отдельных категорий работников организаций угольной промышленности. Итоговые суммы отражаются в третьем блоке раздела 1.

Приложения к разделу 1

Предназначены для расчётов, подтверждающих право на пониженные страховые взносы. Заполняют те, кто применяет льготные тарифы:

-

приложение 1 – IT-компании;

-

приложение 2 – некоммерческие организации на УСН;

-

приложение 3 – организации, занятые производством и реализацией анимационной и аудиовизуальной продукции;

-

приложение 4 – организации, которые выплачивает доходы учащимся, работающим в студенческих отрядах.

Раздел 2 и подраздел 1

Предназначены для сведений о взносах глав и членов крестьянских (фермерских) хозяйств.

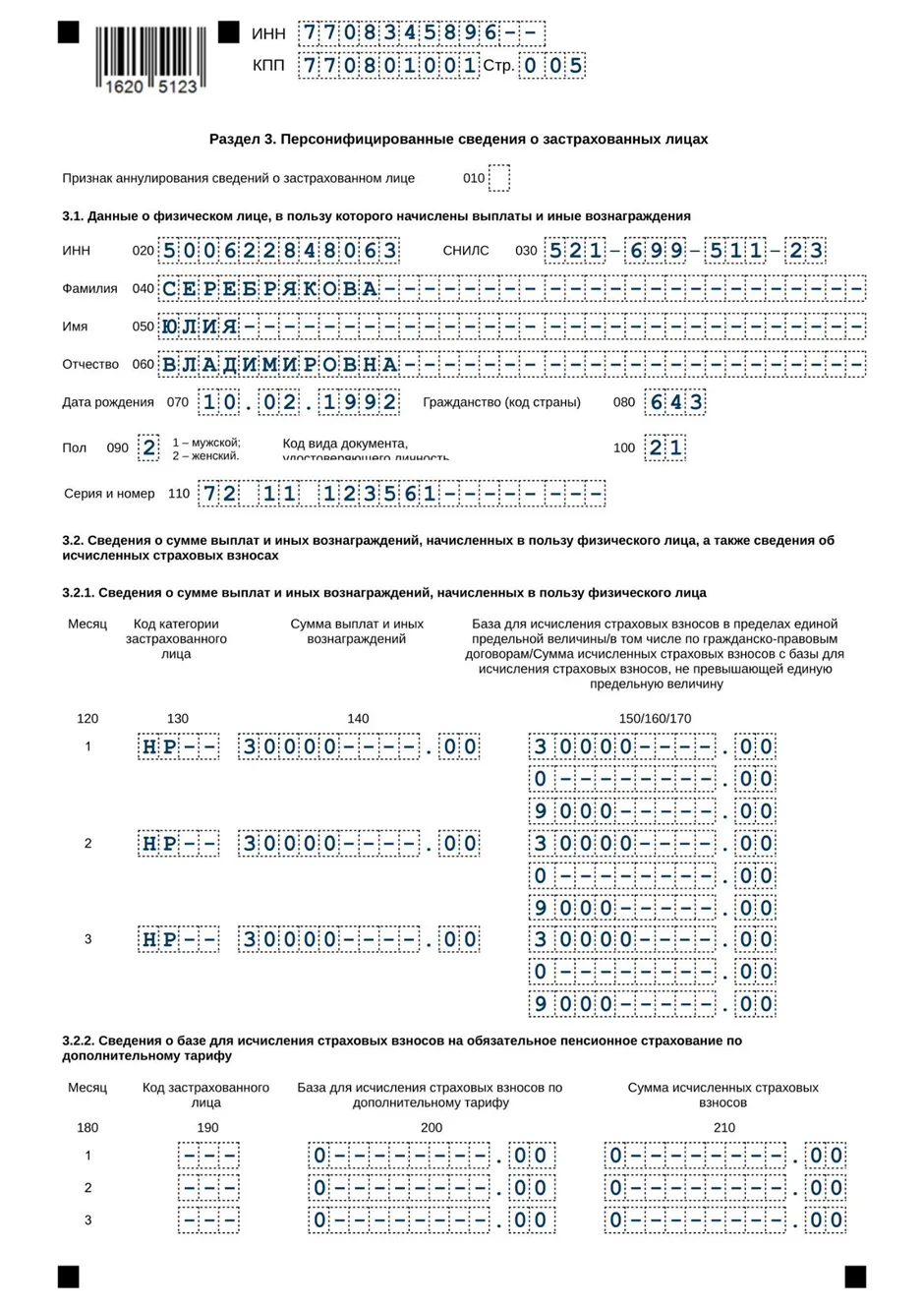

Раздел 3

Персонифицированные сведения о застрахованных лицах заполняют отдельно на каждого работника и исполнителя, даже если у них не было начислений. Все суммы в подразделе 3 указывают за последние три месяца отчётного периода.

В строке 010 ставится код «1», если нужно аннулировать сведения, уже принятые ИФНС. В других случаях её оставляют пустой.

В подразделе 3.1 указываются персональные данные физлица в строках:

-

020 – ИНН, если о нём есть информация;

-

030 – СНИЛС, без него РСВ не примут;

-

040-070 – построчно ФИО полностью и дата рождения, как в паспорте;

-

080 – цифровой код страны гражданства из справочника ОКСМ, для России «643»;

-

090 – код пола: «1» мужской, «2» женский;

-

110 – код документа, удостоверяющего личность из приложения № 6, для паспорта РФ «21»;

-

110 – серия и номер документа, удостоверяющего личность, отделите их пробелом, значок «№» не ставьте.

В подразделе 3.2.1 указываются суммы начисленных выплат и страховых взносов в графах:

-

130 – код категории застрахованного лица из приложения № 7. Например, «НР», если взносы с выплат начисляются по основному тарифу;

-

140 – облагаемые и необлагаемые начисления в пользу физлица;

-

150 – база для начисления взносов не более предельной величины 1 917 000 руб.;

-

160 – начисления по договорам ГПХ;

-

170 – взносы, не превышающие 1 917 000 руб.

Если начислений в пользу физлица не было, в строках 130-210 ставятся прочерки.

Проверьте, правильно ли вы заполнили подраздел 3.2.1:

-

Сумма строк графы 150 по всем физлицам должна быть равна строке 051 подраздела 1 за последние три месяца.

-

Сумма строк графы 170 по всем физлицам должна быть равна строке 061 подраздела 1 за последние три месяца.

В подразделе 3.2.2 отдельно указывают базу для начисления пенсионных взносов по доптарифу и их сумму.

Раздел 4

Заполняют организации, которые производят выплаты прокурорам, сотрудникам Следственного комитета, судьям федеральных судов, мировым судьям.

Нужно ли сдавать РСВ, если нет начислений

Если вы не вели деятельность, не начисляли оплату труда, РСВ всё равно нужно сдать. В этом случае в составе отчёта будут:

-

титульный лист;

-

раздел 1 без подразделов и приложений;

-

раздел 3.

В первом разделе по строке 001 укажите код типа плательщика «2». Вместо сумм и количества поставьте нули. Раздел 3 «нулевого» РСВ заполните на руководителя, даже если он работает без трудового договора и зарплаты:

-

в строках 020-110 укажите его персональные данные;

-

строках подраздела 3.2 поставьте прочерки.

Что будет за опоздание и несдачу РСВ

Если организация или ИП пропустили срок сдачи РСВ или вообще не отчитались, налоговая оштрафует по ст. 119 НК РФ: 5% от неуплаченной суммы взносов, которую надо заплатить по данным опоздавшего отчёта. Штраф рассчитывается за каждый месяц просрочки, в том числе неполный. Размер штрафа ограничен: максимум 30% от суммы неуплаченных взносов, но минимум 1 000 руб. За опоздание или несдачу «нулевого» РСВ штраф тоже 1 000 руб.

Плюс к этому должностное лицо организации могут оштрафовать на сумму от 300 до 500 руб. по ст. 15.5 КоАП РФ.

Если не сдать РСВ в течение 20 рабочих дней после крайнего срока сдачи, налоговики могут приостановить операции по банковского счёту по п. 3.2 ст. 76 НК РФ.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Реклама: ООО «Мое дело», ИНН: 7701889831

")

С 01.01.2023 вступила в силу новая форма расчета по страховым взносам, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. Форма «Расчет по страховым взносам» обязательна для представления в ИФНС всеми организациями и ИП, которые являются плательщиками страховых взносов и осуществляют выплаты и иные вознаграждения физическим лицам. Новую форму расчета по страховым взносам необходимо применять с отчетности за I квартал 2023 года. Эксперты 1С рассказывают о формировании нового РСВ в программе «1С:Зарплата и управление персоналом 8» редакции 3.

В связи с объединением ПФР и ФСС в единый Социальный фонд России с 01.01.2023 для страхователей введены новые формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядки их заполнения и форматы представления в электронном виде (приказ ФНС России от 29.09.2022 № ЕД-7-11/878@).

Организации и индивидуальные предприниматели — плательщики страховых взносов представляют в ИФНС расчет по страховым взносам ежеквартально не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом (ранее — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ)).

Расчет по страховым взносам с 2023 года в «1С:Зарплате и управлении персоналом 8»

Начиная с версий 3.1.23.458 и 3.1.24.308 в программе «1С:Зарплата и управление персоналом 8» в соответствии с приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ реализованы форма и формат электронного представления Расчета по страховым взносам. С версий 3.1.23.585 и 3.1.24.408 — автоматическое заполнение отчета.

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая форма «Расчет по страховым взносам» c 2023 года

Заполнение отчета происходит автоматически по кнопке Заполнить, согласно отраженным документам и внесенным данным в программу (рис. 2). Поля, выделенные желтым цветом, можно заполнить вручную.

Обратите внимание, для корректного заполнения отчета в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо проверить личные данные физических лиц, а также провести все начисления и выплаты за отчетный (расчетный) период.

.jpg")

Рис. 2. Заполнение расчета по страховым взносам

На Титульном листе появилось новое поле с ОГРНИП (рис. 2).

Номер ОГРНИП заполняется в карточке Организация. При заполнении расчета по страховым взносам для ИП и глав крестьянских (фермерских) хозяйств введенный номер отобразится автоматически.

В Разделе 1 объединены в единую базу суммы страховых взносов, подлежащие уплате за расчетный (отчетный) период. Также в раздел включены таблицы с суммами страховых взносов на ОПС по дополнительным тарифам и на дополнительное социальное обеспечение. Автоматическое заполнение Раздела 1 в учетных решениях «1С:Предприятие 8» поддерживается начиная с версии 3.1.23.649 (рис. 3). О сроках поддержки заполнения РСВ в учетных решениях 1С см. в «Мониторинге законодательства».

.jpg")

Рис. 3. Заполнение Раздела 1

Для организаций и ИП Раздел 1 является обязательным для заполнения и представления в ИФНС.

Подраздел 1 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.1, 1.2 (Приложение 1) и Приложение 2. Для организаций и ИП Подраздел 1 также является обязательным для заполнения и представления в ИФНС. Если в течение расчетного (отчетного) периода применялось несколько видов тарифа страховых взносов, то в отчет будет включено соответствующее количество Подразделов 1 Раздела 1 по каждому тарифу.

Пример

В организации ОАО «Крон-Ц» в январе 2023 года был заключен договор с 09.01.2023 по 31.01.2023 со студентом, работающим в студотряде.

Если в настройках учетной политики Организации в программе «1С:Зарплата и управление персоналом 8» редакции 3 установлен флаг Есть студенты студотрядов, тогда внутри документа Договор (работы, услуги) появится возможность установки флага Заключен со студентом, работающим в студотряде. Также внутри карточки сотрудника в разделе Страхование появится возможность установки флага Студент, работающий в студотряде.

После оплаты договора суммы вознаграждения и исчисленных страховых взносов будут включены в отчет и автоматически отразятся на новой странице Подраздела 1 Раздела 1 с новым кодом тарифа — 26 (рис. 4).

Сумма исчисленных страховых взносов будет рассчитана, исходя из Ставки единого тарифа — 7,6 % ( рис. 4).

.jpg")

Рис. 4. Заполнение Подраздела 1 Раздела 1 новой формы расчета по страховым взносам по Примеру

В Подраздел 1 Раздела 1 добавлены новые строки 021 и 022. Из количества физических лиц, с выплат которым исчислены страховые взносы (строка 020), необходимо указать количество лиц, выплаты которым не превысили единую предельную величину базы и которым превысили (рис. 4).

Базу для исчисления страховых взносов (строка 050), а также суммы исчисленных страховых взносов (строка 060) необходимо указать в размерах, не превышающих и превышающих единую предельную величину (строки 051, 052, 061, 062), рис. 4.

Подраздел 2 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.3.1 и 1.3.2. Подраздел 2 необходимо заполнять организациям, которые начисляют взносы на ОПС по дополнительным тарифам.

Подраздел 3 Раздела 1 новой формы расчета по страховым взносам заменил Приложение 1.1. Подраздел 3 необходимо заполнять организациям, применяющим тарифы в соответствии со статьей 429 НК РФ, по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников (угольная промышленность).

Приложение 1 к Разделу 1 новой формы расчета по страховым взносам заменило Приложение 3. Из Приложения 1 исключены (Федеральный закон от 14.07.2022 № 321-ФЗ): строка 010 — средняя численность работников/среднесписочная численность работников (чел.)и столбец «По итогам девяти месяцев года, предшествующего году перехода на уплату страховых взносов по пониженным тарифам».

Приложение 1 необходимо заполнять IT-организациям и организациям, осуществляющим деятельность в сфере радиоэлектронной промышленности. Приложение 1 заполняется вручную.

Приложения 2, 3 и 4 новой формы РСВ заменили соответствующие Приложения 4, 5 и 7 прежней формы. Приложения 2, 3 и 4 заполняются вручную.

Раздел 2 является обязательным для заполнения главами К(Ф)Х. В Раздел 2 добавлена единая сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период.

В Подразделе 1 Раздела 2 необходимо отражать каждый период членства каждого члена К(Ф)Х, в том числе главы хозяйства, если в течение расчетного (отчетного) периода член К(Ф)Х вступал в хозяйство несколько раз.

В Разделе 3 изменились наименования подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах» и строк 150, 170 (см. рис. 5).

Для организаций и ИП Раздел 3 является обязательным для заполнения и представления в ИФНС.

Согласно приведенному выше Примеру в программе «1С:Зарплата и управление персоналом 8» редакции 3 после оплаты договора студенту студотряда в Разделе 3 новой формы расчета по страховым взносам автоматически отразится новый Код категории застрахованного лица (строка 130) — СТУД (рис. 5).

Сумма исчисленных страховых взносов (строка 170) будет рассчитана, исходя из Ставки единого тарифа — 7,6 % (рис. 5).

.jpg")

Рис. 5. Заполнение Раздела 3 новой формы расчета по страховым взносам по Примеру 2

Новый Раздел 4 и соответствующие подразделы являются обязательными для заполнения организациями, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей:

- Раздел 4 содержит суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате;

- Подраздел 1 Раздела 4 содержит расчет сумм страховых взносов;

- Приложение 1 к Разделу 4 содержит сведения о физических лицах и суммах выплат, необходимые для применения соответствующих тарифов страховых взносов.

Раздел 4 и соответствующие подразделы заполняются автоматически по данным в программе.

О поддержке контрольных соотношений РСВ в учетных решениях «1С:Предприятие 8» в соответствии с письмами ФНС России от 10.03.2023 № БС-4-11/2773@ и от 15.03.2023 № БС-4-11/2952@ см. в «Мониторинге законодательства» здесь и здесь.

От редакции. В 1С:Лектории 09.03.2023 состоялась онлайн-лекция эксперта 1С Аллы Назаровой «Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1)». См. видеозапись онлайн-лекции на сайте 1С:ИТС на странице 1С:Лектория:

- А. Назарова. Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1);

- А. Назарова. Ответы на вопросы.

Для подготовки отчета «РСВ-1» необходимо:

- В левом меню выбрать «Отчетность в фонды», далее выделить «РСВ-1 ПФР» и нажать кнопку «Создать отчет».

- В окне «Подготовка данных для передачи в ПФР» необходимо:

- Указать организацию и период для формируемого отчета;

- Нажать кнопку «Сформировать».

- Для редактирования разделов 1-5 нажать кнопку «Показать все разделы»:

- Редактирование разделов 2.5 и 6 осуществляется в окне «Подготовка данных для передачи в ПФР»:

- После заполнения отчета нажать кнопку «ОК»:

Сдавайте отчётность

в срок и без ошибок

Помогла ли статья решить вопрос?

Да Нет

Благодарим за отзыв!

Отправить

Спасибо, что сообщили нам!

Отправить

Спасибо, что сообщили нам!