Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

18.3. Формирование уровня рыночных процентных ставок

С учетом рассмотренных в предыдущем параграфе факторов, определяющих уровень рыночных процентных ставок, можно представить следующий механизм формирования рыночной ставки процента:

| I = r + e + RP + LP + MP, | (18.1) |

| где | r | – | реальная ставка процента по “безрисковым операциям” в случае, когда уровень инфляции ожидается нулевым; |

| e | – | премия, эквивалентная уровню инфляционных ожиданий на срок долгового обязательства; | |

| (r + e) | – | безрисковая ставка процента по долговому обязательству, включает реальную ставку процента по “безрисковым операциям” и премию на ожидаемый уровень инфляции до момента погашения долгового обязательства. В качестве примера такой ставки обычно приводятся ставки по векселям казначейства США; | |

| RP | – | премия за риск неплатежа, которая определяется в первую очередь кредитоспособностью заемщика; | |

| LP | – | премия за риск потери ликвидности; | |

| MP | – | премия за риск с учетом срока погашения долгового обязательства. |

Реальная ставка процента по “безрисковым операциям” (r)

Реальная ставка процента по “безрисковым операциям” (r) является основным индексом, характеризующим в условиях рыночной экономики сочетание основных макроэкономических факторов, определяющих уровень ссудного процента без учета инфляционных ожиданий, или когда уровень инфляции определяется нулевым. Обычно считается, что примером таких процентных ставок являются ставки по краткосрочным государственным долговым обязательствам. Вместе с тем экономический кризис 1998 года в России показал, что вложения в государственные ценные бумаги должны оцениваться также с учетом риска, определяемого платежеспособностью государства.

Инфляционные ожидания (e)

Инфляционные ожидания (e) оказывают особое влияние на уровень ссудного процента, о чем свидетельствует практика всех стран, совершающих переход от административно-плановой экономики к рыночным отношениям. Это относится и к России.

Различают номинальную и реальную ставки процента. Взаимосвязь между ставками может быть представлена следующим выражением:

| где | i | – | номинальная, или рыночная, ставка процента; |

| r | – | реальная ставка процента; | |

| e | – | темп инфляции. |

Только в особых случаях, когда на денежном рынке нет повышения цен (е = 0), реальная и номинальная процентные ставки совпадают. Формула может служить для приближенного определения номинальной процентной ставки и дает приемлемые результаты только при небольших значениях r и e. В противном случае применяется другой подход, с учетом необходимости компенсации и по начисляемой сумме платы за кредит.

Номинальная процентная ставка определяется по формуле

| i = (1 + r) (1 + e) – 1 = r + e + re. | (18.3) |

Актуальность разделения номинальной и реальной процентных ставок определяется тем, что именно реальная процентная ставка играет важную роль при принятии решений об инвестициях. Причем необходимо подчеркнуть, что при формировании рыночной ставки процента имеет значение именно ожидаемый темп инфляции в будущем с учетом срока погашения долгового обязательства, а не фактическая ставка инфляции в прошлом. Взаимосвязь между индексом инфляции и номинальными процентными ставками по краткосрочным кредитам в России можно проследить на примере данных за 1992-2002 гг.

Рис.

18.5.

Взаимосвязь между индексом инфляции и номинальными процентными ставками по краткосрочным кредитам в России

На рисунке 18.5 мы представили данные, характеризующие уровень инфляции в России. Сопоставив фактический индекс инфляции с динамикой средней ставки по краткосрочным кредитам, можно подтвердить наличие взаимосвязи между номинальной процентной ставкой и уровнем инфляционного обесценения денег.

Вместе с тем в отдельные периоды может сложиться ситуация, когда реальные процентные ставки по кредитам имеют отрицательное значение.

Пример 18.2. В России в 1998 году, в период, последовавший за августовским кризисом, уровень инфляции превысил номинальные процентные ставки по банковским кредитам. Так, средневзвешенная ставка по краткосрочным кредитам организациям (включая Сбербанк России) в 1998 году, по данным Банка России, составила 41,8% в год.

Уровень инфляционного обесценения денежных средств за год достиг 68%.

Таким образом, реальные процентные ставки имели отрицательное значение в размере около 26,2%.

Роль инфляционных ожиданий в формировании уровня ссудного процента подтверждает и сопоставление уровня процентных ставок по краткосрочным кредитам банков, предоставленных в рублях и иностранной валюте. Об этом свидетельствуют данные приведенного ниже графика (рис. 18.6): различие в уровне процентных ставок по кредитам российских коммерческих банков в рублях и иностранной валюте в 2002 г. определялось прежде всего инфляционными ожиданиями относительно российского рубля и доллара США.

Рис.

18.6.

Сравнительня динамика процентных ставок по кредитам российских коммерческих банков юридическим лицам в российских рублях и долларах США в 2002 г.

Премия за риск неплатежа (RP)

Размер премии за риск неплатежа (RP) определяется в первую очередь кредитоспособностью заемщика, а также особенностями объекта кредитования. Ее уровень можно выразить в виде разницы между процентными ставками по долговым обязательствам заемщиков (эмитентов), имеющих различную рейтинговую оценку (в сравнении с наивысшей), при условии сопоставимости прочих параметров долговых обязательств.

Премия за риск потери ликвидности (LP)

Величина премии за риск потери ликвидности (LP) зависит от вероятности потери долговым обязательством ликвидности, т. е. возможности его обмена на наличные денежные средства без потери стоимости. В случае если долговое обязательство котируется на рынке, имеет высокую текущую ликвидность и вероятность ее потери незначительна, премия за риск потери ликвидности применительно к указанному долговому инструменту минимальна. В другом случае, когда, например, долговое обязательство небольшой фирмы неликвидно, инвесторы заинтересованы в получении определенной премии в качестве компенсации за “расставание” с ликвидным активом.

Премия за риск с учетом срока погашения долгового обязательства (MP)

Природа возникновения премии за риск с учетом срока погашения долгового обязательства (MP) определяется, во-первых, большей сложностью прогнозирования последующего движения процентных ставок по долгосрочным долговым обязательствам в сравнении со ставками по краткосрочным долговым обязательствам. Кроме того, кредитор отказывается от самостоятельного потребления денежных средств на больший срок и, следовательно, рассчитывает на более существенный уровень компенсации. В качестве примера такой премии обычно приводят разницу в процентных ставках (доходности) по государственным ценным бумагам с различными сроками погашения.

Здравствуйте, друзья!

Как вы считаете, 20 % годовых по вкладу в банке или инвестициям в ценные бумаги – это много или мало?

Чтобы ответить на вопрос, надо сравнить цифру с инфляцией в стране. Если цены растут на 25 % в год, то ваша доходность превращается в обесценивание капитала. Инфляция ее просто “съедает”. Если инфляция равна 5 %, то вы получаете неплохой рост своих денег.

В приведенном примере речь шла о разных процентных ставках, которые надо учитывать при планировании личных финансов.

Рассмотрим, что такое реальная процентная ставка, как она рассчитывается и где используется.

Виды процентных ставок

Реальная процентная ставка – это ставка с учетом текущей или прогнозной инфляции в зависимости от цели расчета. Само название намекает, что процент отражает реальную картину с нашим доходом, а не ту, что нарисована на бумаге.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

В этом ключе рассматривается еще одна ставка – номинальная. Она отличается от реальной как раз тем, что не учитывает инфляцию.

Например, по вкладу банк обещает 5 % годовых. Это номинальная ставка. За год инфляция составила 4,5 %. Получается, что вы заработали 5 %, но при этом на 4,5 % у вас обесценились деньги. Реальная ставка составила всего 0,5 %.

Вы можете самостоятельно определить свой фактический доход или платеж, если хотите учесть обесценивание денег. Проблем не будет, если вы оцениваете свою доходность уже по итогам инвестирования или депонирования средств в банке. Все величины известны, и результат точно покажет, что дали вам ваши вложения.

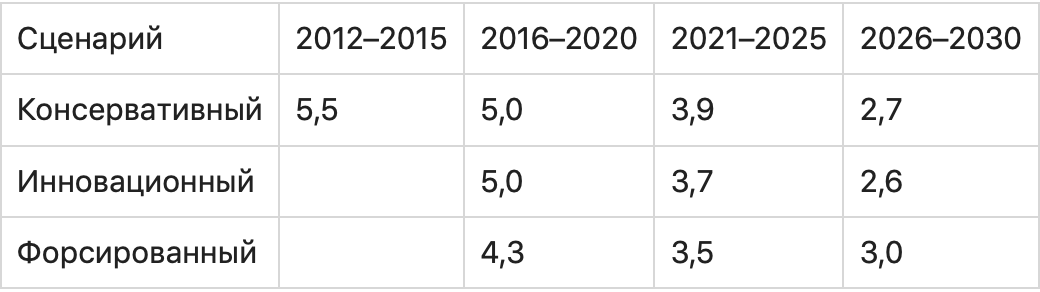

Но инвестору или вкладчику неинтересны прошлые оценки. Ему надо знать, выгодно или нет вкладывать деньги на текущих условиях, но на несколько лет вперед. И одна величина в таком случае будет всегда прогнозной – уровень инфляции. Никто не сможет вам ее назвать и дать 100 % гарантию, что прогноз сбудется. Остается только принять к сведению мнение экспертных органов. Например, Минэкономразвития России прогнозирует инфляцию до 2030 г. по трем сценариям.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Уже сейчас видно, что специалисты ошиблись в прогнозах как минимум на 2021 г. Это и понятно, ведь разве кто-то мог представить, что не только российская, но и экономики развитых стран в 2020 г. возьмут паузу. Коронавирус внес свои коррективы.

Формула Фишера

Зависимость номинальной и реальной ставок математически описал американский экономист Ирвинг Фишер.

Формула расчета:

Реальная процентная ставка = (Номинальная процентная ставка – Уровень инфляции) / (100 + Уровень инфляции) * 100 %

или

Реальная процентная ставка = (1 + Номинальная процентная ставка) / (1+ Уровень инфляции) – 1

Поясним на примере. Предположим, что у вас есть 100 000 руб. Сегодня вы можете купить на нее определенный объем товара А. Вы кладете деньги на вклад под 3,2 % годовых (условия по вкладу “Сохраняй” от Сбербанка).

Через год банк начислил вам проценты, сумма превратилась в 103 200 руб. А цены на тот же объем товара А выросли в соответствии с инфляцией в стране на 5,5 %. Следовательно, в конце года товар А стоит уже 105 500 руб.

После закрытия вклада и вывода денег со счета вы можете купить уже меньше товара А, чем в начале года: около 97,82 % (103 200 / 105 500 * 100 %). Покупательная способность денег сократилась на: 100 % – 97,82 % = 2,18 %. То есть вложение денег в Сбербанк привело к потере в 2,18 %.

Применим цифры из нашего примера к формуле Фишера и проверим расчеты:

Реальная процентная ставка = (3,2 – 5,5) / (100 + 5,5) * 100 % = –2,18 %

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

Часто используют и упрощенную формулу, когда из номинальной ставки просто вычитают уровень инфляции и получают реальный процент. В начале статьи мы как раз ее и применили.

При небольших темпах инфляции результат будет почти точным, отличается на десятые доли процента. Но при большом уровне инфляции лучше воспользоваться формулой Фишера.

Она ярко иллюстрирует связь между инфляцией, номинальным и реальным процентом именно в странах с нестабильной экономикой.

Где применяется реальная процентная ставка

Везде, где ожидается доход или производится платеж, выраженный в процентах, можно рассчитать реальную процентную ставку. Это не сделает за вас банк или брокер. Процент, который вы увидите в кредитном договоре, договоре на открытие депозита или брокерском отчете, будет номинальным.

Кредиты

Реальную процентную ставку не рассчитывают по кредиту, хотя она точно так же работает при кредитовании, как и при получении дохода, и даже может внушить заемщику чуть больше оптимизма. Например, сегодня вы взяли кредит под 10 % годовых, а в стране прогнозируется инфляция в 4 % в ближайшие 3–5 лет. Значит, ежегодно ваша реальная ставка будет меньше номинальной на эти 4 %. Это ли не повод для радости?

Представьте, что ежемесячно вы вносите 30 000 руб. в счет погашения кредита. Со временем фактический платеж будет “дешеветь”, потому что 30 000 руб. через 5–10 лет – это не те же 30 000 руб. сегодня, а значительно меньше за счет обесценивания денег. Еще лучше, если у вас получится рефинансирование под меньший процент, тогда эффект будет еще сильнее.

Большее распространение расчет реальной ставки получил при определении доходности вложений: в инвестициях или банковских депозитах.

Инвестиции

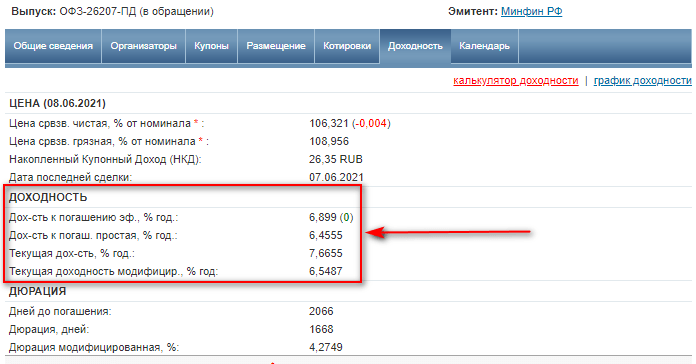

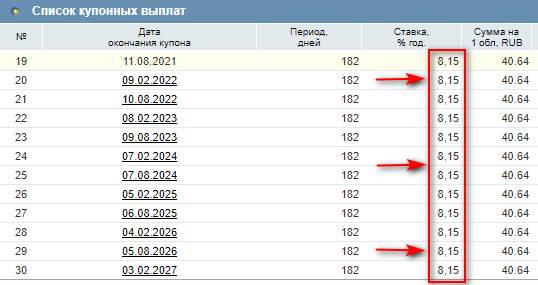

Для инвестора большую ценность имеет реальный, а не номинальный процент, который поможет определить доходность от инвестирования в различные инструменты. Например, при выборе облигаций в карточке конкретного инструмента вы увидите сразу несколько видов доходности, но все они номинальные.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

Чтобы определить реальную доходность, надо воспользоваться формулой Фишера.

По облигациям в ней будет только одна прогнозная величина, которая может исказить картину в будущем, – это инфляция.

А другой важный параметр точно известен на несколько лет вперед – купонный доход.

В примере выше срок погашения облигации ОФЗ-26207-ПД наступит только в 2027 году. Ежегодный купонный доход на все эти годы составит 8,15 % годовых.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

По акциям ситуация другая. Будущее мы можем определить только на основе прогнозных значений доходности и инфляции.

Всем инвесторам известно правило, что доходность в прошлом не является гарантией ее получения в будущем.

Поэтому прогнозировать на основе значений, полученных в предыдущие годы, – неблагодарное занятие.

Остается только фундаментальный анализ компании. Но в любой грамотно проведенный анализ может вмешаться случай и обесценить все сделанные выводы.

Это не значит, что реальную доходность вообще не надо учитывать. Для долгосрочного инвестора определить эффективность своих вложений в тот или иной инструмент можно и по итогам года на основе фактически полученных значений.

Если на протяжении 2–3 лет вы получаете отрицательную реальную доходность, то, наверное, стоит пересмотреть свой портфель и инвестиционную стратегию.

Депозиты

Не обольщайтесь, когда в очередном рекламном ролике от банка вы увидите приятные глазу проценты по депозиту. Это всего лишь ваш будущий номинальный доход, который может показаться уже не таким привлекательным, когда вы рассчитаете реальный с поправкой на инфляцию.

При расчете реальной доходности депозита вы будете, аналогично облигациям, оперировать не к прогнозной инфляции, а к известному проценту, который указан в договоре. Хорошо, когда экономика страны стабильна на протяжении нескольких лет подряд, а деньги обесцениваются в пределах 1–2 %.

Тогда легко рассчитать и свою фактическую прибыль от хранения капитала на депозите. Но эта история не про Россию. Наши граждане видели инфляцию в 4 и 2 500 %, поэтому легко получить нулевую или отрицательную доходность.

Простой пример. Вы положили в банк 1 000 000 руб. на 1 год под 4 % годовых. Инфляция в мае 2021 г. составила 6 % в годовом исчислении. К концу года Банк России ее прогнозирует в районе 5,4–5,8 %. Допустим, что величина составит 5,8 %.

Рассчитаем доход вкладчика:

Рассчитаем доход вкладчика:

- номинальный доход: 1 000 000 * 1,04 – 1 000 000 = 40 000 руб.;

- реальная процентная ставка: (4 – 5,8) / (100 + 5,8) * 100 = –1,70 %;

- реальный доход: 1 000 000 * 0,9858 – 1 000 000 = –14 200 руб.

Покупательная способность ваших денег сократилась на 1,70 % или на 14 200 руб.

Заключение

После этой статьи скажите нам, пожалуйста, почему большинство наших сограждан продолжает нести свои деньги в банк? Мы поняли бы это, когда нет других альтернатив. Но сейчас…

Если единственная причина – это надежность вкладов, то почему бы тогда не купить ОФЗ или корпоративные облигации таких компаний, как Сбербанк, ВТБ или Газпром. Дефолт им пока не грозит, а доходность выше, чем по депозиту.

Останавливает, что нужен брокерский счет? Его открыть – дело 5 минут. Пишите, какие еще у вас есть аргументы, чтобы не инвестировать.

Статья 269 НК РФ предусматривает так называемую «безопасную гавань» для процентного дохода или расхода, признаваемого для целей налогообложения. Соответствующие положения применимы к контролируемым сделкам – то есть сделкам, удовлетворяющим критериям по ст.105.14 НК РФ, в отношении которых ФНС РФ вправе осуществлять ценовой контроль в рамках специальной процедуры проверок.

«Безопасная гавань» представляет собой интервал предельных значений, в рамках которого признание дохода или расхода для целей налогообложения осуществляется по фактической ставке. Заемщик в целях начисления процентного расхода контролирует соблюдение максимального значения интервала, заимодавец в целях начисления дохода – минимального.

Интервал формируется по правилам, предусмотренным п.1.2 ст.269 НК РФ в привязке к ключевой ставке ЦБ РФ, либо ставкам ЛИБОР, EURIBOR, SHIBOR в зависимости от валюты займа. Ставки ЛИБОР, EURIBOR, SHIBOR выбираются на срок, наиболее соответствующий сроку долгового обязательства.

Если ставка по долговому обязательству является фиксированной и не менялась в течение всего срока его действия, используется соответствующая ставка, действовавшая на дату привлечения займа (при дальнейшем начислении процентов она остается неизменной). Если ставка является плавающей или изменялась сторонами, – при начислении процентов используется актуальная ставка, действующая на дату такого признания.

Если траншей было несколько, то каждый новый транш, в ходе которого заемщику перечисляются денежные средства, рассматривается как новое возникшее долговое обязательство – соответственно, расчет интервала предельных значений для разных траншей может различаться.

В границах данного интервала предельных значений ставка по общему правилу не подлежит оспариванию налоговым органом в части соответствия ее рыночному уровню. НК РФ не содержит ограничений, которые препятствовали бы запросу ФНС РФ документации по такой сделке у налогоплательщика (ст.105.15 НК РФ). В то же время, поступление такого запроса, видимо, маловероятно.

Если фактическая ставка не соответствует интервалу предельных значений (превышает максимальное значение в целях начисления расхода, либо менее минимального значения в целях начисления дохода), – абз.4 п.1.1 ст.269 НК РФ допускает возможность ее обоснования в порядке, предусмотренном Разделом V.1 НК РФ (общий порядок определения рыночных цен в сделках между взаимозависимыми лицами). Такое обоснование возможно с использованием любых общедоступных или внутренних источников информации (статистическая банковская информация по депозитам, данные о процентных ставках по сопоставимым займам/облигациям, и проч.) и с учетом всех специфических обстоятельств финансирования.

На что обратить внимание:

- цели заимствования и источник денежных средств: в случае, если займ взаимозависимому лицу выдан не из собственных средств, а за счет внешнего кредитования, необходимо анализировать доходность компании от совокупности операций (вознаграждение, полученное за оказание услуг по привлечению финансирования);

- переквалификация: займ может быть переквалифицирован в инвестицию в капитал (что повлечет отказ в учете начисленных процентных расходов в целях налогообложения), если налоговый орган докажет наличие признаков инвестиционного характера предоставления денежных средств: например, займ является заведомо невозвратным – заемщик не производит выплат в течение длительного времени, санкции за просрочку отсутствуют, заимодавец не предпринимает действий по взысканию задолженности, заемщик заведомо неплатежеспособен, и проч.;

- правила тонкой капитализации: если задолженность является контролируемой в понимании п.2 ст.269 НК РФ, то компания должна производить расчет предельного размера процентов, признаваемых в составе расходов, в порядке, предусмотренном п.4 ст.269 НК РФ.

Что такое ставка дисконтирования, для чего она нужна и как ее рассчитывать. Рассказываем об этом в нашем обзоре

В этой статье вы узнаете

- Что это

- Как появилась

- Как рассчитать

- Интуитивные методы определения ставки

- Модели расчета на основе премий за риск

- Аналитические методы расчета

- Как применяется

Что такое ставка дисконтирования

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить

облигации

с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Аналитик занимается оценкой стоимости

(Фото: Shutterstock)

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Аналитики совещаются

(Фото: Shutterstock)

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

![]()

где r0 — безрисковая ставка,

r1, r2, rn — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r0 — безрисковая ставка,

β — β-коэффициент,

rf — средняя доходность фондового рынка (биржевого индекса).

Аналитические диаграммы

(Фото: Shutterstock)

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где re — стоимость собственного капитала,

Se — доля собственного капитала,

rd — стоимость заемного капитала,

Sd — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала rd — это средневзвешенный процент по имеющимся займам и кредитам.

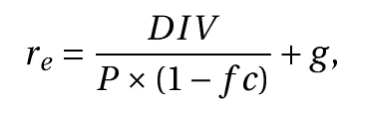

Стоимость собственного капитала re может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.