Для бизнеса нередки ситуации, когда при реализации того или иного проекта возникает дефицит личных ресурсов, а как следствие, и необходимость в привлечении дополнительных платных источников финансирования. Казалось бы, при этом можно рассчитывать на такой ресурс, как прибыль, но она может быть задействована в разных активах, кроме того, ее размера может быть недостаточно, иными словами, прибыль – это весьма ограниченный источник финансирования. Чего нельзя сказать про кредитные ресурсы, предоставляемые на рынке банковского сектора, которых всегда достаточно. Кроме того, при задействовании платного капитала реальные финансовые ресурсы поступают в кратчайшие сроки и в требуемом размере.

Однако любая мобилизация кредитных средств для укрепления экономического резерва фирмы требует детального обоснования. Одним из таких обоснований может стать расчет левериджа или финансового рычага предприятия, который демонстрирует, как применение привлеченного капитала оказывает влияние на объем чистой прибыли. Определение рычага пришло в экономику из физики, поскольку его применение дает возможность поднять больший вес, используя меньшие усилия.

Задача применения финансового левериджа состоит в росте прибыли в виду реорганизации состава общего капитала, а эффект возникает из-за того, что вовлечение новых платных финресурсов дает возможность поднять результативность бизнеса, поскольку дополнительный капитал направляют на приобретение других активов, которые увеличат как финансовый поток, так и чистую прибыль субъекта

Кроме того, решается одна из ключевых целей хозяйствования – увеличивается рыночная стоимость компании для потенциальных инвесторов.

Следует отметить, что увеличение обязательств приводит к снижению финансовой устойчивости и независимости хозяйствующего субъекта, но одновременно с этим действует всем известное правило: чем больше степень риска, тем больше возможность увеличения прибыли.

Однако не стоит забывать, что, прибегая к такой схеме финансирования, организации вступают в зону риска, потому что погашать долговые обязательства все также необходимо, вне зависимости от того, принес проект прибыль или нет.

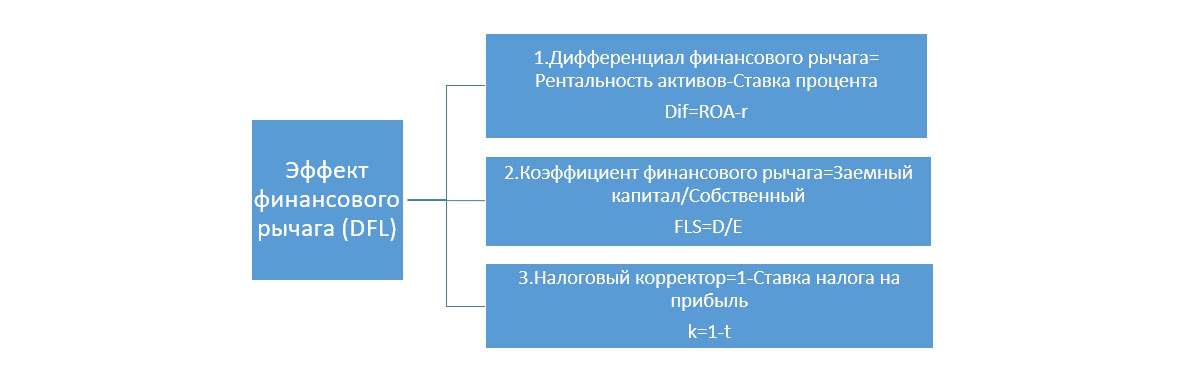

Раскроем составляющие эффекта финансового рычага:

- Финансовый рычаг демонстрирует наличие и уровень независимости от кредиторов;

- Большая доля привлеченного капитала в совокупной структуре последнего указывает на высокий уровень финансового рычага, а значит, о низкой финансовой независимости фирмы;

- Пополнение кредитного портфеля находится в прямой зависимости от роста финансового рычага, а значит и от возможных финансовых проблем;

- Проблема может обозначаться в том, что регулярные платежи по финансовым обязательствам никто не отменял, а в условиях нехватки источника погашения, то есть EBIT, может встать вопрос о неизбежности продажи некоторых активов;

- Для организации с высоким показателем ливериджа, даже незначительное изменение EBIT может сильно повлиять на чистую прибыль.

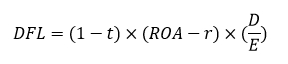

Формула расчета эффекта финансового рычага

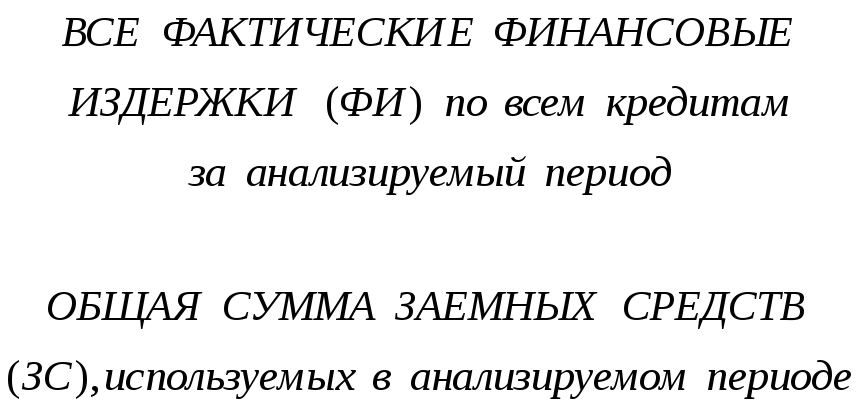

ЭФР (DFL) являет собой произведение двух выражений, которые скорректированы на величину налогового коэффициента (1 – t), который указывает, в какой степени выражается эффект финансового рычага из-за разного уровня налога на прибыль.

- DFL/ЭФР, в %;

- t – ставка налога на прибыль, в относительной величине;

- r –процент по привлеченному капиталу, в %;

- E – собственный (III раздел баланса) капитал;

- D – привлеченный капитал;

- ROA – рентабельность активов в %.

Заказать бесплатную консультацию эксперта по учету финансового левериджа в 1С

Эффект бывает двух видов: когда рентабельность всего капитала превышает ставку процента по кредитам – это положительный эффект, а когда наоборот – плата за кредит оказывается выше, говорят об отрицательном эффекте финансового рычага.

Налоговый корректор

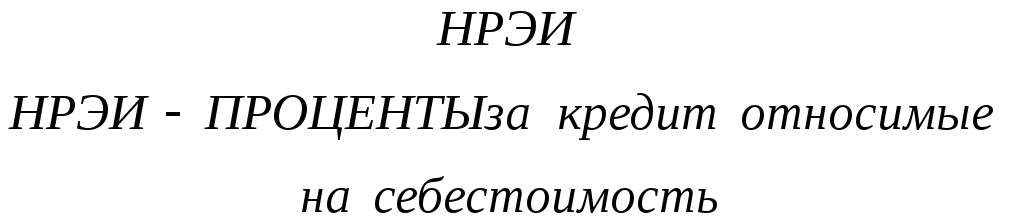

Показывает, какое влияние оказывает вариативность налога на прибыль на наш эффект. Базовым комплектующим в расчете является дифференциал финансового рычага (Dif), показывающий разницу между рентабельностью совокупных активов фирмы по EBIT (ROA) и ставкой процента по обязательствам (в формуле – r):

Dif = ROA – r

Dif оказывается ключевым фактором, обеспечивающим рост рентабельности собственного капитала. Требуется, чтобы рентабельность была больше ставки платежей по обязательствам, т.е. Dif был положительным. Если он станет отрицательным, то ЭФР будет действовать только во вред компании.

|

Значение |

Интерпретация |

|

Dif меньше 0 |

Ускоренно формируются убытки |

|

Dif больше 0 |

Заемные средства идут на увеличение прибыли |

|

Dif равно 0 |

Процентная ставка по обязательствам равна рентабельности |

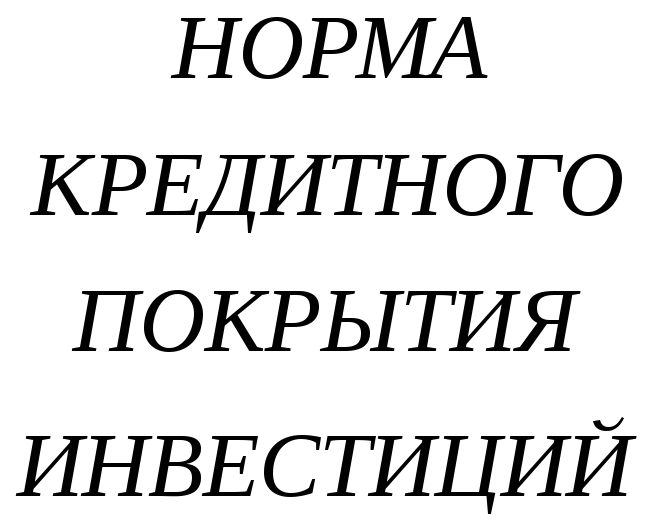

Коэффициент финансового рычага (Плечо)

FLS – коэффициент финансового левериджа, определяющее степень влияния финансового рычага, рассчитывается как соотношение заемного капитала (D) к собственному (E):

FLS = D/Е

Пример расчета эффекта финансового рычага

Приведем пример ООО «Предприятие Z» со следующими показателями:

|

Показатели |

ед.изм. |

Величина |

|

СК |

тыс.руб. |

50 000,0 |

|

ЗК |

тыс.руб. |

32 000,0 |

|

Совокупный капитал |

тыс.руб. |

82 000,0 |

|

Операционная прибыль |

тыс.руб. |

25 000,0 |

|

% по обязательствам |

% |

14,2 |

|

∑ процентов |

тыс.руб. |

4 544,0 |

|

Налог на прибыль |

% |

20,0 |

|

Прибыль до налогообложения |

тыс.руб. |

20 456,0 |

|

∑налога |

тыс.руб. |

4 091,2 |

|

Чистая прибыль |

тыс.руб. |

16 364,8 |

|

Рентабельность собственного капитала |

% |

32,7% |

|

Эффект финансового рычага (DFL) |

% |

8,3% |

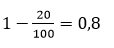

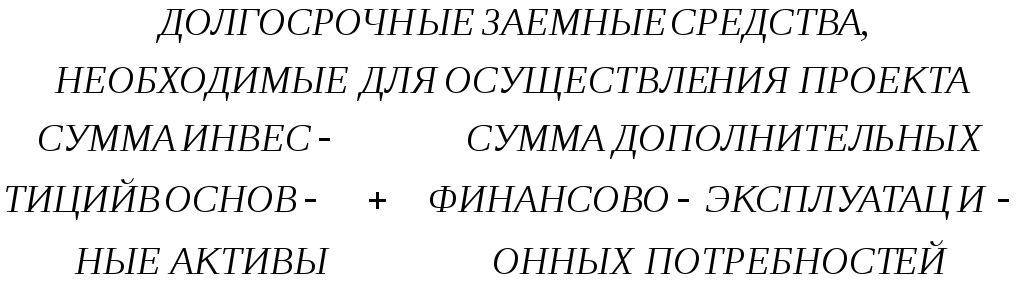

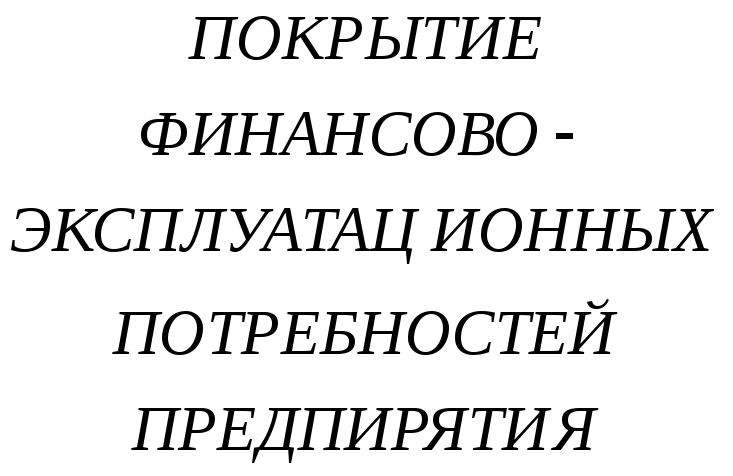

- Налоговый корректор =

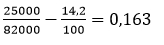

- Дифференциал =

- Плечо =

- ЭФР =

Мы видим, что компания смогла повысить рентабельность собственного капитала на 8,3% посредством использования привлеченного. Финансовый рычаг определяет вероятность повышения рентабельности собственного капитала и утраты финансового благополучия. Балансовая прибыль сильно зависит от чистой прибыли, если происходит дополнительное кредитование. Если организация пользуется банковскими продуктами, рентабельность собственного капитала увеличится при соблюдении следующих параметров:

если ROA > r, то ROE > ROA и ΔROE = (ROA – r) * D/E

Отсюда следует, что целесообразнее увеличивать свой кредитный портфель, когда плата за заемный капитал не больше рентабельности активов. Именно в этом случае привлекаемые средства пойдут на благо компании. Кроме этого, нельзя забыть про дифференциал, потому что кредиторы обычно начинают повышать процентную ставку в условиях увеличения плеча, чтобы как-то уравновесить свой риск.

Дифференциал в идеале должен быть больше нуля, а эффект финансового рычага образцово должен быть равен в промежутке 30 – 50% от рентабельности активов, так как чем выше эффект финансового рычага, тем выше финансовый риск неплатежеспособности по кредитам, снижения дивидендов и цены акций компании.

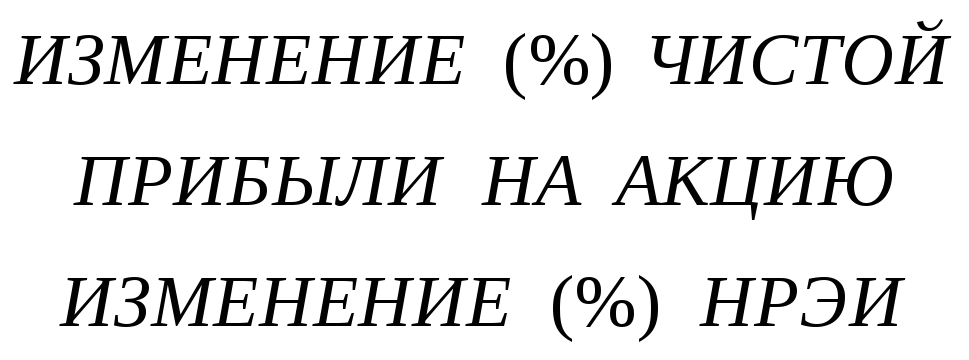

Одной из вариаций формулы расчета является разность ROA (Return on Assets), и ROE, (Return on Equity). Рентабельность капитала подразумевает прибыль от использования всего существующего капитала, тогда как ROE показывает результативность собственного.

DFL=ROE-ROA

Подберем программу 1С для автоматизации расчета эффекта финансового рычага

Проведем расчет для ООО «Предприятие Z» по балансу и отчету о финансовых результатах:

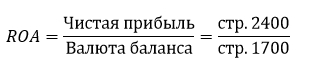

Расчет коэффициента рентабельности активов (ROA):

Расчет коэффициента рентабельности собственного капитала (ROE):

Выжимки необходимых статей отчетности ООО «Предприятие Z» за 2018 год:

|

Наименование показателя |

Код строки |

За 2018 год |

За 2017 год |

|

Итого по разделу III |

1300 |

730 000 |

650 000 |

|

БАЛАНС (валюта баланса) |

1700 |

920 440 |

810 082 |

|

Чистая прибыль |

2400 |

36 200 |

16 700 |

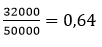

ROA = 36 200/920 440 = 3,93%

ROE = 36 200/ 730 000 = 4,96%

ЭФР (DFL) = ROE – ROA = 4,96% – 3, 93% = 1,03%

ООО «Предприятие Z» получило возможность повысить прибыльность бизнеса на 1,03%. Соотношение ЭФР к рентабельности капитала на 4 процентных пункта ниже нормы (30-50%), находясь на уровне ~26%. Это довольно близко к рекомендуемому отношению и указывает на результативное управление заемным капиталом, но все же необходимо обратить внимание на структуру капитала и попытаться снизить удельный вес кредитных ресурсов.

Расчет в 1С:ERP

Для отслеживания главных показателей эффективности бизнеса на всех ступенях управления можно обратиться к современным системам автоматизации, например, 1С:ERP. Функциональные возможности системы позволяют отразить материальные, финансовые и трудовые издержки, а также рассчитать необходимый объем продаж и себестоимость продукции.

Бюджетирование в системе 1С:ERP представляет собой гибкий конструктор, где на основе плановых или фактических данных можно рассчитать, спрогнозировать и проанализировать любые показатели. Наш расчет можно произвести несколькими способами: создать несколько разных видов бюджета с глубокой детализацией показателей, настроив расчет в одном из них, или оперировать одним бюджетом, настроив суммы статей с добавлением различных показателей на этапе настройки ячеек таблицы.

1С:ERP – профессиональное решение для автоматизации бюджетирования

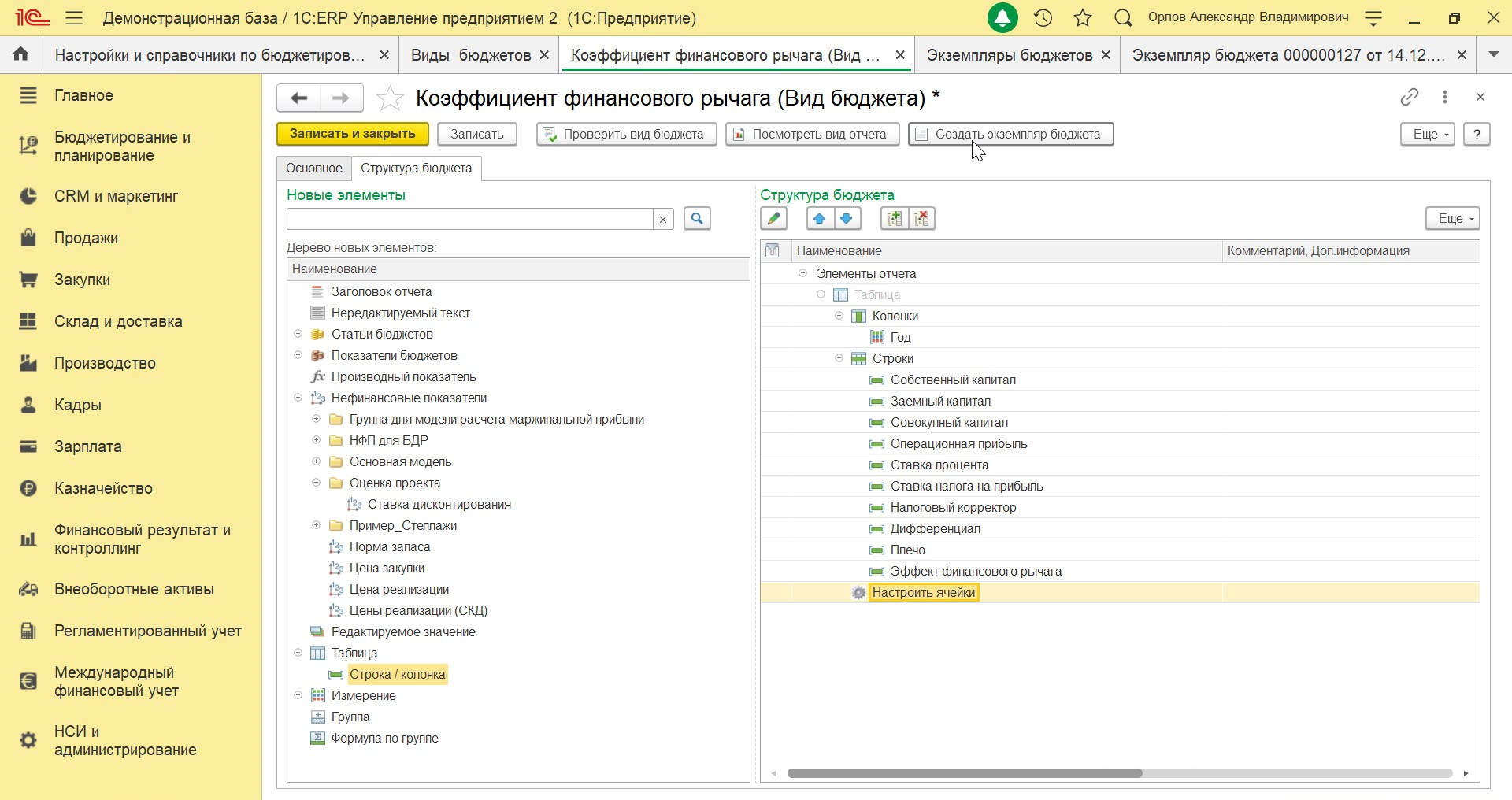

Переходим в раздел «Бюджетирование и планирование-Настройки и справочники».

Переходим в раздел «Виды бюджетов».

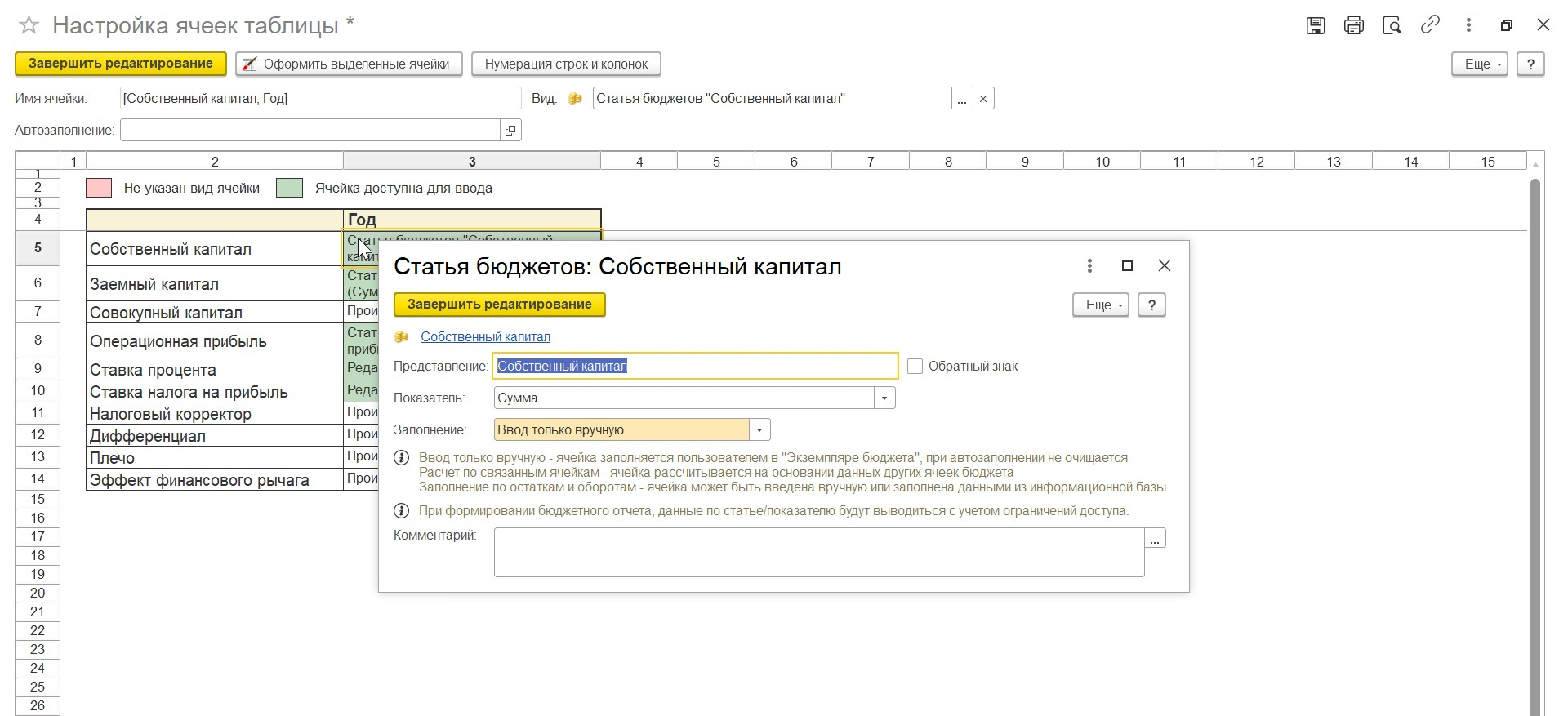

Создаем одноименный документ. Документ «Вид бюджета» – это конструктор, сочетающий в себе неограниченное количество схем, статей, демонстрирует данные по разным сценариям и на их основе рассчитывает необходимые показатели.

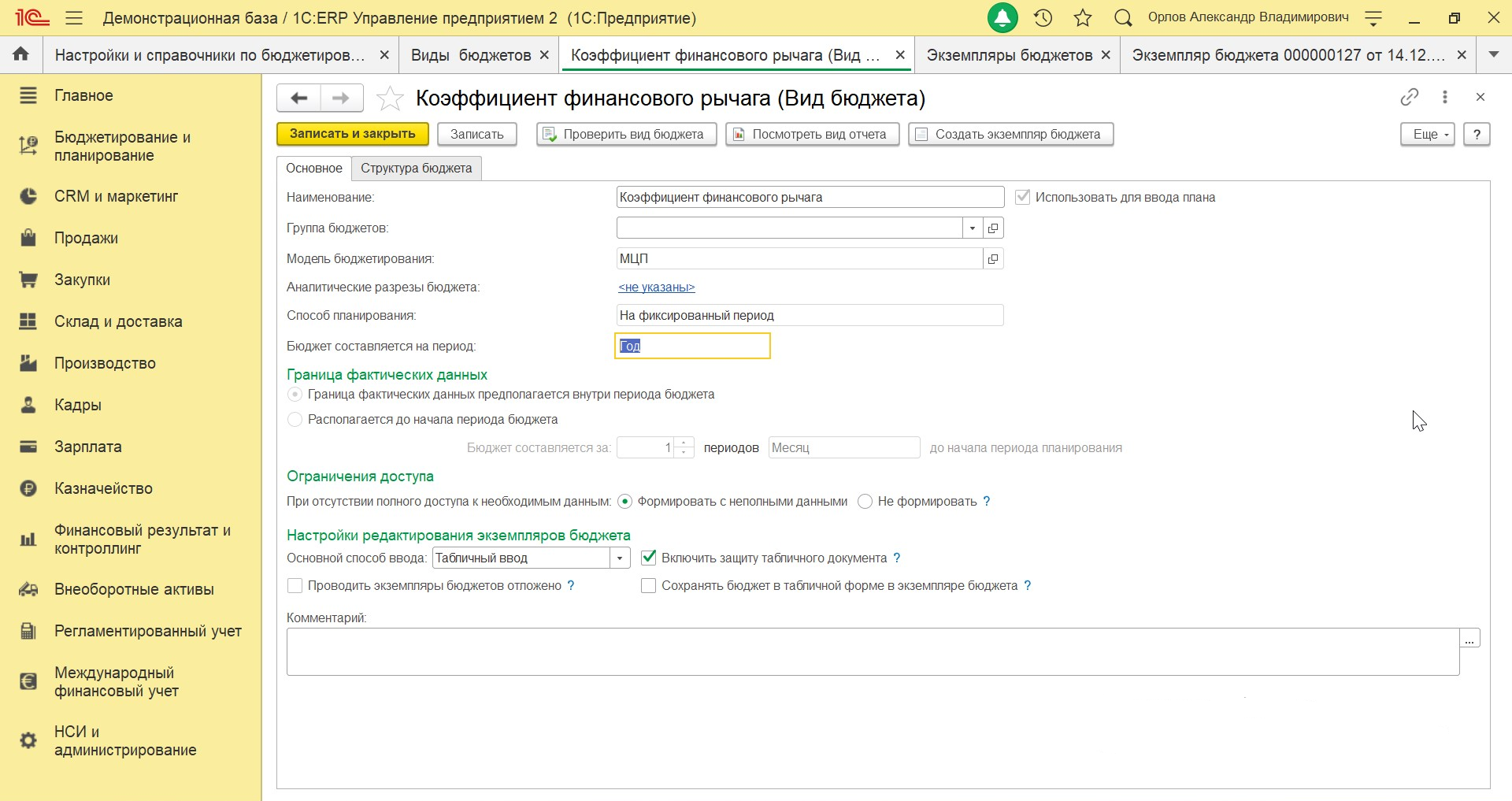

Заполняем вкладку «Основное»: присваиваем наименование, устанавливаем или убираем признак «использовать для ввода плана», выбираем период, устанавливаем границу фактических данных, ограничение доступа, настройки редактирования экземпляров бюджета, при необходимости добавляем комментарий.

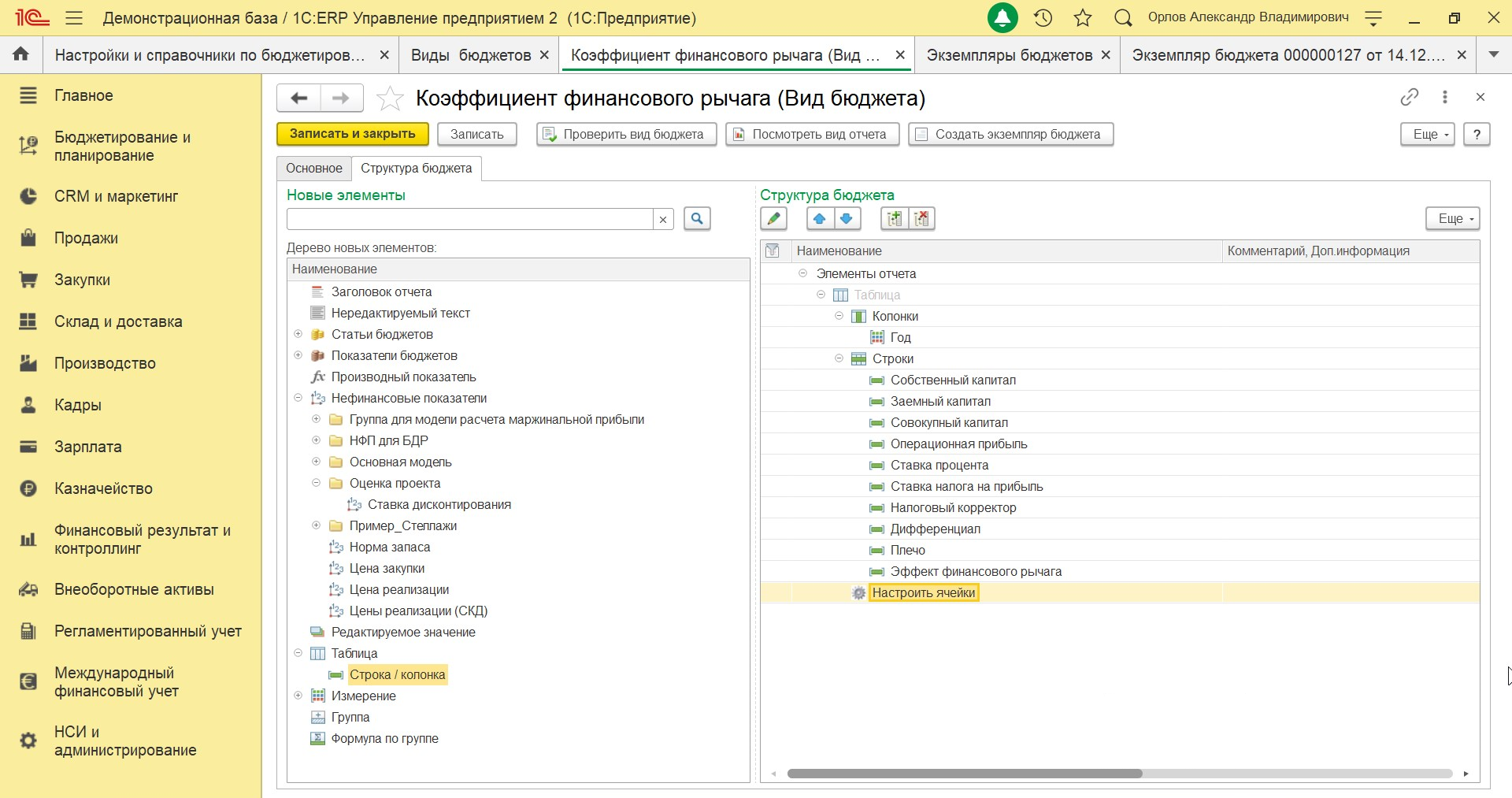

Создаем «Структуру бюджета» на второй закладке документа «Вид бюджета». Выбираем в качестве структуры сложную таблицу, настраиваем структуру путем перемещения необходимых элементов из левой части в правую, добавляем необходимое количество строк и колонок, переименовываем строки в соответствии со спецификой данного отчета, задаем периодичность, переходим в настройку ячеек.

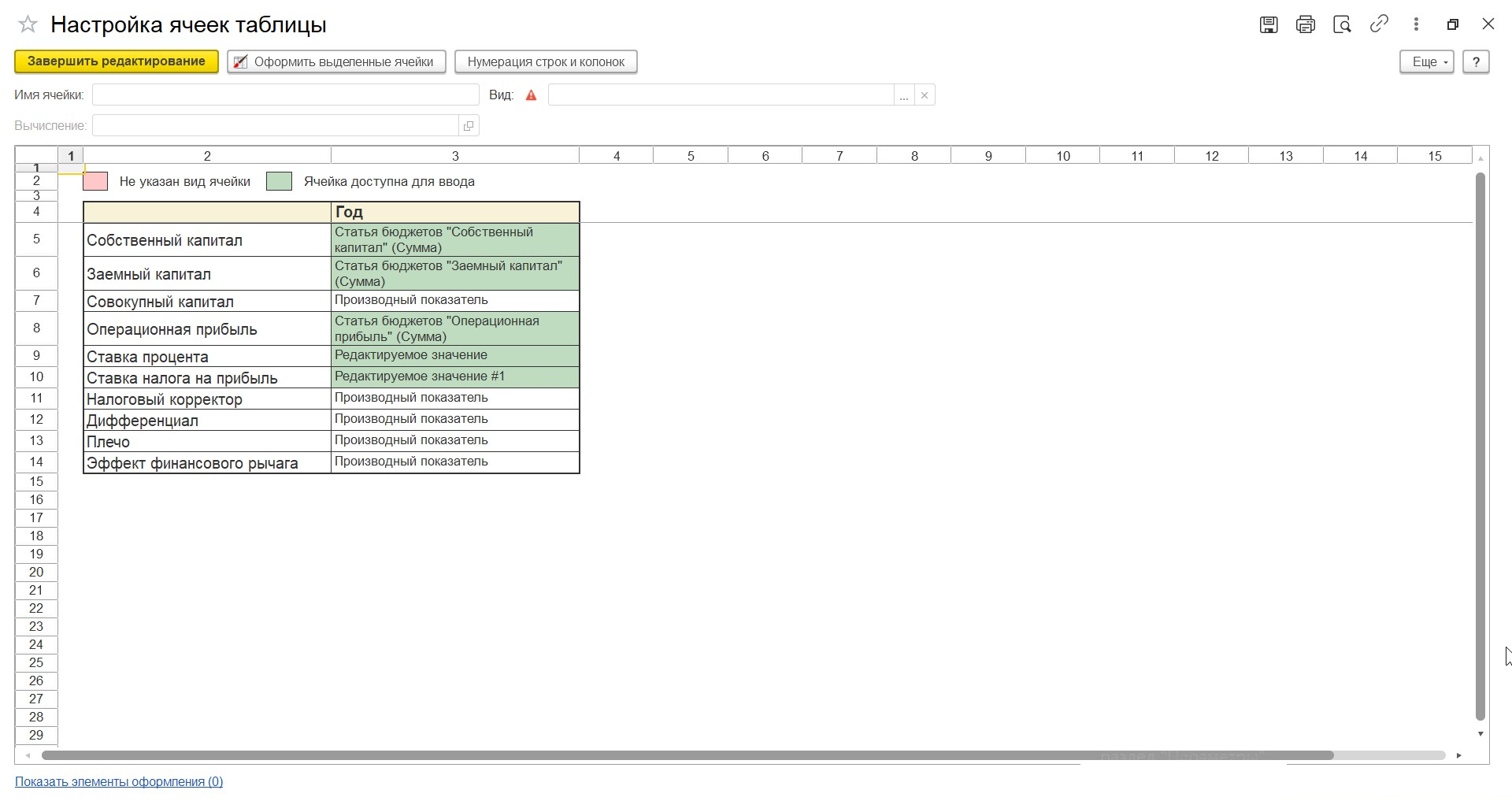

Настраиваем каждую ячейку в зависимости от типа: статья активов и пассивов, строка отчета о финансовых результатах, производный показатель.

Настраиваем каждую строку, участвующую в расчете

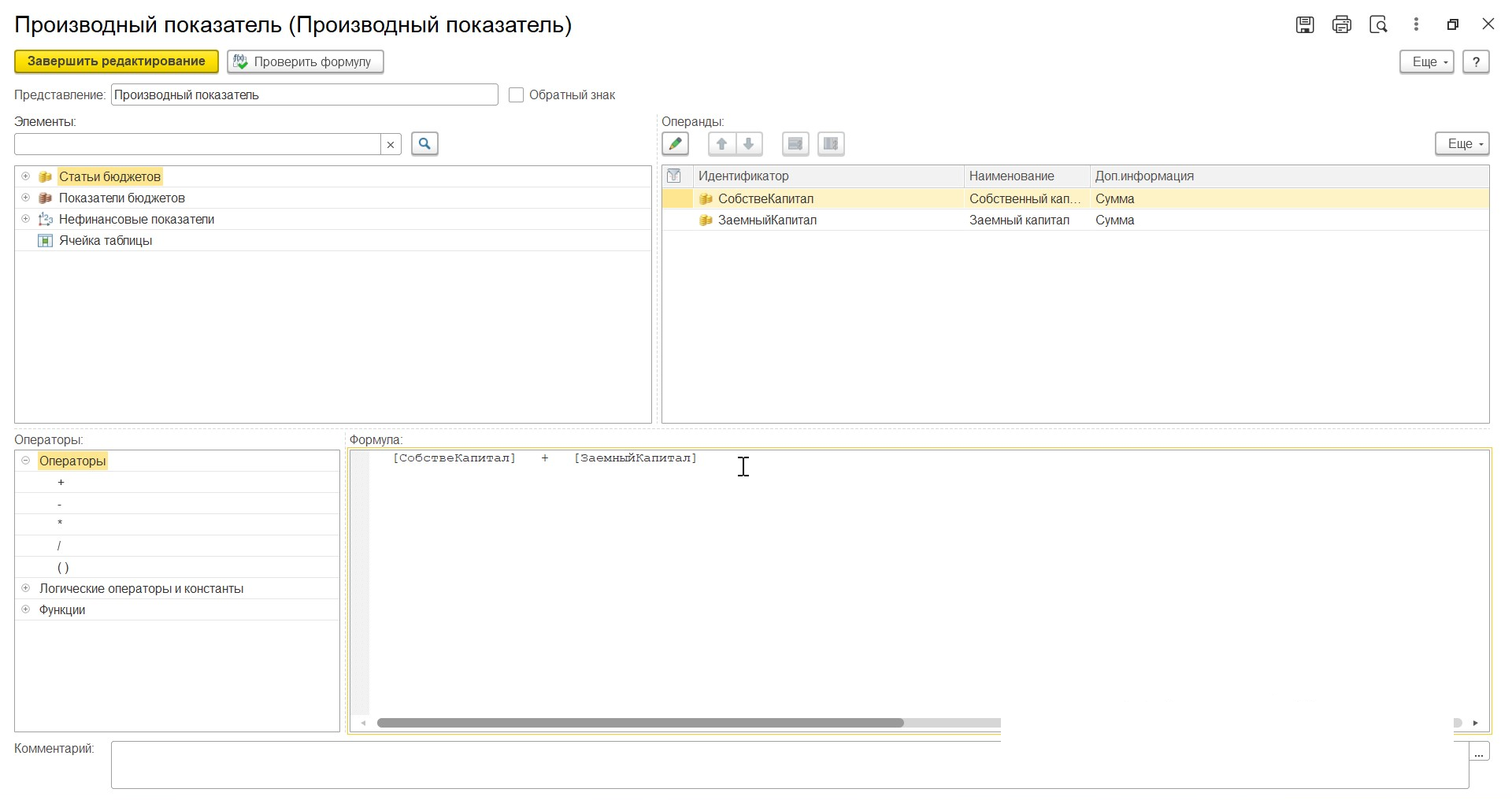

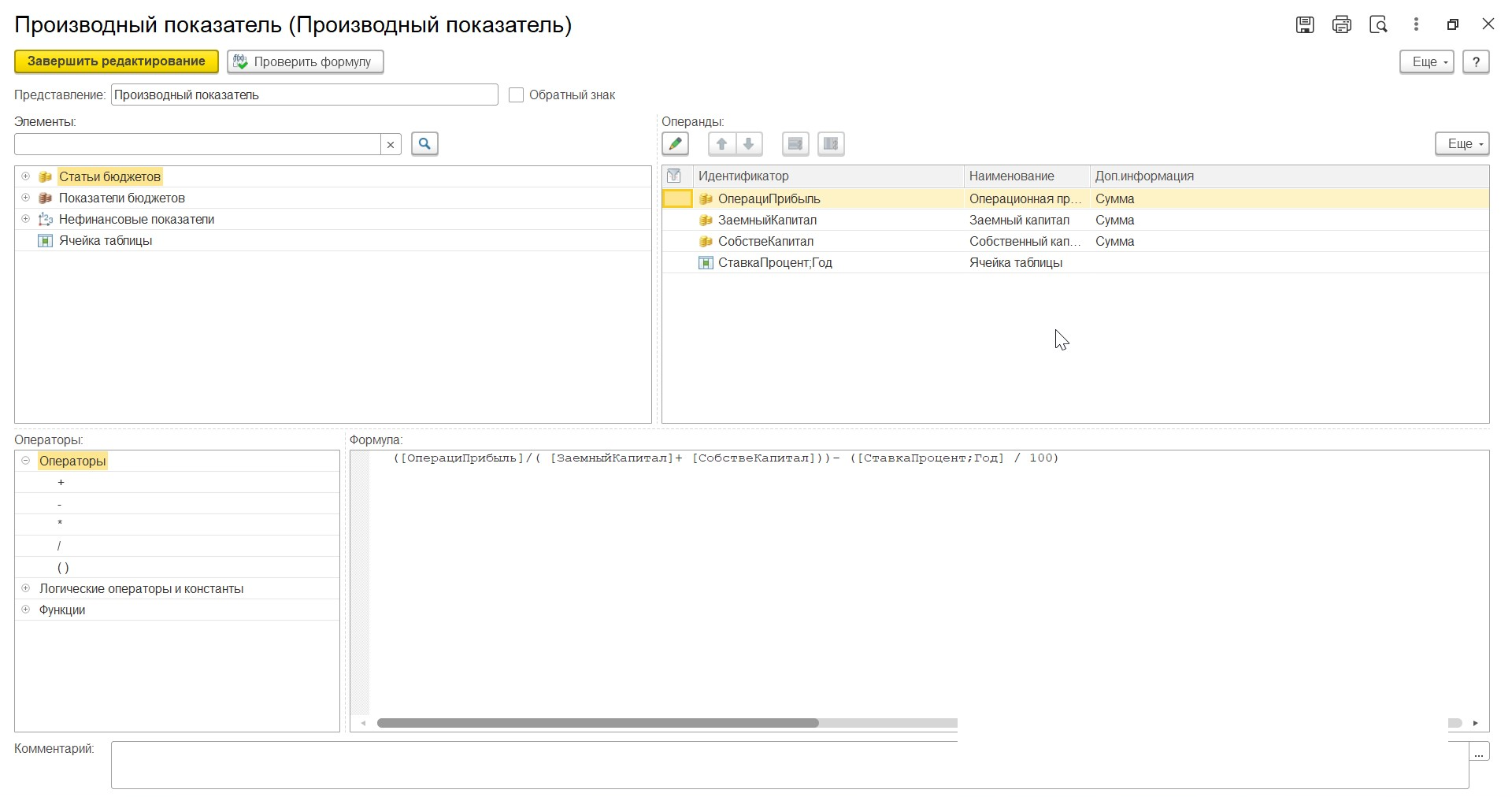

Настраиваем каждый производный показатель, выбираем операнды, которые будут участвовать в формуле, присваиваем формулу в пользовательском режиме.

Аналогично действуем с другими производными показателями. Завершаем редактирование и записываем вид бюджета.

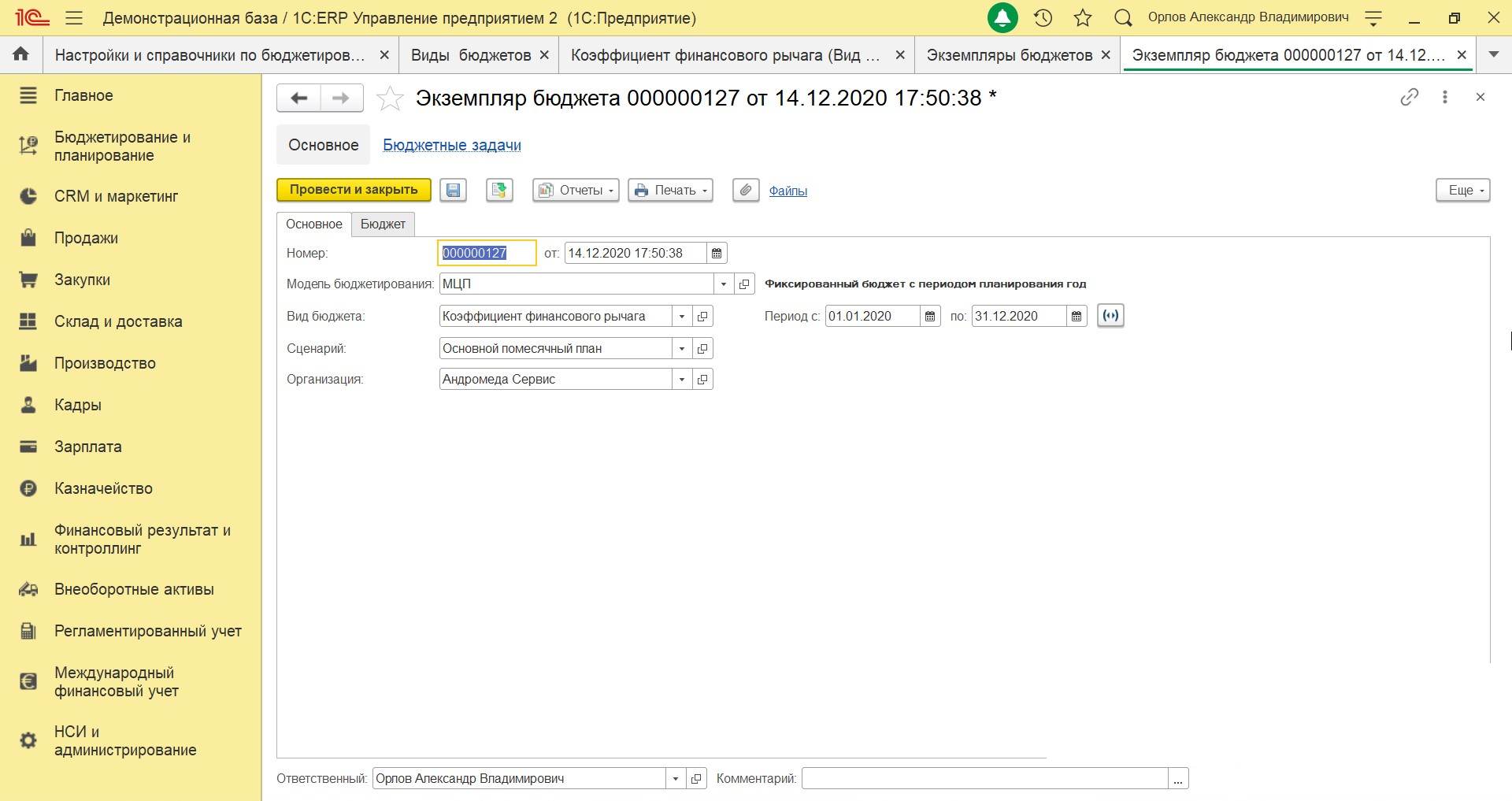

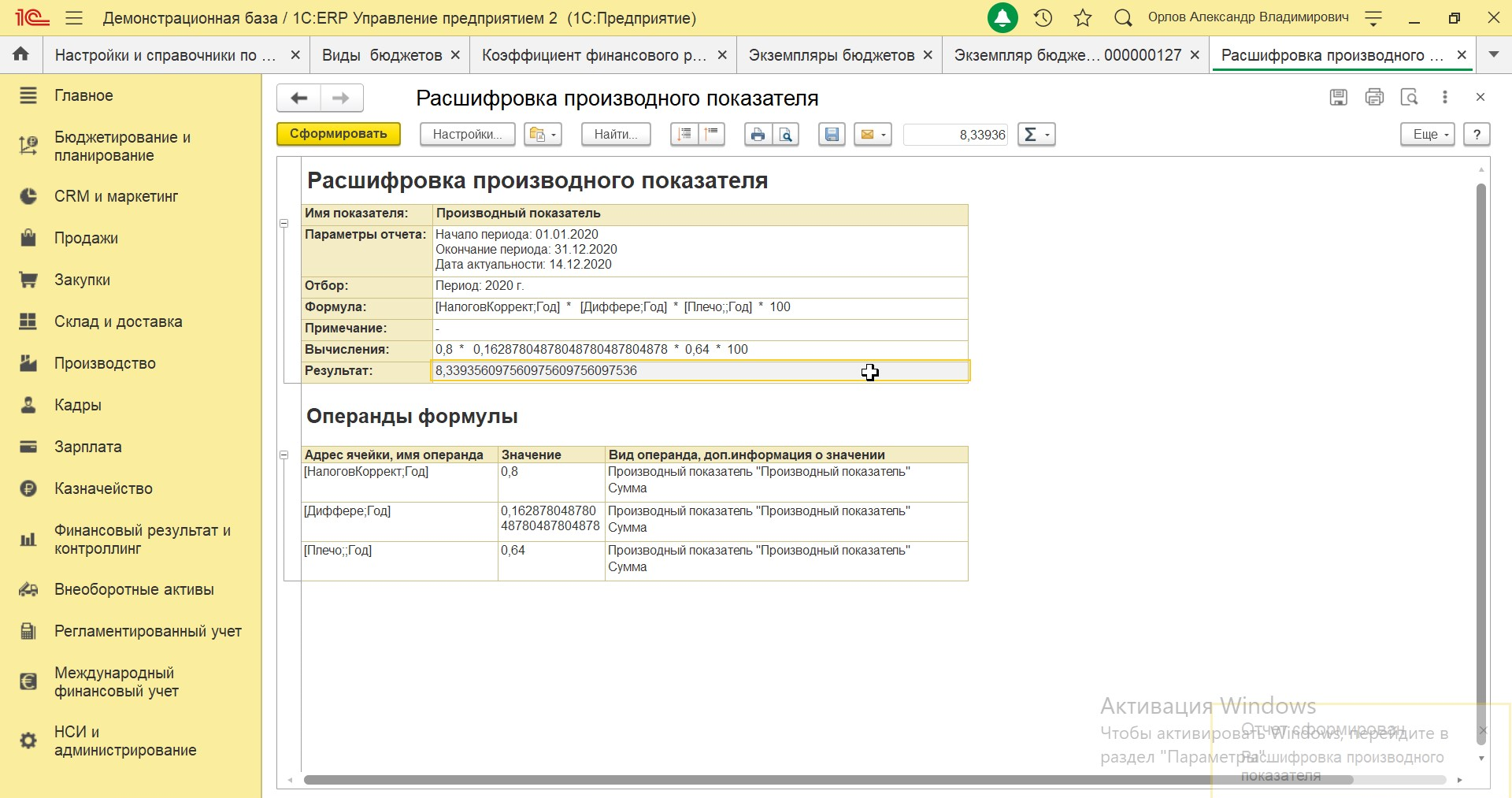

Завершаем редактирование и создаем «Экземпляр бюджета» из документа «Вид бюджета». Это также можно сделать в ручном режиме путем перехода в раздел «Бюджетирование и планирование-Бюджеты-Экземпляры бюджетов».

Заполняем вкладку «Основное»: выбираем модель бюджетирования, вид бюджета, сценарий планирования, организацию и период.

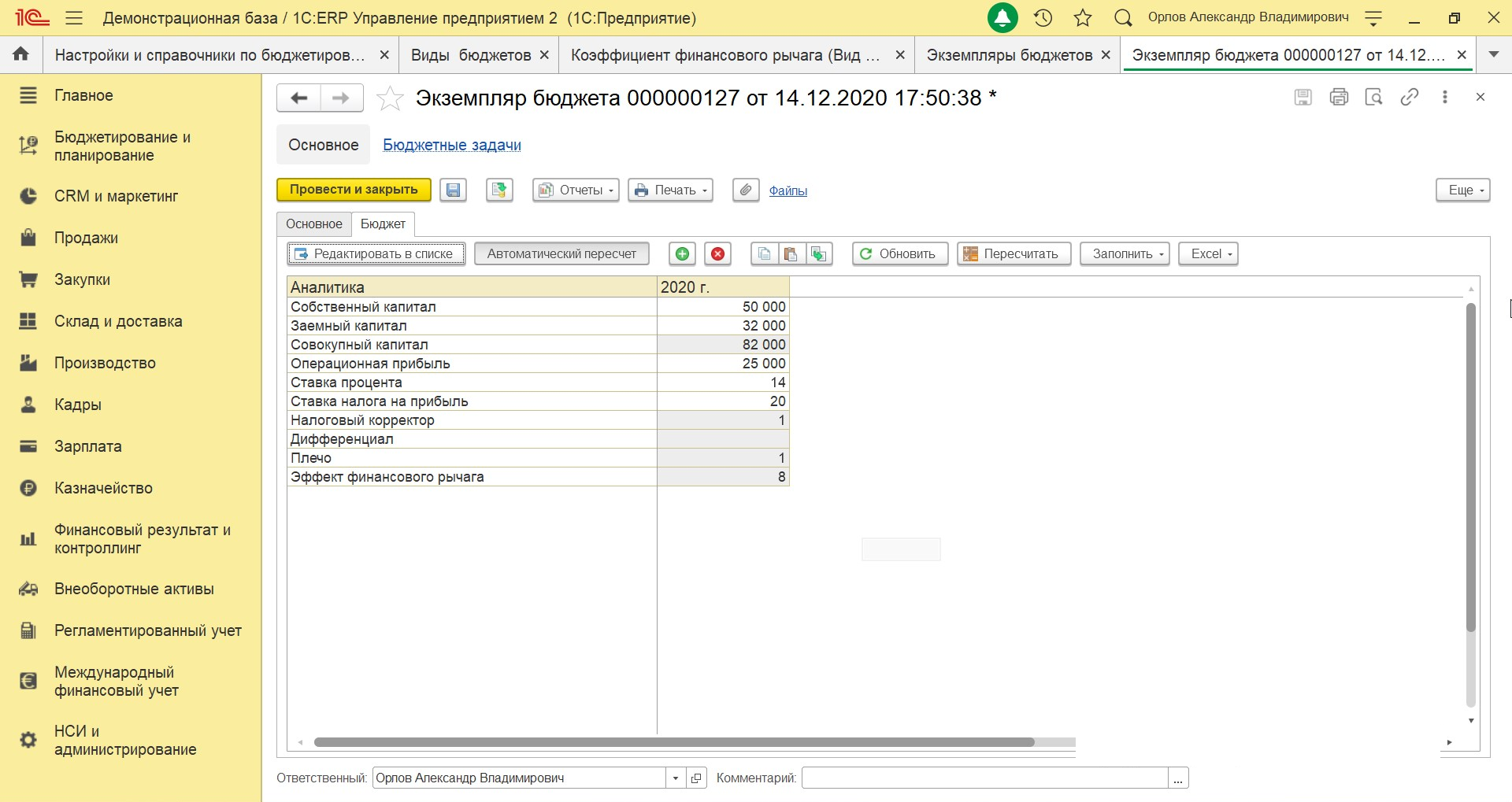

Переходим на вкладку «Бюджет» и заполняем числовые данные, нажимаем кнопку «Пересчитать» и получаем расчет эффекта финансового рычага.

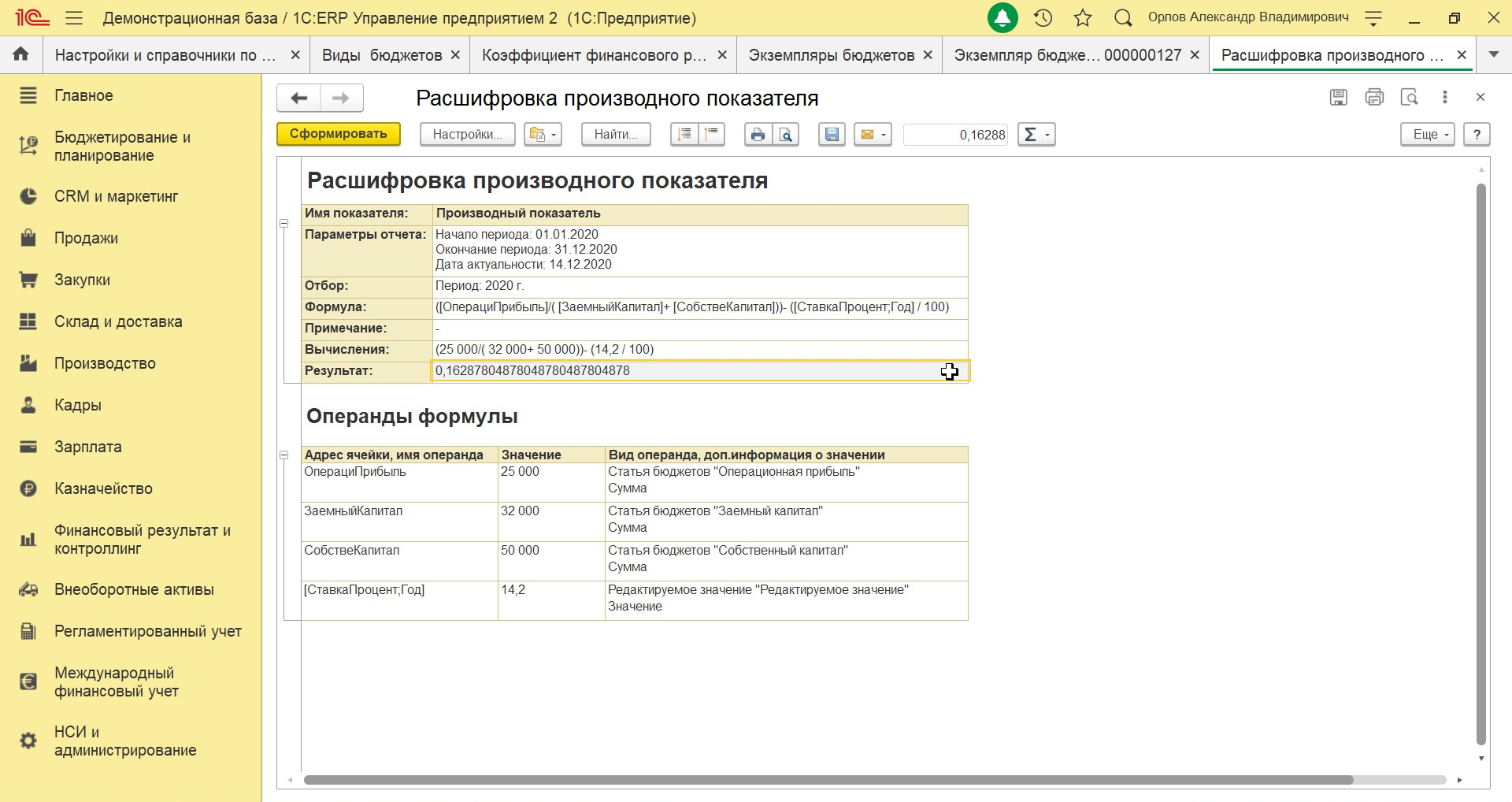

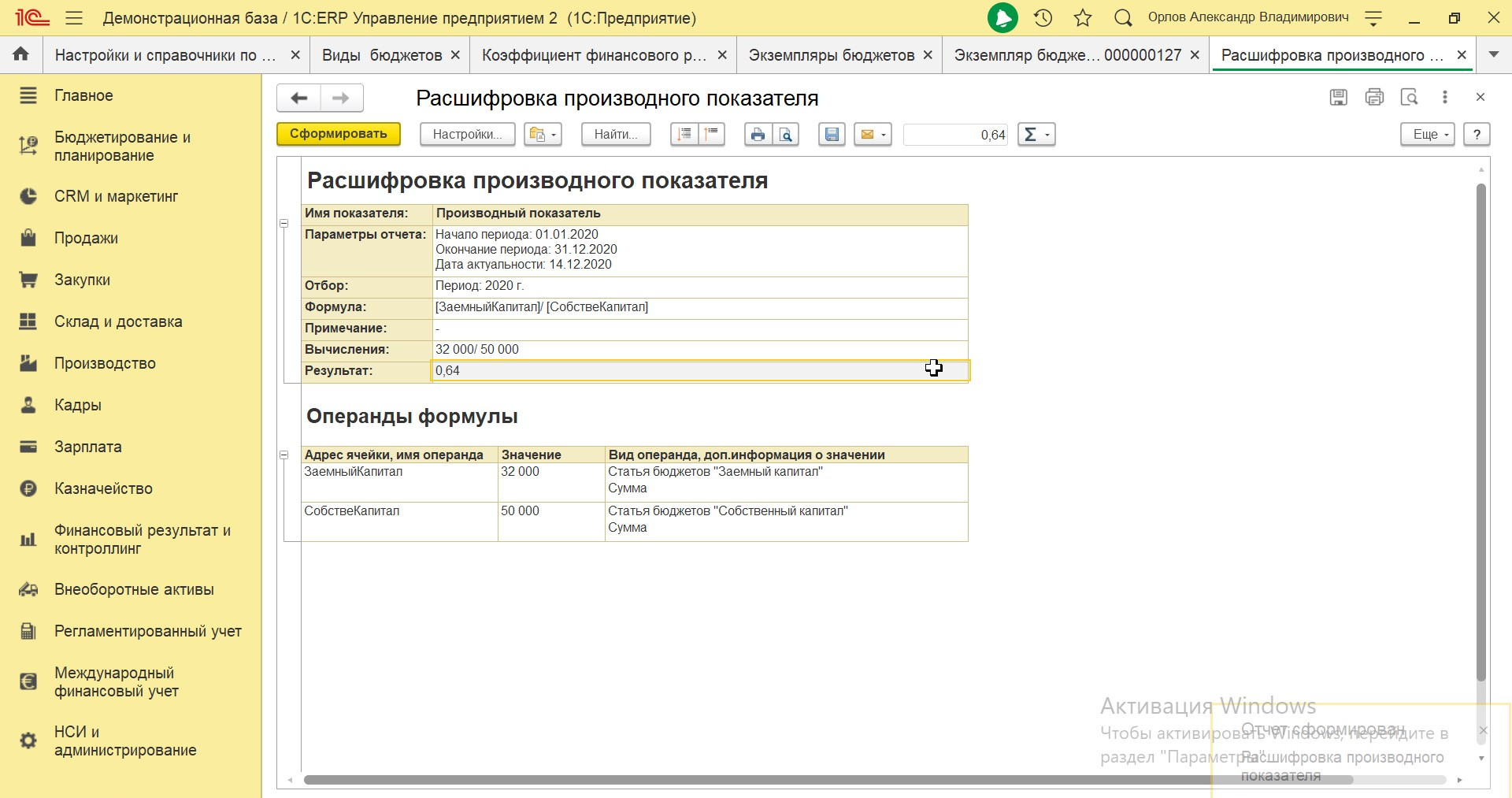

При необходимости можно зайти в расшифровку каждого показателя и посмотреть точную сумму.

Получаем расчетное значение ЭФР 8,3%.

Система бюджетирования в 1С:ERP дает возможность создавать различные управленческие отчеты, анализировать рентабельность, маржинальность, рассчитывать эффект рычага и многие другие ключевые показатели бизнеса.

Внедрение системы бюджетирования от 1С:Центра компетенций по ERP-решениям

Финансовым левериджем установлено называть, регулируя структуру совокупного капитала, вероятность контролировать прибыль предприятия. Заимствуя кредитные ресурсы, организация направляет их на финансирование определенного проекта.

Базовые показатели и основные формулы финансового менеджмента

1.

=

=

2.

=

=![]()

![]()

3.

=

=![]()

4.

=

=![]()

100

![]()

Формулы Дюпона

5.

![]()

=![]()

100

![]()

-

=

=

=

=

-

=

=

1

1

– ЭР +

ЭР +

=

= ЭР +

ЭР +

-

=

=

100

=

=

Первый

способ расчета уровня эффекта финансового

рычага (ЭФР):

9.

![]() =

=

1 –![]()

(ЭР

СРСП)

ЗС/СС =

=

1 –

![]()

ДИФФЕРЕНЦИАЛ

ПЛЕЧО

Второй

способ расчета ЭФР:

10.

![]()

=

= =

=

=

=

=

=

![]()

11.

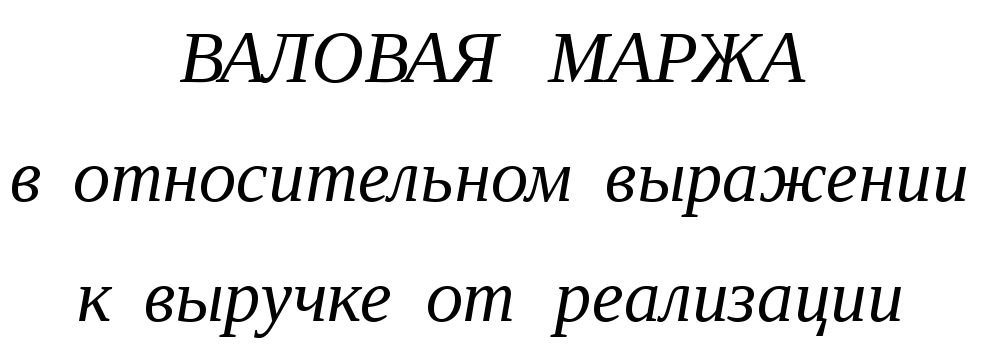

ВАЛОВАЯ МАРЖА = ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

– ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

12.

![]() =

=![]()

или

13.

![]() ,

,

где

К – физический объем реализации.

14.

![]() =

=![]() /

/

-

П

ОРОГОВОЕ

КОЛИЧЕСТВО ТОВАРА =

ОРОГОВОЕ

ОРОГОВОЕ

или

или,

при производстве более одного вида

товаров,

![]()

![]()

ЦЕНА

ТОВАРА №1 – ПЕРЕМЕН. ЗАТРАТЫ НА ЕДИНИЦУ

ТОВАРА №1

-

=

=

=

17.

= ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

= ВЫРУЧКА ОТ РЕАЛИЗАЦИИ

ПОРОГ РЕНТАБЕЛЬНОСТИ

или

![]() .

.

18.

=

=

.

.

1

9.

9. =

= 1 +

1 +

.

.

20. =

=![]()

-

=

=

РСС 1 –

.

.

=

= .

.-

=

=

.

.

=

= .

.-

=

.

.

=

= .

.-

,

,

,

,где

ЭРi

– фактические значения рентабельности

в том или ином периоде, Рi

– соответствующие вероятности.

25.

![]()

-

=

=

.

.

=

=Формула

компаундинга:

-

=

=

.

.

=

=

где

n

– число периодов получения доходов.

Формула

дисконтирования:

-

.

.

Основные

методы выбора инвестиционных проектов:

-

=

=

.

.

=

= .

.-

=

=

,

,

или

,

,![]() ,

,

где

CFt

– чистый денежный поток t-го

года,

к

– средневзвешенная стоимость капитала.

Универсальная

формула NPV

проекта для инфляционных условий:

-

,

,

,

,где

Rt

– номинальная выручка t-го

года, оцененная для безинфляционной

ситуации, т.е. в ценах базового периода

ir

– темпы инфляции доходов r-го

года

Ct

– номинальные денежные затраты t-го

года в ценах базового периода

i’r

– темпы инфляции издержек r-го

периода

Т

– ставка налогообложения прибыли

I0

–

первоначальные затраты на приобретение

основных средств

к

– средневзвешенная стоимость капитала,

включающая инфляционную премию

Dt

– амортизационные отчисления t-го

года.

Внутренняя

норма рентабельности проекта (IRR)

определяется из формулы:

-

=

=

,

,

где

К1

и К2

– количество продаваемого товара в 1-м

и 2-м периодах;

Ц1

и Ц2

– соответствующие цены.

-

=

=

Wd

[(Rd

– X) + X(1 – T)] + WpRp

+ WsRs

,

=

=где

W

– удельный вес каждого из источников

средств объеме пассива;

Rd

– процентная ставка по кредитам, займам;

Rp

– дивиденды по привилегированным

акциям;

Rs

– дивиденды по обыкновенным акциям;

Т

– ставка налогообложения прибыли;

Х

– норматив отнесения процентов за

краткосрочные кредиты банков на

себестоимость плюс три процентных

пункта;

Ws

–удельный вес суммы оплаченных

обыкновенных акций и нераспределенной

прибыли в пассиве.

3

4.

4. =

=

100 =

.

.

-

=

=

=

=

=

= =

=

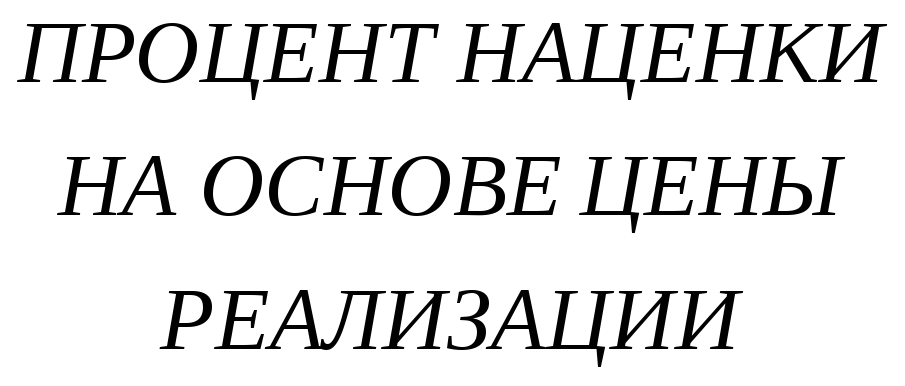

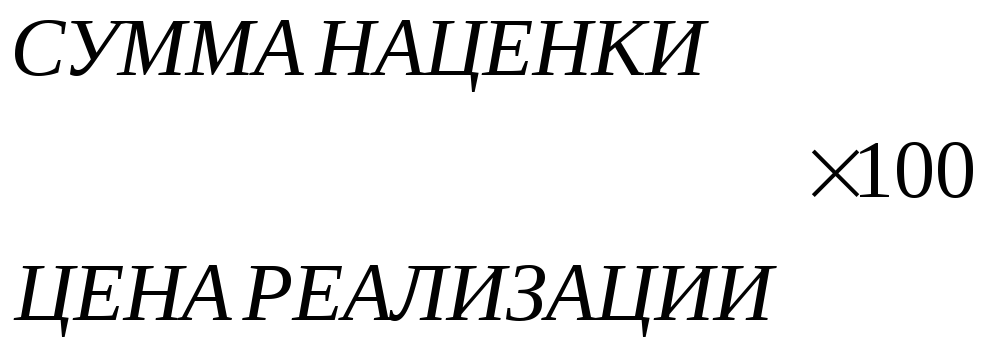

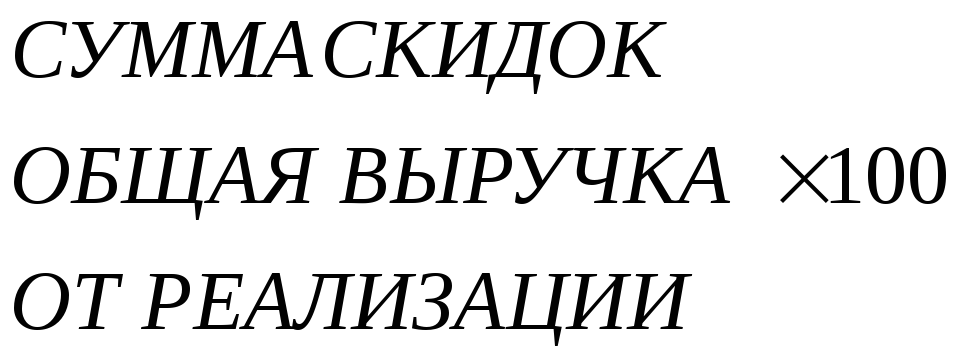

ПРОЦЕНТ НАЦЕНКИ

НА СЕБЕСТОИМОСТЬ, %

= .

.

100%

+ ПРОЦЕНТ НАЦЕНКИ НА СЕБЕСТОИМОСТЬ, %

СЕБЕСТОИМОСТЬ

ЕДИНИЦЫ ТОВАРА

-

Ц

ЕНА

РЕАЛИЗАЦИИ =

ЕНА

ЕНА

100% – ПРОЦЕНТ НАЦЕНКИ

НА ЦЕНУ

РЕАЛИЗАЦИИ, %

-

=

=

.

.

=

= .

.-

=

=

ТЕКУЩИЕ АКТИВЫ – ТЕКУЩИЕ ПАССИВЫ

=

=или,

как вариант,

ЗАПАСЫ

+ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ – КРЕДИТОРСКАЯ

ЗАДОЛЖЕННОСТЬ.

-

=

=

100.

=

=

-

=

=

+

+

.

=

= +

+

.

.-

=

=

100

-

ДИСКОНТ,

руб. =

–

– .

.

–

–![]()

![]()

4 2.

2.

ДИСКОНТ, руб. =![]()

100%

360 дней

-

=

=

=

=

-

=

=

=

=

-

=

=

.

=

= .

.45.

+

+ =

= .

.

46.

+

+![]()

![]() +

+

=

.

.

-

=

БРЭИ –

=

=

+

+

.

.

-

=

=

ЗС

–

ДИВИДЕНДЫ

=

=

![]() .

.

-

=

=

РФД + РХД.

=

=-

=

=

Афакт

Пфакт

=

=

![]() ,

,

где

Афакт

– изменяемые активы отчетного баланса,

Пфакт

– изменяемые пассивы отчетного баланса.

Приложение 2

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

#статьи

- 10 янв 2023

-

0

Введение в финансовый менеджмент. Что это такое и как компании управляют финансами

Зачем нужен финансовый менеджмент? Какие концепции и инструменты в нём есть? Кто за него отвечает?

Иллюстрация: Катя Павловская для Skillbox Media

Обозреватель Skillbox Media, отраслевой журналист. Работала с TexTerra, SMMplanner, «Нетологией», «ПланФактом», Semantica. Написала больше 60 текстов для рекламных кампаний в «Дзене». Вела нишевой канал на YouTube.

О финансовом менеджменте рассказал

Инвестиционный директор венчурного фонда. Профессиональный фокус — финансовое моделирование, инвестиционная оценка и корпоративные финансы.

Занимался отбором и анализом инвестиционных проектов в private-equity-фонде. Много лет руководил отделом корпоративных финансов в ПАО «НПК ОВК»: привлекал банковское финансирование, выпускал облигации, участвовал в выводе компании на IPO, отвечал за финансовое моделирование и инвестиционную оценку деятельности всей группы компаний. Кандидат экономических наук, имеет международный сертификат финансового аналитика CFA и сертификат финансового риск-менеджера FRM. Доцент МГТУ им. Н. Э. Баумана, преподаёт на программе MBA Investment Banking в РЭУ им. Г. В. Плеханова.

Преподаватель на курсах Skillbox «Профессия Финансовый менеджер», «Финансовый аналитик», «Финансовое моделирование», «Инвестиционный аналитик».

Управление финансами — базовая функция любого бизнеса. Это отдельное направление в менеджменте, в котором множество инструментов, методов и концепций. Понимая его основы, можно эффективно распоряжаться ресурсами компании.

Этот материал Skillbox Media поможет разобраться в финансовом менеджменте.

- Что такое финансовый менеджмент

- Главные функции финансового менеджмента

- Цели и задачи финансового менеджмента

- Основы управления финансами: концепции и принципы

- Какие методы и инструменты используют для управления финансами

- Как внедрить систему финансового менеджмента

- Как узнать больше о финансах в бизнесе

Финансовый менеджмент — управление всеми финансами, или денежными потоками, компании. Также это научная дисциплина и обширная область знаний. Она охватывает все сферы управления финансами — от расчётов с клиентами до привлечения капитала: кредитов и инвестиций. Подробнее о том, что в неё входит, мы расскажем ниже.

То, кто отвечает за управление денежными потоками в компании, зависит от её размера. В микробизнесе функции, связанные с финансами, выполняет собственник или руководитель. Но они часто управляют денежными потоками менее эффективно, чем это делал бы специалист.

В малом и среднем бизнесе управлением денежными потоками может заниматься один человек — финансовый менеджер. В крупных компаниях за это ответственны десятки людей — менеджеры, экономисты, аналитики и другие. Ими руководит CFO — финансовый директор. Например, в компании могут быть такие отделы:

- отдел финансовой аналитики — сотрудники в нём отвечают за анализ отчётности, инвестиционных проектов, рынка;

- отдел корпоративных финансов, в котором занимаются привлечением капитала и сопровождают эти сделки — работают с банками, ценными бумагами, инвесторами;

- отдел финансового менеджмента, в котором занимаются бюджетированием, учётом, распределением прибыли, контролем.

Финансовый менеджмент тесно связан с остальными сферами деятельности компании. Поэтому сотрудники, отвечающие за него, взаимодействуют со многими отделами — например, запрашивают информацию у бухгалтеров, маркетологов, отдела производства.

Без грамотного управления финансами невозможно построить успешный бизнес, поэтому его основы должны знать предприниматели и руководители. Также эти основы обязательны для специалистов, которые работают с финансами и планируют строить карьеру экономиста, бухгалтера или аналитика.

Функциями называют направления работы финансовых менеджеров — то, чем они занимаются. Набор функций зависит от задач бизнеса. Мы расскажем о четырёх традиционных функциях, которые нужны бизнесу чаще всего.

Финансовое планирование. Другое название функции — бюджетирование. Финансовый менеджер составляет планы доходов, расходов, движения денежных средств для всей компании. Проще говоря — фиксирует, сколько денег получат отделы, на что их потратят и какими должны быть результаты. Чаще всего срок таких планов — месяц, но иногда бюджет составляют на год вперёд.

Управление инвестициями. Специалист составляет бизнес-планы и технико-экономические обоснования для них, рассчитывает рентабельность, оценивает инвестиционную привлекательность проектов. В крупных компаниях этим может заниматься отдельный сотрудник, в компаниях поменьше это тоже задача финансового менеджера.

Управленческий учёт. Это система сбора, хранения, представления и структурирования информации для принятия управленческих решений. Подробнее об управленческом учёте можно почитать здесь. Менеджер выстраивает систему учёта, ведёт его, предоставляет отчёты руководителям. Также он может проводить план-фактный анализ — проще говоря, проверять, удалось ли достичь плановых показателей.

Финансовый контроль. Менеджер взаимодействует с контрагентами: проверяет условия в договорах и контролирует дебиторскую и кредиторскую задолженность.

Всеми этими функциями может заниматься один финансовый менеджер. А ещё обязанности могут разделять: например, один менеджер будет отвечать только за управленческий учёт, другой — за планирование.

Есть много других функций, которые встречаются реже. Например, финансовый менеджер может заниматься ценообразованием — помогать коммерческому департаменту с расчётами для обоснования цены продукта. Или помогать казначейству: рассчитывать, хватит ли денег на текущие платежи.

Скриншот: HeadHunter / Skillbox Media

Скриншот: hh.ru / Skillbox Media

Разберём подробнее одну из возможных функций — управление дебиторской задолженностью. Чтобы управлять задолженностью, менеджер:

- ведёт список всех договоров, по которым будут отсроченные платежи;

- каждый день или еженедельно рассчитывает общую сумму дебиторской задолженности и сумму, которая должна поступить на следующей неделе;

- передаёт расчёты в отдел казначейства или бюджетирования;

- перед датой платежа формирует счета-фактуры и направляет их контрагенту с напоминанием.

Если оплата не прошла вовремя, менеджер передаёт данные в коммерческий департамент или другой отдел, который может решить эту проблему.

Главная цель финансового менеджмента — повысить стоимость компании и максимизировать её прибыль. В эту глобальную цель входит множество задач. Мы расскажем о четырёх самых важных.

Первая задача — эффективно использовать ресурсы. Допустим, компания взяла кредит под 14% годовых и не использует эти деньги. Они лежат на счетах и приносят всего 6% годовых. Это неэффективное использование ресурсов. Задача финансового менеджмента — не допустить такого.

Вторая — оптимизировать расходы. Финансовый менеджер ищет, какие расходы можно уменьшить, и предлагает способы это сделать. Допустим, компания часто покупает сырьё и тратит на это много денег. Менеджер может предложить поставщикам предоплату в обмен на скидку 5% — так он оптимизирует расходы.

Третья — минимизировать риски. Менеджер уменьшает риск того, что компания понесёт убытки. Например, следит, чтобы компания вовремя получала деньги от контрагентов и могла без задержек гасить кредиторскую задолженность. Так он избавляется от риска переплаты, которая возникла бы из-за штрафов за просрочку.

Четвёртая — обеспечить финансовую устойчивость. Под этим понимают способность расплачиваться по обязательствам. Менеджер следит, чтобы у компании всегда хватало денег на текущие и будущие платежи.

К классическим задачам также относят оптимизацию денежного оборота, оценку возможностей компании, обеспечение рентабельности и многое другое. Можно сказать, что финансовый менеджмент есть во всех задачах компании.

Финансовый менеджмент — обширная область знаний со множеством концепций и принципов. Все они применяются одновременно. Мы расскажем о базовых — на них ориентируются чаще всего.

Основные концепции:

Концепция денежных потоков. Денежные потоки — основа для оценки проектов и принятия любых решений. Специалисты не ориентируются на бухгалтерскую отчётность, а смотрят, сколько денег фактически поступило на счета и сколько ушло. То есть оценивают реальное движение денежных средств.

Концепция временной стоимости денег. Она предполагает, что ценность одной суммы различается в разные промежутки времени. Проще говоря, тысяча долларов сейчас, через год и через тридцать лет — это разные суммы, хотя номинально они равны. Чем раньше компания получает деньги, тем больше их ценность и тем больше продуктов или сырья на них можно купить.

Концепция стоимости капитала. Она предполагает, что у капитала есть стоимость — это цена, которую компания платит за его привлечение. Стоимость зависит от источника — например, кредит обходится дороже, чем деньги акционеров. Принимая любые решения, финансовый менеджер должен помнить об этом.

Концепция соотношения риска и доходности. Это общее для финансов соотношение: без риска не бывает дохода. Чем меньше риск, тем меньшую доходность можно получить, и наоборот: чем выше риск, тем больше может оказаться прибыль.

Концепция альтернативных затрат. Менеджер должен учитывать альтернативные варианты вложений, когда анализирует проекты. Допустим, компания хочет построить производственный цех. Специалист должен учесть альтернативы — положить деньги на депозит, купить другую компанию, выплатить дивиденды акционерам.

Концепция эффективного рынка. Она предполагает, что рынки различны по эффективности. Под эффективностью понимают свойство рынка учитывать всё, что на нём происходит. Проще говоря — если рынок эффективный, компания не сможет заработать на нём больше, чем в среднем зарабатывают конкуренты. Если нет — это значит, что на нём можно хорошо заработать.

В учебных пособиях перечисляют разные принципы финансового менеджмента. На практике чаще всего используют пять.

Принцип финансовой самостоятельности. Компания должна рассчитывать только на себя. Менеджеры и руководители обязаны принимать решения, которые позволят бизнесу решать все свои задачи самостоятельно.

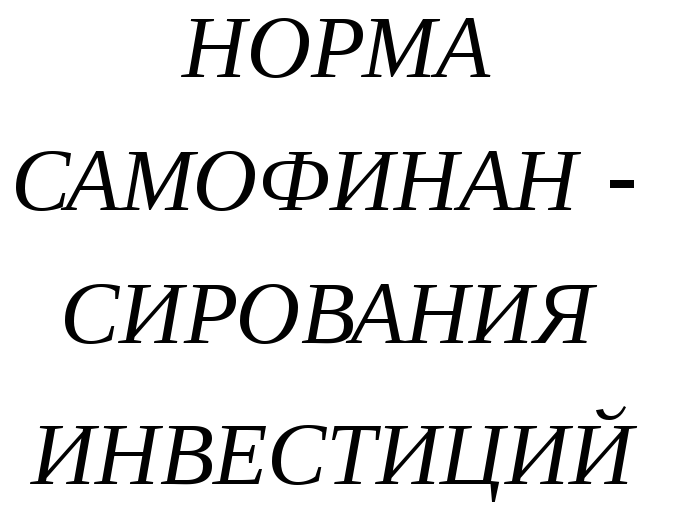

Принцип самофинансирования. Он похож на первый — у компании должны быть собственные ресурсы. Чаще всего это прибыль от основной деятельности, но могут быть и другие источники финансов.

Принцип материальной ответственности. Сотрудники, которые принимают важные решения, должны быть материально ответственны за них.

Принцип обеспечения рисков. Любой бизнес связан с рисками. Нужно оценивать эти риски, управлять ими и «закрывать» их — снижать настолько, насколько это возможно.

Принцип материальной заинтересованности. Компания и её сотрудники должны быть заинтересованы в финансовых результатах. Проще говоря — все бизнес-процессы нужно ориентировать на получение прибыли.

Методами называют способы, с помощью которых управляют финансами. Это, например, кредитование, страхование рисков, налогообложение, прогнозирование, факторный анализ и многие другие.

Инструменты — то, с помощью чего управляют финансами. Набор инструментов зависит от задач компании. Три самых распространённых инструмента такие:

ERP-система. Это система управления предприятием, в которой хранятся все необходимые менеджеру данные. Например, список договоров, суммы в них, сроки платежей и другие. Примеры ERP-систем — SAP, Oracle, «1C». Подробнее о том, как работают эти системы, можно почитать здесь.

Бюджет. Любая компания ведёт бюджет, даже если это список доходов и расходов на бумаге. Это инструмент планирования, прогнозирования и принятия решений. Благодаря ему менеджер может решить, например, нужно ли привлекать дополнительные ресурсы.

Финансовая модель. Это план развития на несколько лет вперёд. В нём прогнозируют выручку, себестоимость, чистую прибыль, денежные потоки. Модель нужна для принятия решений и оценки рисков. Ещё её используют для привлечения капитала — например, в переговорах с банками, акционерами, потенциальными инвесторами.

Бюджетирование и финансовое моделирование — основа, необходимая каждому финансовому менеджеру. Вне зависимости от круга задач ему придётся работать с этими инструментами.

Упрощённо в процессе внедрения можно выделить три этапа: создание организационной структуры, описание функциональности и наём сотрудников.

Создание структуры менеджмента — первый этап. Нужно определить, какие отделы нужны компании, и разграничить их зоны ответственности. Например, может понадобиться четыре отдела:

- управленческого учёта, в котором будут собирать информацию, анализировать её и предоставлять результаты;

- бюджетирования, в котором будут составлять бюджет на год, обновлять его, контролировать исполнение;

- корпоративных финансов, в котором будут заниматься привлечением финансирования и управлять финансами;

- финансовый, в котором будут контролировать платежи и взаимоотношения с контрагентами.

Второй этап — описание функциональности отделов. Для этого для отделов или каждого предполагаемого сотрудника в нём составляют должностную инструкцию. Так называют документ, в котором указаны обязанности, полномочия, права, зона ответственности работников.

Третий этап — наём сотрудников. Этим могут заниматься HR-менеджеры. Но часто компании нанимают CFO и делегируют ему построение отделов с нуля — он проводит собеседования с кандидатами, отбирает лучших и обучает их, если это необходимо.

Дальше систему финансового менеджмента совершенствуют и оптимизируют. Она постоянно меняется из-за внутренних и внешних событий. Например, могут появляться новые должности и департаменты или перераспределяться зоны ответственности отделов.

Совет: заранее продумайте коммуникацию между отделами. Часто бывает, что один отдел зависит от второго, потому что должен получать там информацию, а сотрудники второго ленятся предоставлять её. Избежать этого можно, если прописать правила коммуникации в должностных инструкциях.

- Финансовая модель — базовый инструмент менеджмента. С её помощью оценивают бизнес, рассчитывают точку безубыточности, моделируют сценарии развития проектов. В этом материале Skillbox Media можно узнать, как составить такую модель самостоятельно.

- Финансовый менеджер должен разбираться в бухгалтерском учёте, потому что часто работает с ним. Прочитайте эту статью, чтобы понять основы бухгалтерского учёта и разобраться в том, как его организовать.

- Прибыль в бизнесе бывает разной: маржинальной, валовой, операционной, чистой. Менеджер должен уметь разбираться в разных видах прибыли. В этом материале рассказали, чем различаются эти виды прибыли и как их рассчитывать.

- Финансовый менеджер — перспективная профессия. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». Студентов учат всем необходимым в работе навыкам — от оценки бизнеса до управления рисками.

Эти материалы Skillbox Media могут быть вам полезны

Листая дальше, вы перейдете на страницу курса

Научитесь: Профессия Финансовый менеджер

Узнать больше

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Мы подумали, что блок статей о формулах Excel просто не сможет обойтись без обозревания таких удобных и востребованных функций, как финансовые. Поэтому представляем вашему вниманию небольшой экскурс в мир «денежных» функций.

По «старой» традиции начнем с того, как найти финансовые формулы в программе. Сделать это очень просто: на главной панели найти кнопку «Формулы», нажать на нее и выбрать в появившемся списке название раздела «Финансовые».

Дальше выпадет перечень формул, которые вы можете использовать:

В данном разделе больше 50 функций, которые могут помочь специалистам упростить расчеты и сэкономить время на составление формул.

Разумеется, рассказать о всех возможностях в рамках этой статьи мы не успеем, но рассмотрим некоторые их них. Если вы хотите узнать о функционале математических функций в Excel, то скачивайте бесплатный гайд «Математические функции Excel».

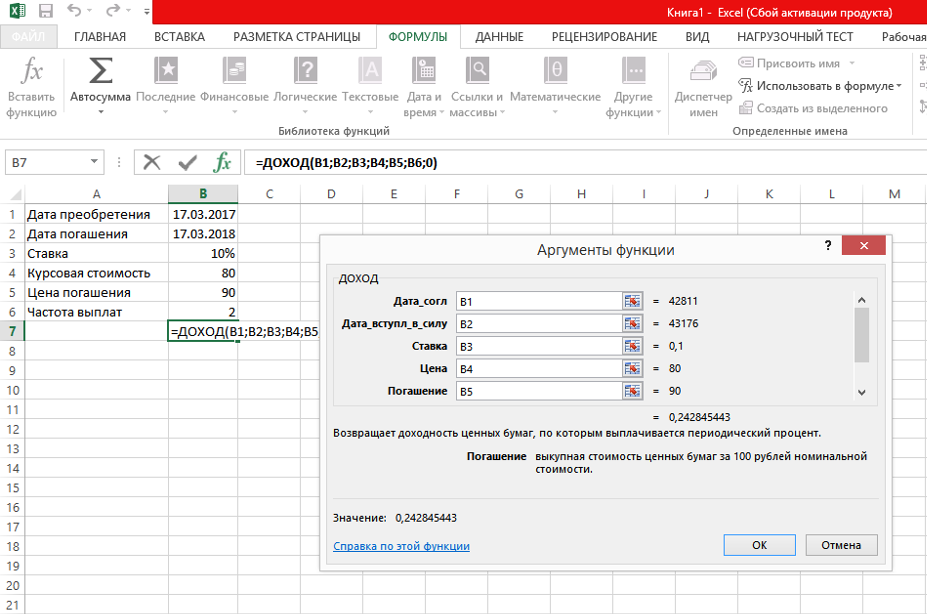

1. Функция ДОХОД()

Очень популярная формула у финансистов. Она позволяет высчитать доход от ценных бумаг, по которым происходят выплаты процентов за определенный период.

Аргументов у функции много, поэтому медленно и по порядку со всеми разберемся!

Дата_согл – дата покупки ценных бумаг.

Дата_вступл_в_силу – дата, показывающая истечение срока действия бумаг.

Ставка – купонная ставка ценных бумаг за год.

Цена – цена бумаг на 100 руб. номинальной стоимости.

Погашение – выкупная стоимость ценных бумаг на 100 руб. номинальной стоимости.

Частота – цифра, показывающая количество выплат в год. Ежегодные выплаты – 1, полугодовые – 2, ежеквартальные – 4.

Помимо перечисленных обязательных аргументов есть один необязательный:

Базис – число, характеризующее способ вычисления дня. По умолчанию ставится 0.

Примечание. Обязательные аргументы выделены жирным шрифтом, а необязательные – обычным.

Замечание. Не рекомендуется вводить дату как текстовую запись. Лучше использовать функцию ДАТА во избежание ошибок и проблем с работой функции.

Например, число 21 сентября 2013 г. лучше записать так: ДАТА(2013,09,21).

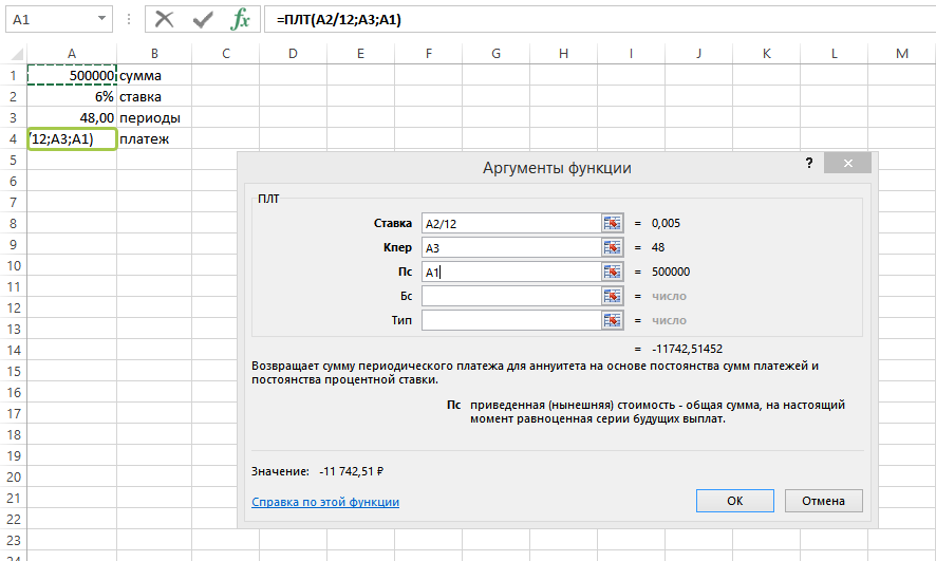

2. Функция ПЛТ()

Функция ПЛТ() помогает высчитать сумму, которую нужно платить периодически для погашения ссуды с учетом процентных переплат за один расчетный период. Предполагается, что объем платежей и ставка не меняются.

У функции 3 обязательных аргумента и 2 – необязательных. Разберемся со всеми по порядку.

Ставка – процент, на который возрастает сумма платежа за один период.

Кпер – количество выплат или периодов.

Пс – общая сумма, которую нужно выплатить.

БС – показывает, сколько останется выплатить после последней выплаты. По умолчанию подразумевается 0 (то есть после последней выплаты стоимость ссуды составит 0 руб.).

Тип – аргумент, который принимает значения: 0 – когда платежи совершаются в конце периода, 1 – если в начале.

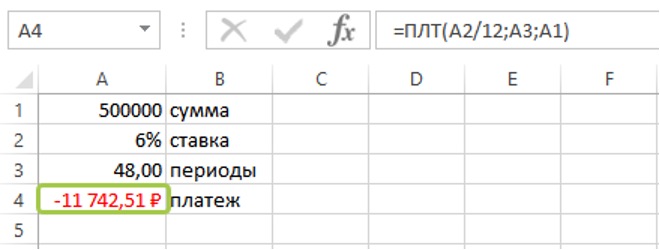

Рассмотрим пример.

Нужно рассчитать ежемесячный платеж по кредиту в размере 500 000 руб., взятого на 4 года под 6% годовых:

Так как в условиях задачи была дана процентная ставка за год, то, чтобы рассчитать ставку за один месяц, мы разделили 6% на 12 месяцев.

Так как выплаты производятся каждый месяц, то количество периодов рассчитываем так: 4 * 12 = 48:

Обратим внимание на то, то результат получился отрицательным. Знак «-» показывает, что эту сумму нужно отдать (вычесть из задолженности).

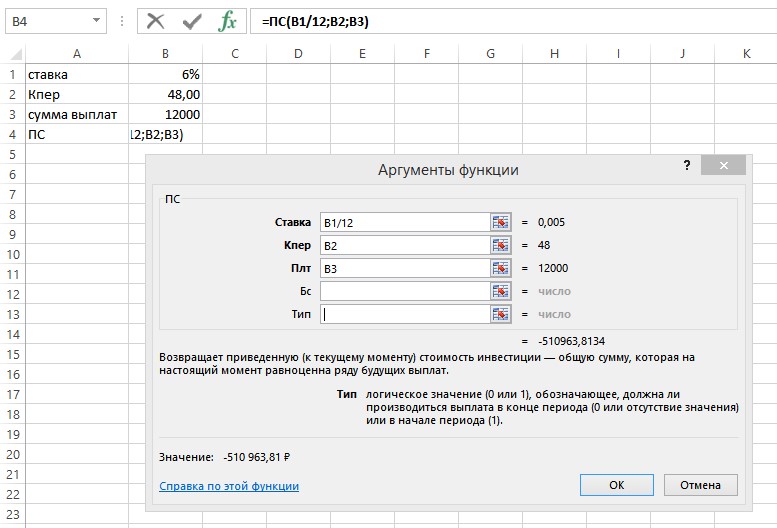

3. Формула ПС()

Формулу ПС() необходима для нахождения приведенной стоимости (то есть общей суммы, которую нужно выплатить на текущий момент).

Её можно назвать обратной к предыдущему оператору ПЛТ(). У неё точно такие же аргументы, только вместо «Пс» – «Плт» – сумма периодической выплаты.

Функция записывается следующим образом:

ПС(Ставка; Кпер; Плт; Бс; Тип)

Рассмотрим пример:

Мы получили сумму, которую в итоге заплатил бы человек, взявший кредит под 6% годовых на 4 года с ежемесячными выплатами в размере 12 000 руб.

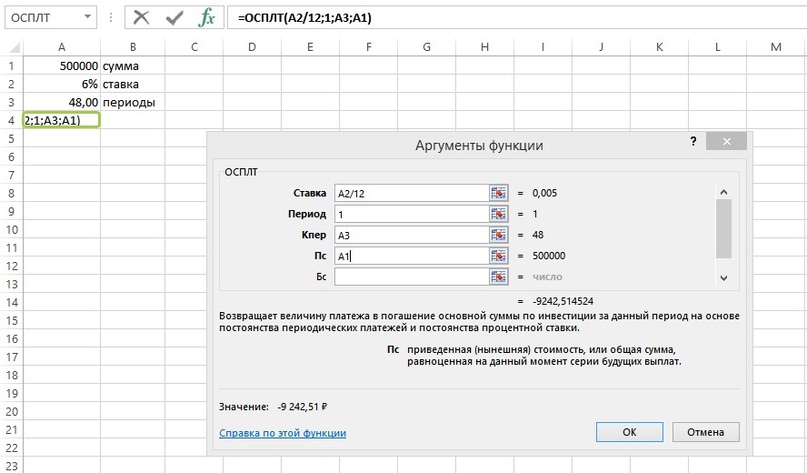

4. Формула ОСПЛТ()

Данная формула в качестве результата выводит основную часть выплат по кредиту за заданный период (то есть ту часть платежа, которая уходит на оплату именно ссуды, а не процентов).

При этом учитывается, что параметры Ставка и размер выплат не меняются.

У функции ОСПЛТ() такие же аргументы, как и предыдущая формула: Ставка, Кпер, Пс, БС, Тип.

Еще добавляется Период (обязательный аргумент) – число от 1 до Кпер.

Посмотрим результат функции на предыдущем примере. Нужно рассчитать, сколько денег от первого платежа идет на погашение ссуды, не учитывая оплату процентов:

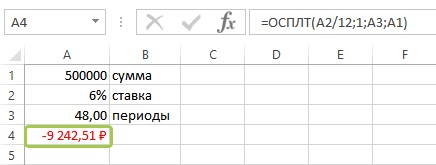

Мы видим, что основная часть первого платежа равна 9 242,51 руб – это примерно 79% от ежемесячной выплаты.

Если посмотреть результат формулы за 48-ой период, то получим уже 11 684,1 – это 99,5%. Заметная разница говорит о том, что процентные начисления в большей степени выплачиваются в первые расчетные периоды.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

5. Формулы ПРПЛТ(), ОБЩПЛАТ()

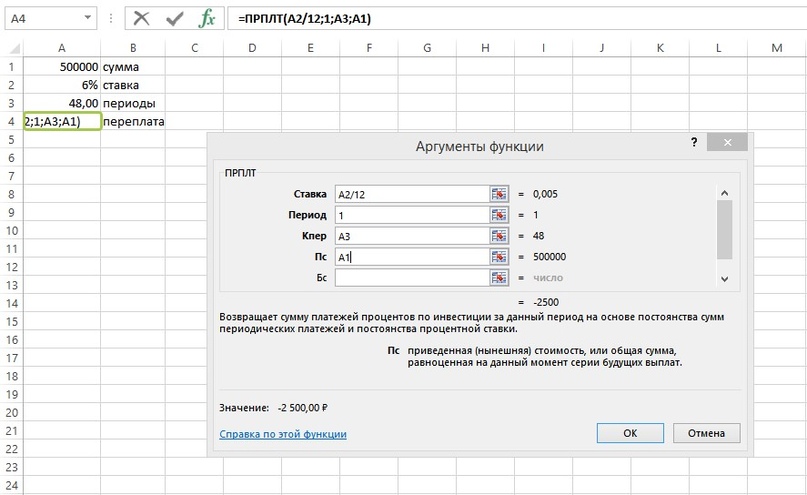

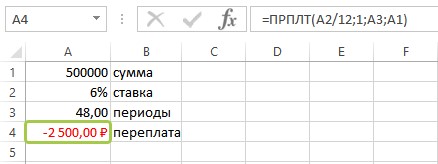

Функция очень похожа на ОСПЛТ() с небольшой оговоркой: она помогает высчитать размер выплат по процентам за выбранный период, предполагая неизменяемыми размер платежей и ставку.

У функция ПРПЛТ() точно такие же аргументы, как и у ОСПЛТ(), и выглядит в строке ввода формул так:

ПРПЛТ(Ставка; Период; Кпер; Пс; БС; Тип)

Применим формулу к нашему примеру:

Получили, что за первый период сумма выплат по процентам составит 2 500 руб., а в 48 месяце – всего 58,4 руб.

То есть данная формула еще раз подтверждает факт, что большая часть выплат по процентам осуществляется в начальные периоды платежей.

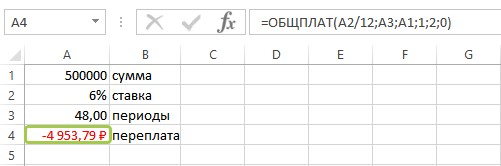

Замечание. Чтобы рассчитать, какая сумма из ваших платежей ушла на оплату процентов между любыми периодами, нужно использовать формулу:

ОБЩПЛАТ(Ставка;Кпер; Пс; Нач_пер;Кон_пер)

Ниже представлен пример применения функции ОБЩПЛАТ(), где в качестве Нач_пер берем первый период и Кон_пер – второй.

Выплаты происходят в конце месяца:

С помощью этих формул даже рядовой пользователь сможет рассчитать самые выгодные условия кредитования!

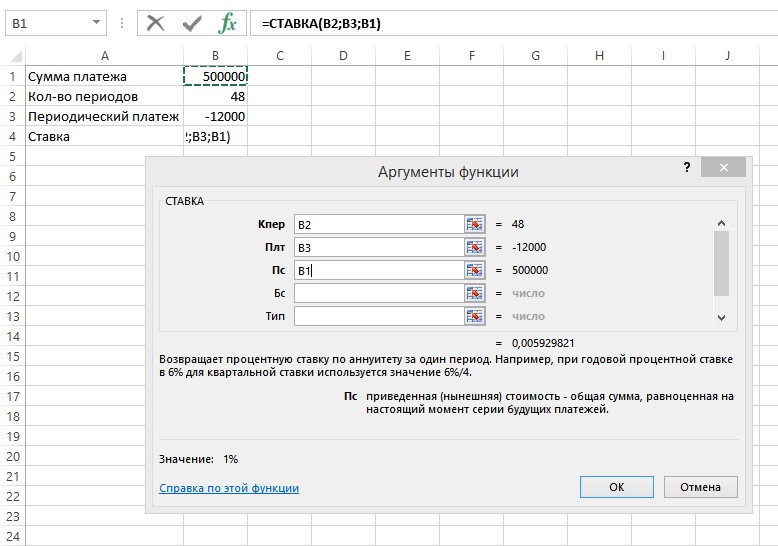

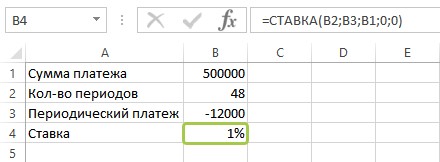

6. Формула СТАВКА()

Мы уже узнали, как считать объем ежемесячных выплат, процентные переплаты, число будущих выплат и так далее. Помимо этих действий в Excel можно вычислить ставку по кредиту, используя одноименную функцию СТАВКА().

В качестве аргументов выступают хорошо известные нам критерии: Кпер, Плт, Пс, Бс, Тип.

Два последних аргумента – необязательные:

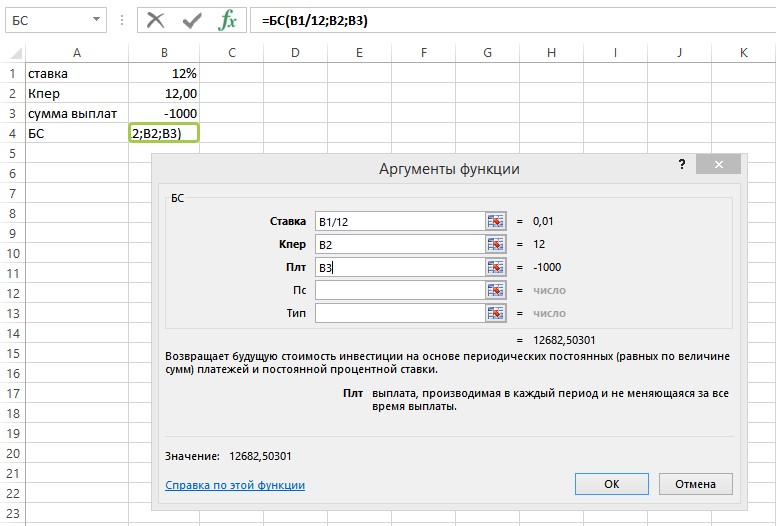

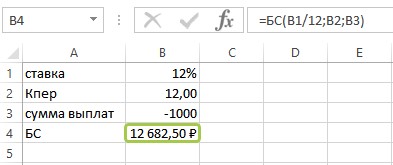

7. Формула БС()

Теперь поговорим о функции БС() – высчитывает стоимость инвестиций после определенного количества периодов при условии неизменной ставки.

Формула записывается следующим образом:

БС(Ставка; Кпер; Плт; Пс; Тип).

Здесь аргумент Пс является необязательным.

Рассмотрим пример:

Пусть 12% – годовая ставка, количество платежей – 12, каждая выплата – 1 000 руб. (знаком минус покажем, что эти деньги нужно отдавать).

Посчитаем стоимость инвестиций при таких условиях:

Отметим, что «сумму выплат» мы специально сделали отрицательной, чтобы показать, что эти деньги вычитаются, и что сумма инвестиций не может быть отрицательной.

Заключение

Мы с вами проделали большую работу и познакомились с базовыми финансовыми формулами, которые могут применять не только специалисты в узкой области, но и простые пользователи Excel.

КУРС

EXCEL ACADEMY

Научитесь использовать все прикладные инструменты из функционала MS Excel.

Блог SF Education

Investment Banking

Как работает сотрудник одной из компаний «большой тройки»?

Ты работаешь в компании «большой тройки (имеются в виду три крупнейших консалтинговых компании: McKinsey, Boston Consulting Group и Bain & Company), в которых мечтают работать тысячи подписчиков наших каналов и читателей vc.ru. Что это значит для тебя?

12 необходимых для работы с данными математических функций в Excel

Microsoft Excel– одна из самых популярных и легкодоступных программ для представителей разный специальностей. Сегодня мы рассмотрим, пожалуй, одну из самых используемых групп формул –…

![Решение задач по финансовому менеджменту (формулы и выводы) [14.09.10]](https://studrb.ru/files/works_screen/44/59.png)

Тема: Решение задач по финансовому менеджменту (формулы и выводы)

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Задача | Размер: 177.60K | Скачано: 1204 | Добавлен 14.09.10 в 22:21 | Рейтинг: +109 | Еще Задачи

Задача 1.

Компания производит передвижные домики. Необходимо сделать анализ финансовой отчетности за два года.

|

Баланс |

2006г. |

2007г. |

|

Денежные средства |

57600 |

52000 |

|

Дебиторская задолженность |

351200 |

402000 |

|

Запасы |

715200 |

836000 |

|

Всего оборотных средств |

1124000 |

2290000 |

|

Основные средства (первоначальная стоимость) |

491000 |

527000 |

|

Износ |

146200 |

166200 |

|

Основные средства (остаточная стоимость) |

344800 |

360800 |

|

Сумма активов |

1468800 |

1650800 |

|

Кредиторская задолженность |

145600 |

175200 |

|

Векселя к оплате |

200000 |

225000 |

|

Начисления |

136000 |

140000 |

|

Всего краткосрочных пассивов |

481600 |

540200 |

|

Долгосрочные пассивы |

323432 |

424612 |

|

Акционерный капитал |

460000 |

460000 |

|

Прибыль нераспределенная |

203768 |

225988 |

|

Собственный капитал |

663768 |

685988 |

|

Всего источников |

1468800 |

1650800 |

|

Отчет о прибылях и убытках |

2006г. |

2007г. |

|

Выручка от продаж |

3432000 |

3850000 |

|

Себестоимость проданной продукции |

2864000 |

3250000 |

|

Постоянные расходы |

340000 |

430300 |

|

Амортизация |

18900 |

20000 |

|

Прибыль до вычета процентов и налогов |

209100 |

149700 |

|

Проценты к уплате |

62500 |

76000 |

|

Прибыль до вычета налогов |

146600 |

73700 |

|

Налоги (40%) |

58640 |

29480 |

|

Чистая прибыль |

87960 |

44200 |

|

Другие данные |

||

|

Цена акции на 31 декабря, руб. |

8,50 |

6,00 |

|

Число выпущенных в обращение акций |

100000 |

100000 |

|

Дивиденды на акцию, руб. |

0,22 |

0,22 |

|

Годовая плата по долгосрочной аренде, руб. |

40000 |

40000 |

Ответьте на следующие вопросы:

1. Примените расширенную формулу «Du Pont» к данным за 2006 и 2007 гг. по фирме, чтобы получить общее представление о ее финансовом положении.

2. Определите термин «ликвидность» в контексте анализ финансовой отчетности. Каковы значения коэффициентов ликвидности? Что можно сказать о ликвидности компании?

3. Каковы оборачиваемость запасов и дебиторской задолженности, фондоотдача и ресурсоотдача?

4. Рассчитайте долю заемных средств и коэффициенты финансовой устойчивости.

5. Рассчитайте и прокомментируйте все коэффициенты рентабельности.

6. Проанализируйте положение фирмы на рынке ценных бумаг.

7. Что такое вертикальный анализ? Как его можно применить к данной отчетности?

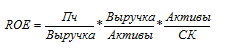

1. Примените расширенную формулу «Du Pont» к данным за 2006 и 2007 гг. по фирме, чтобы получить общее представление о ее финансовом положении.

Расширенная формула «Du Pont» – это трехфакторная модель динамики собственного капитала.

Формула особо полезна для итоговых заключений о финансовом положении фирмы, т.к. она расчленяет рентабельность на три важных компонента: 1. контроль за расходами, 2. использование активов, 3. использование займов.

Формула представляет собой факторный анализ влияния отдельных элементов на рентабельность собственного капитала.

, где:

а) Мультипликатор собственного капитала:

,

,

где Е=П4 (Собственный капитал)

Мультипликатор показывает сколько активов приходится на рубль собственного капитала.

б) Коэффициент оборачиваемости активов:

Показывает сколько раз за анализируемый период произошел полный цикл производства и продажи продукции, приносящий предприятию прибыль.

в) Рентабельность продаж

Показывает долю чистой прибыли в рубле выручки, таким образом эффективное использование текущих затрат предприятия.

Таким образом расширенная формула «Du Pont» выглядит как:

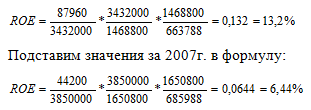

Подставим значения за 2006г. в формулу:

Вывод: Рентабельность собственного капитала снизилась с 13,2% до 6,44%. Главным фактором для этого послужило снижение рентабельности продаж с 2,56% до 1,14%, мультипликатор собственного капитала остался неизменным, незначительно (на 0,004) снизилась оборачиваемость.

2. Определите термин «ликвидность» в контексте анализ финансовой отчетности. Каковы значения коэффициентов ликвидности? Что можно сказать о ликвидности компании?

Ликвидность предприятия – способность погашения краткосрочного обязательства в установленные сроки.

Коэффициенты ликвидности показывают способность предприятия рассчитываться по краткосрочным обязательствам и определяют уровень его платежеспособности и кредитоспособности.

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обращаться в денежную форму для возмещения обязательств.

Ликвидность показывает скорость превращения актива в деньги.

Активы делятся на:

А1 – первоклассные ликвидные средства (находящиеся в немедленной готовности)

А2 – быстрореализуемые активы (краткосрочные ценные бумаги, дебиторская задолженность, депозиты)

А3 – медленно реализуемые активы (запасы, товарно-материальные ценности)

А4 – труднореализуемые активы (внеоборотные активы).

Пассивы делятся:

П1 – Наиболее срочные обязательства (кредиторская задолженность, заработная плата, расчеты с поставщиками)

П2 – Краткосрочные кредиты и займы (3-5 месяцев)

П3 – Долгосрочные кредиты и займы (3-4 года)

П4 – Постоянная задолженность (собственный капитал)

Исходя из этой классификации, сгруппируем из данных нашего баланса активы и пассивы по степени их ликвидности:

|

Активы |

2006г. |

2007г. |

Пассивы |

2006г. |

2007г. |

|

А1 |

57600 |

52000 |

П1 |

145600 |

175200 |

|

А2 |

351200 |

402000 |

П2 |

336000 |

365000 |

|

А3 |

715200 |

836000 |

П3 |

323432 |

424612 |

|

А4 |

344800 |

360800 |

П4 |

663768 |

685988 |

Предприятие имеет отличное финансовое состояние и является абсолютно ликвидным если выполняются следующие условия:

А1>П1

А2>П2

А3>П3

А4<П4

Сравним с нашими данными по годам

|

2006г. |

2007г. |

|

А1<П1 А2>П2 А3>П3 А4<П4 |

А1<П1 А2>П2 А3>П3 А4<П4 |

Данное обстоятельство говорит о том, что у предприятия возникают трудности с обеспечением текущих платежей.

Рассчитаем коэффициенты ликвидности:

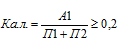

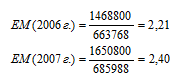

- Коэффициент абсолютной ликвидности.

Абсолютная ликвидность – это отношение наиболее ликвидных активов к краткосрочным обязательствам.

Таким образом, путем подстановки в формулу сгруппированных показателей можно сказать, что:

что полностью соответствует установленным границам.

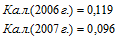

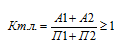

- Коэффициент текущей ликвидности – характеризует степень обеспеченности всеми оборотными активами краткосрочных обязательств.

Таким образом, путем подстановки в формулу сгруппированных показателей можно сказать, что:

т.к. значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы равное 1 (2007г.) обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Соответственно, если коэффициент ниже 1, то предприятие нуждается в дополнительных оборотных средствах для покрытия своих краткосрочных обязательств.

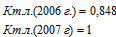

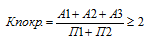

3)Коэффициент покрытия.

Таким образом, путем подстановки в формулу сгруппированных показателей можно сказать, что:

что соответствует установленным границам.

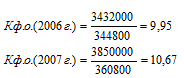

3. Каковы оборачиваемость запасов и дебиторской задолженности, фондоотдача и ресурсоотдача? Как соотносятся коэффициенты использования ресурсов фирмы со средними в отрасли?

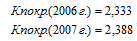

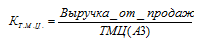

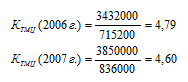

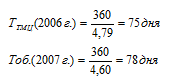

1) Коэффициент оборачиваемости товарно-материальных ценностей:

Этот коэффициент показывает, сколько раз запасы обернулись в выручке.

Определим время оборачиваемости активов:

где Д – длительность анализируемого периода

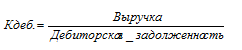

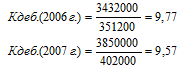

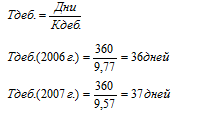

- Коэффициент оборачиваемости дебиторской задолженности.

Этот коэффициент показывает, сколько раз дебиторская задолженность обернулась в выручке.

Определим время оборачиваемости дебиторской задолженности:

Дебиторская задолженность обернулась в выручке 9,77 и 9,57 раз в 2006 и 2007 гг. соответственно, что составило 36 и 37 дней производственного цикла.

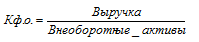

- Коэффициент фондоотдачи.

Этот коэффициент показывает уровень эффективности использования внеоборотных активов, т.е. сколько раз внеоборотные активы участвуют в зарабатывании выручки.

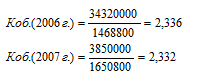

4. Коэффициент оборачиваемости активов (ресурсоотдача).

Этот коэффициент показывает сколько денежных единиц выручки приносит один рубль совокупных активов, и характеризует эффективность их использования.

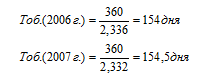

В 2006 и 2007 годах 2,336 и 2,332 раза соответственно активы прошли полный цикл производства и продажи продукции приносящий предприятию прибыль.

Определим время оборота активов:

где Д – длительность анализируемого периода.

4. Рассчитайте долю заемных средств и коэффициенты финансовой устойчивости.

Коэффициенты финансовой устойчивости показывают обеспеченность предприятия собственными источниками формирования активов.

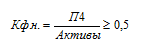

- Коэффициент общей платежеспособности (финансовой независимости).

Коэффициент показывает, в какой степени собственный капитал сформировался из собственных источников, норма>0,5 или 50%

По полученным расчетам видно, что собственный капитал предприятия за 2006г. сформирован из собственных источников лишь на 45%, а в 2007г. это значение уменьшилось до 41% и не достигает нормального значения 50% Т.е. происходит снижение доли собственных источников при формировании собственного капитала и для его формирования привлекался заемный капитал в 2006г. в размере 55%, а в 2007г. – 59%, что говорит о нестабильном финансовом состоянии предприятия и что оно не может полностью покрыть свои обязательства своими собственными средствами.

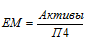

- Мультипликатор собственного капитала.

В 2006г. на 1 руб. собственного капитала приходится 2,21 руб. активов, в 2007г. этот показатель вырос до 2,40 руб.

3) Коэффициент обеспеченности собственными источниками запасов и затрат.

Коэффициент показывает насколько запасы и затраты предприятия обеспечены из собственных источников. Норма 0,1 или 10%.

В 2006г. и в 2007г. запасы и затраты предприятия были обеспечены собственными источниками на 45% и 39% соответственно, остальная их часть была обеспечена за счет привлечения заемных источников. Показатели за оба года значительно превышают норму по данному показателю, что говорит о том, что предприятие финансирует собственные затраты и запасы на 45% и 39% из собственных источников.

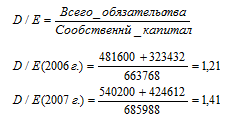

4) Коэффициент соотношения заемных и собственных средств (коэффициент финансового рычага) (D/E) – показывает, сколько руб. заемного капитала приходится на 1 руб. собственных средств. Чем ниже значение показателя, тем выше степень защиты кредиторов в случае неблагоприятных условий и результатов хозяйственной деятельности предприятия.

В 2006 году на 1 руб. собственного капитала приходилось 1,21 руб. заемного, в 2007г. – 1,41 руб. Следовательно, доля заемного капитала увеличилась и у предприятия растет зависимость от заемного капитала.

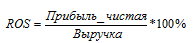

5. Рассчитайте и прокомментируйте все коэффициенты рентабельности.

Рентабельность – способность зарабатывать прибыль ее активами.

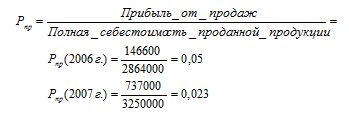

Рентабельность продукции (основывается на показаниях прибыли до налогообложения):

Вывод: эффективность производства снизилась с 0,05 в 2006г. до 0,023 в 2007г.

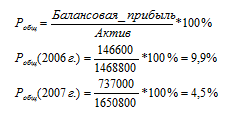

Рентабельность общая:

Показывает, какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется.

Вывод: Эффективность снизилась до 4,5% в 2007г. с 9,9% в 2006г.

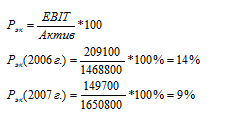

Экономическая рентабельность (основана на использовании показателя доходов до уплаты процентов и налогов):

Экономическая рентабельность показывает точку безубыточности при которой выручка равна себестоимости, а прибыль нулю.

Вывод: экономическая рентабельность снизилась с 14% до 9%, что показывает снижение способности зарабатывать доходы для погашения своих внешних обязательств.

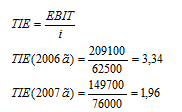

Коэффициент обеспеченности процентами к уплате:

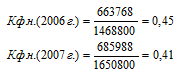

Вывод: У предприятия снизилась возможность зарабатывать доход для уплаты процентов по внешним обязательствам. Если учесть, что нормой TIE=2-3, то в 2006г. TIE был 3,34, а в 2007г. снизился ниже уровня и составил 1,96.

Коэффициенты рентабельности основанные на чистой прибыли:

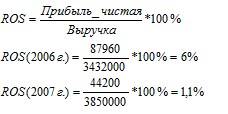

Рентабельность продаж:

Вывод: рентабельность продаж показывает эффективность использования текущих затрат предприятия. Данные расчетов говорят, что рентабельность продаж снизилась по сравнению с 2006г.

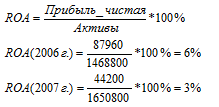

Рентабельность активов:

Вывод: рентабельность активов снизилась с 6% в 2006г. до 3% в 2007г.

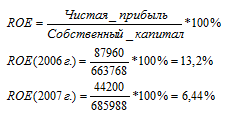

Рентабельность собственного капитала:

Вывод: Как видно из расчетов, а так же из формулы «Du Pont», использовавшейся в первой части работы, рентабельность собственного капитала снизилась с 13,2% в 2006г. до 6,44% в 2007г. Т.е. прибыль которую получали собственники тоже снизилась.

6. Проанализируйте положение фирмы на рынке ценных бумаг.

Индикаторы фондового рынка – определяют изменение положения предприятия на фондовом рынке.

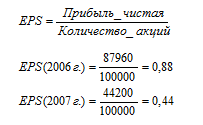

- Коэффициент доходности акции – дает представление о величине чистой прибыли, заработанной на одну акцию.

Норма прибыли на акцию в 2007 г сократилась в 2 раза, что уменьшает привлекательность акций компании.

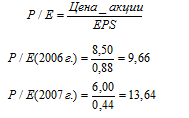

- Коэффициент ценности акций

Таким образом, можно отметить повышение ценности акций компании, что является позитивным моментом для перспективы компании.

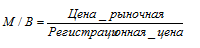

- Коэффициент котировки акции

Т.к. мы не знаем регистрационную цену акции выразим ее через следующие коэффициенты:

М/В = ROE/EY

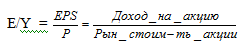

Коэффициент полной доходности акции (E/Y) – показывает величину доходности, которую необходимо обеспечить для привлечения инвесторов.

E/Y 2006г. = 0,88/8,5 = 0,10

E/Y 2007г. = 0,44/6,00 = 0,07

Падение значения данного коэффициента в 2007 году на 0,03 может негативно сказаться на положении акций предприятия на рынке.

Заранее зная коэффициенты ROE, проведем расчет:

М/В(2006г.) = 13,2/0,1 = 1,325

М/В(2007г.) = 6,44/0,07 = 0,92

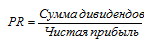

4) Коэффициент дивидендных выплат (PR) – говорит о том, какая доля чистой прибыли направляется на их выплату.

2006 год: (0,22 х 100000) / 87960 = 0,25

2007год: (0,22 х 100000) / 44200 = 0,50

Доля чистой прибыли, направленная на выплату дивидендов, возросла в 2007 г. в 2 раза (по сравнению с 2006 г.) и составляет 50 % против 25 % в прошлом году, что говорит об ухудшении финансового состояния и снижении привлекательности компании на рынке ценных бумаг.

5) Коэффициент обеспеченности темпа роста за счет внутренних источников =

2006 год: (87960 – 22000) / 460000 х 100 % = (65960/460000) х 100 % = 14,3 %

2007год: (44200 – 22000) / 460000 х 100 % = (22200/460000) х 100 % = 4,8 %

Коэффициент обеспеченности темпа устойчивого роста за счет внутренних источников показывает возможности фирмы увеличить в следующем году свои активы за счет внутреннего финансирования при условии, что будут сохранены все пропорции предыдущего года.

Из полученных расчетов видно, что такие возможности у фирмы резко снижены и составляют только 4, 8 %. Таким образом, фирма имеет шанс увеличить свои активы за счет внутреннего финансирования только на 4, 8 %, тогда как в 2006 г. эти возможности составляли 14,3 %.

Из всего вышеизложенного следует, что на рынке ценных бумаг привлекательность компании в 2007 г. существенно снизилась.

7. Что такое вертикальный анализ? Как его можно применить к данной отчетности?

Вертикальный анализ отчетности подразумевает иное ее представление данных отчетности в виде относительных показателей. Вертикальный анализ характеризует удельный вес показателей в общем итоге баланса предприятия, т.е. показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям или разделам берутся в процентах к итогам баланса. Для проведения этого вида анализа составляется сравнительно-аналитический баланс.

|

Баланс |

2006 |

2007 |

Изменение |

|

Денежные средства |

3,9 |

3,1 |

-0,8 |

|

Дебиторская задолженность |

23,9 |

24,4 |

+0,5 |

|

Запасы |

48,6 |

50,6 |

+2 |

|

Всего оборотных средств |

76,5 |

78,1 |

+1,6 |

|

Основные средства (первоначальная стоимость) |

33.4 |

31,9 |

-1,5 |

|

Износ |

10 |

10,1 |

+0,1 |

|

Основные средства (остаточная стоимость) |

23,5 |

21,9 |

-1,6 |

|

Сумма активов |

100 |

100 |

|

|

Кредиторская задолженность |

9,9 |

10,6 |

+0,7 |

|

Векселя к оплате |

13,6 |

13,6 |

– |

|

Начисления |

9,3 |

8,5 |

-0,8 |

|

Всего краткосрочных пассивов |

32,8 |

32,7 |

-0,1 |

|

Долгосрочные пассивы |

22 |

25,7 |

+3,7 |

|

Акционерный капитал |

31,3 |

31,3 |

– |

|

Прибыль до вычета налогов |

13,9 |

13,7 |

-0,2 |

|

Собственный капитал |

45,2 |

41,6 |

-3,6 |

|

Всего источников |

100 |

100 |

Из этого можно сделать следующие выводы:

- основную долю в структуре активов занимают оборотные средства 76,5%в 2006 году, в 2007 году произошло увеличение на 1,6%, что составило 78,1%.

- в структуре оборотных средств произошли следующие изменения: денежные средства уменьшились на 0,8%, дебиторская задолженность увеличилась на 0,5%, увеличилась доля запасов на 2%.

- доля основных средств в структуре баланса уменьшилась на 1,6% в 2007 году по отношению к 2006 году.

- в структуре пассивов наибольшую долюзанимает собственный капитал: 45,2% в 2006 году,а в 2007 годупроизошло снижение этой доли на 3,6%.

- незначительно на 0,7% произошло увеличение кредиторской задолженности.

- наибольшее изменениенаблюдаетсяв долгосрочных пассивах: в 2007 году их доля увеличилась на 3,7%.

|

Отчет о прибылях и убытках |

2006 |

2007 |

Изменения |

|

Выручка от реализации |

100 % |

100% |

|

|

Себестоимость реализованной продукции |

83,4 |

84,4 |

+1 |

|

Прочие расходы |

9,9 |

11,2 |

+1,3 |

|

Амортизация |

0,6 |

0,5 |

-0,1 |

|

Прибыль до вычета процентов и налогов |

6,1 |

3,9 |

-2,2 |

|

Проценты к уплате |

1,8 |

2 |

+0,2 |

|

Прибыль до вычета налогов |

4,3 |

1,9 |

-2,4 |

|

Налоги (40%) |

1,7 |

0,8 |

-0,9 |

|

Чистая прибыль |

2,6 |

1,1 |

-1,5 |

В 2007 году произошло увеличение доли себестоимости на 1%, а также увеличение прочих расходов на 1,3%, из-за чего произошло уменьшение доли прибыли до выплаты налогов на 2,4% и в результате уменьшение чистой прибыли на 1,5%

Задача 2.

Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

|

Показатели |

Значения показателей |

|

Объем продаж, млн.руб. |

200 |

|

Оборотный капитал в среднем за год, млн. руб. |

40 |

|

Коэффициент загрузки оборудования |

0,2 |

|

Коэффициент оборачиваемости оборотного капитала |

5 |

|

Продолжительность оборота оборотного капитала |

72 |

По плану объем продаж вырастет на 8%, а продолжительность оборота оборотного капитала составит 70 дней.

Решение:

Найдем коэффициент оборачиваемости оборотного капитала в плановом периоде: 360/70 = 5 раз.

Оборотный капитал обернется 5 раз, принося предприятию прибыль.

Т.к. плановый объем продаж вырастет на 8%, то он составит: 200+8%= 216 млн.руб.

В таком случае величина оборотного капитала плановая будет равна: 216/5 = 43,2 млн.руб.

Коэффициент загрузки оборудования составит: 1/коэффициент оборачиваемости оборотного капитала = 0,2.

|

Показатели |

Значения показателей |

Планово |

|

Объем продаж, млн.руб. |

200 |

216 |

|

Оборотный капитал в среднем за год, млн. руб. |

40 |

43,2 |

|

Коэффициент загрузки оборудования |

0,2 |

0,2 |

|

Коэффициент оборачиваемости оборотного капитала |

5 |

5 |

|

Продолжительность оборота оборотного капитала |

72 |

70 |

Предприятию потребуется 43,2 млн.руб. в плановом периоде при продолжительности оборота оборотного капитала 70 дней.

Задача 3.

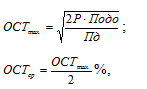

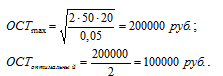

Определить оптимальный остаток денежных средств по модели Баумоля, если планируемый объем денежного оборота составил 20 млн.руб., расходы по обслуживанию одной операции пополнения денежных средств 50 руб., уровень потерь альтернативных доходов при хранении денежных средств 5%

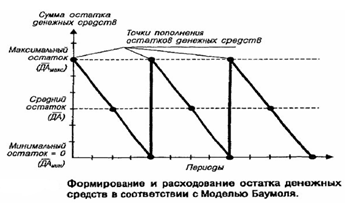

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, и затем постепенно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

где: ОСТmax – максимальный остаток

ОСТ оптимальный – оптимальный остаток

Р– расходы по обслуживанию одной операции пополнения денежных средств,

Подо – планируемый объем денежного оборота,

Пд – уровень потерь альтернативных доходов при хранении денежных стредств.

Вывод: оптимальный остаток составит 100 000руб.

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+109

14.09.10 в 22:21

Автор:![]() ledi

ledi

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Задачи на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Задачи для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Задача, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Задачи с бесплатными ответами по финансовому менеджменту

- Решение финансовых задач по финансовому менеджменту

- Контрольная по финансовому менеджменту вариант 23