Вам надо быстро оценить себестоимость своей продукции?

С помощью данного онлайн калькулятора можно рассчитать себестоимость единицы любого вида продукции, учитывая только те затраты которые вы планируете или были осуществлены по факту. Нормируемые (на единицу) и ненормируемые (за период работы) издержки можно добавлять независимо от их количества.

Не надо быть большим экономистом, чтобы решить данную задачу. Необходим простой и понятный механизм сбора переменных и накладных затрат с расчётом в конечном итоге калькуляции производимого продукта. Конечно, имея по рукой Microsoft Excel можно решить данную задачку, но если его нет рядом и необходима оперативность, без необходимости построения расчётной модели для её решения, то это то, что надо вам.

На данной странице введя некоторый набор исходных данных по вашему продукту можно получить онлайн расчет калькуляции его себестоимости с возможностью её вывода на печать или сохранением в графическом виде.

В чём может помочь вам данный сервис:

- рассчитать себестоимость 1 единицы выпускаемой продукции или услуги независимо от количества образуемых статей затрат при её производстве/организации

- рассчитать смету затрат на общий выпуск за указанный период

- определитель структуру затрат по переменным и постоянным издержкам

- определить целесообразность выпуска данного продукта/услуги исходя из рыночной цены на нее и рассчитанной себестоимости

- рассчитать точку безубыточности данного продукта/услуги. То есть, то минимальное количество единиц продукции/услуг, которое надо произвести и продать, чтобы ваше производство было на безубыточном уровне. Количество сверх этого уровня будет определять прибыльность вашего производства/организации.

Основное условие – корректный ввод данных по каждой статье затрат. Если какую-либо статью затрат вы не планируете нести, просто игнорируйте её.

Не будем сильно усугубляться в основы экономических процессов, а приведем расчёт на примерах. Данные, представленные в примерах, носят ознакомительный характер и могут отличаться от реальных значений, которые могут быть приняты для реализации своих идей.

Подробнее на примере пошива двуспального комплекта постельного белья ›››

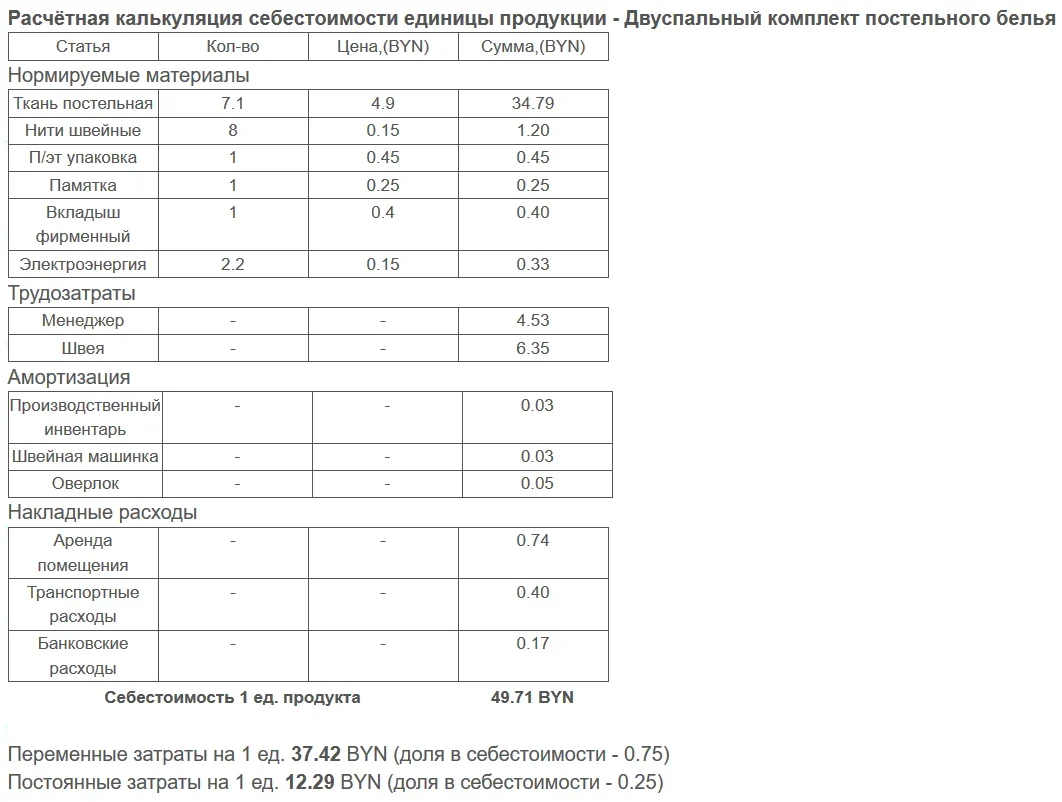

Денежная единица оценки – BYN (белорусский рубль).

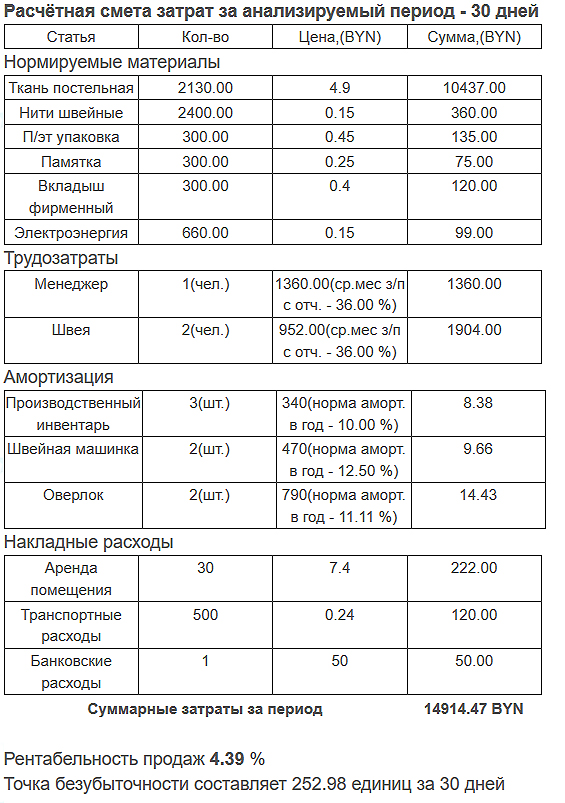

Оценивать затраты будем за 1 месяц производственной деятельности (30 дней).

Месячный объем изготавливаемого постельного белья 300 штук.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Ткань постельная. Расход на 1 комплект 7,1 метров погонных. Цена 1 метра погонного – 4,9 BYN.

2 – Нити швейные. Расход на 1 комплект 8 метров. Цена 1 метра – 0,15 BYN.

3 – П/эт упаковка. Расход на 1 комплект 1 шт. Цена 1 шт. – 0,45 BYN.

4 – Памятка. Расход на 1 комплект 1 шт. Цена 1 шт. – 0,25 BYN.

5 – Вкладыш фирменный. Расход на 1 комплект 1 шт. Цена 1 шт. – 0,4 BYN.

6 – Электроэнергия. Расход на 1 комплект 2,2 кВт*ч. Цена 1 кВт*ч. – 0,15 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

1 – Профессия – менеджер. Количество человек – 1. Среднемесячная заработная плата – 1000 BYN. Процент отчислений от фонда оплаты труда (обязательная уплата во внебюджетные фонды – 36 %).

2 – Профессия – швея. Количество человек – 2. Среднемесячная заработная плата – 700 BYN. Процент отчислений от фонда оплаты труда – 36%.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Производственный инвентарь. Количество единиц – 3. Стоимость единицы – 340 BYN. Срок службы – 10 лет.

2 – Швейная машинка. Количество единиц – 2. Стоимость единицы – 470 BYN. Срок службы – 8 лет.

2 – Оверлок. Количество единиц – 2. Стоимость единицы – 790 BYN. Срок службы – 9 лет.

Ненормируемые затраты (накладные расходы – затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Аренда помещения. Площадь – 30 м.кв. Цена за 1 м.кв. в месяц – 7,4 BYN.

2 – Транспортные расходы. 500 км транспортировки. Цена за 1 км. – 0,24 BYN.

3 – Банковские расходы. 50 BYN в месяц.

Вносим данные в форму расчета калькуляции единицы продукции.

Производим расчёт и выводим калькуляцию затрат на выпуск единицы данного продукта и общую смету расходов за анализируемый период (в данном случае 30 дней).

Делаем выводы о целесообразности производства данного товара при таких условиях, сопоставляя его себестоимость с рыночной ценой или ценой его возможной реализации.

При необходимости можно «поиграть» с объемом выпуска, определяя тем самым его влияние на конечную себестоимость продукции.

Данный алгоритм калькулирования может быть применен к любым видам продукции: от кулинарных блюд до строительных объектов. Расчёт можно производить по любым позициям образуемых затрат с выводом переменных и постоянных расходов на единицу выпускаемой продукции.

Подробнее на примере пошива медицинских масок из нетканого полимерного материала›››

Денежная единица оценки – BYN (белорусский рубль).

Оценивать затраты будем за 30 дней производственной деятельности.

Месячный объем производимых медицинских масок планируется на уровне 10 тыс. шт.

Цена реализации 1 тыс.шт. медицинских масок 2 000 BYN.

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Нетканый материал – внешний слой. Расход на 1 тыс.шт. 0, 90 кг.. Цена 1 кг – 4 BYN.

2 – Нетканый материал – внутренний слой. Расход на 1 тыс.шт. 0,73 кг.. Цена 1 кг – 6,5 BYN.

3 – Резинка. Расход на 1 тыс.шт. 360,1 м.. Цена 1 м – 0,15 BYN.

3 – Зажим для переносицы. Расход на 1 тыс.шт. 0,24 кг.. Цена 1 кг – 6,7 BYN.

5 – Возвратные отходы. Расход на 1 тыс.шт. 1 у.е. Цена 1 у.е. – (-) 0, 08 BYN.

7 – Электроэнергия (швейное и кроильное оборудование). Расход на 1 тыс.шт. 1, 2 кВт*ч. Цена 1 кВт*ч. – 0,25 BYN.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

В производственном процессе медицинских масок будут участвовать 5 человек.

- Раскройщик – 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Швея – 3 чел. Среднемесячная заработная плата – 1200 BYN.

- Сортировщик и упаковщик– 1 чел. Среднемесячная заработная плата – 1000 BYN.

- Менеджер– 1 чел. Среднемесячная заработная плата – 1500 BYN.

Обязательная уплата во внебюджетные фонды заработной платы – 36 %.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Раскройное оборудование. Количество единиц – 1. Стоимость единицы – 10 000 BYN. Срок службы – 12 лет.

2 – Швейное оборудование. Количество единиц – 3. Стоимость единицы 4 000 BYN. Срок службы – 15 лет.

3 – Упаковочное и сортировочное оборудование. Количество единиц – 1. Стоимость единицы 6000 BYN. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы – затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение производственного помещения для изготовления медицинских масок. За 30 дней работы планируется расходовать 500 кВт*ч. Цена за 1 кВт*ч – 0,25 BYN.

2 – Транспортные расходы – топливо в месяц 150 литров. Цена за 1 литр. – 1,8 BYN.

3 – Финансовые издержки по обслуживанию расчетного счета и других денежно-расчётных операций в месяц 300 BYN.

Вносим данные в форму расчета калькуляции единицы продукции.

Таким образом, можно сделать вывод, что за 30 дней производственной деятельности на пошив медицинских масок будет тратиться всего 652 398 BYN. При этом себестоимость 1 тыс.масок составит 65,24 BYN.

Продавая 1 тыс.масок за 2 000 BYN, мы будем иметь рентабельность продаж +96,7 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 5 430 масок за 30 дней, чтобы покрыть все затраты, включая накладные. Каждая последующая единица производимой медицинской маски будет приносить прибыль.

Подробнее на примере изготовления кондитерского блюда – торта ›››

Денежная единица оценки – RUB (российский рубль).

Оценивать затраты будем за 1 день производственной деятельности.

Однодневный объем изготавливаемых тортов 5 штук.

Цена по которой можно продать такой торт на рынке 2 000 RUB

Нормируемые затраты (затраты непосредственно привязанные к объему выпуска – объемозависимые или другими словами переменные издержки):

1 – Яйца. Расход на 1 торт 1 десяток. Цена 1 десятка – 80 RUB.

2 – Сливки. Расход на 1 торт 1 пачка. Цена 1 пачки – 160 RUB.

3 – Йогурт. Расход на 1 торт 1 банка (300 гр). Цена 1 банки – 150 RUB.

4 – Пудра сахарная. Расход на 1 торт 0,5 пачки. Цена 1 пачки. – 270 RUB.

5 – Крахмал. Расход на 1 торт 0,7 кг. Цена 1 кг. – 75 RUB.

6 – Желатин. Расход на 1 торт 1 пачка. Цена 1 пачка – 35 RUB.

7 – Электроэнергия (при условии изготовления на электроплите). Расход на 1 торт 1,5 кВт*ч. Цена 1 кВт*ч. – 7,3 RUB.

Трудозатраты (определяются среднемесячным уровнем заработной платы одного работника)

Допустим, изготовлением будет заниматься 1 домохозяйка при условии среднемесячного уровня заработной платы, при которой она готова выполнять данную работу 50 000 RUB. Обязательная уплата во внебюджетные фонды заработной платы – 36 %. Можно отчислениями и пренебречь, если вы их не платите и поставить 0.

Амортизация (износ оборудования, необходимый для осуществления данной деятельности)

1 – Плита рабочая электрическая. Количество единиц – 1. Стоимость единицы – 75000 RUB. Срок службы – 12 лет.

2 – Автомобиль для транспортировки продуктов – 1. Стоимость 512 000 RUB. Срок службы – 15 лет.

Ненормируемые затраты (накладные расходы – затраты несвязанные с объем выпуска; которые несем не зависимо от того сколько единиц продукции будет выпущено):

1 – Освещение. За 1 день работы расходуется 1,2 кВт*ч. Цена за 1 кВт*ч – 7,3 RUB.

2 – Транспортные топливные расходы по доставке продуктов в 1 день 55 литров. Цена за 1 литр. – 59 RUB.

3 – Уборка помещения сторонней организацией рабочего места 700 RUB.

Таким образом, можно сделать вывод, что за 1 день на изготовление тортов мы будем тратить всего 8 848 RUB. При этом себестоимость одного торта составит 1 769 RUB, в которой 35 % это переменные издержки и 65 % постоянные.

Продавая торт по 2000 RUB, мы будем иметь рентабельность продаж +11,5 %.

Чтобы выйти на безубыточный уровень, необходимо изготовить и продать, как минимум 4 торта, чтобы покрыть все свои затраты, включая накладные. Каждая последующая единица произведенного нашего кондитерского блюда будет приносить прибыль.

Рассчитав затраты на производство единицы продукции, целесообразно оценить и эффективность инвестиционных вложений на весь период капитальных затрат (срок службы ваших долгосрочных вложений). Расчёт эффективности ваших инвестиций с выводом сроков окупаемости и других интегральных показатели по проекту можно произвести здесь.

Форма ввода данных для расчета калькуляции себестоимости единицы продукции

При необходимости вы можете сохранить ведённые данные для последующих пересчётов (ранее сохранённые будут перезаписаны) нажав кнопку «Сохранить ведённые данные». Вывод данных в исходную форму осуществятся нажатием кнопки «Вывести сохранённые данные».

Данная функция позволяет избежать необходимости повторного ввода исходных данных по ранее вводимому продукту даже после перезагрузки вашего браузера.

Расчётная калькуляция себестоимости единицы продукции –

(расчётный период – дней, общий выпуск единиц за период – , рыночная цена продажи – )

| Cтатья | Кол-во | Цена,() | Сумма,() |

Нормируемые материалы

Трудозатраты

Амортизация

Накладные расходы

| Себестоимость 1 ед. продукта |

Переменные затраты на 1 ед. (доля в себестоимости – )

Постоянные затраты на 1 ед. (доля в себестоимости – )

Расчётная смета затрат за анализируемый период – дней

| Cтатья | Кол-во | Цена,() | Сумма,() |

Нормируемые материалы

Трудозатраты

Амортизация

Накладные расходы

| Суммарные затраты за период |

Рентабельность продаж %

Точка безубыточности составляет единиц за дней

Расчёт точки безубыточности по заданным параметрам

Количество единиц

Как рассчитать себестоимость

Для расчета себестоимости нужно посчитать все издержки производства понесенные при производстве одной единицы товара. Существуют следующие виды себестоимости:

- прямая себестоимость — это затраты на сырьё и материалы, комплектующие, возвратные отходы, з/п рабочим, налоги и отчисления от з/п, а также расходы на оборудование

- цеховая себестоимость — включает прямую себестоимость и цеховые затраты, как правило применяется в процессе изготовления определенного набора товаров и услуг

- производственная себестоимость — включает цеховую себестоимость и общехозяйственные расходы

- полная себестоимость — включает производственную себестоимость и затраты организации на реализацию продукции и все остальные расходы не связанные с производством

Формула себестоимости выражается как сумма затрат на сырье и прямых затрат на рабочую силу, понесенных в течение периода производства и реализации товара.

Себестоимость = Общая стоимость сырья + прямые затраты на рабочую Силу

Например, предположим, что предприятие производит 10 стульев и несет следующие расходы:

- 5000 рублей за дубовую древесину

- 1500 рублей за оборудование

- 50 часов труда на сборку изделия из расчета 15 рублей в час

В формуле себестоимости используются только затраты на сырье и непосредственный труд.

Сырье включает дубовую древесину и оборудование, используемое для производства стульев:

Общая стоимость сырья = 5000 + 1500 = 6500

Общая стоимость труда (для плотника) = 15 × 50 часов = 750

Себестоимость изготовления 10 стульев = 6500 + 750 = 7250

Себестоимость изготовления 1 стула = (6500 + 750) / 10 = 7250/10 = 725

Расчет себестоимости в торговле

В производстве сырьем могут быть металлы, пластмассы, изделия, ткани и т.д. Виды сырья сильно различаются в зависимости от отрасли. Например для мебельного производителя сырьем является пиломатериалы, скобяные изделия, краска и лак. А для ресторана сырье это различные продукты питания и напитки, которые ресторан использует для создания своего меню.

В торговле же сырьем считается товар, который необходимо продать, а труд обслуживающего персонала это необходимая рабочая сила, для реализации этого товара.

Enter the direct materials cost, direct labor costs, and the factory overhead, and total units produced to calculate the unit product cost.

- Direct Labor Costs Calculator

- Total Manufacturing Cost Calculator

- Manufacturing Overhead Calculator

- Total Delivery Cost Calculator

Unit Product Cost Formula

The following equation is used to calculate a unit product cost.

- Where C is the unit product cost

- DM is the direct material costs

- DL is the direct labor costs

- O is the factory overhead costs

- U is the total units produced

To calculate a unit product cost, sum the material, labor, and overhead costs, then divide by the number of units produced.

Unit Product Cost Definition

A unit product cost is defined as the total cost per unit that it takes to produce a good.

Unit Product Cost Example

How to calculate a unit product cost?

- First, determine the direct material costs.

These are the costs of materials used to produce the goods.

- Next, determine the direct labor costs.

Calculate the direct labor costs.

- Next, determine the factory overhead.

Calculate the factory overhead that was used to make the product.

- Next, determine the total number of units produced.

Measure the total number of units.

- Finally, calculate the unit product cost.

Use the equation above to calculate the unit product cost.

FAQ

What is a unit product cost?

A unit product cost is a total cost per unit that it takes to manufacture a product.

- Главная

- Калькуляторы

- Финансовые

- Себестоимость

Калькулятор расчета себестоимости онлайн

7×6.ru | Онлайн-калькуляторы для профессионалов

Онлайн калькулятор расчета себестоимости товара / услуги

* Заметили ошибку или неточность – напишите нам

![]() 7×6.ru – группа ВК

7×6.ru – группа ВК

Расчет себестоимости

Онлайн калькулятор себестоимости позволяет просчитать максимальную совокупную сумму всех затрат на одну единицу товара или услуги исходя из заданных экономических показателей, таких как:

- Цена продажи

- Валовая прибыль

- Наценка, %

- Рентабельность, %

Себестоимость продукции

Себестоимость — это общая сумма всех затрат на изготовление и реализацию продукции (товаров/работ/услуг), в основном включает в себя следующие расходы:

- Прямые материальные затраты

- Прямые трудовые затраты

- Накладные расходы

Себестоимость рассчитывают для того, чтобы определить оптимальную продажную цену на товар или услугу, а также найти возможности уменьшения затрат. Помимо этого себестоимость выводят в бухгалтерском учете, чтобы произвести расчет прибыли и налогов.

Виды себестоимости

Различают несколько видов себестоимости:

- Цеховая себестоимость. Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

- Производственная себестоимость. Определяется как цеховая себестоимость, увеличенная общими и целевыми затратами на изготовление продукции.

- Полная себестоимость. Дополнительно к производственным расходам она включает также коммерческие затраты, необходимые для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

- Общехозяйственная себестоимость. Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

Работа с показателем себестоимости

Исчисление себестоимости продукции предприятию необходимо для:

- оценки выполнения плана по данному показателю и определению его динамики;

- определения рентабельности производства и отдельных видов продукции;

- выявления резервов снижения себестоимости продукции;

- определения цен на продукцию;

- обоснования решения о производстве новых видов продукции и снятии с производства устаревших изделий и т.д.

Пример расчета себестоимости и маржинальной прибыли продукции

Расчет себестоимости

Исходные данные о затратах на производство N единиц продукции за определенный период:

- Сырье и материалы (СМ): $1,000

- Покупные комплектующие изделия (ПКИ): $1,500

- Упаковка (У): $300

- Заработная плата (ЗП): $1,200

- Прочие расходы (ПР): $500 (амортизация оборудования, энергозатраты и другие производственные издержки

Рассчитаем себестоимость произведенного количества продукции (N):

Себестоимость продукции (СС) = $1,000 (СМ) + $1,500 (ПКИ) + $300 (У) + $1,200 (ЗП) + $500 (ПР) = $4,500

За расчетный период было произведено N = 100 единиц продукции. Для того, чтобы найти себестоимость одной единицы продукции, разделим общую себестоимость за период (СС) на количество произведенной продукции (N):

Себестоимость одной единицы продукции = СС / N = $4,500 / 100 = $45

Результаты расчетов себестоимости могут быть использованы для определения цены продукции, анализа прибыльности и контроля затрат.

Расчет маржинальной прибыли

Для расчета маржинальной прибыли на одну единицу продукции необходимы следующие данные:

- Цена продажи (ЦП) – выручка от продажи одной единицы продукции;

- Себестоимость одной единицы продукции (СС).

Цена продажи одной единицы продукции составляет $60. Себестоимость одной единицы продукции составляет $45.

Рассчитаем маржинальную прибыль на одну единицу продукции:

Маржинальная прибыль (МП) = Выручка от продажи одной единицы продукции (ЦП) – Себестоимость одной единицы продукции (СС)

Маржинальная прибыль (МП) = $60 (ЦП) – $45 (СС) = $15

Маржинальная прибыль на одну единицу продукции составляет $15. Это означает, что после учета всех прямых затрат на производство и продажу одной единицы продукции, компания получает $15 прибыли с каждой проданной единицы продукции.

Для расчета маржинальной прибыли в процентах, разделим маржинальную прибыль на одну единицу продукции на выручку от продажи одной единицы продукции (цену продажи) и умножим результат на 100.

Маржинальная прибыль в процентах = (Маржинальная прибыль на одну единицу продукции / Выручка от продажи одной единицы продукции) × 100

Маржинальная прибыль в процентах = ($15 / $60) × 100 = 0.25 × 100 = 25%

Маржинальная прибыль на одну единицу продукции составляет 25% от выручки от продажи одной единицы продукции. Это означает, что после учета всех прямых затрат на производство и продажи одной единицы продукции, компания получает 25% прибыли с каждой проданной единицы.