В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 – 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

Об оптимальных вариантах расчета, а также о программных продуктах, которые помогут вам рассчитать себестоимость читайте в статье экспертов assino.

Типы себестоимости

Не существует единой классификации себестоимости. Однако, если за основание классификации взять данные, используемые для расчёта, то себестоимость принято делить на плановую, фактическую и сметную.

Плановая себестоимость – ориентировочная стоимость услуг, материала и сырья – ресурсов, которые будут затрачены на производство товара в будущем. Может рассчитываться на любой период.

Фактическая себестоимость – сумма фактических расходов, уже затраченных на производство. Возможна ситуация, когда фактическая и плановая себестоимость не совпадают. Для выявления причин расхождения нужно проводить сравнительный экономический анализ.

Сметная себестоимость – вариант плановой себестоимости, при котором рассчитываются расходы на конкретную продукцию или заказ.

Для правильного расчёта себестоимости продукции нужно произвести классификацию затрат.

Классификация статей затрат

Классифицировать затраты можно с учетом вида расходов – по элементам затрат или по статьям калькуляции.

Поэлементная классификация

Группировка по этому типу предполагает разделение затрат на:

-

Затраты на оплату труда.

-

Материальные затраты. Сюда могут входить материалы, сырье, топливо, электричество или другая энергия на производственные цели.

-

Социальные взносы. Это отчисления в различные социальные фонды: ТФОМС, ПФР, ФСС и др.

-

Амортизация основных средств. Это объем амортизационных отчислений на восстановление амортизационных фондов за конкретный период.

-

Прочие прямые затраты – все остальные расходы, которые напрямую относятся к производству продукции.

Классификация по элементам позволяет

-

Рассчитать структуру затрат и сформировать смету затрат.

-

Обосновать капитальные вложения.

-

Спланировать объем оборотных средств.

-

Разработать комплекс мер для снижения себестоимости.

Существенный минус этого метода заключается в том, что с его помощью можно лишь выявить объем расходов, но для полноценного планирования производства, а также для фактического снижения себестоимости продукции нужно также установить взаимосвязь расходов и мест их возникновения.

Более информативным методом является расчет затрат по статьям калькуляции.

Калькуляционная классификация

В отличие от поэлементной классификации калькуляционная отражает именно места возникновения затрат по статьям калькуляции.

Расходы сгруппированы так же, как и список статей калькуляции. Это позволяет комплексно планировать производство и производить расчет себестоимости единицы продукции.

При составлении списка статей калькуляции учитывается характер и структура производства.

В качестве примера мы рассмотрим список статей расходов, который широко применяется в производственных предприятиях:

-

Материалы и сырье (за вычетом отходов).

-

Закупленные изделия/услуги или полуфабрикаты от поставщиков.

-

Оплата труда работникам производства.

-

Отчисления в социальные фонды и налоги.

-

Топливо и энергия.

-

Расходы на модернизацию оборудования и развитие имеющихся мощностей.

-

ОХР (общехозяйственные расходы).

-

ОПР (общепроизводственные расходы).

-

Потери от брака и недостачи.

-

Другие производственные расходы.

-

Расходы вне производства.

Затраты по всем 11 статьям составляют полную себестоимость, подразумевающую также коммерческие расходы: транспортные затраты и сбыт продукции.

Формула расчета себестоимости

На примере покажем, как посчитать себестоимость продукции при помощи формулы.

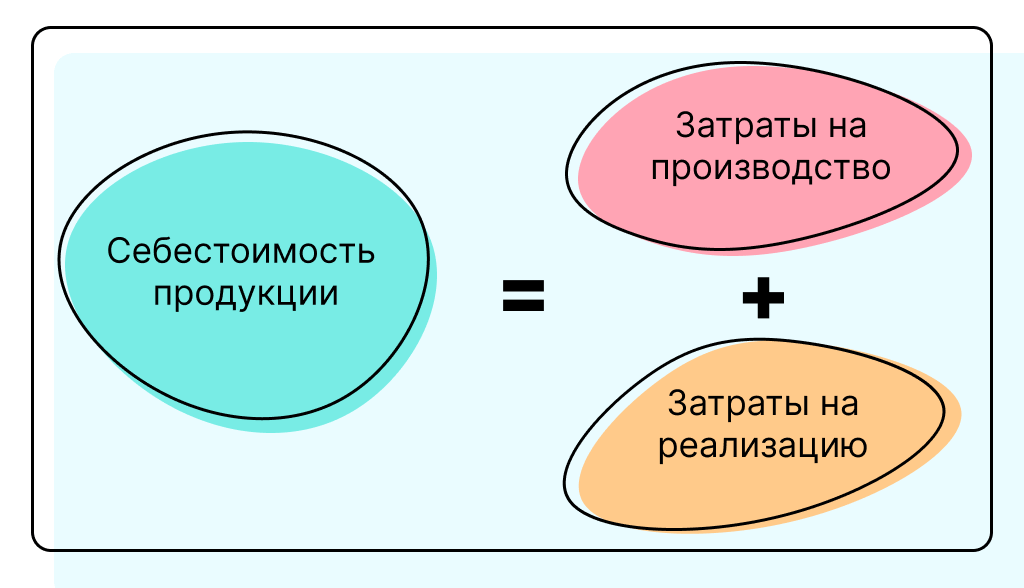

Себестоимость = Стоимость производства изделия + расходы на его реализацию.

Более сложная формула расчёта себестоимости предоставляет более точные данные и позволяет оценить реальную стоимость производства товаров.

ПС = С + Э + А + ЗП + ОЗП + СбР + ПР,

где:

-

С – сырье;

-

Э – энергоносители;

-

А – амортизация;

-

ЗП – заработная плата;

-

ОЗП – отчисления от з/п;

-

СбР – сбытовые расходы;

-

ПР – прочие расходы.

Для примеравозьмем предприятие, которое занимается выпуском хлебной продукции. Рассмотрим, какие расходы могут быть на производство партии хлеба в количестве 100 000 штук:

-

Сырье и материалы – 1 392 682 руб.

-

Электроэнергия на технологические цели – 28 000 руб.

-

Вода на технологические цели – 46 800 руб.

-

Затраты на оплату труда – 137 485 руб.

-

Отчисления от заработной платы – 41 246 руб.

-

Амортизация – 32 172 руб.

-

Прочие расходы – 15 850 руб.

-

Сбытовые расходы – 34 118 руб.

Тогда себестоимость всей партии хлеба составит:

1 392 682 + 28 000 + 46 800 + 137 485 + 41 246 + 32 172 + 15 850 + 34 118 = 1 728 353

Расчёт себестоимости единицы продукции: 1 728 353 / 100 000 = 17,28 руб.

Теперь вы знаете как посчитать себестоимость продукции на производстве.

Кажется, что для этого достаточно калькулятора, листка бумаги и ручки. Однако это работает лишь в теории.

Промышленные производства обладают сложной структурой и множеством финансовых операций – без современных средств автоматизации тут не обойтись.

Как с помощью программ учета рассчитать себестоимость продукции

Рассчитать себестоимость продукции можно и в Excel, однако этот вариант подойдет лишь совсем небольшим предприятиям.

Для предприятий с большим объемом продукции фирма 1С разработала комплекс программных решений, с помощью которых легко провести расчеты как затрат, себестоимости, так и валовой прибыли, а самое главное – автоматизировать эти процессы.

1C:ERP

1С:ERP – современное программное решение для автоматизации средних и крупных предприятий различных отраслей. Этот комплекс особенно полезен для крупных предприятий с большим объемом продукции и сложными циклами производства.

С помощью 1C:ERP можно оценить как трудовые, материальные, так и денежные расходы.

В программе реализован расчет в разрезе подразделений и различных сфер деятельности – они выступают местами затрат.

Рассмотрим как в 1C:ERP можно рассчитать себестоимость продукции

Нужно учитывать, что до регламентных операций по закрытию месяца в отчете о себестоимости мы будем видеть только количественные показатели.

Также можно учитывать и по плановой цене, присутствует механизм предварительного ежедневного расчёта СС.

Для получения суммовых оценок необходимо рассчитать себестоимость.

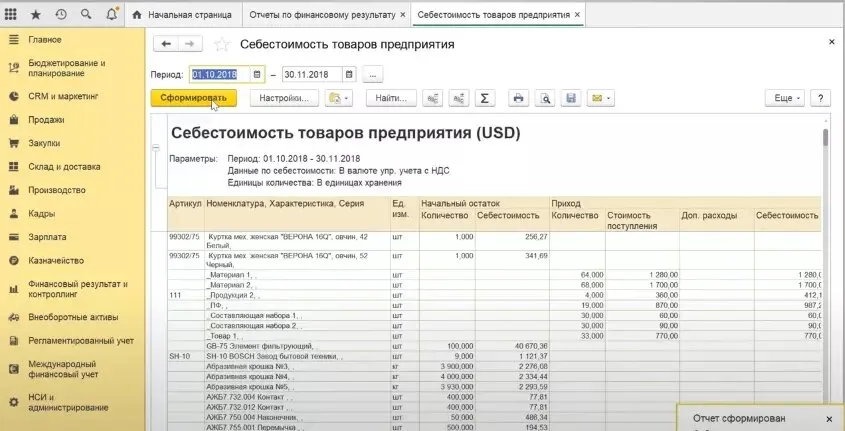

Этот расчет формируется автоматически при помощи документа «Расчет себестоимости товаров» (рис. 1).

Расчет себестоимости товаров производится по организации – в соответствии с методом оценки стоимости, который указан в ценовой политике организации.

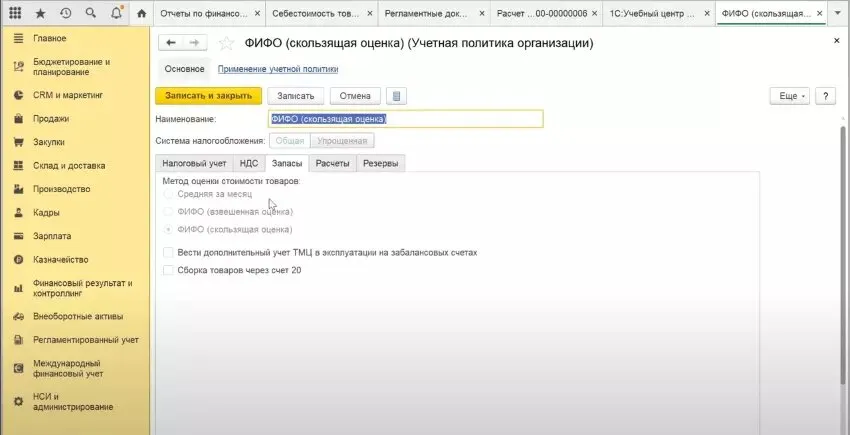

Себестоимость в программе можно рассчитать тремя методами (рис. 2):

-

средняя за месяц;

-

ФИФО (взвешенная оценка);

-

ФИФО (скользящая оценка).

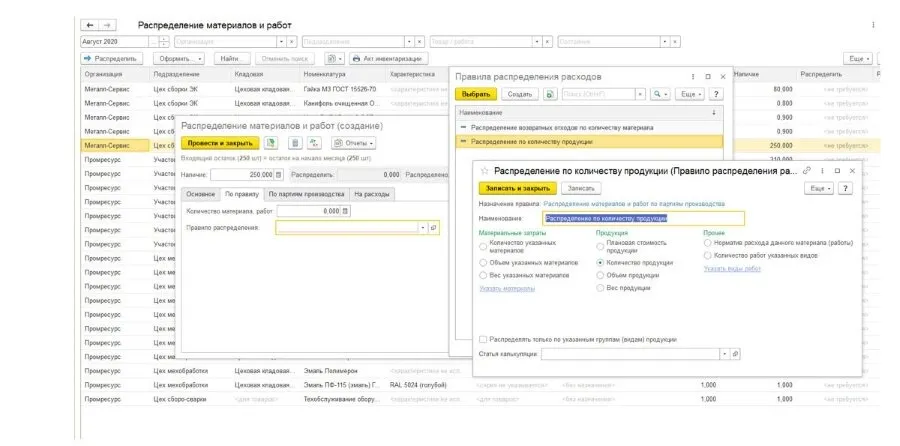

В документе «Распределение материалов и работ на себестоимость продукции» разносятся расхождения планового выпуска от фактического, а также здесь можно перевести номенклатурные затраты в постатейные – списать материалы на затраты (рис. 3).

Несмотря на комплексный подход в 1С:ERP при расчете себестоимости необходимо упомянуть определенные особенности: отсутствует функционал по распределению расходов «из статьи в статью».

Приходится создавать еще одну статью, что увеличивает справочник.

Внедрение программ 1С

Программные продукты от 1С обладают большим функционалом по расчету себестоимости, валовой прибыли, рентабельности и других экономических показателей.

Предприниматель будет владеть ситуацией и сможет не только грамотно планировать производство и закуп, но и улучшить финансовые показатели, в том числе за счет снижения себестоимости.

Кроме подбора самой программы важно также грамотное внедрение – лучше обращаться к профессионалам!

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

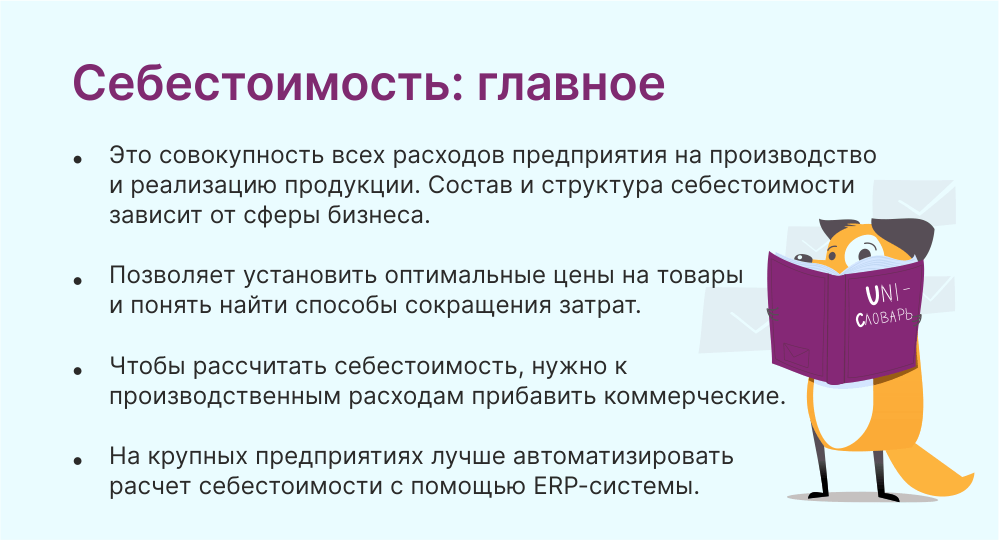

Себестоимость — это совокупность всех затрат на производство и реализацию продукции (товаров/работ/услуг).

Себестоимость рассчитывают, чтобы установить цены, которые позволят получить прибыль, а также выявить области, где можно сократить издержки. Еще себестоимость можно использовать при определении минимально необходимого для окупаемости бизнеса объема продаж — точки безубыточности. Кроме того, себестоимость определяют в бухгалтерском учете, чтобы рассчитать прибыль и налоги.

Из чего состоит себестоимость

Обычно в себестоимость включают следующие виды затрат:

- Сырье, материалы и комплектующие.

- Топливо и электроэнергию.

- Амортизационные отчисления.

- Заработную плату сотрудников.

- Социальные отчисления (например, ЕСН — единый социальный налог).

- Расходы на сбыт и продажное обслуживание.

- Транспортные и прочие расходы.

Список затрат зависит от сферы бизнеса. Например, у рекламного агентства, которое арендует офис, вряд ли появятся амортизационные отчисления.

Каждое предприятие самостоятельно определяет, какие именно затраты включать в себестоимость. Обычно эту информацию описывают в документе, который называется «Учетная политика».

В отчете о финансовых результатах себестоимость продаж отражается в строке 2120. Принципы отнесения расходов к себестоимости описаны в ПБУ 10/99.

Однако важно понимать, что если себестоимость считают в бухучете для определения прибыли и налогов, то список затрат регулируется законодательством. Так, например, согласно 270 ст. НК РФ в себестоимость нельзя включать отчисления на негосударственное пенсионное обеспечение, на оплату проезда к месту работы, а также на приобретение (изготовление) призов, вручаемых победителям розыгрышей.

От отрасли зависит не только состав, но и структура себестоимости, или процентное соотношение различных групп расходов. Если у молокозавода основная статья затрат — это сырье, то у SaaS-сервиса или консалтинговой компании львиную долю себестоимости составляет заработная плата.

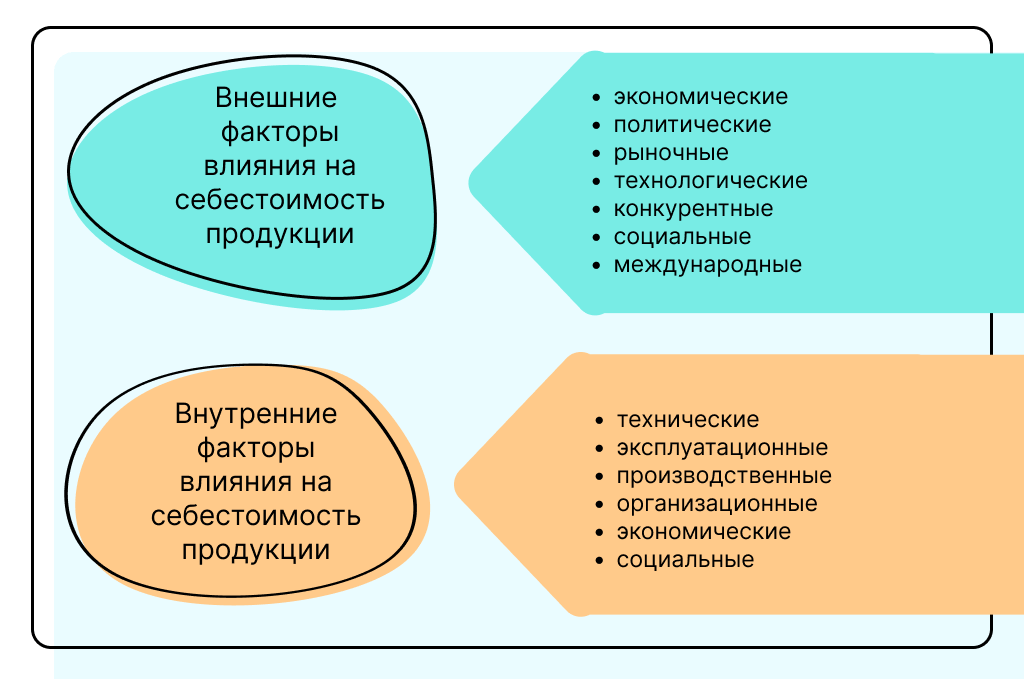

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Виды себестоимости

В зависимости от включаемых затрат выделяют:

- Цеховую себестоимость. Определяется суммой затрат всех цехов предприятия при цеховой системе управления.

- Производственную. Включает все затраты на производство продукции. Складывается из цеховой себестоимости, к которой прибавляют расходы по управлению предприятием.

- Полную. Сумма всех расходов на производство и реализацию продукции (производственная себестоимость + затраты на реализацию и внепроизводственные расходы).

В зависимости от момента расчета себестоимость бывает:

- Плановая. Рассчитывают с учетом конкретного срока (неделя/месяц/квартал/год). При расчёте используют средние данные на основе устоявшихся норм. По сути, плановая себестоимость — этот прогноз планируемых затрат, который помогает контролировать расходы и определить бюджет.

- Фактическая. При расчёте используют реальные данные фактических издержек. Фактический показатель не всегда удобен в использовании, поскольку узнать его можно только после реализации товара. А вот анализировать его для корректировки планового бюджета очень полезно. Фактическая себестоимость может отличаться от плановой из-за незапланированного брака и простоев на производстве, а также по причине изменения цен на материалы, электроэнергию и т.п.

- Нормативная. Рассчитывается на основе текущих норм расхода материальных и трудовых ресурсов. Имеет место на тех предприятиях, где применяется нормативный метод учета затрат и калькулирования (расчета) себестоимости продукции.

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

Себестоимость = производственные расходы + коммерческие расходы

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.

Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Себестоимость единицы = Полные издержки / Количество единиц товара

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность. А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

Как снизить себестоимость: эффективные методы

От объема затрат на производство и реализацию продукции зависит величина чистой прибыли. Если вы снизите эти затраты, то сможете повысить рентабельность бизнеса.

Вот несколько методов:

- Увеличить объемы производства. При изготовлении большего объёма продукции переменные расходы растут. Однако большая часть постоянных затрат остается неизменной, что в итоге уменьшает стоимость единицы товара.

- Повысить производительность труда. Достичь этого можно двумя способами — мотивировать персонал работать более интенсивно (внедрить KPI) или модернизировать оборудование.

- Снизить операционные затраты на производство. Минимизируют прямые производственные расходы — затраты на энергоресурсы, расходы по содержанию оборудования, оплату труда рабочих.

- Уменьшить сырьевые затраты. Снизить закупочную стоимость сырья и материалов или сократить транспортные расходы на их доставку. Для этого ищут других поставщиков или пересматривают условия текущих договоров.

- Сократить технологические потери. К технологическим потерям относят безвозвратные отходы сырья и материалов при производстве продукции. Чтобы снизить их количество, закупают дополнительное оборудование, например, станок с ЧПУ — числовым программным управлением.

- Уменьшить процент производственного брака. Причинами выпуска бракованной продукции могут быть недостаточная квалификация работников, технические проблемы с оборудованием, несоответствующее качество исходного сырья.

- Оптимизировать объём и структуру закупок. XYZ-анализ поможет определить, какие товарные позиции имеют устойчивый сбыт, а какие испытывают сильные колебания спроса. Это позволит заранее договориться с поставщиками о скидках или оптимизировать производственные процессы.

- Внедрить концепцию бережливого производства. Она позволят минимизировать потери времени, труда и материалов на всех этапах создания и доведения продукции до потребителя.

Важно регулярно анализировать структуру себестоимости и отслеживать непроизводственные расходы — зарплаты управленческого персонала, траты на офисные принадлежности и кофемашину. Возможно, именно их нужно пересмотреть для получения более низкой себестоимости.

Главные мысли

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее