Содержание статьи

1. Что входит в производственную себестоимость

2. Зачем рассчитывать прямые и косвенные затраты

3. Как изменение стоимости сырья влияет на себестоимость продукции

4. Как снизить себестоимость продукции

Вариант 1. Снижение стоимости сырья

Вариант 2. Увеличение производительности труда

Вариант 3. Автоматизация производства

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Резюмируем

Производственная себестоимость — это количество денег, потраченных на производство продукции. Расчет себестоимости продукции помогает компании:

- правильно установить цену на товары;

- планировать работу, например, определить точку безубыточности для понимания объема производства;

- точно рассчитать прибыль и найти пути ее роста за счет снижения себестоимости.

Себестоимость производства и сумма расходов на реализацию составляют полную себестоимость товара.

Оксана Бондаренко, директор компании «Учет и Право»:

«Расчет себестоимости продукции очень важен, без него вести бизнес трудно. Пример из моей практики: компания производит мягкие стулья, эксклюзивно и в небольших количествах, около 1000 стульев в месяц. Затраты на производство стульев — 5 850 000 рублей. Если разделить эту сумму на количество продукции получим 5 850 рублей — это и есть себестоимость единицы продукции.

Теперь о том, как эту цифру применить. Дело в том, что сам предприниматель изначально формировал ценовую политику на основании цен у конкурентов. Это привело к тому, что средняя цена изделия, 7 000 рублей, едва покрывала издержки.

При такой доходности денег на развитие не оставалось. После расчета себестоимости продукции, мы решили поднять цены и таким образом подтянуть маржинальность. В количестве клиентов мы почти не потеряли, а вот прибыль подняли серьезно — у бизнеса появились деньги на развитие»

Что входит в производственную себестоимость

Себестоимость производства включает в себя:

- сырье — то, из чего производится товар;

- зарплата и страховые взносы сотрудников на производстве;

- аренда цеха;

- коммунальные услуги;

- амортизация оборудования или здания.

В самом простом случае, если компания производит лишь один вид продукции, все эти расходы за месяц можно суммировать и разделить на объем выпущенной продукции. В производственные расходы включается только то сырье и материалы, которые были использованы. Если куплена тонна сырья, а в производство за месяц ушло триста килограммов, в себестоимость включается только их стоимость. Остальное — запасы, которые не влияют на расчет.

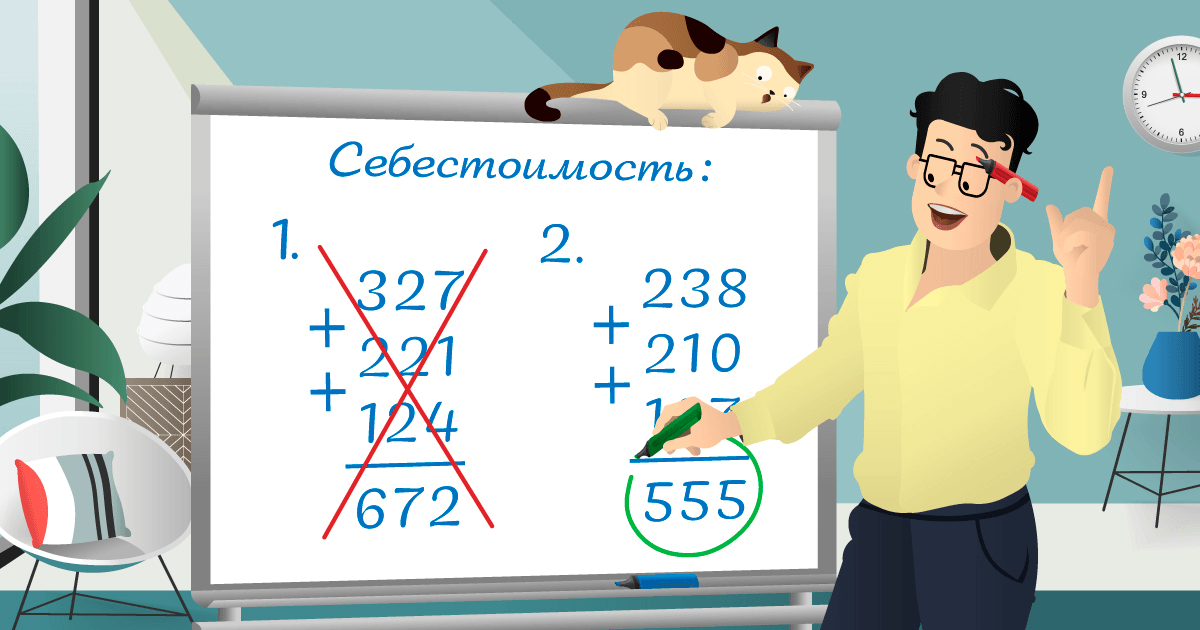

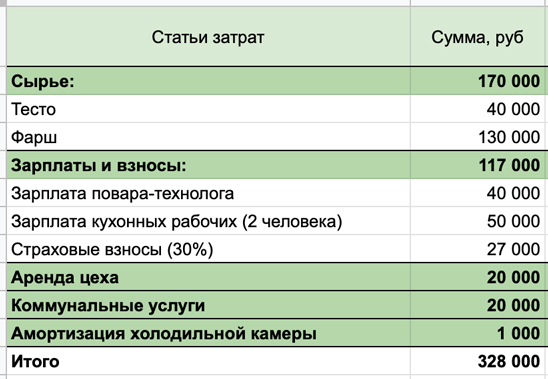

У Михаила фирма по производству пельменей, бизнес прибыльный, есть постоянные клиенты и проверенные поставщики. На определенном этапе захотелось узнать, можно ли продавать продукцию дешевле, чтобы захватить большую долю рынка и потеснить конкурентов. Для этого решили провести расчет себестоимости продукции. Михаил фиксирует все операции в сервисе ПланФакт, поэтому понять, сколько потратили на производство, оказалось легко. Расходы собрали в таблицу:

Для расчета амортизации холодильной камеры ее цену разделили на предполагаемый срок службы в месяцах.

Цена покупки — 36 000 рублей.

Предполагаемый срок службы — 3 года или 36 месяцев.

Амортизация в месяц: 36 000 : 36 = 1 000 (руб.)

За март фирма Михаила выпустила 2000 килограммов пельменей, себестоимость одного килограмма составила 164 рубля:

328 000 : 2 000 = 164 (руб.)

Эту сумму Михаил внес в калькулятор скидок, чтобы оценить, какую цену он может предложить покупателям, чтобы увеличить долю рынка.

А что делать, если часть продукции не прошла все стадии изготовления, и производство на конец месяца не завершено? Как же в таком случае рассчитывается себестоимость?

Например, на начало месяца незавершенное производство составило 50 000 рублей. За месяц потрачено 200 000 рублей, и на конец месяца размер незавершенного производства — 20 000 рублей. Выпущено 1000 единиц продукции.

Расчет себестоимости продукции в этом случае будет выглядеть так:

Себестоимость единицы продукции = (Незавершенное производство на начало месяца + Деньги, потраченные на производство за месяц – Незавершенное производство на конец месяца) : Количество выпущенной продукции

Себестоимость единицы продукции = (50 000 + 200 000 – 20 000) : 1000 = 230 (руб.)

Зачем рассчитывать прямые и косвенные затраты

Когда компания производит только один вид продукции, расчет себестоимости продукции достаточно прост, но что делать, если товаров несколько? В этом случае поможет разделение затрат на прямые и косвенные.

Прямые затраты — то, что потрачено на производство конкретного товара. Это может быть сырье, зарплата работников-сдельщиков, страховые взносы с нее.

Косвенные расходы относятся ко всему производству в целом, например, аренда помещения, фиксированная зарплата работников производства и хозяйственные расходы.

Владислав Ильин, генеральный директор компании «Био-Веста»:

«Мы производим функциональное питание и пробиотики.

Прямые затраты — это сырье, упаковка, множество вспомогательных материалов, которые используются для производства, оплата труда людей, работающих на производстве. Косвенные затраты: аренда, обслуживание здания цеха, уборка, вывоз мусора. Как правило, при изменении объемов производства эти расходы не меняются»

Чтобы понять, сколько косвенных расходов приходится на каждый вид товара, нужно определить его долю в общем объеме производства. А потом пропорционально этой доле распределить сумму затрат.

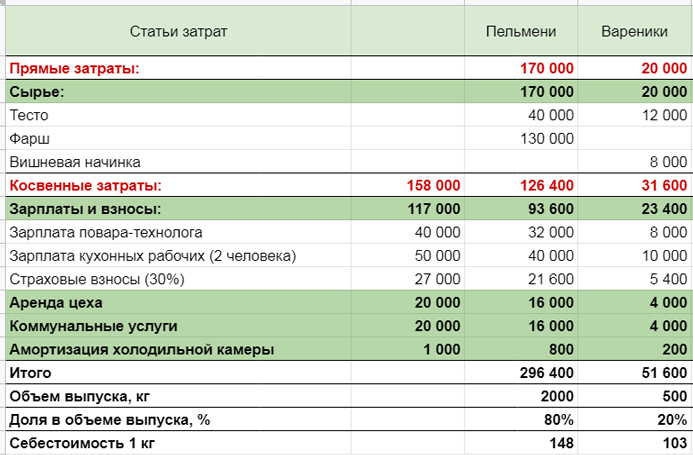

В апреле Михаил решил производить еще один вид продукции, вареники с вишней. Для расчета себестоимости пришлось разделить расходы на прямые и косвенные. Так как все сотрудники получают фиксированную зарплату, она и страховые взносы вошли в косвенные расходы. А сырье — в прямые.

Объем производства вареников составил 500 килограммов, а пельменей — 2000. Доля вареников в общем объеме производства — 20%, следовательно, 20% косвенных расходов нужно отнести на себестоимость вареников. Себестоимость одного килограмма пельменей составила 148 рублей, а вареников — 103 рубля.

Как изменение стоимости сырья влияет на себестоимость продукции

На практике регулярно встречается ситуация, когда меняется стоимость сырья и, соответственно, себестоимость готовой продукции. Для учета изменений используются методы расчета средней стоимости, ФИФО и ЛИФО.

Метод ФИФО (FIFO, First in First out, «первым пришел ― первым ушел») подразумевает, что сначала идет на производство сырье, которое было куплено раньше. Этот метод чаще применяется для товаров с небольшим сроком годности.

Метод ЛИФО (LIFO, Last in First out, «последним пришел ― первым ушел») — в производство отпускают те запасы, которые пришли позднее. Это удобно, если объем запасов большой.

Метод средней стоимости предполагает деление общей стоимости всех запасов на их количество.

Рассмотрим эти методы на примере изменения стоимости купленной муки за апрель:

- 1 партия 300 кг, куплена по цене 20 рублей;

- 2 партия 200 кг, цена 45 рублей;

- 3 партия 500 кг, цена 30 рублей.

По методу ФИФО сначала будут списывать в производство муку по цене 20 рублей, когда кончится эта партия, начнут списывать вторую, стоимостью 45 рублей. По методу ЛИФО наоборот, списывать запасы в производство начнут с последней партии.

В методе средней стоимости расчет стоимости списанного материала будет такой:

(20 х 300 + 45 х 200 + 30 х 500) : 1000 = 30 (руб.)

Когда товар будет отправлен на реализацию, для определения его себестоимости можно воспользоваться любым из этих методов. Фирма сама устанавливает, какой метод расчета она применяет, в зависимости от объема производства и вида продукции. Пересчитывать среднюю себестоимость можно через равные интервалы времени, например, раз в месяц или по мере выпуска новых партий. Менять выбранный метод расчета нежелательно — может возникнуть искажение показателей.

Как снизить себестоимость продукции

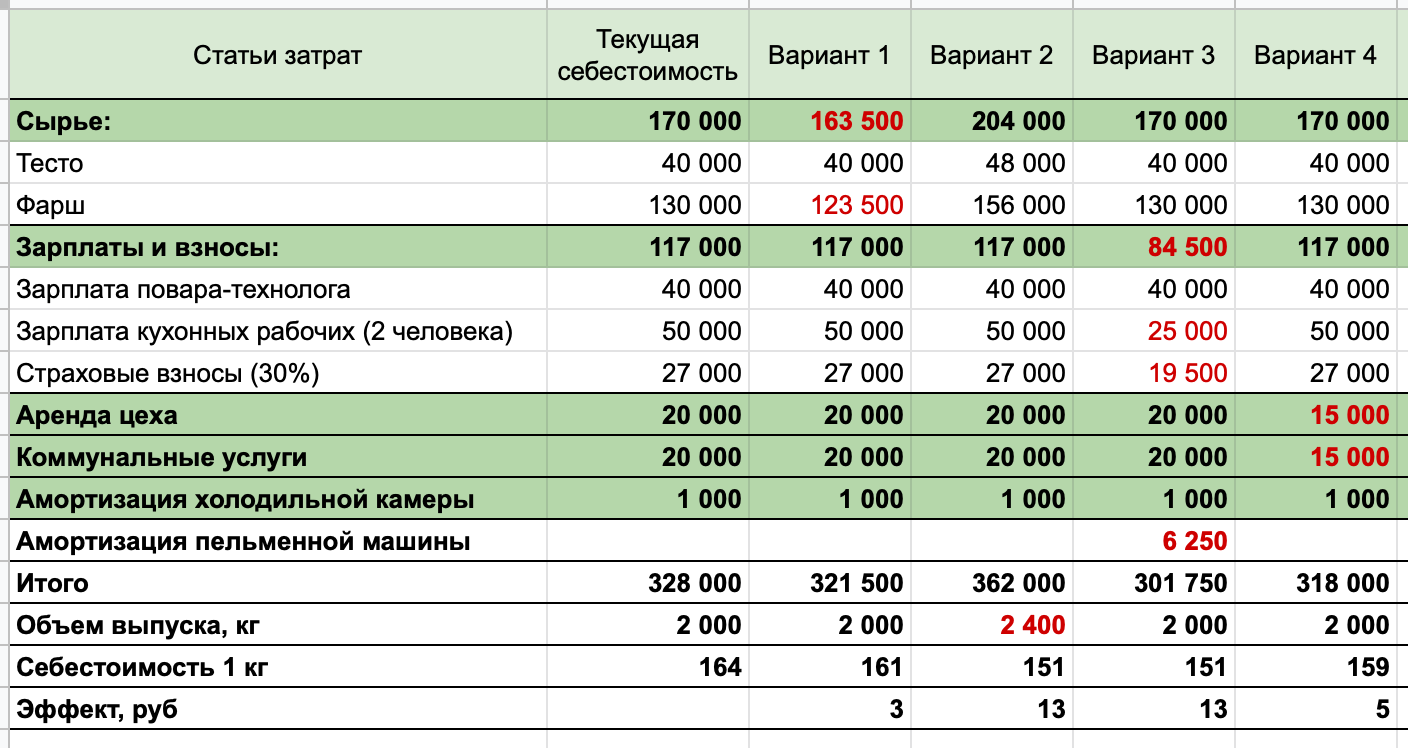

Уменьшение себестоимости позволит компании работать более эффективно и, в зависимости от целей, больше зарабатывать или иметь конкурентоспособную цену. Михаил решил выяснить, может ли он снизить себестоимость своей продукции и рассчитал разные варианты экономии в таблице:

Вариант 1. Снижение стоимости сырья

Можно покупать более крупные партии, договориться на скидку или найти нового поставщика. У Михаила самая дорогая статья прямых затрат — фарш, снижение его стоимости на 5% дает уменьшение себестоимости на 3 рубля.

Вариант 2. Увеличение производительности труда

Чем больше производится продукции, тем меньше приходится косвенных расходов на единицу продукции. Можно сделать рабочие места более удобными, оптимизировать работу и мотивировать сотрудников. Если увеличить количество выпускаемых пельменей на 20%, то себестоимость упадет на 13 рублей. Плюс производство потребует больше сырья, следовательно, можно попросить поставщика о более выгодных условиях.

Вариант 3. Автоматизация производства

Этот способ позволит заменить сотрудников техникой и сэкономить на оплате труда. Конечно, нужно соблюдать баланс, слишком дорогое оборудование может не окупиться при небольших объемах.

Михаил планирует покупку автоматической машины за 150 000 рублей для лепки пельменей. Ее установка позволит отказаться от одного из кухонных рабочих. Несмотря на высокую стоимость, ее амортизация будет составлять 6 250 рублей при расчетном сроке службы 24 месяца. Это значительно меньше зарплаты сотрудника.

В результате модернизации производства, себестоимость пельменей уменьшится на 13 рублей.

Вариант 4. Экономия электроэнергии, воды, снижение аренды

Также приведут к уменьшению косвенных затрат и снижению себестоимости продукции. Сокращение этих расходов на 25% даст снижение себестоимости продукции на 5 рублей.

Оксана Бондаренко, директор компании «Учет и Право»:

«С помощью себестоимости можно не только формировать ценовую политику, но и следить за успехами бизнеса. Например, если себестоимость снижается — это хороший знак. Чем больше производит бизнес, тем меньшую долю в расходах начинают занимать аренда помещения и амортизация. Также расходы снижаются и за счет повышения эффективности труда сотрудников: производят больше, а платим как раньше»

Резюмируем

- Себестоимость продукции включает расходы, потраченные на ее производство (сырье, материалы, зарплату рабочих, амортизацию оборудования, аренду цеха).

- Затраты могут быть прямые и косвенные. Прямые можно отнести к конкретному виду товара, а косвенные относятся к производству в целом.

- Разная стоимость сырья учитывается методами ФИФО, ЛИФО и средней стоимости.

- Существует несколько способов уменьшения себестоимости единицы продукции, они базируются на снижении затрат и увеличении объема выпуска.

Цена выпущенного продукта на любом заводе складывается в первую очередь из затраченных суммарных ресурсов, а затем уже из наценки. Поэтому крайне важно учесть все убытки, которые были допущены в промышленном цикле. В статье расскажем для начинающих бизнесменов, как рассчитать фактическую полную себестоимость (с/с) готовой товарной продукции и что это такое (определение), какая используется формула и порядок расчета на 1 единицу товара, и зачем высчитывать затраты в производстве на изготовление одного продукта на примере формирования цены на изделие.

Что это такое и зачем нужно

Это прямые и косвенные вложения на выпуск товарной позиции, оказанной услуги. При этом все убытки материализуются и учитываются в своем денежном эквиваленте. В расчет берется все – не только ресурсы (природные, трудовые, кадровые, технические, сырье и пр.) на изготовление, но и на транспортировку, сбыт, то есть на коммерческую деятельность. Таким образом складывается закупочная стоимость с учетом всех перечисленных трат компании.

В первую очередь, главному бухгалтеру предприятия важно знать, как рассчитывается себестоимость готовой единицы выпущенной продукции, вычисляются затраты на производство по формуле, поскольку данное значение является базовым при определении общих расходов предприятия, а также при назначении оптовой и розничной стоимости. Если мыслить глобально, то суммарные траты на изготавливаемое изделие – это основа всей ценовой политики компании. От них зависит, будет ли стоимость конкурентной, нужно ли запускать рекламные акции со скидками. Но главное — так можно вычислять убытки и доходы фирмы.

Вот три финансовых показателя, которые напрямую зависят от полной или средней расчетной себестоимости:

- Торговая наценка. Конечно, можно пойти легким путем и «скопировать» прайс у конкурентов. Но где гарантия, что вы не продаете себе в убыток, например, если у вас более качественные и, соответственно, дорогостоящие материалы. Или обратная ситуация, когда вы можете значительно скинуть ценник, при этом вырвавшись среди рынка на увеличенном спросе.

- Маржинальность. Фактически это прибыль за конкретную позицию, то есть разница между розничной стоимостью и вложениями. По марже можно определить в целом рентабельность выпуска.

- Налогообложение. Многие ИП (частные магазины, например) работают по УСН – по упрощенной системе. В ней налог определяется исходя из разницы между доходами и расходами, то есть, из чистой прибыли. А если не знать, во сколько обошлось изготовление продукта, то определить ее не получится. Так можно некорректно платить государству, а зачем переплачивать? Налоговый кодекс предписывает предпринимателям самостоятельно узнавать себестоимость единицы продукции – она определяется на каждом этапе.

Еще одна большая причина, для которой нужно знать данный показатель, это контроль за собственными убытками. Если, например, у вас получается очень высокая начальная стоимость изготовления, может быть, стоит пересмотреть поставщиков сырья (найти предложение выгоднее), модернизировать технологию производства, провести сокращение штата, пересмотреть политику заработных плат или снизить транспортные издержки, купив свой автотранспорт. Ведь если затраты слишком велики, то стоимость итогового продукта тоже будет высокой, а значит, если у вас не уникальное предложение, он станет неконкурентоспособным и, как результат, не будет реализовываться вовсе.

Что необходимо знать до того, как считать себестоимость продукции по таблицам расчета

Для начала вычислений нужно достаточно четко представлять, какие вообще вложения есть у предприятия, а также как они распределяются на группы. Это поможет вести более правильный учет.

Классификация издержек по элементам

В данном разграничении есть пять категорий:

- Материальные затраты. В них входит покупка сырья и упаковочного материала, энергия (на отопление, электричество, работу станков), запчасти, расходные детали. То есть то, что нужно купить, прежде чем использовать.

- Оплата труда. В эту статью включается не только оклад, премии и отпускные, но и прочие издержки, направленные на нужды сотрудников. Это закупка спецодежды, выдаваемые путевки на отдых, подарки на праздники и т. д.

- Социальные отчисления: страховка, пенсионные накопления, налогообложение.

- Амортизация техники, станков и зданий, других нематериальных активов.

- Прочие убытки – сюда можно отнести арендную плату, транспортировку грузов, рекламные акции, а также оплату труда наемных внештатных сотрудников.

В данную категорию также стоит отнести разграничение на капитальные затраты и расходы. Не стоит полностью отождествлять эти два понятия. Поскольку первые постепенно вносятся в с/с, а вторые — не отражаются в итоговой стоимости. Также они по-разному фиксируются в документации. Первые отображаются в балансе, а вторые – в финансовом отчете.

Как вычислить себестоимость продукции, товара, зная прямые и косвенные издержки

Интересно, что строгого юридического разграничения данных категорий нет. Каждая компания сама решает, что пойдет в одну колонку, а что в другую. Итак, различают траты:

- Прямые – они непосредственно связаны с этим конкретным продуктом. Это может быть сырье, упаковочные материалы, хранение, сертификация, прохождение стандартов качества. Приведем пример: для изготовления партии были привлечены наемные рабочие. Они отвечают только за один производственный процесс. Зарплата и налоговые отчисления на эту бригаду будут считаться прямыми издержками.

- Косвенные – они расходуются не только на конкретную продукцию, но на несколько категорий, на производство в целом. Например, труд штатных сотрудников – бухгалтеров, менеджеров. Или оплата электроэнергии и других коммунальных услуг. Как правило, сюда входит амортизация. Можно привести в пример маркировку. На ликеро-водочном заводе было закуплено оборудование для нанесения кодов, их считывания и учета. Расходы будут обобщены с другими косвенными на отдельном счету, а затем распределены на разные партии в соответствии с особой базой. Ее основой может стать количество затраченного времени, реальный размер продуктов другие показатели.

Такое разграничение актуально только для такого бизнеса, где выпускаются разнообразные изделия. В случае с одной торговой позицией все траты будут прямыми.

Как узнать себестоимость продукции, учитывая переменные и постоянные затраты

Это важная классификация в случаях, когда количество издержек прямо зависит от объема. То есть, проще всего привести пример на сырье. Для изготовления одной партии иголок нужен килограмм стали. Чем больше металла будет поступать, тем крупнее будет выдача продукта. Это переменные расходы, к ним также относятся:

- заработная плата наемных рабочих;

- страхование;

- покупка упаковочных материалов;

- вспомогательные инструменты, расходники и пр.

А вот если нет прямой связи между количеством изготавливаемых единиц и затратами, то говорят о постоянных тратах. То есть, даже если на заводе будет забастовка, объявят карантин или просто почему-то значительно снизятся продажи, то все равно в том же объеме придется заплатить:

- Сотрудникам на окладе – менеджер, директор, бухгалтер, штатный юрист, охранник, уборщик и пр.

- Амортизацию здания, техники.

Иногда выделяют условно-переменные. Например, зарплата продажника состоит из оклада + процента с продаж. Не в каждой формуле производственной себестоимости единицы продукции учитывается эта классификация, она нужна только при расчете по методу директ-костинга.

Нормативные и фактические

Если норма – это расходы в идеальных условиях, то факт – это то, что выходит на деле вместе с неожиданными больничными сотрудников, скачками расценок на топливо или с отказом сотрудничать поставщика и вынужденной его сменой. Как правило, редко случается «нормально».

Дело в том, что в течение месяца в расчетах учитывается нормативная величина, так как еще не известны месячные издержки. А в конце месяца решают, как найти себестоимость товара, если за этот период были выплачены большие налоги, дополнительные премии и еще-то из разряда «прочих» трат. Тогда подсчитывается фактическое значение. Разница между двумя этими показателями может быть оформлена как перерасход или как экономия.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Расшифровка формулы

Дадим один алгоритм вычислений, который подходит для подсчета любой стоимости:

Сырье и материалы + заработная плата сотрудников + любые другие прямые убытки = с/с по принципу Direct Costs + издержки всего цикла = производственный показатель + вклад на реализацию и хозяйственную часть бизнеса = полная начальная стоимость + НДС и наценка = розничная стоимость.

Как посчитать себестоимость продукции, затраты на производство товара: разные способы, формулы расчета продукта, примеры

Каждый бухгалтер и руководитель ведут свои дела по-разному. Этому способствуют различия бизнеса. Одним удобен такой вариант подсчета, другим – второй. Поэтому мы оставим вам самим выбирать подходящий алгоритм, представим их все.

С помощью Excel

Плюсы:

- простая программа, есть практически на каждом ПК;

- можно самостоятельно менять количество столбцов, входящих в формулу;

- не нужно использовать дополнительный софт, даже калькулятор, все подсчитывается автоматически.

К минусам можно отнести большой объем производимых вычислений. Поэтому такой вариант больше подходит для небольшого бизнеса.

Вариант 1

Если вы не знаете точные производственные затраты, можно просто поделить планируемое количество ежемесячных издержек на число изделий, изготавливаемых в один месяц. Получится средние расходы на 1 шт. товара.

Вариант 2

Постоянные выплаты стоит поделить на количество продуктов в партии. Затем к полученной стоимости прибавить переменную трату. В результате имеем с/с.

Метод директ-костинг (Direct Costs)

Особенность в том, что с/с рассчитывается только в зависимости от переменных платежей. А постоянные скапливаются на отдельном счете. Они потом списываются на дебет.

Плюсы:

- отлично работает в ситуации, когда нужно сравнить выгоду от производства разных изделий;

- нет потребности перераспределять счет №26 на №20;

- эффективная политика ценообразования;

- легко найти точку безубыточности.

Минусы:

- нет четкого разграничения между полной и производственной с/с;

- бухгалтерский и управленческий учеты не будут совпадать.

Как определить полную себестоимость (ПС) единицы продукции по формуле и что это

ПС включает в себя любые издержки не только на изготовление, но и на коммерческую реализацию. Она складывается из производственной с/с и непроизводственных расходов.

Достоинства в том, что по этому показателю можно:

- определить рентабельность;

- легко установить розничные расценки;

- произвести анализ эффективности вложенных ресурсов;

- рассчитать потенциальную прибыль.

Недостаток ориентации именно на ПС появляется, когда одна компания изготавливает большой ассортимент. Тогда достаточно сложно учитывать переменные затраты.

Абзорпшен-костинг

Absorption Costing представляет собой как раз учет полной себестоимости. Этот метод применяется наиболее широко. Особенность в том, что расходы распределяются не только между готовой продукцией, но и между остатками и незавершенными изделиями (заготовками).

Преимущества:

- можно найти рентабельность разных видов товаров;

- возможно высчитать с/с запасов, хранящихся на складе;

- можно принимать данное значение как стоимость за товарную единицу.

Недостатки:

- при большом ассортименте легко ошибиться с базой для деления косвенных издержек;

- нельзя оценить влияние постоянных затрат на стоимость.

Поштучный расчет

Подходит для штучной реализации, например, дорогие автомобили.

Плюс в высокой точности. Минус – в невозможности использовать в компаниях с объемной номенклатурой.

По средней с/с

Актуально, когда сырье или другой ресурс ежемесячно (еженедельно) имеет разные расценки. Например, сегодня поставка по 10 рублей, завтра – по 9, а вчера – по 8. Средним арифметическим будет 9, на него и ориентируемся.

Достоинства:

- очень простые вычисления;

- можно использовать для небольших фирм при отсутствии средств автоматизации.

Недостатки:

- не самая высокая точность;

- прибыль рассчитывается приблизительная.

По методу FIFO

Необходимая цена единицы продукции определяется суммой всей партии, поделенной на количество изделий в ней. Плюс в том, что это позволяет учитывать разброс ценников у разных поставщиков, поэтому ФИФО подходит при нестабильных закупках. Есть и минус – когда номенклатура большая, несомненно, понадобятся товароучетные системы.

Как найти с/с

Можно воспользоваться любым из приведенных выше методов. Но принцип остается прежним – все расходы следует поделить на количество изделий в партии, за месяц, год или другой учетный период.

Методы снижения стоимости

Можно:

- увеличить производительность труда, например, модернизировав производство;

- сокращение зарплат управленческих должностей, путем кооперирования отделов и расширения специализации фирмы;

- анализ и корректировка использования активов и фондов предприятия.

Методы калькуляции

Выделяют 4 подхода.

Нормативный

Сперва определяются нормы, затем учитываются отклонения, то есть фактические показатели. Анализируются причины этих нарушений. При этом должен строго соблюдаться порядок на производстве.

Позаказный

Одному заказу (услуге, изделию, партии) назначается индивидуальный код. Каждый калькулируемый объект рассчитывается отдельно. Актуально при мелкосерийном изготовлении.

Попередельный

Подходит, когда цикл включает несколько изменений состояния сырья (стадия полуфабрикатов). С/с определяется на каждый этап, а затем полученные результаты суммируются.

Попроцессный

Используется на заводах с непрерывным циклом изготовления, когда вычленяется один этап. При этом сырье, проходящее технологические преобразования, не может быть оценено как полуфабрикат.

Пример

В мастерской изготавливают только один вид табуретов. Складываем все вложения (з/п, сырье, амортизация, оплата энергии, транспортировка) и делим на количество стульев. 950 700 рублей / 1000 штук = 950,7 р стоит изначально один табурет.

Сложности

Трудности возникают, когда увеличивается номенклатура, становится сложно произвести классификацию издержек, а значит, и выбрать формулу. При большом количестве трудно осуществить инвентаризацию. При складском учете очень помогает система маркировки. Заказать необходимое для этого оборудование можно в компании «Клеверенс».

Мы рассказали, как правильно рассчитать среднюю себестоимость единицы производимой продукции, изделия на предприятии в процентах, дали пример расчета. Вам остается выбрать подходящий вам способ.

Количество показов: 107575

В условиях нестабильности и постоянно меняющихся тенденций в развитии экономики особую актуальность приобретает поиск новых конкурентных преимуществ, например, путей сокращения издержек производства, повышения рентабельности продаж и спроса, снижения цен продажи, усиления внимания со стороны покупателей и т.п.

В решении этих задач не последнюю роль играет качественный расчет себестоимости продукции. Об оптимальных вариантах ее расчета, а также об автоматизированных программных инструментах для такого расчета, и будет рассказано в этой статье.

Себестоимость – это сумма затрат, то есть ресурсов (материалы, сырье, полуфабрикаты, энергия, работа наемных сотрудников), которые тратит производитель в ходе производства продукции и доведения ее до потребителя, но выраженных непосредственно в денежной форме.

Расчет себестоимости поможет в таких процессах, как:

- оценка рентабельности;

- обоснование ценообразования (опт, розница);

- оценка эффективности использования производственных ресурсов;

- расчет потенциальной прибыли предприятия.

Расчет себестоимости можно реализовать:

- одним этапом, когда изначально рассчитывают затраты на единицу продукции;

Выбор способа расчета себестоимости зависит, прежде всего, от интересующего нас вида себестоимости:

- Плановая, она же нормативная. Вычисляется на базе норм потребления ресурсов (сырье, материалы, работы и т.д.), заранее заданных для производства каждой единицы продукции;

- Фактическая себестоимость. Вычисляется по аналогии с плановой, но уже представляет собой сумму фактически понесенных затрат предприятия на производство на конец отчетного периода. Если фактический показатель не совпадает с плановым, проводится их сравнительный анализ, чтобы выявить причины расхождения;

- Сметная себестоимость – вычисляется по разовым заказам и изделиям, будучи вариацией нормативной себестоимости.

Чтобы корректно рассчитать каждый вид, следует правильно классифицировать затраты.

Классификация статей производственных затрат

Поэлементная классификация. Сгруппированные по этому принципу, затраты подразделяются на:

- Материальные затраты (без учета возвратных отходов) – здесь речь идет о закупаемых вспомогательных компонентах, электроэнергии, топливе и др.

- Заработная плата персонала.

- Соцвыплаты. Рассчитываются в процентах от ФОТ, исходя из заданных нормативов (размер варьируется в соответствии с актуальным законодательством). К ним относятся отчисления в ПФ, ФСС, ФЗ и ФОМС.

- Амортизация основных фондов – общий объем всех соответствующих отчислений за необходимый период.

- Прочие затраты – к этой категории относятся рекламные расходы, выплаты дивидендов, процентов по кредитам, представительские и командировочные расходы и т.д.

Поэлементная классификация позволяет:

- составить смету затрат;

- рассчитать требуемый объем оборотных средств;

- обосновать капиталовложения;

- разработать меры, позволяющие снизить себестоимость.

Методика имеет недостаток: предоставляемая информация не позволяет полноценно планировать производство и находить возможности снижать его себестоимость. Для этих целей понадобятся сведения уже и о размере затрат, и о взаимосвязи размера затрат с местами, где они возникают.

Бесплатная консультация эксперта по расчету себестоимости в 1С

Целям и потребностям производства в большей мере отвечает калькуляционная классификация, так как затраты группируются по тому же принципу, что и список статей калькуляции. Ниже представлен стандартный пример подобной классификации, которая широко используется в производстве из-за относительной простоты и наглядности:

- Сырье (без учета возвратных отходов)

- Товары/услуги и полуфабрикаты от поставщиков

- Энергия и топливо

- Заработная плата сотрудников производства

- Налоги и взносы от заработной платы

- Расходы на модернизацию и развитие имеющихся мощностей

- ОХР

- ОПР

- Порчи, недостачи, брак

- Другие расходы на производство

- Расходы внепроизводственного вида

Себестоимость выпуска – совокупность всех прямых затрат (материальных и нематериальных), списанных непосредственно на выпуск. В примере это затраты из пунктов 1-10. В зависимости от перечня затрат, подлежащих учету, это понятие можно расширить и разделить на:

- Цеховую себестоимость совокупность всех расходов подразделения/цеха, израсходованных непосредственно на выпуск;

- Производственную – сумму цеховых и общих затрат предприятия;

- Полную – получается суммированием производственных и коммерческих, не связных с производственной деятельностью компании (логистика, сбыт), затрат. В примере это п.1-11. Этот вид формируют с разбивкой по статьям калькуляции. В основе этого перечня лежит законодательно утвержденный стандартный реестр статей затрат.

Расчет себестоимости и цены

Цена производства – это цена, на основе которой вычисляются показатели прибыльности. Она вычисляется двумя основными способами:

- Исходя из полной себестоимости

Цена производства=Полная себестоимость+Наценка, где Наценка рассчитывается как определенный процент от полной себестоимости.

-

Исходя из анализа цен, установленных рынком

Цена производства=Цена реализации-НДС

Наценка=Цена производства-Полная себестоимость

%Наценки=Наценка/Полная себестоимость

Сумма без НДС=Сумма с НДС/(1+%НДС)

Приведем пример:

Полная себестоимость: 2000 р.

Цена реализации: 4000 р.

НДС: 20%

Формула расчета:

Цена производства = 4000/(1+0,2) = 3,333.33

Наценка = 4000 – 3333,33 = 666,67

% Наценки = 666,67/3333,33 = 20%

Методы расчета затрат

На практике чаще всего применяют четыре методики, в каждой из которых используется свой способ отнесения затрат, который определяется спецификой производства.

Нормативный метод применяется, когда производство носит мелкосерийный, серийный или массовый характер. Основной принцип – предварительный расчет нормативов для каждой статьи затрат. Если обнаруживаются расхождения между плановыми затратами и фактическими, то причины их появления отслеживаются и подвергаются анализу. Метод применяется к строго соблюдаемым технологиям производства, исполнения работ или услуг.

Позаказный метод полезен для производств «под заказ» и при выпуске небольших партий продукции, состоящих из определенного количества итоговых изделий.

Каждый заказ получает уникальный номер (код), являясь объектом учета и расчета себестоимости, благодаря чему становится возможным вычисление производственных трат на каждый отдельно взятый объект расчета.

Область применения попередельного метода – производство, происходящее по этапам, когда исходное сырье либо проходит через несколько переделов, либо из одного вида сырья на выходе получается несколько разных типов товаров. В рамках данной методики существует два варианта расчета себестоимости:

- Полуфабрикатный. Отдельно рассчитывается себестоимость каждой переделки, а себестоимость промежуточных результатов переделов подсчитывается нарастающим итогом. Результат – мы получаем суммарную себестоимость и предшествовавшего передела, и соответствующих затрат.

Итогом вычислений является себестоимость завершительного передела, которая и трактуется как себестоимость готовой продукции. Простейшим примером здесь служит производство деталей из стальных листов с дальнейшей сборкой их в готовое изделие. Каждая деталь уже выступает как готовое изделие, но может выступать в качестве полуфабриката, из которого потом возможно будет выпустить более сложный продукт. - Бесполуфабрикатный вариант подразумевает учет производственных издержек для каждой отдельно взятой переделки, тогда как предшествующие не принимаются во внимание. Себестоимость выпущенного товара вычисляется нахождением итоговой суммы всех затрат по всем этапам производства.

Попроцессный метод используется в потоковом производстве с непрерывным циклом и разделением на множество этапов, выполняемых в определенном порядке, чтобы изделие приобрело окончательный вид. Примером здесь может стать химическая отрасль, нефтепереработка и т.д.

Если использовать калькулирование себестоимости затрат с использованием Директ-костинг, все траты, кроме ОХР, относят на выпуск продукции, и закрывают непосредственно на 90 счет (финансовый результат). То есть в расчете себестоимости выпуска учитываются только прямые затраты.

Классификация затрат

Поскольку мы упомянули прямые затраты, стоит рассмотреть, как в расчете себестоимости классифицируются затраты:

- Прямые затраты – это ресурсы, напрямую расходуемые на производство определенного товара. К примеру, материалы и комплектующие, которые, будучи прямо включенными в выпуск, в полном объеме распределяются на конкретную продукцию при выполнении расчета себестоимости.

- Косвенные затраты не имеют непосредственного отношения к выпуску конкретного продукта, но необходимы, чтобы поддерживать выполнение конкретного процесса или работу предприятия. Пример – стоимость электроэнергии. При расчете себестоимости она учитывается либо по системе директ-костинг, либо полной себестоимости.

Стоит отметить, что нередко определяющим фактором отнесения расходов к прямым или косвенным выступает конкретный производственный процесс. Причина этого – необходимость соблюдения нормативов, чтобы вести учет и контроль прямых расходов. Кроме того, на разработку, измерение и контроль расходуется такой ресурс, как время сотрудников.

Иногда некоторые производственные издержки целесообразнее квалифицировать как косвенные затраты, если в структуре себестоимости они занимают небольшую долю, но вместе с этим создают сложности для учета и нормирования, например, электричество.

Прямые траты можно назвать переменными, если они изменяются вместе с объемом выпуска (а размер косвенных особо не варьируется).

Точка безубыточности – это соотношение затрат (переменных и постоянных) с ценой продукции, которое дает представление о том, какой уровень продаж обеспечит выручку, минимально достаточную для компенсации затрат с нулевой прибылью.

Стоит отметить, что смешивать понятия прямых, постоянных и косвенных затрат неверно. Наглядным примером может служить переналадка оборудования с целью его адаптации под выпуск нового продукта, когда затраты могут одновременно квалифицироваться и как прямые, и как постоянные.

Автоматизированные инструменты расчета

В 1С:ERP предусмотрен расчет в разрезе направлений деятельности и подразделений, которые выступают центрами затрат, которые, в свою очередь, делятся на:

- Номенклатурные – обычно материальные затраты в суммовом и количественном выражении (вид номенклатуры товара или работы). В большинстве случаев прямые.

- Постатейные – прочие виды расходов, которые, по сути, являются нематериальными и имеют суммовое выражение. Могут быть и прямыми, и косвенными (вид номенклатуры – услуги).

На нашем сайте можно получить также и более подробную инструкцию о расчете себестоимости в 1С.

Путь настройки учета себестоимости для этих видов в 1С:ERP различается.

Распределение первого вида затрат в разрезе подразделений происходит посредством их отнесения на производство. Нормативы распределения задаются в ресурсных спецификациях или маршрутных картах. Также указываются варианты распределения затрат на изделия.

Когда по итогу месяца были выявлены отклонения планового выпуска от фактического, разнесение отклонений производится документом «Распределение материалов и работ на себестоимость продукции», где можно указать назначение и правила отнесения затрат относительно партий выпуска. Здесь же поддерживается возможность списание материалов на расходы (перевод номенклатурных затрат в постатейные).

Работа с постатейными затратами в системе требует настройки статей расходов. Возможности настроек распределения зависят от выбранного типа расходов.

Для каждого типа расходов предопределен свой набор направлений разнесения.

Автоматизация расчета себестоимости на базе 1С:ERP

Для каждого варианта предопределен набор правил для распределения расходов.

Например, для типа «Производственные расходы» с распределением на себестоимость есть возможность произвести распределение как по заданным коэффициентам в разрезе партий относительно базы для разнесения, так и указать список статей, на которые необходимо перераспределить текущую статью.

Правила для распределения в разрезе направлений деятельности можно задать только при выборе варианта на «Списать финансовый результат», либо при варианте «Распределить на статьи в объеме».

Если по итогу фактического исполнения операций в системе появились статьи, по которым выполнить распределение невозможно (не заданы правила, нет базы к распределению и пр.), то распределение производится документом «Распределение расходов». В документе можно уточнить правила распределения, например, указать процент НЗП, правило распределения и пр.

Система расчета себестоимости и распределения расходов программного продукта 1С:ERP имеет ряд ограничений. Например:

- Практически не автоматизирован процесс учета себестоимости по договорам длительного цикла. Конечно, возможность отражения данных операций в системе существует, но в основном она реализована с помощью документов учета прочих операций и в ручном режиме.

- Также, при всей гибкости настройки распределения статей расходов, нет возможности распределения затрат «Статью в статью», что требует создание дублированных статей и, соответственно, приводит к «раздуванию» справочника статей расходов.

- В системе ограничены возможности по распределению в разрезе направлений деятельности на затратные счета.

В 1С:Управление холдингом механизм учета себестоимости основан на принципах работы 1С:Бухгалтерия. Он подразумевают, что в рамках финансового учета сначала задается перечень прямых расходов в разрезе подразделений, организаций и статей затрат. Подробно расчет себестоимости в 1С:Бухгалтерии представлен также на нашем сайте. Для них также есть возможность указать счета учета. Согласно этим настройкам и происходит учет себестоимости.

Остальные примеры расчета себестоимости – учет общехозяйственных расходов, параметры расчета себестоимости выпуска и методы распределения косвенных расходов – задаются в учетной политике организации.

Удобный расчет себестоимости в 1С:Управление холдингом

Несмотря на то, что в 1С:УХ более простой и гибкий, при выборе системы учета нужно ориентироваться не только на это. Решение 1С:ERP подходит для предприятий производственной сферы, в отличие от 1С:Управление холдингом, которое разрабатывалось под автоматизацию корпоративных финансов.

Комплексные программные решения семейства 1С 8.3 предоставляют пользователю обширный и гибкий инструментарий для расчета затрат, себестоимости, снабженный богатым арсеналом настроек, позволяющих адаптировать его в процессе проекта внедрения к специфике работы любой крупной компании или предприятия.

Расчет себестоимости – очень сложный процесс. Важно не только правильно обобщить все затраты. Надо еще разделить их на прямые и косвенные, учесть незавершенное производство, посчитать отклонения факта от нормы, корректно применить выбранный на предприятии метод калькулирования. Читайте в статье о том, как это делается, а заодно смотрите примеры.

Себестоимость: что это и зачем ее считать?

Себестоимость – это затраты на единицу произведенной продукции, выполненной работы или оказанной услуги. Иначе – это цена ресурсов вашего предприятия, израсходованных на то, чтобы продукт появился.

Цена ошибки в расчете – велика. Это так, потому что себестоимость производства – основа для вычисления расходов по обычным видам деятельности. А они, в свою очередь, – компонент формулы финансового результата. Выходит, если неверно определить себестоимость, то и прибыль окажется искаженной.

Кроме того, зачастую именно себестоимость – отправная точка при формировании продажной цены изделий, работ или услуг предприятия. Значит, она лежит в основе ценовой политики и через это влияет на выручку.

Мы не пошутили, заявив в анонсе к статье, что расчет себестоимости – сложный процесс. Чтобы упростить дальнейший рассказ и не обременять его массой подробностей, договоримся о следующем:

- в статье поведем речь о предприятии, конечный результат деятельности которого – некий готовый продукт, например, мебель. Торговля, строительство, выполнение работ и оказание услуг останутся в стороне, так как невозможно рассмотреть все нюансы в одной публикации;

- избежим полного обзора существующих вариантов калькулирования себестоимости, а именно попроцессного, позаказного, попередельного, по функциям, по стадиям жизненного цикла и т.д.;

- будем полагать: читателю знакомо, как начисляется зарплата, амортизация, что такое социальные отчисления и по какой стоимости списываются материалы. Подобные моменты подсчета затрат останутся в стороне, так как по каждому из них можно написать отдельную полновесную статью.

Расчет себестоимости продукции: с чего начать?

С понимания того, что такое затраты и какая их классификация используется для корректного вычисления. Можно определить себестоимость, не понимая сути релевантных или приростных затрат. Но без знания об этих пяти группировках не сформировать ее величину правильно:

- По элементам.

- Прямые и косвенные.

- Нормативные и фактические.

- Текущие и прошлого периода.

- Переменные и постоянные.

1. По элементам

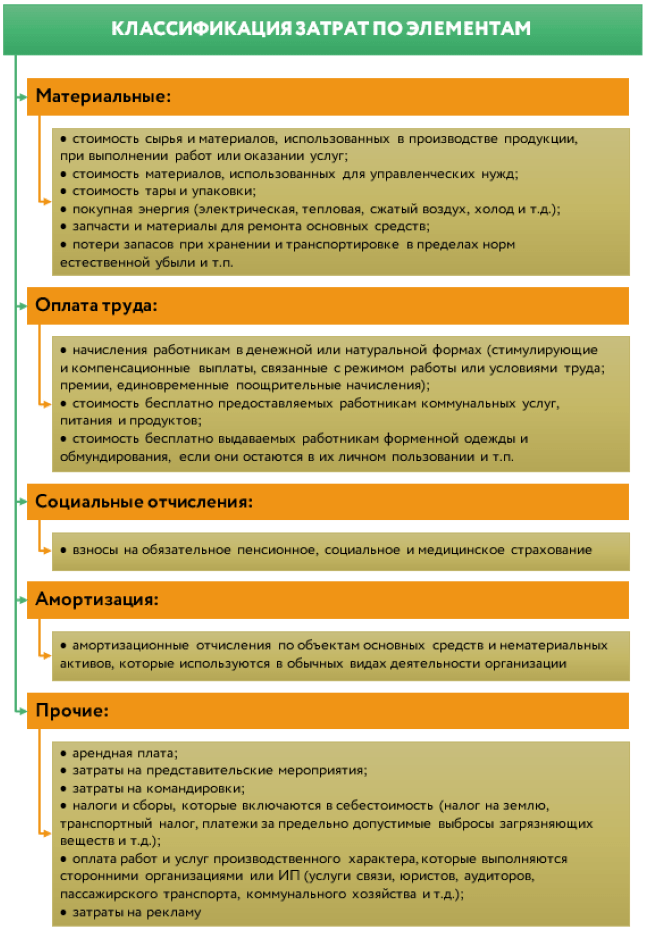

В этой классификации затраты делятся на пять составляющих. Они – на схеме. Все, что приведено на ней, формирует себестоимость единицы продукта.

Рисунок 1. Затраты по элементам

Здесь же обсудим важный вопрос: не любые траты предприятия формируют себестоимость. На это есть две причины:

- часть затрат являются капитальными. Это все, которые связаны с приобретением основных средств и нематериальных активов. Цена их покупки не попадает разом в стоимость продукта, а переносится туда частями через амортизационные отчисления в течение более одного года;

- некоторые траты сразу становятся расходом, минуя стадию затрат. Например, штрафы за невыполнение договорных условий, отрицательные курсовые разницы по операциям с валютой, проценты по заемным средствам, остаточная стоимость выбывающих основных средств. Названное никогда не окажется в себестоимости продукции, потому что относится к прочим расходам.

Важно также отличать затраты от расходов. Вот несколько моментов:

- расходы – часть затрат, которая уменьшила финансовый результат. Например, себестоимость произведенной продукции, лежащей на складе, – это затраты, собранные в оценке актива. Как только продукцию продадут, затраты станут расходом. В основе процесса – принцип соответствия доходов и расходов: признали доход от продажи чего-то – сразу списали затраты на это что-то в расходы;

- затраты показываются в балансе, а расходы – в отчете о финансовых результатах;

- текущие затраты оседают по дебету бухгалтерских счетов 20, 23, 25, 26, 29, 44, а расходы – по дебету 90 и 91. В этом смысле знатокам бухучета проще не перепутать одно с другим. Для них подсказка – в счетах.

2. Прямые и косвенные

На рисунке 2 мы показали, в чем суть второй классификации. Заметьте: в каждой организации самостоятельно решают, что относить к прямым затратам, а что к косвенным. Этот момент фиксируется в учетной политике.

Рисунок 2. Прямые и косвенные затраты

Если организация производит только один вид продукции, то эта классификация для нее неважна. Когда таких видов много, то без нее – никуда.

Почему? Потому что если выпускают только табуреты одного фасона, то все затраты формируют их себестоимость. Суммируйте их и поделите на количество готовых изделий. Получится себестоимость одной штуки.

Теперь представим, что кроме табуреток изготавливаются еще стулья. Вопрос: на себестоимость чего в таком случае отнести зарплату директора, главбуха, начальника производства, траты на офисные материалы или на веники, которыми подметают в цехе? Логично, что они должны осесть в себестоимости обоих изделий. Для такой цели и требуется деление затрат на прямые и косвенные.

Поступают так:

- суммируют прямые траты отдельно по видам продукции, а косвенные – по их общей величине без разбивки;

- выбирают базу распределения косвенной составляющей из числа элементов прямой. Это может быть, например, прямая зарплата рабочих либо прямые материалы. В соответствии с ней считают, сколько приходится накладных трат на конкретную номенклатурную позицию.

В итоге из суммы прямых и части косвенных затрат складывается полная себестоимость продукта.

3. Нормативные и фактические

Норма – это идеальное значение себестоимости. В нее не закладываются оплата первых дней нетрудоспособности работников, их простоев по вине предприятия, брак или резкий скачок цен на материалы у поставщиков.

Факт – то, как вышло на самом деле. Очевидно: редка ситуация, когда он полностью соответствует норме. Отклонения – обычная практика. Тогда зачем нужны нормативные затраты, если они все равно не выдерживаются?

Давайте на примере. В организации табуреты производятся каждый день. А зарплата, отчисления с нее и амортизация рассчитываются лишь один раз в конце месяца. Именно тогда и определяется сумма фактических затрат на выпуск. Если выбрать их в качестве основы, то по какой тогда себестоимости принимать готовые табуретки в течение месяца, ведь еще не известны ни общая сумма трат, ни объем производства в штуках?

Убрать подобную сложность помогает использование нормативной величины. Схема применения такова:

- в течение месяца готовая продукция приходуется по нормативной себестоимости;

- в конце месяца выполняется подсчет фактического значения после начисления зарплаты, страховых взносов, амортизации, налогов и распределения косвенной составляющей;

- одновременно выявляется отклонение между фактом и планом. Если факт окажется больше, то получается перерасход. В противном случае – экономия. Перерасход списывается на увеличение расходов в момент продажи готовой продукции, а экономия – на их уменьшение.

Организации сами решают, какую себестоимость брать за основу – фактическую или нормативную. Свой выбор прописывают в бухгалтерской учетной политике. Но очевидно: вариант с фактической суммой сложно реализуется на практике, хотя изначально кажется более простым.

4. Текущие и прошлого периода

Название классификационных элементов подсказывает суть. Текущие затраты осуществлялись в этом месяце, а прошлого периода – в предыдущем. Как последние влияют на себестоимость? Их воздействие проявится у тех организаций, где есть незавершенное производство (НЗП).

Что это? НЗП – уже не материалы, но еще и не полностью законченный продукт, так как весь цикл обработки пока не пройден.

Почему НЗП появляется? Потому что продукция предприятия имеет долгий производственный цикл. На конец месяца, когда бухгалтерия подводит итоги, часть затрат нельзя перевести в себестоимость готового изделия. Они остаются висеть на остатке счета 20. В следующем месяце добавляются к новым тратам предприятия. Если продукт завершат, то затраты прошлого сформируют себестоимость в текущем периоде.

Процесс подчиняется такой формуле:

Себестоимость продукции = НЗП на начало месяца + Затраты текущего месяца – НЗП на конец месяца

Вот важные моменты про НЗП.

Момент 1. Его появление зависит от специфики производимой продукции и технологического процесса.

Например, в одной организации производят табуреты, для которых закупаются готовые комплектующие. Сложно представить, что на конец месяца рабочие не смогут «дособирать» несколько табуреток. Значит, НЗП отсутствует.

На другом предприятии изготавливают резную мебель на заказ. На создание одного шкафа у мастера уходит в среднем два месяца. Выходит, «незавершенка» обязательно появится.

Момент 2. Чтобы корректно посчитать себестоимость, начинают с оценки НЗП на конец месяца. Единственно верный способ понять, какова она, – пойти в цех и провести инвентаризацию. Смысл в том, чтобы определить процент готовности продукта.

Упрощенно это выглядит так. Допустим, инвентаризационная комиссия во главе с техническим специалистом определила завершенность конкретного изделия как 50%. Значит, половина от его нормативной или фактической стоимости (зависит от метода оценки, выбранного предприятием) останется в НЗП. На эту сумму уменьшится себестоимость готовой продукции.

Момент 3. В серийном и массовом производстве НЗП оценивается любым из трех способов:

- по материальным затратам;

- по прямым затратам;

- по полной стоимости исходя из нормативной или фактической величины.

Для единичного производства применяется только последний вариант.

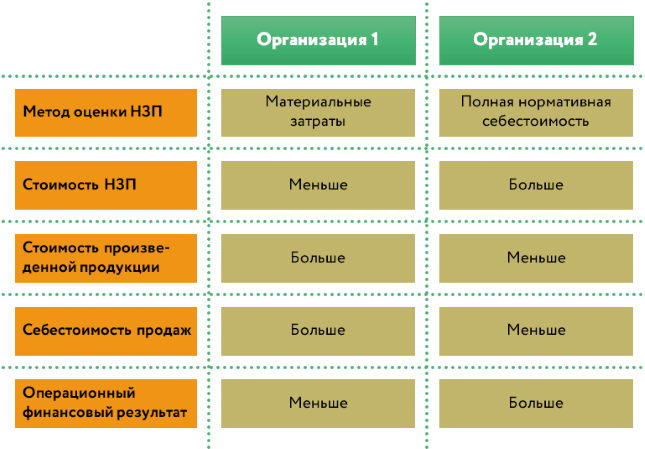

Выбранный метод оценки влияет на финансовый результат. Рассмотрим далекий от реальности, но хорошо иллюстрирующий данное утверждение пример.

У двух организаций, которые изготавливают одинаковый вид продукции, сложились идентичные значения затрат. На конец месяца у них остается равный объем НЗП. В первом предприятии его оценивают только по материальным затратам, во втором – по полной нормативной величине. Причем все, что произвели, в этом же месяце продали. Смотрите на схеме, как это скажется на себестоимости производства и финансовом результате.

Рисунок 3. Как метод оценки НЗП влияет на финансовый результат

5. Переменные и постоянные

Этот подход к классификации затрат основывается на их связи с объемом производства или продаж.

Когда такая связь есть, то говорят о переменных затратах. Например, чтобы изготовить одну табуретку потребуются одна заготовка сиденья и четыре ножки. Чтобы сделать десять штук, соответственно, десять сидений и сорок ножек. Это очевидный момент и очень простая иллюстрация зависимости между тратами и количеством продукта. Еще из подобного:

- оплата труда рабочих-сдельщиков;

- страховые взносы, начисленные на нее;

- вспомогательные материалы навроде шурупов, клея и т.п.

Когда связь между затратами и натуральными значениями того, что изготовили, не прослеживается, то говорят о постоянной компоненте. Например, даже если производство по каким-то причинам остановится, то:

- руководитель, главбух, вахтер или уборщица все равно получат свою зарплату;

- бухгалтер начислит ежемесячную амортизацию на здания, офисную мебель или технику, а еще спишет запчасти и бензин на автомобиль начальника.

Не со всеми затратами все так однозначно. Поэтому выделяются условно-постоянные или условно-переменные группы. Пример: зарплата менеджера по продажам. Она складывается из постоянной части – оклада, и переменной – процента от реализации.

В отличие от предыдущих классификаций без этой получится обойтись, когда считаете полную себестоимость. Она пригодится, только если в основе вычислений – метод директ-костинг. О нем читайте дальше.

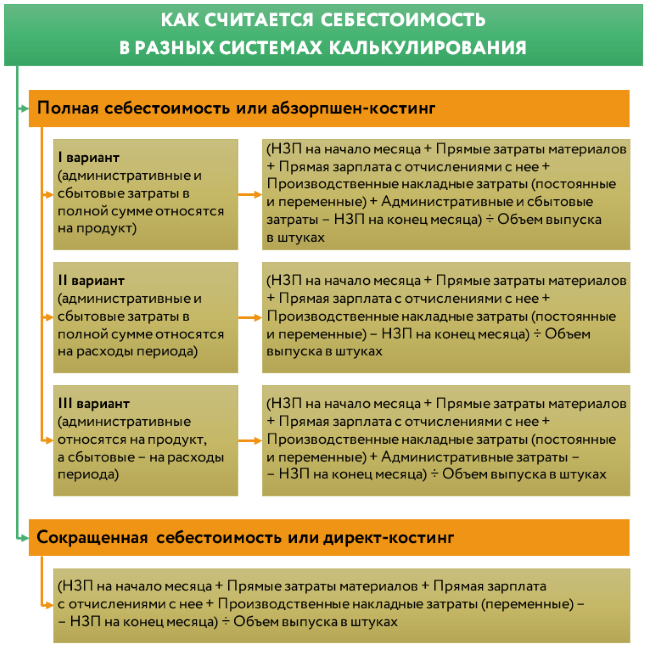

Калькуляция себестоимости: методы расчета

После того, как разобрались с видами затрат, посмотрим, как они формируют себестоимость единицы продукта. Для этого познакомимся с двумя традиционными системами калькулирования:

- Полная себестоимость (метод полного поглощения затрат, полный производственный учет, абзорпшен-костинг).

- Сокращенная себестоимость (метод неполной или усеченной себестоимости, маржинальное калькулирование, директ-костинг).

Отметим: традиционным для РФ является первый вариант. И бухгалтерский план счетов, и отчет о финансовых результатах построены именно под него.

Например, системой счетов задаются те, на которых учитываются прямые (20, 23, 29) и косвенные затраты (25, 26, 44). Но нет обособленных для отдельного сбора информации о постоянной и переменной составляющих, которые лежат в основе директ-костинга.

Однако это не значит, что маржинальное калькулирование не внедрить в российской практике. Просто потребуется перестройка аналитики. К примеру, помимо деления затрат на субсчетах по элементам организовывается их группировка на постоянные и переменные.

В таблице 1 мы привели основные характеристики систем.

Таблица 1. Системы калькулирования: расчет фактической себестоимости

|

Виды затрат |

Как затраты включаются в стоимость продукта |

|

|

абзорпшен-костинг |

директ-костинг |

|

|

Переменные производственные (счета 20, 23, 25, 29) |

относятся на продукт |

относятся на продукт |

|

Постоянные производственные (счета 20, 23, 25, 29) |

включаются в расходы периода |

|

|

Переменные административные (счет 26) |

или

|

относятся на продукт |

|

Постоянные административные (счет 26) |

включаются в расходы периода |

|

|

Переменные сбытовые (счет 44) |

или

|

относятся на продукт |

|

Постоянные сбытовые (счет 44) |

включаются в расходы периода |

|

|

Примечания.

|

Смотрите на схеме, как считается себестоимость единицы продукта при каждом из вариантов.

Рисунок 4. Себестоимость единицы продукции: формула

В отношении систем калькулирования важно понимать следующие моменты.

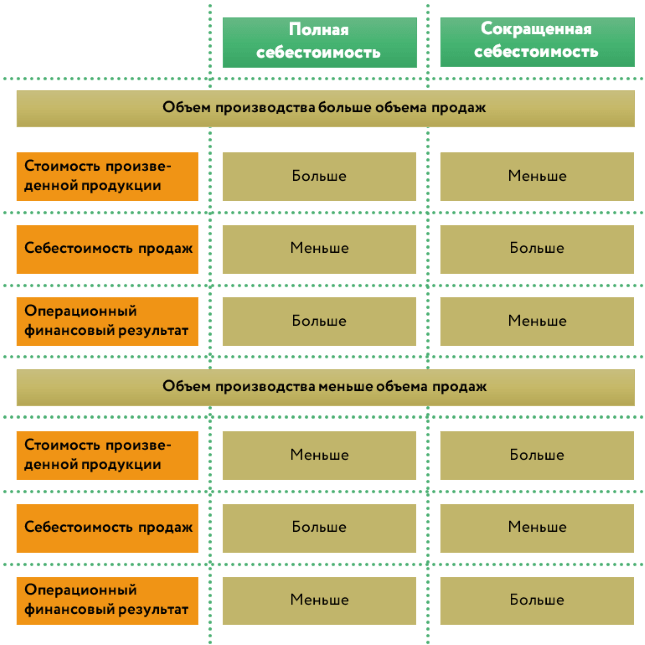

Момент 1. В разных системах между видами продукции распределяется одна и та же сумма затрат, просто делается это по своей методике. Поэтому не воспринимайте данные подходы как методы оптимизации расходов.

Момент 2. В то же время операционный финансовый результат при подсчете полной и усеченной себестоимости может оказаться различным даже при одних и тех же исходных данных. Так будет, когда объемы производства и продаж численно разойдутся.

Например, организация произвела 10 шкафов, а продала только 8. При использовании абзорпшен-костинг в себестоимости двух непроданных шкафов на балансе осядут, в том числе постоянные производственные расходы. Значит, балансовая оценка запасов окажется выше на эту величину, а операционные расходы – меньше. Итог: прибыль от продаж (операционная) сформируется в большей величине, чем в ситуации с директ-костингом. Ведь метод «затянет» в расходы все постоянные траты компании без их распределения на остаток продукции.

Справедлива и обратная ситуация. Допустим, произвели 10 шкафов, а продали 12. Два были изготовлены еще в прошлом месяце. Тогда при абзорпшен-костинг в расходы кроме производственных накладных расходов текущего месяца попадет их постоянная часть с предыдущего периода. Она «сидит» с себестоимости двух шкафов с остатка. Бóльшая сумма расходов сформирует меньшую прибыль, чем в случае с директ-костинг. Там все постоянные затраты месяца в полной сумме уменьшают финансовый результат этого же временного промежутка.

Смотрите логику данных рассуждений в виде схемы правил.

Рисунок 5. Как метод калькулирования себестоимости влияет на финансовый результат

Момент 3. Обе системы калькулирования сочетаются с использованием нормативных затрат. Это методика стандарт-костс. Она реализуется не сама по себе, а внутри способов полной или сокращенной себестоимости.

Момент 4. Организации сами решают, какую систему калькулирования применять. У каждой из них есть свои плюсы и минусы. Основные мы привели в таблице 2.

Таблица 2. Полная и сокращенная себестоимость: преимущества и недостатки

|

Система калькулирования |

Плюсы |

Минусы |

|

Абзорпшен-костинг |

|

|

|

Директ-костинг |

|

Требуется дополнительная настройка в части:

|

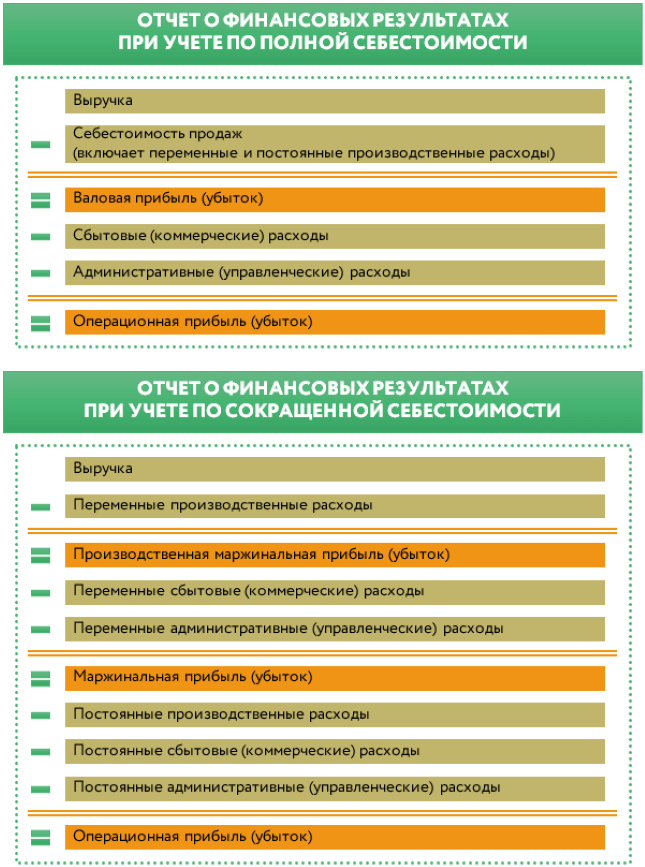

На схеме привели варианты отчета о финансовых результатах для каждой из систем калькулирования.

Рисунок 6. Формат отчета о финансовых результатах для систем абзорпшен-костинг и директ-костинг

Расчет себестоимости продукции на предприятии: пример

Закрепим теоретический блок практикой. Начнем с простого примера, который постепенно усложним. Ко всем ситуациям примéним метод абзорпшен-костинг. Каждый раз будем искать ответ на вопрос: «Как рассчитать полную себестоимость единицы продукта?».

Пример 1. Однономенклатурное производство, фактические затраты

ООО «Альфа» изготавливает стулья одного вида. НЗП не возникает. Готовая продукция учитывается по фактической себестоимости. Затраты в марте на производство 1 000 шт. изделий смотрите в таблице.

Так как это однономенклатурное производство, то нет смысла выделять косвенные затраты. Причина: их не требуется разносить между видами продукции. Значит, решение сведется к суммированию всех трат и делению на 1 000 штук.

|

Показатель |

Сумма, тыс. руб. |

|

Материальные затраты |

500 |

|

Зарплата |

300 |

|

Отчисления с зарплаты (включают страховые взносы и платежи от несчастных случаев на производстве и профессиональных заболеваний) |

92,7 |

|

300 × 30,9% |

|

|

Амортизация |

15 |

|

Прочие операционные траты |

43 |

|

Итого |

950,7 |

|

Себестоимость одного стула, руб. |

950,7 |

|

950 700 ÷ 1 000 |

Пример 2. Многономенклатурное производство, фактические затраты

Предположим, что ООО «Альфа» изготавливает стулья двух видов – «А» и «В». В марте выпустили 700 и 800 шт. соответственно. База распределения косвенных затрат – основная зарплата. Исходные данные, а заодно расчет – в таблице.

|

Показатель |

Прямые затраты |

Косвенные затраты |

|

|

Стул «А» |

Стул «В» |

||

|

Материальные |

400 |

600 |

30 |

|

Зарплата |

200 |

350 |

80 |

|

Отчисления с зарплаты (30,9%) |

92,7 |

108,15 |

24,72 |

|

Амортизация |

× |

× |

20 |

|

Прочие операционные |

× |

× |

60 |

|

Итого, тыс. руб. |

692,7 |

1 058,15 |

214,72 |

|

Косвенные затраты, распределенные на вид продукта, тыс. руб. |

78,08 |

136,64 |

214,72 |

|

214,72 ÷ (200 + 350) × 200 |

214,72 ÷ (200 + 350) × 350 |

||

|

Себестоимость одного стула, руб. |

1 101,11 |

1 493,49 |

× |

|

(692,7 + 78,08) ÷ 700 × 1 000 |

(1 058,15 + 136,64) ÷ 800 × 1 000 |

Пример 3. Многономенклатурное производство, нормативные затраты

Дополним условие предыдущего примера информацией о нормативной себестоимости одного стула по видам:

- А – 1 050 руб.;

- В – 1 470 руб.

Как отмечали выше, в реальной практике сложно вести учет продукции по фактической себестоимости. Ведь о том, что она равняется 1 101,11 и 1 493,49, бухгалтер узнает только в конце месяца. А принимать ее из цеха на склад нужно по мере изготовления.

Поэтому по ходу месяца стулья приходуются по стоимости 1 050 и 1 470 руб. По итогам отчетного периода считается отклонение. С одного стула оно равно:

- А: 1 050 – 1 101,11 = -51,11 руб. (перерасход);

- В: 1 470 – 1 493,49 = -23,49 руб. (перерасход).

В течение периода выпуска эти суммы числятся на счете 40 и увеличивают стоимость запасов на остатке. В конце месяца они относятся в расходы на увеличение себестоимости продаж.

Пример 4. Многономенклатурное производство долгого цикла

ООО «Бета» изготавливает резную мебель на заказ. В марте в производстве находятся три шкафа. Два начаты в прошлом месяце и к концу периода будут завершены. Еще один останется в НЗП с готовностью 80%. Так как производство – единичное, то НЗП оценивается по полной стоимости исходя из фактических затрат. База распределения косвенной составляющей – основная зарплата.

Вот данные о затратах за март, а также о величине НЗП на начало месяца по двум шкафам (в тыс. руб.).

|

Показатель |

Шкаф А |

Шкаф В |

Шкаф С |

× |

|

Полная фактическая себестоимость данной модели шкафа |

70 |

90 |

140 |

× |

|

Процент готовности/ Величина НЗП на начало месяца |

50% / 35 |

80% / 72 |

× |

× |

|

Прямые затраты |

Косвенные затраты |

|||

|

Материальные |

5 |

3 |

20 |

8 |

|

Зарплата |

11 |

5 |

28 |

45 |

|

Отчисления с зарплаты (30,9%) |

3,399 |

1,545 |

8,652 |

13,905 |

|

Амортизация |

× |

× |

× |

9,5 |

|

Прочие операционные |

× |

× |

× |

11 |

|

Итого |

19,399 |

9,545 |

56,652 |

87,405 |

|

Косвенные затраты, распределенные на продукт |

21,851 |

9,932 |

55,621 |

87,405 |

|

87,405 ÷ (11 + 5 + 28) × 11 |

87,405 ÷ (11 + 5 + 28) × 5 |

87,405 ÷ (11 + 5 + 28) × 28 |

||

|

Процент готовности/ Величина НЗП на конец месяца |

100% / 0 |

100% / 0 |

80% / 112,273 |

× |

|

Фактическая себестоимость одного шкафа |

76,250 |

91,477 |

× |

× |

|

(35 + 19,399 + 21,851 – 0) |

(72 + 9,545 + 9,932 – 0) |

Шкаф еще не готов |

Заметьте: мы сознательно упростили и хозяйственные ситуации, и расчеты по ним. Например, все косвенные затраты собрали в одной величине общей суммой. Но в реальности это не так. В их составе одновременно находятся:

- общепроизводственные;

- общехозяйственные;

- сбытовые.

Причем у организации есть право выбирать, куда и как их относить.

Первые однозначно пойдут на продукт в полной сумме при калькулировании по абзорпшен-костинг.

Вторые и третьи могут стать расходом периода, если так написано в учетной политике. А могут сформировать стоимость продукта. Формулы для разных вариантов мы приводили выше.

Выходит, расчет себестоимости продукции на производстве – не только сложный, но еще и весьма вариативный процесс. Только пóмните: перемены систем расчета не происходят от месяца к месяцу. Обычно они приурочиваются к началу нового календарного года.

Просмотров 21.3к. Опубликовано 04.08.2022

Обновлено 15.12.2022

Косвинцев Михаил Михайлович

Практикующий маркетолог с опытом работы более 6 лет. Руководитель отдела маркетинга в международной компании ООО ВИДЖЕТ (Zvonobot) . Спикер тематических форумов для предпринимателей и онлайн-курсов по маркетингу.

Задать вопрос

Чтобы сформировать цену, при которой бизнес не будут торговать себе в убыток, нужно правильно рассчитать себестоимость. В общем виде она представляет собой производственные затраты компании и расходы на продажу товара или или услуг.

Для поддержания рентабельности бизнеса проводить перерасчет себестоимости рекомендуют хотя бы раз в несколько месяцев – длительность перерыва зависит от масштаба бизнеса.

В статье рассказываем, что такое себестоимость, что в нее включено и как правильно использовать этот показатель при создании стратегии развития компании.

Содержание

- Что такое себестоимость простыми словами

- Для чего нужно планировать себестоимость

- Виды себестоимости

- Структура себестоимости продукции

- Классификация издержек производства

- Прямые материальные затраты

- Прямые трудовые затраты

- Заводские накладные расходы

- Косвенные материальные затраты

- Косвенные трудовые затраты

- Прочие накладные расходы

- Методы расчета себестоимости

- Директ-костинг

- Позаказный метод

- Попередельный метод

- Попроцессный метод

- Как рассчитать себестоимость

- Что нужно для самостоятельного расчета себестоимости

- Себестоимость производства

- Себестоимость услуг

- Калькуляция себестоимости продукции

- Что такое калькуляция себестоимости

- Виды калькуляций

- Как рассчитать себестоимость продукта

- Пример расчета себестоимости продукции

- От чего зависит показатель

- Методы снижения себестоимости

- Коротко о главном

Что такое себестоимость простыми словами

Себестоимость – термин из сферы финансов. На английском он звучит как cost price и означает первоначальную стоимость продукта или услуги, основанную на оценке текущих затрат на производство и реализацию продукции.

То есть себестоимость – это то, что потратила организация на изготовление, продвижение и продажу продукта. При расчёте учитываются цены на сырьё, материалы, топливо и энергию, оплата рабочей силы и прочие затраты.

Для чего нужно планировать себестоимость

Без данного показателя невозможно организовать управленческий учёт и разработать ценовую политику предприятия. Планированием и оценкой себестоимости в крупных компаниях обычно занимаются экономисты.

На основе себестоимости можно оценить две ключевые для бизнеса цифры: рентабельность, то есть показатель экономической эффективности, и прибыль компании.

С помощью этого показателя проводят анализ производственной и коммерческой деятельности компании, а также формируют розничную и оптовую цены товаров.

Знание себестоимость также требуется, если компания хочет:

- повысить рентабельности бизнеса через оптимизацию расходов и уменьшение затрат;

- сформировать план по объему изготавливаемой продукции на основе производственных мощностей и спроса покупателей;

- повысить количество накоплений внутри предприятия.

Виды себестоимости

Как правило, этот показатель классифицируют по виду расходов. В зависимости от того, на что предприятие тратит средства, выделяют следующие виды себестоимости:

- Цеховая себестоимость – состоит из затрат на работу отделов и цехов.

К этому показателю относят затраты, которые касаются только производства товаров и технологических процессов.

- Производственная себестоимость – включает затраты на создание и выпуск товара.

Например, сюда относятся закупка материалов, зарплата сотрудников, накладные расходы. Производственная себестоимость уже включает цеховую, а также иные целевые расходы и затраты на менеджмент.

- Полная себестоимость – окончательный показатель, на основе которого анализируется рентабельность и прибыль предприятия.

Полная себестоимость состоит из всех расходов на производство, затрат на продвижение и дальнейшую реализацию продукта. На формирование себестоимости также влияют коммерческие затраты и расходы на доставку уже готового товара.

Структура себестоимости продукции

Каждый бизнес, который занимается производством товаров или оказанием услуг, имеет свои особенности в технологическом и административном аппаратах. Поэтому себестоимость их продукта будет структурно отличаться, так как она является гибкой переменной и изменяется в зависимости от направления деятельности компании и её масштабов.

Есть несколько категорий, которые могут входить в структуру себестоимости:

- затраты на закупку сырья и материалов;

- затраты на покупку электричества и иной энергии;

- затраты на покупку или аренду оборудования и его техническое обслуживание;

- зарплата сотрудникам;

- налоговые платежи;

- расходы на коммерческое продвижение и маркетинговые исследования;

- иные административные расходы.

Классификация издержек производства

Издержки – это любые ресурсы, которые были затрачены для производства товара или оказания услуги. Издержки оказывают непосредственное влияние на формирование себестоимости готового продукта, поэтому для грамотного расчета необходимо понимать, какие издержки существуют и что они включают.

Чтобы не рассматривать каждый параметр в отдельности, типы издержек формируют в группы по общим признакам – ниже расскажем о них чуть подробнее.

Прямые материальные затраты

К прямым материальным затратам относят сырьё, которое используется для производства и в результате становится готовым товаром – с помощью прямых трудовых затрат и заводских накладных расходов. К прямым материальным затратам относят только то сырьё, которое можно измерить и оценить.

Например, в процессе сборки автомобилей использовалось 5 тонн металла и 1 тонна пластика. Эти материалы можно замерить, оценить и учесть.

Для работы также используются масла, смазочные жидкости и другие расходные материалы. Их сложно точно учесть из-за того, что они закупаются на производимую партию товаров или сразу на весь завод. Отследить расход таких материалов на конкретную единицу товара сложно, поэтому их стоимость относят к косвенным затратам.

Прямые трудовые затраты

Прямыми трудовыми затратами называют зарплату и пособия, которые выплачиваются работникам. К ним относятся все сотрудники, которые непосредственно участвуют в создании продукта.

Чтобы было понятнее, вернемся к примеру с производством автомобилей. Здесь прямыми трудовыми затратами будут считаться оплата труда только тех работников, которые собирают каркас, фиксируют детали, красят кузов, закручивают винты и т. д.

То есть не вся зарплата сотрудникам компании относится к прямым трудовым затратам. Например, секретарь, который работает с документами, не участвует в создании продукта напрямую, поэтому оплата его труда будет относиться уже к косвенным затратам.

Заводские накладные расходы

Накладные расходы являются косвенными, то есть они влияют на производство, но не напрямую, и включают затраты, не относящиеся ни к одному из вышеперечисленных видов.

Косвенные материальные затраты

Этот тип затрат включает вспомогательные ресурсы, которые используются в производственном процессе. Однако оценить точное влияние такого материала на каждую конкретную единицу товара проблематично — поэтому затраты на них распределяют по всей партии в равномерном соотношении. К косвенным материальным затратам также могут относиться вещи ежедневного использования, например, клейкая лента, бумажные полотенца, чистящие средства и т. д.

Косвенные трудовые затраты

В компании зарплату получают не только сотрудники, которые занимаются производством товаров, но и те, кто отвечает за их разработку, продвижение или операционную поддержку всего процесса.

Без работы данных сотрудников невозможно обеспечить бесперебойную деятельность внутри предприятия. К числу таких работников можно отнести охранников, администраторов, менеджеров, супервайзеров и т.д. Эти расходы также учитываются в себестоимости, но относятся уже к косвенным затратами на оплату труда.

Прочие накладные расходы

Если при оценке и расчёте заводских затрат невозможно отнести расходы ни к материальным, ни к трудовым, они попадают в категорию “прочие”.

Например, сюда относится оплата электроэнергии, аренды помещения, стоимость коммунальных услуг. Их нельзя отнести ни к одной из вышеперечисленных категорий, поэтому они считаются как прочие накладные расходы.

Методы расчета себестоимости

Общепринятого метода расчета стоимости нет: каждый специалист использует то, что удобнее и целесообразнее для деятельности компании. Выбранный метод влияет на финансовый результат и устойчивость компании. Отталкиваясь от полученных цифр, компания определяет дальнейшую стратегию деятельности. Поэтому при выборе метода расчёта важно учесть все преимущества и недостатки, чтобы точно рассчитать показатель себестоимости.

Чтобы понять, какой метод выбрать, стоит рассмотреть плюсы и минусы основных видов расчёта себестоимости.

Директ-костинг

Этот метод появился в 1936 году – впервые его использовал американский экономист Д. Харрисон. При использовании директ-костинга все затраты делятся на постоянные и переменные. Постоянные состоят из расходов, которые привязаны к определённому временному промежутку и не зависят от объёма производства (аренда, коммунальные платежи, фиксированная заработная плата, налоги и т. д.), а переменные наоборот – зависят от количества изготовленной продукции и не ограничены по времени (закупка материалов, сдельная заработная плата, расходы на упаковку товаров и т. д.). Сумма данных затрат позволяет оценить стоимость созданной и находящейся в производстве продукции.

рассчитать показатель быстрее и проще, так как не требуется распределять постоянные затраты

сравнить себестоимость нескольких периодов по переменным затратам, абсолютным и относительным маржам

сравнить полученные в результате метода расчёта сведения и найти наилучшую комбинацию цены и объёма продукта

выявить товары с большей рентабельностью и увеличить их объём

проводить анализ даже при наличии ограничивающих факторов (например, отсутствия показателя постоянных расходов)

возникают сложности в разнесении затрат на постоянные и переменные

не определяется реальная стоимость продукта, так как не всегда учитываются все затраты

Позаказный метод

Метод учёта затрат, при котором все затраты на производство каждой единицы товара или услуги оценивается отдельно. В качестве объекта исследования может выступать как произведённый товар, так и заключённый договор на выполнение услуг с контрагентом.

Данный метод применяется в компаниях, которые индивидуализируют каждый свой товар или услугу и оценивают его как уникальный единичный продукт. Примером может быть предприятие по производству промышленных судов – их объёмы обычно не превышают 3-4 корабля в год. Так как производить такой товар крайне сложно и затратно, необходимо рационально и точно рассчитывать все ресурсы.

оценить затраты на единичный заказ и определить его точную стоимость

отследить наиболее прибыльные заказы

осуществлять точечный контроль затрат через разницу между плановыми и фактическими сведениями

создать базу данных по итогам метода, в которой указывают планируемые производственные затраты и отпускные цены по будущим заказам

невозможно корректно оценить среднюю себестоимость заказа, потому что они длительны и уникальны – из-за этого могут требовать разных затрат на производство

требует точной детализации при учёте расходов, так как одна ошибка или непринятие к учёту хотя бы одного документа приведёт к неверному результату

Попередельный метод

Этот метод можно назвать методом промежуточного анализа затрат, так как он учитывает расходы по переделам (этапам) производства. После сбора данных сумму затрат делят на количество единиц продукции и получают итоговую себестоимость 1 товара.

Для примера возьмём компанию по производству конфет. В одном цехе готовится шоколад, в другом – начинка, в третьем – упаковка. С помощью попередельного метода учитываются затраты в каждом отдельном цехе, которые повлияют на итоговую себестоимость продукта.

рассчитать себестоимость продукции каждого передела

легко проводить учёт, который не требует вести карточки для каждой отдельной единицы товара

выявить этап и первопричину появления отклонений фактической себестоимости продукции от плановой

актуален только для предприятий с массовым производством

учитывает затраты только за определённый календарный период, а не все время выполнения заказа

Попроцессный метод

С помощью данного метода можно узнать себестоимость всей произведённой продукции выпуска, а не единичного товара. В большинстве случаев данный метод используется на производствах, которые непрерывно создают однотипные товары.

При анализе учитываются и прямые, и косвенные затраты. Чтобы получить значение себестоимости, нужно все расходы разделить на количество произведённых товаров за определенный промежуток времени.

быстро проводить расчёт без усилий и сложных расчётов

отследить потоки расходов через счета бухучета

рассчитать среднюю себестоимость даже на крупномасштабных производствах