Для эффективного управления розничным магазином, необходимо контролировать не только торговую наценку (то есть разницу между ценой продажи и ценой закупки), но и себестоимость проданного товара.

Если ориентироваться только на торговую наценку, то возможна ситуация когда расходы (аренда, зарплата, налоги и пр.) полностью «съедят» торговую наценку и бизнес будет работать с отрицательной прибылью.

Что такое себестоимость товара?

Себестоимость в торговле включает в себя все затраты магазина, связанные с торговой деятельностью:

- расходы на закупку товара у поставщика;

- затраты на доставку, складское хранение и любые другие затраты, связанные непосредственно с приобретением товара;

- затраты на аренду помещения и коммунальные платежи;

- расходы на заработную плату всех сотрудников;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования;

- прочие расходы (пожарная и охранная сигнализации, видеонаблюдение, уборка и т.д.).

Себестоимость в торговле используется при расчете прибыли предприятия в управленческом учете, а так же важен для налоговой отчетности и влияет на сумму налогов. Именно по себестоимости списывается со склада проданный товар, и от того, как она будет рассчитана, зависят финансовые отчеты и показатели. Сложность расчета себестоимости в торговле связана с тем, что товар обычно привозят партиями, а продают поштучно. В таком случае, понять точную себестоимость каждой проданной позиции достаточно сложно. Поэтому существует несколько разрешенных законом методов оценки себестоимости, описанных ниже.

Метод 1. Себестоимость единицы товара

Расчет себестоимости каждой единицы товара — довольно редкий случай в торговле. Используется для учета уникальных, штучных товаров, различающихся по цене. Например, в ювелирных магазинах или при продаже автомобилей. Применять данный метод Вы можете, если всегда знаете, из какой поставки был проданный товар. Т.е. если у вас есть возможность посчитать точную себестоимость по каждой позиции, которая есть на складе.

Сложность данного метода (помимо необходимости расчета торговой наценки по каждой единице товара) в том, что нужно разделить все расходы по всем категориям и товарам, чтобы посчитать себестоимость конкретной единицы. В итоге, данный вид расчета себестоимости товара может быть использован только при наличии развитой системы автоматизации и применяется редко.

Метод 2. Средняя себестоимость товара

Когда товары привозят партиями, сложно определить, из какой партии была продана та или иная позиция. Но для метода средней себестоимости это не важно. Он предполагает расчет себестоимости по среднему арифметическому раз в месяц.

Способ подходит для компаний, ведущих учет в тетради, без специальных средств автоматизации.

Для расчета средней себестоимости товара используются следующие формулы:

Средняя себестоимость = (стоимость остатков на начало месяца стоимость товара, поступившего за месяц) / (количество товара на начало месяца количество товара, поступившего за месяц)

Стоимость списанного товара = (средняя себестоимость) X (количество товара, проданного за месяц)

Пример расчета средней себестоимости товара.

Предположим, на складе есть 100 позиций товара по 20 рублей. В течение месяца пришли еще 2 партии этого же товара: 50 штук по 18 рублей и 50 штук по 16 рублей. Продано 160 позиций по 25 рублей (4000 руб). Рассчитаем себестоимость по формулам, указанным выше.

Средняя себестоимость: (20X100 18X50 16X50)/(100 50 50) = 18,5 (руб.)

Стоимость списанного товара: 160X18,5 = 2960 (руб.)

Прибыль: 4000 — 2960 = 1040 (руб)

Достаточно простой метод вычисления, но далеко не всегда выгодный с точки зрения налогового учета. Например, когда стоимость закупаемого Вами товара снижается, средняя себестоимость оказывается ниже, чем при расчете методом FIFO, а значит придется заплатить более высокий налог на прибыль.

Метод 3. Расчет себестоимости товара методом FIFO (ФИФО)

FIFO — метод расчета себестоимости в розничной торговле, требующий использования систем автоматизированного учета продаж и склада. FIFO расшифровывается как «first in, first out» (первый пришел, первый ушел). Товары со склада списываются в порядке очереди: сначала по стоимости первой поставки (предыдущей), затем по стоимости следующей и т. д. То есть себестоимость рассчитывается с учетом стоимости единицы товара в каждой конкретной партии.

Пример расчета себестоимости по методу FIFO.

На складе 100 позиций по 20 рублей, и за месяц было 2 поставки: 50 штук по 18 рублей и 50 штук по 16 рублей.

Продано: 160 позиций по 25 рублей.

В первую очередь списываются 100 позиций по 20 руб (2000 руб), затем 50 по 18 рублей (900 руб) и еще 10 по 16 рублей (160 руб).

Прибыль: 160X25 — (2000 900 160) = 940 руб.

Показатель прибыли в данном случае ниже, чем при расчете по средней себестоимости. Т.е. налог на прибыль будет меньше. Чаще всего именно такой метод оценки себестоимости при списании товаров со склада наиболее выгоден для предпринимателя.

Организация или ИП самостоятельно выбирает способ оценки себестоимости и, согласно 313 статье налогового кодекса РФ, информирует об этом налоговые органы один раз в год.

Как считать себестоимость товара?

При небольшом количестве товаров и небольшом количестве партий можно использовать метод 2 (средняя себестоимость). Но в реальности ручной расчет себестоимости товара в Excel при ассортименте в сотни/тысячи позиций практически невозможен.

Может показаться, что посчитать себестоимость товара невозможно без покупки бухгалтерской системы и найма программистов. Однако, эта задача легко решается с помощью простых и современных систем.

Все можно сделать самостоятельно за 1 день и начать анализировать данные не потратив ни копейки. Подключите уже имеющуюся у вас онлайн-кассу к SUBTOTAL чтобы контролировать продажи, возвраты, наценку, средний чек и другие критичные для розничной торговли показатели на экране смартфона или ноутбука!

Получить бесплатный 14 дневный период!

Проверьте Subtotal в деле уже через пару минут

Себестоимость продаж считают, чтобы узнать, какую цену поставить на продукцию и есть ли вообще смысл ее производить и продавать.

Мы уже затрагивали тему себестоимости в других статьях:

- Считаем себестоимость услуг на примере салона красоты.

- Как определить себестоимость работ.

- Как посчитать себестоимость на производстве. Пошаговая инструкция.

В этой же поговорим о том, что такое себестоимость продаж, из чего она состоит, как ее рассчитывать в производстве, строительстве, торговле и как ее учитывают при формировании цен на продукцию.

Что такое себестоимость продаж

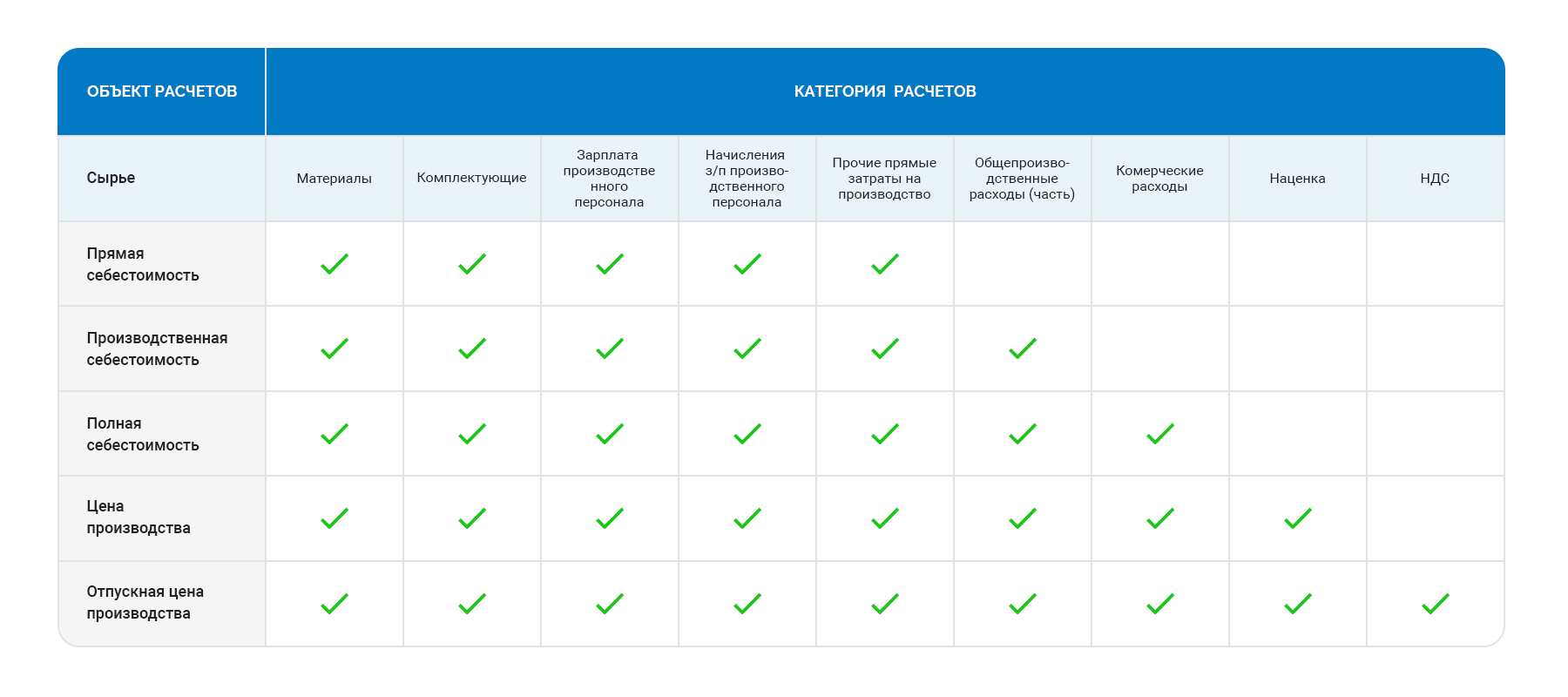

Себестоимость — это сумма затрат на производство или закупку и реализацию продукции. Себестоимость бывает разных видов, если коротко:

Сокращенная себестоимость — это себестоимость только производства товара. Ее еще называют производственной себестоимостью, маржинальной или цеховой.

В сокращенной себестоимости будут учитываться только прямые переменные затраты — те, что компания несет при производстве товаров, например на сырье, материалы и непосредственное изготовление.

Сокращенная себестоимость на единицу продукции используется для расчета ТБУ, или точки безубыточности, и маржинальной прибыли.

Полная себестоимость, она же себестоимость продаж или себестоимость реализации продукции, — это сумма сокращенной себестоимости товара и всех постоянных расходов предприятия. Это именно та себестоимость, о которой мы будем говорить в статье.

Себестоимость продаж — это не только расходы на производство товара, но и те, что бизнес несет, чтобы продать продукцию покупателю. Вот пример затрат для расчета себестоимости продаж:

- на закупку сырья и комплектующих;

- работу сотрудников;

- производство продукции;

- хранение, перевозку, доставку;

- рекламу, упаковку;

- а также накладные, или косвенные, затраты — зарплаты административного персонала, закупка канцелярии и прочее.

Проще говоря, эта себестоимость показывает, во сколько компании обходится производство и продажа продукции, а не только производство.

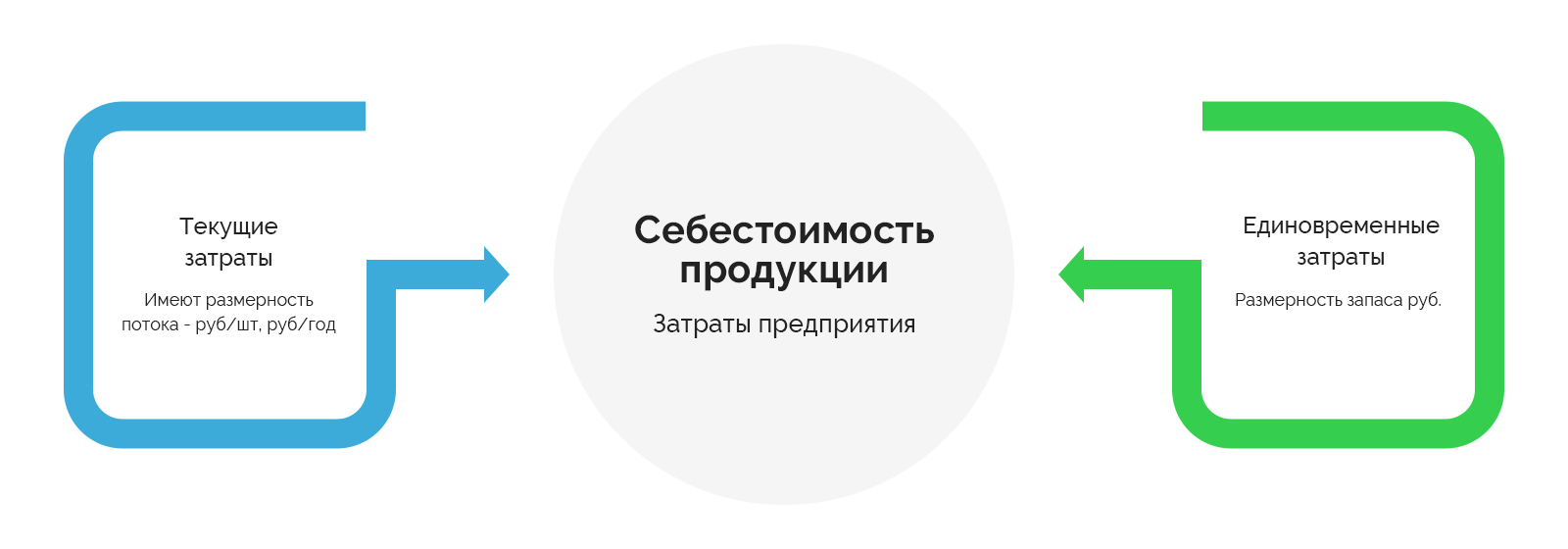

Себестоимость продаж складывается из сокращенной себестоимости и остальных расходов

Себестоимость продаж состоит из двух частей:

- себестоимости товара — это затраты предприятия на выпуск продукции или закупку товара;

- все остальные издержки — это расходы, которые предприятие несет, чтобы товар появился у покупателя.

Схематично себестоимость продаж можно представить так ↓

Часть 1. Затраты до момента появления товара у компании — это могут быть расходы на производство продукции, ее покупку или строительство. Если компания делает дверь, то это расходы на производство, а если покупает их в Китае, то на закупку. Эту часть еще называют сокращенной себестоимостью.

Часть 2. Затраты от момента появления товара у компании до появления у конечного покупателя — здесь уже не так важно, купили товар или сделали сами, потому что в любом случае есть расходы, например на рекламу и доставку товаров до клиентов, то есть коммерческие затраты.

Если сложить две эти части, то мы получим такой показатель, как себестоимость продаж.

Себестоимость продаж — один из показателей, по которому оценивают эффективность бизнеса в целом и смотрят, оправдают ли себя затраты на закупку или выпуск продукции. Компании считают всё-всё, что им нужно будет потратить, и смотрят, если ли смысл изготавливать или закупать этот товар при текущем уровне розничных цен.

Правильный расчет себестоимости продаж позволяет выставлять дифференцированные цены для разных заказчиков и каналов продаж в зависимости от величины коммерческих затрат.

Как рассчитать себестоимость продаж: формула

Чтобы узнать себестоимость продаж, используют несложную формулу расчета:

Себестоимость продаж = Расходы на производство + Коммерческие расходы

Или формулу посложнее. Такую применяют, чтобы повысить точность. В ней не учитывают нереализованную продукцию:

Себестоимость продаж = Расходы на производство + Коммерческие расходы + (Остатки нереализованной продукции на начало отчетного периода − Остатки на конец отчетного периода)

В строительстве вместо нереализованной продукции речь будет идти о незавершенном производстве.

Есть еще несколько методов вычисления себестоимости продаж — они больше подходят для бухгалтерского учета, мы их приводим лишь для общего кругозора.

Директ-костинг — в расчет не включают общехозяйственные расходы, лишь прямые переменные. Метод подойдет для небольших компаний, которые производят один тип продукции. Формула для расчета себестоимости одного изделия выглядит так:

Общая сумма переменных расходов / Количество произведенных изделий за отчетный период

Попередельный, он же попроцессный, метод — себестоимость считают не в целом, а на каждом этапе производства. Подходит для крупных компаний с несколькими цехами или стадиями, процессами производства.

Позаказный метод — себестоимость считают не для одного изделия, а для партии или заказа. Метод подойдет тем, кто занимается производством под заказ — разово или серийно. Считают по такой формуле:

Все расходы на выполнение определенного заказа / Количество выпущенных изделий

Все данные для расчета себестоимости по любому из методов вы сможете найти в ОПиУ — это отчет о прибылях и убытках компании — и балансе.

Барсетка шаблонов

15+ инструментов финансового учета для малого бизнеса. Шаблоны готовы к работе и сопровождаются инструкцией. Это бесплатно.

Нам же важнее сейчас понять, что куда относится:

- Расходы на производство — это затраты на материалы, сырье, коммуналку производственных помещений, к примеру на теплоснабжение, амортизацию оборудования, зарплаты работникам производства.

- Коммерческие расходы — это затраты на продажи товаров и обслуживание продаж. Например, сюда можно отнести зарплаты коммерческого персонала, доставку до покупателей, зарплаты сотрудников отдела работы с рекламациями и так далее.

- Административные — зависят от количества направлений, видов продукции.

Давайте подробнее и на примерах разберемся, какие расходы входят в эту себестоимость ↓

Что входит в себестоимость продаж в производстве, торговле и строительстве

Мы уже сказали, что себестоимость продаж считают для производства, торговли и строительства. В услугах и работах действует немного другой принцип расчета.

Для начала посмотрим, что входит в первую часть себестоимости продаж: статьи расходов, связанные с непосредственным выпуском или закупкой продукции — это сокращенная себестоимость.

Производство. В себестоимость продаж входит сумма затрат на создание изделий. Какими они будут, во многом зависит от отрасли. Давайте представим, что у нас производство косметики, тогда в нашу себестоимость войдут:

- Закупка и доставка материалов — в нашем случае сырья. Например, чтобы сделать шампунь, берем его рецепт и смотрим, сколько и каких ингредиентов нужно.

- Заготовка полуфабриката — самой жидкости шампуня. Здесь считают деньги, которые предприятие тратит на зарплаты сотрудников — тех, кто делает этот полуфабрикат и разливает по бутылкам.

- Закупка и доставка упаковки — для шампуня это бутылка, крышка и этикетка.

- Процент на брак — допустим, 4%. Откуда взять эту цифру — мы рассказали в статье «Как разобраться с браком и потерями на производстве».

Сюда можно отнести и другие расходы, но только прямые — те, про которые точно известно, что они относятся к произведенной продукции. Например, амортизацию оборудования: ее можно посчитать и распределить по единицам продукции. Все остальные расходы, например зарплату бухгалтера, включить в эту часть себестоимости не получится.

Торговля. Здесь всё примерно то же самое: в себестоимость продаж нужно включить расходы, которые относятся непосредственно к закупке товара. Обычно список такой:

- сам товар — его покупка у поставщика;

- доставка до границы и по территории России — если закупать в другой стране;

- таможенные платежи;

- ввозной НДС, если компания платит НДС, — зависит от категории товара;

- хранение запасов на арендованном складе и простой, если возник;

- переупаковка, например в брендированные коробки;

- зарплаты сотрудников, которые непосредственно работают с товаром, например переупаковывают его;

- брак и потери.

Строительство. В строительстве список еще больше, поэтому скажем кратко, что относится к сокращенной себестоимости:

- получение разрешительной документации;

- проектные работы;

- аренда земли;

- строительные материалы;

- строительно-монтажные работы;

- покупка или аренда оборудования;

- страхование;

- затраты на обслуживание и охрану после завершения строительства.

↑ Это всё относится к первой части себестоимости продаж.

Дальше возникают затраты на реализацию продукции. У производства, торговли и строительства статьи тут одинаковые:

- Доставка товара. Производство шампуней повезет товар со склада в оптовый магазин, строительство — сруб клиентам, торговая компания — на склады или непосредственно клиенту.

- Зарплаты коммерческого блока — во всех трех примерах будут траты на оплату работы маркетологов, зарплаты и бонусы за выполнение KPI для менеджеров по продажам и прочие.

- Реклама и маркетинг — расходы на СМС клиентам, каталоги, сайты, интернет-маркетинг и рекламу на уличных баннерах.

- Прочие издержки — от аренды торговых точек до зарплат бухгалтеров.

Подробный расчет этого показателя и его анализ нужны, чтобы получить адекватную цену. Такую, при которой предприятие не будет работать в ноль или убыток. Ниже объясняем подробнее.

Расчеты себестоимости помогают установить розничные цены

Давайте сразу на примере. Допустим, у нас производство шампуня «Клевер». Нам нужно посчитать себестоимость продаж, и мы делаем это в два шага:

- считаем сумму издержек на производство продукции;

- считаем издержки на реализацию и сумму косвенных затрат.

Допустим, на производство шампуня мы тратим 100 ₽ — это, условно, вода, отвар клевера, мыльная основа, бутылка и этикетка.

Дальше берем все постоянные расходы компании и делим на количество продукции. Допустим, мы изготовили 10 000 бутылок шампуня за месяц, а потратили на всё-всё, кроме производства, 3 млн ₽.

3 000 000 / 10 000 = 300 ₽

Мы знаем, что производство обходится в 100 ₽, прибавляем 300 ₽ и узнаём, что наш шампунь стоит 400 ₽.

Чтобы выйти в ноль, нам нужно продавать шампунь минимум по 400 ₽. А всё, что выше этой цены, пойдет в прибыль. Мы можем поставить цену как в 500 ₽ и забрать в прибыль 100, так и в 1 000 ₽ — тогда прибыль составит 600 ₽. Другой вопрос, будут ли люди покупать шампунь по такой цене.

| Розничная цена | Прибыль | Прибыль за месяц с 10 000 бутылок |

| 500 | 100 | 1 млн ₽ |

| 1 000 | 600 | 6 млн ₽ |

Если продукт эксклюзивный, его розничная цена может быть высокой. Из затрат мы видим, что шампунь у нас самый обычный — его производство стоит недорого, а вот постоянных издержек у предприятия многовато. Возможно, компания арендует дорогой офис или директор ездит на служебном роллс-ройсе.

Руководитель нашего завода шампуней может рассчитать себестоимость и увидеть, что нет смысла повышать цену до 1 000 ₽ — такой товар вряд ли удастся продать, а вот снижать постоянные расходы — другое дело.

Нередко одно производство делает разные виды продукции. Например, можно производить квас и сухарики с чесноком. В этом случае разделить постоянные расходы на единицу продукции, чтобы получить себестоимость одного товара, сложно ↓

Можно сделать 10 000 бутылок кваса и 1 000 пачек сухариков. Тогда мы потратим разные ресурсы на единицу кваса и единицу сухариков, поэтому не можем просто разделить издержки на 11 000 единиц чего-то. Что делать в этом случае — мы подробно рассказали в статье «Как посчитать себестоимость на производстве».

А еще по себестоимости продаж можно оценить выручку

Выручка — это доходы бизнеса от основного вида деятельности. Например, для производства шампуня такими доходами будут его продажи. Но выручка — это еще не та информация, которую можно считать финансовым результатом организации.

И вот, чтобы оценить финансовый результат компании, можно использовать себестоимость продаж. Для этого нужно проанализировать соотношение этого показателя с выручкой. Например, так:

| Показатель | Сумма |

| Выручка от продаж шампуня | 2 000 000 ₽ |

| Себестоимость продаж | 1 200 000 ₽ |

| Прибыль от продаж | 800 000 ₽ |

| Налоги, проценты по кредитам, амортизация | 200 000 ₽ |

| Чистая прибыль | 600 000 ₽ |

И если себестоимость продаж ниже выручки, то предприятие будет получать прибыль. Наоборот тоже верно: если себестоимость продаж выше прибыли, компания работает в убыток. В общем, выходит, что организация может повышать прибыль либо за счет снижения себестоимости, либо за счет повышения цен.

Подробнее о том, как работать с этими данными, мы рассказывали в другой статье: Как узнать рентабельность продаж? Объясняем на гусях.

Поможем разобраться с себестоимостью

Итак, мы рассказали, что такое себестоимость продаж и как ее считать:

- посчитать сокращенную себестоимость;

- прибавить расходы на реализацию продукции;

- распределить полученную сумму на количество реализованных товаров, чтобы узнать себестоимость одного.

Выглядит просто, да и в статье мы привели элементарные расчеты себестоимости продаж в качестве примера. Но в жизни все сложнее: компании производят много разной продукции, забывают учитывать амортизацию оборудования, устанавливают неправильные розничные цены.

Со всем этим могут разобраться наши финдиры: правильно посчитать себестоимость, снизить постоянные расходы и вывести компанию в прибыль. Вот лишь несколько примеров, как мы это делаем:

- За месяц вышли из миллионного убытка на чистую прибыль 880 000 ₽.

- Получили + 5 млн ₽ чистой прибыли за три месяца.

- Нашли способ уменьшить отдел продаж в 3 раза и зарабатывать больше.

- Стали тратить на рекламу на миллион меньше, а зарабатывать на миллион больше. И это за месяц работы!

- Не несколько, а около сотни примеров.

Наши финдиры работают с бизнесом из разных сфер: производственная компания, веб-студия, стоматология, торговый дом — не важно. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Денежные средства, которые предприятие потратило на создание и продажу продукции, называют себестоимостью. Это важный компонент ценовой политики и основа для расчёта расходов, финансового результата деятельности предприятия и конечной стоимости товара.

Из чего складывается себестоимость

В состав себестоимости входят ресурсы, которые прямо или косвенно влияют на производство продукции:

- сырьё, различные материалы;

- заработная плата персонала;

- страховые и налоговые отчисления;

- расходы на амортизацию;

- коммерческие расходы;

- электроэнергия, водоснабжение и другие производственные ресурсы;

- аренда помещений, приобретение ПО и другие хозяйственные расходы.

Что нужно знать о видах себестоимости

Себестоимость необходима для расчёта рентабельности, ценовой политики и эффективности производства. Анализ себестоимости поможет сократить издержки и увеличить прибыль. Себестоимость может быть нескольких видов (таблица 1).

Таблица 1. Виды себестоимости

|

Вид себестоимости |

Особенности |

|

Плановая (нормативная) |

Себестоимость, рассчитанная в соответствии с определенными сроками (год, месяц, квартал и т.д). Необходима для анализа финансовых отклонений. |

|

Фактическая |

Определяется на основании производственных расходов. |

|

Сметная |

Используется для расчётов в сфере строительства. |

|

Общехозяйственная |

Основой служат затраты, не связанные с производством. |

|

Технологическая |

Складывается на основе прямых затрат, используемых в отдельных сегментах производства. |

|

Цеховая |

Подразумевает общую сумму затрат на производстве. |

|

Предельная |

Рассчитывается на основании проданных товаров. |

|

Полная |

Представляет совокупность затрат на производство и реализацию продукции. |

На предприятии целесообразно рассчитать плановую и фактическую себестоимость. Случается, что фактическая себестоимость оказывается выше плановой. Это повод разобраться и внести корректировки. Например, проконтролировать, сколько выпускается брака, сколько сырья фактически списывается, насколько рационально расходуются ресурсы.

На какие финансовые показатели влияет себестоимость

Среди финансовых показателей можно выделить три основных:

- наценка на товары;

- маржинальность;

- налогообложение.

Калькуляция себестоимости продукции на предприятии: какие способы существуют

Для расчёта себестоимости можно прибегнуть к одному из четырёх способов (таблица 2).

Таблица 2. Способы калькуляции себестоимости

|

Способ калькуляции |

Особенность |

|

Директ-костинг |

Используются только прямые издержки, постоянные расходы брать во внимание не нужно. |

|

Попередельный способ |

Себестоимость рассчитывается для каждой стадии производства. Подойдёт, если предприятие изготавливает товары поэтапно. |

|

Позаказный способ |

Подходит для предприятий, занимающихся серийным или единичным производством. |

|

Попроцессный способ |

Подходит для организаций, осуществляющих свою деятельность непрерывно. |

Для определения себестоимости рассчитываются две основные статьи расходов: коммерческих и производственных (таблица 3).

Таблица 3. Статьи расходов

|

Статья расходов |

Что необходимо учитывать |

|

Производственные расходы |

Сырьё, ресурсы, заработная плата сотрудников, отчисления в государственный бюджет, а также расходы, не касающиеся производства. |

|

Коммерческие расходы |

Расходы, которые образуются на стадии реализации товаров и услуг: упаковка, маркировка, логистика, доставка, расходы на рекламу. |

Для расчёта себестоимости потребуется определить все имеющиеся издержки и распределить их по различным статьям расходов. Далее используйте метод калькуляции.

- Сложите расходы на покупку материалов.

- Определите расходы на энергетические ресурсы и прибавьте их к расходам на приобретение материалов.

- Рассчитайте общую сумму оплаты труда сотрудников. Из суммы затрат на заработную плату нужно вычесть страховые и налоговые отчисления. Оставшуюся сумму прибавьте к общей сумме.

- К общей сумме прибавьте дополнительные затраты на амортизацию, содержание оборудования и прочие расходы.

Как рассчитать себестоимость: формулы, алгоритм, примеры

Для расчёта себестоимости можно воспользоваться формулами (таблица 4).

Таблица 4. Формулы для расчёта себестоимости

|

Вид расчёта |

Формула |

|

Полная себестоимость |

Общая сумма затрат на производство + Сумма расходов на реализацию продукции |

|

Полная себестоимость (в развернутом виде) |

Затраты на сырье и материалы + Затраты на энергоносители + Амортизационные отчисления + Заработная плата основного персонала + Заработная плата управленческого и вспомогательного персонала + Отчисления от заработной платы + Расходы на сбыт и продажное обслуживание + Транспортные расходы + Прочие затраты |

|

Себестоимость реализованных товаров |

Полная себестоимость — Себестоимость нереализованных товаров |

|

Себестоимость единицы продукции |

Полные издержки / Количество единиц товара |

|

Себестоимость единицы продукции (в развернутом виде) |

Производственные издержки / Количество произведенных единиц товаров + Коммерческие издержки / Количество реализованных единиц товаров |

Формула расчёта полной себестоимости выглядит следующим образом: ПСТ = ПФ + МЗ + Э + ТР + Сбр + ЗП + СВ + А + НР + ЦР + ЗР.

Где:

- ПСТ — полная себестоимость товара.

- ПФ — полуфабрикаты, которые были использованы во время его изготовления.

- МЗ — материальные запасы предприятия.

- Э — энергетические ресурсы.

- ТР — транспортные расходы.

- Сбр — бытовые расходы.

- ЗП — заработная плата сотрудников.

- СВ — страховые взносы, отчисляемые из зарплаты

- А — амортизация.

- НР — накладные расходы.

- ЦР — цеховые расходы.

- ЗР — заводские расходы.

Полную себестоимость можно рассчитать в четыре этапа.

- Рассчитайте прямые затраты: материальные, затратные, страховые, пенсионные, амортизационные и прочие расходы на производство товара (ч. 1 ст. 218 НК РФ).

- Подсчитайте косвенные затраты: расходы на аренду, оплата и содержание оборудования, рекламный бюджет и прочие затраты, не относящиеся напрямую к процессу создания продукта.

- Рассчитайте затраты на реализацию товара: транспортировка и доставка продукции, упаковка и хранение, затраты на спецодежду для сотрудников.

- Подсчет себестоимости. Сложите полученные при первых трёх подсчётах данные.

Рассчитаем себестоимость 20 единиц продукции для предприятия N (таблица 5).

Таблица 5. Пример расчёта себестоимости

|

Статья расходов |

Сумма расходов (руб.) |

|

Сырьё и материалы |

300 000 |

|

Заработная плата сотрудников |

65 000 |

|

Страховые взносы |

19500 |

|

Затраты на энергию |

20 000 |

|

Амортизационные расходы |

6000 |

|

Транспортные расходы |

10 000 |

|

Накладные расходы |

2 500 |

|

Цеховые расходы |

35 000 |

|

Общезаводские расходы |

47 000 |

|

Итого: |

505 000 |

Итого: себестоимость 20 условных единиц продукции, произведённых на предприятии, составляет 505 000 рублей.

Соответственно, себестоимость одной единицы будет равна 25 250 рублям.

Какие альтернативные методы расчёта себестоимости существуют

Для расчёта себестоимости можно использовать Excel. В таблицу можно включить постоянные и переменные издержки. Перечень калькуляционных статей у каждой формы будет свой. В имеющийся шаблон можно подставить любые данные. При необходимости можно заменить формулы и получить готовый расчёт.

Какие затраты нужно урезать, чтобы снизить себестоимость

Самый простой способ получить максимальный доход от реализации товаров — снизить себестоимость, оставив цены на прежнем уровне. Снизить затраты можно несколькими способами. Например, с помощью общей и частной экономии.

Общая экономия подразумевает модернизацию всех отделов предприятия, при частичной — изменения вносятся в работу отдельного подразделения, оптимизируется производство товара на определённом этапе.

Снизить себестоимость можно за счёт:

- Увеличения производительности труда и повышения квалификации сотрудников.

- Сокращения расходов на зарплату за счёт автоматизации рабочих мест.

- Расширения ассортимента продукции.

- Снижения затрат на электроэнергию за счёт использования энергоэффективного оборудования.

- Поиска новых поставщиков с более выгодными условиями сотрудничества.

- Кооперации с другими компаниями и масштабирования бизнеса.

- Применения технологий бережливого производства.

Познакомьтесь с новым взглядом на методики формирования себестоимости, позволяющие повысить эффективность деятельности производственного предприятия на курсе повышения квалификации «Себестоимость продукции и процессов в производственном секторе экономики».

Выпуск продукта на рынок предполагает учет затрат на его производство и продажу. Эти затраты называют себестоимостью. Она позволяет рассчитать прибыль предприятия, оценить рентабельность и эффективность, понять, насколько правильно организовано производство. Себестоимость продукции рассчитывают все компании, т.к. этот показатель влияет на рыночное положение предприятия и личную политику ценообразования.

Что такое себестоимость простыми словами

Если не углубляться в финансы, себестоимость – это сумма, которую предприниматель потратил на производство и продажу товара или услуги.

![]()

![]()

Себестоимость включает материальные, трудовые, накладные затраты. Первые две категории расходов прямые, так как из них непосредственно складывается стоимость. Накладные относятся к косвенным затратам.

Рекомендуют рассчитывать показатель на каждые следующие 3, 6 или 12 месяцев, чтобы контролировать окупаемость и прибыльность бизнеса.

Однако не все затраты компании учитываются при формировании себестоимости. Например, отпускная цена товара или услуги не может включать штрафы ООО за срыв сделок, расходы на праздники, поощрительные бонусы для сотрудников.

Планирование себестоимости

Проводить вычисления себестоимости продукции лучше до начала производства или нового периода. Планирование позволяет:

- улучшать показатели рентабельности с помощью сокращения и оптимизации затрат;

- начать воздействовать на объемы выпуска с учетом спроса потребителей и производственных мощностей;

- повышать накопления предприятия.

Показатели нельзя анализировать в отрыве от качества продукта. Если удалось снизить себестоимость, но при этом пострадало качество товара или услуги, это плохой знак.

От чего зависит себестоимость продукции

На себестоимость давят издержки компании, которые от одного к другому продукту могут отличаться даже в рамках одного предприятия. При расчете показателя нужно учитывать только траты, которые прямо связаны с текущим производством. Однако факторов много, их можно разделить на внешние и внутренние.

Внешние факторы

К внешним факторам относят все, что не связано с работой бизнеса, не поддается влиянию со стороны руководства, но косвенно определяет ценообразование.

- Государственная политика. Директорам предприятий приходится мириться с экономическими и политическими изменениями в стране. Они касаются бизнеса любого размера, вынуждают подстраивать производство и цены под нововведения. Речь идет о новых ставках налогообложения, субсидий, страховых взносов, увеличении акцизов, пошлин. Исходя из этого формируется себестоимость продукции и ценообразование в целом.

- Инфляция. Поскольку внутригосударственные расчеты производятся в рублях, все компании, чья деятельность прямо или косвенно связана с импортом чего-либо, плюс, при росте инфляции теряют часть активов. Последние обесцениваются, а сведения себестоимости становятся неактуальными из-за изменения курса валюты. Прибыль от продажи ранее закупленной партии может обесцениться в связи с разницей в курсе между двумя валютными закупками.

- Географическое расположение. Этот фактор важен для предприятий, которые работают в отдаленных регионах страны и вынуждены тратить деньги на перевозку продукции. Транспортные затраты должны закладываться в себестоимость и могут сильно действовать на нее.

Внутренние факторы

Представляют собой изменения, которые полностью контролируются руководителями организации и могут быть отрегулированы в любую сторону.

- Объем и ассортимент продукции. Любые перемены в ассортименте и количестве товаров влияют на себестоимость. Чем больше объем производства, тем меньше размер постоянных издержек у предприятия и ниже себестоимость. Также можно положительно повлиять на показатель, если проанализировать спрос за заданный срок и заменить невостребованные товары более популярной группой.

- Техническое оснащение. Бизнес с хорошей технической базой и современными технологиями не только может выпускать продукты с более низкой себестоимостью, но также повышать свою конкурентоспособность. В данном случае снижение затрат на производство происходит за счет повышения качества товаров, экономии ресурсов, уменьшения численности персонала.

- Качество сотрудников. Мотивированные работники выполняют свои обязанности лучше, не допускают производственных сбоев, перерасхода сырья, простоев, которые повышают затраты предприятия. Вложения в обучение, заинтересованность персонала – долгосрочная инвестиция, которая в перспективе приносит экономию.

Виды себестоимости продукции

Чтобы предприниматель мог оценивать, контролировать, планировать и выбрать какую-то конкретную область деятельности компании, себестоимость следует разделить на несколько видов.

Цеховая

Определяется всеми статьями расходов, включая дополнительные, на поддержание работы цеха и выпуск продукции.

Производственная

Все то же самое, что и цеховая себестоимость, но добавляются еще общие и целевые затраты на изготовление продукции.

Полная

Предприниматели чаще рассчитывают именно полную себестоимость продаж (с/с). Дополнительно к производственным расходам она включает также коммерческие затраты. Последние необходимы для обеспечения реализации продукции (тара, упаковка, маркетинг, реклама в интернет сети).

Общехозяйственная

Этот вид себестоимости еще называют непрямым. Он включает затраты на оплату работы управленческого звена компании: директора, бухгалтера, руководителей отделов.

С учетом разницы в идеальной и фактической ситуации расходов

|

Вид |

Что означает |

|

Плановая (нормативная) |

Предполагает конкретные нормы и инструкции по созданию продукта, условиям его выпуска, цене. Достичь показателей плана почти никогда не удается из-за нештатных ситуаций. К последим относятся изменения условий партнеров, перемена поставщиков, цен закупки материалов и пр. |

|

Фактическая |

Используется для определения реальных показателей составляющих себестоимости, ставит оценку отклонения от нормы и сделать выводы об экономии или перерасходе средств. |

По включению издержек

|

Вид |

Что означает |

|

Средняя или полная |

Дает возможность вычислить усредненное значение, т.к. включает расходы по всем статьям: на материалы, продажу, перевозку, хозяйственную часть, администрацию. |

|

Предельная |

Определяется величиной единиц выпущенной продукции, рассчитывается, чтобы снять вопрос потребности в расширении производства и мощностей компании. |

Другие классификаторы

|

Вид |

Что означает |

|

Сметная |

Применяется преимущественно в крупном строительстве и других сферах, где цену продукта нужно определять с помощью составления сметы по строгим правилам и регламентам. |

|

Технологическая |

Включает прямые затраты на поддержание и развитие отдельных сегментов бизнеса. |

Составляющие себестоимости

Структура себестоимости состоит из 5 основных категорий расходов:

- Материалы и сырье.

- Персонал.

- Здания и оборудование.

- Социальные нужды.

- Прочее.

Рассмотрим каждый вид расходов подробнее.

Расходы на сырье и материалы

К материальным расходам относятся деньги, которые компания тратит на закупку материалов, сырья, комплектующих, необходимых для производства продукта в текущем и частично в предыдущем учетном периоде.

Расходы на персонал

Здесь учитывают затраты на заработную плату производственного персонала, компенсации, закупку спецодежды и униформы, расходы на персональные поощрения, возможно, мотивацию сотрудников.

Расходы на здание и оборудование

Сюда входят суммы, которые бизнес тратит на содержание помещений (склад, офис и т.д.), произвести оплату коммунальных услуг по производственным цехам, амортизацию базовых средств, поддержание оборудования в рабочем состоянии, закупку расходников, ремонт инструментов.

Отчисления на социальные нужды

Это деньги, которые были перечислены в качестве соцвыплат: страховых и пенсионных взносов в банк, налоговых платежей.

Прочие затраты

Иные расходы составляют оплату услуг сторонних компаний, рекламу в новостях и на сайтах онлайн, аренду вспомогательных помещений, редизайн упаковки, покупку полезного инвентаря и т. д.

Классификация издержек производства

Все производственные издержки делят на прямые и косвенные. Первые прямо связаны с изготовлением продукта и зависят от его количества, вторые статичны и не имеют отношения к объему партии.

Рассчитывать прямые и косвенные затраты необходимо для формирования себестоимости товаров, расчета налоговой базы, а также при ведении бухгалтерского учета.

Прямые материальные затраты

Это обязательные расходы на материалы, из которых делают товар через накладные расходы и трудозатраты. Материальные затраты легко учесть и измерить. Например, панели ЛДСП при производстве мебели, металл при выпуске холодильников.

Прямые трудовые затраты

Это затраты труда рабочих, которые непосредственно участвуют в выпуске продукта. Сюда относится зарплата, мотивация, пособия, компенсации. Например, прямые трудовые затраты – это резчик ЛДСП, сборщик шкафов на мебельном производстве, ибо они непосредственно задействованы при изготовлении мебели.

Заводские накладные расходы

Косвенные или накладные затраты – это все издержки бизнеса, которые невозможно прямо отследить и определить.

Косвенными материальными расходами является сырье, необходимое для производства, но которое нельзя измерить и учесть. Например, изоляционная лента, сварочные электроды, жидкости для очистки и т. д.

К косвенным трудовым затратам относятся расходы на оплату труда сотрудников, которые обеспечивают бесперебойную работу бизнеса, но не участвуют в изготовлении товаров. Это супервайзеры, администраторы, охранники.

Как рассчитать себестоимость

Чтобы получить информацию о себестоимости, нужно:

- Выделить издержки, из которых складывается себестоимость.

- Распределить косвенные расходы.

- Собрать данные для вычисления.

- Рассчитать себестоимость.

Для расчета применяют:

- метод средней стоимости – простой, универсальный, подходит некрупным торговым фирмам, но не предоставляет высокой точности, а при большом ассортименте требует автоматизации;

- метод FIFO («First In – First Out» – «первым пришел – первым ушел») – предполагает высокую точность и содействует в получении данных для расчета налога на прибыль;

- метод LIFO («Last In – First Out» – «последним пришел – первым ушёл») – не рекомендован к применению, т. к. не отражает реальную картину данных о себестоимости.

Вся информация вычисляется с конкретной целью, это значит, что необходимо выполнять расчет себестоимости по формуле, соответствующей виду показателя. Для каждого предусмотрен определенный порядок вычисления.

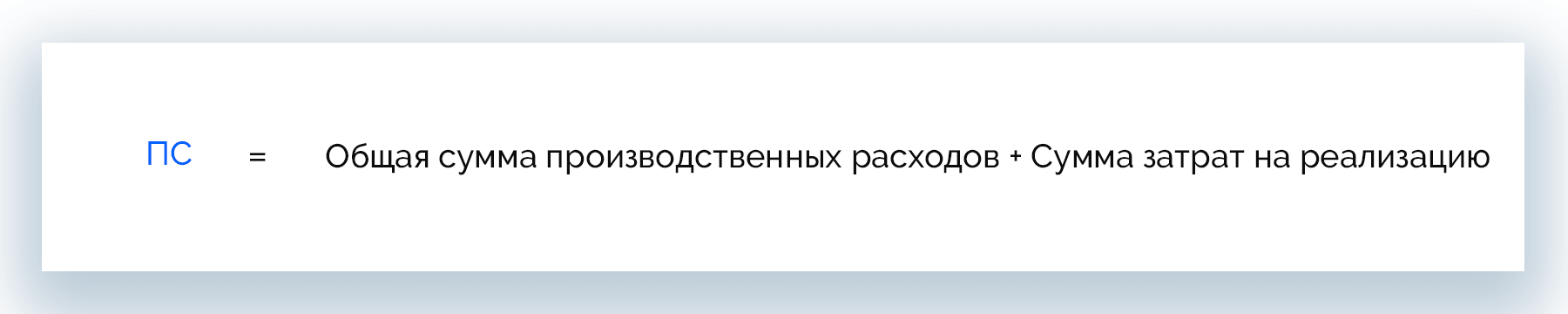

Расчет полной себестоимости

Полная, она же себестоимость продаж, отражает предельно высокий показатель фактических или прогнозируемых затрат и вычисляется так:

ПС = ОСПР + СЗР

Где:

- ПС – полная себестоимость;

- ОСПР – общая сумма производственных расходов;

- СЗР – сумма затрат на реализацию.

Когда нужно детализировать расходы по всем составляющим бизнес-процесса, это можно сделать с помощью развернутой формулы:

ПС = С + Э + А + ЗППР + ЗПА + ОЗП + РОП + Т + ДР

Где:

- С – сырье;

- Э – энергоносители;

- А – амортизация;

- ЗППР – з/п производственных рабочих;

- ЗПА – з/п административных и других сотрудников;

- ОЗП – отчисления от з/п;

- РОП – реализация и обслуживание продаж;

- Т – транспорт;

- ДР – другие расходы.

Как рассчитать себестоимость товара

Рассчитывать себестоимость можно по-всякому. В малом бизнесе вычисления проводят чаще вручную или полуавтоматическими средствами. Также есть спец. программы и сервисы обработки данных, которые автоматически подсчитывают результаты, подтягивая их из базы бухгалтерской и финансовой отчетности. Это удобно, но каждое ПО имеет нюансы, поэтому останавливаться на нем нет смысла.

Расчет по формуле

Это классический ручной способ вычисления, где главные инструменты – калькулятор, блокнот и ручка. Если товара немного, несложно выполнить расчеты вручную бесплатно. А для учета поштучной себестоимости это незаменимый способ.

Расчет в Excel

MS Excel располагает достаточным функционалом, чтобы автоматизировать простые расчеты и получать отчеты. Однако для вычисления себестоимости необходимо установить к штатной версии программы спец. шаблон.

Расчет производственной себестоимости

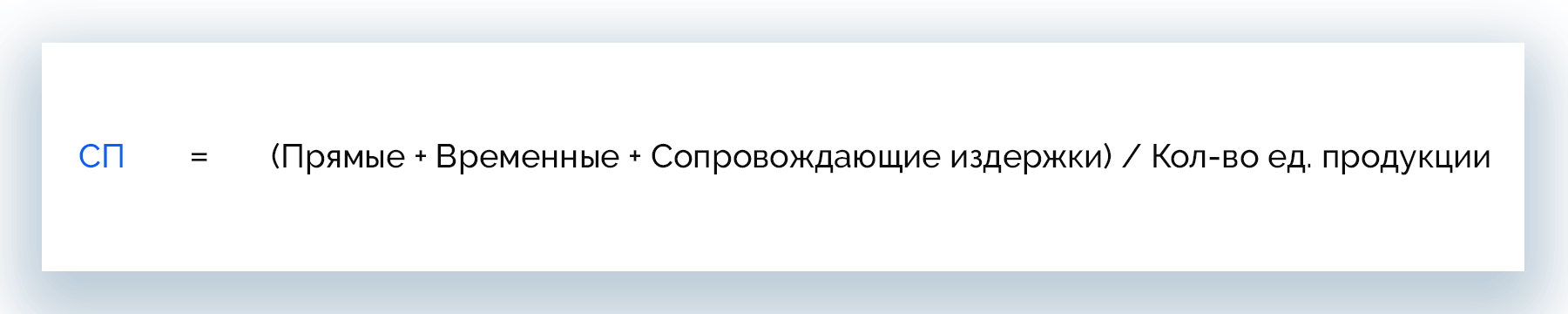

Себестоимость производства рассчитывают для каждой единицы выпущенного товара. Причина такой детализации в том, что два одинаковых продукта, изготовленных на одном предприятии в разный день, могут иметь разную себестоимость из-за отличий в размере производственных издержек.

СП = (ПР + ВР + СИ) / КЕП

Где:

- ПР – прямые расходы;

- ВР – временные расходы;

- СИ – сопровождающие издержки;

- КЕП – количество единиц продукции.

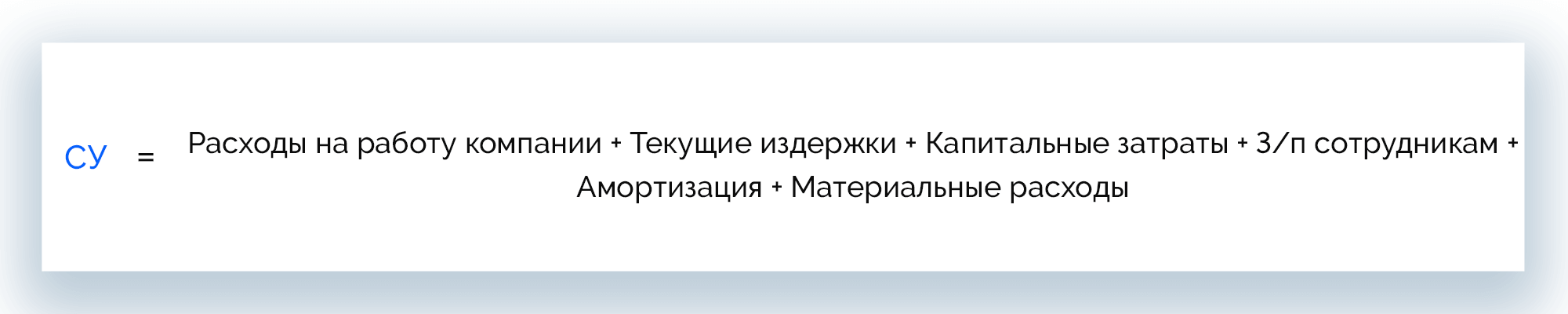

Как считать себестоимость работ и услуг

Расчет себестоимости услуг отличается от калькуляции смежных показателей набором переменных затрат.

СУ = РРК + ТИ + КЗ + ЗПС +АС + МР

Где:

- РРК – расходы на работу компании;

- ТИ – текущие издержки;

- КЗ – капитальные затраты;

- ЗПС – з/п сотрудникам;

- А – амортизация;

- МР – материальные расходы.

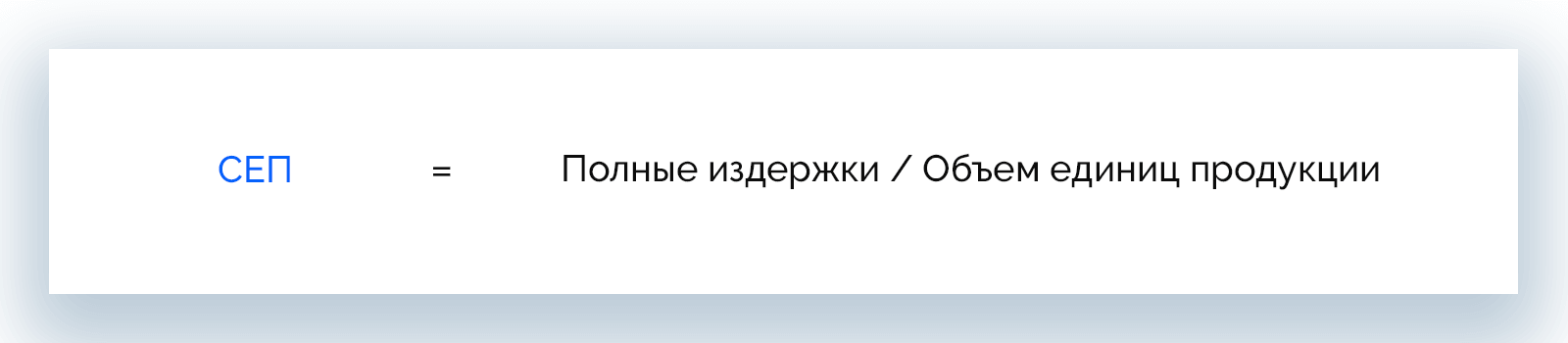

Как найти себестоимость единицы продукции

При расчете себестоимости единицы продукции применяют две формулы: общую и развернутую. Первая проще, но последняя более предпочтительна для коммерческих организаций, так как указывает на более точную картину по всем товарам.

Общая формула:

СЕП = ПИ / ОЕП

Где:

- ПИ – полные издержки;

- ОЕП – объем единиц продукции;

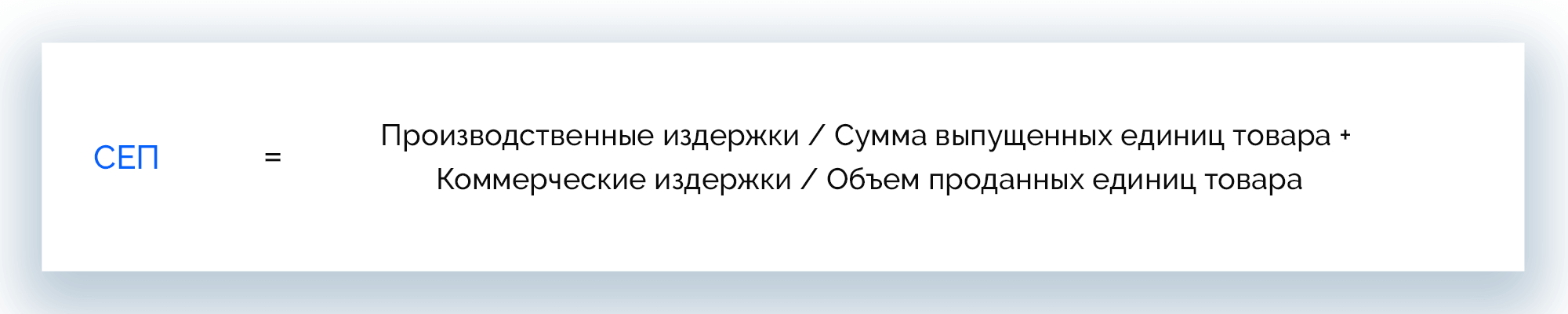

Развернутая формула:

СЕП = ПИ / СВЕТ + КИ / ОПЕТ

Где:

- ПИ – производственные издержки;

- СВЕТ – сумма выпущенных единиц товара;

- КИ – коммерческие издержки;

- ОПЕТ – объем проданных единиц товара.

Метод многоуровневого распределения

Расчет себестоимости методом многоуровневого распределения предполагает учет прямых и косвенных затрат. В этом случае расходы обслуживающего сегмента (охрана, столовая) распределяются на сегмент производства (цех), затем расходы производственного сегмента распределяются на единицы продукции. Вычислять себестоимость таким методом сложно, но он предоставляет более точные результаты.

Метод эквивалентных коэффициентов

При расчете себестоимости методом эквивалентных коэффициентов выбирают любой продукт, он будет учитываться как стандартный. Себестоимость остальных продуктов вычисляется с помощью умножения себестоимости стандарта на нужный коэффициент эквивалентности.

Этот метод можно применять, когда продукция имеет схожие технологические и конструктивные параметры, например, в металлургическом, литейном производстве либо в сфере предоставления услуг.

Пример расчета себестоимости

Производитель деревянных дверей выпускает партию в количестве 100 единиц товара. При этом:

- стоимость материалов составила – 170000 р.;

- общепроизводственные расходы (амортизация, электроэнергия и т. д.) – 60000 р.;

- з/п рабочих равна – 75000 р.;

- государственные отчисления – 12000 р.;

- расходы на реализацию – 5% от себестоимости партии.

Рассчитаем себестоимость партии:

С = 170000 + 60000+ 75000+ 12000 = 317000 р.

Теперь вычислим сумму, потраченную на продажу:

Р = 317000 * 5% = 15850 р.

Наконец, можно рассчитать производственную себестоимость и узнать, сколько стоит одна дверь.

СП = (317000+15850) / 100 = 3328,5 р.

Что требуется для самостоятельного расчета себестоимости

Чтобы получить предельно точные величины себестоимости и провести детальный анализ работы компании, нужно учитывать при вычислениях показатели УСН и ЕНВД. Предполагается блочный учет, в ходе него определяют расходы на управление и базовую деятельность компании. Затем полученные цифры используют при расчете себестоимости выпущенной или проданной продукции.

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Попроцессный метод

Разновидность попередельного метода калькулирования. Его используют в компаниях с небольшим запасом полуфабрикатов, коротким производственным циклом и ограниченной номенклатурой продукции. Учитывается весь цикл выпуска, если за него отвечает один отдел, или каждый производственный этап в конкретном структурном подразделении.

Как снизить себестоимость: 11 методов

Получить предельно высокую прибыль от производства и продажи продукта можно через снижение себестоимости. На нее давят разные показатели, многие из них поддаются регулировке со стороны руководства компании. Процесс снижения уровня себестоимости товаров долгий, но грамотный подход может его ускорить. Читайте далее про основные методы сокращения расходов на бизнес.

- Снижение стоимости сырья. Стоимость сырья – основная статья расходов на бизнес. Даже небольшое снижение закупочной цены может существенно снизить себестоимость единицы продукции.

- Автоматизация производства. Большие вложения в автоматизацию производства на старте со временем хорошо окупаются. На это воздействует получение более высокой и быстрой прибыли за счет таких моментов:

- автоматическое оборудование заменяет более дорогой ручной труд;

- сокращается количество производственных ошибок по причине человеческого поведения;

- скорость выпуска товаров становится выше.

При этом растет производительность, а необходимость платить зарплату и государственные взносы нивелируется.

- Увеличение производительности труда. Повлиять на производительность труда работников можно посредством их мотивации. Персонал выполняет свои задачи лучше, быстрее, если зарплата, премия, бонусы зависят от качества и объема продукции. Также важны похвала и моральная поддержка со стороны руководства.

- Экономия топливно-энергетические ресурсов и снижение аренды. Оборудование с низким потреблением топлива, электроэнергии, воды, газа на производстве сокращает затраты компании на оплату этих ресурсов. Также положительно сказывается на себестоимости наличие инженерных систем автоматизации управления освещением, водоснабжением.

- Контроль спроса. Периодически необходимо анализировать спрос на выпускаемые товары и вовремя прекращать производство товаров, которая не востребована. Изготовление товаров, которые не нужны потребителям, убыточно для предприятия.

- Замена поставщиков сырья. Новые поставщики, которые ближе расположены к производству и предлагают услуги или материалы дешевле, положительно отражается на себестоимости готовой продукции.

- Расширение ассортимента. Добиться роста прибыли можно через расширение ассортимента и выхода на разные сегменты рынка. Выпуск большего количества категорий продуктов сокращает затраты компании и себестоимость товаров.

- Работа над сокращением производственного брака. Производственный брак негативно сказывается на себестоимости продукции, а причина его порой в некорректно работающем оборудовании. Перенастройка станков и систем может решить эту проблему. Также стоит сделать упор на повышение квалификации персонала – хорошие специалисты делают меньше ошибок.

- Увеличение производственных партий. Постоянные расходы предприятия можно сократить, если снизить стоимость единицы товаров. Последняя сокращается при увеличении объема производства.

- Пересмотр потребления. Снизить себестоимость позволяет оценка использования ресурсов, которые тратятся в ходе производства. Например, транспортная компания может ввести слежение за расходом топлива на коммерческих автомобилях, на заводе по производству мебели можно раскраивать листы ЛДСП экономнее и т. д.

- Реорганизация компании и сокращение штата. За счет сокращения сотрудников можно добиться снижения расходов компании. Лучше пересматривать руководящий штат, потому что сокращение производственных рабочих при недостаточной автоматизации рискует привести к снижению объемов и лишним издержкам.

Анализ себестоимости

Чтобы предприятие работало эффективнее, проводят анализ себестоимости, данные для которого берут из бухгалтерской, финансовой, производственной, складской отчетности. Для глубокого изучения показателя нужны сведенья из учетной системы компании, а открытые документы позволяют проанализировать лишь общее положение дел (колебание расходов, повышение/снижение прибыли и т. п.).

Себестоимость анализируют в нескольких разрезах. Так, разделение затрат на постоянные и переменные помогает вычислить количество производимой продукции, при котором компания достигает точки безубыточности. Аналогично можно проанализировать и другие показатели в зависимости от поставленной задач.

Подводим итог

Себестоимость продукции отражает то, насколько эффективно работает бизнес. Нестабильность показателя вынуждает неодинаково проводить расчеты в каждом отчетном периоде. Это же позволяет спланировать такую рабочую модель, при которой показатели себестоимости будут снижаться, а прибыль – повышаться. Благодаря регулярным расчетам руководство фирмы может вовремя изменять рыночную стоимость товара/услуги для снижения издержек и поддержания конкурентоспособности.

Олег Вершинин

Специалист по продукту

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Себестоимость продаж считают, чтобы узнать, какую цену поставить на продукцию и есть ли вообще смысл ее производить и продавать.

Мы уже затрагивали тему себестоимости в других статьях:

В этой же поговорим о том, что такое себестоимость продаж, из чего она состоит, как ее рассчитывать в производстве, строительстве, торговле и как ее учитывают при формировании цен на продукцию.

Что такое себестоимость продаж

Себестоимость — это сумма затрат на производство или закупку и реализацию продукции. Себестоимость бывает разных видов, если коротко:

Сокращенная себестоимость — это себестоимость только производства товара. Ее еще называют производственной себестоимостью, маржинальной или цеховой.

В сокращенной себестоимости будут учитываться только прямые переменные затраты — те, что компания несет при производстве товаров, например на сырье, материалы и непосредственное изготовление.

Сокращенная себестоимость на единицу продукции используется для расчета ТБУ, или точки безубыточности, и маржинальной прибыли.

Полная себестоимость, она же себестоимость продаж или себестоимость реализации продукции, — это сумма сокращенной себестоимости товара и всех постоянных расходов предприятия. Это именно та себестоимость, о которой мы будем говорить в статье.

Себестоимость продаж — это не только расходы на производство товара, но и те, что бизнес несет, чтобы продать продукцию покупателю. Вот пример затрат для расчета себестоимости продаж:

- на закупку сырья и комплектующих;

- работу сотрудников;

- производство продукции;

- хранение, перевозку, доставку;

- рекламу, упаковку;

- а также накладные, или косвенные, затраты — зарплаты административного персонала, закупка канцелярии и прочее.

Проще говоря, эта себестоимость показывает, во сколько компании обходится производство и продажа продукции, а не только производство.

Себестоимость продаж складывается из сокращенной себестоимости и остальных расходов

Себестоимость продаж состоит из двух частей:

- себестоимости товара — это затраты предприятия на выпуск продукции или закупку товара;

- все остальные издержки — это расходы, которые предприятие несет, чтобы товар появился у покупателя.

Схематично себестоимость продаж можно представить так ↓

Часть 1. Затраты до момента появления товара у компании — это могут быть расходы на производство продукции, ее покупку или строительство. Если компания делает дверь, то это расходы на производство, а если покупает их в Китае, то на закупку. Эту часть еще называют сокращенной себестоимостью.

Часть 2. Затраты от момента появления товара у компании до появления у конечного покупателя — здесь уже не так важно, купили товар или сделали сами, потому что в любом случае есть расходы, например на рекламу и доставку товаров до клиентов, то есть коммерческие затраты.

Если сложить две эти части, то мы получим такой показатель, как себестоимость продаж.

Себестоимость продаж — один из показателей, по которому оценивают эффективность бизнеса в целом и смотрят, оправдают ли себя затраты на закупку или выпуск продукции. Компании считают всё-всё, что им нужно будет потратить, и смотрят, если ли смысл изготавливать или закупать этот товар при текущем уровне розничных цен.

Правильный расчет себестоимости продаж позволяет выставлять дифференцированные цены для разных заказчиков и каналов продаж в зависимости от величины коммерческих затрат.

Как рассчитать себестоимость продаж: формула

Чтобы узнать себестоимость продаж, используют несложную формулу расчета:

Себестоимость продаж = Расходы на производство + Коммерческие расходы

Или формулу посложнее. Такую применяют, чтобы повысить точность. В ней не учитывают нереализованную продукцию:

Себестоимость продаж = Расходы на производство + Коммерческие расходы + (Остатки нереализованной продукции на начало отчетного периода − Остатки на конец отчетного периода)

В строительстве вместо нереализованной продукции речь будет идти о незавершенном производстве.

Методы калькуляции себестоимости

Есть еще несколько методов вычисления себестоимости продаж — они больше подходят для бухгалтерского учета, мы их приводим лишь для общего кругозора.

Директ-костинг —

в расчет не включают общехозяйственные расходы, лишь прямые переменные. Метод подойдет для небольших компаний, которые производят один тип продукции. Формула для расчета себестоимости одного изделия выглядит так:Общая сумма переменных расходов / Количество произведенных изделий за отчетный период

Попередельный, он же попроцессный, метод —

себестоимость считают не в целом, а на каждом этапе производства. Подходит для крупных компаний с несколькими цехами или стадиями, процессами производства.

Позаказный метод —

себестоимость считают не для одного изделия, а для партии или заказа. Метод подойдет тем, кто занимается производством под заказ — разово или серийно. Считают по такой формуле:Все расходы на выполнение определенного заказа / Количество выпущенных изделий

Все данные для расчета себестоимости по любому из методов вы сможете найти в ОПиУ — это отчет о прибылях и убытках компании — и балансе.

Нам же важнее сейчас понять, что куда относится:

- Расходы на производство — это затраты на материалы, сырье, коммуналку производственных помещений, к примеру на теплоснабжение, амортизацию оборудования, зарплаты работникам производства.

- Коммерческие расходы — это затраты на продажи товаров и обслуживание продаж. Например, сюда можно отнести зарплаты коммерческого персонала, доставку до покупателей, зарплаты сотрудников отдела работы с рекламациями и так далее.

- Административные — зависят от количества направлений, видов продукции.

Давайте подробнее и на примерах разберемся, какие расходы входят в эту себестоимость ↓

Что входит в себестоимость продаж в производстве, торговле и строительстве

Мы уже сказали, что себестоимость продаж считают для производства, торговли и строительства. В услугах и работах действует немного другой принцип расчета.

Для начала посмотрим, что входит в первую часть себестоимости продаж: статьи расходов, связанные с непосредственным выпуском или закупкой продукции — это сокращенная себестоимость.

Производство. В себестоимость продаж входит сумма затрат на создание изделий. Какими они будут, во многом зависит от отрасли. Давайте представим, что у нас производство косметики, тогда в нашу себестоимость войдут:

- Закупка и доставка материалов — в нашем случае сырья. Например, чтобы сделать шампунь, берем его рецепт и смотрим, сколько и каких ингредиентов нужно.

- Заготовка полуфабриката — самой жидкости шампуня. Здесь считают деньги, которые предприятие тратит на зарплаты сотрудников — тех, кто делает этот полуфабрикат и разливает по бутылкам.

- Закупка и доставка упаковки — для шампуня это бутылка, крышка и этикетка.

- Процент на брак — допустим, 4%. Откуда взять эту цифру — мы рассказали в статье «Как разобраться с браком и потерями на производстве».

Сюда можно отнести и другие расходы, но только прямые — те, про которые точно известно, что они относятся к произведенной продукции. Например, амортизацию оборудования: ее можно посчитать и распределить по единицам продукции. Все остальные расходы, например зарплату бухгалтера, включить в эту часть себестоимости не получится.

Торговля. Здесь всё примерно то же самое: в себестоимость продаж нужно включить расходы, которые относятся непосредственно к закупке товара. Обычно список такой:

- сам товар — его покупка у поставщика;

- доставка до границы и по территории России — если закупать в другой стране;

- таможенные платежи;

- ввозной НДС, если компания платит НДС, — зависит от категории товара;

- хранение запасов на арендованном складе и простой, если возник;

- переупаковка, например в брендированные коробки;

- зарплаты сотрудников, которые непосредственно работают с товаром, например переупаковывают его;

- брак и потери.

Строительство. В строительстве список еще больше, поэтому скажем кратко, что относится к сокращенной себестоимости:

- получение разрешительной документации;

- проектные работы;

- аренда земли;

- строительные материалы;

- строительно-монтажные работы;

- покупка или аренда оборудования;

- страхование;

- затраты на обслуживание и охрану после завершения строительства.

↑ Это всё относится к первой части себестоимости продаж.

Дальше возникают затраты на реализацию продукции. У производства, торговли и строительства статьи тут одинаковые:

- Доставка товара. Производство шампуней повезет товар со склада в оптовый магазин, строительство — сруб клиентам, торговая компания — на склады или непосредственно клиенту.

- Зарплаты коммерческого блока — во всех трех примерах будут траты на оплату работы маркетологов, зарплаты и бонусы за выполнение KPI для менеджеров по продажам и прочие.

- Реклама и маркетинг — расходы на СМС клиентам, каталоги, сайты, интернет-маркетинг и рекламу на уличных баннерах.

- Прочие издержки — от аренды торговых точек до зарплат бухгалтеров.

Подробный расчет этого показателя и его анализ нужны, чтобы получить адекватную цену. Такую, при которой предприятие не будет работать в ноль или убыток. Ниже объясняем подробнее.

Расчеты себестоимости помогают установить розничные цены

Давайте сразу на примере. Допустим, у нас производство шампуня «Клевер». Нам нужно посчитать себестоимость продаж, и мы делаем это в два шага:

- считаем сумму издержек на производство продукции;

- считаем издержки на реализацию и сумму косвенных затрат.

Допустим, на производство шампуня мы тратим 100 ₽ — это, условно, вода, отвар клевера, мыльная основа, бутылка и этикетка.

Дальше берем все постоянные расходы компании и делим на количество продукции. Допустим, мы изготовили 10 000 бутылок шампуня за месяц, а потратили на всё-всё, кроме производства, 3 млн ₽.

3 000 000 / 10 000 = 300 ₽

Мы знаем, что производство обходится в 100 ₽, прибавляем 300 ₽ и узнаём, что наш шампунь стоит 400 ₽.

Чтобы выйти в ноль, нам нужно продавать шампунь минимум по 400 ₽. А всё, что выше этой цены, пойдет в прибыль. Мы можем поставить цену как в 500 ₽ и забрать в прибыль 100, так и в 1 000 ₽ — тогда прибыль составит 600 ₽. Другой вопрос, будут ли люди покупать шампунь по такой цене.

Если продукт эксклюзивный, его розничная цена может быть высокой. Из затрат мы видим, что шампунь у нас самый обычный — его производство стоит недорого, а вот постоянных издержек у предприятия многовато. Возможно, компания арендует дорогой офис или директор ездит на служебном роллс-ройсе.

Руководитель нашего завода шампуней может рассчитать себестоимость и увидеть, что нет смысла повышать цену до 1 000 ₽ — такой товар вряд ли удастся продать, а вот снижать постоянные расходы — другое дело.

Нередко одно производство делает разные виды продукции. Например, можно производить квас и сухарики с чесноком. В этом случае разделить постоянные расходы на единицу продукции, чтобы получить себестоимость одного товара, сложно ↓

Можно сделать 10 000 бутылок кваса и 1 000 пачек сухариков. Тогда мы потратим разные ресурсы на единицу кваса и единицу сухариков, поэтому не можем просто разделить издержки на 11 000 единиц чего-то. Что делать в этом случае — мы подробно рассказали в статье «Как посчитать себестоимость на производстве».

А еще по себестоимости продаж можно оценить выручку

Выручка — это доходы бизнеса от основного вида деятельности. Например, для производства шампуня такими доходами будут его продажи. Но выручка — это еще не та информация, которую можно считать финансовым результатом организации.

И вот, чтобы оценить финансовый результат компании, можно использовать себестоимость продаж. Для этого нужно проанализировать соотношение этого показателя с выручкой. Например, так:

И если себестоимость продаж ниже выручки, то предприятие будет получать прибыль. Наоборот тоже верно: если себестоимость продаж выше прибыли, компания работает в убыток. В общем, выходит, что организация может повышать прибыль либо за счет снижения себестоимости, либо за счет повышения цен.

Подробнее о том, как работать с этими данными, мы рассказывали в другой статье: Как узнать рентабельность продаж? Объясняем на гусях.

Поможем разобраться с себестоимостью

Итак, мы рассказали, что такое себестоимость продаж и как ее считать:

- посчитать сокращенную себестоимость;

- прибавить расходы на реализацию продукции;

- распределить полученную сумму на количество реализованных товаров, чтобы узнать себестоимость одного.

Выглядит просто, да и в статье мы привели элементарные расчеты себестоимости продаж в качестве примера. Но в жизни все сложнее: компании производят много разной продукции, забывают учитывать амортизацию оборудования, устанавливают неправильные розничные цены.

Со всем этим могут разобраться наши финдиры: правильно посчитать себестоимость, снизить постоянные расходы и вывести компанию в прибыль. Вот лишь несколько примеров, как мы это делаем:

Наши финдиры работают с бизнесом из разных сфер: производственная компания, веб-студия, стоматология, торговый дом — не важно. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия.