Цель учета затрат и калькулирования себестоимости зерна – это полное и своевременное документальное отражение фактических затрат на производство, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов. Поэтому грамотно организовать такой учет очень важно.

Особенности учета

В силу биологических особенностей растениеводства себестоимость зерна калькулируется по истечении календарного года.

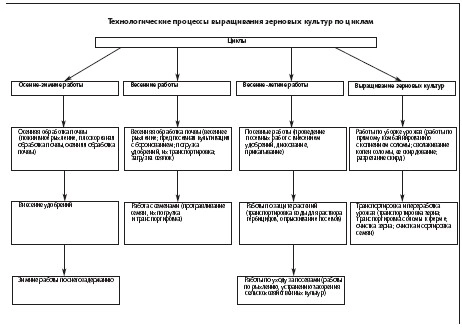

Отметим, что производство зерна состоит из четырех циклов. Для наглядности технологический процесс выращивания зерновых культур по циклам мы привели в виде схемы.

Следует помнить о разграничении учета производственных затрат текущего года от переходящих на будущий год. Ведь от этого во многом зависит определение себестоимости продукции текущего года. Часть затрат, связанных с выращиванием зерновых культур, учитывается обособленно, как самостоятельные объекты. Эти затраты необходимо распределить и отразить по культурам, тем самым обеспечить необходимую информационную базу для калькулирования себестоимости полученной продукции.

Организация бухучета и документальное оформление

В соответствии с Планом счетов бухгалтерского учета, утвержденным приказом Минсельхоза России от 13 июня 2001 г. № 654, учет затрат и выхода продукции растениеводства ведется на счете 20 субсчет «Растениеводство» (в разрезе аналитических счетов по видам производимого зерна).

По дебету этого счета отражаются прямые расходы, связанные непосредственно с выпуском продукции (кредит счетов учета производственных запасов, расчетов с персоналом по оплате труда и др.). Счет кредитуется также со счетами 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве».

По кредиту счета 20 (субсчет «Растениеводство») учитываются суммы фактической себестоимости завершенной производством продукции. Остаток по счету 20 (субсчет «Растениеводство») на конец месяца показывает стоимость незавершенного производства. Затраты на производство зерна отражают в учете только на основании надлежаще оформленных первичных документов.

Калькулирование себестоимости по статьям затрат

Затраты по производству зерна учитываются в разрезе статей, то есть по месту их возникновения. При этом Методическими рекомендациями по калькулированию себестоимости продукции растениеводства (утверждены приказом Минсельхоза России от 6 июня 2003 г. № 792) выделяются следующие статьи:

– семена и посадочный материал;

– удобрения минеральные и органические;

– средства защиты растений;

– стоимость горюче-смазочных материалов;

– оплата труда;

– отчисления на социальные нужды;

– работы и услуги вспомогательных производств;

– содержание основных средств;

– общепроизводственные расходы;

– общехозяйственные расходы;

– прочие затраты.

Учет производственных затрат по статьям обеспечивает исчисление себестоимости единицы продукции, а также позволяет выявить влияние факторов, сформировавших данный уровень себестоимости.

Расчет себестоимости зерна

Объект калькуляции себестоимости продукции зерновых культур – зерно и зерновые отходы (п. 4 Методических рекомендаций). Побочная продукция (солома) оценивается исходя из фактических затрат на ее уборку, прессование, скирдование, транспортировку и выполнение других работ по ее заготовке. Себестоимость зерна определяется в следующей последовательности.

На основе данных аналитических счетов определяют общую сумму фактических затрат по возделыванию зерновой культуры и расходов по доработке зерна на току. В затраты включают сумму незавершенного производства на начало года и выход основной и побочной продукции за год.

Из общей стоимости фактических затрат вычитают затраты по площадям культур, погибших от стихийных бедствий (их списывают по акту на прочие расходы). В потери от гибели культур, взамен которых были посеяны другие, включают стоимость семян и расходы на предпосевную обработку почвы и посевов.

После корректировки фактических затрат определяют количество полноценного зерна. На основании лабораторного анализа устанавливают количество зерна, содержащегося в зерновых отходах (в процентах), в переводе на полноценное зерно. К количеству полноценного зерна, полученного при его подработке, прибавляют данные о полноценном зерне, содержащемся в зерновых отходах. Далее определяют сумму затрат, отнесенную на полноценное зерно (как разницу между всей суммой затрат по культуре и суммой затрат на побочную продукцию). Разделив показатель затрат на выход соответственно основной и побочной продукции, находят себестоимость 1 центнера зерна и соломы. Поясним сказанное на примере.

ПРИМЕР

В сельскохозяйственной организации получено 10 180 ц яровой пшеницы (в том числе используемых зерновых отходов – 50 ц) и соломы – 15 090 ц. Затраты по заготовке соломы составили 850 000 руб. Общие затраты по возделыванию пшеницы, включая стоимость побочной продукции, составили 8 020 000 руб.

По данным лабораторного анализа в зерновых отходах содержится 35 процентов полноценного зерна. Следовательно, количество зерна в переводе на полноценное составляет:

50 ц х 35% = 17,5 ц.

Общее количество полноценного зерна составит:

10 180 ц – 50 ц + 17,5 ц = 10 147,5 ц.

Из общей суммы затрат по культуре затраты, относящиеся на полноценное зерно, составляют:

8 020 000 руб. – 850 000 руб. = 7 170 000 руб.Себестоимость 1 ц полноценного зерна будет равна:

7 170 000 руб. : 10 147,5 ц = 706,58 руб/ц.

Себестоимость всех зерновых отходов составляет 12 365,15 руб. (706,58 руб/ц х 17,5 ц), а себестоимость одного центнера – 247,30 руб. (12 365,15 руб. : 50 ц). Себестоимость соломы – 56,33 руб/ц (850 000 руб. : 15 090 ц).

Калькуляция себестоимости зерновых культур

|

Показатели |

Количество, ц. |

Сумма, руб. |

|

1. Фактические затраты по возделыванию |

2403927 |

|

|

2. Стоимость |

210910 |

|

|

3 . Фактические |

2193017 |

|

|

4. Выход основной продукции: |

||

|

– зерно |

13921 |

|

|

– зерноотходы |

3304 |

|

|

5. Количество условной продукции: |

||

|

– зерно (100%) |

13921 |

|

|

– зерноотходы (50%) |

1652 |

|

|

Итого полноценного зерна |

15573 |

|

|

6. Фактическая |

140,82 |

|

|

7. Фактические затраты, приходящиеся (п6 * |

232635 |

|

|

8. Фактическая 2193017-232635 |

1960382 |

|

|

9. Фактическая себестоимость 1ц зерна 19603 82р / 13921ц |

140,82 |

Подписи: гл. агроном,

гл. бухгалтер, директор

Рассмотрим

аналитический счет “Солома”

Д 20-1

“Солома” К

|

Сальдо: 0,0 руб. |

|

|

1. Фактические |

1. Выход соломы Д10 К20-1

9170ц * 20р. (плановая Калькуляционная разница 27510 |

|

Оборот |

Оборот |

|

Сальдо: 0,0 руб. |

Справка:

фактическая себестоимость соломы:

210910 / 9170 = 23руб.,

следовательно, сумма корректировки

(23руб. – 20руб. )*

9170ц = 27510руб.

После расчета

фактической себестоимости 1 ц. зерна,

зерноотходов, соломы рассчитаем

калькуляционную разницу в табличной

форме.

Таблица 2

Расчет калькуляционных разниц

|

Использование продукции |

Кол-во, ц |

Себестоимость, руб. |

Сумма коррек-тировки, руб. |

Д |

К |

|

|

Плановая |

Фактическая |

|||||

|

1. Зерно |

||||||

|

– Реализовано |

8054 |

1047020 |

1134180 |

87160 |

90-2 |

|

|

– На семена |

4263 |

554190 |

600324 |

46134 |

10 |

|

|

– На складе |

1604 |

208520 |

225878 |

17358 |

43 |

|

|

Итого зерна |

13921 |

1809730 |

1960382 |

150652 |

20-1 |

|

|

2. Зерноотходы |

||||||

|

– На переработку |

302 |

15100 |

21264 |

6164 |

20-3 |

|

|

– На корм |

1406 |

70300 |

98996 |

28696 |

10 |

|

|

– На складе |

1596 |

79800 165200 183400 |

112374 232635 210910 |

32574 67435 27510 |

10 |

20-1 |

|

Итого |

3304 |

165200 1834001 |

232635 21091022 |

67435 22 |

||

|

3. Солома |

9170 |

183400 |

210910 |

27510 |

10 |

20-1 |

Подпись: гл.

бухгалтер, руководитель.

На практике вместо

этой таблицы строят такой расчет.

Таблица

3

Расчет себестоимости

продукции зерновых

|

Виды культур |

Зерно, ц |

Зерноотходы, ц |

Себестоимость |

Себестоимость зерноотходов, руб |

||||

|

В натуре |

% зерна |

Полно- ценного зерна |

Всего |

1ц |

Всего |

1ц |

||

|

1. пшеница 2. 3. 4. и т.д. |

13489 |

1981 |

70 |

1387 |

Заключение.

Для калькуляции надо знать сальдо,

которое называется

незавершенным производством в части

озимых культур, поэтому при расчете

себестоимости к затратам текущего года

прибавить затраты, переходящие с прошлого

года.

Учет затрат,

относящихся к незавершенному производству,

в растениеводстве достигается

раздельным учетом затрат на

выполнение

работ под урожай будущих лет.

Пример.

Отдельно учитываем

затраты на снегозадержание, на посев

озимых

(з/пл., семена, удобрения) и т.д.

Размер незавершенного

производства по многолетним травам

определяется в установленном проценте

при двухлетнем сроке использования

трав ежегодно относят 50% затрат, при

трехлетнем использовании на продукцию

первого года – 33% затрат, второго года

– 34% затрат, третьего года – 33%.

При другом способе

исчисления фактической себестоимости

полноценного зерна и зерноотходов

затраты на них можно распределить

пропорционально удельному весу

полноценного зерна и зерноотходов в

общей массе полноценного зерна.

Пример

Сельскохозяйственное

предприятие занимается выращиванием

озимой пшеницы. Необходимо рассчитать

себестоимость 1 центнера зерна озимой

пшеницы, а также 1 центнера зерноотходов.

Представим все

необходимые для примера данные в таблице:

|

Наименование продукции |

Выход продукции, Ц |

Коэффициент перебчета продукции |

Затраты на производство, руб. |

Плановая себестоимость, руб. |

|

Зерно озимой пшеницы в массе после |

40 950 |

1,0 |

2 369 566 |

60 |

|

Зерноотходы (по данным лабораторного

в зерноотходах содержится 50% полноценного |

5260 |

0,5 |

152 054 |

– |

|

Солома |

25 740 |

– |

283 140 |

11 |

|

Итого |

X |

X |

2 804 760 |

X |

Для расчета

себестоимости 1 центнера пшеницы озимой

и зерноотходов сначала из общей суммы

затрат исключается стоимость побочной

продукции (соломы), которая оценивается

исходя из затрат на ее уборку, прессование,

транспортировку и другие работы,

предусмотренные планом:

2

804 760 руб. – (11 руб. х 25 740 ц) = 2 521 620 руб.

Полученные затраты

распределяют между полноценным зерном

и зерноотходами. Для этого необходимо

сделать следующее.

-

Определить

количество полноценного зерна в

зерноотходах: 5260

ц х 50%

= 2630 ц. -

Определить общее

количество полноценного зерна:

40 950 ц+2630 ц =

43 580 ц.

3. Определить

удельный вес зерна:

40950

ц / 43580 ц х 100% = 93,97%.

-

Определить удельный

вес зерноотходов:

100%-93,97% =

6,03%.

-

Распределить

затраты на производство (без соломы)

пропорционально удельному весу

продукции:

-

на полноценное

зерно приходятся затраты в размере 2

369 566 руб. (2 521 620 руб. х 93,97%); -

на зерноотходы

приходятся затраты в размере 152 054 руб.

(2 521 620 руб. х 6,03%).

6. Исчислить

фактическую себестоимость единицы

продукции:

-

себестоимость 1

центнера зерна равна 57,86 руб.

(2 369 566 руб./ .40 950

ц);

-

себестоимость!

центнера зерноотходов равна 28,91 руб.

(152 054 руб./ 5260 ц).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке “Файлы работы” в формате PDF

Себестоимость – это затраты (издержки) на производство продукции, выполнение работ или оказание услуг. Как правило, себестоимость составляют расходы, непосредственно относящие к выпускаемой продукции, но возможен и вариант подсчета себестоимости, при котором управленческие и коммерческие расходы также распределяются на стоимость выпускаемой продукции[2, c. 23].

Продукция растениеводства подразделяется на основную, побочную и сопряженную. К основной относится продукция, для получения которой организовано производство (зерно, овощи и т.п.), к побочной — продукция, которая получается одновременно с основной, но имеет второстепенное значение (солома, ботва и т.п.). Два и более основных продукта, являющихся результатом одного и того же производственного процесса, называют сопряженными (например, в льноводстве получают семена и соломку).

Исчисление себестоимости продукции в сельском хозяйстве имеет ряд особенностей, вызванных его спецификой.

В сельском хозяйстве исчисляют себестоимость всех основных видов продукции растениеводства и животноводства, а также обслуживающих производств. Объектами исчисления себестоимости в растениеводстве и являются группы культур (зерновые без кукурузы, овощи закрытого и открытого грунта, бахчевые, многолетние и однолетние травы и т.д.) или отдельные культуры (картофель).

При исчислении себестоимости отдельных видов продукции вначале устанавливают количество полученной основной, сопряженной, и побочной продукции по видам. Организовать раздельный учет затрат на производство каждого вида продукции практически невозможно. Поэтому распределение производственных затрат между всеми видами продукции осуществляют с помощью следующих методов:

-

метода прямого отнесения затрат на соответствующие виды продукции;

-

метода распределения затрат между видами продукции отдельных сельскохозяйственных культур, видов животных пропорционально количественному значению одного из признаков, общего для видов получаемой продукции (например, пропорционально количеству содержащегося в них полноценного зерна, содержанию питательных веществ и т.д.);

-

метода распределения затрат пропорционально стоимости продукции в оценке по реализованным ценам.

Затраты на возделывание и уборку зерновых культур (включая расходы по очистке и сушке зерна на току) составляют себестоимость зерна, зерноотходов и соломы.

-

Себестоимость соломы определяется по нормативам затрат, установленным на ее заготовку и исключается из общей суммы затрат на продукцию зерновых культур.

-

Зерноотходы пересчитываются в полноценное зерно по удельному весу содержания в них зерна.

-

Себестоимость 1 ц зерна определяется делением общей суммы затрат (за вычетом стоимости соломы) на общее количество зерна с учетом зерноотходов (полноценное зерно):

(1)

-

Для расчета себестоимости 1 ц зерноотходов необходимо себестоимость 1 ц полноценного зерна умножить на удельный вес содержания зерна в зерноотходах:

(2)

При исчислении себестоимости продукции растениеводства затраты распределяют на основную (сопряженную) и побочную продукцию, используемую в организации.

Фактическая себестоимость определятся на основании проверенных данных бухгалтерского учета. Этой категории предшествует подготовительная работа: проверка разграничения затрат по годам и отнесения на аналитические счета затрат прошлых лет и т.д.

Учет затрат на аналитических счетах в растениеводстве ведут по следующей номенклатуре статей затрат представленных в Таблице 3.2.:

Таблица 1. – Статьи затрат на производство продукции растениеводства

|

Статья затрат |

Корреспонденция счетов |

Содержание |

|

|

Дебет |

Кредит |

||

|

Расходы на оплату труда |

20-1 |

70 |

Основная и дополнительная заработная плата механизаторов и водитетелй, занятых непосредственно на обслуживании конкретного вида культур. |

|

Отчисления на социальные нужды |

20-1 |

69 |

Суммы отчислений на социальное страхование |

|

Топливо |

20-1 |

10-3 |

Расход топлива на выполнение работ |

|

Средства защиты растений |

20-1 |

10-12 |

Расход гербицидов |

|

Работы и услуги |

20-1 |

23,60 |

Учет выполненных в растениеводстве работ и услуг собственными вспомогательными производствами и сторонними организациями |

|

Расходы на содержание и эксплуатацию основных средств |

20-1 |

02 |

Учета сумм амортизационных отчислений, текущего и капитального ремонта основных средств, используемых в растениеводстве |

|

Расходы денежных средств |

20-1 |

68 |

Суммы налогов и сборов, уплаченных в бюджет, которые включаются в себестоимость продукции; |

|

Прочие затраты |

20-1 |

43,10, 29,90… |

Учета различных расходов, не вошедших в ранее перечисленные статьи |

|

Потери от падежа растительных культур |

91-2 |

20-1 |

Потери от гибели |

|

Затраты по организации производства и управлению |

20-1 |

25,26 |

Учет общепроизводственных и общехозяйственных расходов, относимых на конкретные объекты учета затрат |

Аналитический учет затрат по растениеводству в СПК «Славянский» ведут на счете 20 “Основное производство”, субсчет первого порядка «Растениеводство» [3, c.120].

Для исчисления фактической себестоимости полноценного зерна и используемых зерноотходов, из общей суммы фактических затрат по возделыванию колосовой культуры и расходов по доработке зерна на току необходимо исключить стоимость соломы по установленным нормативам. Оставшуюся сумму распределяют между полноценным зерном и зерноотходами пропорционально их удельному весу в общем количестве получаемого зерна в пересчете на полноценное.

Себестоимость 1 ц зерна и зерноотходов определяют делением затрат, отнесенных на соответствующую физическую массу зерна и зерноотходов после ее отчистки и сушки [1,c.34].

СПК «Славянский» в 2013 году получил с убранных площадей 142010 ц зерна и 8520,60 ц используемых зерноотходов.

По данным лабораторного анализа, содержание полноценного зерна в зерноотходах исследуемого хозяйства составил 50%. Затраты на возделывание зерна составили 46496000 руб. Получено соломы на сумму 533000 руб., исходя из расходов на уборку, прессование, транспортировку, складирование и другие работы по её заготовки.

Таблица 2. – Расчет себестоимости продукции растениеводства и калькуляционной разницы

|

1. |

Сначала, из общей суммы затрат исключаем сумму затрат относящуюся на солому. Полученную сумму относят на зерно и зерноотходы. |

46496000-533000=45963000 руб. |

|

2. |

Количества зерна в зерноотходах составляет 50% (по данным лабораторного анализа) |

8520,60 * 50% = 4260,30 ц. |

|

3. |

Общее количество продукции |

142010 ц + 4260,30ц =146270,30ц. |

|

4. |

Удельный вес общего количества продукции от общего количества зерна составляет: |

(142 010* 100%) / 146270,30 = 97,1%. |

|

5. |

Удельный вес зерноотходов составляет 2,9% |

(100% – 97,1%) |

|

6. |

Распределение затрат на производство (без соломы) пропорционально удельному весу продукции: |

|

|

– На полноценное зерно приходится затраты в размере: |

(46496000*97,1%)=45147616 руб. |

|

|

– На зерноотходы приходятся затраты в размере: |

(46496000 * 2,9%)= 1348384 руб. |

|

|

7. |

Фактическая себестоимость единицы продукции: – Себестоимость 1 ц. зерна равна: – Себестоимость 1 ц. зерноотходов равна: |

(45147616 /142010)=317,92 руб. (1348384 /8520,60)=158,25 руб. |

Плановая калькуляция составляется в начале планируемого периода с целью определения плановой себестоимости продукции. Эта калькуляция является составной частью производственно-финансового плана и составляется исходя из плановых норм затрат на производство и других плановых показателей (урожайности сельскохозяйственных культур и т.д.). При составлении плановых калькуляций используются данные бухгалтерского производственного учета и себестоимости продукции за прошлые годы. Плановая калькуляция базируется на обоснованных (прогрессивных) нормах материальных и трудовых затрат.

Отчетная калькуляция составляется в конце отчетного периода с целью определения фактической себестоимости продукции. Эта калькуляция составляется на основе данных производственного учета о фактических затратах на производство и количестве полученной продукции[1].

Таблица 3. – Расчёт калькуляционной разницы произведённой продукции

СПК «Славянский»

|

Наименование продукции |

Выход продукции, ц. |

Плановая себестоимость, руб. |

Фактическая себестоимость, руб. |

Калькуляционная разница, руб. |

|

|

Всего |

На 1 ц. |

||||

|

Зерно |

142010 |

42474410 |

45147819 |

317,92 |

2673409 |

|

Зерноотходы |

8520,60 |

1495705 |

1348384,9 |

158,25 |

-1473201 |

|

Итого |

150530,60 |

42970115 |

Х |

Х |

2526088,9 |

Таким образом, в ходе расчётов было выявлено:

-

-

Калькуляционная разница по зерну оказалась положительной, т.е. фактически затраты оказались больше на 2673409 руб. чем планировалось. Эти затраты нужно будет списать на счет 91-2 «Прочие расходы».

-

Калькуляционная разница по зерноотходам оказалась отрицательной, т.е. фактически затраты оказались меньше на 1473201 руб. чем планировалось. Значит можно произвести списание продукции методом «красное сторно» на счёт 10-1 «Корма».

-

Библиографический список

-

Методические рекомендации по бухгалтерскому учету затрат и выхода продукции в растениеводстве

-

Безверхая Е.А. Затраты и их классификация : Учеб. пособие / Е.А. Безверхая. – Омск : Издательство ФГОУ ВПО ОмГАУ, 2010. – 80 с.

-

Кондраков Н.П. Бухгалтерский управленческий учет. – М : Риор, 2012. – 232 с.

-

Пизенгольц М. З. Бухгалтерский учет в сельском хозяйстве Т. 2. Ч. 2.

Бухгалтерский управленческий учет : учебник / М. З. Пизенгольц. – М. : Финансы и статистика, 2011. – 400 с

Всем доброго времени суток, уважаемые читатели канала “Аграрий”. Сегодня я расскажу вам о том, сколько нужно понести затрат на производство одной тонны яровой пшеницы. Сколько составляет средняя цена реализации одной тонны яровой пшеницы и соответственно какую можно получить прибыль.

Свой анализ я делаю на основе отчетов финансово-экономической деятельности сельскохозяйственных предприятий Сибирского федерального округа. Для анализа я взял 12 сельскохозяйственных предприятий (Крупных и мелких).

И так начнем!

Себестоимость производства одной тонны пшеницы мы складываем из всех понесенных затрат, а именно:

Оплата труда с отчислениями на социальные нужды – 374 рубля.

Семена яровой пшеницы – 1285 рублей.

Средства защиты растений – 113 рублей.

Электроэнергия всех видов – 676 рублей.

Нефтепродукты – 892 рубля.

Содержание и оснащение транспортных средств (запасные части) – 612 рублей.

Прочие затраты (В том числе амортизация) -786 рублей.

В связи с этим получается, что на производство одной тонны яровой пшеницы требуется затратить 4738 рублей.

В статью затрат я не стал включать удобрения. Поскольку в СФО очень редко вносят жидкие и минеральные удобрения, и не совсем корректно было бы писать затраты на удобрения. К тому же если использовать грамотный севооборот на своих полях, применение удобрений можно сократить до минимума. Как в принципе и применение химии на своих полях.

Что же касается цены реализации, то средняя цена по СФО составляет в 2019 году 7800 рублей.

В итоге говоря по простому чистая прибыль с одной тонны пшеницы составляет 3062 рубля.

Я слышал много разговоров о том что дизельное топливо очень дорогое и с каждым годом цена на него поднимается вне зависимости от мировых цен на нефть. Но исходя и средних затрат мы с вами видим, что основной статьей затрат являются семена!

Поскольку сейчас зима, я желаю всем хорошей и плодотворной работы над вашим семенным материалом. Улучшайте, проверяйте на всхожесть и кондиционность!

В следующей статье я расскажу вам о самой маржинальной сельскохозяйственной культуре – о затратах на производство одной тонны ярового рапса.

118. Зерно калькулируют Франко-поле (ток или место первичной подработки, включая затраты по подработке, производимые одновременно с уборкой или после уборки урожая); солому – франко-стог или другое место хранения. Количество продукции принимается в массе после доработки (за вычетом усушки и неиспользуемых отходов).

По зерновым и зернобобовым культурам (кроме кукурузы) объектами калькуляции являются зерно и солома. На основе данных аналитического учета определяют общую сумму затрат, включая незавершенное производство на начало года и выход продукции за год. Причем затраты на заготовку соломы (уборку, прессование, транспортировку, скирдование) учитывают обособленно и включают в калькуляцию по фактическим затратам. По лабораторным анализам устанавливают количество зерна, содержащегося в зерноотходах, и все количество полноценного зерна. Затем определяют сумму затрат, отнесенную на полноценнее зерно как разницу между всей суммой затрат по культуре и суммой затрат на побочную продукцию. Разделив эти затраты на выход соответственно основной и побочной продукции, находят себестоимость 1 ц зерна и соломы.

Пример. В организации получено 30540 ц яровой пшеницы, в том числе используемых зерновых отходов 150 ц и 45260 ц соломы. Затраты по заготовке соломы составили 2549300 руб. Общие затраты по возделыванию пшеницы, включая стоимость побочной продукции, составили 24050000 руб. Содержание зерна в зерноотходах – 35%.

Методика расчета себестоимости:

По данным лабораторного анализа в зерновых отходах содержится 35% полноценного зерна. Следовательно, количество зерна в переводе на полноценное составляет 52,5 ц (150 x 35 / 100). Общее количество полноценного зерна – 30442,5 ц (30540 – 150 + 52,5).

Из общей суммы затрат по культуре затраты, относящиеся на полноценное зерно, составляют 21500700 руб. (24050000 – 2549300).

Себестоимость 1 ц полноценного зерна будет 706,27 руб. (21500700 : 30442,5).

Себестоимость всех зерновых отходов составляет 37079 руб. (706,27 x 52,5), а 1 ц соответственно 247,19 руб. (37079 : 150).

Себестоимость 1 ц соломы – 56,33 руб. (2549300 : 45260).

Если учет затрат и калькулирование себестоимости продукции осуществляют по группам зерновых культур, то для исчисления себестоимости 1 ц зерна каждой культуры затраты между зерном, полученным от разных культур, распределяют пропорционально его оценке по ценам продажи (реализации) или плановым ценам (при отсутствии информации о рыночных ценах).

119. Некоторые особенности имеет методика калькулирования себестоимости продукции зерновых культур в семеноводческих организациях. Семенное зерно в специализированных семеноводческих организациях хозяйствах приходуют с подразделением на суперэлиту, элиту, первую и вторую репродукцию. Остальные репродукции учитывают в одной учетной группе, с выделением зерновых отходов. В остальных организациях зерно подразделяют в учете на полноценное (семенное, фуражное, продовольственное) и зерновые отходы.

При определении себестоимости различных учетных групп семенного зерна в семеноводческих хозяйствах общую сумму затрат, приходящихся на семенное зерно, распределяют на эти группы пропорционально стоимости зерна соответствующих репродукций по действующим на них рыночным ценам.

Пример. В семеноводческой организации от урожая семенного сортового проса было получено 210 ц элитных семян проса по рыночной цене продажи 3000 руб. за 1 ц, 760 ц семян I репродукции по 2000 руб. за 1 ц и 850 ц семян II репродукции по 1500 руб. за 1 ц. При этом зерноотходы достигли 200 ц с содержанием зерна 60%, рыночная цена на несортовое просо была равна 1200 руб.

Затраты по выращиванию семенного сортового проса составили 1629100 руб., в том числе затраты по заготовке соломы – 114700 руб. Получено 1850 ц соломы проса.

Для расчета фактической себестоимости продукции проса в семеноводческих организациях рекомендуется составлять калькуляционный лист, где в разделе “Выход продукции” отражают первоначально оприходованный вес основной продукции по сортам, вес зерноотходов после доработки, выход побочной продукции, стоимость основной продукции по сортам в оценке по рыночным ценам (табл. 7). Информация этого раздела является основанием для проведения последующих расчетов исчисления фактической себестоимости единицы продукции по сортам.