Индексы

сезонности (Is)

спец.

показатели, используемые при изучении

сезонных колебаний. Рассчитываются по

формуле:

где

![]()

средняя для каждого месяца за изучаемый

период;

![]()

общий

средний месячный уровень за изучаемый

период.

![]()

Покажем расчет

индекса

сезонности

на примере. Пример 5.1

Имеются

следующие данные по строительной фирме

об объеме выполненных работ по месяцам

2001–2003 гг. по сметной стоимости.

Для

получения

![]() проведем

проведем

осреднение уровней одноименных периодов

по формуле простой средней арифметической:

январь

—

![]() …декабрь

…декабрь

—![]()

Осредненные

значения уровней ряда

![]() для

для

каждого месяца годового цикла представлены

в таблице данного примера.

Далее

по исчисленным месячным средним уровням

![]() определяем

определяем

общий средний уровень![]()

![]() где

где

n

— число месяцев.

Значение

общего среднего уровня можно вычислить

также по итоговым данным за отдельные

годы:

![]() где

где

n

— число лет;

![]() —

—

сумма

среднегодовых уровней ряда динамики.

В

завершение определим индексы сезонности

по месяцам года по формуле: ![]()

январь

—

![]() февраль —

февраль —![]()

Рассчитанные

индексы сезонности представлены в

таблице примера.

Следовательно,

мин. объем выполненных работ строительная

фирма имела в январе, а максимальный —

в августе.

Для

ряда внутригодовой динамики, в которой

основная тенденция роста незначительна,

изучение сезонности основано на методе

постоянной средней, являющейся средней

из всех рассматриваемых уровней. Самый

простой способ заключается в следующем:

для каждого года рассчитывается средний

уровень, а затем с ним сопоставляется

(в процентах) уровень каждого месяца.

Однако

помесячные данные одного года из-за

элемента случайности могут быть

ненадежными для выявления закономерности

колебаний. Поэтому на практике используются

помесячные данные за ряд лет (обычно не

менее трех лет). Тогда для каждого месяца

рассчитывается средняя

величина

уровня за три года, затем определяются

среднемесячный уровень для всего ряда

и отношение средних для каждого месяца

к общему среднемесячному уровню ряда

(в процентах).

Задачи и упражнения самостоятельно

1.

Имеются следующие показатели по

предприятию:

Определите

за первое полугодие:

1)

среднемесячную стоимость оборотных

средств за I и II кварталы и за полугодие;

2)

базисные темпы роста и прироста стоимости

оборотных средств; проверьте взаимосвязь

между ними;

3)

среднемесячный темп роста и прироста

стоимости оборотных средств;

4)

абсолютный прирост стоимости оборотных

средств во II квартале по сравнению с I

кварталом.

2.

Используя взаимосвязь показателей

динамики, определите уровни ряда динамики

и недостающие в таблице цепные показатели

динамики по следующим данным о производстве

продукции предприятия объединения (в

сопоставимых ценах):

3.

Имеются следующие данные о розничном

товарообороте во всех каналах реализации

в регионе:

Для

изучения общей тенденции розничного

товарооборота региона по месяцам за

20012003

гг. проведите:

1)

1.преобразование исходных данных путем

укрупнения периодов времени:

а)

а)в квартальные уровни,

б)

б)в годовые уровни;

2)

2 сглаживание квартальных уровней

розничного товарооборота с помощью

скользящей средней.

Изобразите

графически фактические и сглаженные

уровни ряда динамики.

Сделайте

выводы о характере тенденции розничного

товарооборота по всем каналам реализации

в регионе.

4.

Имеются следующие данные о внутригодовой

динамике поставки хлопчатобумажных

тканей в розничную сеть области по

кварталам за 20012003

гг.

Для

анализа внутригодовой динамики поставки

хлопчатобумажных тканей:

1)

определите индексы сезонности с

применением метода аналитического

выравнивания по прямой;

2)

представьте графически сезонную волну

поставки хлопчатобумажных тканей по

кварталам года и сделайте выводы.

5.

Относительный показатель динамики

численности официально зарегистрированных

безработных по региону в первом полугодии

составил 95%, во втором полугодии

108%. Как изменилась численность безработных

в целом за год?

6.

Каковы должны быть в среднем ежегодные

темпы прироста, чтобы за три года объем

продукции увеличился на 10 млн т и составил

100 млн т.?

7.

По данным об объемах продаж внешнеторговой

компании (млн дол.) за период с 1998 по 2003

г. было построено уравнение тренда:

![]()

Сделайте

прогноз объема продаж на 2004 и 2005 гг. с

вероятностью 95%, если относительная

ошибка уравнения 5,5%.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Содержание

- Индекс сезонности

- Методы расчета индексов сезонности

- Метод постоянной средней

- Метод скользящей средней

- Метод аналитического выравнивания

- Способы расчета индексов сезонности

- Ряды динамики в статистике

- 9.4. Методы измерения сезонных колебаний уровней динамического ряда

Индекс сезонности

К сезонным относят такие явления, которые обнаруживают в своем развитии определенные закономерности, регулярно повторяющиеся из месяца в месяц, из квартала в квартал.

Под сезонностью также понимают неравномерность производственной деятельности в отраслях промышленности, связанных с переработкой сельскохозяйственного сырья, поступление которого зависит от времени года. Кроме того, сезонность может возникать из-за сезонного характера спроса на товары, производимые промышленностью, реализуемые торговлей, и т.д.

Исследование сезонности с целью разработки прогноза ставит следующие задачи: численно выразить проявление сезонных колебаний; выявить их силу и характер в условиях отдельных отраслей экономики; вскрыть факторы, вызывающие сезонные колебания; найти экономические последствия проявления сезонности.

Задачи, которые необходимо решить в ходе исследования сезонности:

- выявить наличие сезонности;

- численно выразить сезонные колебания;

- выделить факторы, вызывающие сезонные колебания;

- оценить последствия сезонных колебаний;

- провести математическое моделирование сезонности.

Методика прогнозирования сезонного явления

- Представить графически фактические значения изучаемого явления, чтобы выяснить, присутствует ли сезонная волна, выявить характер тренда.

- Рассчитать показатели сезонности (4-квартальные суммы, 4- квартальные средние, центрированные средние, показатели сезонности).

- Определить индексы сезонности.

- Вычислить параметры уравнения, описывающего тренд изучаемого явления (например, через построение мультипликативной модели временного ряда).

- Построить прогноз, вычислить его ошибку.

Методы расчета индексов сезонности

- Метод постоянной средней

- Метод скользящей средней

- Метод аналитического выравнивания

Метод постоянной средней

Метод скользящей средней

Метод аналитического выравнивания

Пример №1 . Имеются данные о средней яйценоскости одной курицы-несушки по месяцам за три года (штук).

Определите:

- показатели сезонных колебаний средней яйценоскости одной курицы-несушки по данным среднемесячного уровня за три года;

- изобразите графически изменения сезонных колебаний продуктивности кур-несушек. Сделайте краткие выводы.

Источник

Способы расчета индексов сезонности

1.Метод постоянной среднейиспользуют для анализа внутригодовой динамики (сравнение уровней ряда со средним уровнем, рассчитанным для всех уровней ряда):

где  – сезонное значение уровня,

– сезонное значение уровня,

– среднее значение для всех уровней.

– среднее значение для всех уровней.

Пример 8.5.Выручка завода по переработке сельхозпродукции в 2016 г. представлена в таблице:

| Кварталы года | I | II | III | IV |

| Выручка, млн. руб. | 362 | 226 | 778 | 634 |

|

? | ? | ? | ? |

Вычислим индексы сезонности.

Ряд интервальный равноотстоящий, расчет среднего уровня производится по средней арифметической простой:

Таким образом, индексы сезонности показывают отклонение сезонного уровня от среднего уровня за весь год:

| Кварталы года | I | II | III | IV |

| Выручка, млн. руб. | 362 | 226 | 778 | 634 |

| |

72,4 | 45,2 | 155,6 | 126,8 |

2. Сравнение средних квартальных уровней со средним уровнем всего ряда. Для анализа закономерности сезонных колебаний данных одного года недостаточно. Поэтому изучают данные за несколько лет подряд (не менее 3-х):

1) вычисляют средние для каждого сезона (месяца, квартала) за весь изучаемый период:

где n – число лет;

2) находят средний уровень за весь изучаемый период (среднюю из сезонных средних):

где m – число сезонов;

3) рассчитывают индексы сезонности:

Пример 8.6.По данным о реализации яиц в магазине требуется рассчитать индексы сезонности:

Реализация яиц, тыс. шт.

2011 2012 2013 I 1 300 1 400 1 200 II 2 200 2 220 2 000 III 1 750 1 700 1 500 IV 1 450 1 320 1 100 Итого 6 700 6 640 5 900

Добавим к таблице расчетные графы:

Реализация яиц, тыс. шт.

2011 2012 2013 (1) (2) (3) (4) (5) (6) (7) (8) I 1 300 1 400 1 200 3 900 1 300 81,50 1 223 II 2 200 2 220 2 000 6 420 2 140 134,17 2 013 III 1 750 1 700 1 500 4 950 1 650 103,45 1 552 IV 1 450 1 320 1 100 3 870 1 290 80,88 1 213 Итого 6 700 6 640 5 900 19 140 6 380 — 6 000

Количество лет n=3, число сезонов (кварталов) m=4.

В графе (5) рассчитываем суммы для каждого из кварталов за три года для расчета среднего квартального уровня за весь период, который затем производим в графе (6):

Средний уровень за трехлетний период:

Индексы сезонности представлены в графе (7):

Зная годовой прогноз продажи яиц на 2017 г. (6 000 тыс. шт.), можно с помощью индексов сезонности составить прогноз поквартальной реализации. Например, для первого квартала:

Для наглядности можно построить график:

Способы расчета индексов сезонности, описанные выше, используют, если ряд динамики не содержит ярко выраженной тенденции.

3.Если ряд динамики содержит тенденцию, то до измерения сезонных колебаний её влияние устраняют методами сглаживания. При сглаживании посредством аналитического выравнивания ход вычислений следующий:

1) рассчитать параметры уравнения тренда, например линейного  ;

;

2) вычислить для каждого месяца (квартала) выровненные уровни по уравнению тренда на момент времени t;

3) рассчитать отношения фактических уровней (yi) к соответствующим выровненным уровням в процентах:

4) найти средние арифметические из индексов сезонности Ii для одноименных периодов (месяцев или кварталов) в процентах:

n – число одноименных периодов (месяцев, кварталов);

5) вычислить средний индекс сезонности для всех месяцев (кварталов);

6) проверить правильность расчетов:

— средний индекс сезонности должен быть равным 100%;

— сумма полученных помесячных индексов 1200%;

— сумма поквартальных индексов 400%.

[1] Под скоростью понимается прирост (уменьшение) в единицу времени.

Дата добавления: 2018-06-27 ; просмотров: 5112 ; Мы поможем в написании вашей работы!

Источник

Ряды динамики в статистике

9.4. Методы измерения сезонных колебаний уровней динамического ряда

На практике в рядах динамики часто наблюдают некие устойчивые периодические колебания уровней либо вокруг линии тренда, либо по отношению к среднему уровню ряда. Причем эти колебания регулярно повторяются на протяжении некоторого периода: значения показателя возрастают или убывают в зависимости от момента времени, а затем по истечении некоторого временного срока, называемого циклом, возвращаются на свои предыдущие позиции (если колебания происходят вокруг среднего уровня ряда), либо повторяется характер их изменения (если значения уровней колеблются вокруг линии тренда (рис. 9.3а, б).

В зависимости от длины цикла различают периодические колебания: циклические (долгопериодические, когда длина цикла составляет несколько лет), сезонные (внутригодичные колебания по месяцам или кварталам года), недельные, дневные (регулярные колебания по дням недели), часовые (в зависимости от часа дня).

Сезонные колебания наиболее ярко проявляются в торговле (классическим примером является продажа овощей, фруктов и ягод, носящая сезонный характер), а также в производстве отдельных видов продукции (например, производство мороженого, кондитерских изделий), в потреблении электроэнергии и т.д.

Периодические колебания изучают с помощью индексов сезонности.

Строго говоря, термин «индексы сезонности» подразумевает, что индексы будут строиться для изучения периодических колебаний показателя по месяцам или кварталам в течение календарного года, т.д. для изучения сезонных колебаний. Но методология построения данной группы индексов позволяет их использовать и при изучении других видов периодических колебаний, таких как циклические, дневные, недельные, часовые.

а — вокруг линии тренда; б — вокруг среднего уровня ряда

Известны два способа определения индексов сезонности:

- по отношению к среднему уровню, если периодические колебания показателя происходят вокруг его среднего уровня, т.д. анализируемые данные не имеют общей тенденции развития (метод постоянной средней);

- по отношению к тренду, если эмпирические данные содержат помимо периодических колебаний и общую тенденцию в своем развитии (метод переменной средней).

При методе постоянной средней индексы сезонности находят по формуле

где `yt — средний уровень показателя для момента (периода) времени i;

`yобщ — общий средний уровень показателя за весь исследуемый период времени.

Покажем порядок расчета индексов сезонности по отношению к среднему уровню на примере изучения сезонных колебаний объема платных услуг населению по месяцам года.

Исходные данные и результаты расчетов приведены в табл. 9.25.

Таблица 9.25. Расчет индексов сезонности

| Месяц | объем платных услуг, млн руб. | Индекс сезонности Si  |

||||

|---|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | в среднем за четыре года, `yt | ||

| Январь | 17,2 | 17,5 | 17,3 | 18,4 | 17,6 | 106,0 |

| Февраль | 16,1 | 16,6 | 16,2 | 15,2 | 16,0 | 96,4 |

| Март | 16,4 | 16,7 | 16,3 | 17,2 | 16,6 | 100,0 |

| Апрель | 15,6 | 16,0 | 16,8 | 14,9 | 15,8 | 95,2 |

| Май | 15,8 | 16,0 | 16,0 | 16,8 | 16,1 | 97,0 |

| Июнь | 15,5 | 15,6 | 18,3 | 18,5 | 17,0 | 102,4 |

| Июль | 15,1 | 15,6 | 17,1 | 17,7 | 16,4 | 98,8 |

| Август | 15,8 | 16,0 | 16,6 | 17,9 | 16,6 | 100,0 |

| Сентябрь | 15,0 | 15,3 | 15,5 | 16,9 | 15,7 | 94,6 |

| Октябрь | 15,5 | 15,8 | 16,4 | 16,3 | 16,0 | 96,4 |

| Ноябрь | 16,8 | 17,0 | 17,9 | 17,9 | 17,4 | 104,8 |

| Декабрь | 18,0 | 18,4 | 18,7 | 19,1 | 19,5 | 111,4 |

| Средний уровень ряда | 16,1 | 16,4 | 16,9 | 17,2 | 16,6 | — |

Средние уровни yt для каждого месяца определяются по формуле средней арифметической простой за четыре года:

для января:

для февраля:

Общий средний уровень объема платных услуг населению за четыре года можно определить:

Тогда индексы сезонности для каждого месяца равны:

для января:

для февраля:

Графическое изображение полученных индексов сезонности будет характеризовать «сезонную волну» в изменении рассматриваемого показателя (рис. 9.4).

Если прогнозируется, что в 2007 г. объем платных услуг увеличится до 210 млн руб. в год, то используя индексы сезонности можно оценить, какой будет величина этого показателя в каждом месяце данного года (т.е. составить прогноз на каждый месяц):

- определим средний месячный уровень:

- рассчитаем предполагаемое значение показателя по месяцам 2007 г.:

для января: 17,5 * 1,06 = 18,55 (млн руб.);

для февраля: 17,5 * 0,964 = 16,87 (млн руб.) и т.д.

В тех случаях, когда в ряду динамики наблюдается достаточно ярко выраженная тенденция роста его уровней (т.е. ряд содержит тренд ), более правильно рассчитывать индексы сезонности методом переменной средней по следующей формуле:

где yti — фактическое значение показателя для i-го периода года t;

yti — значение показателя для i-го периода внутри t-го года, определенное методом аналитического выравнивания;

— частные индексы сезонности для i-го периода каждого года t;

— частные индексы сезонности для i-го периода каждого года t;

Si — средний индекс сезонности для i-го периода внутри года (месяца или квартала).

Алгоритм расчета следующий:

- по эмпирическим данным, применяя метод аналитического выравнивания, находят уравнение тренда;

- на основе уравнения тренда, подставляя в него соответствующие значения условного показателя времени, рассчитывают выравненные уровни динамического ряда;

- находят частные индексы сезонности как отношение эмпирических значений уровней ряда к соответствующим выровненным значениям

- рассчитывают среднюю арифметическую величину из полученных индексов сезонности для каждого из одноименных моментов времени (например, если приведены данные за четыре года, то для каждого месяца получим четыре частных индекса сезонности, из которых находят среднюю)

где m — число одноименных моментов времени, соответствующее числу лет.

Рассчитаем индексы сезонности по данным о реализации товаров группы «А» населению за два года (табл. 9.26).

Таблица 9.26. Реализация товаров группы «А» населению, тыс. шт.

| Квартал | 2005 | 2006 |

|---|---|---|

| I | 52,5 | 54,5 |

| II | 54 | 56,5 |

| III | 52,5 | 53,5 |

| IV | 53 | 55,3 |

| Итого | 212 | 219,8 |

Построим график , отражающий изменение объема реализации товаров группы «А» населению (рис. 9.5).

Как видим, в данном ряду наблюдается тенденция роста его уровней. Индексы сезонности будем исчислять методом переменной средней. Для этого проведем следующие расчеты (табл. 9.27).

Источник

From Wikipedia, the free encyclopedia

In time series data, seasonality is the presence of variations that occur at specific regular intervals less than a year, such as weekly, monthly, or quarterly. Seasonality may be caused by various factors, such as weather, vacation, and holidays[1] and consists of periodic, repetitive, and generally regular and predictable patterns in the levels[2] of a time series.

Seasonal fluctuations in a time series can be contrasted with cyclical patterns. The latter occur when the data exhibits rises and falls that are not of a fixed period. Such non-seasonal fluctuations are usually due to economic conditions and are often related to the “business cycle”; their period usually extends beyond a single year, and the fluctuations are usually of at least two years.[3]

Organisations facing seasonal variations, such as ice-cream vendors, are often interested in knowing their performance relative to the normal seasonal variation. Seasonal variations in the labour market can be attributed to the entrance of school leavers into the job market as they aim to contribute to the workforce upon the completion of their schooling. These regular changes are of less interest to those who study employment data than the variations that occur due to the underlying state of the economy; their focus is on how unemployment in the workforce has changed, despite the impact of the regular seasonal variations.[3]

It is necessary for organisations to identify and measure seasonal variations within their market to help them plan for the future. This can prepare them for the temporary increases or decreases in labour requirements and inventory as demand for their product or service fluctuates over certain periods. This may require training, periodic maintenance, and so forth that can be organized in advance. Apart from these considerations, the organisations need to know if variation they have experienced has been more or less than the expected amount, beyond what the usual seasonal variations account for.

Motivation[edit]

There are several main reasons for studying seasonal variation:

-

- The description of the seasonal effect provides a better understanding of the impact this component has upon a particular series.

- After establishing the seasonal pattern, methods can be implemented to eliminate it from the time-series to study the effect of other components such as cyclical and irregular variations. This elimination of the seasonal effect is referred to as de-seasonalizing or seasonal adjustment of data.

- To use the past patterns of the seasonal variations to contribute to forecasting and the prediction of the future trends, such as in climate normals.

Detection[edit]

The following graphical techniques can be used to detect seasonality:

- A run sequence plot will often show seasonality

A seasonality plot of US electricity usage

- A seasonal plot will show the data from each season overlapped[4]

- A seasonal subseries plot is a specialized technique for showing seasonality

- Multiple box plots can be used as an alternative to the seasonal subseries plot to detect seasonality

- An autocorrelation plot (ACF) and a spectral plot can help identify seasonality.

A really good way to find periodicity, including seasonality, in any regular series of data is to remove any overall trend first and then to inspect time periodicity.[5]

The run sequence plot is a recommended first step for analyzing any time series. Although seasonality can sometimes be indicated by this plot, seasonality is shown more clearly by the seasonal subseries plot or the box plot. The seasonal subseries plot does an excellent job of showing both the seasonal differences (between group patterns) and also the within-group patterns. The box plot shows the seasonal difference (between group patterns) quite well, but it does not show within group patterns. However, for large data sets, the box plot is usually easier to read than the seasonal subseries plot.

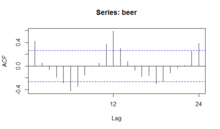

The seasonal plot, seasonal subseries plot, and the box plot all assume that the seasonal periods are known. In most cases, the analyst will in fact, know this. For example, for monthly data, the period is 12 since there are 12 months in a year. However, if the period is not known, the autocorrelation plot can help. If there is significant seasonality, the autocorrelation plot should show spikes at lags equal to the period. For example, for monthly data, if there is a seasonality effect, we would expect to see significant peaks at lag 12, 24, 36, and so on (although the intensity may decrease the further out we go).

An autocorrelation plot (ACF) can be used to identify seasonality, as it calculates the difference (residual amount) between a Y value and a lagged value of Y. The result gives some points where the two values are close together ( no seasonality ), but other points where there is a large discrepancy. These points indicate a level of seasonality in the data.

An ACF (autocorrelation) plot, of Australia beer consumption data.

Semiregular cyclic variations might be dealt with by spectral density estimation.

Calculation[edit]

Seasonal variation is measured in terms of an index, called a seasonal index. It is an average that can be used to compare an actual observation relative to what it would be if there were no seasonal variation. An index value is attached to each period of the time series within a year. This implies that if monthly data are considered there are 12 separate seasonal indices, one for each month. The following methods use seasonal indices to measure seasonal variations of a time-series data.

-

- Method of simple averages

- Ratio to trend method

- Ratio-to-moving-average method

- Link relatives method

Method of simple averages[edit]

The measurement of seasonal variation by using the ratio-to-moving-average method provides an index to measure the degree of the seasonal variation in a time series. The index is based on a mean of 100, with the degree of seasonality measured by variations away from the base. For example, if we observe the hotel rentals in a winter resort, we find that the winter quarter index is 124. The value 124 indicates that 124 percent of the average quarterly rental occur in winter. If the hotel management records 1436 rentals for the whole of last year, then the average quarterly rental would be 359= (1436/4). As the winter-quarter index is 124, we estimate the number of winter rentals as follows:

359*(124/100)=445;

Here, 359 is the average quarterly rental. 124 is the winter-quarter index. 445 the seasonalized winter-quarter rental.

This method is also called the percentage moving average method. In this method, the original data values in the time-series are expressed as percentages of moving averages. The steps and the tabulations are given below.

Ratio to trend method[edit]

- Find the centered 12 monthly (or 4 quarterly) moving averages of the original data values in the time-series.

- Express each original data value of the time-series as a percentage of the corresponding centered moving average values obtained in step(1). In other words, in a multiplicative time-series model, we get (Original data values) / (Trend values) × 100 = (T × C × S × I) / (T × C) × 100 = (S × I ) × 100.

This implies that the ratio–to-moving average represents the seasonal and irregular components. - Arrange these percentages according to months or quarter of given years. Find the averages over all months or quarters of the given years.

- If the sum of these indices is not 1200 (or 400 for quarterly figures), multiply then by a correction factor = 1200 / (sum of monthly indices). Otherwise, the 12 monthly averages will be considered as seasonal indices.

Ratio-to-moving-average method[edit]

Let us calculate the seasonal index by the ratio-to-moving-average method from the following data:

| Year/Quarters | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| 1996 | 75 | 60 | 54 | 59 |

| 1997 | 86 | 65 | 63 | 80 |

| 1998 | 90 | 72 | 66 | 85 |

| 1999 | 100 | 78 | 72 | 93 |

Now calculations for 4 quarterly moving averages and ratio-to-moving-averages are shown in the below table.

| Year | Quarter | Original Values(Y) | 4 Figures Moving Total | 4 Figures Moving Average | 2 Figures Moving Total | 2 Figures Moving Average(T) | Ratio-to-Moving-Average(%)(Y)/ (T)*100 |

|---|---|---|---|---|---|---|---|

| 1996 | 1 | 75 | — | — | — | ||

| — | — | ||||||

| 2 | 60 | — | — | — | |||

| 248 | 62.00 | ||||||

| 3 | 54 | 126.75 | 63.375 | 85.21 | |||

| 259 | 64.75 | ||||||

| 4 | 59 | 130.75 | 65.375 | 90.25 | |||

| 264 | 66.00 | ||||||

| 1997 | 1 | 86 | 134.25 | 67.125 | 128.12 | ||

| 273 | 68.25 | ||||||

| 2 | 65 | 141.75 | 70.875 | 91.71 | |||

| 294 | 73.50 | ||||||

| 3 | 63 | 148.00 | 74.00 | 85.13 | |||

| 298 | 74.50 | ||||||

| 4 | 80 | 150.75 | 75.375 | 106.14 | |||

| 305 | 76.25 | ||||||

| 1998 | 1 | 90 | 153.25 | 76.625 | 117.45 | ||

| 308 | 77.00 | ||||||

| 2 | 72 | 155.25 | 77.625 | 92.75 | |||

| 313 | 78.25 | ||||||

| 3 | 66 | 159.00 | 79.50 | 83.02 | |||

| 323 | 80.75 | ||||||

| 4 | 85 | 163.00 | 81.50 | 104.29 | |||

| 329 | 82.25 | ||||||

| 1999 | 1 | 100 | 166.00 | 83.00 | 120.48 | ||

| 335 | 83.75 | ||||||

| 2 | 78 | 169.50 | 84.75 | 92.03 | |||

| 343 | 85.75 | ||||||

| 3 | 72 | — | — | — | |||

| — | — | ||||||

| 4 | 93 | — | — | — | |||

| Years/Quarters | 1 | 2 | 3 | 4 | Total |

|---|---|---|---|---|---|

| 1996 | — | — | 85.21 | 90.25 | |

| 1997 | 128.12 | 91.71 | 85.13 | 106.14 | |

| 1998 | 117.45 | 92.75 | 83.02 | 104.29 | |

| 1999 | 120.48 | 92.04 | — | — | |

| Total | 366.05 | 276.49 | 253.36 | 300.68 | |

| Seasonal Average | 122.01 | 92.16 | 84.45 | 100.23 | 398.85 |

| Adjusted Seasonal Average | 122.36 | 92.43 | 84.69 | 100.52 | 400 |

Now the total of seasonal averages is 398.85. Therefore, the corresponding correction factor would be 400/398.85 = 1.00288. Each seasonal average is multiplied by the correction factor 1.00288 to get the adjusted seasonal indices as shown in the above table.

Link relatives method[edit]

1. In an additive time-series model, the seasonal component is estimated as:

- S = Y – (T + C + I )

where

- S : Seasonal values

- Y : Actual data values of the time-series

- T : Trend values

- C : Cyclical values

- I : Irregular values.

2. In a multiplicative time-series model, the seasonal component is expressed in terms of ratio and percentage as

- Seasonal effect

;

However, in practice the detrending of time-series is done to arrive at

This is done by dividing both sides of

3. The deseasonalized time-series data will have only trend (T ), cyclical (C ) and irregular (I ) components and is expressed as:

-

- Multiplicative model :

- Multiplicative model :

-

- Additive model: Y – S = (T + S + C + I ) – S = T + C + I

Modeling[edit]

A completely regular cyclic variation in a time series might be dealt with in time series analysis by using a sinusoidal model with one or more sinusoids whose period-lengths may be known or unknown depending on the context. A less completely regular cyclic variation might be dealt with by using a special form of an ARIMA model which can be structured so as to treat cyclic variations semi-explicitly. Such models represent cyclostationary processes.

Another method of modelling periodic seasonality is the use of pairs of Fourier terms. Similar to using the sinusoidal model, Fourier terms added into regression models utilize sine and cosine terms in order to simulate seasonality. However, the seasonality of such a regression would be represented as the sum of sine or cosine terms, instead of a single sine or cosine term in a sinusoidal model. Every periodic function can be approximated with the inclusion of Fourier terms.

The difference between a sinusoidal model and a regression with Fourier terms can be simplified as below:

Sinusoidal Model:

Regression With Fourier Terms:

Seasonal adjustment[edit]

Seasonal adjustment or deseasonalization is any method for removing the seasonal component of a time series. The resulting seasonally adjusted data are used, for example, when analyzing or reporting non-seasonal trends over durations rather longer than the seasonal period. An appropriate method for seasonal adjustment is chosen on the basis of a particular view taken of the decomposition of time series into components designated with names such as “trend”, “cyclic”, “seasonal” and “irregular”, including how these interact with each other. For example, such components might act additively or multiplicatively. Thus, if a seasonal component acts additively, the adjustment method has two stages:

- estimate the seasonal component of variation in the time series, usually in a form that has a zero mean across series;

- subtract the estimated seasonal component from the original time series, leaving the seasonally adjusted series:

.[3]

If it is a multiplicative model, the magnitude of the seasonal fluctuations will vary with the level, which is more likely to occur with economic series.[3] When taking seasonality into account, the seasonally adjusted multiplicative decomposition can be written as

The multiplicative model can be transformed into an additive model by taking the log of the time series;

SA Multiplicative decomposition:

Taking log of the time series of the multiplicative model:

One particular implementation of seasonal adjustment is provided by X-12-ARIMA.

In regression analysis[edit]

In regression analysis such as ordinary least squares, with a seasonally varying dependent variable being influenced by one or more independent variables, the seasonality can be accounted for and measured by including n-1 dummy variables, one for each of the seasons except for an arbitrarily chosen reference season, where n is the number of seasons (e.g., 4 in the case of meteorological seasons, 12 in the case of months, etc.). Each dummy variable is set to 1 if the data point is drawn from the dummy’s specified season and 0 otherwise. Then the predicted value of the dependent variable for the reference season is computed from the rest of the regression, while for any other season it is computed using the rest of the regression and by inserting the value 1 for the dummy variable for that season.

[edit]

It is important to distinguish seasonal patterns from related patterns.

While a seasonal pattern occurs when a time series is affected by the season or the time of the year, such as annual, semiannual, quarterly, etc.

A cyclic pattern, or simply a cycle, occurs when the data exhibit rises and falls in other periods, i.e., much longer (e.g., decadal) or much shorter (e.g., weekly) than seasonal.

A quasiperiodicity is a more general, irregular periodicity.

See also[edit]

- Oscillation

- Periodic function

- Periodicity (disambiguation)

- Photoperiodism

References[edit]

- ^ “Seasonality”. |title=Influencing Factors|

- ^ “Archived copy”. Archived from the original on 2015-05-18. Retrieved 2015-05-13.

{{cite web}}: CS1 maint: archived copy as title (link) - ^ a b c d e 6.1 Time series components – OTexts.

- ^ 2.1 Graphics – OTexts.

- ^ “time series – What method can be used to detect seasonality in data?”. Cross Validated.

- Barnett, A.G.; Dobson, A.J. (2010). Analysing Seasonal Health Data. Springer. ISBN 978-3-642-10747-4.

- Complete Business Statistics (Chapter 12) by Amir D. Aczel.

- Business Statistics: Why and When (Chapter 15) by Larry E. Richards and Jerry J. Lacava.

- Business Statistics (Chapter 16) by J.K. Sharma.

- Business Statistics, a decision making approach (Chapter 18) by David F. Groebner and Patric W. Shannon.

- Statistics for Management (Chapter 15) by Richard I. Levin and David S. Rubin.

- Forecasting: practice and principles by Rob J. Hyndman and George Athansopoulos

External links[edit]

Media related to Seasonality at Wikimedia Commons

Media related to Seasonality at Wikimedia Commons- Seasonality at NIST/SEMATECH e-Handbook of Statistical Methods

![]() This article incorporates public domain material from NIST/SEMATECH e-Handbook of Statistical Methods. National Institute of Standards and Technology.

This article incorporates public domain material from NIST/SEMATECH e-Handbook of Statistical Methods. National Institute of Standards and Technology.

Содержание

- Расчет индексов сезонности

- Способы расчета индексов сезонности

- Как рассчитать индексы сезонности и пики в Excel?

- Точных вам прогнозов.

- Присоединяйтесь к нам!

- Сезонные колебания. Индексы сезонности. Метод постоянной средней

- Эта страница существует благодаря следующим персонам

- Timur

- Ряды динамики в статистике

- 9.4. Методы измерения сезонных колебаний уровней динамического ряда

Расчет индексов сезонности

Средние уровни  для каждого месяца определяются по формуле средней арифметической простой за четыре года:

для каждого месяца определяются по формуле средней арифметической простой за четыре года:

для января:

для февраля:

Общий средний уровень объема платных услуг населению за четыре года можно определить:

¨как среднюю арифметическую из полученных средних для каждого из 12 месяцев:

¨ как среднюю арифметическую из четырех средних уровней, исчисленных для каждого года:

Тогда индексы сезонности для каждого месяца равны:

для января:

для февраля:

Графическое изображение полученных индексов сезонности будет характеризовать «сезонную волну» в изменении рассматриваемого показателя (рис. 4).

Рис. 4. Индексы сезонности изменения объема платных услуг населению

Если прогнозируется, что в 2007 г. объем платных услуг увеличится до 210 млн руб. в год, то используя индексы сезонности можно оценить, какой будет величина этого показателя в каждом месяце данного года (т. е. составить прогноз на каждый месяц):

¨ определим средний месячный уровень:

¨ рассчитаем предполагаемое значение показателя по месяцам 2007 г.:

для января: 17,5 × 1,06 = 18,55 (млн руб.);

для февраля: 17,5 × 0,964 = 16,87 (млн руб.) и т. д.

В тех случаях, когда в ряду динамики наблюдается достаточно ярко выраженная тенденция роста его уровней (т. е. ряд содержит тренд), более правильно рассчитывать индексы сезонности методом переменной средней по следующей формуле:

где yti ¾ фактическое значение показателя для i-го периода года t;

¾значение показателя для i-го периода внутри t-го года, определенное методом аналитического выравнивания;

¾значение показателя для i-го периода внутри t-го года, определенное методом аналитического выравнивания;

¾частные индексы сезонности для i-го периода каждого года t;

¾частные индексы сезонности для i-го периода каждого года t;

¾средний индекс сезонности для i-го периода внутри года (месяца или квартала).

¾средний индекс сезонности для i-го периода внутри года (месяца или квартала).

Алгоритм расчета следующий:

1) по эмпирическим данным, применяя метод аналитического выравнивания, находят уравнение тренда;

2) на основе уравнения тренда, подставляя в него соответствующие значения условного показателя времени, рассчитывают выравненные уровни динамического ряда;

3) находят частные индексы сезонности как отношение эмпирических значений уровней ряда к соответствующим выровненным значениям

4) рассчитывают среднюю арифметическую величину из полученных индексов сезонности для каждого из одноименных моментов времени (например, если приведены данные за четыре года, то для каждого месяца получим четыре частных индекса сезонности, из которых находят среднюю)

где т ¾ число одноименных моментов времени, соответствующее числу лет.

Рассчитаем индексы сезонности по данным о реализации товаров группы «А» населению за два года (табл. 18).

Таблица 18

Реализация товаров группы «А» населению, тыс. шт.

Построим график, отражающий изменение объема реализации товаров группы «А» населению (рис. 5).

Рис. 5. Динамика объема реализации товаров

группы «А» населению за 2005-2006 гг.

Как видим, в данном ряду наблюдается тенденция роста его уровней. Индексы сезонности будем исчислять методом переменной средней. Для этого проведем следующие расчеты (табл. 19).

Источник

Способы расчета индексов сезонности

1.Метод постоянной среднейиспользуют для анализа внутригодовой динамики (сравнение уровней ряда со средним уровнем, рассчитанным для всех уровней ряда):

где – сезонное значение уровня,

– среднее значение для всех уровней.

Пример 8.5.Выручка завода по переработке сельхозпродукции в 2016 г. представлена в таблице:

| Кварталы года | I | II | III | IV |

| Выручка, млн. руб. | 362 | 226 | 778 | 634 |

| |

? | ? | ? | ? |

Вычислим индексы сезонности.

Ряд интервальный равноотстоящий, расчет среднего уровня производится по средней арифметической простой:

Таким образом, индексы сезонности показывают отклонение сезонного уровня от среднего уровня за весь год:

| Кварталы года | I | II | III | IV |

| Выручка, млн. руб. | 362 | 226 | 778 | 634 |

| |

72,4 | 45,2 | 155,6 | 126,8 |

2. Сравнение средних квартальных уровней со средним уровнем всего ряда. Для анализа закономерности сезонных колебаний данных одного года недостаточно. Поэтому изучают данные за несколько лет подряд (не менее 3-х):

1) вычисляют средние для каждого сезона (месяца, квартала) за весь изучаемый период:

2) находят средний уровень за весь изучаемый период (среднюю из сезонных средних):

где m – число сезонов;

3) рассчитывают индексы сезонности:

Пример 8.6.По данным о реализации яиц в магазине требуется рассчитать индексы сезонности:

Реализация яиц, тыс. шт.

2011 2012 2013 I 1 300 1 400 1 200 II 2 200 2 220 2 000 III 1 750 1 700 1 500 IV 1 450 1 320 1 100 Итого 6 700 6 640 5 900

Добавим к таблице расчетные графы:

Реализация яиц, тыс. шт.

2011 2012 2013 (1) (2) (3) (4) (5) (6) (7) (8) I 1 300 1 400 1 200 3 900 1 300 81,50 1 223 II 2 200 2 220 2 000 6 420 2 140 134,17 2 013 III 1 750 1 700 1 500 4 950 1 650 103,45 1 552 IV 1 450 1 320 1 100 3 870 1 290 80,88 1 213 Итого 6 700 6 640 5 900 19 140 6 380 — 6 000

Количество лет n=3, число сезонов (кварталов) m=4.

В графе (5) рассчитываем суммы для каждого из кварталов за три года для расчета среднего квартального уровня за весь период, который затем производим в графе (6):

Средний уровень за трехлетний период:

Индексы сезонности представлены в графе (7):

Зная годовой прогноз продажи яиц на 2017 г. (6 000 тыс. шт.), можно с помощью индексов сезонности составить прогноз поквартальной реализации. Например, для первого квартала:

Для наглядности можно построить график:

Способы расчета индексов сезонности, описанные выше, используют, если ряд динамики не содержит ярко выраженной тенденции.

3.Если ряд динамики содержит тенденцию, то до измерения сезонных колебаний её влияние устраняют методами сглаживания. При сглаживании посредством аналитического выравнивания ход вычислений следующий:

1) рассчитать параметры уравнения тренда, например линейного ;

2) вычислить для каждого месяца (квартала) выровненные уровни по уравнению тренда на момент времени t;

3) рассчитать отношения фактических уровней (yi) к соответствующим выровненным уровням в процентах:

4) найти средние арифметические из индексов сезонности Ii для одноименных периодов (месяцев или кварталов) в процентах:

n – число одноименных периодов (месяцев, кварталов);

5) вычислить средний индекс сезонности для всех месяцев (кварталов);

6) проверить правильность расчетов:

— средний индекс сезонности должен быть равным 100%;

— сумма полученных помесячных индексов 1200%;

— сумма поквартальных индексов 400%.

[1] Под скоростью понимается прирост (уменьшение) в единицу времени.

Дата добавления: 2018-06-27 ; просмотров: 4971 ; Мы поможем в написании вашей работы!

Источник

Как рассчитать индексы сезонности и пики в Excel?

Автор: Алексей Батурин.

Из данной статьи вы узнаете, как рассчитать индексы сезонности и пики в Excel. А также, для чего их используют на практике.

Из данной статьи вы узнаете, как рассчитать индексы сезонности и пики в Excel. А также, для чего их используют на практике.

Для чего используют индексы сезонности:

Для расчета прогноза;

Для планирования деятельности, т.е. для определения приоритетов развития в рамках года по месяцам;

Для выбора лучшего времени проведения мероприятий по стимулированию сбыта для товаров или услуг;

Для выбора лучшего времени для рекламирования товаров или услуг;

Расчет индексов сезонности рассмотрим на примере растительного масла по месяцам.

Возьмем продажи по растительному маслу за 3 года по месяцам (см. вложенный файл);

Определим средние продажи по месяцам с помощью формулы Excel “=СРЗНАЧ()”. Для января “=СРЗНАЧ(январь 2003; январь 2004; январь 2005)” ;

Рассчитаем среднемесячные продажи за 3 года. Для этого в формулу “=СРЗНАЧ(диапазон с продажами с января 2003 до декабря 2005 года)”.

Также рассчитаем пики сезонности, для этого из каждого индекса сезонности вычитаем единицу, строим график (см. вложенный файл).

Точных вам прогнозов.

Присоединяйтесь к нам!

Скачивайте бесплатные приложения для прогнозирования и бизнес-анализа:

Тестируйте возможности платных решений:

Получите 10 рекомендаций по повышению точности прогнозов до 90% и выше.

Источник

Сезонные колебания. Индексы сезонности. Метод постоянной средней

Изучение периодических (сезонных) колебаний. Расчет индексов сезонности методом постоянной средней.

Эта страница существует благодаря следующим персонам

![]()

Timur

Здесь мы поговорим про средние индексы сезонности — аналитические показатели рядов динамики, характеризующие сезонные колебания.

Сезонными колебаниями называют внутригодичные, постоянно повторяющиеся изменения изучаемых явлений. При анализе рядов внутригодовой динамики получают количественные характеристики, отражающие характер изменения показателей по месяцам годового цикла.

Сезонные колебания описывают индексами сезонности, которые рассчитываются как отношение фактического значения показателя к некоторому теоретическому (расчетному) уровню

Где i — порядковый номер сезонного цикла (года), j — порядковый номер внутрисезонного периода (месяца).

Полученые значения подвержены случайным отклонениям, поэтому производится усреднение по годам и получение средних индексов сезонности для каждого периода годового цикла (месяца)

В зависимости от характера изменений ряда динамики формула может рассчитываться разными методами.

Я рассмотрю самый простой метод — метод постоянной средней. Метод может применяться для рядов динамики, где отсутствуют какие-либо тенденции повышения/понижения, либо же они незначительны. Иными словами, наблюдаемая величина колеблется около какого-то постоянного значения.

, средняя по каждому внутрисезонному периоду j (месяцу) для всех n сезонов

, общая средняя по всем сезонам (n) и внутрисезонным периодам (m)

Источник

Ряды динамики в статистике

9.4. Методы измерения сезонных колебаний уровней динамического ряда

На практике в рядах динамики часто наблюдают некие устойчивые периодические колебания уровней либо вокруг линии тренда, либо по отношению к среднему уровню ряда. Причем эти колебания регулярно повторяются на протяжении некоторого периода: значения показателя возрастают или убывают в зависимости от момента времени, а затем по истечении некоторого временного срока, называемого циклом, возвращаются на свои предыдущие позиции (если колебания происходят вокруг среднего уровня ряда), либо повторяется характер их изменения (если значения уровней колеблются вокруг линии тренда (рис. 9.3а, б).

В зависимости от длины цикла различают периодические колебания: циклические (долгопериодические, когда длина цикла составляет несколько лет), сезонные (внутригодичные колебания по месяцам или кварталам года), недельные, дневные (регулярные колебания по дням недели), часовые (в зависимости от часа дня).

Сезонные колебания наиболее ярко проявляются в торговле (классическим примером является продажа овощей, фруктов и ягод, носящая сезонный характер), а также в производстве отдельных видов продукции (например, производство мороженого, кондитерских изделий), в потреблении электроэнергии и т.д.

Периодические колебания изучают с помощью индексов сезонности.

Строго говоря, термин «индексы сезонности» подразумевает, что индексы будут строиться для изучения периодических колебаний показателя по месяцам или кварталам в течение календарного года, т.д. для изучения сезонных колебаний. Но методология построения данной группы индексов позволяет их использовать и при изучении других видов периодических колебаний, таких как циклические, дневные, недельные, часовые.

Известны два способа определения индексов сезонности:

При методе постоянной средней индексы сезонности находят по формуле

Покажем порядок расчета индексов сезонности по отношению к среднему уровню на примере изучения сезонных колебаний объема платных услуг населению по месяцам года.

Исходные данные и результаты расчетов приведены в табл. 9.25.

Таблица 9.25. Расчет индексов сезонности

| Месяц | объем платных услуг, млн руб. | Индекс сезонности Si |

||||

|---|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | в среднем за четыре года, `yt | ||

| Январь | 17,2 | 17,5 | 17,3 | 18,4 | 17,6 | 106,0 |

| Февраль | 16,1 | 16,6 | 16,2 | 15,2 | 16,0 | 96,4 |

| Март | 16,4 | 16,7 | 16,3 | 17,2 | 16,6 | 100,0 |

| Апрель | 15,6 | 16,0 | 16,8 | 14,9 | 15,8 | 95,2 |

| Май | 15,8 | 16,0 | 16,0 | 16,8 | 16,1 | 97,0 |

| Июнь | 15,5 | 15,6 | 18,3 | 18,5 | 17,0 | 102,4 |

| Июль | 15,1 | 15,6 | 17,1 | 17,7 | 16,4 | 98,8 |

| Август | 15,8 | 16,0 | 16,6 | 17,9 | 16,6 | 100,0 |

| Сентябрь | 15,0 | 15,3 | 15,5 | 16,9 | 15,7 | 94,6 |

| Октябрь | 15,5 | 15,8 | 16,4 | 16,3 | 16,0 | 96,4 |

| Ноябрь | 16,8 | 17,0 | 17,9 | 17,9 | 17,4 | 104,8 |

| Декабрь | 18,0 | 18,4 | 18,7 | 19,1 | 19,5 | 111,4 |

| Средний уровень ряда | 16,1 | 16,4 | 16,9 | 17,2 | 16,6 | — |

Средние уровни yt для каждого месяца определяются по формуле средней арифметической простой за четыре года:

для января:

для февраля:

Общий средний уровень объема платных услуг населению за четыре года можно определить:

Тогда индексы сезонности для каждого месяца равны:

для января:

для февраля:

Графическое изображение полученных индексов сезонности будет характеризовать «сезонную волну» в изменении рассматриваемого показателя (рис. 9.4).

Если прогнозируется, что в 2007 г. объем платных услуг увеличится до 210 млн руб. в год, то используя индексы сезонности можно оценить, какой будет величина этого показателя в каждом месяце данного года (т.е. составить прогноз на каждый месяц):

для января: 17,5 * 1,06 = 18,55 (млн руб.);

для февраля: 17,5 * 0,964 = 16,87 (млн руб.) и т.д.

В тех случаях, когда в ряду динамики наблюдается достаточно ярко выраженная тенденция роста его уровней (т.е. ряд содержит тренд ), более правильно рассчитывать индексы сезонности методом переменной средней по следующей формуле:

— частные индексы сезонности для i-го периода каждого года t;

Алгоритм расчета следующий:

Рассчитаем индексы сезонности по данным о реализации товаров группы «А» населению за два года (табл. 9.26).

Таблица 9.26. Реализация товаров группы «А» населению, тыс. шт.

| Квартал | 2005 | 2006 |

|---|---|---|

| I | 52,5 | 54,5 |

| II | 54 | 56,5 |

| III | 52,5 | 53,5 |

| IV | 53 | 55,3 |

| Итого | 212 | 219,8 |

Как видим, в данном ряду наблюдается тенденция роста его уровней. Индексы сезонности будем исчислять методом переменной средней. Для этого проведем следующие расчеты (табл. 9.27).

Источник

Как рассчитать коэффициент сезонности

Для того, чтобы сформировать заказ поставщикам, распределить запасы РЦ по филиалам и сбалансировать первые между вторыми, необходимо спрогнозировать спрос. Но важно понимать, что спрос не равно продажи.

Одним из факторов, влияющих на формирование спроса, является сезонность. В этой статье мы расскажем, что такое коэффициент сезонности и как его посчитать, почему для его расчёта лучше брать медиану, как и для чего нужно считать недельную сезонность и на какие ещё особенности этого показателя обратить внимание при прогнозировании спроса.

Формула коэффициента сезонности

Коэффициент сезонности показывает, как возрастают или падают продажи в определённый период. Одни товары лучше продаются летом, другие зимой, на третьи – высокий спрос один месяц в году. Расчёт коэффициента сезонности можно проводить разными методами. Рассмотрим два основных.

Классический метод по средним продажам

Для того чтобы рассчитать коэффициент сезонности, нужно найти средние продажи товаров для каждого года. Агрегируем данные по месяцам и считаем средние продажи за год. Затем делим продажи каждого месяца на год и получаем набор коэффициентов.

Для того чтобы рассчитать коэффициент сезонности, нужно найти средние продажи товаров для каждого года. Агрегируем данные по месяцам и считаем средние продажи за год. Затем делим продажи каждого месяца на год и получаем набор коэффициентов.

Коэффициент сезонности каждого месяца = продажи в штуках этого месяца/ продажи за год.

Коэффициент сезонности = среднее значение из коэффициентов по конкретным месяцам.

Рассмотрим на примере.

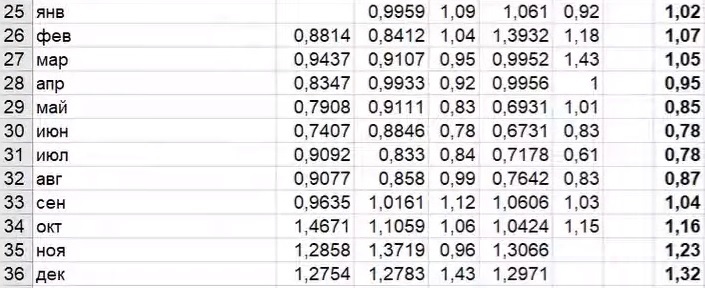

В строке 21 посчитаны средние продажи за год. Показатель февраля – 8307. Затем мы посчитали средние продажи за второй год. Цифра за февраль – 14243, и так далее для каждого года. После реальные продажи за каждый месяц (строка 20) поделили на средние – за год (строка 21).

7322/8307 = 0,8814 – это коэффициент сезонности для февраля.

Получаем набор коэффициентов для каждого месяца. Чтобы найти общий суммарный коэффициент по месяцу, берём среднее значение и получаем коэффициент сезонности.

Расчёт сезонности с очисткой от тренда

Первый шаг будет таким же, как и в предыдущем методе – суммируем продажи по месяцам. Затем вместо средних продаж рассчитываем тренд. В Exel это можно сделать с помощью функции «Тенденция». Затем проводим расчёт коэффициента сезонности для каждого месяца.

Итак, как считается коэффициент сезонности?

Коэффициент сезонности = Продажи в месяц/ тренд

После того как мы получили набор коэффициентов для каждого месяца, ищем не средние значения, а медиану. Это число, которое находится в середине. Половина получившихся значений выше его, а половина ниже. Рассмотрим на примере.

Итак, у нас есть данные по спросу по месяцам. Строим функцию тренда (с помощью функции «Тенденция» в Excel). Не забываем исключать дефициты и прочие факторы, которые могут привести к ошибкам в расчётах. Делим спрос на получившееся значение тренда и получаем коэффициент сезонности.

И так для каждого месяца:

В чём ключевые отличия этого метода от классического? Во-первых, в расчёт коэффициента сезонности идёт не показатель средних продаж, а тренд. Во-вторых, вместо средних значений – медиана. Так, например, за апрель у нас всего шесть значений сезонности: два по 1,01, два ниже этого показателя и два выше. Значит, медианой для апреля будет показатель 1,01.

Почему лучше брать медиану?

Этот показатель наиболее стабилен к выбросу. Посмотрим на таблице ниже.

Мы видим: в январе 2017 года по товару был низкий коэффициент сезонности – 0,4. При этом в аналогичные периоды других лет продажи были стабильными – 1,2 – 1,3. Если посчитать среднее значение, мы получим, коэффициент 1,03. Это означает, что товар в этом месяце не обладает сезонностью, но это то не так. Медиана более устойчивый показатель. Если брать в расчёт её, то коэффициент будет 1,2. Это уже говорит об умеренной сезонности и ближе к правде.

Может быть и обратная ситуация. Например, товар в январе традиционно продаётся хуже, но в каком-то году был всплеск продаж. Возможно, на товар была акция или сработал какой-то другой фактор.

Если взять в расчёт средний показатель, мы увидим, что товар не обладает сезонностью. По медиане же мы получили коэффициент 0,9, который говорит, что продажи в январе ниже средних. Поэтому для расчёта сезонности по каждому месяцу лучше брать медиану.

Как считать: по отдельному товару или по группе?

Как правило, у продаж каждого отдельного товара внутри склада велик случайный фактор. И он в разы больше, чем влияние сезонности. Если считать коэффициенты сезонности по отдельным товарам, могут возникнуть сложности. Случайный фактор даст погрешность в расчётах, и коэффициенты сезонности будут посчитаны неправильно. Мы рекомендуем считать сезонность для группы товаров.

Как считается коэффициент сезонности в этом случае? Для начала агрегируем данные по группе товаров с похожей сезонностью. Считаем не по эскимо конкретной марки, а по всем эскимо, которые есть в продаже, или по всему мороженому.

Исключением могут быть только товары группы АХ в продуктовой рознице. Это позиции, которые стабильно и часто продаются. По ним допускается считать сезонность отдельно по каждому товару. В остальных случаях рекомендуем считать коэффициент сезонности по группам.

Нужно ли агрегировать данные для расчёта?

Чтобы минимизировать влияние случайного фактора, можно агрегировать данные для расчёта. Но делать это нужно только по складам и магазинам одинакового формата и похожего географического положения. Например, по всем магазинам у дома ЦФО или по супермаркетам Дальнего Востока. Возможно объединять похожие по географии магазины внутри города. Например, отдельно считать сезонность по проходным точкам, отдельно по магазинам в спальных районах и т.д. Делать прогноз с учётом сезонности одновременно для точки во Владивостоке и в Москве не имеет никакого смысла.

Как посчитать недельную сезонность?

Иногда этот показатель важен. Например, перед 8 марта традиционно растёт спрос на конфеты. Как считается коэффициент сезонности в таких случаях? Мы можем посчитать недельную сезонность так же, как и месячную. Агрегируем данные по неделям, даём им номера и считаем коэффициенты. Но у вас получится уже на 12, а 52 коэффициента. А чем больше декомпозиция данных, тем сложнее расчёты и их интерпретация. Если вам важен показатель недельной сезонности, рассчитывайте его отдельно.

Помимо недельной сезонности существует и внутринедельная. Например, продажи по алкогольным напиткам по пятницам и субботам всегда значительно выше, чем в другие дни недели. Нужно ли это учитывать? Если мы строим прогноз с учётом сезонности на месяц или больший период, то смысла в этом нет. В месяце будет примерно одинаковое количество пятниц, суббот и других дней недели. Но если мы делаем заказ на какие-то скоропортящиеся продукты, конечно, показатель внутринедельной сезонности важен. Например, если мы заказываем молоко с маленьким сроком хранения на четверг и пятницу, логичнее опираться на данные по продажам в эти дни. Если же мы делаем заказ пастеризованного молока на месяц вперёд, то этот показатель не имеет значения.