Понятия «доход» и «прибыль» нередко путают. А если рассматривать существующие виды дохода, то тут сложности наверняка возникнут у многих.

Разбираться в подобных тонкостях полезно и индивидуальным предпринимателям, и владельцам компаний, и тем, кто работает неофициальноНеофициальное трудоустройств – плюсы и минусы нелегальной работы. Ниже IQReview подробно разберет отличия между этими понятиями.

Содержание статьи

- Что такое доходность за год, и в чем отличие от прибыли?

- Регулирование и учет

- Как выполнить расчет?

- У пенсионеров и безработных

- С имущества

- Что такое потенциально возможный годовой доход?

- Что такое чистый доход?

- Что входит в совокупный доход?

- Принцип налогообложения

- Интересно: сколько за год получают депутаты? (видео)

Что такое доходность за год, и в чем отличие от прибыли?

Для начала — общие понятия.

Прибыль — это положительная разница между полученными и затраченными средствами. К примеру, за месяц компания произвела и продала продукции на 400 тысяч рублей. Для производства продукции потрачено 300 тысяч рублей (на сырье, оборудование, перевозку, зарплату сотрудникам). Полученная прибыль составила 100 тысяч, а доходность составила 400 тысяч.

Если же разница между приходом и расходом отрицательная (компания больше потратила, чем заработала), это называется убытком. Не путайте понятия «убыток» (отрицательная прибыльность) и «затрата». Затратой называют переток ресурсов, который не уменьшает капитал предприятия и не влияет на прибыль. Например, затрата на покупку здания.

Доход — это деньги или прочие материальные ценности, которые получает лицо (юридическое или физическое) вследствие осуществляемой деятельности. Примеры:

- Зарплата.

- Получение денег с продажи производимой продукции.

- Получение оплаты за оказание услуг.

Доход за год — сумма, которая получена в результате работы лица за 1 календарный год.

Если требуется рассчитать средний годовой доход за отрезок в несколько лет, необходимо суммировать результаты за каждый год, а затем поделить на количество лет.

Пример:

-

Задача: посчитать СГД за 5 лет.

-

В первый год СГД составил 500 тысяч рублей, во второй — 400, в третий — 450, в четвертый — 540, в пятый — 620.

Складываем полученные показатели: 500+400+450+540+620 = 2.510. Делим результат на 5 (количество лет), и получаем 502 тысячи рублей (средний итог).

Регулирование и учет

Бухгалтерия юрлица должна вести строгий учет годовых доходов. Размер также приводится и в специальной декларации — счете:

-

по основной деятельности — бухгалтерские счета: с 701 до 709;

-

по неосновной деятельности — бухгалтерские счета: с 721 до 729.

Совокупный годовой доход (общий) фиксируется в отдельном документе — бухгалтерском счете 571.

Ведение перечисленных счетов без знаний бухучета — задача сложная. Чтобы точно учитывать совокупный годовой доход, существуют спецформы быстрого (упрощенного) заполнения. В них можно вносить сведения в течение рабочего периода, а в конце года с их помощью можно будет подсчитать баланс.

Как выполнить расчет?

Организация может примерно рассчитать потенциальную доходность. Делается это с целью расчета прогнозного развития компании к концу года.

Рассчитывается он в несколько шагов:

-

Подсчитывается суммарный валовый доход. Для этого от выручки (полученной за продажу товаров) отнимаются расходы (затраченные на выпуск товаров).

-

Определяется совокупная цена произведенных изделий за 1 год.

-

Рассчитывается величина валовой доходности на 1 произведенный продукт.

-

Рассчитываются сторонние показатели, входящие в совокупный годовой доход (с операций, прибыль по ценным бумагам).

-

От валовой доходности отнимаются НДС, акцизный сбор и прочие формы сборов и налогов, которые придется точно уплатить.

Далее рассчитывается по формуле NX+C+LG+G, в которой:

-

NX – чистый экспорт;

-

C – потребительские расходы;

-

LG – инвестиции;

-

G – средства, затраченные на закупку.

У пенсионеров и безработных

Это понятие применяется не только к компаниям и физическим лицам, имеющим работу. Пенсионеры и безработные тоже могут иметь доходность.

Для первых обычно он ограничивается пенсией и различными пособиями. Пенсионеры также могут дополнительно работать и иметь недвижимость, которую сдают в аренду. Небольшая часть граждан пенсионного возраста также занимается бизнесом — что тоже включается в доходность за год.

У безработных официальная доходность за год ограничивается получением пособий.

С имущества

Если гражданин (или организация) владеет имуществом, этот актив используется в расчетах доходности за год. Варианта два:

-

Если недвижимость сдается в аренду, при расчете используется доходность за год за вычетом стоимости патента.

-

Если недвижимость продается, при расчете используется стоимость продажи за вычетом сборов, комиссии риелтораНа что живут риелторы?, оплаты услуг нотариуса.

Что такое потенциально возможный годовой доход?

Потенциально возможный годовой доход — величина, устанавливаемая региональным правительством для взимания налога с ИП. Если выразиться по-другому — это прогнозируемый (потенциальный) размер доходности, который используется для налогообложения бизнеса. Фактическая прибыль организации на этот размер не влияет.

Для каждого региона и каждого типа деятельности устанавливается свой потенциально возможный годовой доход. Эта величина может ежегодно пересматриваться.

Определяется потенциально возможный годовой доход двумя способами:

-

В случае если ИП работает без наемных сотрудников, предпринимателю требуется просто найти ставку для своего региона и своего направления.

-

Если у предпринимателя есть нанятые сотрудники или имеется несколько объектов налогообложения (транспорт, недвижимость), то потенциально возможный годовой доход может быть дополнительно увеличен региональными властями.

Учтите, что по закону максимальный размер потенциальной доходности не может увеличиваться:

-

более чем в 3 раза — формы деятельности из пунктов 9, 10, 11, 32, 33, 38, 42, 34 (п 2., статья 346.43 Налогового кодекса РФ);

-

более чем в 5 раз — по направлениям с патентной системой, если они осуществляются в городах с населением свыше 1 миллиона граждан);

-

более чем в 10 раз — направления деятельности из пунктов 19, 45, 46, 47 (п. 2, статья 346.43 НК РФ).

Что такое чистый доход?

Чистый годовой доход — это оставшаяся сумма после выплат сборов и комиссий, которые связаны с ее получением (к примеру, процент за обналичивание денег в банке).

Приведем формулу расчета:

ЧГД = валовая выручка – (постоянные расходы + переменные расходы) – налоги – прочие формы сборов и комиссий, которые уплачиваются для получения на руки конечной суммы.

Что входит в совокупный доход?

Совокупной называют доходность за конкретный промежуток времени. Этот показатель объединяет все формы прибыли, как в материальной (денежной), так и в нематериальной формах. Если лицом получено какое-то имущество, то при подсчетах конечной суммы используется официальная цена.

Поскольку эта величина облагается налогами, в нее не включаются освобожденные от сборов выплаты. Это пенсии, субсидии, выплаты для покрытий ущерба, социальные пособия.

Этот показатель может применяться в различных понятиях:

-

Для физлица. В данном случае результат складывается из источников прибыли, которые имеет физическое лицо — зарплата, пенсия, полученное наследство, прибыль от предпринимательства, взятые кредитные средства, выручка с продажи имущества.

-

Для юрлица. Включает размер выручки, которая получена за отчетный период.

-

Семейный. Являет собой сумму приходящих операций, которые получают все члены семьи. Этот расчет применяется, когда определяется, является ли семья малообеспеченной. В этом случае считается средний годовой доход семьи (суммируются зарплаты и прочие виды полученных средств, а затем результат делится на количество родственников). Если размер ниже, чем установленный государством минимальный показатель, семья признается малоимущей.

-

Месячный. Рассчитывается в случаях, когда определяется семейная платежеспособность (получение кредита, субсидии, компенсации на выплаты коммунальных услуг).

При расчете суммируются:

-

Зарплата (получаемая по факту на руки — со всеми надбавками и за вычетом сборов).

-

Пособия и формы материальной помощи.

-

Декретные выплаты.

-

Алименты.

-

Пенсия.

-

Стипендия.

-

Страховые выплаты.

-

Прибыль за занятия предпринимательской деятельности.

-

Социальные выплаты.

-

Проценты по банковским депозитам.

-

Прибыль, получаемая со сдачи имущества.

-

Средства, полученные с продажи ценных бумаг.

-

Средства, полученные с продажи имущества.

-

Полученное наследство.

-

Полученное в дар имущество.

Не учитываются при расчете только те средства, которые лицо получило за продажу собственного жилья, если они сразу потрачены на покупку (реконструкцию, постройку) нового жилья для проживания.

Принцип налогообложения

Физлица обязаны уплачивать Кто и в каких случаях должен платить налог на доходы?налог на дохододность (НДФЛ). Чаще НДФЛ уплачивает не сам гражданин, а официальный работодатель, который автоматически удерживает установленный процент из зарплаты. Гражданин получает на руки «чистую» зарплату, из которой уже вычтен и уплачен НДФЛ.

Юридические лица облагаются сбором по другому принципу — в зависимости от выбранной формы налогообложения.

Отдельно облагается и имущественная доходность. Сбор с него фиксированный, и составляет 13%. Он уплачивается при купле-продаже недвижимости.

Чтобы налоговые органы знали о размере приходящих средств, предусмотрены декларации. Они заполняются ежегодно по завершении отчетного периода, и подаются в контролирующие инстанции (местные отделения налоговой инспекции).

Среди сведений должны указываться:

-

Счета и размер средств на них, которые открыты в банках за пределами РФ.

-

Имеющиеся у гражданина ценные бумаги, облигации, акции и прочие эмитенты, которые выданы другими государствами.

-

Имеющаяся недвижимость вне территории РФ.

Интересно: сколько за год получают депутаты? (видео)

Данный материал выражает мнение автора и носит рекомендательный характер. Материал основан на нормативных актах, действующих на момент публикации

Как рассчитать коэффициент налоговой нагрузки налогоплательщика?

(М. Полинкевич, профессиональный бухгалтер РК, 25 апреля 2018 г.)

Как рассчитать коэффициент налоговой нагрузки налогоплательщика?

Порядок расчета коэффициента налоговой нагрузки определен пунктом 3 главы 2 Правил расчета коэффициента налоговой нагрузки налогоплательщика (налогового агента), за исключением физических лиц, не зарегистрированных в налоговых органах в качестве индивидуальных предпринимателей и не занимающихся частной практикой, утвержденных приказом Министра финансов РК от 20 февраля 2018 года № 253:

Расчет коэффициента налоговой нагрузки определяется по следующей формуле:

КНН = H и ОП / СГД × 100%,

где:

КНН – коэффициент налоговой нагрузки;

H и ОП – сумма исчисленных налогов и других обязательных платежей в бюджет, налогов, уплаченных в другие государства и корпоративного подоходного налога, удержанного у источника выплаты, отраженных в налоговой отчетности, за исключением таможенных платежей, налога на добавленную стоимость и акцизов, уплаченных при импорте товаров, налога на добавленную стоимость, в случае если по итогам календарного года общая сумма налога сложилась с отрицательным значением;

СГД – сумма совокупного годового дохода юридического лица без учета корректировок, предусмотренных статьями 241 и 287 Налогового кодекса от 25 декабря 2017 года и (или) дохода юридического лица, применяющего специальный налоговый режим на основе упрощенной декларации, или дохода индивидуального предпринимателя, полученного совокупно за отчетный налоговый период.

В случае представления налогоплательщиком (налоговым агентом) налоговой отчетности в иностранной валюте, указанная в декларации сумма СГД, пересчитывается в национальную валюту с применением рыночного курса обмена валюты, установленного на дату представления налоговой отчетности.

Согласно определениям, приведенным в подпунктах 10 и 55 пункта 1 статьи 1 Налогового Кодекса:

налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, за исключением случаев, предусмотренных настоящим Кодексом, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер;

другие обязательные платежи в бюджет (далее – платежи в бюджет) – обязательные отчисления денег в бюджет в виде плат, сборов, пошлин, за исключением таможенных платежей, производимые в размерах и случаях, установленных настоящим Кодексом.

Согласно пункту 1 статьи 189 Налогового кодекса в Республике Казахстан действуют следующие:

1) налоги:

корпоративный подоходный налог;

индивидуальный подоходный налог;

налог на добавленную стоимость;

акцизы;

рентный налог на экспорт;

специальные платежи и налоги недропользователей;

социальный налог;

налог на транспортные средства;

земельный налог;

налог на имущество;

налог на игорный бизнес;

фиксированный налог;

единый земельный налог;

2) платежи в бюджет:

государственная пошлина;

сборы;

плата за:

пользование лицензиями на занятие отдельными видами деятельности;

6.1. Норма дохода

Доход, исчисленный

в процентах к первоначальной стоимости

актива (величине затрат, которые инвестор

произвел в начале операции), называется

доходностью данного актива или нормой

дохода. Таким образом, доходность – это

всегда относительная величина, выраженная

либо в процентах, либо в долях единицы

к сумме первоначальных инвестиций.

Определенная таким образом величина

называется полной конечной доходностью

(ПКД) от операции инвестирования,

полученной за период владения ЦБ (формула

6.1):

ПКД = Ди/Зи * 100,

(6.1)

где Ди – доход

инвестора;

Зи – затраты

инвестора в начале операции инвестирования.

Для того, чтобы

привести вычисленную таким образом

величину доходности к среднегодовой

величине, используют понятие среднегодовой

доходности (СГД) (формула 6.2):

СГД = ПДК/Дои ,

(6.2)

где Дои – длительность

операции инвестирования (в годах).

Величина среднегодовой

доходности будет отражать доходность

операции инвестирования в процентах

годовых. Другими словами, доходность

операции, вычисленная таким образом,

может быть представлена в виде простой

процентной ставки и, как правило,

выражается в процентах годовых к сумме

первоначальных инвестиций. При этом

делается допущение, что издержки

инвестора уменьшают совокупный доход,

а не увеличивают затраты.

6.2. Дисконтирование

Естественно, что

оценка эффективности инвестиций в ЦБ

путем расчета доходности этих инвестиций

– это всего лишь один из способов,

который применяется для сравнения

инвестиционных качеств различных

проектов, и причем довольно примитивный.

Сравнивать эффективность различных

инвестиционных проектов между собой,

а также их прочие инвестиционные качества

можно и другими способами, например:

-

методом

расчета величины чистой приведенной

стоимости проекта; -

методом

расчета индекса рентабельности; -

методом

расчета срока окупаемости; -

методом

расчета внутренней нормы доходности.

Для принятия

решения о том, какой из предлагаемых

инвестиционных проектов принять, а

какой – отвергнуть, необходимо провести

сравнительный анализ, используя

приведенные методы.

Оценка

эффективности осуществляется с помощью

расчета системы показателей. Какой бы

метод оценки эффективности инвестиций

не был выбран, так или иначе он связан

с приведением как инвестиционных

расходов, так и доходов к одному моменту

времени. Для этого (приведения

разновременных затрат, результатов)

используется норма дисконта (r),

равная приемлемой для инвестора норме

дохода на вложенный капитал.

Приведение

к базисному году затрат, результатов,

имеющих место в t-ом

году реализации проекта, производится

путем умножения на коэффициент

дисконтирования DF

(t),

определяемый для постоянной нормы

дисконта r

как (формула 6.3):

![]()

![]()

,

(6.3)

где

t

– номер года (t

= 1,2,…T);

T

– горизонт расчета;

d

– годичный дисконт.

Экономический

смысл коэффициента дисконтирования –

какой ежегодный процент возврата хочет

или может иметь инвестор на инвестируемый

им капитал.

Иногда применяют

схему дисконтирования несколько раз в

течение года (формула 6.4):

![]()

,

(6.4)

где

d

– номинальный дисконт (годовая учетная

ставка);

m – число

пересчетов в году.

В банковских

расчетах при покупке (учете) банковских

краткосрочных обязательств (векселей)

применяется банковский дисконт (формула

6.5):

DF

t

= 1 – T*d, (6.5)

где

T

– число дней до срока платежа, отнесенное

к условной длительности года;

d

– годичный дисконт.

Данная

схема не применима при T*d

> 1 (например, операция учета за год с

годичным дисконтом более 100%).

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Налоговая нагрузка — это один из показателей финансовой стабильности компании.

Коэффициент налоговой нагрузки налогоплательщика, за исключением физических лиц, не зарегистрированных в налоговых органах в качестве индивидуальных предпринимателей и не занимающихся частной практикой (далее – коэффициент налоговой нагрузки), отражает характеристику воздействия налоговой системы на хозяйствующий субъект.

Коэффициент налоговой нагрузки позволяет производить анализ совокупности налогов и других обязательных платежей в бюджет, исчисленных конкретным налогоплательщиком в различные налоговые периоды, а также отражает уровень воздействия системы налогообложения на конечный результат деятельности налогоплательщика (налогового агента).

Формула расчета КНН

Формула расчета среднеотраслевого значения КНН

Что включается и не включается в числитель формулы КНН

Формула расчета КНН

Расчет коэффициента налоговой нагрузки определяется по следующей формуле:

КНН = H и ОП / СГД X 100%,

где:

КНН – коэффициент налоговой нагрузки;

H и ОП – сумма исчисленных налогов и других обязательных платежей в бюджет, налогов, уплаченных в другие государства и корпоративного подоходного налога, удержанного у источника выплаты, отраженных в налоговой отчетности, за исключением таможенных платежей, налога на добавленную стоимость и акцизов, уплаченных при импорте товаров, налога на добавленную стоимость, в случае если по итогам календарного года общая сумма налога сложилась с отрицательным значением;

СГД – сумма совокупного годового дохода юридического лица без учета корректировок, предусмотренных статьями 241 и 287 Налогового кодекса и (или) дохода юридического лица, применяющего специальный налоговый режим на основе упрощенной декларации, или дохода индивидуального предпринимателя, полученного совокупно за отчетный налоговый период.

В случае представления налогоплательщиком (налоговым агентом) налоговой отчетности в иностранной валюте, указанная в декларации сумма СГД, пересчитывается в национальную валюту с применением рыночного курса обмена валюты, установленного на дату представления налоговой отчетности.

Формула расчета среднеотраслевого значения КНН

На основании коэффициента налоговой нагрузки налогоплательщика (налогового агента), рассчитывается среднеотраслевое значение коэффициента налоговой нагрузки определяемое по следующей формуле:

СО КНН= КНН1+КНН2+КНН3…КННn/N, где

СО КНН – среднеотраслевое значение коэффициента налоговой нагрузки;

КНН1, КНН2, КНН3, КННn – коэффициент налоговой нагрузки налогоплательщиков соответствующей отрасли за исключением коэффициентов налоговой нагрузки превышающих 50 процентов;

N – количество налогоплательщиков соответствующего раздела, участвующих в расчете, без учета налогоплательщиков у которых отсутствует СГД.

Среднеотраслевое значение коэффициента налоговой нагрузки рассчитывается по соответствующим отраслям (до второго знака кода), определяемым на основании Общего классификатора видов экономической деятельности.

Среднеотраслевое значение коэффициента налоговой нагрузки определяется отдельно для юридических лиц и индивидуальных предпринимателей по каждому областному региону или городу областного значения.

Среднеотраслевое значение КНН рассчитывается два раза в год не позднее 1 января и 1 июля, следующего за отчетным годом.

Критерий не рассчитывается по налогоплательщикам, состоящим на мониторинге крупных налогоплательщиков, участникам специальных экономических зон и налогоплательщикам, освобожденным от уплаты КПН.

Коэффициент налоговой нагрузки позволяет производить анализ совокупности налогов и других обязательных платежей в бюджет, исчисленных конкретным налогоплательщиком в различные налоговые периоды, а также отражает уровень воздействия системы налогообложения на конечный результат деятельности налогоплательщика (налогового агента).

Что включается и не включается в числитель формулы КНН

Согласно п. 1 ст. 1 НК РК:

10) другие обязательные платежи в бюджет – обязательные отчисления денег в бюджет в виде плат, сборов, пошлин, за исключением таможенных платежей, производимые в размерах и случаях, установленных настоящим Кодексом;

55) налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, за исключением случаев, предусмотренных настоящим Кодексом, производимые в определенных размерах, носящие безвозвратный и безвозмездный характер.

В РК, согласно ст. 189 НК РК, действуют:

1) налоги:

– КПН;

– ИПН;

– НДС;

– акцизы;

– рентный налог на экспорт;

– специальные платежи и налоги недропользователей;

– социальный налог;

– налог на транспортные средства;

– земельный налог;

– налог на имущество;

– налог на игорный бизнес;

– единый земельный налог;

2) платежи в бюджет:

– государственная пошлина;

– сборы;

– плата за:

– пользование лицензиями на занятие отдельными видами деятельности;

– пользование земельными участками;

– пользование водными ресурсами поверхностных источников;

– эмиссии в окружающую среду;

– пользование животным миром;

– лесные пользования;

– использование особо охраняемых природных территорий;

– использование радиочастотного спектра;

– предоставление междугородной и (или) международной телефонной связи, а также сотовой связи;

– размещение наружной (визуальной) рекламы.

Для целей применения международных договоров косвенными налогами признаются НДС, акцизы (п. 2 ст. 189 НК РК).

Таким образом, для расчета коэффициента налоговой нагрузки в «Н и ОП» в числитель формулы включают вышеуказанные исчисленные налоги, с учетом того, что по НДС в расчет должна быть включена положительная разница по начисленному НДС и НДС, относимому в зачет, рассчитанная по итогам календарного года, налоги, уплаченные в других государствах.

Для расчета коэффициента налоговой нагрузки в числитель формулы не включаются: отрицательная разница по начисленному НДС и НДС, относимому в зачет, рассчитанная по итогам календарного года; ОПВ, СО, ОСМС, ввозная и вывозная таможенная пошлина; НДС, взимаемый при импорте товаров; акцизы, взимаемые при импорте товаров; таможенные сборы.

Коэффициент налоговой нагрузки исчисляется по итогам календарного года (СГД берется из декларации по КПН налогоплательщика).

Что понимать под налоговой нагрузкой на предприятие?

Как определить величину налоговой нагрузки?

Как вывести относительный показатель налоговой нагрузки для сопоставления величин налоговых обязательств разных предприятий?

Многообразие применяемых в России систем налогообложения — общеустановленная система налогообложения, упрощенная системы налогообложения с разными объектами налогообложения, ЕНВД, патентная система для предпринимателей — приводит к генерации различных объемов налоговой нагрузки на хозяйствующий субъект. Более того, даже однотипные предприятия, работающие по одной системе налогообложения, могут иметь различные величины налоговой нагрузки, определяемые квалификацией и энергичностью персонала, применяемой управленческой стратегией, спецификой отдельных операций и множеством других факторов.

Что понимать под налоговой нагрузкой на предприятие?

Различные налоги имеют свои объекты налогообложения. Например, НДС взимается с добавленной стоимости, налог на прибыль — с разницы между выручкой без НДС и экономически оправданными расходами, налог на имущество — со стоимости облагаемого имущества.

Соответственно, у каждого предприятия свои объекты налогообложения и свои объемы начислений по каждому налогу.

Современное налоговое законодательство (в первую очередь это Налоговый кодексом РФ) дает определения понятиям налога и сбора.

Под налоговой нагрузкой понимается совокупность налогов и сборов как конкретного налогоплательщика, так и определенной выборки лиц, возникающая в процессе функционирования налогоплательщика.

Обратите внимание!

Налоговые начисления могут возникать и у хозяйствующего субъекта, по каким-то причинам временно или постоянно не осуществляющего предпринимательскую деятельность. В этом случае могут отсутствовать НДС, налог на прибыль, страховые взносы, но продолжает начисляться налог на имущество, транспортный налог (естественно, при наличии соответствующих объектов налогообложения).

Налоговая нагрузка — важное экономическое понятие. Оно дает возможность финансисту и экономисту предприятия оценить общую величину налогов и сборов, уплачиваемых в бюджет предприятием, выбрать оптимальную систему налогообложения, наиболее привлекательный инвестиционный проект, произвести корректное сравнение с налоговыми обязательствами других предприятий.

Важно!

Расчет показателя налоговой нагрузки в настоящее время стал также важным инструментом для оценки потенциальной проблемности ситуации на предприятии с налоговыми органами. Низкий показатель налоговой нагрузки может привлечь к компании пристальное внимание налоговиков и инициировать выездную налоговую проверку.

Как определить величину налоговой нагрузки?

Исходя из определения налоговой нагрузки, формализовать этот показатель не сложно. Налоговая нагрузка рассчитывается по формуле:

∑N = N1 + N2 + N3 + … + Nn,

где ∑N — величина налоговых обязательств компании, возникающая в процессе ее функционирования;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком;

Но на этом простота расчета заканчивается и начинаются споры, которые ведутся много лет. В специальной литературе можно встретить разные методики определения налоговой нагрузки на хозяйствующие субъекты. Различие их проявляется в толковании такого ключевого момента, как количество и состав налогов, включаемых в расчет налоговой нагрузки.

В частности, споры ведутся в отношении таких налогов, как НДФЛ, НДС, страховые взносы. Прокомментируем эти моменты.

По мнению многих специалистов, нет никаких оснований при расчете налоговой нагрузки учитывать суммы НДФЛ. Есть следующее обоснование такого вывода. Плательщиками этого налога являются физические лица, имеющие доходы, подлежащие обложению данным налогом. По закону субъекты хозяйствования, выплачивающие физическим лицам доходы, не являются плательщиками налога, а выступают в роли некого уполномоченного лица (налогового агента), который обязан исчислить с суммы выплаченного физическому лицу дохода налог, удержать и перечислить удержанную сумму налога в бюджет.

То есть НДФЛ выплачивается не за счет средств налогоплательщика-предприятия или индивидуального предпринимателя, а за счет средств физического лица, являющегося получателем дохода. Следовательно, делается вполне обоснованный вывод, что никаких оснований относить сумму, удержанную из доходов физического лица, к налоговой нагрузке хозяйствующего субъекта нет.

Страховые взносы уплачиваются лицами, являющиеся страхователями, и представляют собой выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию. Исходя из этого не учитывать в расчете величины налоговых изъятий страховые взносы будет необоснованным.

Также необоснованно не принимать во внимание при расчетах косвенные налоги, в первую очередь НДС.

Каждое звено в цепочке поставки уплачивает свою долю НДС с генерируемой на каждом этапе цепочки добавленной стоимости.

Учитывать НДС важно и потому, что он участвует в ценообразовании продукции, работ, услуг, а показатель налоговой нагрузки как раз и важен не просто в качестве теоретического значения, а в качестве практической базы сравнения выгодности той или иной системы налогообложения.

Величина налоговой нагрузки предприятия — значимый аналитический показатель. Полученные данные используются не только в плановых расчетах и в прогнозных формах — на его основе нередко делаются выводы о выгодности проведения той или иной специфической операции, о выборе режима налогообложения при создании предприятия, смене режима налогообложения.

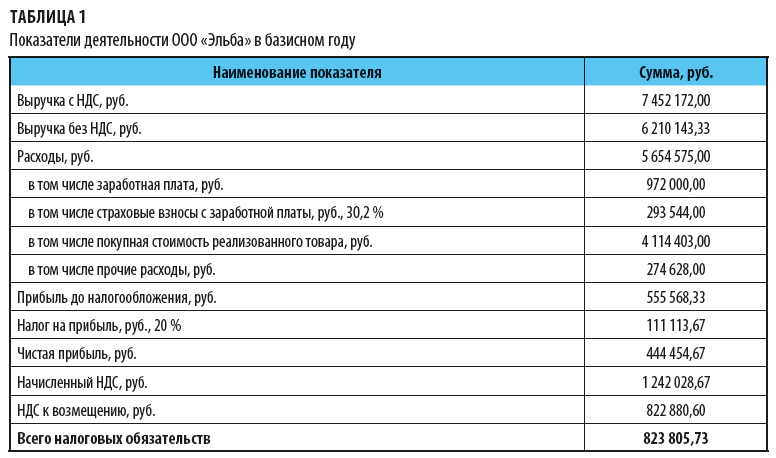

Пример 1

ООО «Эльба» занимается торгово-закупочной деятельностью, поставляет электроосветительное оборудование. Предприятие работает с НДС и по итогам года планируется получить следующие показатели деятельности (табл. 1).

Надо учесть, что ни транспортных средств, ни недвижимости в собственности у организации нет, поэтому она не уплачивает ни транспортный налог, ни налог на имущество. Ставка взносов от несчастных случаев на производстве — 0,2 %.

Руководство предприятия решило проанализировать выгодность перехода на упрощенную систему налогообложения, предполагая, что потеря выручки за счет отказа ряда потребителей от работы с организацией-неплательщиком НДС составит 15 %. Соответственно, пропорционально уменьшится сумма расходов на закупку продукции.

Товары для перепродажи приобретаются только с НДС. Продажная стоимость продукции не изменится.

Состав расходов предприятия соответствует требованиям Налогового кодекса РФ для расчета единого налога при применении УСН. Все доходы и расходы оплачены, поэтому применение кассового метода определения доходов и расходов не приведет к изменению доходной и затратной части предприятия.

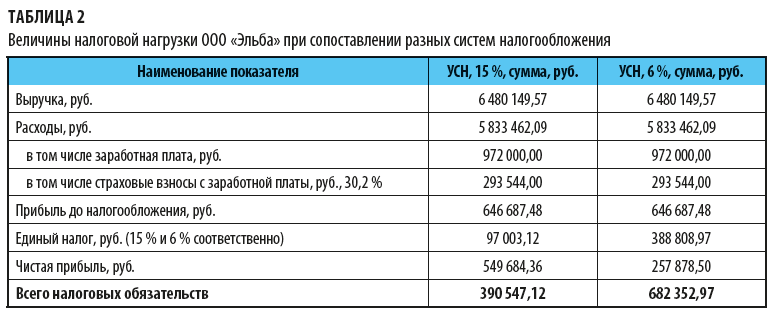

Результаты расчета величины налоговой нагрузки представлены в табл. 2.

В ходе расчета было учтено, что входной НДС (уплаченный поставщикам при приобретении товаров, работ, услуг) при применении УСН не относится на вычет при расчетах с бюджетом, а формирует расходную часть предприятия, т. е. на эту сумму увеличиваются затраты предприятия.

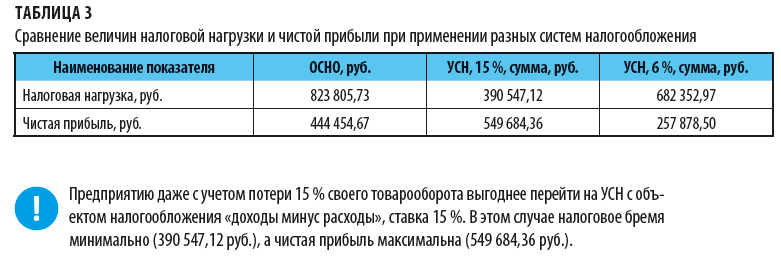

Итоги расчетов вполне показательны. Они обобщены в табл. 3.

Как вывести относительный показатель налоговой нагрузки?

Но при анализе разных проектов, которые требуют разных сумм инвестиций, имеют разные сроки реализации, некорректно сравнивать налоговую нагрузку по суммовым показателям. Необоснованно сравнивать, например, 220 тыс. руб. налогов за условный период небольшого розничного магазинчика и 3 млн руб. большого производственного предприятия. Такие разнородные базисные факторы можно сравнить только по относительным величинам.

Зачастую этот показатель называют коэффициентом налоговой нагрузки, показателем эффективности налогового планирования, так как на его значение нередко влияют и методы законной оптимизации налоговой нагрузки.

Но вне зависимости от применяемого названия относительная величина налоговой нагрузки как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых предприятием в фискальные органы, с показателями его деятельности.

Рассчитать коэффициент налоговой нагрузки (Кнн) можно по формуле:

Кнн = ∑N / B,

где B — база сравнения, выбранная на предприятии.

К сведению

Относительно базы сравнения идут многолетние жаркие споры. Каждый из экспертов отстаивает свои предлагаемые показатели. И каждое из предложений имеет свои достоинства и недостатки.

Различные авторы предлагают использовать: валовую прибыль, чистую прибыль, рыночную стоимость бизнеса, выручку.

В поисках методики основная идея состоит в том, чтобы сделать коэффициент налоговой нагрузки универсальным показателем, позволяющим сравнивать уровень налогообложения в разных отраслях народного хозяйства.

Подчеркнем, что никакой показатель не будет являться универсальным для всех налогов и сборов: для налога на имущество базой для расчета является стоимость облагаемого имущества, страховые взносы рассчитываются по общему условию от фонда оплаты труда, а транспортный налог зависит от мощности двигателя.

На наш взгляд, с учетом многообразия практики, житейских ситуаций создание одного универсального показателя — задача утопическая.

Почему показатель должен быть именно один? Считаем, что речь идет о выборе не единственного, универсального показателя, а о выборе той наиболее информационно емкой базы, на основе которой можно будет сделать верные аналитические выводы.

Например, стоимость бизнеса интересный, но скорее теоретический, чем практический инструмент для данного расчета. Ценность такого показателя, как коэффициент налоговой нагрузки, — в сравнительной простоте и оперативности получения данных. А при таком базовом показателе, как стоимость бизнеса, ни о какой простоте и быстроте проведения расчета не может быть и речи. Стоимость бизнеса — сложный, субъективный и спорный показатель, который никаким образом не упрощает и не делает расчеты более точными.

Возможно, ранее он был интересен как разновидность точной управленческой информации, устраняющий недостатки и некорректности бухгалтерского учета, но сейчас, по нашему мнению, для подобного расчета эта база неактуальна.

Более реальным и информационно емким представляется использование в качестве базы для расчета показателей валовой прибыли, чистой прибыли и выручки. Хотя опять же, возникают разночтения в отношении некоторых подходов.

Например, при сопоставлении налоговой нагрузки с показателем выручки включать или нет в объем выручки прочие доходы? На наш взгляд, прочие доходы также должны участвовать в оценке налоговой нагрузки.

Сравнение показателя налоговой нагрузки с определенной базой позволит получить ответ на вопрос, сколько копеек уходит в бюджет с каждого рубля выручки, валовой прибыли (добавленной стоимости), чистой прибыли, что, в свою очередь, позволит ответить на вопрос об эффективности работы предприятия по генерации через показатель выручки, валовой и чистой прибыли.

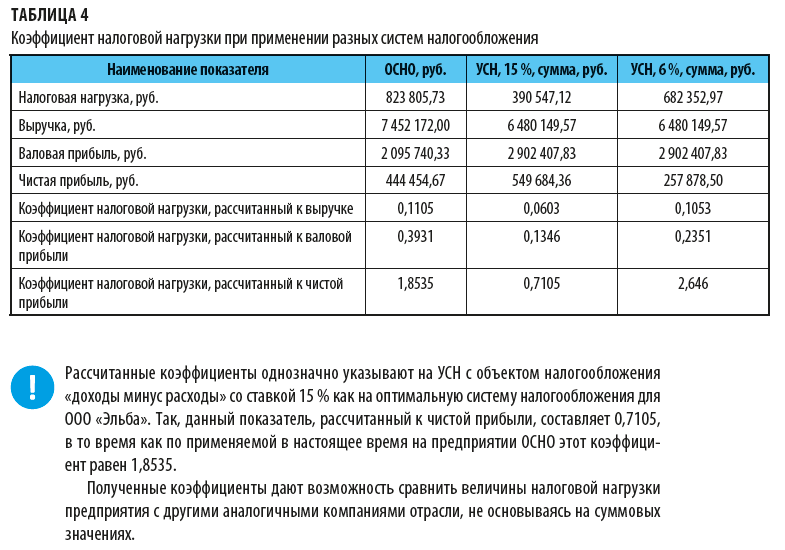

Пример 2

Завершая анализ систем налогообложения по ООО «Эльба», рассчитаем коэффициенты налоговой нагрузки при применении разных систем налогообложения, используя показатель валовой прибыли (результаты расчетов — в табл. 4).

Показатель налоговой нагрузки на предприятии может браться не общий, а для оценки влияния отдельных налогов по каждому виду налога:

Кn1 = N1 (N2, N3, …, Nn) / В,

где Кn1 — коэффициент налоговой нагрузки по каждому налогу;

N1, N2, N3, …, Nn — налоги и сборы, уплачиваемые налогоплательщиком.

Некоторые авторы предлагают сравнение с источником средств для уплаты налога. Трудно согласиться с обоснованностью такого подхода, ведь в таком случае, по сути, мы получим лишь налоговую ставку, выраженную в виде коэффициента.

Еще в 1996 г. Департамент налоговой политики Минфина России пытался ввести унифицированную методику определения налоговой нагрузки на предприятие — письмом Минфина России от 13.08.1996 № 04-01-15 была предложена Программа изучения налогового бремени на отдельных предприятиях в организациях различных форм собственности, размеров и видов деятельности.

В дальнейшем эту эстафету подхватили налоговые органы. Действуя в фискальных интересах, они продолжили начинания Минфина и свели расчет относительного показателя налоговой нагрузки с выручкой предприятия[1].

Налоговики на основе статистических данных рассчитали и обобщили величины налоговой нагрузки по отраслям деятельности, предлагая производить налогоплательщикам сопоставление с приводимыми ими данными.

Например, по итогам 2017 г. по торговле оптовой, кроме оптовой торговли автотранспортными средствами и мотоциклами, налоговая нагрузка составляет 3,1 %, а нагрузка по страховым взносам — 0,9 %. По торговле розничной, кроме торговли автотранспортными средствами и мотоциклами, эти показатели соответственно равны 3,6 и 2,2 %.

Более того, налоговики для более оперативной проверки этих значений запустили для организаций на общем режиме налогообложения онлайн-сервис «Прозрачный бизнес» (https://pb.nalog.ru/calculator.html), воспользовавшись которым, можно сравнить налоговую нагрузку организации со средним показателем по отрасли.

Показатель налоговой нагрузки на предприятии — один из критериев оценки налогоплательщика в целях проведения выездной налоговой проверки.

Итак, для фискальных целей контролирующие организации предлагают использовать в качестве базового показатель выручки. Но еще раз подчеркнем, что универсальной данную методику считать нельзя и для своих аналитических целей компания может производить расчет и в соотношении с иными информационными показателями.

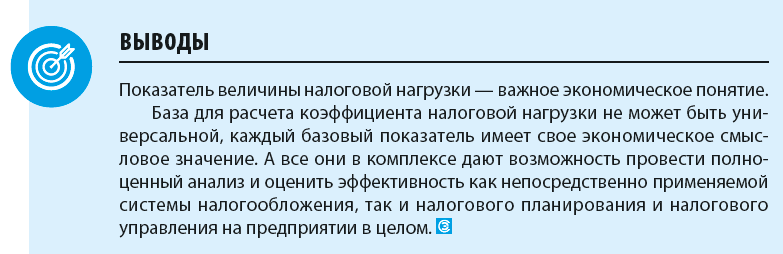

Пример 3

Финансовая служба холдинга, объединяющая несколько оптовых торговых компаний, реализующих разные виды продукции и работающих на разных системах налогообложения, решила вывести коэффициенты налоговой нагрузки и сравнить их.

Для этого были собраны и обобщены квартальные данные по четырем компаниям (табл. 5).

[1] См., например, Приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» и др.

Статья опубликована в журнале «Справочник экономиста» № 7, 2019.