Оборачиваемость запасов — аналитический показатель, отражающий эффективность использования материалов и товаров предприятием. На основании данных об оборачиваемости запасов строится логистическое управление системой снабжения организации. Рассмотрим, как рассчитать оборачиваемость запасов и какие нюансы следует учесть при оценке деловой активности предприятия.

Оборачиваемость товарно-материальных запасов

Показатели оборачиваемости используются для оценки деловой активности организации.

Про оборачиваемость активов можно прочитать в материале «Оборачиваемость активов — формула по балансу (нюансы)».

Под оборачиваемостью запасов понимают количество оборотов, которое делают материалы, товары, готовая продукция в анализируемом периоде. Высокая оборачиваемость запасов говорит о рациональности их использования. Каждый оборот запасов приносит предприятию прибыль. Неэффективные товарные остатки могут говорить о том, что денежные средства предприятия переведены в менее ликвидные активы и не работают.

С другой стороны, предприятия могут иметь повышенный товарный запас, и это связано с необходимостью ускорения процесса продаж, с получением скидок при закупке большой партии товара, с уменьшением транспортных расходов на единицу товаров при перевозке крупных партий, с сезонным характером работы. А повышение товарного остатка неизбежно приведет к снижению оборачиваемости запасов.

Обратите внимание! С 2021 года организации обязаны учитывать запасы по новым правилам — в соответствии с ФСБУ 5/2019 «Запасы», ПБУ 5/01 отменено.

Как правильно перейти на учет запасов по ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Расчет оборачиваемости производственных запасов

Для анализа оборачиваемости запасов пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, рассказано в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Коэффициент оборачиваемости запасов можно рассчитать двумя способами – через себестоимость проданных товаров или через выручку.

Оборачиваемость запасов — формула через себестоимость представлена ниже:

КОЗ = СПТ / СВЗ,

где:

КОЗ — коэффициент оборачиваемости запасов;

СПТ — себестоимость проданных товаров;

СВЗ — средняя величина запасов, равная половине суммы запасов на начало и на конец анализируемого периода.

Коэффициент оборачиваемости производственных запасов — формула через выручку выглядит так:

КОЗ = В / СВЗ,

где:

КОЗ — коэффициент оборачиваемости запасов;

В — выручка;

СВЗ — средняя величина запасов.

Второй способ чаще используется в западной практике. По мнению российских аналитиков, он является менее точным, чем расчет через себестоимость проданных товаров, поскольку возможно значительное искажение результатов при изменениях торговой наценки.

Коэффициент отражает величину оборачиваемости запасов в оборотах. Чем выше значение коэффициента, тем выше оборачиваемость запасов, а значит, высока результативность их использования.

Период оборачиваемости запасов

Для составления логистических схем товародвижения и планирования закупок нужна информация не только о скорости оборачиваемости запасов, но и о величине периода, за который товарные запасы делают полный оборот.

Формула оборачиваемости в днях:

ПОЗ = Т / КОЗ,

где:

ПОЗ — период оборота запасов;

Т — количество дней в анализируемом периоде (как правило, 365 дней);

КОЗ — коэффициент оборачиваемости запасов.

Нормативов для этого показателя нет. Каждое предприятие самостоятельно определяет для себя оптимальное количество дней, в течение которых запасы совершают оборот. Как и любой другой аналитический элемент, оборачиваемость запасов следует рассматривать в динамике и в сравнении с аналогичными предприятиями той же отрасли.

Положительный тренд показателя в динамике, т.е. рост количества дней в периоде, говорит об увеличении запасов на складах. Сокращение показателя отражает уменьшение складских запасов.

Сами по себе эти тенденции не позволяют сделать положительные или отрицательные выводы об эффективности использования запасов и требуют дальнейшего анализа. Финансовые эксперты совместно с отделами снабжения и сбыта проводят дальнейшую оценку товарных запасов уже по группам. С этой целью можно провести анализ оборачиваемости запасов в оборотах и в днях отдельных групп материалов, товаров для перепродажи, готовой продукции. Далее выявляются причины возникновения избытка или недостатка тех или иных групп товарных запасов. При этом отдельное внимание следует уделить неликвидным запасам. После подробного изучения структуры и оборачиваемости запасов можно разработать стратегию управления запасами.

Пример комплексного анализа деятельности предприятия провела кандидат экономически наук кафедры учета, анализа и аудита ФГАОУ ВО “Казанский (Приволжский) федеральный университет” Л.Б. Сунгатуллина. Ознакомиться с выводами эксперта можно в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Оборачиваемость запасов является одной из характеристик деловой активности предприятия. Рассчитывается в оборотах и в днях. Является основой для разработки политики управления запасами.

Добавить в «Нужное»

Коэффициент оборачиваемости запасов

При определении данного коэффициента получают показатель, характеризующий количество оборотов запасов за определенный временной интервал. Этот коэффициент свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот, т. е. отражает оборачиваемость запасов.

Расчет коэффициента оборачиваемости запасов

Существуют два варианта исчисления данного показателя:

- по себестоимости продаж;

- по выручке от продаж.

В первом варианте при определении оборачиваемости запасов в числителе отражается себестоимость продаж, в знаменатель формулы подставляют средний показатель стоимости запасов за анализируемый период.

К об. запасов = Себестоимость продаж / Средний показатель стоимости запасов предприятия

При другом варианте расчета данного коэффициента в числителе отражается не себестоимость продаж, а выручка и коэффициент рассчитывается следующим образом:

К об. запасов = Выручка / Средний показатель стоимости запасов предприятия

В свою очередь средний показатель стоимости запасов предприятия определяется по средней арифметической, т. е. по формуле:

Средний показатель стоимости запасов = (показатель стоимости запасов на начало периода + показатель стоимости запасов на конец периода) / 2.

Расчет коэффициента оборачиваемости запасов по данным бухгалтерской отчетности

Из отчета о финансовых результатах в числитель формулы проставляется показатель строки 2120 «Себестоимость продаж». Из бухгалтерского баланса для расчета средней стоимости запасов отражается информация по строке 1210 «Запасы».

Расчет средней стоимости запасов по бухгалтерскому балансу имеет вид:

Средний показатель стоимости запасов = (стр. 1210 «Запасы» на начало периода + стр. 1210 «Запасы» на конец периода) / 2.

По бухгалтерской отчетности формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

К об. запасов = стр. 2120 «Себестоимость продаж» / Средний показатель стр. 1210 «Запасы»

Если же в качестве числителя для расчета данного коэффициента принимается показатель «выручка», то формула выглядит следующим образом:

К об. запасов = строка 2110 «Выручка» / Средний показатель строки 1210 «Запасы»

Продолжительность одного оборота запасов в днях означает

Кроме количества оборотов запасов, их оборачиваемость измеряется временем обращения или длительностью оборота и выражается в днях оборота. Для определения продолжительности одного оборота запасов в днях используются коэффициент оборачиваемости (в оборотах) и число дней в периоде. За количество дней в периоде принимается количество дней равное 360 или 365.

Число дней (продолжительность), за которое запасы совершают один оборот, рассчитывается по формуле:

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Себестоимость продаж

Или

Продолжительность 1 оборота запасов = (Принятое годовое число дней * Средний показатель стоимости запасов предприятия) / Выручка

Если уже известен коэффициент оборачиваемости запасов, то продолжительность 1 оборота запасов находится следующим образом:

Продолжительность 1 оборота запасов = Принятое годовое число дней / К об. запасов

Снижение или увеличение коэффициентов оборачиваемости показывает

Увеличение продолжительности оборачиваемости свидетельствует о снижении оборачиваемости запасов.

Увеличение скорости оборота запасов (т. е. коэффициента оборачиваемости) означает увеличение спроса на товары, готовую продукцию предприятия, снижение – затоваривание или снижение спроса.

Пример расчета коэффициента оборачиваемости запасов

Исходные данные для расчета коэффициента и продолжительности оборота представлены в таблице 1.

Таблица 1

| Показатели | 2014 г. | 2015 г. | 2016 г. | |

|---|---|---|---|---|

| 1. Себестоимость продаж (стр. 2120 «Себестоимость продаж»), тыс. р. | 306428 | 345323 | 293016 | |

| 2. Величина запасов (стр. 1210 «Запасы»), тыс. р. | 50406 | 57486 | 72595 | |

| 3. Средний показатель стоимости запасов, тыс. р. | 50406 | 53946 | 65040,5 | |

| 4. Оборачиваемость запасов (стр. 1 / стр. 3), количество раз | 6,07 | 6,40 | 4,50 | |

| 5. Продолжительность оборота запасов (360 / стр. 4), дни | 59,30 | 56,25 | 80,00 |

Определяется средний показатель стоимости запасов, и данные заносятся в таблицу:

2014 г. = (50406 + 50406) / 2 = 50406 тыс. р.

2015 г. = (50406 + 57486) / 2 = 53946 тыс. р.

2016 г. = (57486 + 72595) / 2 = 65040,5 тыс. р.

На основании данных таблицы рассчитывается данный коэффициент:

К об. запасов 2014 г.: 306428 / 50406 = 6,07 оборотов;

К об. запасов 2015 г.: 345323 / 57486 = 6,40 оборотов;

К об. запасов 2016 г.: 293016 / 65040,5 = 4,50 оборотов.

На основании рассчитанного коэффициента оборачиваемости запасов рассчитывается продолжительность оборота запасов:

2014 г.: 360 / 6,07 = 59,30 дней;

2015 г.: 360 / 6,40 = 56,25 дней;

2016 г.: 360 / 4,50 = 80 дней.

В 2015 году по сравнению с 2014 годом можно говорить о повышении деловой активности предприятия, так как продолжительность одного оборота запасов снизилась на 3,05 дня (с 59,30 дней до 56,25 дней), а оборачиваемость производственных запасов увеличилась на 0,33 раза (с 6,07 оборотов до 6,40 оборотов). Данные таблицы 2 свидетельствуют о замедлении оборачиваемости запасов и снижении деловой активности предприятия в 2016 г. по сравнению с 2015 г.: оборачиваемость запасов сократилась на 1,9 оборота (с 6,40 оборотов до 4,50 оборота), а продолжительность оборота запасов возросла на 23,75 дня (с 56,25 дней до 80 дней), что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия.

Коэффициенты оборачиваемости и продолжительность оборота запасов, рассчитанные по себестоимости продаж и выручке, будут значительно отличаться друг от друга, что связано с превышением выручки над показателем себестоимости продаж.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Оборачиваемость запасов (Inventory Turnover Ratio, ITR) показывает, сколько раз за период компания полностью использовала свои запасы, то есть сколько раз эти запасы «обернулись».

Как считать оборачиваемость запасов

ITR = Себестоимость продаж / ((Остаток запасов на начало периода + Остаток запасов на конец периода) / 2).

Для расчета себестоимости продаж и среднего остатка запасов за период вам потребуются отчёт о финансовых результатах и бухгалтерский баланс соответственно. Себестоимость продаж берется из строки 2120 «Себестоимость», остаток запасов — из строки 1210 «Запасы».

В учебниках по финанализу встречается альтернативный вариант расчета ITR, при котором в числителе себестоимость заменяется на выручку. Обосновывают такой подход тем, что в себестоимость в зависимости от учётной политики могут включаться общехозяйственные расходы, которые слабо связаны с использованием запасов.

С 2021 года вступил в силу ФСБУ 5/2019 «Запасы». Он прямо запрещает включать общехозяйственные расходы в стоимость запасов, а значит и до себестоимости продаж они не добираются, и раскрываются в отчёте о финансовых результатах отдельной статьей «Управленческие расходы». Поэтому этот аргумент утратил силу. А вот в выручку как раз заложена норма прибыли, которая по разным товарным позициям может сильно отличаться, из-за чего оборачиваемость искажается. Так что я за оригинальный вариант формулы.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Бухгалтерия для бизнеса

онлайн-курс Алексея Иванова

Получите бесплатные видео с уроками курса!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Зачем считать оборачиваемость запасов

Контроль динамики ITR позволяет не создавать избыточных запасов, а значит не омертвлять в них капитал, который можно использовать альтернативно. Например, вложить в модернизацию производства или инвестировать в другой бизнес.

При помощи анализа ITR по отдельным номенклатурным группам или видам продукции легко определить залежавшиеся виды материалов, товаров и готовой продукции. Исследование причин изменения ITR поможет скорректировать ценообразование и продать лишний товар со скидкой или повысить цены на дефицитный товар.

Нормативных значений ITR не существует — оборачиваемость запасов зависит от отрасли и бизнес-модели компании. Анализировать нужно динамику и причину изменения показателя. Чем выше ITR, тем быстрее запасы превращаются в проданную продукцию, а значит, компания меньше тратит на хранение. Но высокая оборачиваемость может свидетельствовать и о недостатке запасов на складах. Например при их дефиците.

Пример 1.

В финансовой отчетности за 6 месяцев 2021 года ПАО «Лукойл» стоимость запасов на начало года 54 773 тыс. руб., на конец полугодия — 49 925 595 тыс. руб. Себестоимость продаж за полгода — 668 813 729 тыс. руб. В такой же отчетности ПАО «Роснефть» стоимость запасов на начало года 113 901 023 тыс. руб., на конец полугодия — 156 549 395 тыс. руб. Себестоимость продаж за полгода — 2 480 617 394 тыс. руб.

Лукойл: ITR = 26,76.

Роснефть: ITR = 18,34.

Кажется «Лукойл» снова побеждает. Но давайте посмотрим на динамику показателя. Стоимость запасов «Лукойла» на начало года 39 260 тыс. руб., на конец года — 61 452 тыс. руб. (видимо, менялась учётная политика, из-за этого оценка в этом балансе отличается от оценки в следующем). Себестоимость продаж за год — 15 898 779 тыс. руб. Стоимость запасов «Роснефти» на начало года 138 889 747 тыс. руб., на конец года — 113 901 023 тыс. руб. Себестоимость продаж за год — 3 641 355 413 тыс. руб.

Лукойл: ITR = 315,72.

Роснефть: ITR = 28,81.

У обеих компаний оборачиваемость запасов снизилась. Но у «Роснефти» в 1,6 раза, а у «Лукойла» — аж в 8,1 раза. Произошло это из-за резкого увеличения запасов в 2021 году. Причем в консолидированной финансовой отчётности по МСФО стоимость запасов выросла на 17%, а в российской — в 912 раз. Поэтому, скорее всего, запасы просто перераспределили в пользу материнской компании группы, поэтому корректно сравнить динамику изменения ITR не получится.

Пример 2.

Раз с нефтяниками не получилось, вернемся к старому доброму ООО «Рога и копыта». Вот стоимость его запасов в динамике.

На 1 января:

-

рога — 500 тыс. руб.;

-

копыта — 700 тыс. руб.

На 31 января:

-

рога — 800 тыс. руб.;

-

копыта — 600 тыс. руб.

На 28 февраля:

-

рога — 900 тыс. руб.;

-

копыта — 400 тыс. руб.

Выручка от продаж за январь:

-

рога — 500 тыс. руб.;

-

копыта — 500 тыс. руб.

Выручка от продаж за февраль:

-

рога — 300 тыс. руб.;

-

копыта — 900 тыс. руб.

ITR в январе:

-

рога — 0,77;

-

копыта — 0,77;

ITR в феврале:

-

рога — 0,35;

-

копыта — 1,80.

То есть за январь продалось 77% от средних складских остатков рогов и копыт, а в феврале только 35% рогов и аж 180% копыт.

Осталось интерпретировать эти цифры. Можно предположить, что рога стали хуже покупать (снизилась выручка) из-за расследования BBC о вреде добываемого из них пантокрина, а копыта под новые правила техосмотра массово стали закупать изготовители огнетушителей, которым понадобился креатин для пены. Тогда есть смысл снизить производство рогов и дать на них скидки, а освободившиеся ресурсы пустить на расширение производства копыт. Но без понимания причин изменения ITR такие решения принимать нельзя.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Оборачиваемость запасов представляет собой систему показателей, характеризующих обновляемость запасов ТМЦ, сырья, готовой продукции в течение определенного периода. Период оборачиваемости – один из таких показателей. Он рассчитывается, в частности, по отношению к товарным запасам.

Как рассчитываются и что характеризуют показатели оборачиваемости запасов?

Оборачиваемость запасов и ее показатели

Анализ оборачиваемости запасов имеет первостепенное практическое значение для любой фирмы, вне зависимости от вида ее деятельности. Он показывает, насколько интенсивно за период использовался имеющийся остаток запасов. На основе данных делаются выводы:

- о качестве запасов;

- об эффективном управлении ими;

- о путях использования выявленных остатков некондиционных, устаревших запасов.

Как отражать товары в бухгалтерском учете?

Очевидно, что, чем чаще запасы используются в производстве товаров, работ и услуг, чем быстрее «оборачиваются», тем больше возможностей получить прибыль.

Если говорить о готовой продукции складского хранения, то оборачиваемость товарных запасов говорит о скорости, с которой товарные запасы пополняются из производства и отпускаются со склада, т.е. насколько эффективно осуществляется управление ими.

Как организовать складской учет товарно-материальных ценностей?

Оборачиваемость запасов характеризуется рядом показателей. Отметим наиболее часто употребляемые в целях анализа.

Коэффициент оборачиваемости запасов может быть рассчитан двояко:

- делением себестоимости на среднегодовой остаток запасов;

- делением выручки на среднегодовой остаток запасов.

Если речь идет о запасах товара, учет ведется в складских ценах, а не продажных. Как правило, при расчете знаменателя суммируется остаток ТМЦ на начало и на конец анализируемого периода, затем полученное значение делится на 2.

На заметку! Иногда средний товарный остаток за период выделяют и анализируют как отдельный показатель. Применяться может формула не только средней арифметической, но и средней хронологической ТЗС = (Тз1/2 + Тз2 + …+ ТзN/2) / N-1, где Тз1 – ТзN — это запасы на определенную дату, а N – число анализируемых точек контроля, промежуточных дат периода.

Одним из самых удобных и наглядных показателей признан период оборачиваемости в днях. Его применяют в первую очередь в торговой сфере, для товаров с ограниченным сроком годности, скоропортящейся товарной массы.

Период оборачиваемости товарных запасов

Все названные выше показатели связаны между собой. Период оборачиваемости товарных запасов (ПОЗ) исчисляется на основе рассчитанного коэффициента оборачиваемости запасов. Он исчисляется в днях.

Простейшая формула показателя выглядит так: Оборачиваемость запасов = 365/ Коэффициент оборачиваемости запасов.

Здесь в расчет берется период 365 дней, поскольку исчисление показателей оборачиваемости чаще всего делается за год. Вместо годового может быть взят любой другой период, исчислена другая величина периода в днях (ВПдн).

Как рассчитывать коэффициент оборачиваемости запасов (Коз) и от чего он зависит, мы говорили выше. В общем случае формула принимает вид ПОЗ = ВПдн / Коз.

Какой период оборачиваемости товарных запасов считается эффективным? Чтобы ответить на поставленный вопрос, нужно рассматривать не только исчисленные значения, но и специфику работы фирмы. Например, период оборачиваемости товарных запасов — 45 дней. Это означает, что количества тех или иных запасов на складах хватит фирме на полтора месяца.

Запасы товара, согласно этой методике, можно считать по наименованиям и в целом по количеству и по стоимости, соотносить эти данные с потребностями в товаре контрагентов, деловых партнеров, покупателей.

Так, увеличение периода грозит затариванием складов, увеличением затрат на хранение, появлением залежалого, теряющего свои потребительские качества, товара. Однако и чрезмерная быстрота оборачиваемости может привести к проблемам в ведении бизнеса. Фирма не хочет нести значительные складские затраты и построила схему отгрузки так, чтобы сделать период оборачиваемости минимальным (несколько дней). Вследствие этого возможны перебои в отгрузке, срыв договорных обязательств, невозможность удовлетворить спрос на товар, что наносит вред деловой репутации.

Иногда замедление оборачиваемости оправдано экономически, например:

- в ожидании сезонного спроса на товар;

- возможность воспользоваться выгодным предложением, приобрести товар по сниженным ценам;

- прогноз значительного изменения курса валют, увеличения первоначальных затрат по приобретению.

Анализ периода оборачиваемости товарных запасов без учета их ассортимента не дает полного представления об экономической эффективности ресурсов. Пример: оборачиваемость хлебобулочных изделий как товара значительно выше оборачиваемости алкогольных напитков, однако реализация алкоголя приносит более высокую прибыль.

Всё по полочкам

- Период оборачиваемости товарных запасов исчисляется делением дней периода на коэффициент оборачиваемости запасов и выражается также в днях.

- Коэффициент оборачиваемости, в свою очередь, можно исчислить, разделив себестоимость (или выручку) на среднегодовой остаток запасов.

- Период оборачиваемости указывает, на сколько дней хватит запасов товара у фирмы при сложившемся уровне производства.

- Показатель анализируется с учетом специфики производства, продаж, заключенных договоров с контрагентами, колебаний рыночных цен, спроса и предложения.

Одним из важнейших показателей эффективности работы в торговле является оборачиваемость товара, по специальной формуле несложно провести расчет и реализовывать самые выгодные позиции ассортимента. С помощью этого критерия предприниматели могут определить, насколько эффективно они вкладывают средства в товарные запасы. По длине цикла от закупки до продажи можно судить по деловой активности компании и о том, насколько грамотно используются денежные ресурсы, имеющиеся в распоряжении бизнеса.

Основные понятия

Складские запасы покрывают спрос и гарантируют предложение. Их размер и структура зависят от товарооборота конкретной фирмы. Чтобы пропорция между оборотом в торговле и складом оставалась идеальной, нужно анализировать скорость продаж и объем резерва, их соотношение.

Отвечая на вопрос, что такое оборачиваемость товара, простыми словами, следует отметить, что это отношение, которое показывает, сколько раз за период будет продаваться закупка или какое количество дней уйдет, чтобы опустошить помещение склада. В расчетах учитываются средние величины.

Вручную такой отчет вести сложно, поэтому можно и нужно автоматизировать этот процесс. Подробнее >>

Для получения максимально объективной картины не рекомендуется брать крупные поставки под заказ, потому что они искажают реальную ситуацию, не проходя этап хранения. Чтобы охарактеризовать остатки и приходы, в организациях розничной и оптовой торговли сводят торговый баланс. Он дает информацию о движении продукции, сколько и чего было закуплено и продано.

Чтобы определить, как считается оборачиваемость товара, потребуются три критерия:

-

Объем товарных запасов за период.

-

Расчетный срок. Его определяет владелец бизнеса исходя из целесообразности и специфики продукции. Например, по скоропортящимся изделиям берется неделя, а по строительству — от 6 месяцев.

-

Товарооборот (продажи) за то же время.

Чтобы получить объективную оценку, нужно учитывать следующие рекомендации:

-

Сравнение проводится по одинаковым группам ассортимента.

-

Показатель поможет оптимизировать деятельность только там, где есть склад.

-

Учитываются оприходованные позиции, имеющиеся в наличии.

-

Коэффициент считается в натуральном или денежном выражении, по закупочным ценам.

-

Полученные результаты наблюдаются и анализируются в динамике.

Если изделия реализуются медленно, то эффективность использования оборотных средств будет низкой, но если скорость слишком высокая, то потребитель может столкнуться с отсутствием на складе нужной позиции. Поэтому стремиться к абсолютному минимуму не стоит.

Под «оборачиваемостью» и ее коэффициентом понимают одно и то же. Оба понятия определяют, сколько раз остатки были в операционном цикле с заданным промежутком времени. Считать ее можно по отдельным позициям, группам, поставщикам, маркам, в рублях и килограммах за неделю или полгода.

Доходность бизнеса

Надо отметить, что деловую активность характеризует группа расчетов. Все они выражаются в разах и днях. Кроме скорости, движения запасов рассчитывают деловую активность:

-

капитала

-

активов

-

кредиторской и дебиторской задолженности

-

инвестиций.

Все эти коэффициенты очень важны для предпринимателей тем, что они:

-

Корректируют скорость оборота, влияют на затраты.

-

При коротком цикле увеличивают размер валового параметра за весь отчетный период.

-

Взаимосвязаны, поэтому ускорение на одном из этапов приводит к экономии времени и издержек на каждом уровне.

В конечном итоге рентабельность, прибыльность и финансовая привлекательность компании зависят от того, когда возвращаются вложенные средства и как быстро они приносят доход.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Актуальность для магазина

В цепочке участвуют позиции на полках продавца и на складе. Иногда в формулу оборота товара включают то, что уже оплачено, но не доставлено от поставщика. Анализируя полученные данные, можно предотвратить затоваривание торговых точек. Факторов, которые влияют на величину на практике, бывает гораздо больше, чем в теории. Самые значительные из них:

-

эффективность работы менеджера по снабжению;

-

скорость рабочего процесса склада;

-

оперативность доставки и выкладки продукции;

-

нормы запасов, установленные в организации.

Расчет упрощают специальные программы, которые предлагает компания «Клеверенс». Подробнее >>

Зачем нужна формула

Без системного подхода и анализа результатов работы продуктивность деятельности снижается в разы. Применяя методику подсчета коэффициентов деловой активности, вы:

-

увидите необходимость стимула к увеличению продаж;

-

оптимизируете логистику;

-

сведете к объективному минимуму объем склада;

-

откажетесь от работы с неликвидными позициями ассортимента.

Расчет показателей

Пример 1. По результатам инвентаризации в магазине продуктов на начало месяца товарный резерв составлял 250 000 р., на конец — 280 000 р. При этом выручка была 1 миллион рублей.

СЗср = 250+280/2 = 265 т.р.

ОБ = 1000 000/265 000 = 3,77 — число показывает, сколько продали товара за месяц.

Чтобы посчитать, за какой срок вы полностью реализуете остатки, воспользуйтесь одной из методик:

-

ОБ = СЗср * кол-во дней / ОП (ОБ = 265 000 х 30 / 1 000 000 = 7,95 (дней).

-

ОБ = Кол-во дней/ коэффициент (ОБ = 30/3,77 = 7,95 (дней).

Полученный результат говорит о том, что не пополняя товарную массу, организация проработает 8 дней, при этом полностью продаст свой складской ресурс.

Вместе с рассмотренным индексом применяют критерий уровня товарных запасов. Он показывает, сколько дней работы хватит, чтобы распродать одну нишу продукции.

Пример 2. По подсчетам на 30 июня осталось 150 пачек детского питания. За месяц его продано 350 штук.

150 х 30/350 = 12,8 (дней) — цифра говорит о том, что остатков хватит на 12 суток, а затем их надо пополнить.

Эффективность показателя для практического применения увеличивается, если его считать вместе с «уходимостью» — величиной, которая связана с продажами наименования с 1 кв.м торговой площади. Особенно важно ее учитывать при исключении той или иной строчки из номенклатуры магазина.

Коэффициент оборачиваемости товаров: расчет

В зарубежной практике он обозначается, как inventory turnover и показывает, сколько раз за период были распроданы и обновлены имеющиеся запасы. Кроме денежной и количественной характеристик деятельности, он указывает, насколько эффективно осуществляется управление в области снабжения, логистики и нормирования товарного резерва, определяет качественные характеристики менеджмента, выявляет складской неликвид.

Особенность его в том, что он помогает регулировать прибыль в каждом операционном цикле. Рассчитывается как отношение к среднему объему запасов:

-

себестоимости товарооборота;

-

выручки от продаж.

Первый способ применяется реже, потому что искажает результат в зависимости от принятой на предприятии учетной политики.

ОБ = ОП / СЗ, где ОБ — товарооборот, а ОП — объем продаж. СЗ — складские запасы, которые можно определить, используя среднеарифметическое значение по дням периода: СЗ = СЗ 1/2+ СЗ 2+ СЗ 3+… СЗ N/2.

Как рассчитать оборачиваемость товара за месяц

Для осуществления тактического оперативного управления удобно сравнивать динамику ежемесячных подсчетов. Ее выводят двумя способами.

Пример 3. Бухгалтерские остатки на 1 число составили 150 000 рублей, на 30-е — 210 000 р., при этом месячный товарооборот был 750 000 р.

СЗ = 150 т.р. + 210 т.р. /2 = 180 т.р

К об = 750 т.р /180 = 4,17

-

ОБ дн = 180 х 30 дней / 750 = 7,2

-

ОБ дн = 30 дней/ 4,17 = 7,2

С программным обеспечением от «Клеверенс», вам не понадобится ничего считать самостоятельно. Главное, понимать экономический смысл этих категорий и их важность для выгодной торговли. Нужно заполнять данные, четко вносить приходы и отгрузки. Подробнее >>

Как посчитать оборачиваемость товара в днях

Чтобы применение на практике было более удобным и максимально полезным, величина рассчитывается за определенное время. Так можно определить, на сколько дней работы хватит приобретенных позиций, когда нужно пополнить склад и как часто повторяется цикл «заказ/оплата/доставка/хранение/продажа».

Как посчитать коэффициент оборачиваемости товара на складе за месяц: его норма

Экономика — такая наука, что разобравшись с методикой получения данных, важно установить нормативы. Они нужны, чтобы понять, хороший результат вы получили или необходимо срочно принимать меры по изменению ситуации. Ведь найти «золотую середину» непросто. Владелец заинтересован в коротком цикле «товар/деньги», в отсутствии затоваривания, а покупатель при высокой скорости оборота может столкнуться с дефицитом, не успеть купить нужную продукцию.

Величины, которая была бы принята за идеальный эталон, не существует. Это связано с тем, что на показания влияет большое число субъективных и специфических факторов начиная от срока годности и заканчивая квалификацией снабженцев. Торговля ведется по-разному в крупных мегаполисах и удаленных деревнях. Анализируя полученную информацию, ориентироваться нужно не на стандарты, а на динамику, сравнивая при этом одни и те же группы ассортимента между собой.

Анализ оборачиваемости товаров

Кроме времени, которое уходит на один операционный цикл, аналитики всегда обращают внимание на прибыльность, поэтому продуктивно структурируют весь перечень продукции по степени важности для фирмы. Такая классификация дает возможность объективно оценить ассортимент по двум критериям: скорости оборота (А) и маржинальности (В).

Условно разделить продукцию можно по каждому направлению.

По А:

-

Значимые, на долю которых приходится основной объем продаж и прибыли.

-

Средние.

-

Проблемные. Специфика третьей категории в том, что сюда попадают не только «аутсайдеры», отказываться от них сразу нельзя. Скорее всего, здесь встречаются новинки, базовые модели, продающиеся по стоимости закупки, но привлекающие трафик покупателей.

По В:

-

Стабильные объемы.

-

Небольшие отклонения спроса в диапазоне до 25%.

-

Непрогнозируемый оборот.

Цель ранжирования — определить группу и подобрать индивидуальный подход к определению нормативов и остатков. Анализировать ее можно по двум признакам: динамика и сравнение. Исходя из этого, применяют следующие разновидности анализа:

-

Динамический — рассчитывается последовательно для равных периодов. Оценивается изменение полученного результата, принимаются соответствующие решения.

-

Сравнительный — применяется для рассмотрения аналогичных товарных категорий разных брендов, например, печенья или соков.

Что нам дает аналитика

Поверхностно относится к расчетам деловой активности нельзя. Их назначение не только в том, чтобы выделить группы, которые быстрее всех реализуются и возвращают деньги в оборот. С помощью этих коэффициентов менеджеры смогут:

-

подобрать оптимальный размер партии закупки;

-

составить график поставок по каждому наименованию;

-

спланировать отгрузки;

-

систематизировать рабочий процесс склада.

Единственным условием является работа не со статичной информацией, а постоянное сравнение «было/стало» и ведение проверки по однотипным категориям номенклатуры. Например, если за год показатели снизились на 70%, это означает, что по наименованию вырос спрос и объемы закупок нужно увеличивать. А у партий с высокой скоростью оборота может быть занижена цена, а значит и рентабельность будет отставать. Это сигнал к пересмотру ценовой политики.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Практическое использование расчета

Коэффициент особенно существенен в сегменте B2B и крупных торговых сетей. Многие ритейлеры устанавливают нормы полного оборота, которые не должны превышать трех месяцев. Это связано с тем, что за этот срок:

-

товар становится узнаваемым;

-

цена оптимизируется;

-

качество соответствует ожиданиям покупателей;

-

концепция маркетинга разработана верно;

-

дебиторская и кредиторская задолженность не растут;

-

отсрочка платежа гасится вовремя, кредитная линия используется рационально.

Чтобы вычислять размер складских запасов, одного показателя оборачиваемости недостаточно. Для разработки концепции применяется анализ по двум критериям, о котором говорилось выше.

Тем не менее средний товарный остаток зависит от скорости оборота. Рассмотрим возможные комбинации:

-

Низкий Коб и значительный уровень товарно-материальных ценностей на складе с высокой долей вероятности говорит о затоваренности.

-

Быстрая оборачиваемость при маленьких остатках может постоянно приводить к дефициту той или иной позиции.

-

Низкий Коб и минимальные запасы могут свидетельствовать о стабильной торговле специфическим товаром, например, коллекционным чаем или вином.

-

Если скорость высокая и фирма может позволить себе вложить значительные средства в товарные остатки, спрос будет удовлетворяться без сложностей, а полки магазина не пустовать.

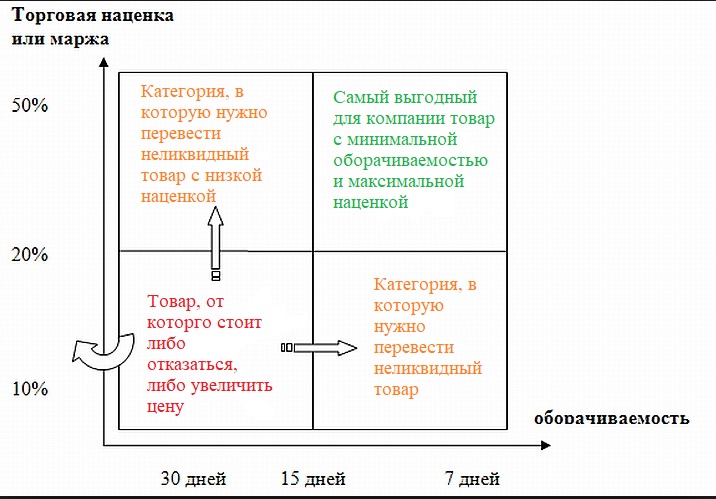

Матрица оборачиваемости запасов

Показывает, как скорректировать ассортимент для получения максимальной выгоды. На схеме изображены маркетинговые тактики исходя из двух показателей: коэффициента деловой активности и торговой наценки.

Программа складского учета

Внедрение автоматизации для регистрации сведений о движении запасов решит вопрос, как считать оборачиваемость товара и позволит применять не только рассмотренные критерии эффективности. В программных обеспечениях от компании «Клеверенс» предусмотрены встроенные отчеты по остаткам, их движению и рентабельности.

Количество показов: 135778