-

Виды издержек

-

Расчёт совокупных переменных издержек

-

Отражение издержек в бухгалтерском учёте

-

Значение переменных издержек для анализа состояния предприятия

-

Заключение

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнее

Виды издержек

Есть много видов классификаций расходов в экономической теории, но особенно распространено разделение их на постоянные и переменные издержки. Производными от них считаются:

- общие;

- предельные;

- средние издержки.

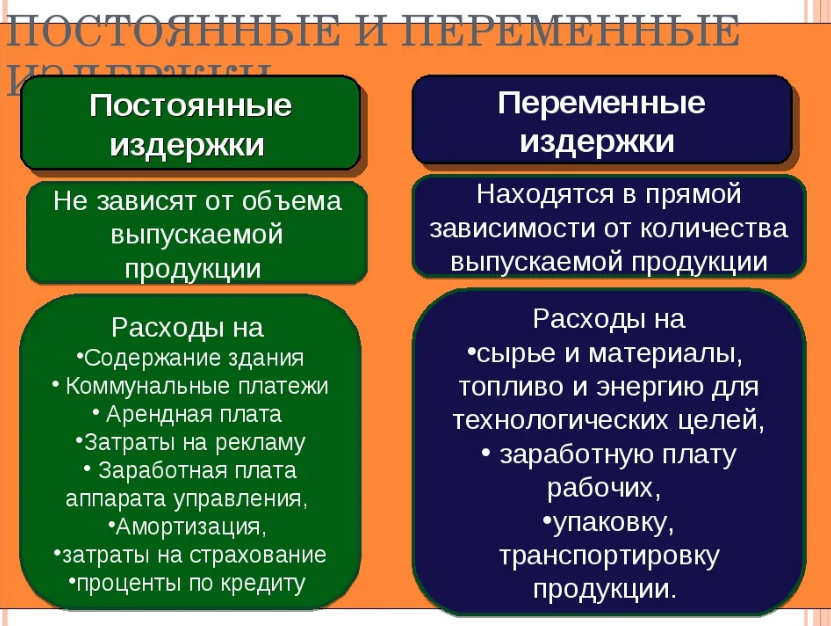

Постоянными издержками называют те затраты, которые не зависят от процессов производства. Они неизменны, независимо от количества выпускаемой продукции. К ним относятся:

- аренда помещений;

- лизинговые платежи;

- кредиты и займы;

- амортизационные начисления;

- заработная плата офисных работников;

- коммунальные расходы;

- программное обеспечение, и т.д.

Переменные издержки – это затраты компании на производства продукции, размер которых зависит от количества выпущенного товара и выбранного технологического процесса. Их основная особенность — в изменении меняется. К переменным издержкам относятся:

- зарплаты, премии, денежные поощрения производственного персонала;

- сырьё и материалы, из которого изготавливается продукция;

- электричество, вода, газ, тепло, применяемые в основном производстве;

- транспортные расходы по доставке готовой продукции;

- другие расходы, напрямую связанные с производством и реализацией продукции.

Общие издержки — это все расходы, которые несёт предприятие в процессе производства конечной продукции. По сути — сумма постоянных и переменных издержек. ОИ формируют себестоимость готового продукта.

Предельные издержки считаются на единицу продукции. Показывают изменение стоимости единицы продукции при изменении объёмов производства. С их помощью можно рассчитать рентабельность увеличения выпуска продукции.

Средние издержки указывают на средние расходы компании по производству продукции. Они необходимы для определения оптимальной стратегии работы предприятия.

Расчёт совокупных переменных издержек

Как найти переменные издержки? Есть 2 способа их рассчитать в совокупности:

- вычесть из общей суммы издержек сумму постоянных;

- сложить все переменные издержки компании за отчётный период (например, расходы по материалам + заработная плата рабочих + аренда цеха и т.д.) .

Первый вариант расчёта хорош для малых предприятий, с небольшим перечнем расходов. Им легко из общей суммы издержек, собранных на счетах затрат (20, 23, 25, 26, 29, 44, 91) вычесть постоянные издержки, которые мало меняются из месяца в месяц.

Вторая формула переменных издержек требует данных по всем имеющимся расходам производства. Будет много слагаемых, но при должной автоматизации бухгалтерского учёта сделать это будет не сложно. Для этого нужно правильно настроить аналитику счетов. Этот метод подходит крупным предприятиям с большой номенклатурой продукции.

Получив упомянутые показатели, можно выяснить и другие экономические показатели производства. Для этого следует применить следующие расчёты:

- общие издержки вычисляются сложением постоянных и переменных издержек;

- предельные издержки считаются разделением изменений общих издержек на изменение объёма выпущенной продукции;

- сумма средних общих издержек вычисляются разделением общих издержек на объём произведённой продукции. Средние переменные и постоянные издержки считаются аналогично.

Все формулы расчёта показателей мы объединили в таблицу:

| Вид издержек | Формула | Пояснения |

|---|---|---|

| Общие издержки производства | TC=VC+FC |

|

| Предельные издержки производства | MC=∆TC/∆Q |

|

| Средние общие издержки | ATC = TC / Q |

|

| Средние постоянные издержки | AFC = FC / Q |

|

| Средние переменные издержки | AVC = VC / Q |

|

Приведённые формулы позволяют получить данные о средних и общих издержках и определить эффективность ведения производственного процесса. По результатам вычислений можно определить оптимальный объём продукции, который будет производиться с минимальными переменными издержками (для этого составляется график издержек).

График предельных и средних издержек

Отражение издержек в бухгалтерском учёте

Порядок отнесения издержек на себестоимость, а также деление их на постоянные и переменные — это право выбора самого предприятия, отражённое в его учётной политике. Малые производственные компании могут применять счета 20, 26, 44 и 91. На 20 и 44 счета можно относить только переменные затраты, а 26 счёт использовать для постоянных. 91 счёт не связан с производством, там только постоянные затраты.

На более крупных предприятиях используются дополнительно 23, 25, 29 счета бухгалтерского учёта. 23 счёт (вспомогательное производство) можно делить на постоянные и переменные части с помощью субсчетов. 25 счёт (общепроизводственные расходы) относится к переменным издержкам, а 29 счёт (обслуживающие производства и хозяйства) к постоянным.

Торговые фирмы, чья основная деятельность не связана с производством, собирают издержки на 41 и 44 счетах. Закупка товаров для перепродажи (41 счёт) — это всегда переменные издержки. На 44 счёт могут поступать как постоянные так и переменные затраты. Разделение можно организовать с помощью субсчетов.

Пример: ООО “Палитра” производит малярные кисти. Закупает древесину, металл и волос. На производстве заняты 5 человек, в офисе — 3 человека. Затраты производства — материалы и зарплата, затраты офиса — аренда и зарплата. За март 2022 года произведено 100000 штук. Покажем распределение издержек:

| Дт | Кт | Сумма, руб. | Пояснения |

|---|---|---|---|

| 10 | 60 | 1 500 000 | Закуплены материалы у поставщиков (издержек нет) |

| 20 | 10 | 1 200 000 | Часть материалов отправлена в производство (переменные издержки) |

| 26 | 76 | 30 000 | Получены услуги аренды офиса (постоянные издержки) |

| 20 | 70,69 | 150 000 | Начислена зарплата производственным рабочим с НДФЛ и взносами (переменные издержки) |

| 26 | 70, 69 | 100 000 | Начислена зарплата работникам офиса с НДФЛ и взносами (постоянные издержки) |

| 91 | 76 | 5 000 | Начислен штраф за нарушение закона о рекламе (постоянные издержки) |

- Итого общих издержек — 1 485 000 рублей (1200000 + 30000 + 150000 + 100000 + 5000).

- В том числе постоянные издержки — 135 000 рублей (30000 + 100000 + 5000),

- переменные издержки — 1 350 000 рублей (1200000 + 150000).

Средние общие издержки на 1 малярную кисть составили 14,85 рублей (1485000/10000). Как найти средние переменные издержки? Формула — VC/Q или 1350000/100000 = 13,50 рублей.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Подробнее

Значение переменных издержек для анализа состояния предприятия

Постоянные и переменные издержки формируют себестоимость продукции и участвуют в расчёте важнейших финансовых показателей, таких как:

- точка безубыточности (ТБ). Это такой объём производства, при котором выручка от реализации продукции будет покрывать все издержки на её производство, а каждая дополнительно проданная единица продукции будет приносить прибыль;

ТБ в единицах продукции = (Qs х FC) / (P – AVC)

где Р – цена единицы продукции, Qs – объём реализации продукции в единицах

- запас финансовой устойчивости — показывает сколько будет стоить произвести Qs, достаточный для достижения ТБ;

- эффект производственного рычага (ЭПР). Позволяет прогнозировать изменение прибыли предприятия в связи с изменением объёма продаж или производства.

ЭПР = (S – VC) / PRF,

где S — выручка от продажи продукции, PRF — прибыль.

- минимально возможная величина переменных издержек на единицу продукции;

- рентабельность производства продукции в разрезе видов и ассортимента.

Точные показатели переменных издержек дают возможность принимать оптимальные управленческие решения по планированию деятельности компании и позволяют избегать убытков и потерь. Руководители и собственники получают рычаги воздействия на бизнес, обеспечивая тем самым его рост и развитие.

Заключение

Переменные издержки изменяются вместе с объёмом производимой продукции. Они участвуют в расчёте важных финансовых показателей деятельности — точке безубыточности, запасе финансовой устойчивости, в эффекте производственного рычага. Влияя на размер переменных издержек можно прямо воздействовать на рентабельность производства и продаж.

Как найти переменные издержки? Формула очень проста: от общей суммы затрат вычесть постоянные издержки.

На чтение 7 мин Просмотров 28.5к.

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Содержание

- Издержки предприятия: понятие

- Виды издержек фирмы: постоянные, переменные

- Что относят к постоянным затратам

- Издержки, называемые переменными

- Совокупные расходы компании

- Методика определения постоянных и переменных издержек

- Формула для расчета постоянных затрат

- Формула для вычисления переменных расходов

- Формула для расчета валовых издержек

- Постоянные и переменные затраты : пример расчета

- Постоянные затраты : пример расчета

- Переменные затраты : пример расчета

- Валовые затраты : пример расчета

- Пути сокращения затрат предприятия

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

Расходы предприятия, затраченные на производство продукции и ее последующую реализацию называются издержками. Они могут быть постоянными и переменными. Величина постоянных затрат не изменяется на протяжении нескольких отчетных периодов. К ним относят расходы по аренде, коммунальным услугам, оплате профессионального обучения и другим затратам, размер которых остается неизменным в любом случае, даже тогда, когда производство приостанавливается.

В отличие от постоянных расходов переменные издержки – это изменяемые затраты, их размер меняется в зависимости от объемов производства. К примеру, объем сырья, направленного на переработку, непременно будет увеличиваться с увеличением выпуска продукции. Напомним, как рассчитать переменные издержки.

Переменные издержки: составляющие

Деление затрат на постоянные и переменные весьма условно. Категории издержек определяются спецификой производства и другими факторами. Каждое предприятие устанавливает разграничение между издержками самостоятельно. Мы же представляем примерный перечень изменяемых расходов.

К переменным издержкам фирмы относят:

- Заработную плату и отчисления во внебюджетные фонды;

- Иные расходы по расчетам с персоналом – командировочные, обучение и др.;

- Затраты на хранение, складирование и транспортировку продукции;

- Аутсорсинг и другие услуги, поставляемые для обслуживания хозяйства;

- Налоговые платежи;

- Коммунальные расходы и оплату за поставку ресурсов;

- Расходы на покупку сырья и ТМЦ для выпуска продукции;

- Иные расходы, в т.ч. на приобретение средств защиты от коронавирусной пандемии.

Переменные расходы классифицируют по нескольким направлениям. Все изменяемые издержки разделяют по способу финансового учета и отнесению на себестоимость выпущенной продукции на:

- прямые, т.е. непосредственно относящиеся к себестоимости продукта (например, расходы на ТМЦ или зарплату);

- косвенные, т.е. затраты, имеющие отношение к себестоимости группы товаров (к примеру, общехозяйственные, общецеховые и другие виды общих затрат, оказывающих влияние на стоимость произведенных товаров).

По объемам производства переменные затраты подразделяют на:

- прогрессивные, т.е. опережающие рост объемов выпуска и продаж;

- дегрессивные, т. е. отстающие от роста объемов производства и сбыта;

- пропорциональные, т. е. растущие пропорционально росту объемов.

По взаимосвязи с процессом выпуска продукции переменные издержки могут классифицироваться на:

- производственные, т.е. прямо относящиеся к производству продукции. К примеру – сырье, ТМЦ, зарплата, топливо и т. д.;

- непроизводственные, т.е. не относящиеся к процессу выпуска продукции. Например – расходы на перевозку, хранение, выплаты комиссионерам и другие виды косвенных расходов.

Для каких целей рассчитывают размер переменных затрат

Каждый экономический показатель рассчитывается и фиксируется с целью его анализа и дальнейшего использования. А поскольку целью любой компании является максимальное получение прибыли, то реализовать ее можно, снизив затраты или увеличив доходы, а в конечном счете, повысив прибыльность (рентабельность) предприятия. Высокая прибыльность компании дает известную финансовую устойчивость, позволяет расширять производственные мощности, привлекать инвестиции и увеличивать конкурентоспособность.

Разделение расходов фирмы на постоянные и переменные важно в управленческом учете. В частности, определение величины переменных издержек в общих затратах предприятия дает возможность проанализировать его состояние и выработать различные пути повышения прибыльности.

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

ПерИед. = ПерИ / Кед.

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

|

Виды издержек |

Затраты за 4 месяца 2020 в руб. |

Всего затрат |

|||

|

январь |

февраль |

март |

апрель |

||

|

материалы, отпущенные в производство |

985 600 |

802 000 |

1 020 000 |

890 000 |

3 697 600 |

|

зарплата цеховых рабочих, т.ч. страховые взносы |

720 000 |

620 000 |

810 000 |

680 000 |

2 830 000 |

|

амортизация цехового оборудования |

52 000 |

52 000 |

52 000 |

52 000 |

208 000 |

|

коммунальные расходы |

43 000 |

41 000 |

48 000 |

42 000 |

174 000 |

|

аренда цеха |

40 000 |

40 000 |

40 000 |

40 000 |

160 000 |

|

зарплата АУП, в т.ч. страхвзносы |

140 000 |

100 000 |

160 000 |

90 000 |

490 000 |

|

топливо |

69 000 |

60 000 |

75 000 |

62 000 |

266 000 |

|

электроэнергия |

102 000 |

93 000 |

124 000 |

100 000 |

419 000 |

|

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции |

– |

– |

– |

158 000 |

158 000 |

|

Итого затрат |

2 151 600 |

1 808 000 |

2 329 000 |

2 114 000 |

8 402 600 |

|

выпуск изделий в штуках |

2300 |

2000 |

2700 |

1600 |

8600 |

|

Распределение издержек всего: |

|||||

|

постоянные (амортизация и аренда) |

92 000 |

92 000 |

92 000 |

92 000 |

368 000 |

|

переменные |

2 059 600 |

1 716 000 |

2 237 000 |

2 022 000 |

8 034 600 |

|

постоянные издержки на единицу (руб.) |

40 (92 000 / 2300) |

46 (92 000 / 2000) |

34,1 (92 000 / 2700) |

57,5 (92 000 / 1600) |

42,79 (368 000 / 8600) |

|

переменные издержки на единицу (руб.) |

895,48 (2 059 600 / 2300) |

858,00 (1 716 000 / 2000) |

828,52 (2 237 000 / 2700) |

1263,75 (2 022 000 / 1600) |

934,26 (8 034 600 / 8600) |

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.

Кроме того, экономисту необходимо вычислять размер переменных издержек для расчета точки безубыточности, например, при вводе в производство новых ассортиментных единиц, а соотношение переменных и постоянных затрат дает возможность аналитику определять прибыльность компании при тех или иных объемах производства.

Любому предприятию важно оценивать себестоимость продукции. Она может включать как постоянную часть, так и те элементы, которые зависят от объема производства. Это переменные издержки – и они могут составлять основную часть себестоимости. Поэтому анализ и контроль таких расходов важны для любой компании. Расскажем, что к ним относится, как рассчитывать переменные затраты и сокращать их.

Содержание статьи

- 1 Что такое переменные издержки

- 2 Отличие от постоянных затрат

- 3 Виды и примеры переменных издержек

- 3.1 В зависимости от объема производства

- 3.2 В зависимости от отнесения на себестоимость продукции

- 3.3 В зависимости от отношения к производственному процессу

- 3.4 Средние переменные издержки

- 4 Зачем рассчитывать переменные затраты

- 5 Как найти переменные издержки: формулы и примеры

- 5.1 Общая формула переменных затрат

- 5.2 Формула средних переменных издержек

- 6 Пример расчета

- 7 Использование показателя в расчетах

- 7.1 Точка безубыточности

- 7.2 Запас финансовой прочности

- 8 Анализ и планирование переменных затрат

- 9 Как сократить переменные издержки

- 10 Переменные издержки в бухгалтерии

- 11 Часто задаваемые вопросы

Что такое переменные издержки

Переменные издержки – это издержки компании, которые напрямую связаны с объемом производимой продукции. Чем больше фирма произвела товара, тем больше ее переменные расходы, и наоборот. А значит, что такие траты составляют значительную часть себестоимости продукции и влияют на конечную цену товара.

В основном переменные издержки есть у производственных предприятий – ведь для изготовления продукции нужны сырье и материалы. Но это не означает, что в торговле или других видах деятельности таких издержек нет. Например, организация оказывает консультационные услуги, а зарплата экспертов состоит из оклада и премиальной части. Тогда фиксированная часть оплаты труда – это постоянные затраты, а надбавка за каждую консультацию – переменные издержки.

То есть, переменные затраты – это то, что можно связать с каждой единицей производимой продукции или оказываемой услугой. Причем в экономике принято считать, что затраты и издержки – это идентичные понятия.

Примеры переменных издержек компании:

- сырье и материалы;

- оплата электроэнергии и других коммунальных услуг, необходимых для изготовления продукции;

- запчасти и другие составляющие производственного оборудования;

- премии и доплаты сотрудникам, непосредственно связанные с выполнением объема работы и другие.

При этом некоторые из этих элементов могут относиться и к постоянным затратам – вроде электроэнергии (но уже на общие нужды).

Отличие от постоянных затрат

На примере выше сразу видно основное отличие постоянных и переменных издержек. Постоянные затраты никак не связаны с объемом выпускаемой продукции, их компания заплатит несмотря на то, работала она или нет.

Переменные затраты в отличие от постоянных непосредственно связаны с количеством произведенных товаров. Чем больше продукции будет изготовлено, тем больше сырья понадобится. И наоборот. Если компания из-за форс-мажорных обстоятельств некоторое время не работала, то и переменных издержек не будет.

Например, компания арендует офис и производственный цех. Сумма ежемесячной арендной платы двух помещений и коммунальные услуги офиса относятся к постоянным затратам, а плата за коммунальные услуги цеха – к переменным.

То есть единственное отличие переменных и постоянных издержек – меняется ли их размер в зависимости от количества выпускаемой продукции.

Виды и примеры переменных издержек

Переменные издержки – это часть себестоимости. Но и их, в свою очередь, тоже можно разделить по группам.

В зависимости от объема производства

В этой группе учитывается то, как связаны между собой увеличение объема изготавливаемой продукции и рост затрат. Условно все переменные издержки можно разделить на три подгруппы.

Пропорциональные

Эти издержки увеличиваются ровно на столько, на сколько увеличился объем производства (в процентном отношении).

Например, швейная фабрика начала работать не с 09:00 до 18:00, а с 09:00 до 21:00. Объем производства увеличился на 30%, но и рабочий день – на 3 часа. За это время счетчик электроэнергии также насчитывает показателей на те же 30% больше.

То есть, затраты увеличились пропорционально объему выпускаемой продукции. Аналогично – при увеличении числа рабочих мест, ведь каждая новая швейная машинка (электрическая) увеличивает потребление энергии.

Другой пример – транспортные расходы. Предположим, что швейная компания пересылает свою продукцию покупателям, а логистическая фирма не представляет скидок. Расчет стоимости пересылки зависит не только от километража, но и от веса. В организацию поступил заказ от постоянного клиента, но количество необходимой верхней одежды – в два раза больше. Следовательно, вес партии увеличился пропорционально произведенному заказу.

К пропорциональным переменным издержкам можно отнести и затраты на сырье – но только при условии, что цена на него никак не зависит от объема приобретаемой партии.

Дегрессивные

Это такие издержки, которые растут медленнее, чем объем изготавливаемой продукции. В основном это сырье и материалы – так как большинство поставщиков предоставляют скидки клиентам в зависимости от объема продаж.

Например, при покупке древесины до 100 кг цена 1 кг составляет 200 рублей. При покупке от 100 до 300 кг – 170 руб./кг, а если купить более 300 кг за одну партию – 150 руб./кг.

Однако, как сказано ранее, если контрагент не предоставляет скидки в зависимости от объема покупки, то такие расходы относятся к пропорциональным.

К дегрессивным издержкам можно отнести и транспортные расходы – некоторые логистические компании предоставляют своим клиентам скидки при оказании услуг выше определенной стоимости.

Прогрессивные

Такие издержки противоположны дегрессивным – они увеличиваются больше в процентном соотношении, чем объем продаж. К таким переменным расходам относятся, например, премии, которые напрямую зависят от KPI.

К примеру, компания занимается продажей справочно-правовых систем. При продаже СПС на сумму до 200 тыс. руб. менеджер получает премию в размере 3% от суммы продаж, от 200 тыс. до 400 тыс. рублей – 5%, а при продаже на сумму свыше 400 тыс. руб. – 10%. То есть размер премии увеличивается больше, чем объем продаж.

Стоит отметить, что любые издержки могут не постоянно относиться к той или иной категории, как это было на примере транспортных расходов или стоимости сырья и материалов. Они могут быть как пропорциональными, так и дегрессивными.

Аналогично с премиями. При пересмотре системы оплаты труда коэффициент KPI может увеличиться. И меньшее количество менеджеров по продажам будут получать надбавки в увеличенном размере. А, например, при тяжелом финансовом состоянии компания прогрессивную шкалу премий может вообще убрать.

В зависимости от отнесения на себестоимость продукции

Все переменные издержки также делятся исходя из того, как именно переносятся на себестоимость продукции.

Прямые

К прямым переменным затратам относятся сырье и материалы – их расход на одну единицу продукции и стоимость можно точно рассчитать и спланировать.

Например, для изготовления одного комплекта постельного белья необходимо 15 метров ткани и 0,5 катушки ниток. Конечно, может потребоваться и больше, но это при условии брака (что мы не берем в расчет). Другой вариант – зарплата эксперту за каждую консультацию. То есть, фиксированная сумма, которая выплачивается сотруднику компании.

Перечень расходов, которые можно отнести к прямым, зависит от вида деятельности организаций. Для торговых – это закупочная цена, для производства – сырье и материалы, а для услуг – зарплата сотрудников, которая рассчитывается от объема выполненных работ.

Косвенные

А вот к косвенным переменным расходам относятся те, которые нельзя точно рассчитать в разрезе на каждую единицу товара.

Например, это электроэнергия: произвести точный расчет, сколько потребляется электричества для изготовления одной пары обуви, точно нельзя. Так как один мастер сошьет одну пару за час, а другой – за полтора. Аналогичная ситуация с оплатой труда водителям транспортной компании, так как их зарплата зависит от дальности перевозки, а не от количества перевезенных партий (при сдельной зарплате).

Другими словами, к прямым затратам однозначно относятся сырье и материалы, необходимые для изготовления продукции. А все остальные издержки могут относиться как к прямым, так и к косвенным – в зависимости от вида деятельности компании.

В зависимости от отношения к производственному процессу

Затраты компании можно распределить и с учетом того, как именно они участвуют в процессе производства.

Производственные

Производственные переменные издержки – это расходы, которые необходимы компании непосредственно для выпуска продукции.

Например, к ним можно отнести:

- сырье и материалы;

- надбавки и премии работникам производственного цеха;

- расходы на электроэнергию;

- расходы на оборудование и другие.

То есть все те издержки, которые напрямую связаны с производственным процессом и которые никак нельзя исключить из цепочки.

Непроизводственные

К непроизводственным расходам относятся те статьи, которые напрямую с производством не связаны, но все равно важны для компании:

- транспортные расходы (исключение – логистические компании, для которых это основной вид деятельности);

- расходы на упаковку;

- комиссионные платежи посредникам.

Другими словами, непроизводственные издержки непосредственно не связаны с выпуском продукции, но необходимы для ее реализации.

Средние переменные издержки

Переменные затраты рассчитываются как в целом на весь объем выпуска продукции (общие), так и на одну единицу товара в отдельности (средние).

Средние переменные издержки – это затраты компании на изготовление одного товара или услуги. Рассчитываются они, как соотношение всех переменных затрат к объему произведенной продукции.

Соответственно, если в структуре себестоимости преобладают прогрессивные издержки, средние будут расти при увеличении объема выпуска, и наоборот.

Зачем рассчитывать переменные затраты

В бухгалтерии нет деления расходов на те, которые зависят от объема производства, и те, которые не меняются с его ростом.

Переменные и постоянные затраты необходимы только для управленческого учета. Оценивая размер переменных издержек, компания видит, сколько денег нужно заложить на изготовление продукции. От таких расходов напрямую зависит себестоимость товара и, как следствие, цена продажи. А постоянные издержки – это те виды расходов, от которых компания не может отказаться, хотя на конечную цену влияют оба вида затрат.

Для чего может потребоваться расчет:

- оценивать в динамике, насколько больше или меньше тратит предприятие на производство единицы продукции;

- сравнить затраты для разных видов продукции и выбрать приоритетной ту, где они будут оптимальными;

- найти резервы сокращения себестоимости за счет переменных затрат.

В связи с тем, что некоторые расходы невозможно рассчитать только в разрезе на одну единицу товара, рассчитывают и общую сумму переменных и постоянных издержек, и среднюю. Они необходимы для расчета точки безубыточности, маржинальности и других показателей, которые помогают планировать дальнейшее развитие бизнеса и выявлять слабые места.

Как найти переменные издержки: формулы и примеры

Из данных отчета о финансовых результатах переменные издержки не рассчитать, поэтому нужно оценивать их по информации из регистров бухгалтерского учета.

Общая формула переменных затрат

Расходы компании можно рассчитать двумя способами. Первый – через постоянные затраты, формула в данном случае будет такой:

- Переменные издержки = Все расходы – Постоянные затраты

Недостаток этого способа в том, что для начала нужно точно посчитать постоянные расходы, что не всегда так просто.

Поэтому применяется и вторая формула переменных издержек:

- Переменные издержки = Сырье + Материалы + Сдельная зарплата + Транспортные расходы + Электроэнергия + Расходы на упаковку + Другие переменные затраты

Соответственно, чтобы точно посчитать переменные издержки, нужно просуммировать все те статьи расходов, которые прямо или косвенно зависят от объема производства.

Формула средних переменных издержек

Как сказано выше, переменные издержки могут рассчитываться как в целом, так и из расчета на единицу продукции. Во втором случае это средние переменные издержки, формула расчета которых имеет вид:

- Средние переменные издержки = Переменные затраты / Количество произведенных товаров

А если у компании хорошо налажен управленческий учет, то можно просуммировать все элементы (сырье, материалы, зарплата и т. д.), изначально посчитанные на единицу продукции.

Пример расчета

Разберем расчет переменных расходов на примере.

Компания за месяц изготовила 100 брюк. Цена продажи составит 2 500 рублей. Общая сумма расходов составила 200 тыс. рублей. Из них:

- постоянные (аренда помещения, зарплата административному персоналу) – 80 тыс. рублей;

- сырье – 90 тыс. рублей;

- электроэнергия – 5 тыс. рублей;

- премия за перевыполнение плана – 25 тыс. рублей.

Сумма переменных затрат составила:

- Переменные издержки = 90 000 + 5 000 + 25 000 = 120 000 рублей

Если использовать вторую формулу, то их же можно посчитать так:

- Переменные издержки = 200 000 – 80 000 = 120 000 рублей.

Поскольку по условиям известен объем производства, можно посчитать и средние переменные затраты:

- Средние переменные издержки = 120 000 / 10 000 = 1 200 рублей

Таким образом, общая сумма переменных издержек фирмы составляет 120 тысяч рублей, а на одну единицу продукции уходит 1,2 тысячи.

Использование показателя в расчетах

Простой расчет переменных издержек мало что сможет показать руководству компании. Этот показатель необходим для определения других важных данных. Каких именно – покажем на конкретных примерах.

Точка безубыточности

Этот показатель тесно связан с делением расходов на постоянные и переменные. Точка безубыточности показывает, какое количество товаров нужно произвести и продать фирме, чтобы не уйти ни в «минус», ни в «плюс». То есть, по факту компания ничего не получит реальной прибыли, но и не понесет убытки.

Рассчитывается это значение в двух вариантах – в штуках (натуральном выражении) и в рублях (денежном выражении) по таким формулам:

- Точка безубыточности в натуральном выражении = Постоянные расходы / (Цена – Средние переменные затраты)

- Точка безубыточности в денежном выражении = Постоянные расходы / (Выручка – Переменные затраты) * Выручка

В первом случае расчет покажет объем производства, который позволит компании выйти в ноль. А во втором – соответствующую этому объему производства выручку.

В рассмотренном выше примере точка безубыточности составит:

- ТБ в натуральном выражении: 80 000 / (2 500 – 1 200) = 62 единицы

- ТБ в денежном выражении: 80 000 / (250 000 – 120 000) * 250 000 = 153 846 рублей

То есть, если компания будет продавать менее 62 брюк в месяц, то она понесет убытки, а если больше 62 брюк – получит прибыль. Чтобы она работала как без прибыли, так и без убытков, ей нужно продавать товаров не менее, чем на 153 846 рублей в месяц.

Запас финансовой прочности

На основании точки безубыточности рассчитываются и другие важные для менеджмента показатели. Например, запас финансовой прочности – он показывает, насколько финансовое состояние компании далеко от точки безубыточности.

Этот показатель можно рассчитать как в натуральном, так и в денежном выражении по следующим формулам:

- ЗФП в натуральном выражении = (Объем продаж – ТБ в натуральном выражении) / Объем продаж * 100%.

- ЗФП в денежном выражении = (Выручка – ТБ в денежном выражении) / Выручка * 100%.

В обоих случаях результат будет в процентном отношении и он покажет, на сколько фактический объем продаж выше, чем безубыточный.

Как выглядит ЗФП на графике

Снова возвращаемся к нашему примеру. Запас финансовой прочности компании по производству брюк составляет:

- ЗФП в натуральном выражении = (100 – 62) / 100 * 100% = 38%

- ЗФП в денежном выражении = (250 000 – 153 846) / 250 000 * 100% = 38%

Как можно заметить, не важно, в каком выражении рассчитывается запас финансовый прочности – результат все равно будет одинаковым.

Анализ и планирование переменных затрат

От переменных издержек напрямую зависит себестоимость продукции. При их снижении компания получит больше реальной прибыли, а, например, в форс-мажорной ситуации можно снизить цену товара за счет их сокращения.

Анализ затрат, в том числе и переменных, применяется в управленческом учете. Компании для дальнейшего развития необходимо постоянно контролировать свои реальные расходы.

Что нужно учитывать при анализе переменных издержек:

- Если при постоянном объеме выпуска и стабильных ценах у компании падает прибыль, то следует рассмотреть возможность сокращения расходов. Так как сокращение постоянных издержек вряд ли существенно повлияет на себестоимость товара, следует уменьшать переменные.

- Анализ поможет при условии, что компания отслеживает стоимость материалов и сырья у других поставщиков. Это можно сделать, если запрашивать коммерческие предложения.

- Для анализа переменных расходов организации нужно отслеживать своих конкурентов: как по стоимости продажи аналогичных товаров, так и по оплате труда работников (премии и надбавки, рассчитываемые от выполнения плана).

Планировать переменные издержки необходимо при увеличении объема производства или запуске нового вида деятельности. Анализировать такие затраты можно стандартными способами (отслеживание конкурентов и коммерческие предложения от поставщиков сырья). Но тут есть один нюанс – рассчитываются переменные расходы только в краткосрочной перспективе, то есть, когда не планируется увеличивать объем производства. А в долгосрочной перспективе все издержки относятся к переменным.

На перспективу же лучше планировать не переменные расходы, а рассчитывать точку безубыточности по предполагаемым показателям выручки, прибыли, переменных и постоянных затрат.

Как сократить переменные издержки

Так как переменные расходы напрямую влияют на себестоимость продукции, любой менеджер стремится их уменьшить. Но стоит помнить, что сокращение издержек никак не должно повлиять на качество товаров.

Например, не стоит выбирать поставщика с сырьем сомнительного качества только ради уменьшения себестоимости продукции. Это повлияет на качество производимых товаров, а, следовательно, может уменьшиться привычный клиентский поток. Аналогично с уменьшением размера премии для сотрудников: квалифицированные работники могут уволиться, а новенькие не смогут удержать привычный объем работы из-за нехватки профессиональных навыков.

Сократить переменные издержки можно следующими способами:

- найти новых поставщиков, у которых стоимость сырья и материалов ниже;

- обговорить с поставщиками возможность скидок за объем покупок (или заключить договоры с новыми поставщиками, которые дают скидки);

- уменьшить косвенные переменные издержки, например, на транспортировку или упаковку товаров;

- изменить систему оплаты труда (изменить размер премии от KPI), но делать это стоит аккуратно;

- купить оборудование, которое потребляет меньше электроэнергии (сначала расходы даже вырастут, но в дальнейшем компания получит выгоду). При этом старое оборудование можно продать.

Кроме того, важно прежде всего вести учет постоянных и переменных затрат. И с этим может помочь бухгалтерия.

Переменные издержки в бухгалтерии

Для отражения переменных расходов в бухучете используются счета 20, 25 и 26. Причем на счете 20 «Основное производство» отражаются прямые переменные затраты, такие как сырье и материалы. Для того чтобы распределять издержки, к счету 20 могут открываться субсчета.

А на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» могут отражаться как постоянные, так и косвенные переменные расходы.

Например: компания купила ткань для пошива одежды. Проводки будут следующими:

- Дт 10 – Кт 60 – оприходование товаров без учета НДС,

- Дт 20 – Кт 10 – передача материалов в производство.

А вот премии, выплаченные работникам, отражаются следующим образом:

- Дт 20, 24, 25 – Кт 70

Проводки для оплаты электроэнергии:

- Дт 20, 25 – Кт 60

В бухгалтерской (финансовой) отчетности такие расходы обособленно не отражаются. Они даже не включаются в строку «Коммерческие расходы» – по этой же строке могут отражаться и постоянные издержки.

Часто задаваемые вопросы

Будут ли переменные издержки при отсутствии производства?

Да, в любой компании есть переменные расходы. Например, у консалтинговой компании к переменным издержкам могут относиться зарплаты сотрудников в зависимости от количества клиентов. На производстве количество переменных затрат больше и они отчетливее видны.

Оклады администрации – это постоянные или переменные издержки?

Зарплата административного персонала никак не связана с производством. Поэтому она относится к постоянным расходам.

Плата за лицензию – это переменные или постоянные издержки?

Это постоянные затраты. Если компания занимается лицензируемым видом деятельности, то оформление лицензии и оплата госпошлины – это стандартная сумма, которая никак не зависит от объема производимых товаров. От факта оформления разрешительного документа зависит только возможность производить или продавать товары или услуги.

Зачем нужно знать переменные расходы?

Такие издержки напрямую влияют на себестоимость продукции. Контролирование и планирование необходимо для принятия управленческих решений.

Какие затраты важнее: переменные или постоянные?

На этот вопрос нельзя точно ответить, так как постоянные расходы компании – это обязательная часть затрат. Ни один человек не будет работать без зарплаты, даже генеральный директор. А переменные издержки прямо влияют на себестоимость и цену товаров.

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

-

Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

-

Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом.

Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов.

Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией.

Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия.

В качестве примеров переменных издержек можно привести:

-

для производственного предприятия – затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

-

для торгового предприятия – стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

-

для строительного предприятия – затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

-

для предприятия-автоперевозчика – затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

-

Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным – на счете 20.

-

Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44).

Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения.

При этом возможны следующие примеры возникновения переменных издержек:

-

Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам – это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

-

Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

-

Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть – в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам.

С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные.

С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25.

Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов.

Таким образом, чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек.

Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто.

Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно.

Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

-

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции).

В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

-

Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

-

Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90.

Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек.

Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где:

ПИ – переменные издержки;

З – затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками.

Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции.

Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

-

параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

-

запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

-

критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

-

величина производственного рычага (левериджа);

-

прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

Итоги

Переменные издержки – показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.