Ресурсы любого предприятия, вне зависимости от вида продукции, которая выпускается, ограничены. Объем выпуска товаров, работ и услуг и объем реализации – важнейшие показатели. Необходимость их расчета в условиях рынка диктуется многими факторами: помимо планирования производства как такового, это работа отдела снабжения фирмы, отдела сбыта, функционирование производственных фондов и их величина.

Объем производства

Объем производства продукции оценивается по определенному периоду и может быть выражен в различных показателях: натуральных, стоимостных, условно-натуральных. Последние обычно используются, если необходимо привести разнородную продукцию к одному виду.

Объем производства продукции имеет значение как для внешних потребителей (вышестоящая организация, инвесторы), так и для внутреннего анализа, разработки рыночной стратегии, работы с контрагентами. Данные для расчетов берутся из бухгалтерской и статистической отчетности фирмы.

В приведенной нами далее формуле используются два показателя: товарная и валовая продукция в стоимостном выражении. Валовая продукция (ВП) – это весь объем товара, работ или услуг за определенный период, выпуск полуфабрикатов, внутренний оборот продукции, колебания остатков незавершенного производства. Товарная продукция (ТП) – это продукция только для реализации. Если у предприятия нет колебаний «незавершенки», внутренних перемещений продукции, то ВП=ТП.

В общем случае формула будет такая: ВП = ТП + (НПк – НПн), где, кроме валовой и товарной продукции, учитываются показатели незавершенного производства конца года (НПк) и начала года (НПн).

Можно исчислить объем производства, используя натуральные показатели. Здесь формула может иметь вид ОПР = К * С, где объем производства (ОПР) равен произведению количества единиц продукции (К) и стоимости каждой единицы (С). Ее применяют, если нужно подсчитать производственный объем однородной продукции, различающейся по видам.

Пример (условный): выпуск деталей Д1 за период 350 ед., стоимость единицы — 110 руб.; деталей Д2 за тот же период — 210 ед., 200 руб. за единицу. ОПР = (350 * 110) + (210 * 200) = 38500 + 42000 = 80500 руб.

Формула, аналогичная исчислению валовой продукции с учетом незавершенного производства, может применяться и при расчете требующегося объема производства готовой продукции.

Формула будет выглядеть так: П = ОП – О + О лим., где:

- П – расчетный объем производства;

- ОП – расчетный объем продаж;

- О – остатки готового продукта на складе на начало периода;

- О лим. – лимитированный остаток складских запасов, минимум, который нельзя снижать.

Такой расчет делается, как правило, помесячно в натуральных единицах. Расчетный объем продаж берется из плана продаж. Складские остатки определяются по бухгалтерским отчетам (если прогноз делается на какой-то один месяц) либо учитываются расчетные показатели по остаткам (если прогнозируется сразу несколько месяцев, год). Неснижаемый лимит устанавливается локальным документом фирм и обычно не меняется в течение года.

Объем реализации

Лежащий на складе непроданный товар сам по себе не формирует прибыль фирмы – необходима его реализация. Объем реализованной продукции (ОР) знать так же важно, как и производственные показатели – это основа для аналитических выводов, разработки стратегии и тактики продаж.

Реализацию в бухгалтерской и статистической отчетности обычно исчисляют выручкой, денежным измерителем. Объем проданного товара в натуре также исчисляется и анализируется для принятия управленческих решений.

Здесь используется схожая с приведенной выше методика расчета. Формула: ОР = ВП + ОГПн — ОГПк, где:

- ВП — валовая продукция;

- ОГПн и ОГПк – остатки готовой продукции на начало и на конец года соответственно.

Пример: выпуск продукции за год — 200 тыс. руб., начальные остатки на складе — 50 тыс. руб., конечный остаток — 30 тыс. руб. Продажи за год: ОР = 200 + 50 — 30 = 220 тыс. руб.

Анализировать колебания спроса на реализованную продукцию целесообразно в динамике, за несколько лет.

Оптимальный объем

Определение оптимального объема производства продукции – это поиск определенного баланса между объемом производства и объемом реализации. При минимальных затратах экономический эффект должен быть максимальным.

Поясним на условном примере. Пусть цена изделия постоянна и составляет 110 руб., валовые издержки постоянного характера — 1100 руб. В расчете участвуют также:

- объем продаж;

- выручка;

- переменные валовые издержки;

- прибыль (выручка минус все валовые издержки).

Если продажи отсутствуют, объем продаж и выручка равны 0. При наличии постоянных валовых издержек прибыль будет с минусом (0 — 1100) = -1100 руб.

Далее при продаже 10 изделий образуются (условно) переменные издержки 600 руб. Выручка будет (10 * 110) = 1100 руб., прибыль (1100 – 1700) = -600 руб.

При продаже 20 изделий, если переменные издержки возрастают пропорционально (1200 руб.), выручка (20 * 110) = 2200 руб., общая сумма издержек (1100 + 1200) = 2300 руб. Прибыль (2200 — 2300) = -100 руб. Следовательно, далее при сохранении тех же тенденций прибыль будет сначала равна 0, а затем возрастает вместе с объемом продаж.

Наконец, возьмем значение 40 изделий и сделаем расчет. Выручка будет (40 * 110) = 4400 руб., общая сумма издержек (1100 + 2400) = 3500 руб. Прибыль (4400 — 3500) = 900 руб.

Предположим, продажи свыше этого объема ведут к необходимости резкого увеличения издержек: постоянные не изменяются, а переменные увеличиваются вдвое. Тогда при выпуске 50 изделий издержки составят (1100 + 2400 + 1200) = 4700 руб. Выручка (50 * 1100) = 5500 руб., прибыль (5500 — 4700) = 800 руб.

Делаем вывод, что выпуск именно 40 изделий будет оптимально прибыльным, поскольку далее с увеличением количества прибыль снижается.

Может оказывать влияние и ценовой фактор, к примеру, если решено оптовым покупателям снижать цену за единицу. Для удобства определения оптимального объема данные обычно заносят в таблицу и оценивают значения показателей: издержки, доход, прибыль. Опираясь на полученные данные, планируют заключение контрактов с покупателями и их объемы.

Оптимальный объем производства оценивается в комплексе с рыночными факторами: спросом на конкретный товар, покупательской способностью, уровнем цен и конкуренции в данном сегменте рынка. Необходимо оценить и ресурсы самой фирмы: материальные, производственные, кадровые, насколько они способны обеспечить расчетные оптимальные показатели.

Структурный анализ производственной компании следует начинать с изучения объемов производства и темпов роста изготовления продукции. Компания, которая выставляет ее на рынок, решает главную задачу – обеспечение спроса потребителей на продукцию высокого качества. С методами оценки объемов производства и необходимостью данной процедуры мы предлагаем ознакомиться в данной статье.

Что представляет собой оценка объемов производства

Главными задачами по оценке объемов производства и темпов реализации продукции являются:

-

Оценка движения ключевых показателей объема произведенной продукции, ее качества и составляющих элементов;

-

Выявление факторов, влияющих на динамику движения данных показателей;

-

Определение наличия резервных возможностей для увеличения темпов роста производства и сбыта произведенной продукции;

-

Планирование комплекса мероприятий по рациональному использованию внутренних резервов производственной компании.

Оценка объема производства может быть охарактеризована комплексом показателей. Это натуральные, условно-натуральные, показатели стоимости и трудозатрат. Главными показателями объема производства являются валовый и товарный продукты. Валовый – складывается из общего числа изготовленной продукции и выполненных работ. Он включает в себя показатели незавершенного производства и внутрихозяйственного оборота. Валовый продукт выражен в существующих ценах без НДС (налога на добавленную стоимость). В современных условиях, в случаях, когда отсутствуют внутрихозяйственный оборот и остатки незавершенного производства, валовый продукт совпадает с товарным.

Производственные особенности ряда компаний диктуют выбор алгоритма действий, этапов, методов и расчетов для оценки объемов производства и реализации продукции.

Оценка объемов производства и реализации заключается в анализе конкурентоспособности предприятия на рынке и его возможностей гармонично и адекватно реагировать на любые изменения конъюнктуры рынка, грамотно распоряжаясь производственными ресурсами.

Такая оценка осуществляется на основании следующих показателей:

-

Объема производства и характеристик выпускаемой продукции;

-

Соблюдения договорных обязательств и объемов реализации продукции;

-

Качества выпускаемой продукции и ее функционального уровня;

-

Резервов роста объемов производства, запаса для обеспечения роста объемов производства и реализации продукции;

-

Страхования финансовых рисков и стабильности безубыточного производства.

Основными источниками для проведения анализа объемов производства и реализации выпускаемой продукции могут послужить статистические данные по отчетности и финансовые документы бухгалтерского учета.

Существуют четыре этапа оценки объемов производства и организации выпуска продукции:

-

Оценка роста выпуска валового продукта, товарной продукции и их соотношения с объемом реализованной продукции.

-

Оценка объема производственных программ по объему производства по группам товаров.

-

Исследование структуры продукции и влияние структурных изменений на выполнение планов производства.

-

Анализ параметров безубыточного состояния и определения запаса финансовой устойчивости предприятия.

Как проводится оценка динамики показателей объема производства и реализации продукции

Объектами оценки являются три вида продукции:

-

Валовая;

-

Товарная;

-

Реализованная.

В структуре данного анализа главную роль играет оценка абсолютного (показатели – в рублях) и относительного (показатели – в %) изменения объема произведенной продукции за определенный период времени (например, за месяц). Оценивается динамика показателей объема производства и реализации продукции за аналогичный период прошлого года или по состоянию на начало текущего года.

При проведении оценки объемов производства и реализации могут применяться следующие показатели: натуральные (в единицах, штуках, тоннах, литрах, метрах и др.), условно-натуральные (количество условных единиц меры и веса), стоимостные (объемы производства продукции в денежном эквиваленте). Наиболее предпочтительным является именно стоимостный показатель.

Стоимостные показатели оценки объема производства продукции должны отвечать требованиям соответствия для возможности их сопоставления с другими факторами. Для эффективного сопоставления данных в условиях инфляции на рынке изменение цен (стоимостного фактора) является одним из наиболее важных условий для сравнения данных.

В международной экономической практике оценки объемов производства существует стандарт IASC №15 «Информация, характеризующая влияние изменения цен», в котором нашли свое отражение две ключевые концепции. Первая вытекает из методики оценки в денежных единицах идентичной покупательной стоимости объектов, подлежащих бухгалтерскому учету. Эта концепция замыкается на совокупный индекс инфляции национальной валюты.

Вторая представлена под заголовком «Методики переоценки объектов бухгалтерского учета в текущую стоимость». В данной технологии основное внимание уделяется применению персональных индексов цен на товар или определенную товарную группу. В рамках этой методики могут быть использованы следующие приемы:

-

Перерасчет объемов производства и реализации по ограниченному перечню выпускаемой продукции за отчетный год по ценам схожей продукции базисного периода;

-

Поправки на агрегатный индекс изменения цен (Jц) по группам сходных товаров, работ, оказываемых услуг или по направлению (отрасли) в целом:

VВП1 – производство продукции в натуральном выражении за отчетный период;

VВП0 – продукт в базисный период в натуральном его выражении;

Ц0 – цена, установленная на единицу продукта в базисном периоде.

Следовательно, фактический объем выпускаемой продукции (сопоставимый с базисным), высчитывается по формуле:

ВП1 – выражение стоимости объема выпускаемой продукции.

В случае, когда в оценке объемов производства и реализации применяются вышеописанные методы, фактически сводится к нулю влияние изменения цен на определенный товар или группу товаров.

Оценка показателей объема производства продукции в нормо-часах

При оценке объема производства можно ошибиться, если использовать только показатель стоимости. Это происходит потому, что на эту оценку в выражении стоимости сильно влияют процесс изменения структуры выпускаемой продукции и закупочные цены на сырье.

Изменение структуры выпускаемой продукции зависит от ряда причин:

-

Недостаток технологического оборудования;

-

Сбои и перебои в организации материально-технического обеспечения;

-

Повышение себестоимости производимого товара.

При колебании структуры выпускаемой продукции показатели стоимости никак не характеризуют трудовые затраты. Это связано с тем, что стоимость продукции включает в себя совокупность реального труда и материальных затрат на ее изготовление. В различных видах продукции данная совокупность имеет свои показатели. Поэтому при оценке объемов производства и реализации выделяют трудоемкое, материалоемкое и капиталоемкое производство. Так как между трудовыми затратами и ценами на созданный товар нельзя установить прямую зависимость, изменение структуры производства оказывает серьезное влияние на оценку объемов производства в показателях их стоимости.

Этот факт приводит к потребности иметь более эффективный инструментарий оценки объемов производства и реализации продукции на конкретном предприятии. В алгоритм анализа входит оценка в нормо-часах и установление нормативной заработной платы.

Оценка объемов производимой продукции заранее предполагает определение показателя количества продукта, который изготовлен за счет собственных усилий субъекта хозяйствования, его производительности труда, содержание фондов, количество затраченных материальных ресурсов, процентный показатель отдачи произведенного товара.

Для оценки объемов произведенной продукции в величинах выполненных норм за установленный период времени (нормо-часах) необходимо количество запланированной продукции по видам умножить на реально изготовленное количество продукта. Полученное общее число нормо-часов, затраченных на создание отдельного продукта, суммируют и таким образом получают общий объем произведенной продукции в нормо-часах. Далее производят расчеты темпов роста объемов производства в нормо-часах и определяют выполнение плана.

Все искомые данные, включая трудозатраты в нормо-часах на единицу произведенного продукта, можно высчитать, применяя форму № П-1 (по выпуску продукции) из бизнес-плана или из материалов оперативно-технического учета.

Оценка объемов производства не отражает сложности технологического процесса, а также качество и объем затраченного труда, который определяется в нормо-часах. В этом состоит его ключевой недостаток.

Оценку объемов производства в нормативной заработной плате определяют исходя из фактического количества продукции, выпущенной по плану, умноженного на норму заработной платы за единицу выпущенного продукта. После суммирования расходов на нормативную заработную плату по всем изделиям определяют запланированный и осуществленный объемы производства, выраженные в нормативной зарплате.

Стоимостные оценки объемов производства

Оценка объемов производства и реализации продукции в денежном значении является наиболее правдоподобной в определении производственно-хозяйственной деятельности организации. Данный способ является наиболее реальным в оценке объемов производства товаров, которые разнообразны по своим качественным показателям и по ассортименту.

Оценка всех объемов производства и реализации продукции предприятия по стоимостным критериям позволяет определять объем производства в производственных объединениях и отраслях, в целом по промышленности и народному хозяйству в государственных масштабах. Данная оценка дает возможность следить за динамическим ростом этого показателя во времени, рассчитывать и подвергать анализу производительность труда, объем прибыли, степень рентабельности и другие параметры, характеризующие работу предприятия за установленный период.

При определении объемов стоимости производства и реализации продукции учитывают объем производимой продукции и объем ее реализации в денежном исчислении. При этом различают стоимость общей (валовой), номинальной (товарной) и реализованной продукции. Кроме того, в определении объемов производства на предприятиях оценивается вновь созданная стоимость, которая была образована в результате трудовой деятельности сотрудников предприятия. Такая оценка включает следующие два показателя: показатель чистой продукции и показатель добавленной стоимости.

В оценке объемов стоимости производства между этими параметрами имеются отличия. Показатель «Чистая продукция» определяет величину дополнительной стоимости, которую произвело предприятие за установленный период времени. Показатель «Добавочная стоимость» – величину дополнительной произведенной и реализованной стоимости в определенный период. Первый показатель может оценивать объем цены производства и реализации продукции в неизменных ценах, в которых оценивается объем валовой продукции. Показатель «Добавочная стоимость» оценивает продукцию в ценах, за которые реально была реализована продукция в установленный период времени.

Валовая стоимость – это денежный эквивалент всей реализованной продукции предприятия, объединения или отрасли за определенный календарный период.

В оценке объемов стоимости производства валовый продукт предприятия учитывает:

-

Общую стоимость всей произведенной по техническим условиям и стандартам продукции за установленный период времени в совокупности с той стоимостью, которая была затрачена на нужды самого предприятия (например, на энергоносители и энергоресурсы);

-

Стоимость произведенных полуфабрикатов;

-

Стоимость производственных услуг, предоставленных предприятием;

-

Изменение остатков объемов незавершенного производства.

Анализ объемов стоимости производства валовой продукции, как правило, проводится исходя из цен, которые принято считать неизменными в длительный календарный период. Однако не исключается возможность выполнять этот анализ в действующих ценах на реализацию продукции.

Для оценки общего объема и динамики производства в изучаемый календарный период используется показатель стоимости произведенной валовой продукции.

Валовый объем производства рассчитывают по формуле: ВП = ТП + (Нк. г – Нн. г),

где ВП – валовая продукция;

ТП – товарная продукция;

Нн. г, Нк. г – остатки незавершенного производства на начало и конец года.

Товарная стоимость составляет стоимость произведенной предприятием продукции, которая отвечает требованиям технических условий и стандартов и предназначается для реализации на рынке. Оценка объемов реализации продукции включает: стоимость всей продукции, изготовленной предприятием, кроме той части, которая была использована самой организацией, и стоимость производственных товарных услуг, которые были оказаны предприятием.

Колебания показателей остатков незавершенного производства товарная продукция в учет не берет.

Оценка объемов производства по показателям стоимости товарной продукции организуется, учитывая действующий уровень рыночных цен на данную продукцию в установленный период времени.

Стоимость реализованной продукции для сторонних организаций по ценам, которые устанавливаются рынком сбыта. В состав этой продукции включают услуги промышленного характера, оказанные предприятием.

Объем плановой реализованной продукции исчисляют по формуле: РП = Он + ТП – Ок,

где РП – реализованная продукция;

ТП – товарная продукция;

Он, Ок – остатки нереализованной продукции на начало и конец периода.

Оценка стоимости объемов производства по величине вновь созданной продукции (чистой продукции) определяется следующим образом. Величина валовой продукции минус материальные затраты и амортизационные отчисления или как суммарная заработная плата, которая была затрачена на выпуск продукции, плюс ожидаемая прибыль от результатов ее реализации.

Одна из возможных формул: ЧП = ВП – МЗ – АО,

где ЧП – чистая продукция;

ВП – валовая продукция;

МЗ – материальные затраты;

АО – амортизационные отчисления.

Определенное количество товаров и услуг, произведенных и приращенных предприятием, составляют добавленную стоимость.

Все приведенные выше показатели оценки стоимости, объемов произведенной и реализованной продукции имеют отличные друг от друга содержание и пути использования. Например, показатель стоимости валового продукта позволяет сравнить уровни производства продукции в различные периоды времени и дает возможность определить направления роста объемов производства. По цифре, характеризующей величину валового продукта, можно наиболее точно отследить состояние производительности труда персонала.

Оценочный показатель стоимости выпускаемого товара иллюстрирует объем, изготовленный для реализации. Когда такие параметры, как объем валовой и товарной продукции в оценке объемов производства, демонстрируют производственные результаты предприятия, тогда показатель реализованного товара дополнительно оценивает еще и хозяйственную деятельность организации.

В оценке объемов производства и реализации продукции объемы и стоимость реализованного продукта в отдельные временные периоды могут существенно отличаться от тех же параметров товарной продукции. В случае слабого спроса или в результате неудовлетворительного сбыта товара объемы реализованной продукции будут существенно меньше объемов произведенного продукта. В противовес этому бывает так, что при оценке объемов производства наглядно видно, что объемы реализованной продукции, даже при наличии остатков на складе, значительно превосходят объемы производства за определенный промежуток времени. Это явление можно охарактеризовать как динамику активных продаж.

Существуют различия и по ценам реализации товаров. Устанавливая стоимость продукции, следует использовать усредненные цены, а при анализе объемов реализованной продукции – реально действующие цены партии товаров в исследуемые временные периоды.

Оценка факторов, влияющих на объем производства продукции

Оценка объема реализации продукции на предприятии состоит из суммы множества всевозможных факторов. Все показатели, которые влияют на объем производства и реализации продукции, могут быть сгруппированы следующим образом:

1) Факторы, которые демонстрируют обеспечение организации основными капиталами, такими как денежные ресурсы и частота их использования;

2) Факторы, которые демонстрируют обеспечение организации материальными средствами (сырьем, материалами, энергоресурсами и др.), а также использование данных материальных средств;

3) Факторы, обеспечивающие организацию кадровым персоналом (кадровыми ресурсами), и их использование в производстве;

4) Факторы, которые взаимосвязаны с внедрением инновационных методик на предприятии, обновлением технического оснащения и производством новой продукции;

5) Факторы, которые взаимодействуют с движением рынка и реакцией потребителей;

6) Факторы, связанные с рыночными показателями:

-

цены на товар;

-

конкурентное качество товара;

-

насыщенность рынка сходным товаром;

-

покупательская способность потребителей;

-

степень убежденности потребителей товара;

-

характеристика настроения потребителей товара;

-

определение целевых направлений рынка;

-

позиционирование функциональных преимуществ товара на рынке;

-

характеристика профессиональной подготовки маркетинговых структур.

При оценке изменения объема реализации продукции обращают внимание на такие моменты, как производство и отпуск товара за период, подлежащий отчетности, складские остатки произведенной продукции, образовавшиеся на крайние даты периода отчетных мероприятий.

Оценка изменения объема продаж определяется методом сопоставления. В данном случае изменение складских остатков готовой продукции и отгруженных товаров на последние числа календарного периода оказывают отрицательное влияние на изменение самих показателей.

В период разработки, внедрения программы производства и на момент подписания контрактов важно обратить внимание на последствия изменений экономических условий договорных отношений (календарных сроков, объемов поставки продукции, сложившихся цен на стоимость сырьевых ресурсов и выпускаемую продукцию). Существенную роль играет влияние колебания затратных показателей в сравнении с заданными нормативами на суммарную прибыль, спланированную на конец исследуемого периода.

Данная задача при оценке объемов производства и реализации продукции решается посредством факторного анализа производственной программы по определенным договорам на поставку продукции с учетом технологии ее производства, а также роста или уменьшения затрат по определенным типам изделий. Такой анализ основывается на том, каким образом между собой связаны затраты и прибыль. При этом он строится из расчетов воздействия количества продаж и расходов на размер прибыли.

Анализируя объем производства и реализации продукции при определенном уровне расходов, необходимо решать иную задачу: ориентируясь на планируемую выручку, рассчитывать требуемый объем реализации для получения данной прибыли и объем производимой продукции для ее извлечения. Динамику того, как влияют на общую прибыль уровни постоянных и непостоянных расходов, объем производства и реализации продукции, стоимость материалов по каждому отдельно взятому договору, можно рассчитать по формуле:

П = К × Ц – (МЗ + Отр) – Руп – Пн,

где:

П – прибыль;

К – натуральная величина количества изделий одного наименования;

Ц – цена единицы продукции;

МЗ – материальные затраты в эквиваленте стоимости определенных видов продукции;

Отр – затраты на заработную плату;

Руп – условно-постоянные расходы;

Пн – прибыль остатков нереализованной продукции.

Данная формула позволяет увидеть, как на возможную прибыль влияют определенные факторы:

-

Понижение качества продукта, уменьшение спроса на продукт, нарушение этапов поставки и, как результат, отказ от договоренностей покупающей стороны;

-

Изменение плановых объемов производства по инициативе покупающей стороны;

-

Изменение технологий по причине замены производственных материалов, в том числе по причине задержки или срыва их поставок;

-

Изменение цен на материалы, что приводит к изменению цен на продукцию.

Из всего вышеописанного следует, что, определив ключевые факторы оценки изменения объемов производства и реализации продукции предприятия на основе факторной модели, можно прогнозировать предполагаемую прибыль от дальнейшей реализации товара и минимизировать влияние негативных факторов, которые тормозят рост объема продаж и реализации продукции.

Оценка объема безубыточности производства

Существует управленческий анализ, который позволяет определить зависимость финансовых результатов предпринимательской деятельности от издержек и объемов производства либо продажи. Еще его условно называют анализом «издержки-объем-прибыль» («Cost-Volume-Profit») или «CVP».

Данный анализ является наиболее эффективным методом оценки планирования и прогнозных показателей работы предприятия. Он помогает управленческой структуре организации контролировать баланс между постоянными и временными затратами, между ценой и объемом продаж, минимизировать риски предпринимателей на рынке. Бухгалтеры и контролирующие органы финансовой деятельности предприятия благодаря данному анализу могут предоставить более серьезные и обоснованные выводы результатов финансовой деятельности организации и сформулировать рекомендации для повышения эффективности производства и реализации продукции.

При оценке объема производства и реализации продукции часто используют термин «break-even point», который означает точку безубыточного производства. Это минимальный объем производства и реализации товаров, работ либо услуг, который покрывает все расходы размером доходов. В данном случае при производстве и реализации каждой следующей товарной единицы предприятие становится прибыльным. Точка безубыточности определяется в единицах произведенного продукта, в денежном эквиваленте или с учетом прогнозируемой прибыли.

Точка безубыточности представляет собой пиковый объем производства. При ее достижении прибыль и убытки организации равны нулю.

При оценке объемов производства и реализации продукции точка безубыточности служит значительным показателем, определяющим финансовое положение организации. При повышении объемов производства и реализации продукции над точкой безубыточности можно определить уровень финансовой устойчивости предприятия.

Понятие безубыточного производства строится на совокупности следующих предположений:

-

Характеристики затрат и вырученных денежных средств можно заменить линейной функцией с одной переменной, которая является объемом выпуска;

-

Переменные цены и затраты имеют постоянное значение в течение всего планового календарного периода;

-

Структура продукции остается неизменной в течение всего планового периода;

-

Характер поведения постоянных и непостоянных затрат определяется точным числом;

-

На конец анализируемого периода у организации освобождается склад запасов готовой продукции либо ее число минимально. Это говорит о том, что объем продаж равносилен объему производимой продукции.

Формула точки безубыточности (отсутствия прибыли) может быть определена расчетным методом:

I = S – V – F = (p × Q) – (v × Q) – F = 0

где,

I – величина прибыли;

S – выручка;

V – суммарные переменные затраты;

F – суммарные постоянные затраты;

Q – объем производства в натуральном выражении;

v – переменные затраты на единицу продукции;

p – цена реализации единицы продукции.

В экономическом смысле этот показатель представляет собой выручку, которая равна нулю. Если при оценке объемов производства и реализации продукции предприятия выручка больше критического показателя, организация получает прибыль. В противном случае – это убыток.

Рассмотренные формулы расчета номинального объема производства и реализации продукции в выражении произведенного продукта и его стоимости верны лишь в том случае, когда выпускается только один номинал продукции или когда структура производства фиксирована и сохраняет баланс между различными видами продукции.

Когда выпускаемые виды товара неоднородны и несут в себе разные затраты на их производство, тогда начинают учитывать структуру производства и реализации продукции и уровень постоянных затрат определенного вида продукции. Понятие, при котором предприятие становится экономически нерентабельным (выручка равна постоянным затратам), называется точкой закрытия предприятия.

Qз = F/p

где Qз – точка закрытия.

В том случае, когда фактический объем производства и реализации продукции имеет более низкий показатель, чем точка безубыточности, предприятие становится нерентабельным и подлежит закрытию. И наоборот, когда фактический объем производства и реализации продукции больше точки безубыточности в выражении стоимости, организации предпочтительно продолжать свою деятельность даже при возникновении убытков.

В оценке объемов производства и реализации продукции предприятия показатели величины маржинального дохода и некоторых других показателей нашли широкое применение. Они используются в прогнозировании затрат, цен на реализуемую продукцию, допустимого удорожания себестоимости продукции, в оценке увеличения эффективности производства, целесообразности производимых объемов, в решении задач о самостоятельном производстве или закупке продукции и в других расчетах при оптимизации решений управления производством.

Это во многом объясняется тем, что расчеты точки безубыточности в оценке объемов производства и реализации продукции относительно просты, наглядны и доступны. Однако применение формул модели безубыточности пригодно только для решений, которые принимаются в рамках определенного диапазона цен, затрат и объемов производства. За пределами данного диапазона цены на единицу продукции и издержки при ее производстве уже не являются постоянными величинами, и все результаты, которые будут получены без учета подобных ограничений, могут привести к ложным заключениям.

Кроме оговоренных достоинств модель безубыточности обладает и рядом существенных недостатков, которые связаны с некоторым непостоянством в ее основе. При оценке объемов производства, рассчитывая точку безубыточности, руководствуются линейным наращиванием объемов производства и реализации продукции без учета возможности ускорения. Такие скачки производства и реализации продукции допустимы в различные календарные периоды и сезоны.

Анализ точки безубыточности решает многие проблемы управления. Это объясняется тем, что при комбинационном его применении с другими методами анализа он достаточно точно обеспечивает принятие управленческих решений в реальных условиях производства.

При оценке объемов производства организации необходимо изучить большой объем информации о рынке, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

-

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчеты рыночных показателей и долей рынка участников.

-

Подготовка отчетов «под ключ» и удобство работы с ними.

Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности». -

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

-

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

-

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Вы хотите найти новые рынки сбыта и узнать все о предприятиях в вашем регионе и сегменте? Мы будем готовы с этим помочь и предложить вам анализ по статистике производства и клиентским базам предприятий. С помощью этих данных вы сможете проверить надежность вашего поставщика или подрядчика, провести конкурентную разведку, узнать, какова инвестиционная привлекательность предприятия.

Подробнее о анализе

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Предмет данной главы – анализ результатов производственной деятельности предприятий, их издержек и доходов, выбор оптимального объема производства, рассмотрение условий получения прибыли.

7.1. Объем производства: совокупный, средний и предельный продукт

Для производства товаров и услуг используются определенные ресурсы (сырье, материалы, оборудование, труд и т.п.). Существует множество способов соединения факторов производства для выпуска заданного объема продукции. Зависимость между количеством вложенных ресурсов и объемом производства описывается производственной функцией. Производственная функция характеризует максимальный объем выпуска, которого можно достичь при любом заданном наборе ресурсов:

Q =f (R1 , R2 , R3 ,… Rn),

где

Q – объем выпуска (производства) продукции;

R – количество используемых ресурсов разного вида.

Производственная функция – это технологическая функция, она устанавливает зависимость между количеством используемых ресурсов и объемом выпуска в натуральном выражении.

Рассмотрим двухфакторную производственную функцию. Для производства 100 единиц продукции может быть использована разная комбинация затрат труда и капитала (табл. 7.1).

Таблица 7.1

Возможные комбинации труда и капитала

для производства 100 ед. продукции

|

Комбинация |

Труд, ед. (L) |

Капитал, ед. (С) |

|

А |

5 |

1 |

|

В |

3 |

2 |

|

С |

2 |

3 |

|

D |

1 |

6 |

Графически производственная функция изображается с помощью изоквант (греч. изо – одинаковый, лат. кванто – количество). Изокванта – кривая, отражающая различные комбинации ресурсов, используемых в производстве, которые имеют своим результатом один и тот же объем выпуска.

Отложив на горизонтальной оси затраты труда, а на вертикальной – затраты капитала при каждом из возможных способов производства и соединив соответствующие точки, получим изокванту, которая характеризует возможные сочетания затрат труда и капитала для получения заданного объема производства (100 единиц продукции) (рис. 7.1).

Поскольку существует множество вариантов производства одного и того же объема продукции, то возникает вопрос: какой же из них выбрать, какой вариант является экономически эффективным? Экономически эффективный способ производства заданного объема продукции минимизирует издержки производства (затраты факторов производства в стоимостном выражении).

Предположим, что в рассматриваемом нами случае цена единицы труда – 150 ден. ед., а капитала – 1000 ден. ед., тогда затраты на производство составят при вариантах:

А – 1750 ден. ед. (150 5) + 1000;

В – 2450 ден. ед. (150 3) + (1000 2);

С – 3300 ден. ед. (150 2) + (1000 3);

D – 6150 ден. ед. 150 + (1000 6).

Очевидно, что экономически эффективен способ А, при котором используется 5 единиц труда и 1 единица капитала.

Для измерения объемов производства используются разные показатели:

• совокупный (суммарный, общий,, валовой) продукт (ТР)– общий выпуск продукции, полученный при использовании всего объема применяемых факторов производства;

• средний продукт (AР) – выпуск продукции в расчете на единицу ресурса одного вида. Так, средний продукт труда

АРL = ТР : L,

где

ТР – совокупный продукт;

L – количество используемого труда.

• предельный продукт (MР) – прирост совокупного продукта в результате применения дополнительной единицы данного переменного ресурса. Предельный продукт труда:

MРL = ΔТР : ΔL,

где

ΔТР– прирост совокупного продукта;

ΔL – прирост вложения труда.

Предположим, что производство осуществляется с использованием фиксированного (капитал) и переменного (труд) факторов. Результаты производства представлены в виде табл. 7.2.

Таблица 7.2

Совокупный, средний и предельный продукт труда

|

Затраты труда |

Совокупный продукт |

Предельный продукт |

Средний продукт |

|

0 |

0 |

– |

|

|

15 |

|||

|

1 |

15 |

15 |

|

|

25 |

|||

|

2 |

40 |

20 |

|

|

17 |

|||

|

3 |

63 |

21 |

|

|

13 |

|||

|

4 |

76 |

19 |

|

|

9 |

|||

|

5 |

85 |

17 |

|

|

5 |

|||

|

6 |

90 |

15 |

|

|

1 |

|||

|

7 |

91 |

13 |

Отложив на горизонтальной оси затраты труда, а на вертикальной – объем выпуска, можно построить кривые совокупного, среднего и предельного продукта (рис. 7.2).

|

|

Рис. 7.2. Кривые совокупного, среднего и предельного продукта

а) кривая совокупного продукта (ТР); б) кривые среднего (АР)

и предельного (МР) продукта.

Как видно из графиков, совокупный продукт сначала быстро возрастает, а затем темп роста замедляется; предельный и средний продукт сначала возрастают, а затем после определенного момента начинают падать. Такая динамика продукта объясняется действием закона убывающей отдачи, согласно которому при фиксированной величине одного ресурса увеличение вложений другого (переменного) ресурса на единицу, начиная с определенного момента, ведет к уменьшению предельного продукта в расчете на каждую последующую единицу переменного ресурса.

Сначала кривая МР растет быстрее АР, так как каждый новый рабочий прибавляет к общему продукту величину бóльшую, чем средний продукт. Затем величина предельного продукта начинает сокращаться, соответственно падает и средний продукт. Итак, пока кривая МР выше кривой АР, средний продукт растет; когда кривая МР ниже кривой АР, средний продукт падает. Средний продукт достигает своего максимума в точке пересечения кривых АР и МР.

7.2. Издержки производства

Рассмотренная ранее производственная функция устанавливает натурально-вещественную (технологическую) связь между использованием (затратами) факторов производства и объемом выпускаемой продукции. В данном вопросе речь пойдет о стоимостной зависимости между объемом произведенной продукции и затраченными факторами производства.

Издержки производства (С) – это стоимость использованных факторов производства. Величина издержек зависит от объема затраченных ресурсов и их цены. Однако поскольку ресурсы ограничены, то их использование для производства данного продукта означает отказ от производства других, альтернативных продуктов. Отсюда: все издержки производства по природе своей альтернативны, т.е. они связаны с упускаемыми возможностями применения ресурсов в другом производстве.

Сталь, использованная при производстве автомобилей, окажется потерянной для производства станков, инструментов и т.п. Если слесарь занят в производстве того же автомобиля, издержки, связанные с использованием труда этого слесаря на автомобильном заводе, равны тому вкладу, который он мог бы сделать в производство холодильников.

Различают внешние и внутренние издержки производства.

Внешние (денежные, явные) издержки – альтернативные издержки, принимающие форму денежных платежей, сделанных фирмой поставщикам факторов производства (заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата и т.п.). Это выплаты, осуществляемые с целью привлечения ограниченных ресурсов именно в данное производство и приводящие тем самым к отвлечению этих ресурсов от других альтернативных вариантов их применения.

Внутренние (неявные, имплицитные) издержки – это денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, т.е. это доходы, которые могли бы быть получены фирмой за самостоятельно используемые ресурсы (денежные средства, помещения, оборудование и т.п.) при наилучшем из возможных способов их применения.

Например, если фирма располагается в помещении, принадлежащем владельцу фирмы, то тем самым упускается возможность сдать это помещение в аренду и получать арендную плату. Хотя внутренние издержки носят неявный, скрытый характер и не отражаются в бухгалтерской отчетности, они всегда должны учитываться при принятии экономических решений, т.е. упущенная (неполученная) в данном примере арендная плата является частью экономических издержек производства.

Внутренние издержки включают в себя также так называемую нормальную прибыль. Нормальная прибыль представляет собой минимальную плату, которой должны вознаграждаться предпринимательские способности, чтобы стимулировать их применение на данной фирме, т.е. это минимальный доход, который должен получать предприниматель, чтобы оставаться в данном бизнесе. Этот доход должен быть не меньше прибыли, которую предприниматель мог бы иметь в другой, наиболее выгодной для себя сфере деятельности, но «упускается» им. Практически нормальная прибыль определяется самим предпринимателем как оценка альтернативных возможностей приложения своей предприимчивости.

Таким образом, экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, а бухгалтерские издержки – только внешние.

Поскольку величина бухгалтерских и экономических издержек производства не совпадает, постольку существуют и различия в величине бухгалтерской и экономической прибыли.

Бухгалтерская прибыль равна выручке от реализации продукции за вычетом бухгалтерских (внешних, явных) издержек производства.

Чистая экономическая прибыль равна выручке от реализации за вычетом экономических издержек производства (внешних и внутренних, включая нормальную прибыль).

Возможности изменения способов и издержек производства варьируются в зависимости от того, сколько времени требуется фирме, чтобы изменить технологию производства или отреагировать на изменения рыночной конъюнктуры. Этот факт находит свое отражение в существовании различий между издержками производства в краткосрочном и долгосрочном периодах.

Краткосрочный период – это период, когда большая часть факторов производства остается постоянной, фиксированной, и для того, чтобы увеличить (или сократить) объем производства фирма может изменять только один фактор производства. В краткосрочном периоде такие виды затрат, как здания, оборудование, посевные площади, остаются постоянными, поэтому фирма может воздействовать на объем производства, изменяя лишь, например, число привлекаемых работников.

В долгосрочном периоде фирма может внести изменения во все факторы производства. Она может не только нанять дополнительных работников, но и расширить свои производственные мощности за счет строительства или приобретения дополнительных помещений и оборудования, что позволит осуществлять выпуск продукции в таких масштабах, которые наилучшим образом будут соответствовать новым рыночным условиям.

Анализируя издержки, необходимо различать издержки на весь объем выпуска продукции – полные (общие, суммарные) издержки производства – и издержки производства единицы продукции – средние (удельные) издержки.

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

• постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

• переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

• совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC.

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства (рис. 7.3).

Рис. 7.3. Издержки производства всего объема выпуска

Совокупные (ТС), переменные (VC) и постоянные издержки (FC)

Для экономического анализа особый интерес представляют издержки в расчете на единицу продукции, или средние издержки:

• средние постоянные издержки (AFC) – постоянные издержки в расчете на единицу продукции:

AFC = FC : Q.

По мере увеличения объема производства постоянные издержки распределяются уже на большее количество продукции, так что средние постоянные издержки снижаются;

• средние переменные издержки (АVC) – переменные издержки в расчете на единицу продукции:

AVC = VC : Q.

По мере увеличения объема производства средние переменные издержки сначала падают (положительный эффект масштаба), достигают своего минимума, а затем под действием закона убывающей отдачи начинают расти.

• средние совокупные издержки (АТС)– совокупные издержки в расчете на единицу продукции:

АТС = ТС : Q.

Динамика средних совокупных издержек отражает динамику средних постоянных и переменных издержек. Пока снижаются и те и другие – средние совокупные падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – средние совокупные издержки начинают расти.

В экономическом анализе широко используются предельные издержки (МС) – прирост издержек в результате производства одной дополнительной единицы продукции:

МС = ΔТС : ΔQ

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на единицу. Предельные издержки решающим образом влияют на выбор фирмой объема производства, ибо это именно тот показатель, на который фирма может воздействовать (рис. 7.4).

Рис. 7.4. Издержки производства на единицу продукции

Предельные (МС), средние постоянные – (AFC),средние переменные –

(AVC), средние совокупные – (АТС) издержки производства

Выше была рассмотрена динамика издержек производства, связанных с изменением объема выпуска при заданном уровне постоянных затрат. В долгосрочном периоде фирма может менять все используемые факторы производства. Если фирма достигает объема производства, при котором предельные издержки резко возрастают, то она вынуждена внести изменения и в те факторы производства, которые ранее были постоянными, т.е. в долгосрочном периоде все издержки производства являются переменными.

Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LAC). На динамику долгосрочных средних издержек и соответственно на форму их кривой влияет эффект масштаба.

В зависимости от соотношения темпов роста издержек производства и объема производства различают:

• возрастающую (положительную) отдачу от масштаба – объем производства растет быстрее, чем издержки, и следовательно, средние издержки производства снижаются;

• убывающую (отрицательную) отдачу от масштаба – издержки растут быстрее, чем объем производства, и следовательно, средние издержки производства возрастают;

• постоянную отдачу от масштаба – объем производства и издержки растут одинаковыми темпами, соответственно издержки производства единицы продукции не меняются.

7.3. Доходы предприятия

Подобно тому как различают совокупные, средние и предельные издержки, необходимо различать совокупный, средний и предельный доход.

Совокупный доход (валовой, суммарный, общий доход, выручка от реализации) (TR)– это произведение цены (р) на количество проданной продукции (Q):

TR = p Q.

Таким образом, доход – это всегда функция от цены и объема производства. При этом в зависимости от характера рынка (совершенной или несовершенной конкуренции), на котором функционирует фирма, цена представляет собой либо постоянную величину, на которую фирма не может воздействовать (фирма – ценополучатель), либо величину переменную, на которую фирма может повлиять (фирма – ценоделатель).

Отсюда: доход фирмы, функционирующей на рынке совершенной конкуренции, всецело зависит от выбранного ею объема производства и изменяется пропорционально изменению выпуска продукции, в то же время доход фирмы, реализующей свою продукцию на рынке несовершенной конкуренции, зависит от выбранного объема производства и от цены. Фирма-монополист для того чтобы продать больше продукции, вынуждена снижать цену, поэтому совокупный доход фирмы по мере увеличения объема продаж сначала растет, затем начинает снижаться.

Графически совокупный доход фирмы совершенного конкурента представляет собой прямую, восходящую из начала координат; фирмы-монополиста – параболу, вершина которой характеризует максимальный совокупный доход, получаемый фирмой (рис. 7.5).

Рис. 7.5. Совокупный доход

а) конкурентной фирмы; б) неконкурентной фирмы

Средний доход (AR) – это доход, получаемый на единицу проданной продукции:

AR = TR : Q.

Очевидно, что средний доход фирмы равен цене продукта:

AR = (p Q): Q = p.

Наконец, третьим показателем, характеризующим доход фирмы и широко используемым в экономическом анализе, является предельный доход (MR). Предельный доход характеризует прирост совокупного дохода при увеличении объема производства на единицу.

MR= ΔTR : ΔQ.

В условиях конкурентного рынка предельный доход фирмы равен среднему доходу и цене, т.е. MR = AR = р (рис. 7.6).

0 Количество продукции, ед. Q

Рис. 7.6. Средний, предельный доход и цена продукции

конкурентной фирмы

Предельный доход неконкурентной фирмы меньше среднего дохода (цены), т.е.

MR < р.

Подобное соотношение между предельным доходом и ценой объясняется следующим образом. Чтобы продать дополнительную единицу продукции, фирма вынуждена снизить на нее цену, но фирма не может продавать одинаковые экземпляры продукции по разным ценам, поэтому она вынуждена снизить цены и на все предыдущие экземпляры. В результате за счет дохода, полученного от продажи дополнительной единицы продукции, фирма должна покрыть убытки от снижения цен на предыдущие экземпляры. В условиях несовершенной конкуренции предельный доход неконкурентной фирмы равен цене дополнительной единицы продукции за вычетом убытков, возникающих в результате снижения цены предыдущих единиц.

Предположим, что фирма продает первую единицу продукции за 124 ден. ед., чтобы продать вторую единицу, она вынуждена снизить цену до 114 ден. ед., но снизив цену за вторую единицу до 114 ден. ед., фирма вынуждена снизить цену и на предыдущую (первую) единицу. В результате, продав вторую единицу за 114 ден. ед., фирма получит предельный доход, равный 104 ден. ед. [114 – (124 – 114)], т.е. предельный доход меньше цены.

Таким образом, если для продажи большего количества товара фирме необходимо снизить цену, то кривая среднего дохода будет наклонена вниз, а кривая предельного дохода окажется ниже кривой среднего дохода (рис. 7.7).

Рис. 7.7. Средний, предельный доход и цена продукции

неконкурентной фирмы

6.4. Максимизация прибыли

Целью деятельности практически любой фирмы является максимизация прибыли, представляющей собой разность между выручкой от реализации (совокупным доходом) и издержками производства. И хотя фирма стремится к максимизации прибыли, вполне возможна ситуация, когда она (в краткосрочном периоде) будет работать, не получая прибыли или неся убытки, или вообще на некоторое время прекратит производство. Все зависит от соотношения дохода и издержек, величина которых определяется объемом выпуска, который выбирает фирма.

Отсюда важнейшая задача фирмы – нахождение, выбор оптимального объема производства. Делает это фирма, сопоставляя совокупный доход, который может быть получен при разных объемах производства, с соответствующими этим объемам издержками.

Начертив на одном графике кривые совокупного дохода (TR) и совокупных издержек (ТС), можно сопоставить доход и издержки, соответствующие разным объемам производства (рис. 7.8).

TR, ТС

Количество продукции, ед.

Рис. 7.8. Объем производства и результаты деятельности

конкурентной фирмы

Анализ графиков показывает, что при разных объемах производства соотношение между совокупными издержками и совокупным доходом различны.

1. Фирма получает прибыль, производя в объемах, при которых совокупный доход больше совокупных издержек. На графике – это объемы производства, расположенные между точками критического объема, за пределами которых фирма несет убытки (Q3 – Q5).

2. Объем производства, при котором разница между совокупным доходом и совокупными издержками максимальна, обеспечивает фирме максимальную прибыль (Q4).

3. Производство в объемах, при которых совокупные издержки больше совокупного дохода, приносит фирме убытки (0 – Q3). Фирма будет работать, получая убытки, если эти убытки меньше издержек, которые она понесла бы, прекратив производство (постоянные издержки). Вообще, если фирма покрывает все свои переменные издержки и хотя бы часть постоянных, она должна производить. Объем производства, при котором превышение совокупных издержек над совокупным доходом минимально, означает получение фирмой минимальных убытков.

4. Объем производства, при котором совокупные издержки равны совокупному доходу, не приносит фирме ни прибыли, ни убытков, т.е. имеет место нулевая прибыль (Q3 , Q5).

5. Если при определенном объеме выпуска убытки фирмы равны постоянным издержкам (FC), то фирме безразлично производить или нет, поскольку приостанавливая производство, она все равно несет постоянные издержки (Q2).

6. Объем производства, при котором убытки больше постоянных издержек, свидетельствует о том, что фирме следует временно прекратить производство (закрыться) (Q1). Возможные результаты деятельности фирмы в зависимости от объема производства представлены в табл. 7.3.

Таблица 7.3

Результаты деятельности фирмы

в зависимости от объема производства

|

Соотношение дохода и издержек |

Результат |

|

TR > ТС (TR – ТС) max TC > ТR (TC – ТR) min TR = ТС (-P) = FС (-P) > FС |

Прибыль (Р) Максимальная прибыль (Рmax) Убытки (-Р) Минимальные убытки (-Рmin) Нулевая прибыль (Р = 0) Точка безразличия (фирме безразлично, производить или нет) Прекращение производства |

Итак, результат деятельности фирмы зависит от цены продукции и объема производства, определяющего доход и издержки производства как конкурентной, так и неконкурентной фирм.

Для нахождения оптимального объема производства часто используется метод сопоставления дохода, приносимого дополнительной единицей продукции, с приростом издержек производства, вызванным ее выпуском, т.е. фирме для определения оптимального объема производства следует сравнить предельный доход (MR) с предельными издержками (МС). Фирма, производящая в объемах, при которых MR = МС, получает максимально возможную при данных ценах прибыль. При этом надо помнить, что интересует фирму прибыль на всю массу выпуска (а не только на предельную единицу). Таким образом, оптимальный объем производства – это объем, при котором предельные издержки производства (МС) и предельный доход (MR) равны.

Пока предельный доход превышает предельные издержки, фирме следует расширять производство, так как увеличив объем производства на единицу, фирма увеличит свою прибыль. Но как только предельные издержки превысят предельный доход, фирме следует снизить производство, иначе ее прибыль будет сокращаться.

Равенство MR и МС является условием максимизации прибыли для любой фирмы независимо от рыночной структуры, в которой она функционирует (совершенная или несовершенная конкуренция).

Это равенство в условиях совершенной конкуренции, когда MR = р, преобразуется в равенство:

МС = MR = р.

Совершенно конкурентная фирма достигает оптимального объема производства, максимизирующего прибыль, при условии, что цена равняется предельным издержкам (рис. 7.9).

Количество продукции, ед.

Рис. 7.9. Правило максимизации прибыли

Фирма получает максимальную прибыль при (MR = МС); при Q1

общая масса прибыли будет меньше, чем при Qe; при Q2 фирма понесет

убытки, так как ее издержки окажутся больше ее доходов

Любые отклонения от Qe приводят к потерям фирмы либо в виде прямых убытков при большем объеме производства, либо в виде сокращения массы прибыли при уменьшении выпуска продукции.

Равенство предельных издержек и предельного дохода – это своего рода сигнал, который информирует производителя о том, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли.

Выводы

1. Зависимость между объемом выпуска и количеством затраченных ресурсов описывается производственной (технологической) функцией. Изокванта – кривая, показывающая все возможные сочетания ресурсов, которые могут быть использованы при производстве заданного объема продукции. Для того чтобы из множества возможных вариантов производства выбрать экономически эффективный вариант, необходима стоимостная оценка затрат ресурсов.

2. Объем производства в стоимостном выражении измеряется тремя показателями: совокупным продуктом (весь объем выпуска), средним продуктом (выпуск в расчете на единицу переменного ресурса); предельным продуктом (прирост продукции в связи с увеличением вложений одного вида ресурса на единицу). В силу действия закона убывающей отдачи по мере увеличения вложений одного вида ресурса и неизменности других ресурсов предельный продукт имеет тенденцию к сокращению.

3. Стоимость ресурсов, затраченных на производство продукции, называется издержками производства. Все издержки в условиях ограниченности ресурсов по природе своей являются альтернативными. Экономические издержки производства включают в себя внешние издержки – денежные выплаты поставщикам ресурсов и внутренние – доходы, которые могли бы быть получены при ином использовании собственных ресурсов (упущенные доходы). В краткосрочном периоде, когда все факторы производства остаются неизменными, а меняется только один, различают совокупные, постоянные и переменные издержки производства на весь объем выпуска и на единицу продукции. Предельные издержки – это прирост издержек, связанный с увеличением объема производства на единицу.

4. Доход фирмы зависит от цены и объема производства. Совершенно конкурентная фирма является ценополучателем (она не может влиять на рыночную цену) и потому ее доход зависит только от объема выпуска. Доход фирмы, функционирующей на рынке несовершенной конкуренции и выступающей как ценоделатель, зависит от цены и объема выпуска. Различают совокупный доход, средний доход и предельный доход. Для совершенно конкурентной фирмы средний, предельный доход и цена продукции равны. Для фирмы-монополиста предельный доход меньше цены.

5. Цель деятельности фирмы – максимизация прибыли, которая представляет собой разность между совокупным доходом и совокупными издержками. Поскольку и издержки, и доход являются функцией объема производства, то для фирмы основной проблемой становится определение оптимального (наилучшего) объема производства. Фирма будет максимизировать прибыль при объеме выпуска, при котором разность между совокупным доходом и совокупными издержками наибольшая, или при объеме, при котором предельный доход равен предельным издержкам. Если убытки фирмы меньше ее постоянных издержек, то фирме следует продолжать работать (в краткосрочном периоде), если убытки больше постоянных издержек, то фирме следует прекратить производство.

Основные термины и понятия

Производственная функция, изокванта, совокупный, средний, предельный продукт, экономические издержки производства, внешние, внутренние издержки, нормальная прибыль, бухгалтерская прибыль, чистая экономическая прибыль, совокупные, постоянные, переменные издержки производства на весь объем выпуска и на единицу продукции, совокупный, средний, предельный доход, условие максимизации прибыли.

Контрольные вопросы и задания

1. Какую зависимость описывает производственная функция? Что такое изокванта? Как определить экономически эффективный способ производства заданного объема продукции?

2. Существует четыре способа производства 10 единиц продукции, каждому из которых соответствует разное сочетание необходимого количества труда и капитала.

Способ производства А Б В Г

Количество труда, ед. 9 6 4 3

Количество капитала, ед. 3 4 6 8

Какой способ производства является эффективным, если цена единицы труда – 200 ден. ед., а цена единицы капитала – 400 ден. ед.? Чему будут равны затраты на производство?

3. Что характеризуют и как исчисляются совокупный, средний и предельный продукт? Фирма использует два вида ресурсов: переменный – труд и фиксированный – капитал.

Число рабочих, чел. 0 1 2 3 4 5 6

Совокупный продукт, ед. 0 15 40 63 76 85 90

Рассчитайте средний и предельный продукт, постройте и проанализируйте соответствующие кривые.

4. Что собой представляют издержки производства? Какова связь между ограниченностью ресурсов и характером издержек производства? Что понимается под экономическими издержками производства? Объясните, чем отличается экономический подход к определению величины издержек от бухгалтерского?

5. Объясните понятия «внутренние» и «внешние» издержки. Приведите соответствующие примеры. Доход по срочным вкладам составляет 30% годовых. Чему равны внутренние издержки, если вкладчик снимает со счета 25 тыс. руб. для постройки дачи?

6. Что такое бухгалтерская и чистая экономическая прибыль? Как они соотносятся между собой?

7. На основании приведенных ниже данных определите внешние, внутренние, бухгалтерские и экономические издержки производства, а также бухгалтерскую и чистую прибыль (в тыс. ден. ед):

Заработная плата наемного персонала 40,0

Возможный заработок предпринимателя

на другой фирме 20,0

Выплата процентов за кредит 10,0

Возможный доход на собственный капитал 5,0

Амортизация 15,0

Сырье и материалы 20,0

Арендная плата, которую можно было бы

получить за помещение фирмы 30,0

Выручка от реализации 200,0

8. Что понимается в экономике под краткосрочным и долгосрочным периодами? Что такое постоянные и переменные издержки? Приведите примеры. Если фирма не производит продукцию, имеются ли у нее издержки производства? Вы решили заняться извозом – использовать свои «Жигули» как такси. Что Вы отнесете к постоянным и переменным издержкам: расходы на бензин, на оплату гаража, расходы на установку противоугонной сигнализации, страховку, чехлы для сидений, расходы на ежегодный техосмотр?

9. Что такое средние издержки? Как исчисляются средние постоянные, средние переменные и средние совокупные издержки? Что такое предельные издержки? Почему средние и предельные издержки сначала падают, а потом возрастают? Как взаимосвязаны функции средних и предельных издержек? Изобразите графически кривые средних постоянных, средних переменных, средних совокупных и предельных издержек. Когда предельные издержки равны средним?

10. Объем выпуска, ед. 1 2 3 4 5 6

Средние переменные издержки 17 15 14 15 19 19

Постоянные издержки фирмы равны 24

Определите средние постоянные, средние переменные, средние совокупные и предельные издержки. Начертите соответствующие кривые.

11. Существует ли в долгосрочном периоде понятие постоянных издержек? Приведите примеры того, как по истечении определенного времени постоянные издержки могут оказаться переменными.

12. Охарактеризуйте основные виды эффекта масштаба. Если объем производства увеличился на 20%, а издержки производства возросли: а) на 20%, б) на 10%, в) на 30%, то какой эффект масштаба имеет место в каждом случае?

13. Что такое совокупный доход фирмы и как он исчисляется? Что собой представляют кривые совокупного дохода конкурентной и неконкурентной фирм?

14. Как исчисляется средний доход фирмы? Как соотносятся средний доход фирмы и цена на ее продукцию? Как выглядят кривые среднего дохода конкурентной и неконкурентной фирм?

15. Что такое предельный доход и как он исчисляется? Начертите кривые предельного дохода конкурентной и неконкурентной фирм. Как соотносятся средний и предельный доход конкурентной фирмы и рыночная цена? Объясните, почему в условиях несовершенной конкуренции предельный доход меньше цены.

16. Объем

выпуска, ед. 0 5 10 15 20 25 30 35

Цена продукции

Конкурентной

фирмы, ден. ед. 20 20 20 20 20 20 20 20

Цена продукции

Неконкурентной

фирмы, ден. ед. 40 36 32 28 24 20 16 12

Рассчитайте совокупный, средний и предельный доход для: а) конкурентной фирмы; б) неконкурентной фирмы. Начертите на одном графике совокупный доход конкурентной фирмы и неконкурентной фирмы; на другом – средний и предельный доход также конкурентной и неконкурентной фирм. Проанализируйте кривые.

17. Почему объем производства является основным фактором, от которого зависит прибыль фирмы? Фирмы, производящие себе в убыток, должны сразу закрываться. Верно ли это?

18. Ответьте на следующие вопросы:

Каков должен быть объем выпуска, чтобы фирма получила максимальную прибыль?

Если кривая совокупного дохода находится ниже кривой совокупных издержек, каков будет результат деятельности фирмы?

Каков будет результат деятельности фирмы, если ее совокупный доход равен совокупным издержкам при данном выпуске продукции?

Что такое точка безразличия? При каком объеме выпуска она достигается?

При каких условиях фирма прекратит производство?

19. Каково должно быть соотношение между MR и МС, если фирма стремится к максимизации прибыли? Почему при отклонении объема производства от величины, соответствующей равенству предельных издержек предельному доходу, прибыль фирмы уменьшается? Как следует себя вести фирме, стремящейся максимизировать прибыль, если предельный доход больше (меньше) предельных издержек?

20. Объем выпуска, ед. 0 1 2 3 4 5 6

Предельные

издержки, ден. ед. 30 20 10 15 25 30

Предельный

доход, ден. ед. 30 30 30 30 30 30

На основе приведенных данных начертите кривые предельного дохода и предельных издержек совершенно конкурентной фирмы.

Какой объем производства будет оптимальным? Что произойдет, если фирма увеличит или уменьшит объем выпуска на единицу?

Тесты

1. Производственная функция показывает:

а) возможность увеличения одного продукта при сокращении производства другого;

б) возможные объемы производства 2-х продуктов при полном использовании имеющихся ресурсов;

в) максимальный выпуск продукции, который может быть достигнут при использовании данного объема ресурсов;

г) все ответы неверны.

2. Изокванта характеризует:

а) расход производственных факторов;

б) комбинацию факторов производства, обеспечивающую минимальные издержки;

в) возможности взаимозаменяемости факторов производства;

г) результат взаимодействия факторов производства.

3. Затраты труда: 1, 2, 3. Совокупный продукт: 20, 60, 120.

Предельный продукт при каждом объеме затрат труда равен:

а) 40, 60; в) 20, 40, 60;

б) 20, 30, 40; г) 40, 60, 90.

4. Затраты труда: 1, 2, 3. Совокупный продукт: 20, 60, 120.

Средний продукт при каждом объеме затрат труда равен:

а) 40, 60; в) 20, 40, 60;

б) 20, 30, 40; г) 40, 60, 90.

5. С увеличением вложений переменного фактора предельный продукт:

а) сначала сокращается, затем возрастает;

б) сначала возрастает, затем сокращается;

в) увеличивается возрастающими темпами;

г) убывает возрастающими темпами.

6. Экономические издержки производства – это:

а) все платежи, необходимые чтобы привлечь и удержать ограниченные ресурсы в пределах данного направления деятельности;

б) издержки производства продуктов-заменителей;

в) стоимость продукции, от производства которой приходится отказаться в связи с производством данного продукта;

г) издержки производства конкурирующих фирм, выпускающих аналогичную продукцию.

7. Внешние издержки производства – это:

а) доходы, которые мог бы получить собственник при альтернативном использовании собственных ресурсов;

б) платежи, которые обеспечивают использование чужих ресурсов в данном производстве;

в) доходы поставщиков ресурсов самостоятельных по отношению к данному предприятию;

г) издержки на собственный и самостоятельно используемый ресурс.

8. Внутренние издержки – это:

а) доходы, которые мог бы получить собственник при альтернативном использовании собственных ресурсов;

б) платежи, которые обеспечивают использование чужих ресурсов в данном производстве;

в) доходы поставщиков ресурсов самостоятельных по отношению к данному предприятию;

г) издержки на собственный и самостоятельно используемый ресурс.

9. Экономические издержки производства включают:

а) внешние и внутренние издержки, в том числе нормальную прибыль;

б) внешние издержки, но не включают внутренние;

в) внутренние, но не включают внешние издержки;

г) внутренние и внешние издержки, но не включают нормальную прибыль.

10. Постоянные издержки фирмы – это:

а) затраты на ресурсы по ценам, действовавшим в момент их приобретения;

б) минимальные издержки производства любого объема производства;

в) издержки, которые несет фирма даже в том случае, если продукция не производится;

г) внутренние издержки.

11. С увеличением объема производства общие переменные издержки производства:

а) равномерно падают;

б) равномерно возрастают;

в) не меняются;

г) возрастают разными темпами.

12. С увеличением объема производства общие постоянные издержки производства:

а) равномерно падают;

б) равномерно возрастают;

в) не меняются;

г) возрастают разными темпами.

13. Предельные издержки производства – это:

а) издержки производства дополнительной единицы продукции;

б) минимальные издержки производства;

в) постоянные издержки в расчете на единицу продукции;

г) все ответы неверны.

14. Если фирма увеличивает затраты на ресурсы на 10%, а объем производства возрастает на 15%, то в этом случае:

а) наблюдается отрицательный эффект масштаба;

б) наблюдается положительный эффект масштаба;

в) действует закон убывающей отдачи;

г) фирма получает максимальную прибыль.

15. Совокупный доход – это:

а) дополнительный доход, получаемый от продажи дополнительной единицы продукции;

б) произведение цены на объем реализованной продукции;

в) доход, получаемый в среднем от продажи единицы продукции;

г) разность между выручкой от реализации и издержками производства.

16. Прирост совокупного дохода в результате продажи дополнительной единицы продукции – это:

а) прибыль;

б) средний доход;

в) совокупный доход;

г) предельный доход.

17. Предельный доход конкурентной фирмы:

а) постоянен и равен цене товара;

б) падает с увеличением объема производства;

в) растет с увеличением объема производства;

г) верны все ответы.

18. Фирма будет получать прибыль, если:

а) совокупные издержки больше совокупного дохода;

б) совокупные издержки меньше совокупного дохода;

в) средний доход равен предельным издержкам;

г) совокупный доход равен совокупным издержкам.

19. Фирма прекратит производство (закроется) в краткосрочном периоде, если:

а) ее совокупные издержки больше ее совокупного дохода;

б) она несет убытки;

в) ее убытки больше ее постоянных издержек;

г) ее убытки больше переменных издержек.

20. Чтобы получить максимум прибыли, фирма должна выбрать такой объем выпуска, при котором:

а) предельные издержки равны цене продукта;

б) предельные издержки равны совокупным издержкам;

в) предельный доход равен предельным издержкам;

г) средние совокупные издержки равны предельному доходу.

2.2. Макроэкономическое равновесие в модели “совокупный спрос – совокупное предложение”

Современный макроэкономический инструментарий основан на анализе агрегированных или совокупных величин, суммирующих характеристики многих тысяч рынков, составляющих национальную экономику и позволяющих анализировать хозяйственную систему как единый рынок страны. Ранее уже описывались такие макроэкономические агрегаты, как объем валового внутреннего продукта – суммирующий объемы товаров и услуг, или уровень цен – объединяющий цены всей совокупности товаров и услуг.

Из российской практики: Особенности проявления ценовых эффектов в российской экономике

Модель AD – AS

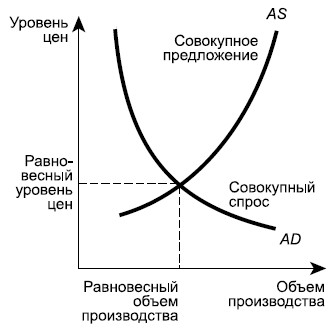

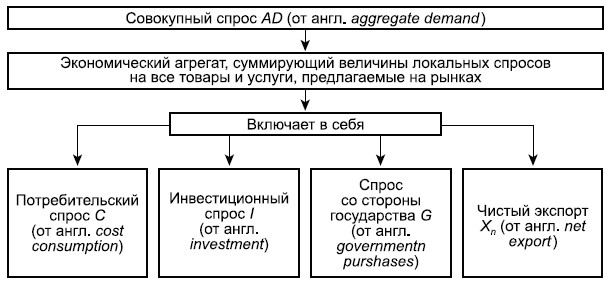

Среди аналогичных агрегированных величин – совокупный спрос (АD – от англ. aggregate demand) и совокупное предложение (AS – от англ. aggregate supply). Взаимодействие между ними определяется с помощью модели AD – AS, которая является исходной базовой моделью для анализа макроэкономического равновесия. С ее помощью можно не только изучать проблемы общего объема производства, инфляции, экономического роста, но и выявить влияние экономической политики на ситуацию в национальной экономике.

Как и на уровне отдельных рынков, на макроуровне пересечение AD и AS показывает равновесный объем производства и равновесный уровень цен (рис. 2.1). Иначе говоря, экономика находится в равновесии при таких значениях реального национального продукта и таком уровне цен, при которых объем совокупного спроса равен объему совокупного предложения.

Рис.

2.1.

Равновесный объем производства и равновесный уровень цен