Покупка залоговых квартир, комнат в домах под снос, объектов в плохом состоянии — эксперты рассказали, какие еще возможности есть у частных инвесторов

Время больших и быстрых заработков на продаже недвижимости миновало. Сегодня инвесторов уже не так много даже на активном рынке новостроек, не говоря о вторичном рынке жилья. Но, несмотря на все еще действующие кризисные явления, московская вторичка сохраняет инвестиционный потенциал, утверждают эксперты.

Они рассказали о нескольких возможных сценариях, при которых частный инвестор может заработать на вторичном рынке жилья.

Квартиры под ремонт

Один из способов — вложение в квартиру в нежилом состоянии, ремонт и последующая продажа по большей цене. Но этот вариант нужно хорошо продумать, предупреждают эксперты компании «НДВ-Супермаркет недвижимости», — окупить ремонт не всегда получится.

Скидка на максимально изношенные квартиры существенна — не меньше 10% (около 500–700 тыс. руб. с однокомнатной квартиры, от 700 тыс. до 1,5 млн руб. с двухкомнатной и т. д.). Наценка же за свежую отделку составляет порядка 20 тыс. руб. на «квадрат», то есть 600–800 тыс. в однушке. То есть, если освежить квартиру, вложив в ремонт не более 10 тыс. руб. за 1 кв. м, можно заработать от 700 тыс. до 1 млн руб. при последующей продаже, подсчитали эксперты «НДВ».

«Важно, чтобы дизайн квартиры на продажу был выдержан в минималистичном стиле, поскольку это самый универсальный вариант, — рассказала руководитель департамента городской недвижимости «НДВ» Оксана Иванова. — Экономить следует на материалах, но не на работах. Например, для санузла можно выбрать пластик, а не плитку, на пол в кухне положить линолеум, а не керамогранит. Но некачественно поклеенные обои быстро выдадут бюджетный ремонт».

Покупка «убитого» жилья, ремонт и перепродажа — достаточно сложные многозадачные процессы, отмечает ведущий эксперт агентства недвижимости Century 21 Vesta Сергей Тихонов. По его словам, желательно иметь свою команду по ремонту и закупкам стройматериалов, так как стоимость ремонта одной и той же квартиры сопоставимого уровня может отличаться в сотни тысяч рублей. «Сторонние строители и закупщики будут пытаться обмануть вас и заработать на всем», — предупреждает он.

Очень часто на реализации вторичных квартир после проведения в них ремонта зарабатывают люди, которые очень хорошо знают рынок недвижимости (в частности, руководители отделов в профильных агентствах, опытные риелторы) и понимают, какие объекты сейчас наиболее востребованы у покупателей, рассказал директор департамента вторичного рынка компании «Инком-Недвижимость» Сергей Шлома. Нередко такие специалисты создают даже небольшие компании, занимающиеся подбором недвижимости и дальнейшим ремонтом в ней. Обычно они приобретают квартиры в запущенном состоянии стоимостью от 15 млн до 30 млн руб. (то есть отнюдь не экономкласс, чтобы больше заработать), нередко — с запутанной историей переходов прав собственности, что отпугивает от объекта потенциальных покупателей.

«Поиск подходящей квартиры для перепродажи после ремонта может занять очень много времени, чаще всего просматриваются десятки вариантов, — отметил Шлома. — Если компании удается продать хотя бы одну такую жилплощадь в месяц, то он уже считается удачным».

Недвижимость в домах под снос

Еще один способ заработать на вторичке — покупка жилья в домах под реновацию и дальнейшая перепродажа уже готового в новом доме, куда переселят собственников. Самые выгодные приобретения в домах под снос — комнаты, так как взамен по закону собственнику обязаны предоставить отдельную квартиру, пусть и минимальной площади.

«Квартиры по программе реновации дают в современных домах с полной отделкой, — поясняет Оксана Иванова. — Там, где нет стартовых площадок, рассматриваются также варианты выкупа части квартир в близлежащих жилых комплексах для переселения по программе, класс новостройки при этом может быть выше, чем в среднем в локации. Поэтому однушка, полученная взамен комнаты, едва ли будет стоить дешевле 6 млн руб. Даже за вычетом налога чистая прибыль составит не менее 1,5 млн руб. Большинство стартовых площадок запланированы к вводу на 2021 год, то есть ждать переселения придется не дольше двух-трех лет».

Однако здесь есть как минимум две проблемы, отмечают участники рынка. Первая — длительное ожидание переезда, который может затянуться, поскольку сроки сноса дома, как показала многолетняя практика расселений, могут неоднократно переноситься.

Фото: Михаил Джапаридзе/ТАСС

Вторая проблема — ограниченное предложение и высокие цены на объекты в домах под снос. Собственники либо сняли свои лоты с продажи до получения нового жилья, либо взвинтили цены чуть ли не до стоимости будущих квартир в новых домах с отделкой. По данным «НДВ», к концу 2018 года комнат в московских хрущевках сносимых серий остались буквально единицы, и стоимость их даже на окраине начинается от 3,5 млн руб.

«Необходимы определенные административные ресурсы в нужных кругах, чтобы информация о потенциальном объекте расселения попадала к вам в первую очередь, — считает Сергей Тихонов. — Самые интересные предложения не успевают выйти на рынок и раскупаются очень быстро закрытым кругом покупателей».

Впрочем, как считает управляющий партнер компании «Метриум» Мария Литинецкая, даже с учетом наценки продавцов более чем на треть инвесторы все равно окажутся в плюсе.

Квартиры в залоге

Еще один способ заработка на вторичном рынке — покупка залоговой недвижимости с хорошим дисконтом. Наименее рискованная схема — приобретение объекта у банка. В этом случае квартира уже перешла по решению суда в собственность кредитора, и покупателю не придется как-либо взаимодействовать с должником.

«Более того, когда кредитное учреждение получает непрофильный актив, главной задачей для него становится максимально быстрая продажа квартиры, — поясняет Мария Литинецкая. — Поэтому на данном этапе банк готов давать большие скидки на имущество в залоге — они могут достигать 10–15%. Большинство крупных игроков ипотечного рынка имеют собственные базы залоговых объектов. Кроме того, кредиторы могут разместить предложение о продаже квартиры на открытых электронных площадках».

Можно также приобрести квартиру у самого должника. Чаще всего банк-кредитор дает заемщику свое разрешение на продажу заложенной квартиры. «Обычные граждане не проявляют интереса к таким объектам, не желая связываться с предыдущими владельцами, которые зачастую отказываются выписываться и съезжать с этой жилплощади. Однако если инвестор готов к конфликтам, он может добиться выселения прежних хозяев квартиры через суд», — отмечает Сергей Шлома.

К тому же несостоявшийся владелец может попытаться продать объект по максимальной цене, которая покроет основной долг и проценты. И тогда рассчитывать на серьезный дисконт уже не получится.

Квартиры на первых этажах

Раньше практика выкупа малоликвидных квартир на первых этажах с целью перепродажи их под перевод в коммерческие площади была в Москве очень распространена. Такие квартиры можно было купить с дисконтом в 10–15%, поскольку популярностью у обычных потребителей они не пользовались. Зато они были интересны бизнесменам, планирующим перевести ее в нежилой фонд и сдавать под предприятие малого бизнеса, офис, магазин, точку общепита и т. п.

Позднее из-за ужесточения правил перевода жилых помещений в нежилые этот процесс сильно усложнился, и инвесторы уже не так активно приобретают такое жилье.

«В Москве осуществить перевод квартиры в нежилой фонд очень сложно, но если удастся, это повысит арендную ставку минимум в два раза, а цену продажи не менее чем в полтора, — рассказала Оксана Иванова. — Стоимость услуги велика — от 500 тыс. руб., если все делать своими силами, до 2 млн руб., если привлекать подрядчика. Но стоимость однушки в спальном районе можно за полгода-год превратить из 6 млн руб. в 10 млн руб. и даже больше».

Недавнее наследство

Квартиры, продавцы которых недавно получили их в наследство, не самый ликвидный продукт на вторичном рынке. Покупатели опасаются мошенников, недобросовестных наследников и не хотят потом отстаивать свои права в суде. Поэтому продается такое жилье, как правило, с приличным дисконтом. Скидка на квартиры, унаследованные менее трех лет назад, составляет в среднем 10% от рыночной цены.

«Но вложения в них оправданны в основном только объемные: на покупке квартиры стоимостью 20 млн руб. можно сэкономить 2 млн, а на недорогой — только 100–200 тыс.», — отмечает Оксана Иванова.

Покупка на распродажах

Наконец, еще один способ заработка — покупка квартир и коммерческой недвижимости на закрытых распродажах, аукционах различных организаций, занимающихся банкротством и распродажей недвижимого имущества различных предприятий, юридических и физических лиц.

Как рассказал Сергей Тихонов из Century 21 Vesta, на таких торгах можно приобрести объект ориентировочно за 20–70% рыночной стоимости с целью дальнейшей перепродажи по более выгодной цене. И тут инвестору нужно обладать связями, чтобы иметь возможность участвовать в подобных аукционах, отметил эксперт.

Содержание статьи

Показать

Скрыть

Как изменится рынок недвижимости? По каким сценариям он может развиваться? И стоит ли покупать квартиру в 2023 году? Разбираемся вместе с экспертами.

Что происходило с рынком недвижимости в 2022 году: кратко

28 февраля 2022 года, через четыре дня после начала спецоперации, Центробанк повысил ключевую ставку с 9,5 до 20% годовых. Ставки по ипотеке тоже резко выросли, и она стала неподъемной для заемщиков. Спасали льготные программы: «Господдержка 2020–2022», «Семейная», «Дальневосточная» и выплаты до 450 тыс. рублей на погашение ипотеки для многодетных семей. Также россияне старались сохранить свои сбережения путем вложения в недвижимость, поэтому в марте и апреле росли еще и цены на жилье.

«Сделки с недвижимостью посыпались сразу же после 24 февраля. Потенциальные покупатели и продавцы разделились на два лагеря. Кто-то хотел быстрее закончить свои личные проблемы, связанные с жильем, кто-то решил занять позицию ожидания. Плюсом к этому на рынок недвижимости в значительной части повлияли заградительные ипотечные ставки на уровне 23%. Рынок встал», — говорит Ангелина Камнева, эксперт в области ипотечного кредитования и подбора новостроек.

Власти пытались поддерживать рынок: например, запустили новую программу господдержки — для IT-специалистов. Дважды снижали ставку по программе льготной ипотеки (сначала с 12 до 9%, затем до 7%), увеличивали лимиты до 15 и 30 млн рублей.

«В III квартале 2022 года по программе льготной ипотеки была выдана почти половина объема всех ипотечных кредитов (48%, или 633,7 млрд руб.), — говорят аналитики Банки.ру со ссылкой на данные ДОМ.РФ. — Это в свою очередь около трети от общего количества ипотечных кредитов в III квартале. Средневзвешенная ставка по льготной программе составляла на 31 октября 2022 года 6,6% против рыночных ставок 10,6% и 10,7% на новостройки и вторичном рынке соответственно».

Еще одна программа, которая стала популярной в 2022 году — ипотека от застройщиков. Клиентам предлагали околонулевые ставки на весь срок кредита, но при этом стоимость квартир была выше, чем в среднем по рынку.

Как менялась ключевая ставка в 2022 году:

- С 9,5 до 20% годовых — 28 февраля, после начала спецоперации на Украине;

- 17% годовых — 11 апреля;

- 14% годовых — 29 апреля;

- 11% годовых — 27 мая;

- 9,5% годовых — 10 июня;

- 8% годовых — 22 июля;

- 7,5% годовых — 16 сентября;

- 7,5% годовых — 28 октября;

- 7,5% годовых — 16 декабря.

Как получить 450 тысяч рублей на погашение ипотеки: инструкция

Что будет влиять на рынок в 2023 году

Определяющее влияние на рынок будут оказывать геополитические факторы, говорит Надежда Коркка, управляющий партнер компании «Метриум»:

«Если обстановка в мире не обострится, клиенты постепенно вернутся на рынок. Как и в 2022 году, спрос во многом будет зависеть от доступного жилищного кредитования. Кроме того, сохранится тенденция на уменьшение площади квартир и апартаментов в новых проектах».

На обстановку прежде всего будет влиять продление льготной ипотеки, а также ситуация с субсидированными ставками, поскольку эти программы стимулируют спрос, считает Алексей Перлин, генеральный директор девелоперской компании «СМУ-6 Инвестиции».

«Немаловажно и то, каким образом будет складываться политическая ситуация на международном рынке, ведь это влияет на экономику России в целом и на доходы населения, — говорит эксперт. — В случае отмены санкций стоимость строительства может снизиться, поскольку возврат на отечественный рынок проверенных поставщиков приведет к увеличению конкуренции и будет сдерживать рост цен. Конечно, такой сценарий пока маловероятен, равно как и быстрое налаживание собственного производства — это не делается за один год».

Вот какие изменения на рынке недвижимости в 2023 году анонсировали власти:

- Увеличат маткапитал на 12,4% — до 589,6 тыс. рублей на первого ребенка и до 779 тыс. на второго.

- Программу льготной ипотеки продлили до 1 июля 2024 года. Ставку повысят с 7 до 8%.

- Кредит по программе семейной ипотеки под 6% смогут взять заемщики, у которых есть двое несовершеннолетних детей. Программу тоже продлили до 1 июля 2024 года.

- Глава ЦБ Эльвира Набиуллина заявила, что в начале 2023 года регулятор введет меры по ограничению рисков в сегменте ипотеки от застройщиков. Некоторые банки уже отказываются от этих программ.

По каким сценариям может развиваться рынок

Рынок не будет развиваться так же бурно, как накануне пандемии, но продолжит восстанавливаться, считает Надежда Коркка.

«На мой взгляд, уровень продаж в начале 2023 года будет несколько ниже, чем в декабре 2022 года, однако по итогам годам число сделок по ДДУ приблизится к уровню 2021 года, — говорит эксперт. — Вероятно, проявится эффект отложенного спроса. Оживление произойдет даже на рынке апартаментов, ведь их средняя стоимость в 2022 году снизилась на 18,2%, так что клиентам сейчас доступно большое количество лотов по привлекательным ценам».

Негативные сценарии тоже не исключены, говорит Алексей Перлин:

«Существенного роста спроса пока никто из девелоперов не ждет — мы живем в ситуации неопределенности».

По мнению совладельца «Группы Родина» Владимира Щекина, наиболее вероятен консервативный прогноз, при котором в экономике продолжится стабилизация:

«Спрос на жилье по-прежнему будет ниже, чем в 2020–2021 годах, а цены будут стагнировать, — говорит эксперт. — Во втором полугодии новостройки Москвы дорожали очень умеренными темпами, при этом широко распространились различные скидки. Поэтому и цены, и динамика сделок выйдут на определенное плато».

Ипотека останется драйвером рынка розничного кредитования в 2023 году, говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова:

«Обусловлено это прежде всего продлением до 1 июля 2024 года ипотеки с господдержкой, а также расширением условий семейной ипотеки. Кроме того, ряд банков и застройщиков уже заявили о сохранении совместных субсидированных программ на отдельные ЖК с повышением субсидированной ставки до 4% годовых. Такие предложения будут пользоваться спросом среди граждан, которым важно получить кредит с низким платежом, несмотря на увеличение стоимости жилья при таком варианте кредитования».

Подобрать ипотеку

Будут ли новые проекты на рынке новостроек

От начала проектирования новостройки до старта ее строительства обычно проходит 2–3 года. Застройщики понимают, что конъюнктура за это время вполне может поменяться в лучшую сторону, говорит Надежда Коркка:

«Если сейчас компании массово откажутся от реализации новых планов, в 2025 году может наблюдаться уже не избыток, а дефицит предложения. Так что девелоперы точно будут запускать проекты, хотя и в меньшем объеме, чем в лучшие для рынка годы».

В 2023 году не будет значительного увеличения числа новых проектов, считает Алексей Перлин:

«Быстрая продажа квартир покупателям, которую мы наблюдали в годы пандемии и взрывного спроса, ушла в прошлое. Тем не менее рынок будет адаптироваться, поэтому новые проекты, конечно, запустят, просто их станет меньше».

Застройщик сделал в квартире некачественный ремонт. Как получить компенсацию

Как могут меняться цены на квартиры в 2023 году

По данным IRN, цены на квартиры на московском рынке с весны 2022 года остаются под давлением. Ключевым фактором, удерживающим рынок от более существенного падения, являются льготные ипотечные программы от государства и застройщиков. Эти же факторы поддерживают спрос в тех регионах, где наблюдается локальный рост цен, говорят аналитики Аналитического центра Банки.ру:

«С модификацией льготной государственной ипотеки и ужесточением регулятивных требований по кредитам от застройщиков рынок в 2023 году ожидает новая волна снижения цен. Дополнительным фактором давления на цены (особенно в московском регионе) в 2023 году останется геополитическая неопределенность, из-за которой отсутствует стабильный спрос покупателей и увеличивается предложение со стороны продавцов».

Надежда Коркка считает, что цены на новостройки в 2023 году будут расти, но не активно, на уровне инфляции.

«Удорожание стройматериалов и в целом высокий уровень инфляции не позволят первичному жилью дешеветь. В то же время невысокий уровень реальных доходов населения не располагает к существенному росту цен», — говорит эксперт.

Покупатели не стали богаче, и с наступлением 2023 года вероятность повышения доходов граждан очень мала, говорит Вусал Исмаилов, инвестиционный советник компании ПФО Холдинг:

«Массовый отток населения в связи с мобилизационными мероприятиями существенно ударило по рынку недвижимости. Очень важный фактор — это развитие событий на СВО. Если произойдут негативные сценарии, новый поток мобилизации, то мы увидим существенное снижение стоимости недвижимости».

«Население не успевает подстраиваться под темпы роста цен. Для многих это остается ключевой проблемой, потому что доходы людей в большинстве случаев либо не изменились, либо снизились. Данный факт может привести к сокращению числа сделок, что в свою очередь потянет за собой рынок вниз. Именно спрос рождает предложение. Я ожидаю стагнацию цен на рынке недвижимости на какое-то время», — говорит Ангелина Камнева.

В 2023 году ипотечные заемщики уже не будут столь же активны, как в 2020–2021 годах, говорит Владимир Щекин:

«Власти заставят застройщиков и банки отказаться от собственных программ с экстремально низкими ставками. На этом фоне спрос не будет очень высоким, а значит и причин для роста останется немного. Поэтому в наиболее ликвидных проектах на рынке жилья сохранится плановый рост цен, в менее успешных новостройках девелоперы будут избегать прямого снижения цен, но, возможно, предложат скидки клиентам».

Ипотека или аренда квартиры: что выбрать? Считаем на конкретном примере

Что будет с ценами на стройматериалы

После резкого роста стоимости стройматериалов в марте 2022 года ценовая динамика в этом сегменте быстро стабилизировалась, и с мая наблюдается снижение цен, говорят аналитики АЦ Банки.ру:

«Этому способствовали укрепление рубля, восстановление логистических цепочек и переориентация рынка на внутреннее предложение. Однако темпы снижения постепенно замедляются. Так, в ноябре, по данным Росстата, стройматериалы в среднем подешевели на 0,7% (против 0,9% в октябре и сентябре)».

В ближайшее время резкого удорожания не будет, считает Надежда Коркка:

«Государство субсидирует производство необходимой продукции, предприятиям удается нормализовать логистику, кроме того, получается наладить параллельный импорт. По-видимому, цены на стройматериалы в следующем году будут расти уже не так стремительно, как в этом».

Алексей Перлин считает, что стоимость перестанет расти, если правительство установит потолок цен:

«Но для снижения себестоимости стройки этой меры уже недостаточно. Чтобы материалы начали дешеветь, их поставщиков должно быть много. В современных условиях мы наблюдаем обратный процесс, а дефицит всегда приводит к росту цен».

Власти прогнозируют укрепление доллара и евро, что может косвенно спровоцировать рост цен на некоторые стройматериалы, говорит Владимир Щекин:

«Девелоперы уже наладили поставки нужных материалов, но азиатские аналоги не всегда дешевле американских или европейских брендов. Есть и внутренний фактор — ценовая политика естественных монополистов, которые могут компенсировать недополученные на внешних рынках прибыли путем повышения цены для российских покупателей. Иными словами, нельзя исключать, что в 2023 году продолжат расти цены на стройку».

Стоит ли оформлять ипотеку и покупать квартиру в 2023 году

Если есть возможность, лучше взять ипотеку до конца 2022 года, говорит Надежда Коркка:

«Сейчас клиенты по-прежнему могут воспользоваться льготной ипотекой на старых условиях, а также околонулевыми программами от застройщиков. Кроме того, крупнейшие девелоперы установили на широкий пул квартир праздничный дисконт, причем условия акций подразумевают возможность приобретения квартир со скидками с использованием ипотеки. Если не получается совершить сделку в декабре, ее все равно не стоит откладывать. ЦБ может повысить ключевую ставку, что приведет к удорожанию жилищных кредитов».

Предложение сейчас беспрецедентно большое, то есть выбор у покупателей широкий, говорит Владимир Щекин.

«Также при снижении дохода можно взять ипотечные каникулы. Ориентироваться покупателям следует на ситуацию в отрасли, в которой они работают, и на личные финансы. Если вы молодая семья, в 2023 году можно взять семейную ипотеку. По-прежнему есть субсидии на ипотеку для сотрудников IT-отрасли».

Вусал Исмаилов считает, что в первом полугодии 2023 года стоит повременить с ипотекой.

«Все зависит от политического и экономического вектора страны. Сейчас время ликвидных инструментов, недвижимость таковым не является, поэтому решение о покупке квартиры нужно тщательно взвесить».

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Планируя ипотеку в 2023 году, проанализируйте условия банков (например, в каталоге Банки.ру) и стоимость приобретаемого жилья, говорит Инна Солдатенкова.

«Может сложиться ситуация, когда выгоднее взять ипотеку на вторичку и гасить ее досрочно, чем взять субсидированную ипотеку от застройщика с завышенной стоимостью на квартиру, — говорит эксперт. — Лучше всего сравнить по итоговой переплате с учетом частично-досрочного погашения несколько вариантов: вторичку, первичку по субсидированной ипотеке от застройщика, первичку в рамках одной из госпрограмм».

Чем ниже первоначальный взнос, тем, как правило, выше процентная ставка — это тоже стоит учитывать.

«Также следует помнить о том, что чем больше срок ипотеки, тем меньше платеж, но выше ежемесячная переплата. Поэтому лучше брать ипотеку на максимально длинный срок — тогда вы получите комфортный уровень платежа и “страховку” на случай снижения своей платежеспособности. Но если можете, гасите кредит досрочно — в идеале каждый месяц в день ежемесячного платежа. Так получится сэкономить на итоговой переплате, — говорит Инна Солдатенкова. — Важно помнить и про дополнительные расходы на страхование, сравнивать его стоимость в разных компаниях, считать, что выгоднее — согласиться на добровольные виды страхования или отказаться с условием повышения ставки».

Выбор пользователей Банки.ру

| Название | Мин. ставка | |

|---|---|---|

|

Семейная ипотека Росбанк |

от 5.45% |

Подробнее Подать заявку |

|

Ипотека с господдержкой Альфа-Банк |

от 8% |

Подробнее Подать заявку |

|

Семейная ипотека Газпромбанк |

от 5.45% |

Подробнее Подать заявку |

|

Семейная ипотека Банк «Открытие» |

от 5.5% |

Подробнее Подать заявку |

|

Рефинансирование Совкомбанк |

от 6.79% |

Подробнее Подать заявку |

Цена на недвижимость: вчера, сегодня, завтра

Уровень сложности:

-

22830

-

+33

-

-2

Исследование по рынку недвижимости: что может произойти с ценами на жилье, как формируется спрос на недвижимость, каковы перспективы развития рынка.

В 2006 цена на недвижимость росла невероятными темпами, в 2009 — падала. C 2010 по конец 2014 года наблюдался плавный рост цен, который происходил на фоне роста доходов населения, улучшения доступности ипотечных кредитов, роста денежной массы при том, что и предложение на рынке жилья увеличивалось достаточно высокими темпами. После резкого снижения ВВП в 2015 году, произошедшего на фоне падения стоимости нефти и газа, российская экономика в 2016 году замедлила свое снижение, а на протяжении 2017 года уже наблюдался ее восстановительный рост. По итогам 2017 года ВВП страны вырос на 1,6%, а по итогам 2018 года Минэкономразвития ожидает его увеличения на 1,8%. На фоне ослабления курса рубля с начала 2018 года, а также ожиданий увеличения налоговой нагрузки, в 2018 году произошло некоторое ускорение инфляции с исторических минимумов, наблюдавшихся в 2017 году (2,5%). В первом квартале 2018 года Банк России продолжил смягчение денежно-кредитной политики, дважды снизив значение ключевой процентной ставки с 7,75% в конце 2017 года до 7,25% на март 2018. Однако в сентябре и декабре на фоне усиления инфляционных рисков регулятор повышал ставку, и на конец 2018 года ее значение вернулось к 7,75%. Процентные ставки по ипотеке в течение года продолжали снижаться, что выразилось в ускорении темпов роста жилищного кредитования. При этом за 10 месяцев 2018 года объем задолженности по ипотечным кредитам год к году вырос на 25,4%. Президент России в своем ежегодном послании Федеральному собранию заявил о необходимости увеличить объемы ввода жилья в стране до 120 млн кв. м с текущего уровня в 80 млн кв. м. Однако отмена механизма долевого финансирования строительства, прошедшая в 2018 году, ставит под сомнение планы правительства по увеличению объемов ввода жилой недвижимости в ближайшие годы.

Как все эти факторы отразятся на стоимости жилой недвижимости в дальнейшем?

Чтобы ответить на этот вопрос, необходимо рассмотреть основные факторы ценообразования на рынке жилой недвижимости.

Платежеспособный спрос VS предложение недвижимости

В России один из самых низких среди Европейских стран коэффициент жилой площади на одного человека.

К тому же, как показывают исследования, более половины россиян по прежнему считают приобретение недвижимости самым надежным способом вложения денег.

Эти доводы говорят о том, что желание покупать недвижимость у населения присутсвует. Но то, что все хотят ездить на Bentley, не увеличивает объем продаж этих автомобилей. Поэтому в рамках данного фактора необходимо рассмотреть именно платежеспособный спрос или, говоря иначе, объем «новых денег», которые вливаются на рынок недвижимости. Речь идет именно о притоке денежных средств на рынок. Чтобы пояснить это утверждение рассмотрим следующие модели:

- человек продал квартиру за 1 000 и купил на 1 000 новую квартиру — объем «новых денег» равен 0

- продал квартиру за 1 000 и уехал заграницу — объем «новых денег» -1 000

- скопил и/или взял в кредит 1 000 и купил квартиру на первичном рынке — объем «новых денег» +1 000

- скопил и/или взял в кредит 1 000 и купил квартиру на вторичном рынке, а тот, кто продал квартиру, потратил деньги на другие нужды — объем «новых денег» равен 0

- скопил и/или взял в кредит 1 000 и купил квартиру на вторичном рынке, а тот, кто продал квартиру, купил квартиру на первичном рынке за 800 — объем «новых денег» +800

«Новые деньги» — это те деньги, которые непосредственно пойдут на увеличение или уменьшение (если они с отрицательным знаком) объема продаж недвижимости. Естественно, что эти «новые деньги» распределяются между первичным и вторичным рынками жилья, то есть поглощают объем вновь построенного жилья (предложения на первичном рынке) и влияют на текущую цену жилья на вторичном рынке.

В зависимости от объема «новых денег» ситуация с ценами на жилье может развиваться по трем сценариям:

Сценарий 1. Объем «новых денег» РАВЕН объему предложения первичного рынка.

В этой ситуации количество «новых денег», потраченных на приобретение жилья, равно стоимости построенного жилья, оцененного по текущей стоимости. То есть спрос равен предложению, и цена в этом случае не изменится.

Сценарий 2. Объем «новых денег» МЕНЬШЕ объема предложения первичного рынка.

В этом случае объем строительства больше, чем рынок способен купить по текущим ценам. Можно предположить, что в такой ситуации застройщики будут снижать цену на жилье. Но только до уровня себестоимости. Ниже этой планки застройщик просто не может опустить цену на жилье, так как тогда он будет работать себе в убыток.

Снижение цен первичного рынка снизит и цены вторичного рынка.

Следует отметить, что этот сценарий, как правило, не бывает длительным по времени, потому что при сокращении рентабельности своей деятельности, застройщики через какое-то время, начнут сокращать объемы строительства. К примеру, в «умирающих» городах, строительство полностью отсутствует, потому что рентабельность деятельности застройщиков отрицательна.

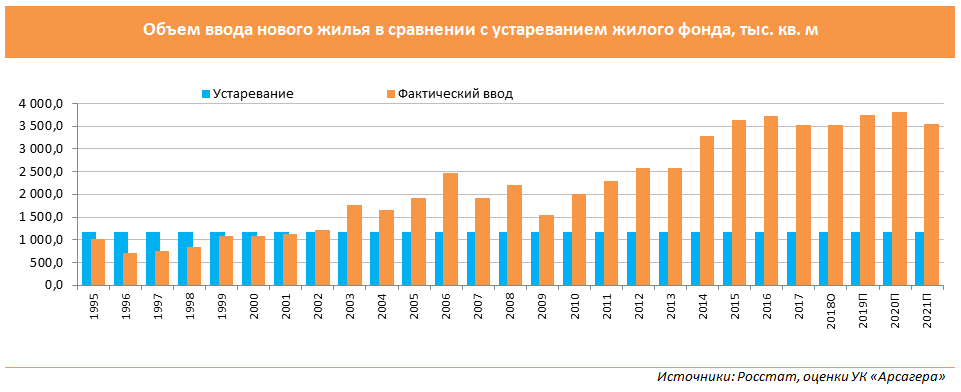

В рамках данного сценария, помимо сокращения объемов ввода в действие жилой недвижимости, следует обратить внимание и на то, что ежегодно происходит процесс старения жилого фонда и убыль жилья. Убыль жилья — это процесс сноса ветхого и аварийного жилья.

Иллюстрацией ко второму сценарию может служить ситуация, сложившаяся в России в период кризиса 2008-2009 годов: в 2008 году рост цен на недвижимость замедлился, а в 2009 и вовсе наблюдалось снижение цен, что свидетельствует о снижении платежеспособного спроса. Это привело к тому, что в 2009 и 2010 годах объем ввода жилой недвижимости, пусть и незначительно, но все же сократился.

Начиная с 2010 года объем ввода нового жилья постоянно увеличивался. В 2012 году этот показатель превысил докризисные значения. В частности, в Санкт-Петербурге по итогам 2015 года объем ввода нового жилья превысил значения 2014 года на 11%, в 2016 году рост объема ввода жилья замедлился, а в 2017 году ввод снизился на 5%. В 2018 году общий ввод жилья, согласно данным Комитета по строительству, вырос на 11,4%. При этом отмена механизма долевого финансирования строительства, прошедшая в 2018 году, ставит под сомнение планы правительства по увеличению объемов ввода жилой недвижимости в ближайшие годы. Кроме того, представители Минстроя отмечают большую необходимость инвестиционных ресурсов в строительной отрасли и длительный срок их окупаемости, в связи с чем темпы нового строительства, скорее всего, будут замедляться.

Сценарий 3. Объем «новых денег» БОЛЬШЕ объема предложения первичного рынка.

В этой ситуации объем вновь построенного жилья не способен удовлетворить спрос в виде «новых денег», и это выливается в повышение цен первичного и вторичного рынка. Это типичная ситуация, которая существовала в России с начала 90-х годов. То есть при текущей, очень плохой обеспеченности населения жильем объем денег, который расходуется на приобретение жилья, целиком покрывает объем существующего ввода, а оставшаяся часть денег идет на приобретение жилья на вторичном рынке. При этом, соответственно, повышаются цены вторичного, а за ним и первичного рынков.

Отдельно хотелось бы рассмотреть крайний случай, когда новое строительство отсутствует, то есть, ввода на первичном рынке нет. Если при этом «новые деньги» будут приходить на рынок жилья, то это неизбежно приведет к росту цен на вторичном рынке. Если же «новых денег» на рынке нет, то цена на жилье останется на том же уровне.

Источники формирования спроса на рынке недвижимости

Каким же образом появляются «новые деньги»?

В рамках аналитических исследований, проводимых управляющей компанией «Арсагера», были определены следующие основные статьи, которые влияют на приток «новых денег» на рынок недвижимости:

- Деньги, которые получены в виде кредитов и расходуются, в том числе, на приобретение недвижимости. Яркий пример – это ипотека. Если увеличивается объем ипотечного кредитования, то увеличивается и объем денег, которые приходят на рынок жилья;

- Приток частного капитала в страну. Приток частного капитала приводит к увеличению потребления и вложений, в т. ч. на рынке недвижимости;

- Доходы населения и та их часть, которая расходуется на приобретение жилья.

И если прогнозы по первым двум статьям осуществляются Центральным банком РФ, то доходы населения никто не прогнозирует. Аналитикам компании необходимо спрогнозировать не только совокупный доход населения, но и в каких пропорциях он будет потрачен. При этом весь совокупный доход населения распределяется следующим образом:

- Обязательные платежи и взносы,

- Покупка товаров и услуг,

- Остатки в виде наличных рублей,

- Приобретение наличной валюты,

- Банковские депозиты,

- Приобретение ценных бумаг и, в том числе, доли в бизнесе,

- Приобретение недвижимости.

Таким образом, точный прогноз каждого из этих пунктов, в совокупности с прогнозами по объему ипотечного кредитования и притоку частного капитала, позволит определить объем «новых денег» на рынке недвижимости и, соответственно, спрогнозировать цену на квадратные метры жилья.

Что ожидает рынок недвижимости?

Для ответа на этот вопрос в компании регулярно проводится подготовка аналитического обзора по недвижимости, основные моменты которого приведены далее.

Мы уже обозначили, что в России мощный базовый спрос на недвижимость. Это один из факторов, который позволяет говорить об ускорении притока «новых денег» на рынок недвижимости. Другим фактором может служить объем ипотечного кредитования.

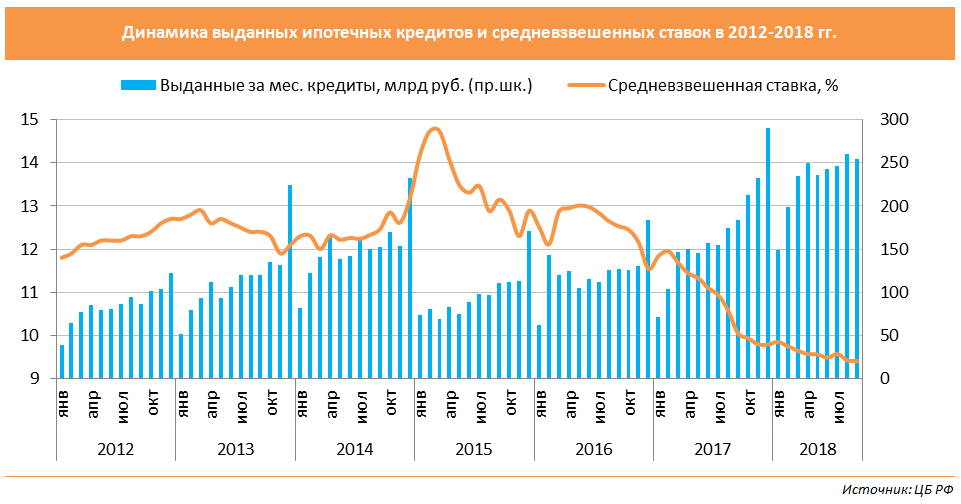

В 2011 году произошел переход от восстановления рынка ипотечного кредитования к его дальнейшему развитию. В 2012-2014 годах эта тенденция продолжилась. С начала 2013 года до середины 2014 года наблюдалось плавное снижение ставок по ипотечным кредитам. Объемы выдачи новых кредитов находились на своих исторических максимумах. Однако в конце 2014 года произошло резкое повышение процентных ставок, в том числе и по ипотечным кредитам (на фоне резкого ослабления курса рубля). Это выразилось в замедлении темпов роста рынка ипотечного кредитования в 2015 году. Тем не менее, в 2016 году, на фоне сокращения совокупного кредита экономике, ипотека стала одним из немногих видов кредитования, показавшим рост. Дело в том, что значительную поддержку рынку ипотечного кредитования в 2015-2016 годах оказало решение правительства о предоставлении Агентству по ипотечному жилищному кредитованию (АИЖК) и банкам средств для субсидирования процентных ставок по ипотечным кредитам на первичном рынке. Субсидии предоставлялись для того, чтобы ставка по ипотечным кредитам не превышала 12%. В 2017 году программа господдержки ипотеки завершилась, однако условия на рынке ипотечного кредитования для заемщиков будут становиться все более привлекательными по мере смягчения денежно-кредитной политики Центральным Банком на фоне низкой инфляции. По итогам января-октября 2018 года объем выданных ипотечных кредитов вырос на 58% по сравнению с аналогичным периодом предыдущего года, а средневзвешенная ставка снизилась с 9,8% в конце 2017 года до 9,2% по состоянию на конец октября 2018 года.

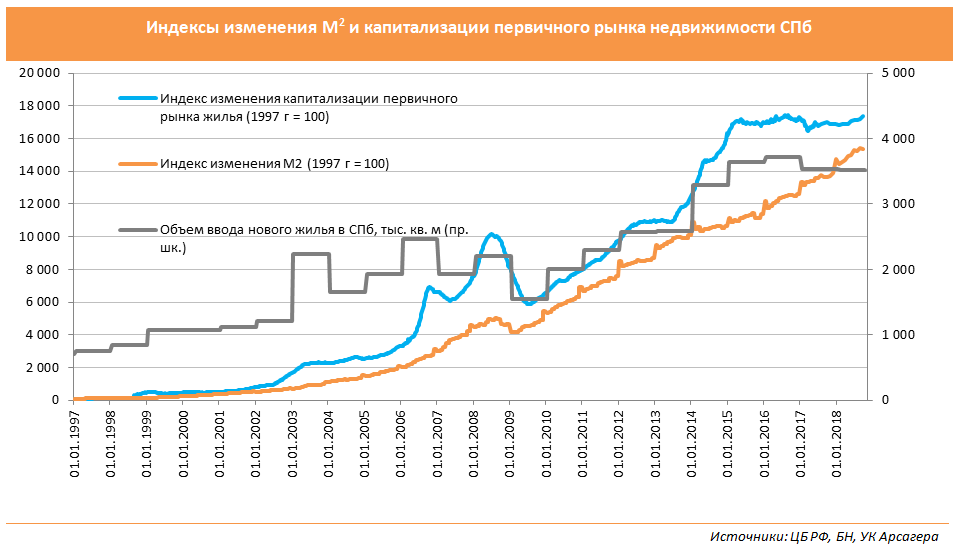

В 2014 году существенно замедлились темпы роста денежной массы. На фоне увеличения объемов строительства, динамика капитализации рынка недвижимости в этот период заметно опережала темпы роста денежной массы. Однако в 2015-2016 годах капитализация первичного рынка жилья, закрепившись на высоком уровне, практически перестала расти вследствие скромной динамики цен на новостройки. По итогам 2018 года на первичном рынке недвижимости Санкт-Петербурга цены выросли на 7,2%, на вторичном – увеличились на 6,2%. Что касается среднегодовой цены, то на вторичном рынке в 2018 году она выросла на 2.6%, на первичном – выросла на 2,5% по сравнению с 2017 годом.

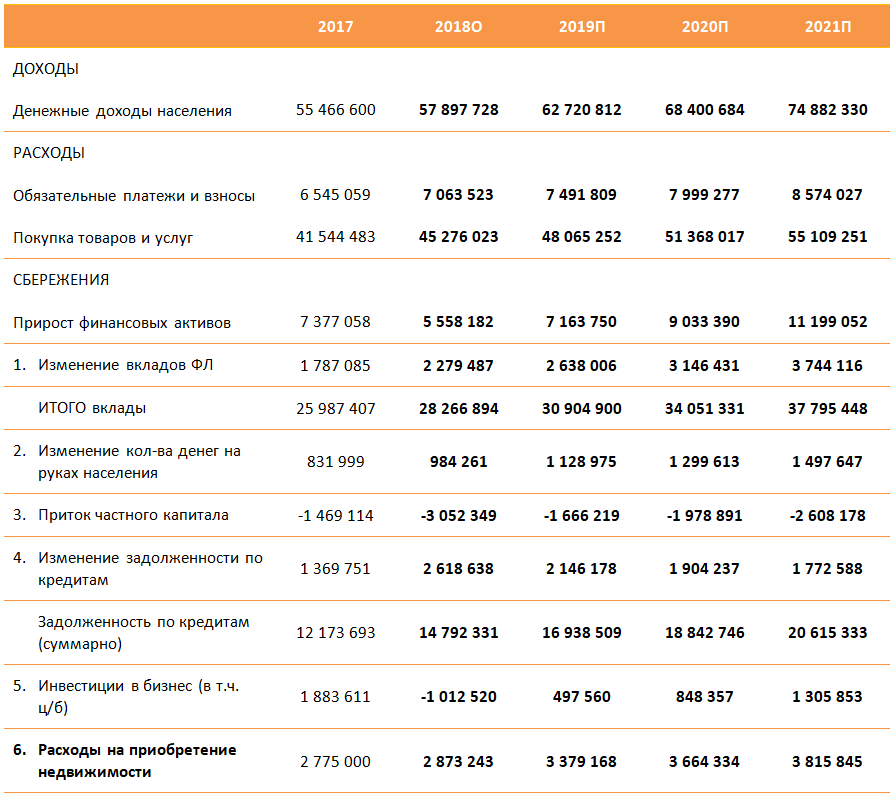

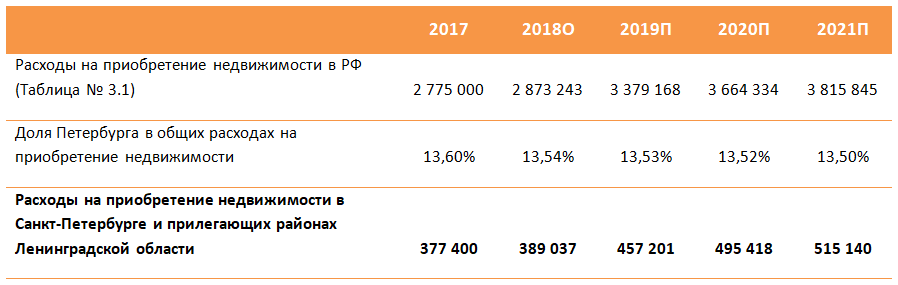

Приведем расчеты по притоку «новых денег» на рынок недвижимости для России в целом,

и отдельно для Санкт-Петербурга.

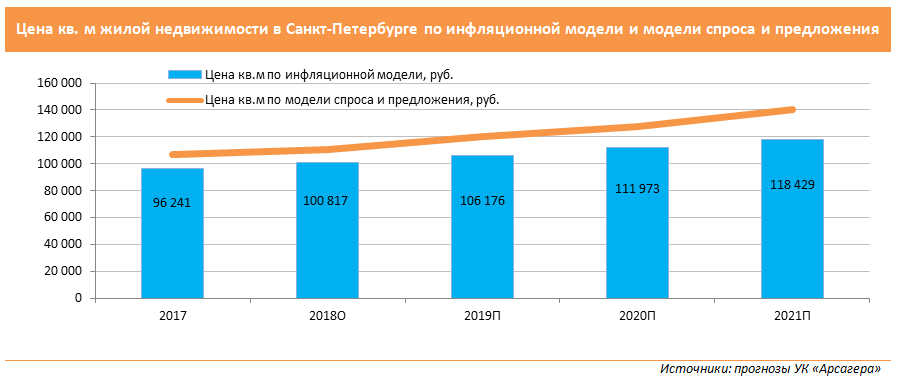

Исходя из данных по притоку «новых денег» и прогноза по объему ввода жилья, аналитики компании составляют прогноз по стоимости квадратного метра недвижимости на первичном и вторичном рынках.

Отдельно стоит отметить, что прогнозируются не цены на конец прогнозного года, а именно средневзвешенные цены рынка недвижимости в прогнозном году. При этом, так как неизвестно, как именно распределится спрос и предложение внутри года, оцениваются возможные варианты изменения цен и делается заключение о ценах на конец года.

Итак, согласно нашему исследованию рынка недвижимости, в ближайшие годы нас будет ожидать плавный рост цен на рынке жилой недвижимости, как в России, так и в Санкт-Петербурге. В результате среднегодовая цена на недвижимость в Санкт-Петербурге увеличится следующим образом:

Мы ожидаем, что по итогам 2019 года цены на вторичном рынке Санкт-Петербурга увеличатся на 4,5%, в 2020 – на 7,4%, в 2021 – на 8,2%.

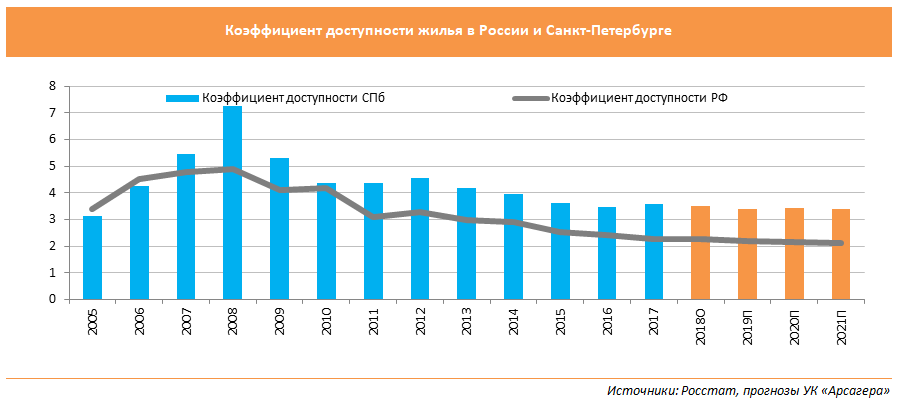

Оценить адекватность модели спроса и предложения можно при помощи расчета коэффициента доступности жилья. Коэффициент доступности жилья — отношение средней стоимости жилья к среднегодовому доходу домохозяйства (семьи).

По нашим оценкам, на конец 2018 года коэффициент по России и Санкт-Петербургу составляет 2,1 и 3,2 соответственно. Мы прогнозируем сохранение похожих значений до 2021 года.

Подробнее ознакомиться с нашими исследованиями по рынку недвижимости Вы можете в аналитическом обзоре «Жилая недвижимость. Основные тенденции на рынке жилья России и СанктПетербурга».

Рынок жилья кипит и бурлит так, словно старается наверстать упущенное за время самоизоляции. Как отмечает Дмитрий Григорьев, директор по продукту Циан, среднее количество звонков находится на рекордно высоком уровне — выше аналогичного периода прошлого года почти на 30%. «Частично это объясняется и ростом популярности площадки Циан в целом, но, несомненно, покупатели вернулись на рынок и активно интересуются недвижимостью, — констатирует Дмитрий Григорьев. — Это связано с такими факторами, как возвращение отложенного во время карантина спроса, дешевеющая ипотека и ожидания роста цен осенью».

По данным Циан

«Быстрее всего спрос возвращается на первичный рынок: благодаря льготной ипотеке он вырос на четверть относительно прошлого года. Наиболее активны Красноярск, Москва и Екатеринбург. В аутсайдерах — Краснодар, Омск и Уфа. Оживлен и сегмент долгосрочной аренды: уменьшение ставок привело к тому, что спрос вырос на 16% относительно прошлого года (с начала самоизоляции и по начало июля). А вот интерес к загородной аренде в крупнейших городах после отмены самоизоляции снижается».

Виктория Кирюхина,главный эксперт Аналитического центра Циан

Ипотека подталкивает спрос

Повышение спроса на рынке недвижимости Москвы началось сразу после выхода покупателей из изоляции и открытия офисов продаж: в июне 2020 года количество сделок с новостройками увеличилось на 57% по сравнению с маем 2020-го. По сравнению с июнем 2019 года спрос остался на прежнем уровне. При этом количество сделок с ипотекой выросло в три раза, рассказывает Александр Галицын, генеральный директор компании WE KNOW.

По его словам, ипотека стала сильнейшим драйвером продаж не только в массовом, но и в более высоком ценовом сегменте — бизнес-классе. «Окончательных данных по июльскому спросу пока нет, но, судя по поведению покупателей, спрос в июле будет сопоставим с июнем 2020-го и вряд ли ниже, чем в июле 2019 года. И это несмотря на то, что на прошлогодний июльский спрос влияли законодательные изменения по 214-ФЗ», — напоминает Александр Галицын.

По оценкам аналитиков компании WE KNOW, с 1 июня по 15 июля этого года объем предложения столичного рынка новостроек пополнился в совокупности 137,5 тыс. кв. м жилой недвижимости, или 2,4 тыс. лотами — это не просто оживление, а однозначная активизация девелоперов. Застройщики не только выводят в продажу новые комплексы, но и продолжают повышать цены, причем это повышение достигает 10–12% по наиболее привлекательным лотам в ликвидных проектах.

По данным аналитического центра Циан, новостройки дорожали как во время самоизоляции, так и после нее. В среднем цена 1 кв. м увеличивалась на 1% в месяц — за счет прямого роста цен и из-за уменьшения объема предложения на стадии котлована.

«У нас никогда не было такого активного второго месяца лета, — признается Борис Борискин, генеральный директор компании Skolkovo Realty. — Ключевыми факторами для покупателей являются максимально низкие ипотечные ставки, а также закрытые границы: людям особо летать некуда, поэтому они остались дома и решают свои жилищные вопросы».

Эксперт, анализируя данные за прошлый и нынешний год, указывает на более значительный рост интереса к приобретению жилья. По оценке Skolkovo Realty, спрос на элитные новостройки оставался на стабильном уровне даже в условиях самоизоляции. Во вторичном сегменте интерес покупателей был сосредоточен на объектах, цены на которые установлены в рублях.

Сравнение сегментов рынка недвижимости за период июнь — середина июля 2019–2020 гг., РФ

По данным Циан

«Очередное снижение ключевой ставки сделает жилищные кредиты еще доступнее, поэтому мы прогнозируем дальнейший рост спроса», — говорит Борис Борискин.

Лучше, конечно, две комнаты

Несмотря на неопределенную экономическую ситуацию, люди стали более свободны в выборе и решительнее при покупке жилья, обращает внимание Яна Глазунова, генеральный директор VSN Realty. Клиенты, которые собирались купить жилье до начала пандемии, не изменили своих планов. Наибольшим спросом в сегментах «эконом» и «комфорт» пользуются двухкомнатные квартиры. Это связано и с общей усталостью от ограничений в период самоизоляции, и с большим количеством доступных вариантов благодаря снижению ставок и сумм взносов.

Вторичные объекты менее привлекательны из-за более высоких ставок ипотечного кредитования. Фокус внимания покупателей, образ жизни которых предполагает ежедневное пребывание в городе, сосредоточен на первичном рынке.

После завершения действия программы господдержки статистика продаж покажет падение. «Повышения стоимости жилья следует ожидать до конца года, но колебание будет незначительным, в пределах 10%, — предсказывает Яна Глазунова. — Надеемся, что рынок пополнится новым объемом предложения: весной старт продаж в нескольких десятках проектов был отложен».

А вот в «Миэль» отмечают рост спроса и на вторичную недвижимость в июле: если сравнивать статистику поступивших звонков в середине лета 2019 и 2020 годов, в этом году показатели выше на 10%. Количество сделок в этом июле превосходит уровень 2019-го уже на 20%, хотя месяц еще не закончился, уточняет Екатерина Бережнова, главный аналитик ГК «Миэль».

В пандемию продажи объектов были неравномерными. Так, в апреле-мае вымывались наиболее ликвидные объекты, в мае-июне наблюдался существенный рост сделок с привлечением ипотеки.

Сейчас предложение практически полностью восстановилось, считает Екатерина Бережнова: по ее мнению, в августе продолжит реализовываться отложенный спрос, последует рост цен в пределах 5%.

При прочих равных покупатель выбирает «первичку», убежден Антон Козуб, генеральный директор АН PrimeEstate (Санкт-Петербург). В Северной столице спрос на жилье остался прежним, но увеличилось время, в течение которого клиенты принимают решение о покупке. Низкая ипотечная ставка перевесила спрос покупателей в пользу «первички». Для людей не имеет особого значения, будут они платить 15 или 30 лет — для них важен фиксированный платеж, а не срок или величина суммы.

Вторичное жилье не пользуется спросом: ипотечный кредит дороже — платеж выше, сумма кредита меньше. Эксперт также акцентирует внимание на том, что петербуржцы устали от изоляции и уехали за город. Внутригородского спроса на улучшение жилищных условий сейчас нет — есть внешний спрос на покупку жилья для детей либо в инвестиционных целях.

По данным аналитиков Циан, в Санкт-Петербурге пострадал рынок посуточной аренды — отсутствие внешнего туризма привело к снижению спроса более чем на 50%.

Регионы не успевают продавать

В Иркутске в июне и июле этого года по сравнению с прошлогодним летом наблюдается значительный прирост по сделкам. «Мы не успеваем продавать, загородная недвижимость у нас просто отлетает! — утверждает Татьяна Кондратьева, генеральный директор АН «Бриллиантовый дом» (Иркутск). — Покупательская активность после пандемии повысилась — этому способствовали в том числе и выгодные ипотечные условия, и снижение процентов — спасибо нашим банкам-партнерам, которые предлагают разные преференции для клиентов и быстро одобряют заявки на ипотеку. Недавно проходила новость о том, что правительство может предоставить застройщикам льготные кредитные ставки. Будем ждать теперь снижения цен на недвижимость».

По данным Циан

Ильдар Хусаинов, директор федеральной компании «Этажи», фиксирует на российском рынке недвижимости период высокого спроса. Он объясняется целым рядом факторов: снижением ипотечных ставок, льготной ипотекой на новостройки, увеличением доли инвесторов на фоне снижения ставок по банковским депозитам, активным использованием средств материнского капитала, эффектом отложенного спроса. В итоге в июле этого года спрос на недвижимость на 32% выше, чем в аналогичном периоде прошлого года, наибольший рост в сегменте новостроек — 52%.

«Волна ажиотажного спроса на загородную недвижимость несколько ослабела в начале июня. Но сейчас мы наблюдаем трансформацию спроса: вместо дач востребованы благоустроенные дома, соизмеримые по цене с одно–двухкомнатными квартирами».

Ильдар Хусаинов,директор федеральной компании «Этажи»

В некоторых регионах России спрос на загородные дома в июле в 2,5 раза выше, чем в июле прошлого года. Количество предложений реально сокращается, но естественным образом: за июль в целом по рынку зафиксировано сокращение предложения на уровне 3–4%, но это никак не связано с поведением самих собственников — процент приостановки продаж минимален (и значительно меньше, чем в прошлом году).

Например, увеличение спроса на загородную недвижимость отмечают в Новосибирске. В мае 2020 года спрос на дачи был в 2,5 раза выше, чем в мае 2019-го. В июне 2020 года по сравнению с аналогичным периодом 2019-го спрос увеличился в 2,2 раза. Спрос на загородные дома в этом году в 1,6 раза больше показателей 2019-го — такие цифры приводит Александр Чернокульский, управляющий агентством недвижимости «Жилфонд».

Спрос на загородную недвижимость объясняется переходом многих сотрудников на дистанционную работу. Удаленно работать на постоянной основе гораздо комфортнее в своем доме, чем в квартире: за городом больше места и легко выйти на свежий воздух. Сыграло свою роль и желание людей социально дистанцироваться. По словам Александра Чернокульского, в сегменте квартир увеличился спрос на одно- и двухкомнатные квартиры с ценой до 2,5–3 млн рублей.

«Покупатели осознали, что иногда в четырех стенах приходится находиться гораздо дольше, чем обычно, — хорошо, если в этих четырех стенах комфортно».

Александр Чернокульский,управляющий агентством недвижимости «Жилфонд»

А вот в Красноярске с загородным рынком ситуация сложная: спрос есть, но на продажу выставлены либо очень дорогие объекты, либо дачи. Это связано с инфраструктурными особенностями региона: нет полноценной газификации, нет нормальных дорог, а те, что есть, зимой никто не чистит. Поэтому загородный сегмент не развит в принципе.

В результате в Красноярске спрос направлен в первую очередь на новостройки и ипотеку с господдержкой. Кроме того, застройщики предлагают совместные с банками программы, которые тоже привлекают покупателей. Когда люди не находят на первичном рынке объекты с подходящим сроком сдачи (два года ждать клиенты не готовы), они рассматривают предложения на вторичном рынке.

«Такого падения спроса, как в прошлые кризисы, удалось избежать, так как Центробанк вовремя скорректировал ставку. Для лета спрос на рынке недвижимости очень хороший — не ниже, чем летом прошлого года, грех жаловаться. И это несмотря на то, что Красноярск пока находится на карантине, — говорит Максим Омельянчук, директор агентства «Жилфонд» (Красноярск). — Однако мы понимаем, что спрос восстановился за счет снижения ставок и отложенного спроса. Часть спроса подстегивается заявлениями о том, что ипотека с господдержкой работает только до 1 ноября».

Правда, эксперт высказывает опасения, что долго так продолжаться не может — есть опасность, что всё зайдет в тупик. «С экономикой серьезные проблемы — малый и средний бизнес так и не заработал», — комментирует он.

Главный эксперт Аналитического центра Циан Виктория Кирюхина тоже считает, что в краткосрочной перспективе не следует ожидать ажиотажного спроса на рынке недвижимости, даже на фоне очередного снижения ключевой ставки, которое будет способствовать дальнейшему уменьшению ставок по ипотеке.

Тем не менее реальные доходы населения падают. А стоимость жилья растет: девелоперы переходят на проектное финансирование и продажу через эскроу-счета. Да и банки продолжают ужесточать требования к заемщикам — в частности, крупнейшие кредиторы повышают уровень первоначального взноса по ипотеке, чтобы снизить риски проблемных залоговых активов.

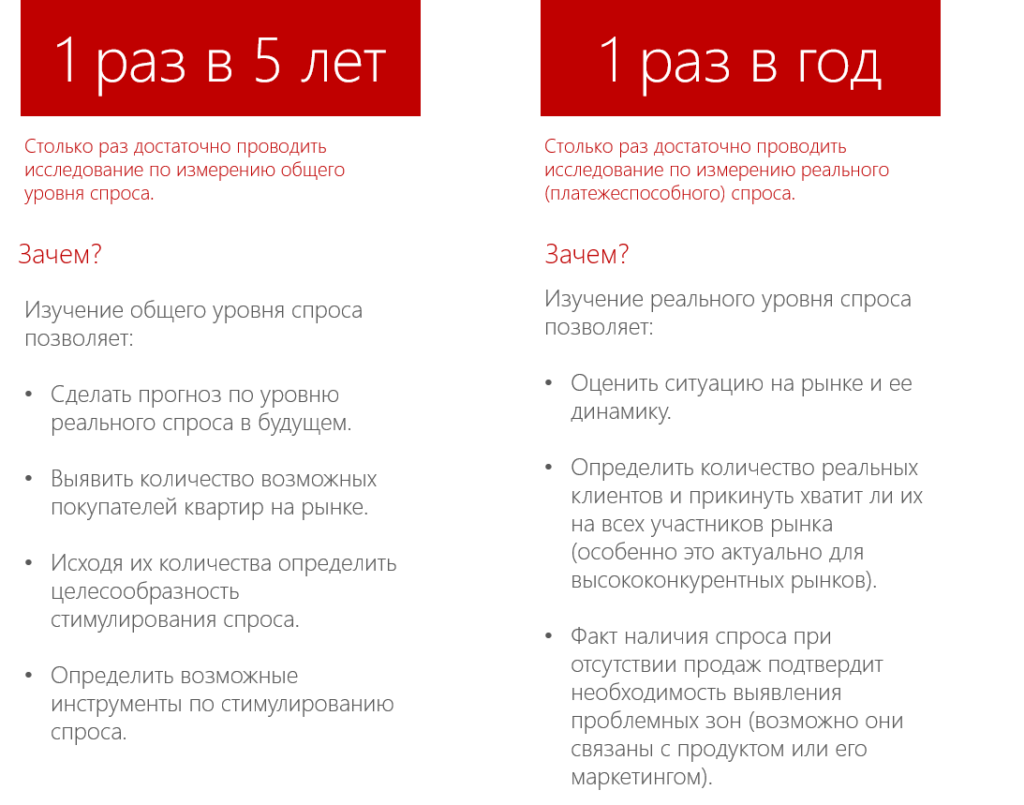

Измеряете ли Вы уровень спроса на жилье на своем рынке? Как? Основываетесь на экспертном мнении коллег? Или проводите собственные маркетинговые исследования?

Изучение спроса на рынке жилья является с первого взгляда понятием туманным, абстрактным и размытым.

Связано это с трудной доступностью целевой аудитории, характерной для рынка недвижимости. Человек, которому нужна квартира, может быть везде. В то же время если вы встанете на центральной площади вашего города и начнете каждого спрашивать собирается ли он в ближайшее время покупать квартиру, вы простоите весь день без единого положительного ответа.

Сравните: исследования покупателей продуктов питания намного проще. Таких людей легко идентифицировать: ими становятся все платежеспособные группы граждан, потребность в питании они испытывают каждый день. Легко определить места скопления такой целевой аудитории.

Застройщик может судить о повышении спроса, если план продаж выполняется или перевыполняется, или о его снижении – при отсутствии клиентов.

Но отражает ли это ситуацию по всему рынку? А если вы узнаете, что у соседа «трава зеленее», но ваши продажи стоят?

Считаем своим долгом внести ясность в проблему измерения спроса в данном посте.

Лайфхак от «Маркетинг-Консультант»: если проблема, связанная с анализом рынка жилья, кажется вам сложной и непонятной, начните с простых вопросов и «съешьте слона по частям».

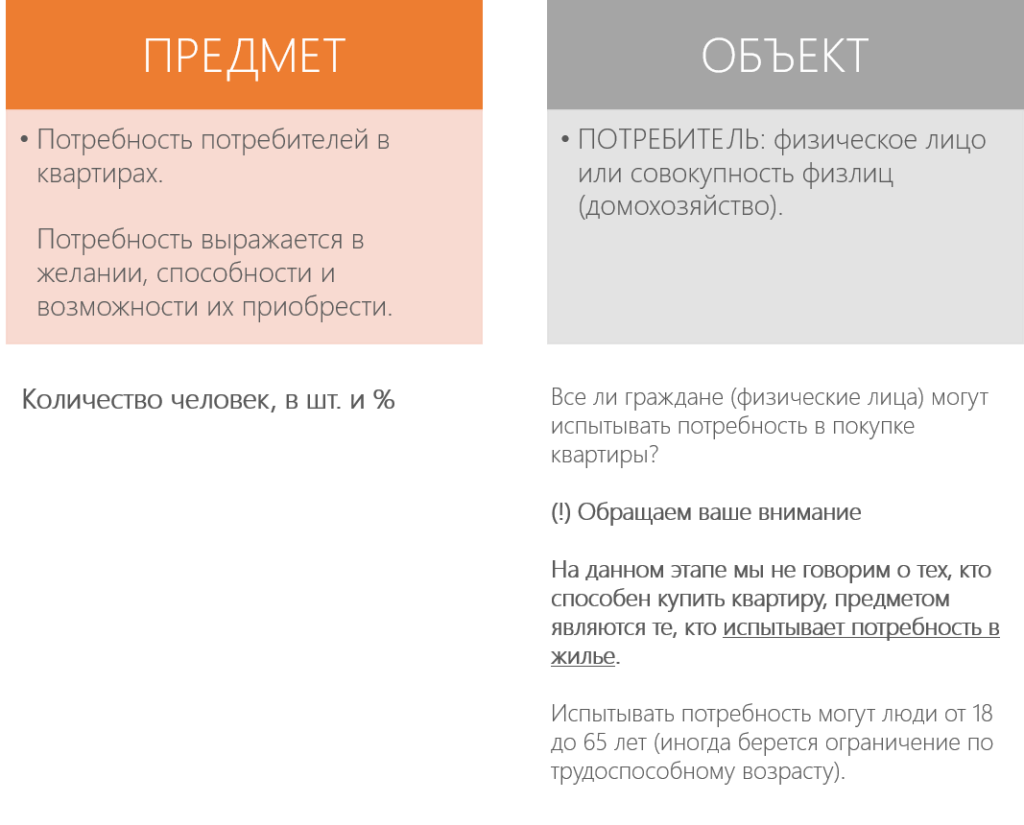

Поэтому разбираться с понятием «спрос на рынке жилья» начнем с основ маркетинга и определим предмет и объект исследования.

Внимание (!) здесь и далее речь пойдет о рынке первичного жилья классов эконом и эконом-комфорт, и о спросе в натуральном выражении.

ПРЕДМЕТ ИССЛЕДОВАНИЯ

Предметом исследования выступает спрос, иными словами – потребность. Потребность измеряется в количестве потребителей, ее испытывающих.

Количество человек, в шт. и %

Абстрактный пример

На рынке жилья города Новосибирск спрос сократился на 20% за год.

Значит, что в 2015 году потребность испытывали 100 000 чел., в 2016 (на 20% меньше) – 80 000 чел.

Цель маркетингового исследования по оценке спроса – измерить количество потребителей, испытывающих потребность.

ОБЪЕКТ ИССЛЕДОВАНИЯ

Объект маркетингового исследования – это то, что подвергается изучению. При определении объекта необходимо предположить и перечислить все возможные варианты кто или что может стать им (в нашем случае покупателем квартир).

На самом деле потребность в приобретении квартиры испытывают не только физические лица. Юридические лица также выступают объектом исследования, так как они покупают квартиры для командировочных сотрудников, или для служебного жилья и тп.

Но в большинстве случаев, конечно, застройщики работают на рынке B2C, поэтому мы будем говорить о людях.

____________________________________________________________________________________________________________________

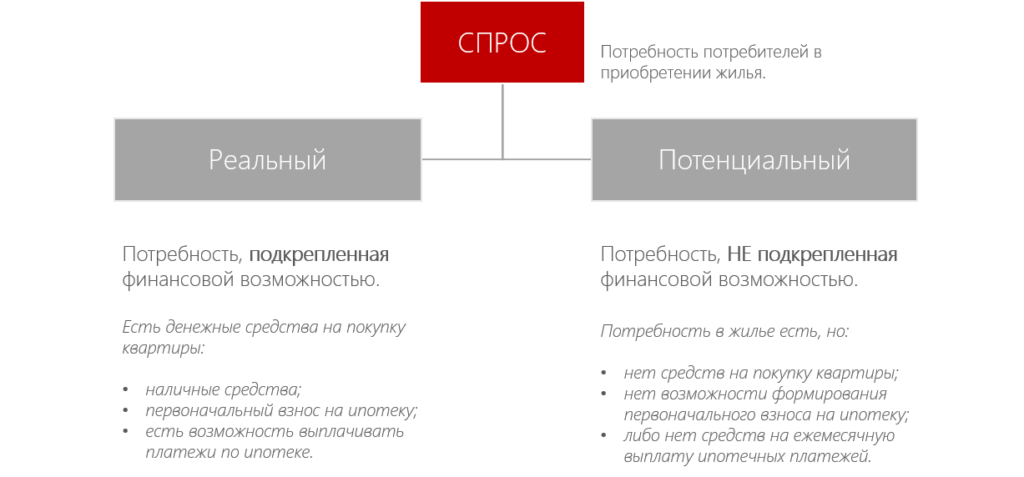

Часто участники рынка употребляют понятие «спрос» в контексте реального (платежеспособного) спроса. Считаем это некорректным, так как при анализе необходимо четко разграничивать реальный и потенциальный спрос.

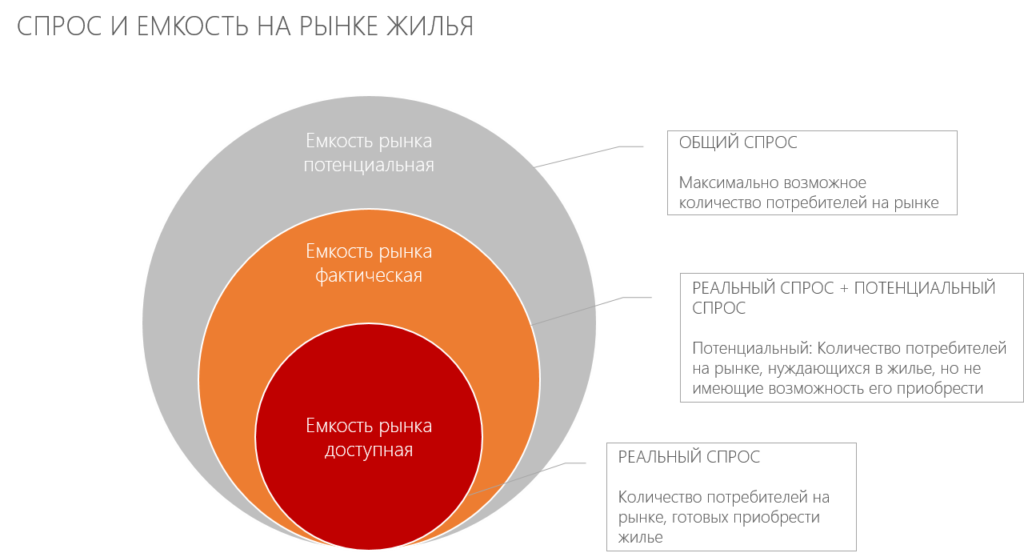

Здесь понятие спроса перекликается с понятием емкости рынка.

Доступная емкость рынка отражает реальный спрос, фактическая емкость – это размер реального и потенциального спроса. А потенциальная емкость рынка – это величина абсолютная, на практике не достижимая для застройщика и всего рынка в плане продаж: она показывает границы рынка.

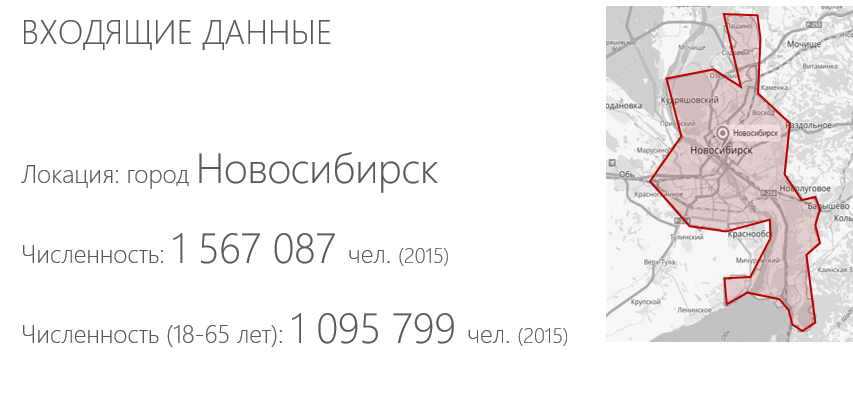

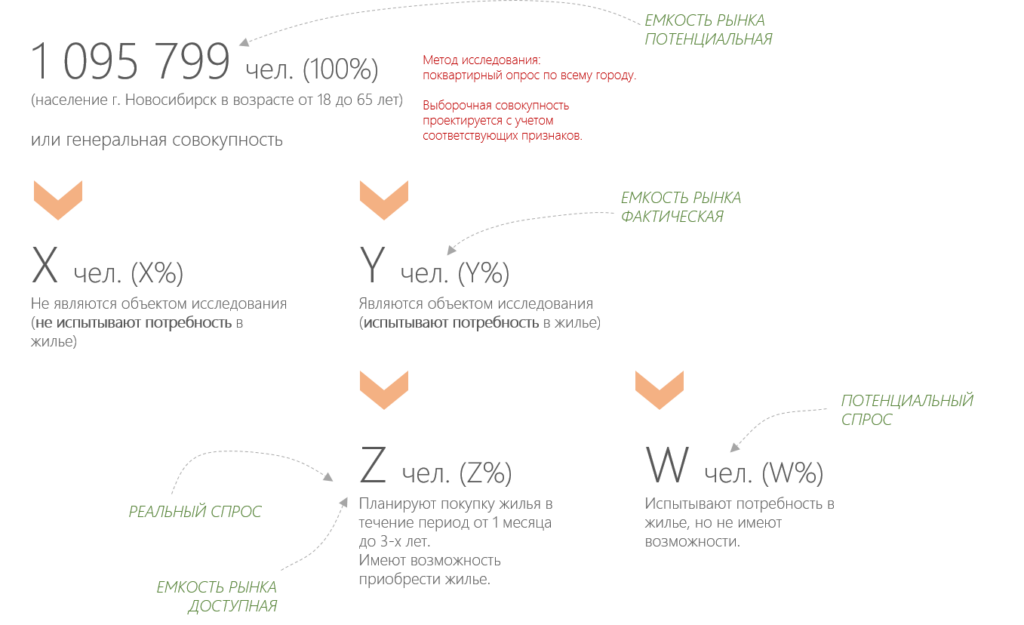

Рассмотрим алгоритм расчета спроса на примере города Новосибирск.

Население в возрасте от 18 до 65 лет, способное испытывать потребность в жилье, и будет являться потенциальной емкостью рынка.

КАК ИЗМЕРИТЬ РЕАЛЬНЫЙ И ПОТЕНЦИАЛЬНЫЙ СПРОС

Грамотным и точным способом является поквартирный опрос всех подходящих под возрастные квоты респондентов.

Таким образом измеряется количество людей, не испытывающих потребность в жилье, рассчитывается количество испытывающих потребность в разрезе тех, кто собирается покупать и тех, кто не может это сделать из-за финансовых преград.

Так у вас получится оцифрованное представление о КОЛИЧЕСТВЕ реальных и потенциальных клиентах на рынке.

В этом же опросе уточните у аудитории ее жилищные стратегии, опишите поведенческие характеристики, выявите конкретные параметры аудитории, влияющие на формирование спроса.

Ориентировочный список основных задач, решаемых таким исследованием:

- Доля проживающих в собственном жилье.

- Доля снимающих жилье.

- Жилищные стратегии горожан (цели и причины покупки жилья).

- Оценка миграционного спроса.

- Оценка миграционного оттока.

- Оценка платежеспособного спроса на жилье.

- Оценка инвестиционного спроса на жилье.

- Оценка и характеристика неплатежеспособного спроса, выявление путей стимулирования спроса.

- Оценка уровня платежеспособности.

- Анализ существующих жилищных условий.

- Анализ планируемых жилищных условий: тип жилья (многоэтажное/малоэтажное); тип рынка (первичное/вторичное/смешанное); вид жилья (комнатность); класс жилья; состояние жилья (отделка и ремонт) и др.

ПЛЮСЫ: Информативно, Долговечно.

МИНУСЫ: Дорого, Долго.

Наши аргументы в пользу проведения такого исследования.

Главное его преимущество — определение количества потенциальных покупателей и вторичного, и первичного жилья, а также тех, кто еще не определился с выбором либо не ощущает значительной разницы между типами квартир.

Почему поквартирный опрос? Другие методы подходят?

Для решения задачи по определению размера спроса наиболее выгодным методом является поквартирный опрос.

Во-первых, он позволяет осуществить большой охват аудитории.

Во-вторых, из-за этого минимизировано непопадание в целевую аудиторию.

В-третьих, четко определен размер генеральной совокупности, что позволяет грамотно спроектировать выборочную совокупность.

Среди альтернативных, но менее подходящих, методов можно назвать телефонный опрос, уличный опрос и опрос в местах скопления целевой аудитории.

Телефонный опрос

Присутствует риск непопадания в целевую аудиторию; невозможно собрать полноценную базу телефонных номеров для обзвона; всегда есть вероятность, что собранная база номеров не отражает в полной мере генеральную совокупность.

Уличный опрос

Присутствует риск непопадания в целевую аудиторию; опрос будет проходить с большим количеством отсева «левых» респондентов; всегда есть вероятность, что опрошенные лица не отражают в полной мере генеральную совокупность.

Опрос в местах скопления целевой аудитории

В качестве мест скопления целевой аудитории могут выступать агентства недвижимости и офисы продаж застройщиков. Опрос можно проводить на выходе. При этом способе всегда есть вероятность, что опрошенные лица не отражают в полной мере генеральную совокупность; захватывается только часть потенциального спроса (кто уже ходит по агентствам и застройщикам и выбирает жилье); опрос может проходить с затруднениями: не каждому понравится, если у его офиса будут работать интервьюеры, тем более от конкурентов.

АЛЬТЕРНАТИВНЫЕ СПОСОБЫ ИЗМЕРЕНИЯ СПРОСА

#1. Количество сделок на первичном и вторичном рынках.

Выявить уровень реального спроса можно по сведениям от Росреестра, партнеров рынка (АН), если на рынке стабильные партнерские отношения.

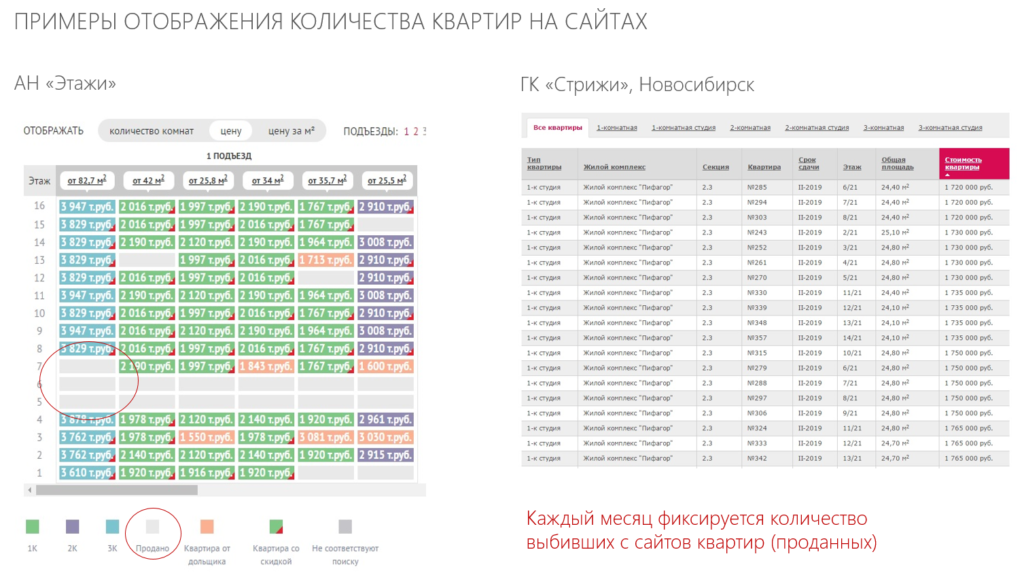

#2. Анализ сайтов застройщиков и АН.

Реальный спрос на первичном рынке можно определить по сайтам застройщиков и АН: каждый месяц фиксируется количество квартир, которых нет в продаже.

Но не все застройщики и агентства выкладывают на сайт списки квартир, также не все актуализируют по ним информацию постоянно.

#3. Анализ поисковых запросов.

Дает размытое представление о размере общего спроса. По анализу поисковых запросов лучше следить за динамикой спроса, и использовать этот вид анализа в качестве дополнительного, а не основного.

ПЕРИОДИЧНОСТЬ ИЗМЕРЕНИЯ СПРОСА

Комбинируйте разные методы, пробуйте методики по определению размера спроса, и помните, что при проведении любых аналитический действий главное – системность.