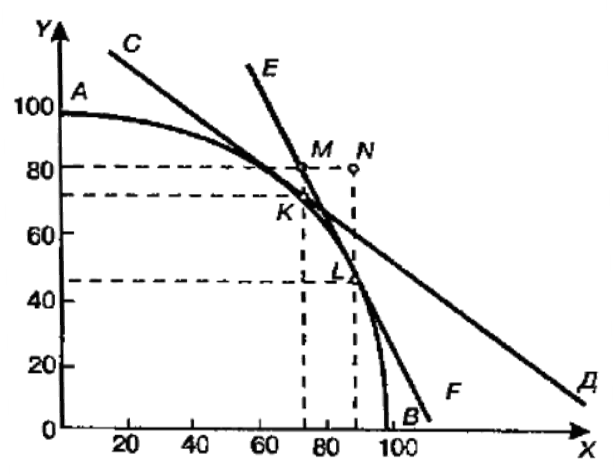

Сравнительные издержки и кривая производственных возможностей

Выгоды, вытекающие

из внешнеторгового обмена, можно

проиллюстрировать графически. На рис.

39.1 представлена кривая производственных

возможностей двух благ Х и Y, предположим,

в России. Если страна сориентирована

на спрос и предложение исключительно

внутреннего рынка, то кривая АВ, как нам

известно, позволяет выбрать любую

комбинацию производства благ Х и Y при

имеющихся ресурсах.

Здесь, несомненно,

делается допущение, что все ресурсы

взаимозаменяемы и полностью мобильны.

Рис. 39.1. Кривая

производственных возможностей и

дополнительные возможности, связанные

с внешней торговлей.

Предположим, что

в стране, исходя из существующего спроса,

ресурсы распределяются таким образом,

что выпускается по 70 ед. благ Х и Y. На

графике кривой производственных

возможностей — это точка К. Касательная

СД к кривой АВ в точке К соответствует

соотношению затрат на производство

благ Х и Y в любой ее точке, равному 1:1,

так как угол ее наклона постоянен. Итак,

мы имеем дело с автаркической, закрытой

экономикой, сориентированной исключительно

на самообеспечение.

Однако существует

мировой рынок, международный обмен и,

следовательно, вполне реально обратиться

к анализу рассмотренной ситуации с

учетом фактора внешней торговли, так

как, очевидно, на внешнем рынке можно

купить один продукт дешевле, чем издержки

его собственного производства, и продать

(обменять) с большей, чем на внутреннем

рынке, выгодой другой продукт. При этом,

конечно, имеется в виду осуществление

этих операций не в ущерб потребителей

как блага Х, так и блага Y.

Предположим, что

на внешнем рынке соотношение обмена

между благами Y и Х равно 1:2. При наличии

у России возможности торговли с другими

странами ее производство переместится

из точки К в точку L, в которой производство

благ Y и Х соответствует их соотношению

обмена на внешнем рынке. Данное соотношение

между производством благ Y и Х представлено

касательной ЕF к кривой производственных

возможностей в точке L. Естественно, что

при новом соотношении издержек

производства на выпуск благ Y и Х (1:2)

отечественные производители не будут

заинтересованы в перемещении ресурсов

производства блага Y на производство

блага Х, если ориентироваться исключительно

на внутренний рынок. Однако у них есть

возможность часть блага Х экспортировать

и часть блага Y импортировать, исходя

из нового соотношения между издержками

на их производство. В результате

товаропроизводители имеют возможность

выйти за рамки кривой производственных

возможностей АВ и ориентироваться на

линию ЕF, определяющую соотношение

затрат на блага Y и Х как 1:2. При готовности

потребителей ограничить свой спрос в

благах Х и Y в точке М, что, как видно,

больше внутреннего потребления при

закрытой экономике (70 и 70 ед.), Россия

сможет экспортировать благо Х в размере,

равном длине отрезка МN, и импортировать

благо Y в размере, равном длине отрезка

LN.

Следовательно,

избрав объемы производства благ Х и Y,

неприемлемые с точки зрения закрытой

экономики (90 и 45 ед.), страна, осуществляя

экспорт и импорт, добилась преимуществ

в удовлетворении потребностей по

сравнению с объемами не только в точке

L, но и в точке К. Обмен осуществлялся в

соответствии с соотношением издержек

производства на внешнем рынке, которое

использовали в своих интересах не только

Россия, но и ее партнеры по внешнеторговому

обмену, у которых издержки производства

благ Y были меньше, чем российские.

Конечно, необходимо

помнить, что при использовании метода

сравнительных издержек, как и при

использовании многих других методов,

вводится целый ряд допущений, отвлечений

и исключений, которые, несомненно,

упрощают реальную действительность.

Тем не менее это позволяет выявить самое

существенное в содержании внешнеторгового

обмена — принцип, на котором он базируется.

Соседние файлы в папке Иохин

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Какими бывают издержки предприятия

Издержки (затраты), возникающие у юрлица, для целей управленческого учета делятся на 2 большие группы:

- Постоянные, которые обеспечивают работу всего предприятия в целом, но не связаны напрямую с процессом основного производства. Они не зависят от объемов производства и имеют место даже в том случае, если производство временно не функционирует. К ним относятся, например, затраты на содержание аппарата управления, налоги, аренду, организацию продаж, рекламу, информационные и консультационные услуги, услуги связи, подготовку кадров.

- Переменные, составляющие собственно себестоимость производства (прямые расходы на производство продукции). Их объем непосредственно зависит от объема производства и меняется вместе с ним.

Отнесение затрат к постоянным или переменным издержкам предприятия достаточно условно. Они определяются многими факторами и в реальности обнаруживают более сложные зависимости, в т. ч. и от объемов производства.

От правильности разделения затрат на эти 2 группы зависит определение их размеров, а следовательно, надежность экономических расчетов и достоверность выводов, которые делаются на их основании.

Переменные издержки фирмы — это…

К переменным издержкам относятся расходы на сам процесс производства, меняющиеся во взаимосвязи с его масштабом. Их общая сумма растет (или снижается) вместе с объемом производства, зависящим от количества выпущенной продукции, за счет как общего количества прямых расходов, так и стоимости отдельных видов расходов. Вот почему в реальности взаимосвязь переменных издержек с объемом производства редко бывает прямо пропорциональной. Возможен их как более быстрый (прогрессивные издержки), так и более медленный (регрессивные издержки) рост.

Сравнительным постоянством отличаются переменные издержки, приходящиеся на единицу продукции, за счет того, что их количественный объем определяется калькуляцией. Но они также зависимы от стоимости отдельных видов расходов, входящих в калькуляцию, и общих объемов производства, с ростом которых могут снижаться.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета. При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44. Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

- Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции). В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

- Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

- Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90. Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.

Общие, средние (удельные) издержки

Суммарные издержки за период, складывающиеся из постоянных и переменных, называются общими издержками. Соответственно, общие суммы издержек каждой из образующих эту сумму групп называются общими постоянными и общими переменными издержками.

По каждой из указанных сумм можно определить средние (или удельные) издержки, которые рассчитываются как частное от деления общей суммы соответствующих издержек на количество произведенной за рассматриваемый период продукции. Средние (или удельные) издержки представляют собой издержки, приходящиеся на единицу произведенной продукции.

Можно рассчитать аналогичные показатели с разбивкой по видам продукции. Это даст возможность установить соответствующую цену на нее, а если она окажется существенно выше рыночной, то принять решение о прекращении выпуска или способах снижения затрат (на производство или управленческих).

Использование переменных издержек предприятия в финрасчетах

Переменные издержки задействованы в расчете таких важных экономических показателей, как:

- параметры точки безубыточности, в формуле которой присутствует как общая сумма переменных затрат за период (для расчета в денежном эквиваленте), так и средние переменные издержки, приходящиеся на единицу продукции (для расчета в количественном эквиваленте);

Посмотреть пример расчета точки безубыточности можно в КонсультантПлюс. Пробный полный доступ к К+ можно получить бесплатно.

- запас финансовой прочности, для расчета которого нужно значение объема реализации, определенного для точки безубыточности;

- критическая (минимально возможная) сумма переменных затрат, приходящаяся на единицу продукции;

- величина производственного рычага (левериджа);

- прибыльность отдельных видов продукции.

Расчет издержек, приходящихся на единицу продукции, позволяет вывести формулы расчета, на основании которых становится возможным прогноз затрат на любой объем производства.

О других коэффициентах, рассчитываемых в целях проведения экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Итоги

Переменные издержки — показатель, представляющий особое значение для его применения в экономических расчетах. Вот почему особенно важным является правильность определения их объема.

В экономической литературе и публицистике часто можно встретить термин «альтернативные издержки» (синонимы: «издержки упущенных возможностей», «издержки упущенной выгоды», «издержки альтернативных возможностей », «вмененные издержки»). Многие серьезные экономисты называют альтернативные издержки наиважнейшим понятием, на котором базируются практически все экономические модели наших дней: от глобальных теоретических до прикладных, имеющих непосредственное практическое применение в той или иной рыночной сфере.

Вопрос: При выполнении работ по договору подряда был поврежден кабель-канал, в результате чего был причинен ущерб организации связи. Данный факт зафиксирован в акте, составленном при участии представителя подрядчика.

Подрядчик возместил ущерб, оплатив расходы на восстановление телефонной канализации. Однако организация связи в суде потребовала возмещения упущенной выгоды, расчет которой включает в себя НДС.

Законны ли действия организации связи?

Посмотреть ответ

Что такое альтернативные издержки

Существует целый ряд определений этого понятия. Часть из них приведена ниже. Альтернативные издержки – это упущенная выгода при выборе одного из вариантов использования тех или иных экономических ресурсов с одновременным отказом от других вариантов. Упущенная выгода в конечном итоге выражается доходом, денежным эквивалентом. Ее объем определяется сравнением выбранного варианта с неким наиболее ценным, из всех имеющихся в распоряжении индивидуума.

Как определяется размер упущенной выгоды?

Коротко можно сказать, что альтернативные издержки – это нечто, от чего отказываются, чтобы приобрети желаемое в данный момент.

Описывают этот вид издержек и как количество материальных благ при производстве продукции, от которых отказывается экономический агент, делая тот или иной выбор, упущенный доход этого агента.

Как рассчитать и взыскать упущенную выгоду?

Резюмируя, можно сказать, что альтернативные затраты характеризуются:

- некой эталонной сравнительной величиной (ее еще называют «бенчмарк», т.е. «мерка», «критерий», от английского «benchmark»);

- объемом недополученной выгоды.

Указанный вид издержек не учитываются в бухгалтерском, финансовом учете, поскольку не являются фактически свершившимися в реальном времени. Это предполагаемая, расчетная величина. Суть фактических издержек – затраты на производство. Суть альтернативных издержек – недополученная прибыль.

Кроме денежных при подсчете указанного вида издержек могут применяться иные показатели:

- натуральные – количество товарных единиц, которые не будут произведены в результате выбора одного из вариантов;

- временные – количество упущенного времени в ходе реализации выбранного варианта, по сравнению с наиболее выгодным.

На заметку! Характеристика альтернативных (вмененных) издержек содержится и в некоторых нормативно-правовых актах. Например, Методические рекомендации по ведению бухгалтерского учета на с/х предприятиях (пр. Минсельхоза №792 от 06-06-03 г.) определяет их как упущенную выгоду от альтернативного использования капвложений в обороте.

Альтернативные издержки и экономическая теория

Альтернативные издержки (АИ) можно представить формулой:

АИ = РЛ – Рв, где:

- РЛ – экономический результат лучшего из имеющихся вариантов действий;

- Рв – экономический результат выбранного действия.

Поясним на упрощенном примере. Пусть при поиске работы соискатель получил три предложения: первое — с перспективой дохода в 35000 рублей в месяц, второе – 45000 рублей в месяц, третье -40000 рублей в месяц. Бенчмарком здесь, очевидно, будет второе предложение. Его результат наиболее выгоден соискателю.

Если он выберет первый вариант, то АИ = 45000 — 35000= 10000 руб., если третий, то АИ = 45000 – 40000 = 5000 руб. Полученные цифры – упущенная выгода соискателя на должность, выраженная в денежном эквиваленте. При выборе второго варианта, очевидно, АИ окажутся равными нулю. При этом отрицательное значение АИ не имеет смысла, не существует.

Заметим, что приведенная модель учитывает не все факторы, определяющие выбор.

Так, помимо финансовых, для соискателя может быть важен временной критерий (чем короче дорога до офиса, тем больше ресурс свободного времени) и пр.

Схемы усложняются в зависимости от цели расчетов, их объемов, степени детализации данных. Если под экономическим агентом, индивидуумом, находящемся в ситуации выбора, понимать не отдельную личность, а хозяйствующий субъект, альтернативные издержки можно разделить на

- явные;

- неявные.

Первая группа – это по форме денежные АИ, т.е оплата труда, покупка ОС, ТМЦ, оплата услуг сторонних организаций. Они объединяют выплаты поставщикам факторов производства: рабочей силы, средств производства и т.д.

Вторая группа – это издержки ресурсов, имеющихся в самой фирме, не требующие оплаты:

- недополученная в результате выбора прибыль;

- величина дохода от вложений в ценные бумаги, которые не были осуществлены;

- уровень нормальной прибыли, падение которого может заставить предпринимателя уйти из определенного сегмента рынка;

- недополученная сумма арендных платежей в результате решения не сдавать в аренду землю или сдавать ее другому партнеру, предложившему меньшую арендную плату и пр.

Закон возрастания альтернативных издержек

Формирование альтернативных издержек описывается законом возрастающих АИ. Суть его заключается в следующем: производство каждой дополнительной единицы товара, работы, услуги, любого общественного блага одновременно ведет к потере единиц другого общественного блага во все возрастающем количестве. Другими словами, если увеличивается производство одного блага, то производство другого блага теряет обороты. Закон действует в модели, описываемой как экономика полной занятости.

Действие этого экономического закона прямо связано с потребляемыми в процессе производства благ ресурсами. Их природа и качество различны, полностью заменить один ресурс другим невозможно.

В экономике действует принцип рациональности. Индивидуум в первую очередь задействует в производстве благ ресурсы, «лежащие на поверхности», дающие наибольший эффект. После того как они будут исчерпаны, в ход идут менее пригодные ресурсы. Первая группа, как правило, универсальна, пригодна для производства различных видов благ, а вторая – специфична, ее использование затруднено. Следовательно, чем большее количество единиц общественного блага производится, тем выше АИ. Заметим, что и расход одного и того же вида материальных ценностей на производство различных видов благ не может быть совершенно одинаков.

Таким образом, если ресурсы ограничены и взаимозаменяемость их в полной мере невозможна, с увеличением производстве альтернативных видов общественного блага АИ будут стремиться к росту.

Закон описывается так называемой кривой производственных возможностей. Если представить, что любая единица ресурсов может быть использована для производства любого вида альтернативных благ (издержки упущенных возможностей постоянны), то кривая примет форму прямой. С помощью указанной кривой описывают как сам по себе закон возрастания АИ, так и определенные экономические процессы (уровень безработицы, полную занятость, рост экономических показателей, уровень эффективности использования ресурсов и т.д.).

Применение теории альтернативных издержек

Выше уже упоминался простейший пример выбора индивидуума в процессе поиска работы, а также макроэкономические явления с точки зрения теории альтернативных издержек.

Рассмотрим еще один наглядный пример. Пусть по итогам года производственная фирма получила доход 520 млн рублей, затраты на производство продукции сложились в сумму 480 млн рублей. Прибыль составила: (520 – 480) = 40 млн рублей.

У руководства фирмы в этот же период возникла идея о переходе на выпуск другого вида продукции. Экономическая служба произвела расчет предполагаемых издержек и дохода от выпуска продукции: 550 млн рублей и 585 млн рублей соответственно. При переходе на выпуск другого вида продукции прибыль могла составить: (585 — 550) = 35 млн рублей. Расчетная прибыль в данном случае представляет собой альтернативные издержки – 35 млн рублей.

Полученная по факту прибыль больше расчетной величины, прибыль по факту за вычетом АИ выше нуля. Из расчетов следует, что фирма выбрала наиболее выгодный вариант из двух возможных.

Главное

- Альтернативные издержки – это объем упущенной выгоды при выборе того или иного варианта действий в сфере бизнеса.

- Альтернативные издержки подчиняются закону возрастания. Суть его в том, что при производстве одной дополнительной единицы любых общественных благ обществу приходится отказываться от производства некоторой части альтернативных общественных благ. Указанный закон базируется на неоднородности и ограниченности любых ресурсов в экономике полной занятости.

- Теория альтернативных издержек применяется как в макро-, так и в микроэкономических моделях, а также в практической деятельности отдельных участников рынка.

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Сравнительные издержки

Cтраница 1

Сравнительные издержки ( comparative cost) – объем, на который приходится сокращать производство одного продукта для увеличения производства другого продукта.

[1]

Сравнительные издержки производства двух продуктов различны для этих двух стран. Экономисты говорят, что Соединенные Штаты имеют внутреннее преимущество по сравнительным издержкам, или просто сравнительное ( относительное) преимущество, в производстве соевых бобов. Для получения 1 т соевых бобов США могут отказаться от меньшего количества авокадо ( 3 т), чем Мексика, где 1 т соевых бобов стоит 4 т авокадо.

[3]

Поскольку сравнительные издержки на радиоприемники меньше ( 1Л 1C) в Южной Корее, чем в США ( 1Л 1C), то Южной Корее следует производить радиоприемники, а США – химикаты.

[4]

Теория сравнительных издержек претерпела ряд модификаций и строится теперь на основе сопоставления факторов производства.

[5]

Значение теории сравнительных издержек состоит в том, что она, основываясь на трудовой теории стоимости, дает базу для понимания сущности МРТ и интернациональной стоимости. Принцип сравнительных затрат справедлив не только в отношении любых двух стран, но и любого числа товаров и стран.

[6]

С позиций теории сравнительных издержек более рациональным представляется осуществление свободной торговли, не ограничиваемой какими-либо про-текционистскими барьерами.

[7]

В рамках идеологии сравнительных издержек lie остается места для комплексного подхода к развитию региона и использованию его экономич. Поэтому все подобные модели имеют чисто экспериментальную ценность для теоретиков, желающих проследить реализуемость на ЭВМ разработанных ими алгоритмов.

[8]

Обоснованием фритредерства стала теория сравнительных издержек, разработанная А.

[9]

Рикардо со своей теорией сравнительных издержек. Теоретически свободная торговля выгодна всем странам – и более развитым, и менее развитым. Но практически более высокая конкурентоспособность товаров промышленно развитых стран позволяет им легко завоевывать не защищенные торговыми барьерами рынки менее развитых стран, препятствуя развитию там национальной промышленности. Поэтому борцами за свободу торговли выступают всегда наиболее сильные в экономическом отношении страны. Великобритании; вместе с отменой законодательных ограничений импорта зерна, сырья и промышленных товаров были ликвидированы и др. протекционистские ограничения.

[10]

Разбираться в содержании принципа сравнительных издержек, которые лежат в основе обмена.

[11]

Между тем абстрактные модели сравнительных издержек предполагают свободную торговлю.

[12]

Рикардо, который обосновал теорию сравнительных издержек. Его тезис: торговля между странами может быть выгодной и при наличии абсолютных преимуществ одной страны перед другой при производстве всех товаров.

[13]

Специализация и торговля взаимовыгодны, или прибыльны, для двух стран, если сравнительные издержки производства двух продуктов у этих стран различны.

[15]

Страницы:

1

2

3