Расчет среднедневного заработка в делопроизводстве и бухгалтерском учете применяется для самых различных целей. Рассмотрим, для каких именно, и в чем заключается особенность расчета в зависимости от цели, а также приведем конкретные примеры расчетов.

Вопрос: Как рассчитать средний дневной заработок для компенсации за неиспользованный отпуск при увольнении в середине месяца, если фактически начисленные зарплата или отработанные дни были только в месяце увольнения, а также если их не было вообще?

Посмотреть ответ

Чем регламентируется расчет

Средний заработок за день – это величина средств, начисленная и выплаченная за расчетный период, разделенная на количество дней в этом периоде или на фиксированное количество дней.

Вопрос: Как при исчислении среднего дневного заработка для оплаты отпуска рассчитать количество календарных дней, приходящихся на отработанное время в неполном месяце?

Посмотреть ответ

Законодательство предусматривает случаи, когда вычисленная величина среднедневного заработка используется для расчета:

- выплаты отпускных при предоставлении оплачиваемого отдыха;

- компенсации при неиспользованном отпуске или его части;

- начисления некоторых видов пособий;

- при назначении возмещений, предусмотренных законом.

Вопрос: Как заполнить строки «Средний заработок для исчисления пособия» и «Средний дневной заработок» листка нетрудоспособности, если фактический заработок работника меньше МРОТ?

Посмотреть ответ

Законодательный акт, который утверждает порядок исчисления средней заработанной суммы за определенный период, – это Инструкция № 47, утвержденная постановлением Министерства труда РФ от 10 апреля 2000 г.

ВАЖНО! Образец справки о среднедневном заработке для суда от КонсультантПлюс доступен по ссылке

Порядок использования этого расчета при назначении различных выплат регламентируется теми видами документов, которые относятся к конкретным видам пособий и финансовых начислений:

- для выплаты пособий по временной нетрудоспособности (больничным листам) – Федеральным законом от 29.12.2006 г. № 255-ФЗ, Постановлением Правительства РФ от 15.06.2007 г. № 375;

- для начисления выплат при уходе в декретный отпуск – теми же законодательными актами;

- при отпускных компенсациях – ст. 139 ТК РФ, Постановлением Правительства РФ № 922 от 24.12.2007 г.

Расчет для компенсации при отпуске

Общая формула для расчета размера выплат будет выглядеть следующим образом:

СВ = СДЗ х КДО ,

где СВ – сумма выплат,

СДЗ – среднедневной заработок;

КДО – количество календарных дней, составивших отпуск. В КДО входят также выходные, а вот официальные праздники из расчета исключаются.

Нас интересует способ расчета СДЗ. Он зависит от расчетного периода, принятого для данного вида компенсаций. При определении отпускных он составляет 12 месяцев.

Формула для вычислений будет следующей:

СДЗ = С-12 / 12 / 29,3 ,

где СДЗ – среднедневной заработок;

С-12 – сумма, начисленная сотруднику за 12 месяцев, предшествующих отпуску;

29,3 – условно принятое среднее число дней в месяце.

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Клипер» Анна Полулевич получает оклад в размере 23 000 руб. В апреле 2016 года она получила премию в размере 10 000 руб. Ее ежегодный отпуск по графику начинается 18 июля и продлится до 14 августа 2016 года. До отпуска А. Полулевич было отработано 12 месяцев полностью.

Вычисляем СДЗ. Для этого сначала решаем, какая сумма войдет в формулу для расчета.

23 000 х 12 = 276 000 руб. – сумма выплат согласно окладу. Добавляем сумму премии, так как она входит в расчетный период: 276 000 + 10 000 = 277 000 руб.

Так как годичный период перед отпуском отработан целиком, то мы будем брать в расчет среднюю сумму дней в месяце как 29, 3 за каждый месяц, входящий в расчетный период: 12 х 29,3 = 351,6 дней.

Теперь мы можем определить средний заработок А. Полулевич за день для начисления ей отпускных выплат: СДЗ = 277 000 / 351,6 = 787, 8 руб.

Чтобы вычислить сумму, которую А. Полулевич выдадут в качестве компенсации при оплачиваемом отпуске, достаточно умножить найденную величину СДЗ на количество календарных дней в отпуске, в нашем примере это 28 суток: 787,8 х 28 = 22 058 руб.

Расчет для выплат компенсации при увольнении

Когда сотрудник увольняется, ему положено выходное пособие (при определенных статьях увольнения) и выплата компенсации за неиспользованные дни положенного ему отдыха.

Формула расчета выходного пособия:

СВП = СДЗ х КРД ,

где СВП – сумма выходного пособия;

СДЗ – среднедневной заработок;

КРД – количество рабочих дней в расчетном месяце (первый месяц после увольнения).

ВАЖНО! Учитываются не календарные дни, как в случае с отпускными. А именно фактически отработанные.

Самый сложный момент в этой формуле – вычисление СДЗ. Расчетным периодом для такого расчета принят год, предшествующий первому месяцу после увольнения. Формула расчета будет такой:

СДЗ = СО-12 / КРД ,

где СО-12 – сумма, выплаченная за отработанное время в течение предыдущих 12 месяцев. Из нее исключается время, поведенное на больничном (только рабочие дни, попадающие в период нетрудоспособности);

КРД – количество фактически отработанных дней в течение расчетного периода (12 месяцев).

ВНИМАНИЕ! Для вычисления компенсации за неиспользованные дни отпуска при увольнении применяется такая же схема расчета, как и при расчете обычных отпускных.

КОНКРЕТНЫЙ ПРИМЕР. Сотрудник ООО «Лето» Разумовский С.И. уволен по сокращению штата с 31 августа 2016 года. Он получал оклад в 42 тыс. руб. ежемесячно, в январе ему была начислена ежегодная премия в 20 тыс. руб. В мае 2016 года Разумовский С.И. болел в течение 11 дней (с 10 по 20 мая), в этот месяц ему начислили 35 тыс. руб. заработной платы.

Вычислим СДЗ этого сотрудника. Для этого сначала определим, сколько денег он получил за расчетный период. За фактически отработанное время в течение предыдущих 12 месяцев ему начислили 11 х 42 000 = 462 000 руб. плюс месяц с пропущенным периодом болезни: 462 000 + 35 000 = 497 000 руб. Добавим сумму премии: 497 000 + 20 000 = 517 000 руб.

Теперь надо определить количество дней, отработанных Разумовским С.И. За 11 месяцев рабочих дней набралось 252, из них исключаем время болезни, а точнее, только рабочие дни, попавшие в этот период – 9 дней. 252 – 9 = 243 фактически отработанных дня.

Теперь несложно посчитать СДЗ. Сумму заработка делим на количество отработанных дней:

517 000 / 243 = 2127 руб.

Если нужно будет вычислить сумму выплаты, достаточно умножить СДЗ на количество рабочих дней в месяце, следующем за месяцем увольнения (в нашем примере это сентябрь, 21 день) согласно производственного календаря: 2127 х 21 = 44 667 руб.

Расчет для выплаты по временной нетрудоспособности

Данный вид пособия компенсирует все календарные дни, попавшие в больничный листок. Сумма зависит, прежде всего, от стажа сотрудника: проработавшие менее 5 лет получат 60% от среднего заработка, более 5, но менее 8 лет – могут рассчитывать на 80%, полностью заработок компенсируется сотрудникам, проработавшим дольше 8 лет. Если сумма заработка за 2 года окажется меньше МРОТ х 24, то нужно использовать для расчета величину МРОТ (в 2016 году это 6 204 руб./мес. до июля, далее – 7 500 руб./мес.)

Расчетным периодом при таком виде начислений считается двухлетний срок до времени наступления нетрудоспособности. Никакие периоды не могут быть исключены. В 2016 году количество дней, составляющих этот период, принято за 731.

ОБРАТИТЕ ВНИМАНИЕ! Если сотрудница в предшествующие два года находилась в декретном отпуске, она имеет право заменить расчетные года на более ранние.

СВБ = СДЗ х КДБ х % ,

где СВБ – сумма выплаты по больничному листу (в 2015 году она не могла превышать 1632, 78 руб.);

СДЗ – среднедневной заработок;

КДБ – количество дней по больничному листу.

Формула расчета СДЗ будет стандартной:

СДЗ = ОСЗ-24 / КРД ,

где ОСЗ-24 – общая сумма заработка за предыдущие 24 месяца, в которую включаются все виды выплат: заработная плата, премии, вознаграждения и пр., с которых были отчислены страховые взносы;

КРД – количество расчетных дней в эти 24 месяца (в 2016 году берется 731 день).

КОНКРЕТНЫЙ ПРИМЕР. Сотрудница ООО «Альфа» Затурина К.А. имеет стаж в 6 лет. В 2014 году она заработала 360 000 руб., а в 2015 году – 420 тыс. руб. В эти суммы включены выплачиваемые ежегодные премии. Затурина А.К. болела с 12 по 20 сентября 2016 года.

Для вычисления СДЗ определим заработанную Затуриной А.К. за 2 года сумму: 360 000 + 420 000 = 780 000 руб. Делим эту сумму на количество дней в расчетном периоде, в 2016 году принятое за 731: 780 000 / 731 = 1067 руб. исчислить сумму к выплате очень просто: достаточно 9 дней больничного умножить на найденный СДЗ: 9 х 1067 = 9603 руб.

- Что такое средний заработок

- Какие выплаты учитываются, а какие исключаются

- Для чего он нужен

- Расчет среднего заработка и его особенности

- Формулы расчета

- Пошаговая инструкция

Что такое средний заработок

Средняя зарплата (СЗ) — годовой доход сотрудника, разделенный на двенадцать месяцев. Этот показатель используют бухгалтеры для расчета суточных в командировке, оплаты отпусков, больничного листа, при расторжении трудового договора и в других случаях.

Важно: средний заработок и среднемесячная зарплата — одно и то же.

Данная величина регулируется российским законодательством — статьей 139 Трудового кодекса РФ и постановлением правительства РФ № 922 от 24.12.2007.

Какие выплаты учитываются, а какие исключаются

Сотрудники компаний, вероятно, никогда не задумываются, какую сложную работу выполняют их коллеги из бухгалтерского отдела. В конкретный день работникам на карту поступают отпускные или больничные, и со спокойной душой они тратят их на путешествия или лекарства.

За всем привычным и обычным всегда стоит тяжелая работа. При расчете средней заработной платы (СЗП) необходимо учитывать конкретные виды выплат, потому что часть из них исключается.

|

Что входит в СЗП |

Что не входит в СЗП |

|

Оклад по штатному расписанию |

Возмещение неиспользованных дней отпуска |

|

Почасовые и тарифные выплаты (при сдельной системе оплаты) |

Командировочные (проезд, перелет, проживание, питание) |

|

Премии |

Отпускные |

|

Надбавки |

Матпомощь |

|

Дополнительные выплаты (работа в условиях Крайнего Севера, с государственной тайной, за выслугу, и т. п.) |

Компенсационные выплаты за ЖКУ, если сотрудник проживает в служебной квартире |

|

Надбавки муниципальным работникам и госслужащим |

Премиальные, которые не связаны с исполнением должностных обязанностей (дни рождения, юбилей организации, праздники) |

|

Проценты к окладу, если зарплата зависит от выручки компании |

Дивиденды при условии, что сотрудник является акционером компании |

|

Стимулирующие выплаты |

Компенсации за использование собственного имущества |

|

Компенсация в денежном эквиваленте, если часть выплат была произведена продукцией организации |

Не забудьте про случаи, которые не учитываются: декрет, больничный отпуск, командировки, время простоя компании, забастовки с участием сотрудника, выходные по уходу за ребенком-инвалидом.

Как оплачивается больничный в 2023 году

Для чего он нужен

Некоторые периоды работы оплачиваются в соответствии со среднемесячным доходом.

В каких случаях:

- командировка,

- отпуск,

- увольнение,

- обучение с перерывом в работе.

Менее распространенные ситуации: медицинский осмотр, диспансеризация, перерывы на уход за детьми, донорство, простой в работе из-за работодателя, временное прекращение функционирования организации, невыполнение должностных обязанностей по вине руководства, перевод сотрудника на нижестоящую должность.

Чтобы выплатить зарплату, работодатель должен выбрать банк, с которым будет сотрудничать компания. У Совкомбанка есть выгодные условия: бесплатное оформление и обслуживание, беспроцентная рассрочка и множество других преимуществ.

С зарплатной картой «Халва» ваши сотрудники смогут позволить себе больше! Подключите зарплатный проект, а ваши работники сами решат, как им расплачиваться за товары и услуги: своими средствами или деньгами банка в рассрочку. В их распоряжении будет большой выбор банковских и страховых продуктов на специальных условиях.

Расчет среднего заработка и его особенности

Для этого необходимо следовать правилам, которые закреплены на законодательном уровне.

Прежде всего надо учитывать, что основа выплаты — фактический доход и отработанные дни. Закрывается расчетный период предшествующим месяцем.

Например, сотрудника уволили 12.09.2022. Период, за который считают СЗП, — это время работы с 1.09.2021 по 31.08.2022.

Бывают случаи, когда человек в течение года не работал. Например, мужчина все 12 месяцев был в поиске себя. Работодатель отправляет его в командировку, для чего требуется рассчитать СЗ. Как быть?

Допустим, он едет в командировку 19.03.2023. Расчетный период — с 1.03.2022 по 28.02.2023. Однако он весь год ничем не занимался. Так как он работал с 1.03.2021 по 28.02.2022 (предшествующий период), то и выплата будет производиться на его основе.

Другой распространенный случай — сотрудник еще не получил зарплату или он не был трудоустроен в компании до начала периода.

При расчете бухгалтер будет опираться на окладную часть (с учетом дополнительных выплат) и дни, которые сотрудник отработал в наступившем периоде.

К примеру, командировка начинается 11.04.2023. Для расчета среднего дохода берут дни с 1.04.2022 по 31.03.2023. Однако в данной компании он еще не был трудоустроен. На работу его приняли только 3 апреля. Согласно закону за расчетный период будут приниматься дни с 3 по 11 апреля.

Формулы расчета

Чтобы рассчитать среднемесячную зарплату, вспомните минимальные знания, полученные на уроках алгебры.

Основная формула: Средний заработок = Среднедневной заработок (СДНЗ) × Количество дней оплаты.

В некоторых случаях надо знать доход за отработанные часы или дни.

Среднемесячная зарплата = Среднечасовой заработок × количество часов, которые оплачиваются по графику.

Вероятно, многие заметили, что появились новые множители. А именно — среднедневной и среднечасовой доход. Переходим к ним.

СДНЗ = зарплата за дни, отработанные в расчетном периоде / количество отработанных дней.

В некоторых компаниях установлена почасовая оплата труда. Например, такой формат часто используется в курьерских службах, экспедиторских (не путать с длительными походами по горам) и строительных компаниях.

Среднечасовая зарплата = заработок за расчетный период / количество отработанных часов.

Разобраться в сложных формулировках и непонятных символах проще на примере.

Елена работает пять дней в неделю, ее зарплата 39 000 рублей. С 1 по 10.02.2023 ее отправляют в командировку в Уфу.

Расчетный период — с 1.02.2022 по 31.01.2023.

За год Елена отработала 247 дней. За это время ей заплатили 468 000 рублей.

СДНЗ: 468 000 рублей / 247 дня = 1894,7 рубля.

Средний доход: 1894,7 рубля × 10 дней = 18 947 рублей.

Когда на руках есть все формулы, можно управлять миром. Своим финансовым миром, а не обществом в его глобальном понимании. Теперь вы самостоятельно сможете провести расчет своего среднего заработка, опираясь на правила.

Не храните свои честно заработанные под подушкой. Оформить вклад в Совкомбанке — вот выгодное решение. Сбережения, которые лежат на банковском счете, помогут пассивно заработать.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Пошаговая инструкция

Чтобы рассчитать среднемесячный доход, воспользуйтесь пошаговой инструкцией.

Шаг 1. Определяем период

Отсчитайте 12 месяцев назад — это начало. Если сотрудник уходит в отпуск 18.11.2022, то рассчитываем с 1.11.2021 по 31.10.2022.

Шаг 2. Ищем нерабочие дни

К примеру, командировка и больничный.

Шаг 3. Считаем общий доход

К нему относятся оклад, аванс, премии и всевозможные надбавки.

Умножьте зарплату на 12 месяцев, добавьте включаемые в расчет СЗП компенсации, и у вас получится общая прибыль за год.

Шаг 4. Считаем среднечасовой или среднедневной доход

Эти показатели важны при вычислении среднего заработка.

Шаг 5. Считаем среднемесячную зарплату

У вас на руках все необходимые цифры, формулы и информация. Дело осталось за малым.

Подводим итоги

Рассчитать средний доход не так уж и сложно. Главное — подойти к этому с чистым разумом и ответственностью. Пошаговая инструкция, простые формулы и примеры помогут вам справиться с этим, как кажется, нелегким делом. Удачи!

Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

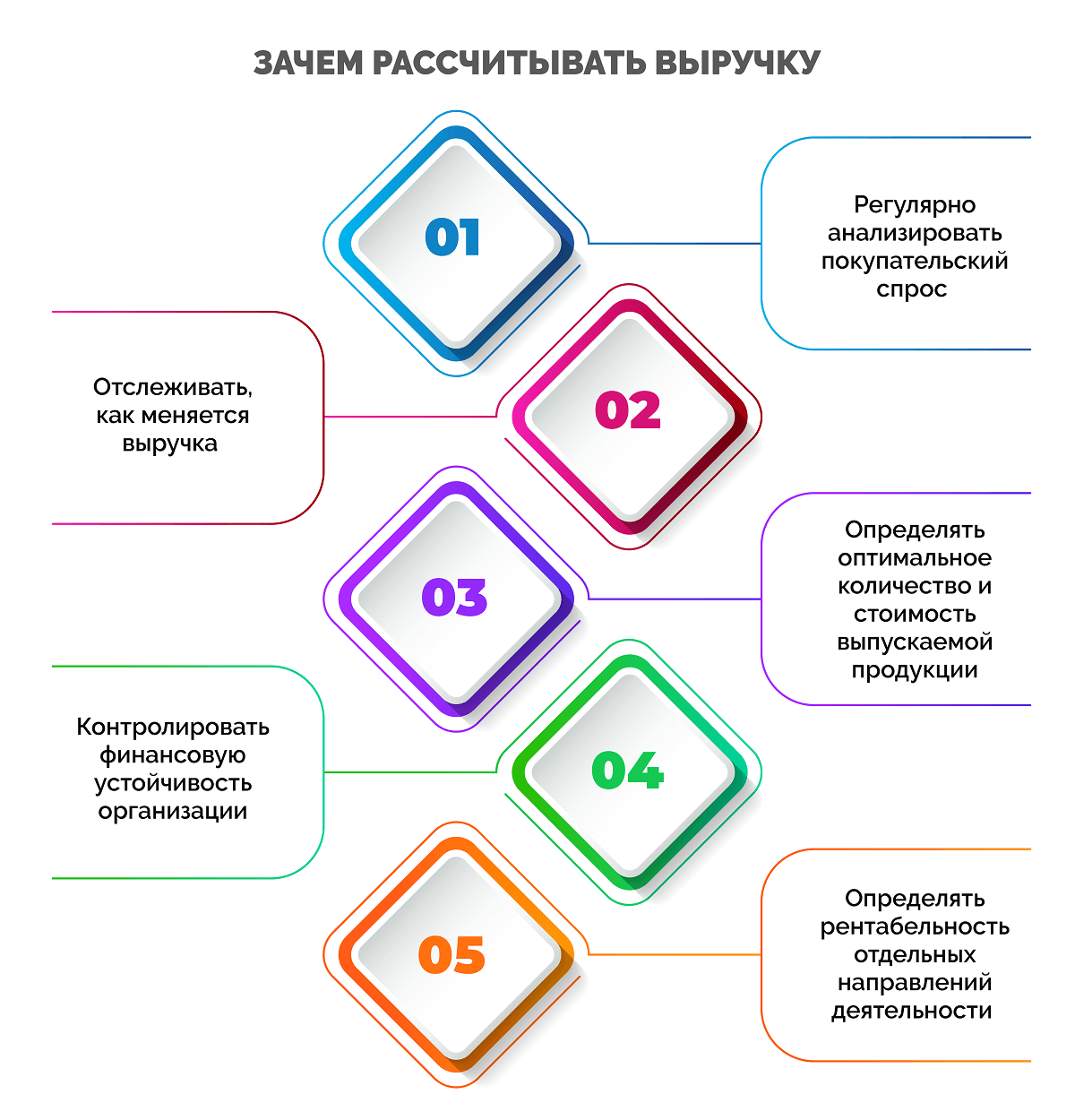

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

Функции выручки

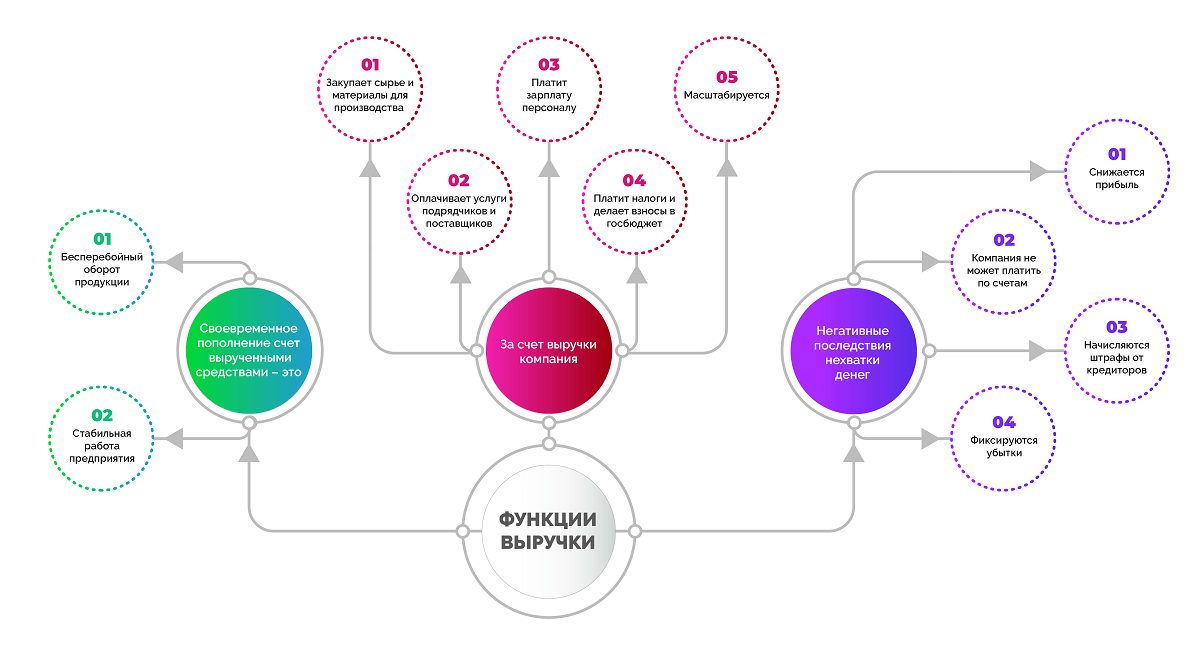

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

|

Плюсы |

Минусы |

|

|

Кассовый метод (по оплате) |

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств |

Прибыль для уплаты налога снижается только в момент оплаты. Не учитываются важные активы (имущество, ТМЦ и пр.). Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами. Доходы и расходы могут относиться к разным отчетным периодам. |

|

Метод начисления (по отгрузке) |

Уменьшает доход для целей налогообложения. |

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары. |

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

Составляющие выручки

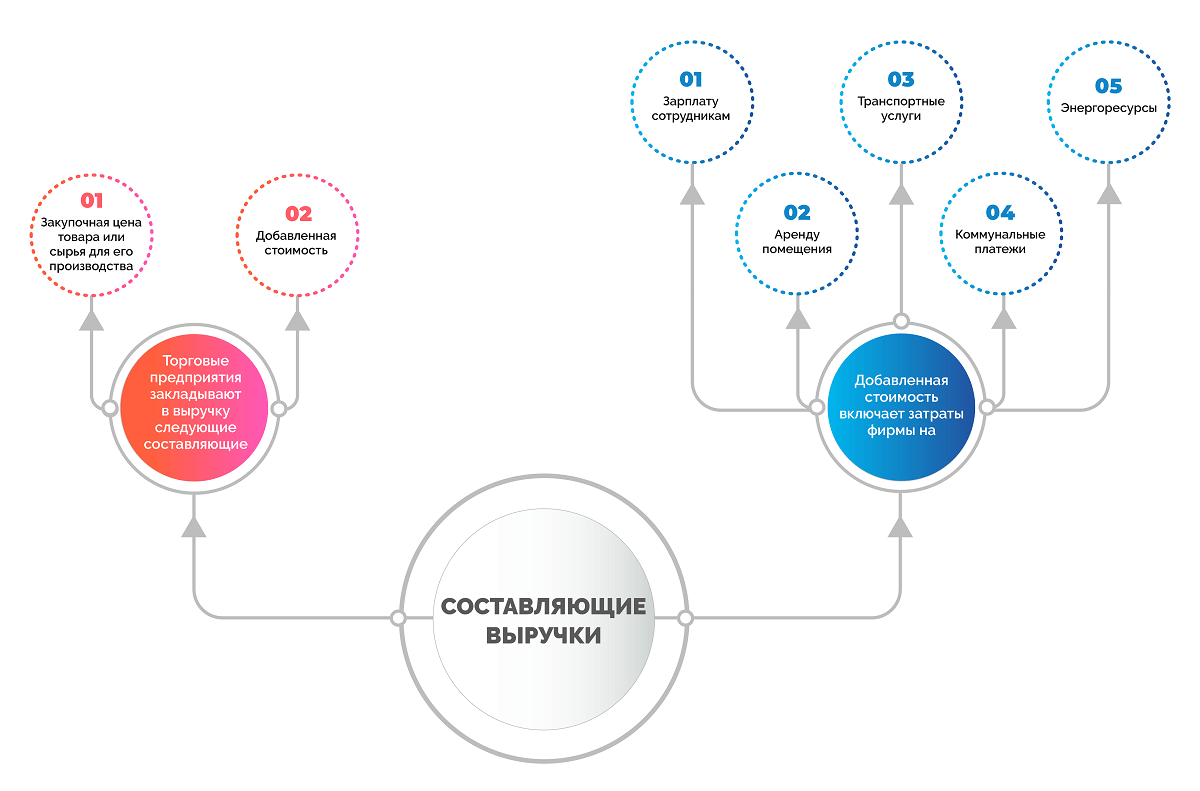

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

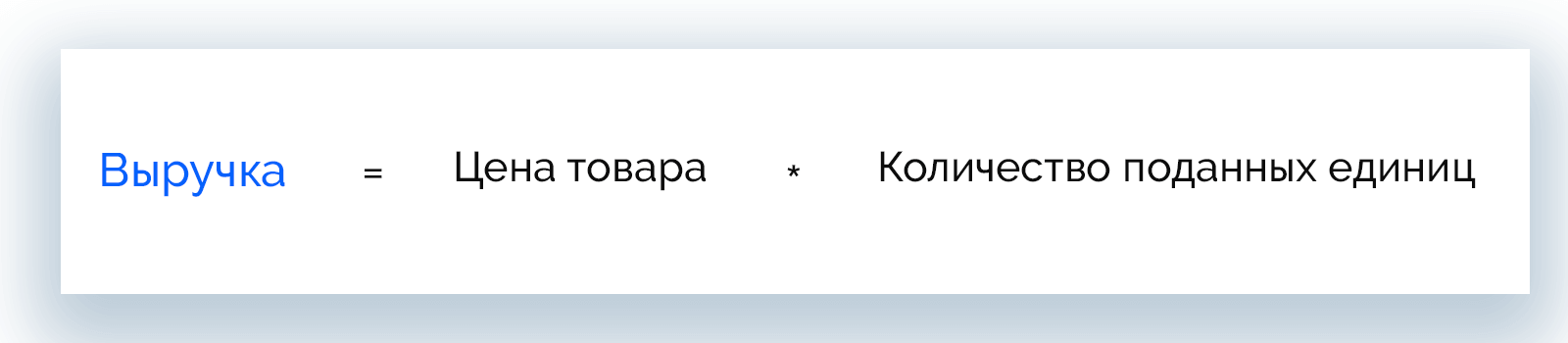

Как рассчитать выручку: формула и примеры

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Вот, как это выглядит на примере розничного магазина.

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

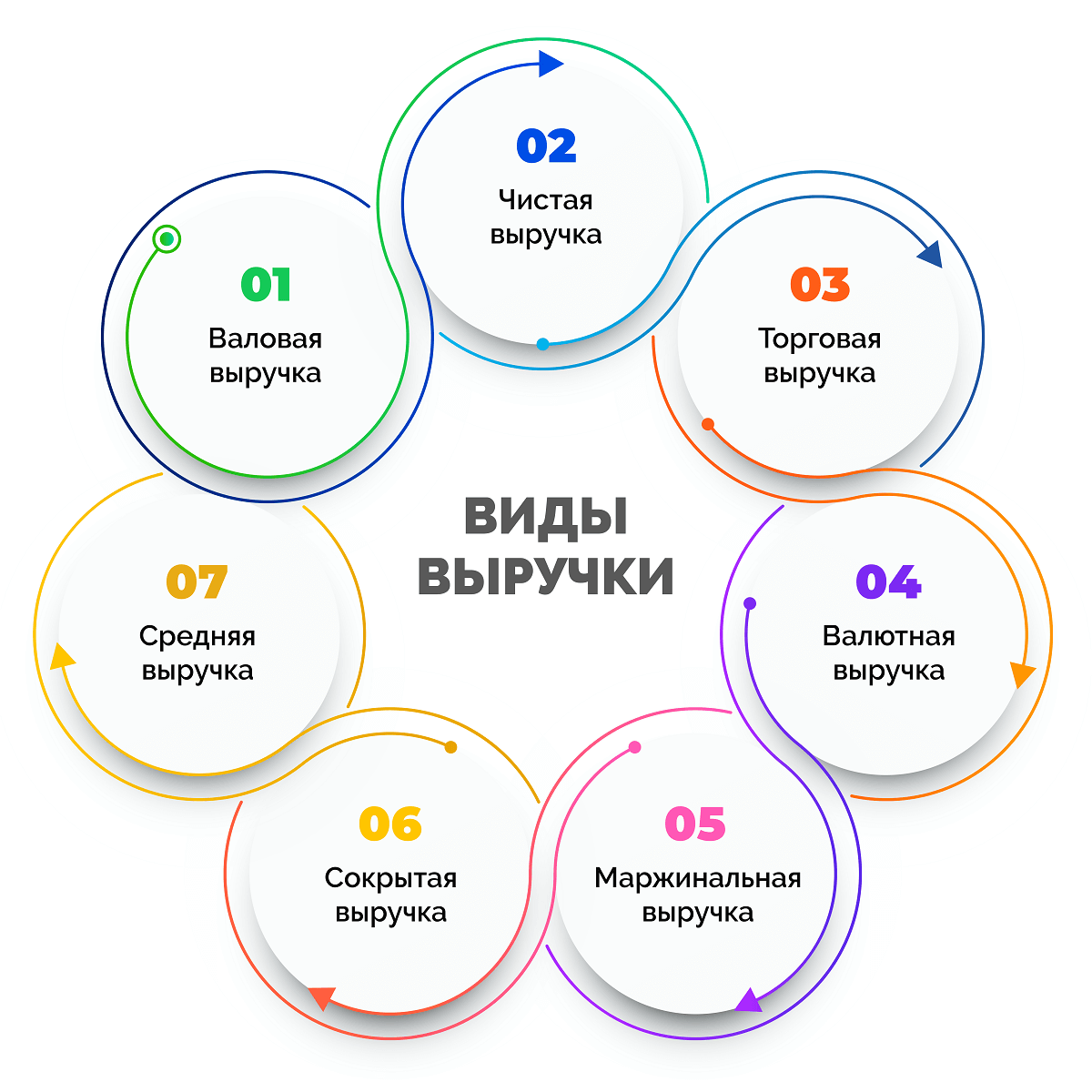

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

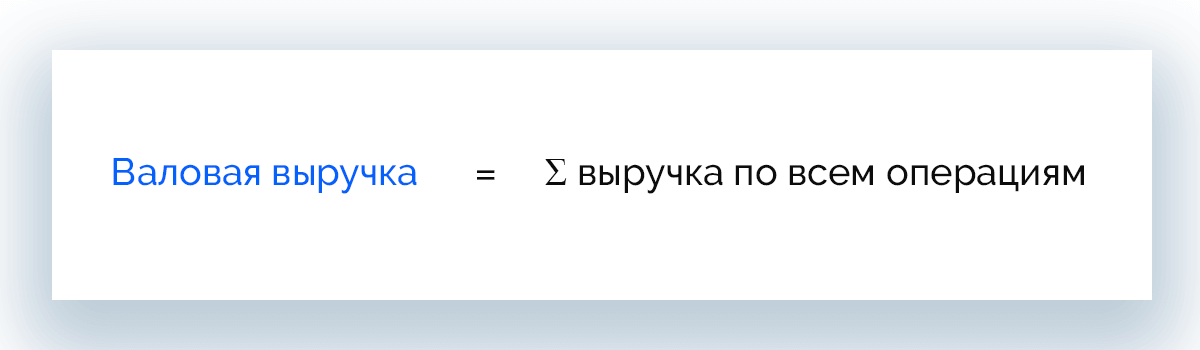

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Пример. Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Пример. Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

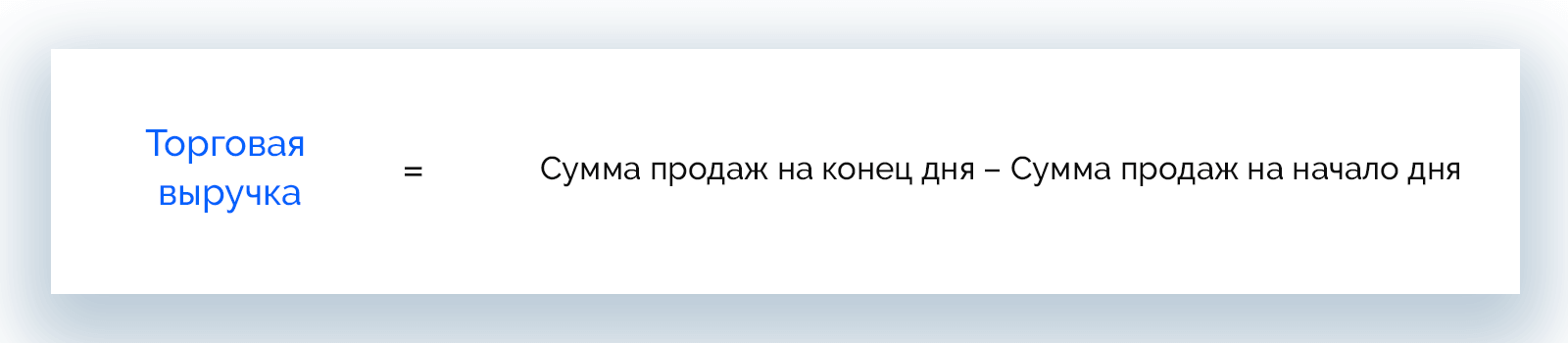

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Пример. Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

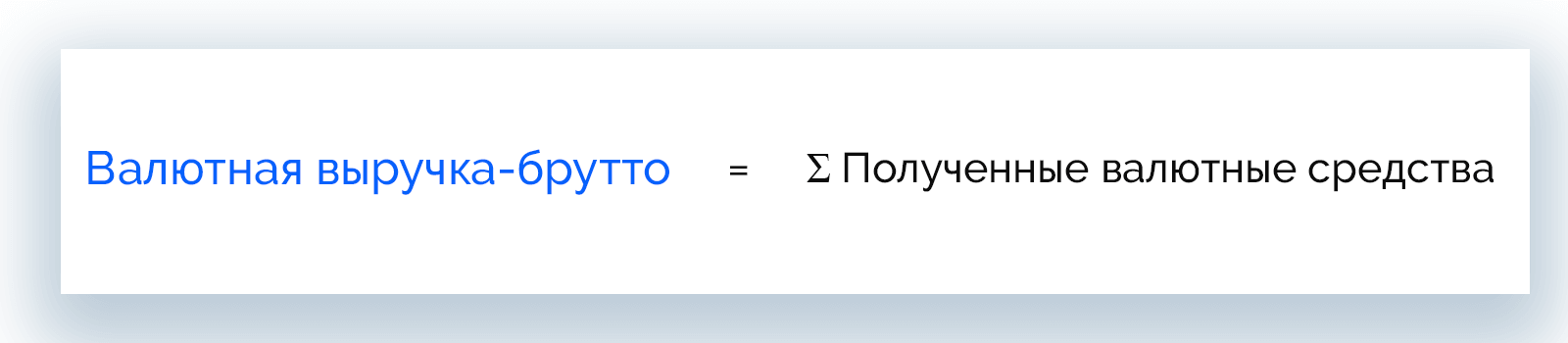

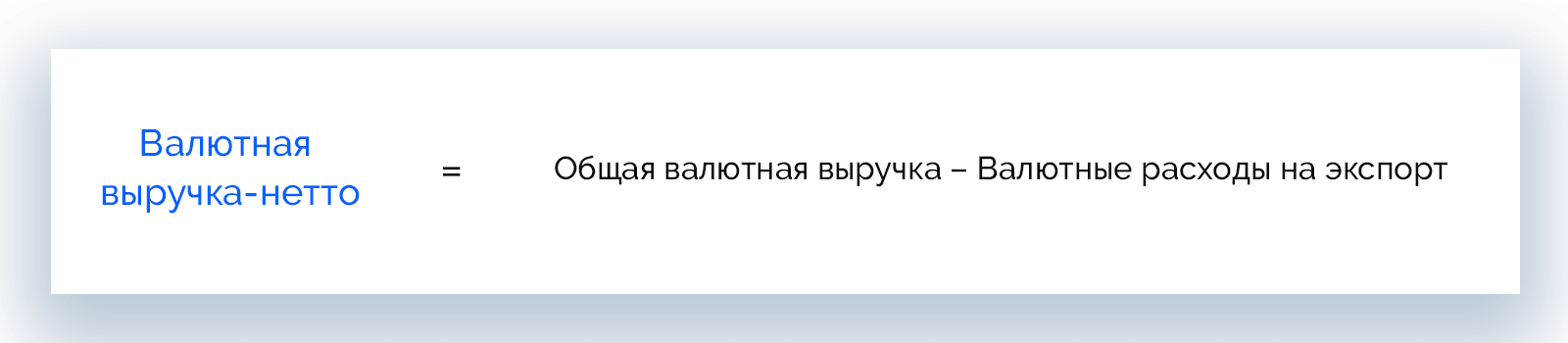

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Пример. Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

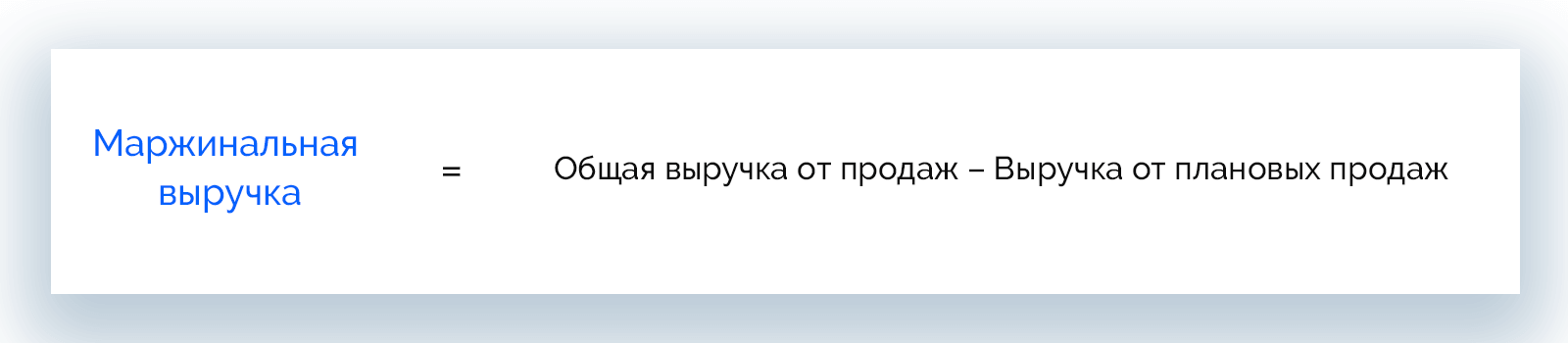

Маржинальная выручка

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Пример. Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

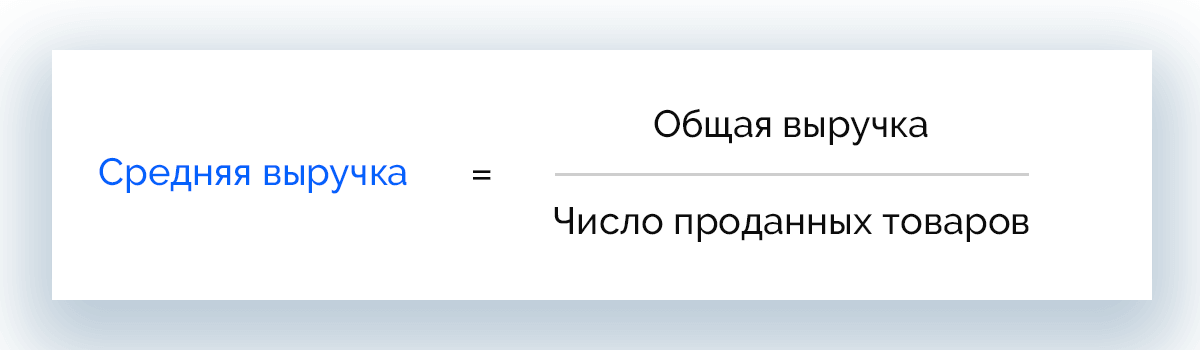

Средняя выручка

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

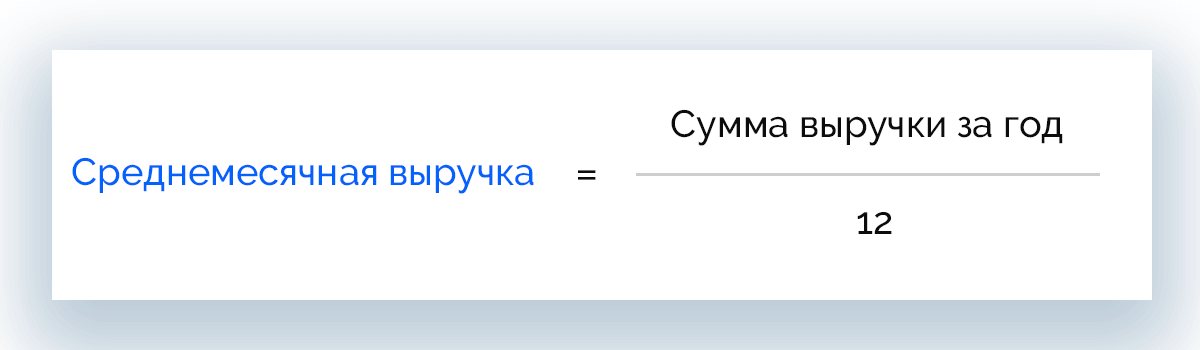

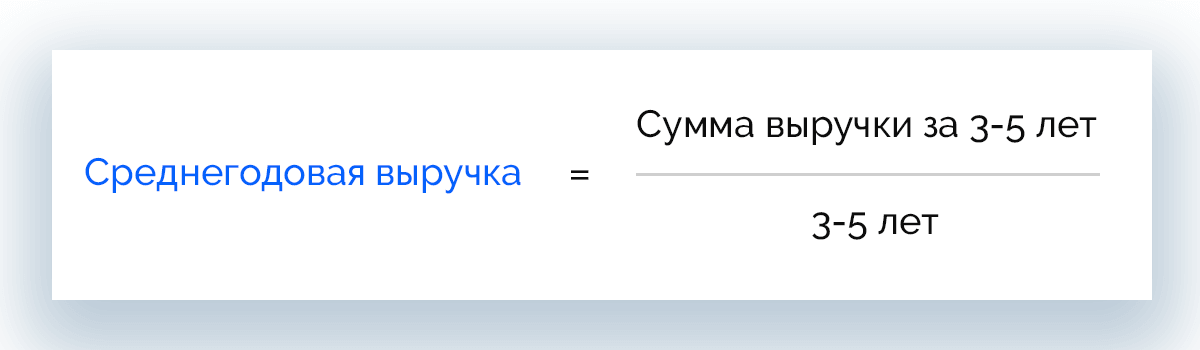

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

|

Выручка |

Доход |

Прибыль |

|

Деньги от продаж по основному направлению деятельности предприятия |

Доход = Выручка + Все поступления, которые влияют на размер капитала |

Прибыль = Доход – Издержки |

|

Всегда больше или равна 0 |

Всегда больше или равна 0 |

Может быть отрицательной |

|

Может быть реальной и потенциальной |

Может быть реальным и потенциальным |

Только реальная |

|

Показывает, насколько эффективна основная деятельность |

Показывает, насколько эффективно работает организация в целом |

Служит конечным результатом работы компании |

|

Деньги |

Деньги или имущество |

Абсолютное значение |

|

Основной источник формирования внутренних финансовых ресурсов предприятия |

Имеет отношение к физическим и юридическим лицам |

Учитывает все расходы организации |

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.

- Маржинальная прибыль – составляет разницу между выручкой и переменными расходами и показывает, насколько эффективно реализуются товары и услуги.

- Операционная прибыль – рассчитывается как маржинальная прибыль минус постоянные расходы, отражает эффективность основного вида деятельности предприятия.

- Прибыль до налогообложения – это операционная прибыль за вычетом внереализационных расходов. Именно к последним относятся неустойки, штрафы, издержки на проведение финансовых операций и пр.

- Чистая прибыль – конечный финансовый результат, образуется путем вычета всех затрат из выручки компании.

Выручка в бухгалтерской отчетности

Выше в статье уже было сказано, что бухгалтерский учет понимает под выручкой только доход, полученный в результате основной деятельности компании. Все остальные финансовые поступления фиксируются в рамках других статей доходов.

Выручка по стандартам МСФО и РСБУ

Отражение выручки в бухучете согласно стандартам МСФО и РСБУ происходит по-разному в зависимости от критерий ее признания. Так, в России этот вопрос в национальном масштабе регулирует норматив ПБУ 9/99, в международном – IFRS 15.

Существует ряд условий, при выполнении которых в бухучете признается выручка:

- компания, согласно договору, имеет законное право на получение выручки;

- размер выручки фиксирован;

- своевременно отгружен товар или оказана услуга;

- реализация товара или услуги служит основанием для роста экономических выгод предприятия;

- можно просчитать расходы на реализацию услуги или товара.

Если любое из этих условий не выполняется, по бухгалтерским документам вместо выручки будет признана кредиторская задолженность.

Процесс признания выручки в МСФО включает 5 шагов:

- Признание коммерческого соглашения с прописанными условиями предоставления услуг или поставки товаров, а также их оплаты.

- Фиксация обязательств, которые предстоит выполнить в рамках контракта.

- Фиксация договорной стоимости.

- Перераспределение на обязанности к выполнению стоимости каждой договорной операции.

- Признание выручки по факту выполнения каждой операции.

Договоры с отсрочкой оплаты в МСФО и РСБУ учитываются по-разному.

- МСФО – применяется метод дисконтирования, согласно которому договоры приравниваются к финансовым соглашениям.

- РСБУ – применение метода дисконтирования не практикуется.

Отражение общей выручки в бухгалтерских документах:

- МФСО – отчет о прибылях и убытках, в млн рублей;

- РСБУ – отчет о финансовых результатах, в тыс. рублей.

Выручка в консолидированном балансе

Консолидированный баланс сводят преимущественно крупные предприятия, которым присуща сложная структура капитала. В этом документе выручка отражается не только общей суммой, но также расписываются доходы с каждого источника получения прибыли, например:

- розничная продажа энергоресурсов;

- оптовая продажа энергоресурсов;

- розничная продажа мощностей;

- оптовая продажа мощностей;

- продажа горячей воды;

- прочая выручка.

Благодаря подробным данным можно определить направления, которые приносят компании большую часть дохода.

На что используется выручка

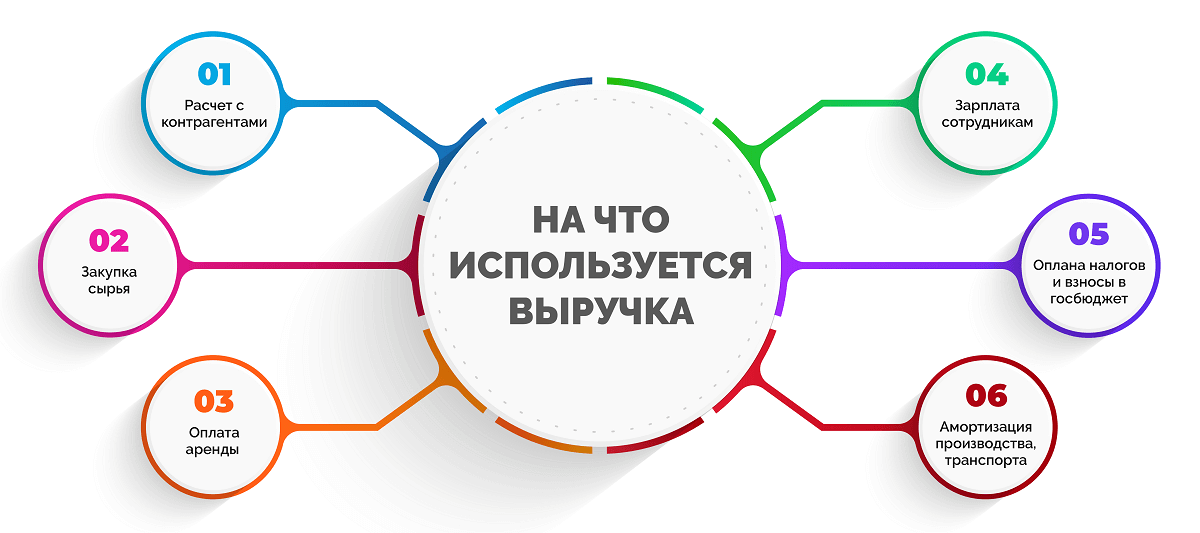

Получение выручки – одновременно завершение одной операции и начало целого ряда распределительных процессов. Компании используют доходы на формирование собственного капитала, а также:

- расчет с контрагентами;

- закупку сырья, материалов, комплектующих, запчастей, энергоресурсов для ведения основной деятельности;

- оплату аренды и коммунальных платежей;

- выплату зарплаты сотрудникам;

- оплату налогов и взносов в государственный бюджет;

- амортизацию производства, транспорта.

Все это достигается путем своевременного получения выручки. Если по какой-то причине получение вырученных средств задерживается, компания может потерпеть убытки.

Анализ выручки

Отслеживая показатель выручки, можно оценить эффективность работы компании, ее полезность для региональной и даже национальной экономики. При росте общей выручки можно сделать вывод о востребованности товаров или услуг, реализуемых предприятием.

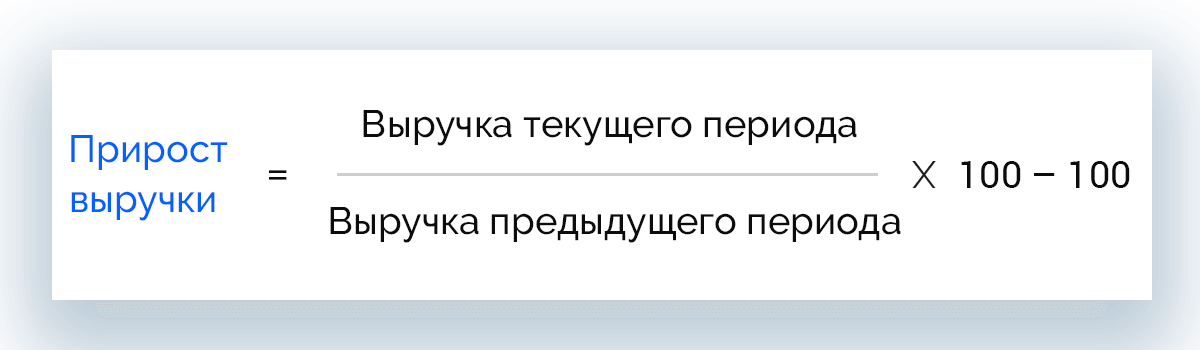

Для мониторинга динамики выручки применяют горизонтальный анализ, в рамках которого показатели сравниваются по периодам.

Также анализируют прирост выручки, который рассчитывают по формуле:

Прирост выручки = Выручка текущего периода / Выручка предыдущего периода * 100 – 100

В данном случае динамика может быть положительной или отрицательной.

Структурный анализ

Структурный анализ обычно проводится после горизонтального и предполагает определение удельного веса прибыли и издержек в общей массе доходов. При этом базой для расчета может служить выручка или совокупные доходы. Определяют:

- валовую прибыль;

- прибыль от продаж;

- чистую прибыль.

В качестве дополнительных параметров рассчитывают:

- коэффициент достаточности выручки для компенсации издержек на поддержание деятельности компании:

Кдв = Выручка / (Себестоимость продаж + Коммерческие расходы + Управленческие расходы)

- коэффициент операционного риска – позволяет оценить влияние накладных расходов:

Кор = Валовая прибыль / Чистая прибыль

Оптимально, чтобы этот коэффициент был меньше 2,5. Если значение превышает 5, это говорит о критически высоких затратах.

Внутренний анализ

Внутри организации выручка рассчитывается более детально. Чаще определяют:

- общую выручку;

- среднюю выручку;

- предельную выручку.

На основании полученных данных проводится подробный внутренний анализ доходов, устанавливается точка безубыточности, составляется план производства, определяется, насколько целесообразно увеличивать выпуск товаров.

Анализ взаимосвязи выручки и прибыли

Выручка и прибыль неразрывно связаны, но о прямой зависимости этих величин говорить не приходится, поскольку имеет место т. н. эффект операционного рычага. Речь о следующем: когда растет выручка, прибыль растет еще интенсивнее. Это связано с присутствием постоянных расходов компании в структуре затрат.

Рассчитывается как соотношение валовой маржи и прибыли предприятия.

Эффект рычага показывает, на сколько вырастет прибыль при росте выручки на 1%.

Обязательный аудит

Компании подлежат обязательному аудиту при следующих условиях:

- организация является акционерным обществом;

- организация является государственной и занимается решением масштабных задач либо осуществляет специфическую деятельность;

- проводятся торги с участием ценных бумаг;

- годовая выручка превышает 400 млн рублей;

- балансовые активы предприятия составляют 60 млн рублей на конец года.

Причины снижения выручки

Нередко компании сталкиваются с проблемой снижения выручки. Рассмотрим главные причины, по которым предприятии теряют доход.

- Договоры с клиентами заключены или продлены неверно.

- Не соблюдаются пункты контракта, связанные с качеством и ассортиментом товара, объемом поставок, сроками отгрузки.

- Клиенты отказываются от новых поставок из-за избытка товара на складах.

- Нарушения и ошибки при проведении расчетов с контрагентами.

- Плохо изучен покупательский спрос.

- Плохое исследование рынков сбыта.

- Отсутствие запасов продукции.

- Реализация товаров с истекшими сроками годности.

- Невыполнение заказов повышенной срочности.

- Неквалифицированные или пассивные маркетологи.

- Непродуманная реклама.

Способы увеличения выручки

Повысить выручку компания может, если будет:

- улучшать качество продукции и наращивать объемы, готовые к отгрузке;

- рационально задействовать площади, мощности, материалы;

- сдавать в аренду или продавать неиспользуемые материальные активы, оборудование;

- контролировать диверсификацию производства;

- стимулировать рост рыночных показателей;

- снижать себестоимость единицы продукции;

- снижать внепроизводственные расходы и потери;

- увеличивать производительность труда персонала;

- внедрять инновации и повышать технологический уровень производства.

Часто задаваемые вопросы

Составляется прогноз по итогам выручки за прошлые периоды и фактических продаж. Учитываются также различные факторы влияния: инфляция, спад/расширение производства, колебания спроса и т. д.

Объем выручки – это понятие, которое включает все финансовые требования компании к клиентам (как оплаченные, так и неоплаченные) за определенный период.

Самый простой способ – специальные сайты, которые платно предоставляют информацию о финансовых показателях компаний. Для этого на сайте нужно указать название или ИНН предприятия. В отношении розничных магазинов хорошо работает вариант подсчета среднего чека. В этом случае нужно совершить покупку в конце рабочего дня и узнать, сколько чеков было пробито за день (порядковый номер покупателя указывается в чеке). Умножив это число на сумму среднего чека, можно узнать примерную выручку магазина, а затем при необходимости подсчитать его прибыль.

Простыми словами прибыль – это чистые деньги, которые получает предприятие в результате своей работы. Обычно падение этого показателя связано с высокой себестоимостью товаров или услуг. Снизить ее можно путем закупки более дешевых (но не уступающих по качеству) материалов, комплектующих, сырья.

Необходимая валовая выручка – это средства, которые понадобятся предприятию для осуществления основной деятельности. Этот термин касается предприятий, работающих в сферах электроснабжения, водоотведения, водоснабжения и используется в нормативных актах правительственного назначения.

- Строка 2110 формы №2 «Отчет о финансовых результатах».

- Годовая оборотно-сальдовая ведомость, счет 90: из общей суммы вычесть значение счета 90.30 (НДС).

- Программа «1С бухгалтерия»: Финансы – Отчеты по финансам – Анализ доходов и расходов.

В точке безубыточности (порог рентабельности) компания уже окупила вложенные средства, но еще не получила прибыль. Определить выручку, которую нужно получить до момента нарастания прибыли, можно так:

- в натуральном измерении: Постоянные затраты / (Цена единицы товара – Переменные затраты);

- в деньгах: Выручка * Постоянные затраты / (Выручка – Переменные затраты).

Заключение

Выручка – один из важнейших показателей работы коммерческой организации. Ее планирование и анализ позволяют контролировать объемы прибыли, учитывать нюансы, которые имеют значение при формировании ее размеров, а также постоянно держать руку на пульсе.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

Для каждой коммерческой организации выручка от реализации продукции является показателем, позволяющим определить устойчивость ее финансового положения и состояние оборотных средств. Своевременное поступление выручки является важным условием для непрерывного процесса производства. Что представляет собой данный показатель? Как посчитать выручку от реализации продукции и правильно отобразить ее в бухгалтерском учете? Ответы на эти и другие вопросы – в нашем материале.

Что такое выручка от реализации продукции?

Выручка от реализации продукции представляет собой денежный доход, полученный организацией от покупателей за проданную продукцию. Показатель выражает денежные отношения между производителями и потребителями товаров. Выручка от реализации продукции определяется исходя из количества реализованной продукции и ее стоимости. В целях налогообложения ее признают доходом от реализации.

Выручка не является прибылью, в «Отчете о финансовых результатах» для нее отведена отдельная строка. Руководитель организации должен обеспечить бесперебойное поступление выручки, так как без этого бизнес попросту не сможет функционировать.

На величину выручки от реализации продукции влияют такие факторы:

- внутренние (объем производства, ассортимент выпускаемых товаров, их качество и конкурентоспособность, уровень применяемых цен, себестоимость, соблюдение договорных условий и др.);

- внешние (нарушение условий контракта, перебои в работе транспорта и др.).

Расчет выручки по формуле

Рассмотрим, как найти выручку от реализации продукции по формуле. При проведении расчетов необходимо учитывать объем продаж в текущее время и цены. Общая формула выручки от реализации продукции выглядит так:

В = Q × P

Здесь:

Q – количество проданных товаров;

P – цена реализации.

Формулу можно использовать для оценки деятельности организации и построения долгосрочных планов.

На практике учет выручки от реализации продукции, работ и услуг осуществляется двумя методами:

- кассовым методом (если моментом реализации признан факт поступления денег на расчетный счет продавца);

- методом начисления (если моментом признания доходов признан факт отгрузки товаров).

Примеры расчета выручки

Примеры расчета выручки от реализации продукции разными способами приведены далее.

Пример 1

ООО «Электрод» занимается производством светильников. За отчетный год была реализована такая продукция:

- светильник «Элла» – 700 штук по цене 250 руб.;

- светильник «Тереза» – 600 штук по цене 340 руб.;

- светильник «Миранда» – 400 штук по цене 600 руб.

Расчет годовой выручки будет происходить таким образом:

В = (700 × 250) + (600 × 340) + (400 × 600) = 619 тыс. руб.

Пример 2

ИП Петров А.А. применяет кассовый метод учета доходов и расходов. 25 января 2018 г. предприниматель доставил покупателю товары на общую сумму 180 тыс. руб. 5 марта 2018 г. ИП договорился с покупателем о взаимозачете на сумму 106,2 тыс. руб. (в т. ч. НДС – 16,2 тыс. руб.). Какую выручку должен отразить предприниматель?

На дату договора о взаимозачете с покупателем (5 марта 2018 г.) ИП обязан учесть доходы в сумме погашенной задолженности (без НДС): 106 200 – 16 200 = 90 000 руб.

Пример 3

12 февраля 2018 г. ООО «Тепломаш» отгрузило ООО «Рябина» товары на сумму 600 тыс. руб. ООО «Рябина» рассчиталось с ООО «Тепломаш» 3 апреля 2018 г., перечислив деньги на его расчетный счет. ООО «Тепломаш» использует при учете доходов метод начисления, поэтому вся выручка будет отображена в бухгалтерском и налоговом учете в феврале.

Отражение в бухгалтерском учете

Для учета выручки от реализации продукции предназначен счет 90 «Продажи». Счет состоит из нескольких субсчетов. Проводки по выручке от реализации продукции составляются с целью определения финансового результата от реализации. Обязательные условия, при которых выручка признается в бухучете, приведены в ПБУ 9/99.

Пример 1

ООО «Рубеж» продало запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент отгрузки. Себестоимость товаров – 210 тыс. руб., расходы на реализацию – 35 тыс. руб. Покупатель перечислил деньги продавцу.

Проводки по выручке от продажи готовой продукции будут следующими:

- Дт 62 Кт 90 –– выручка от продажи готовой продукции отражена в день отгрузки- 354 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС – 54 тыс. руб.

- Дт 90 Кт 43 – отображена фактическая себестоимость запчастей – 210 тыс. руб.

- Дт 90 Кт 44 – списаны расходы на продажу – 35 тыс. руб.

- Дт 51 Кт 62 – от покупателей поступили денежные средства за полученную продукцию 354 тыс.руб.

Расчет финансового результата: 354 000 – 54 000 – 210 000 – 35 000 = 55 000 (руб.).

После того, как проводками отражена выручка от реализации готовой продукции, учтем финрезультат:

- Дт 90 Кт 99 – получена прибыль 55 тыс.руб.

Пример 2

Организация продала запчасти на сумму 354 тыс. руб. (в т. ч. НДС – 54 тыс. руб.). Выручка учитывается в момент оплаты, а расходы на продажу полностью списываются на себестоимость проданных товаров. Себестоимость запчастей составляет 210 тыс. руб., затраты на реализацию – 35 тыс. руб. Покупатель перечислил 300 тыс. руб.

Проводки будут такими:

- Дт 45 Кт 43 – списана сумма фактической себестоимости отгруженных товаров – 210 тыс. руб.

- Дт 51 Кт 62 – покупатели перечислили деньги в оплату товаров – 300 тыс. руб.

- Дт 62 Кт 90 – в бухгалтерском учете отражена выручка от продажи готовой продукции по проводке – 300 тыс. руб.

- Дт 90 Кт 68 – отражена сумма НДС. Расчет происходит следующим образом: (300 000 : 118 × 18) = 45 762 руб.

- Дт 90 Кт 45 – отражена сумма фактической себестоимости продукции, выручка от реализации которой признана в бухучете. Расчет происходит следующим образом: (210 000 × 300 000 : 354 000) = 177 966 руб.

- Дт 90 Кт 44 – списана сумма расходов на продажу 35 тыс.руб.

Рассчитаем финансовый результат: 300 000 – 45 762 – 177 966 – 35 000 = 41 272 руб.

- Дт 90 Кт 99 – отражена прибыль от реализации 41 272 руб.

Планирование выручки

Руководитель организации или специальные службы могут осуществлять планирование выручки от реализации продукции, работ, услуг. В условиях нестабильной экономической ситуации более эффективным будет квартальное планирование, нежели годовое.

Для планирования выручки от реализации продукции используют такие методы:

- Метод прямого счета. Применяется в случае гарантированного спроса. Продукция производится в объеме, предусмотренном предварительно оформленными заказами. Выручка рассчитывается путем умножения объема реализованной продукции на ее цену.

- Расчетный метод. Применяется в условиях неопределенности спроса на выпускаемые товары. Учитываются перспективы их реализации.

Анализ выручки

Анализ выручки от реализации продукции позволяет решать такие задачи:

- определять обоснованность показателя бизнес-плана по продаже товаров;

- определять степень выполнения плана по объему и ассортименту проданных изделий;

- устанавливать влияние отдельных факторов на величину отклонения фактического объема продаж от планового;

- выявлять резервы дальнейшего увеличения реализации.

Одним из эффективных методов экономического анализа является факторный анализ выручки от реализации продукции. Он помогает определить влияние конкретных факторов на изменение выручки. В процессе анализа большое внимание уделяется таким факторам: объему продажи товаров, отпускным ценам, себестоимости, структуре реализуемой продукции.