Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы индивидуальный предприниматель или организация, в которой средняя численность сотрудников больше 130 человек, вы не можете применять «упрощенку». Если у вас среднесписочная численность больше 25 человек, то вы не можете сдавать на бумаге 4-ФСС. А если получателей дохода больше 10 человек — то РСВ надо сдавать в электронной форме.

Как мы видим из этих примеров, бухгалтеры сталкиваются с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Среднесписочная и средняя численность — в чем разница

Итак, среднесписочную численность (ССЧ) и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 27 ноября 2019 г. № 711.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников по трудовым договорам;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность людей, работавших по договорам ГПХ.

Чтобы посчитать среднюю численность за год или квартал, нужно знать этот показатель за каждый месяц периода. Так, средняя численность за первый квартал 2021 года будет равна сумме средней численности в январе, феврале и марте, деленной на три.

Средняя численность за месяц равна сумме среднесписочной численности работников за месяц, средней численности внешних совместителей и работников по ГПД.

СЧ работников по договорам ГПХ за месяц (включая граждан иных государств) исчисляется по методу определения ССЧ работников на трудовых договорах. Работники с договорами ГПХ учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Для внешних совместителей формула другая: СЧ внешних совместителей = кол-во отработанных за месяц часов / кол-во рабочих часов в месяце.

Пример расчета СЧ за месяц

В апреле 2021 года:

- среднесписочная численность работников по ТД — 22 человека;

- средняя численность внешних совместителей — 1,3 человека;

- средняя численность работников по ГПД — 4 человека.

СЧ в апреле — 27,8 человек (22 чел. + 1,8 чел. + 4 чел.). По правилам округляем — 28 человек.

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Чтобы рассчитать среднесписочную численность за несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Шаг 1. Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне».

В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Также для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом (п. 79.1 Указаний).

Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном).

В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого. Но если работник уволился в пятницу, включать его в списочную численность на субботу и воскресенье не нужно. Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.Шаг 2. Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

Шаг 3. Добавить среднюю численность работников, работающих согласно договору по неполному графику. Расчет выполняется так:

Сначала определите сумму отработанных дней по каждому работнику отдельно: Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня. При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

Затем определите среднюю численность неполностью занятых работников за отчетный месяц: ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

Шаг 4. Полученный результат округлить до целых.

Пример расчета ССЧ за месяц

На 1 апреля 2021 года в организации числится 12 работников. Из них 10 с полным рабочим днем, один внешний совместитель, и один сотрудник с неполным рабочим временем (отработано 110 часов). С 19 апреля одна сотрудница ушла в декрет, а 24 апреля на ее место приняли другого человека.

Всего в апреле 2021 года — 175 рабочих часов.

Считаем списочную численность работников с полным рабочим днем:

- с 1 по 18 апреля и с 24 по 30 апреля (25 дней) — 10 человек;

- с 19 по 23 апреля (5 дней) — 9 человек.

ССЧ полностью занятых работников в апреле — 9,83 человек = (10 чел. × 25 дн. + 5 дн. × 9 чел.) / 30 дн.

Внешние совместители в расчете не участвуют.

СЧ работников с неполным рабочим днем — 0,57 чел. = (100 ч. / 175 ч.)

ССЧ всех работников в апреле с учетом округления — 10 чел. = (9,83 чел. + 0,57 чел.)

Где и какой показатель использовать

Мы перечислили случаи, когда бухгалтеры встречаются со средней и среднесписочной численностью. Расскажем, где и какой показатель использовать.

Ограничение по численности сотрудников на спецрежимах — СЧ

Для перехода на спецрежим или его применения нужно выполнить ограничения по численности сотрудников. Так, перейти на УСН можно, если средняя численность за год не превысила 100 человек, а применять этот режим — если средняя численность не превышает 130 человек. Для предпринимателей на патенте тоже есть ограничение — средняя численность не должна быть больше 15 человек.

Получается, что для сохранения права на применение спецрежима надо следить не только за числом сотрудников на трудовых договорах, но и за внешними совместителями, и за работниками на гражданско-правовых договорах.

Применение льгот — СЧ или ССЧ

Тут нужный показатель зависит от конкретной льготы. Например, среднюю численность должны контролировать организации, которые ведут деятельность в сфере IT и хотят применять пониженные тарифы по страховым взносам — она ограничена 7 человек за 9 месяцев прошлого года. А вот вновь созданные организации, чтобы получить ту же льготу, должны проследить, чтобы среднесписочная численность не превышала 7 человек.

Организации инвалидов, чтобы получить льготы по налогу на имущество или освобождение от НДС, смотрят среднесписочную численность инвалидов среди работников — она должна быть не менее 50 %.

Способ сдачи деклараций и расчётов — ССЧ

Среднесписочную численность надо знать, чтобы понять, в какой форме сдавать отчетность. Налоговые декларации плательщики обязаны сдавать в электронном виде, если ССЧ за предыдущий год у них превысила 100 человек. Помните, что декларации по НДС сдаются электронно всегда.

РСВ и 6-НДФЛ сдают электронно те, у кого число получателей дохода больше 10 человек. Обратите внимание, тут речь идет не о среднесписочной или средней численности, а просто о тех, кто получал доходы и является застрахованным лицом.

Форму 4-ФСС в электронной форме подают работодатели, у которых среднесписочная численность получателей выплат 25 человек или больше. Персонифицированную отчетность в ПФР (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ) в электронном виде сдают те, у кого среднесписочная численность 25 или больше.

Расчет по страховым взносам — количество застрахованных и ССЧ

В отчете РСВ на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже. Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность. Здесь указывается ССЧ работников компании или ИП за отчетный и расчетные периоды. Расчет производится по общим правилам, в соответствии с Указаниями. Отдельный отчет по ССЧ с 2021 года отменен.

4-ФСС — ССЧ и СЧ

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

Отчетность в Росстат — ССЧ

В отчетах по формам П-4, П-5 и некоторых других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 № 772.

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам.

При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Пример

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе). Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 № 485. В частности, этим приказом утверждены:

- годовые формы (применяются с отчета за 2018 год) 1-Т “Сведения о численности и заработной плате работников«1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний).

Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Учреждения могут представлять сведения в электронной форме по формату, утвержденному Приказом ФНС РФ от 10.07.2007 № ММ-3-13/421.

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ.

Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

- на учреждение — в размере 200 руб. (п.1 ст.126 НК РФ, Письмо Минфина РФ от 07.06.2011 № 03-02-07/179)

- на должностное лицо — в размере от 300 до 500 руб. (ч.1 ст. 15.6 КоАП РФ).

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Зарегистрируйтесь в Эльбе и сформируйте отчётность в налоговую.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Статья актуальна на

21.01.2022

Жизнь современного предприятия такова, что за производством полезного продукта и получением дохода скрывается повседневная кропотливая работа бухгалтерии и кадровой службы с огромным массивом информации, состоящей из цифр, формул, показателей.

Жизнь современного предприятия такова, что за производством полезного продукта и получением дохода скрывается повседневная кропотливая работа бухгалтерии и кадровой службы с огромным массивом информации, состоящей из цифр, формул, показателей.

Подробные экономические и статистические вычисления необходимы организации в целях формирования системы налогообложения, социального страхования, отчетности и определения различного вида льгот.

Что такое средняя численность работников

Показатель средней численности работников организации можно определить только, имея данные о среднесписочной численности сотрудников, расчет которой осуществляется на основании учета их ежедневной списочной численности.

Подобные вычисления необходимы, в первую очередь, для заполнения форм статистической отчетности, утвержденных приказом Росстата № 428 (2013 год). Приказ описывает порядок определения данных показателей для предприятий.

Если для среднесписочной берутся во внимание только основные сотрудники, работающие по трудовому договору, то в определении численности средней учитываются также и совместители, и сотрудники, работающие на основании гражданско-правовых договоров (ГПД). Исходная информация для вычислений содержится в табелях учета рабочего времени каждого подразделения предприятия.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы (например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме 4-ФСС – только среднесписочная; для ЕНВД и патентной системы налогообложения – только средняя.

Данные показатели в деятельности ИП или ООО необходимы для формирования статистической информации, определения налоговой базы (например, подтверждения льготного режима налогообложения), а также для регуляции взаимоотношений с фондами (например, контроля страховых выплат).Они также указываются в различных отчетных документах. Так, в статистической форме П-4 в отдельных графах ставятся и средняя численность, и среднесписочная; в сведениях для ИФНС и в форме 4-ФСС – только среднесписочная; для ЕНВД и патентной системы налогообложения – только средняя.

Для чего и в каких случаях необходимо вычисление средней численности

Данный расчет производится в следующих случаях:

- При предоставлении отчетных материалов в ФСС;

- Для расчета взносов в Пенсионный фонд по регрессивной шкале;

- В целях подачи данных для перехода на упрощенную форму налогообложения;

- Чтобы подтвердить условия применения ЕНВД, единого сельскохозяйственного налога и патентной системы налогообложения;

- Для внесения информации в статистические формы № П-4 и № ПМ, а также в иных целях.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Порядок расчета показателя за месяц, год

Средняя численность работников может быть рассчитана на основании следующих показателей:

Средняя численность работников может быть рассчитана на основании следующих показателей:

- Среднесписочной численности работников;

- Средней численности внештатных совместителей;

- Средней численности сотрудников, которые работают по ГПД.

Если на предприятии трудятся только работники в штате, то достаточно будет их численности среднесписочной, которая совпадет со средней.

Подсчет может быть осуществлен за определенный период, наиболее часто – за месяц и год. На многих современных предприятиях имеются автоматизированные системы учета персонала, что намного облегчает подобную работу.

Рассмотрим алгоритм подсчета средней численности работников предприятия за месяц и год.

Обозначим основные показатели:

- СПЧ – списочная численность работников;

- СЧ – средняя численность работников;

- ССЧ – среднесписочная численность работников;

- СЧВС – средняя численность внешних совместителей;

- СЧГПД – средняя численность работников по ГПД.

Рассчитаем среднесписочную численность работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Рассчитаем среднесписочную численность работников за месяц, для чего суммируем списочную численность сотрудников за каждый день месяца с выходными и праздничными днями и разделим результат на количество календарных дней месяца. Полученное округлим в большую сторону. В нерабочие дни численность берется как за предшествующий рабочий день.

Списочная численность определяется, согласно табелям учета рабочего времени, на определенную дату. В нее включаются все работники, в том числе временные или сезонные, находящиеся на больничном, в командировке, в отпусках, отдыхающие на выходных, работающие на дому. В данный показатель не включаются только внешние сотрудники, лица, работающие на основании ГПД, направленные на другое предприятие, проходящие обучение или повышение квалификации. Для внутренних совместителей учет ведется один раз. Женщины в декрете в списочную численность входят, а в среднесписочную – нет.

ССЧ за месяц = Сумма СПЧ за все дни мес. / Кол-во календ. дней мес.

Данная формула подходит для работников на условиях полной занятости. В случае расчета для сотрудников, работающих неполное рабочее время, среднесписочная численность определяется пропорционально количеству отработанного времени:

ССЧ за месяц не полностью занятых работников = Общее время отработанное за мес. в час. / Обычная продолжительность раб. дня в час. / Кол-во раб. дней мес.

Общая ССЧ работников будет равна сумме ССЧ работников при полной и неполной рабочей занятости.

Правильно рассчитать среднесписочную численность сотрудников поможет следующий видеоматериал:

Вычислим среднюю численность внештатных совместителей за месяц:

СЧВС за месяц = Общее время отработанное за мес. в час. / Обычная продолж. раб. дня в час. / Кол-во раб. дней мес.

Дни больничного или отпуска внешних совместителей учитываются количеством часов за предыдущий рабочий день.

Определим среднюю численность лиц, занятых на условиях гражданско-правовых договоров за месяц:

СЧГПД за месяц = Сумма численности лиц с ГПД на каждый день мес. / Кол-во календ. дней мес.

В эту категорию не входят работники, имеющие в той же организации трудовой договор, а также индивидуальные предприниматели. Численность за выходные и праздники учитывается как за предыдущий рабочий день.

Подсчитаем среднюю численность работников за месяц:

СЧ за месяц = ССЧ за месяц + СЧВС за месяц + СЧГПД за месяц

Вычислим среднюю численность работников за год:

СЧ за год = Сумма СЧ за все месяцы года / 12 месяцев

Также можно вычислить среднюю численность за год по сумме трех средних показателей за год (по основным работникам, внешним совместителям и работающим по ГПД).

Пример расчета

Вычислим среднюю численность работников на промышленном предприятии в декабре 2015 г. В этом месяце на производстве было занято 100 человек. Из них:

- 50 чел. – штатные сотрудники;

- 25 чел. – в штате неполный день (4 часа).

- 15 чел. – внешние совместители (4 часа);

- 10 чел. – заняты на условиях ГПД (по договорам подряда);

- 3 штатных работницы находятся в декретном отпуске.

На предприятии установлена пятидневка, рабочая неделя – 40 часов.

Количество рабочих дней в декабре 2015 года – 23.

ССЧ для полной занятости = (50 чел. – 3 чел.) • 31 дн. / 31 дн. = 47 чел.

ССЧ неполной занятости = (4 ч. • 23 раб. дн. • 25 чел.) / 8 ч. / 23 раб. дн. = 12,5 чел.

Общая ССЧ = 47 чел. + 12,5 чел. = 59,5 чел.

СЧВС = (4 ч. • 23 раб. дн. • 15 чел.) / 8 ч. / 23 раб. дн. = 7,5 чел.

СЧГПД = 10 чел. • 31 дн. / 31 дн. = 10 чел.

Таким образом, в результате средняя численность сотрудников за декабрь 2015 г. = 59,5 чел. + 7,5 чел. + 10 чел. = 77 чел.

Подготовка необходимого отчетного документа с данными сведениями

На практике этот показатель используется для заполнения форм статистической отчетности. Отчет представляется в орган налоговой службы. Если речь идет об ИП, то это осуществляется по месту жительства предпринимателя, в случае ООО – по месту нахождения (юридическому адресу) организации. Данная форма сдается до 20 января следующего за отчетным года.

Форма отчета состоит из одного листа, сверху которого указывается ИНН (для предпринимателя или организации), а также КПП (для организации). В поле «ИНН» ставятся по выбору либо в двух крайних ячейках – прочерки, либо в двух первых – два нуля.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

Для строки представления необходимо указать наименование и код налогового органа. Ниже пишется полное название организации как в учредительных документах или ФИО индивидуального предпринимателя.

При подаче отчета за предыдущий год, записывают показатель на 1 января текущего года. Величина указывается в целых единицах, округленных по математическим правилам. Если встречаются пустые ячейки, в них ставятся прочерки.

Заполненная форма подписывается руководителем/предпринимателем, либо его законным представителем, подпись расшифровывается, ставится дата визирования и печать. Если отчет осуществляется по доверенности, то обязательно указываются ее реквизиты, и к документам прикладывается копия.

Формула

среднесписочной численности

За

месяц среднесписочная численность

работников исчисляется на базе данных

о численности за каждый календарный

день по формуле:

![]()

За

выходные и праздничные дни берется

численность предвыходного и предпраздничного

дня.

Поскольку

за каждый день списочное число равно

сумме явившихся на работу и не явившихся

по всем причинам, то такой же результат

получим по формуле.

То

есть формулы эквивалентны.

![]()

В

числителе обеих формул — это календарный

фонд времени работников

(человеко-дни).

![]()

Задача

1

На

предприятии в списочном составе на 1

января было 205 чел., с 6 января принято

на работу 15 чел., с 16 января уволено 5

чел. и с 29 января принято 10 чел. Вычислим

среднесписочную численность работников

за январь:

![]()

Численность

работников в течение месяца была разной,

колебалась от 205 до 225 чел., а в пересчете

на полных работников (состоящих в списке

с 1 по 31 января) на данном предприятии

было занято 216 чел.

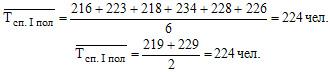

Задача

2

За

более длительные периоды времени

среднесписочная численность исчисляется

на базе средних месячных показателей

по формуле средней арифметической

простой. Продолжим пример. Допустим,

что на данном предприятии среднесписочная

численность работников составляла:

-

февраль

— 223; -

март

— 218; -

апрель

— 234; -

май

— 228; -

июнь

— 226 чел.

Решение

Вычислим

среднесписочную численность работников

за I квартал, II квартал и первое полугодие:

За

первое полугодие среднесписочную

численность работников можно исчислить

двумя способами: на базе месячных данных

и на базе средних квартальных данных:

Аналогично

исчисляют показатели среднесписочной

численности работников за 9 месяцев, за

год.

18. Индивидуальные индексы производительности труда (натуральные и трудовые).

19. Общие натуральные индексы производительности труда переменного и фиксированного состава (указать формулы и дать примеры).

20. Общие трудовые индексы производительности труда переменного и постоянного (фиксированного) состава (указать формулы и дать примеры).

Важнейшим

аспектом статистического анализа

являются измерение уровня и динамики

производительности труда, исследование

факторов, влияющих на рост производительности

труда. Уровень ![]() производительности

производительности

труда можно измерить двумя показателями:

прямым (средней выработкой продукции

в единицу времени) и обратным (трудоемкостью

единицы продукции).

Cредняя

выработка W

продукции в единицу времени определяется

как отношение объема произведенной

продукции Q к затратам труда Т (затратам

рабочего времени):

![]() (19.24)

(19.24)

Трудоемкость t

единицы продукции является показателем,

обратным производительности труда, и

измеряется как отношение затрат рабочего

времени Т к объему произведенной

продукции Q:

![]() (19.25)

(19.25)

При

исчислении уровня производительности

труда следует иметь в виду, что и

числитель, и знаменатель в данной формуле

могут быть выражены в различных

единицах. Числитель данного

уравнения отражает объем произведенной

продукции. В подразд.

19.1 данной

темы рассматривались различия

натурального, стоимостного (денежного)

и трудового методов измерения объема

продукции. К этому следует добавить,

что каждый метод измерения объема

произведенной продукции позволяет

измерять производительность труда

по-разному.

При

натуральном методе производительность

труда выражается количеством единиц

этой продукции в натуральном виде в

единицу времени. Но наиболее универсальным

является стоимостный метод измерения

производительности труда, в основу

которого положен способ сопоставления

объема продукции в денежном выражении

с затратами живого труда. Он дает

возможность измерять уровень

производительности труда при производстве

разнородной продукции, а также обеспечивает

получение сводных данных как по отраслям

и регионам, так и по экономике в целом.

В полиграфической промышленности

используются оба метода, поскольку

предприятия занимаются выпуском как

узкопрофильной продукции, так и продукции

широкого ассортимента (особенно крупные

полиграфические предприятия).

Что

касается знаменателя данной формулы,

то речь идет о затратах труда на

производство продукции в единицу

времени.

![]() Затраты

Затраты

труда могут

быть выражены в: а) человеко-часах; б)

человеко-днях; в) человеко-месяцах,

человеко-кварталах, человеко-годах. Это

позволяет различать показатели уровня

производительности труда:

среднечасовую

выработку Wчас ,

характеризующую средний объем продукции,

произведенной одним рабочим за один

час фактически отработанного времени;

среднедневную

выработку Wдн ,

характеризующую средний объем продукции,

произведенной одним рабочим за один

день фактически отработанного времени;

среднемесячную,

среднеквартальную, среднегодовую выработку

продукции (соответственно за один месяц,

квартал, год фактически отработанного

времени). Например:

![]() число

число

отработанных человеко-часов (человеко-дней).

(19.26)

Для

изучения динамики

производительности труда в

статистическом исследовании

используются индексы

производительности труда iW .

Если

исследуется производство однородной продукции,

то исчисляются индивидуальные

индексы следующими

методами:

1)

сопоставлением прямых показателей

производительности труда:

(19.27)

(19.27)

2)

сопоставлением обратных показателей

(трудоемкости):

(19.28)

(19.28)

Для

базисного и отчетного периодов зависимость

динамики объема продукции от затрат

рабочего времени и производительности

труда можно выразить так:

![]() и

и ![]() (19.29)

(19.29)

При

этом общий

прирост продукции за

счет обоих факторов составит

![]() (19.30)

(19.30)

В

условиях рыночной конкуренции большинство

предприятий, в том числе и полиграфических,

старается ориентироваться на выпуск

разнородной продукции. В этом случае

исчисляется ![]() общий

общий

индекс производительности труда.

Здесь могут быть использованы следующие

подходы.

1.

Сопоставление прямых показателей, когда

в зависимости от выбора соответствующих

единиц выражения продукции рассчитанный

общий индекс может быть:

а) трудовым

индексом производительности труда,

где общий объем разнородной продукции

выражен в нормо-часах рабочего времени

(![]() ):

):

(19.31)

(19.31)

б) стоимостным

индексом производительности труда,

где общий объем разнородной продукции

представлен в денежном выражении (![]() ).

).

Подставляя в предыдущую формулу

соответствующее выражение Q, получаем

стоимостный индекс производительности

труда:

(19.32)

(19.32)

2.

Сопоставление индексов объема продукции

и затрат труда:

(19.33)

(19.33)

где ![]() (индекс

(индекс

физического объема произведенной

продукции);![]() (индекс

(индекс

затрат труда).

3.

Использование данных о трудоемкости

различных видов продукции для сравнения

величин, характеризующих: а) затраты

рабочего времени на продукцию отчетного

периода при базисных уровнях

производительности труда; б) фактические

затраты рабочего времени на продукцию

отчетного периода.

Известно,

что соотношение этих данных

характеризует трудовой индекс

постоянного состава:

(19.34)

(19.34)

Если

из фактических затрат рабочего времени

на продукцию отчетного периода

(знаменатель) вычесть затраты рабочего

времени на продукцию отчетного периода

при базисных условиях производительности

труда (числитель), то данная величина

будет характеризовать экономию

(дополнительные затраты) рабочего

времени в зависимости от роста (снижения)

производительности труда:

![]() (19.35)

(19.35)

См

телефон

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #