5.1. Методические указания и решение типовых задач

Числовые значения

того или иного статистического показателя,

составляющие ряд динамики, называют

уровнями ряда

и обозначают черезy.

При анализе рядов

динамики необходимо проследить за

направлением и размером изменений

уровней во времени. С этой целью

рассчитывают следующие показатели.

1. Абсолютные

приросты уровней (разность между

двумя уровнями):

цепныеуц

= уi – уi-1;

(5.1)

и базисные уб

= уi –у0. (5.2)

2. Темпы роста

(изменения) ТР– относительные

показатели, рассчитываемые как отношение

двух уровней ряда. Темпы роста могут

бытьцепными, если каждый уровень

ряда сопоставляется с предыдущим:

![]() ,

,

(5.3)

и

базисными, когда каждый уровень

ряда сопоставляется с уровнем одного

какого-то периода (часто это начальный

– базисный – уровень ряда):

![]() .

.

(5.4)

Темпы роста как

относительные величины могут выражаться

в виде коэффициентов, т.е. простого

кратного отношения (база сравнения

принимается за единицу), и в процентах

(база сравнения принимается за 100 единиц).

3. Темпы прироста

(снижения) уровнейТПр– относительные

показатели, показывающие, на сколько

процентов данный уровень (y)

больше (или меньше) другого, принимаемого

за базу сравнения.

Темп прироста

можно рассчитать двумя способами:

1) путем вычитания

100% из темпа роста:

ТПр

=ТР -100%; (5.5)

2) как процентное

отношение абсолютного прироста к тому

уровню, по сравнению с которым рассчитан

абсолютный прирост:

![]() .

.

(5.6)

Методы расчета

среднего уровняряда динамики

зависят от его вида и способов получения

статистических данных.

В интервальном

ряду с равностоящими во времени

уровнями расчет производится по формуле

средней арифметической простой

![]() ,

,

(5.7)

где

п– число уровней ряда.

Для интервального

ряда с разными временными интерваламисредний уровень вычисляется по формуле

средней взвешенной

![]() ,

,

(5.8)

где ti– время, в течение которого уровеньyсчитается неизменным.

Для моментного

ряда, содержащегоnуровнейс равнымипромежутками

между датами (моментами), средний уровень

определяется по формуле

.

.

(5.9)

Эта средняя известна

в статистике как средняя хронологическая

простая.

Для неравностоящих

уровней моментного ряда средняя

рассчитывается по формуле средней

хронологической взвешеннной:

![]() .

.

(5.10)

Средний абсолютный

приростопределяется как

![]()

(5.11)

или

![]() ,

,

(5.12)

где п– число

периодов.

Средний темп

ростарассчитывается из выражений

![]() ,

,

(5.13)

где

п– число темпов роста, аП–

знак произведения,

или

![]() .

.

(5.14)

Средний темп

прироста вычисляется по формуле

![]() .

.

(5.15)

Абсолютное

значение одного процента прироста (А1%)

определяется из выражения

![]()

(5.16)

или

|А1%|может быть исчислен как одна

сотая часть предыдущего уровня.

Среднее абсолютное

значение одного процента прироста за

несколько (п) лет рассчитывается по

формуле

![]() .

.

(5.17)

Пример 5.1

Пусть

имеются следующие данные о производстве

зерна в одном из хозяйств за 5 лет (табл.

5.1).

Таблица 5.1

|

Год |

2002 |

2003 |

2004 |

2005 |

2006 |

|

Производство зерна, |

50 |

54 |

62 |

70 |

80 |

Рассчитайте:

-

средний

уровень за 5 лет; -

ежегодные

абсолютные приросты; -

ежегодные

темпы роста; -

среднегодовой

темп роста за 4 года – с 2003 по 2006 г.; -

темп

прироста (цепной) за 2006 г.; -

абсолютное

значение одного процента прироста для

2006 г.

Решение

1. Так как это

интервальный ряд, то средний уровень

ряда (среднегодовое производство зерна)

определим как среднюю арифметическую

простую:

![]() тыс. ц.

тыс. ц.

2. Ежегодные

абсолютные приросты находим как цепную

разность между двумя уровнями:

для

2003 г. Δу1

= 54 – 50 = 4 тыс. ц;

для 2004 г. Δу2= 62 – 54 = 8 тыс. ц;

для 2005 г. Δу3= 70 – 62 = 8 тыс. ц;

для 2006 г. Δу4= 80 – 70 = 10 тыс. ц.

3. Ежегодные темпы

роста (цепные) находим как отношение

уровня каждого года к предыдущему:

для 2003 г. ТР1 =

54 / 50 = 1,08 = 108%;

для 2004 г. ТР2 =

62 / 54 = 1,148 = 114,8%;

для 2005 г. ТР3= 70 / 62 = 1,129 = 112,9%;

для 2006 г. ТР4 =

80 / 70 = 1,143 = 114,3%.

4. Среднегодовой

темп роста можно рассчитать по формуле

(5.13) как среднюю геометрическую из

годовых темпов роста

![]()

либо

по формуле (5.14)

![]() .

.

По первой формуле

![]() .

.

По второй формуле

![]() ,

,

т.е.

среднегодовой темп роста за 4 года (с

2003 по 2006 г.) равен 112,5%.

5. Темп прироста

определяем по формуле (5.5):

ТПр= 114,3%-100%=14,3%.

6. Абсолютное

значение одного процента прироста для

2006 г. определяется как одна сотая

предыдущего уровня:

А1%=70

тыс. ц / 100=0,7 тыс. ц.=700 ц

или

по формуле (5.16):

А1%=10 тыс. ц / 14,3%=700

ц.

Пример 5.2

Определите время,

в течение которого ряд с бόльшим средним

показателем динамики, но меньшим

начальным уровнем, догонит другой ряд

с меньшим средним показателем динамики,

но с бόльшим начальным уровнем.

Преобразуем формулу

(5.14), обозначив

![]() через

через![]() :

:

![]() .

.

Тогда

![]() .

.

Необходимо

определить, когда

![]() .

.

Решение

![]() .

.

Прологарифмируем:

![]()

Отсюда

![]()

![]() .

.

Если

![]() ,

,![]() и

и![]() ,

,![]() ,

,

то

![]() .

.

Следовательно,

через 11 лет уровень второго ряда

сравняется с уровнем первого ряда.

Пример 5.3

Имеются

данные о производстве продукции за

2003-2005 гг., млн руб. (табл. 5.2).

Таблица 5.2

|

Годы |

2003 г. |

2004 г. |

2005 г. |

|

Произведено продукции |

2220 |

2265 |

2360 |

Определите

среднегодовое производство продукции.

Решение

Среднегодовое

производство продукции за 2003-2005 гг.

будет определяться по формуле (5.7):

![]() млн

млн

руб.

Пример 5.4

Имеются

следующие данные об остатках сырья и

материалов на складе предприятия, млн

руб.:

на

1/I

– 400; на 1/II

– 455; на 1/IV

– 460.

Определите

среднемесячный остаток сырья и материалов

на складе предприятия за I

квартал.

Решение

По

условию задачи имеем моментный ряд

динамики с равными интервалами, поэтому

средний уровень ряда будет исчислен по

формуле средней хронологической простой

(5.9):

![]() млн руб.

млн руб.

Пример 5.5

Имеются

следующие данные о товарных запасах

розничного торгового предприятия за

2004 г. (табл. 5.3).

Таблица 5.3

|

1января |

1мая |

1 августа |

1 января 2005 г. |

|

61,1 |

57,5 |

51,3 |

74,7 |

Определите средний

уровень товарных запасов.

Решение

Число месяцев

между приведенными датами 4, 3, 5.

Средний

уровень товарных запасов за год для

моментного ряда динамики с неравными

интервалами вычислим по формуле средней

хронологической взвешенной (5.10):

![]() .

.

Важным

направлением в исследовании закономерностей

динамики социально-экономических

процессов является изучение общей

тенденции развития (тренда).

Наиболее

распространенными методами выделения

тренда являются метод скользящей средней

и аналитический метод.

Метод скользящей

средней заключается в том, что вычисляется

средняя величина из определенного

количества уровней (например, четырех)

с отбрасыванием при вычислении каждой

новой скользящей средней одного уровня

слева и присоединением одного уровня

справа:

![]() ;

;

![]() и т.д.

и т.д.

Скользящая средняя

дает более или менее плавное изменение

уровней ряда.

Пример 5.6

Имеются

данные о потреблении овощей по области

в 1997-2005 гг. на одного человека в месяц,

кг (у) (табл. 5.4).

Таблица 5.4

|

1997 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2005 г. |

|

10,0 |

10,7 |

12,0 |

10,3 |

12,9 |

16,3 |

15,6 |

17,8 |

18 |

Выявим

основную тенденцию потребления овощей

методом скользящей средней. Рассчитаем

трехлетние скользящие средние:

![]() кг;

кг;

![]() и т.д.

и т.д.

Получим

ряд (табл. 5.5).

Таблица 5.5

|

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

|

10,9 |

11,0 |

11,8 |

13,2 |

15,9 |

16,6 |

17,1 |

Таким

образом, выявилась явная тенденция к

росту потребления овощей.

Получить

обобщенную статистическую оценку

тенденции развития явления (тренда)

можно методом аналитического выравнивания.

В этом случае ряд динамики выражается

математической зависимостью уровней

ряда y

от времени t:

y=f(t).

Рекомендуется

при

![]() (равномерное

(равномерное

развитие) использовать модели типа

![]() .

.

(5.18)

При равноускоренном

(равнозамедленном) развитии с постоянными

темпами прироста

![]() используется парабола второго порядка

используется парабола второго порядка

![]() .

.

(5.19)

Для развития с

переменным ускорением (замедлением)

используется парабола третьего порядка

![]() .

.

(5.20)

При

стабильных темпах роста

![]() развитие идет по экспоненте и отображается

развитие идет по экспоненте и отображается

показательной функцией

![]() .

.

(5.21)

Для

определения параметров математических

моделей применяется способ отсчета

времени от условного начала, при этом

![]() .

.

При

этом для прямолинейной функции:

![]()

![]()

![]() ; (5.22)

; (5.22)

![]() ; (5.23)

; (5.23)

для

показательной функции:

![]()

![]() ;

;

![]() ;

;

(5.24)

![]() ;

;

(5.25)

для параболы

второго порядка:

![]()

![]() ;

;

![]() ; (5.26)

; (5.26)

![]() ; (5.27)

; (5.27)

![]() . (5.28)

. (5.28)

В случае, если

основные признаки (характер динамики

развития) типовых моделей не выражаются

явно, необходимо просчитать несколько

моделей и выбрать из них адекватную.

Адекватность определяется по значению

стандартизированной ошибки аппроксимации

, (5.29)

, (5.29)

где

![]() – значение уровняi–того

– значение уровняi–того

года (данные в задании),

![]() ,

,

– значение уровня i–того

года, полученное по математической

модели.

Суммирование

производится по заданным исходным

данным по nгодам.

Адекватной считается та модель, для

которой![]() минимальна.

минимальна.

Подробнее

расчеты по построению математических

моделей тренда рассмотрены в [17].

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

магазин виски в москве На интернет-витрине представлен не весь ассортимент магазина, а только основная часть, поэтому если вы не нашли сорт на сайте, обязательно позвоните нам, и мы постараемся его вам найти. Вся продукция наших магазинов проходит через систему «ЕГАИС» и имеет оригинальное происхождение, так как поставщики продукции – это сами производители и «прямые» дистрибьюторы, имеющие высокую репутацию на алкогольном рынке России.

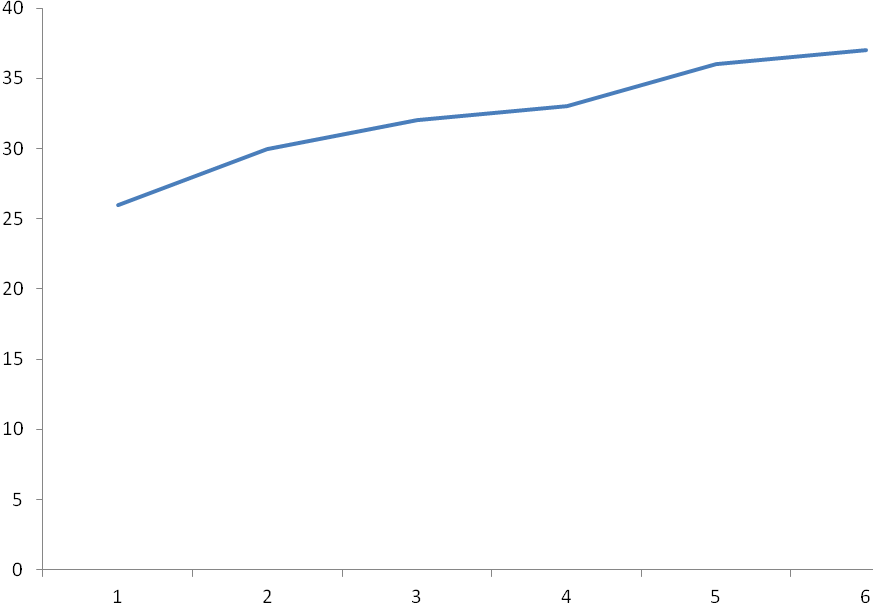

Задача № 4

Урожайность нового сорта пшеницы в крестьянско-фермерском

хозяйстве характеризуется следующими данными:

| Урожайность, ц/год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|

| 26 | 30 | 32 | 33 | 36 | 37 |

Для анализа ряда динамики исчислите:

- Абсолютные приросты, темпы роста и темпы прироста (по годам и к

базисному 2008 г.), абсолютное содержание 1% прироста. Полученные

показатели представьте в таблице; - Среднегодовое производство продукции;

- Среднегодовой абсолютный прирост продукции;

- Базисные темпы роста с помощью взаимосвязи цепных темпов роста;

- Среднегодовой темп роста и прироста;

- Изобразите динамику производства продукции на графике;

- Покажите взаимосвязь между базисными и цепными темпами роста.

Сделайте краткие выводы.

Решение

- Цепные абсолютные приросты вычисляем по формуле

АПЦ_i=У_i-У_{i-1}.

Базисные абсолютные приросты вычисляем по формуле

АПБ_i=У_i-У_{2008}.

Цепные темпы роста вычислим по формуле

ТРЦ_i=frac{У_i}{У_{i-1}}cdot 100%.

Базисные темпы роста вычислим по формуле

ТРБ_i=frac{У_i}{У_{2008}}cdot 100%.

Цепные темпы прироста вычислим по формуле

ТПЦ_i=ТРЦ_i-100%.

Базисные темпы прироста вычислим по формуле

ТПБ_i=ТРБ_i-100%.

Абсолютное содержание 1% прироста вычислим по формуле

А_{1%i}=frac{У_i}{100}.

Год 2008 2009 2010 2011 2012 2013 Урожайность, ц/год 26 30 32 33 36 37 Абсолютный прирост цепной 4 2 1 3 1 Абсолютный прирост базисный 4 6 7 10 11 Темп роста цепной 115% 107% 103% 109% 103% Темп роста базисный 115% 123% 127% 138% 142% Темп прироста цепной 15% 7% 3% 9% 3% Темп прироста базисный 15% 23% 27% 38% 42% Абсолютное содержание 1% прироста 0,26 0,30 0,32 0,33 0,36 Коэффициент роста цепной 1,154 1,067 1,031 1,091 1,028 - Среднегодовое производство продукции вычислим по формуле

overline{Y}=frac{sum

Y_i}{i}=frac{26+30+32+33+36+37}{6}=32,33 ц/год. - Среднегодовой абсолютный прирост продукции вычислим по формуле

ТПЦ=frac{sum ТПЦ_i}{i-1}=frac{4+2+1+3+1}{5}=2,2

ц/год. - Базисные темпы роста вычислим с помощью взаимосвязи цепных темпов

роста по формулеТРБ_i=prod_{2008}^i ТРЦ_i.

ТРБ_{2009}=ТРЦ_{2008}cdot ТРЦ_{2009}=115%cdot

107%=123%.ТРБ_{2010}=ТРБ_{2009}cdot ТРЦ_{2010}=123%cdot

103%=127%.ТРБ_{2011}=ТРБ_{2010}cdot ТРЦ_{2011}=127%cdot

109%=138%.ТРБ_{2012}=ТРБ_{2011}cdot ТРЦ_{2012}=138%cdot

103%=142%.Полученное значение совпадает со значением, полученным в п.1.

- Сначала определяем среднегодовой коэффициент роста по формуле

СКР=sqrt[i]{prod КРЦ_i}=sqrt[5]{1,154cdot

1,067cdot 1,031cdot 1,091cdot 1,028}=1,073.Среднегодовой темп роста вычислим по формуле

СТР=КРЦcdot 100%=107,3%.

Среднегодовой темп прироста определим по формуле

СТП=СТР-100%=107,3%-100%=7,3%.

- Динамика производства продукции на графике

- Между базисными и цепными темпами роста имеется взаимосвязь:

произведение последовательных цепных темпов роста равно базисному темпу

роста, а частное от деления последующего базисного темпа роста на

предыдущий равно соответствующему цепному темпу роста.

Задача № 5

Товарооборот в 1, 2 и 3 секциях магазина составил в прошлом

году соответственно 16, 18 и 20 млн.руб. Определите общий индекс

физического объема товарооборота магазина в отчетном году, если

известно, что товарооборот в неизменных ценах увеличился в 1-й секции на

20%, во 2-ой на 16% и в 3-ей на 12%.

Решение

| Секция | 1 | 2 | 3 |

|---|---|---|---|

| Прошлый год | 16 | 18 | 20 |

| Прирост | 20% | 16% | 12% |

| Отчетный год | 19,20 | 20,88 | 22,40 |

| Индекс | 1,2 | 1,16 | 1,12 |

Общий индекс физического объема в неизменных ценах

определим по формуле

I_q=frac{sum q_1}{sum

q_0}=frac{1,2+1,16+1,12}{1+1+1}=1,16.

Задача №6

В отчетном году было продано головных уборов на 2 млн.руб.,

меховых изделий – на 15 млн.руб. и галантереи на 1 млн.руб. Исчислите

общий индекс цен на эти товары, если известно, что цены были снижены на

головные уборы на 15%, на меховые изделия – на 2% и на галантерею – на

8%.

Решение

Вспомогательная таблица

| Индекс цен | Отчетный год | |

|---|---|---|

| Головные уборы | 0,85 | 2 |

| Меховые изделия | 0,98 | 15 |

| Галантерея | 0,92 | 1 |

Общий индекс цен вычислим по формуле

I_P=frac{sum q_1 p_1}{sum p_0 q_1}=frac{2cdot

0,85+15cdot 0,98+0,92cdot 1}{2+15+1}=0,962.

Задача №7

Продажа картофеля на двух рынках города характеризуется

следующими данными:

| Город | Средняя цена 1 кг, руб. | Продано картофеля, тыс.кг | ||

|---|---|---|---|---|

| базисный период | отчетный период | базисный период | отчетный период | |

| I | 21 | 25 | 100 | 140 |

| II | 20 | 22 | 120 | 300 |

Вычислите:

- Индивидуальный индекс цены и индекс цен переменного состава;

- Индекс цен постоянного состава;

- Индекс цен структурных сдвигов.

Поясните различия между полученными индексами, сделайте

выводы.

Решение

- Индивидуальный индекс цен вычислим по формуле

i_p=frac{q_1}{q_0},

i_{pI}=frac{q_{1I}}{q_{0I}}=frac{25}{21}=1,190,

i_{pII}=frac{q_{1II}}{q_{0II}}=frac{22}{20}=1,100.

Индекс цен переменного состава вычислим по формуле

I_{пс}=frac{sum{p_1

q_1}}{sum{q_1}}:frac{sum{q_0}}{sum{p_0 p_1}}=frac{140cdot

25+300cdot 22}{140+300}:frac{100+120}{140cdot 21+120cdot 20}=1,122. - Индекс цен постоянного состава вычислим по формуле

I_{фс}=frac{sum{p_1 q_1}}{sum{p_0

q_1}}=frac{140cdot 25+300cdot 22}{140cdot 21+300cdot 20}=1,130. - Индекс цен структурных сдвигов вычислим по формуле

I_{сс}=frac{sum{p_0 q_1}}{sum{q_1}}:frac{sum{p_0

q_0}}{sum{q_0}}=frac{140cdot 21+300cdot 20}{140+300}:frac{100cdot

21+120cdot 20}{100+120}=0,933.

Индексом переменного состава называется индекс, выражающий

соотношение средних уровней изучаемого явления, относящихся к разным

периодам времени. Индекс переменного состава отражает изменение не

только индексируемой величины (в данном случае себестоимости), но и

структуры совокупности (весов).

Индекс постоянного (фиксированного) состава – это индекс,

исчисленный с весами, зафиксированными на уровне одного какого- либо

периода, и показывающий изменения только индексируемой величины. Индекс

фиксированного состава определяется как агрегатный индекс.

Под индексом структурных сдвигов понимают индекс,

характеризующий влияния изменения структуры изучаемого явления на

динамику среднего уровня этого явления.

Индекс переменного состава можно представить в виде

произведения индекса фиксированного состава и индекса структурных

сдвигов.

Задача № 8

Имеются следующие данные по магазинам торга за отчетный

месяц:

| Магазины, № п/п | Товарооборот, тыс.руб. | Издержки обращения (расходы по реализации), тыс.руб. |

|---|---|---|

| 1 | 808 | 34,3 |

| 2 | 706 | 25,4 |

| 3 | 663 | 32,2 |

| 4 | 854 | 31,1 |

| 5 | 882 | 37,4 |

| 6 | 916 | 38,6 |

| 7 | 563 | 24,2 |

| 8 | 256 | 9,0 |

| 9 | 940 | 35,4 |

| 10 | 965 | 37,8 |

| 11 | 544 | 16,1 |

| 12 | 318 | 16,0 |

| 13 | 324 | 10,9 |

| 14 | 301 | 9,3 |

| 15 | 352 | 12,1 |

| 16 | 406 | 17,2 |

| 17 | 602 | 28,3 |

| 18 | 748 | 31,0 |

| 19 | 980 | 37,0 |

| 20 | 641 | 21,3 |

| 21 | 452 | 20,1 |

| 22 | 240 | 16,1 |

Для изучения зависимости между размером товарооборота и

издержками обращения произведите группировку магазинов по размеру

товарооборота, образовав четыре группы магазинов с равными интервалами.

По каждой группе подсчитайте:

- Число магазинов;

- Размер товарооборота – всего и в среднем на один магазин;

- Издержки обращения – всего и в среднем на один магазин;

- Результаты представьте в виде групповой таблицы.

Проанализируйте данные таблицы и сделайте выводы.

Решение

Отсортируем таблицу по увеличению товарооборота.

Минимальное значение – 240. Максимальное – 980. Шаг разбиения:

frac{980-240}{4}=185

Групповая таблица:

| Группа | Магазины, № п/п | Товарооборот, тыс.руб. | Издержки обращения (расходы по реализации), тыс.руб. |

|---|---|---|---|

| 240-425 | 22 | 240 | 16,1 |

| 8 | 256 | 9 | |

| 14 | 301 | 9,3 | |

| 12 | 318 | 16 | |

| 13 | 324 | 10,9 | |

| 15 | 352 | 12,1 | |

| 16 | 406 | 17,2 | |

| Итого | 7 | 2197 | 90,6 |

| Среднее | 313,86 | 12,94 | |

| 425-610 | 21 | 452 | 20,1 |

| 11 | 544 | 16,1 | |

| 7 | 563 | 24,2 | |

| 17 | 602 | 28,3 | |

| Итого | 4 | 2161 | 88,7 |

| Среднее | 540,25 | 22,18 | |

| 610-795 | 20 | 641 | 21,3 |

| 3 | 663 | 32,2 | |

| 2 | 706 | 25,4 | |

| 18 | 748 | 31 | |

| Итого | 4 | 2758 | 109,9 |

| Среднее | 689,50 | 27,48 | |

| 795-980 | 1 | 808 | 34,3 |

| 4 | 854 | 31,1 | |

| 5 | 882 | 37,4 | |

| 6 | 916 | 38,6 | |

| 9 | 940 | 35,4 | |

| 10 | 965 | 37,8 | |

| 19 | 980 | 37 | |

| Итого | 7 | 6345 | 251,6 |

| Среднее | 906,43 | 35,94 |

Таблица наглядно показывает, что с увеличением

товарооборота издержки обращения растут.

процедура огонь и лед для лица

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Добавить в «Нужное»

Среднегодовая стоимость ОПФ: формула

Что относится к основным средствам (ОС) организации в бухгалтерском и налоговом учете, мы рассказывали в нашей консультации. А что понимается под основными производственными фондами (ОПФ) и как рассчитывается среднегодовая стоимость основных производственных фондов?

Как определить среднегодовую стоимость основных производственных фондов

В действующем законодательстве нет понятия ОПФ. Обычно ОПФ рассматриваются в противовес непроизводственным основным фондам. Под первыми понимается часть объектов основных средств, которые непосредственно задействованы в процессах производства продукции, выполнения работ или оказания услуг или создают условия для этих процессов (например, здания, и сооружения, машины и оборудование, вычислительная техника, транспорт и т.д.). А непроизводственные основные фонды – это объекты культурно-бытового назначения (к примеру, столовая или кинотеатр). Однако с точки зрения коммерческой организации, непроизводственные фонды к ОС не относятся в принципе. Поэтому часто термины «ОПФ» и «ОС» рассматриваются как равнозначные.

Тем не менее, в целях планирования и анализа показателей организация может производить группировку объектов ОС, относя их к ОПФ или иным видам на основе любых других критериев. К примеру, считать ОПФ только активную часть ОС, которая задействована в производстве (к примеру, станки), а здание заводоуправления к ОПФ может уже не относить.

Соответственно, и по данным бухгалтерского учета стоимость ОПФ может как соответствовать сальдо счета 01 «Основные средства», так и быть только частью этого показателя. В последнем случае, для выделения доли ОПФ в стоимости основных средств используется информация аналитического учета.

Среднегодовая стоимость основных производственных фондов: формула

Как найти среднегодовую стоимость основных фондов? Определить среднегодовую стоимость основных фондов (ОПФСГ) может рассчитываться различными способами. Простейший – как среднее арифметическое показателя ОПФ на начало (ОПФН) и конец (ОПФК) отчетного года:

ОПФСГ = (ОПФН + ОПФК) / 2

При этом может использоваться как первоначальная стоимость ОПФ, так и остаточная стоимость.

Учитывая, что стоимость ОПФ может существенно изменяться в течение года, для сглаживания возможных скачков и более точного усреднения может использоваться формула, аналогичная той, что используется для определения среднегодовой стоимости при расчете налога на имущество (п. 4 ст. 376 НК РФ):

ОПФСГ = (ОПФ01.01 + ОПФ01.02 + … + ОПФ01.12 + ОПФ31.12) / 13

где ОПФ01.01, ОПФ01.02, …, ОПФ31.12 — стоимость ОПФ на 01.01, 01.02 … 31.12 отчетного года соответственно.

Значение среднегодовой стоимости ОПФ применяется при анализе показателей использования ОПФ – фондоотдачи, фондоемкости, фондовооруженности.

А какая для среднегодовой стоимости основных фондов формула по балансу? Об этом мы рассказывали в отдельной консультации.

На чтение 10 мин Просмотров 26.7к.

Производство и реализация – эти два показателя являются ключевыми в жизни любой компании. По ним судят об успешности фирмы, ее активности, делают выводы о перспективах развития. Величины сравниваются в динамике, они используются при подсчете коэффициентов, позволяющих сделать важные выводы об эффективности функционирования субъекта хозяйствования.

Содержание

- Анализ объема производства и реализации продукции

- Задачи проведения анализа объема производства и реализации продукции

- Источники информации для проведения анализа производства и реализации продукции

- Общая оценка динамики и выполнения плана производства и реализации продукции

- Анализ структуры продукции и ассортимента

- Анализ комплектности и ритмичности работы компании

- Анализ факторов и резервов увеличения выпуска и реализации продукции

- Пример анализа динамики объема реализации продукции (таблица)

- Выполнение договорных обязательств в процентах (формула)

- Баланс товарной продукции (формулы в зависимости от способа определения выручки)

- Определение количественного влияния факторов на изменение объема реализации (формула)

- Расчет среднегодового темпа роста (прироста) выпуска и реализации продукции (формула)

- Внутренние и внешние причины невостребованности продукции

Анализ объема производства и реализации продукции

Производство продукта и дальнейшая его реализация для получения финансового результата – вот основная цель функционирования любого предприятия. По размерам выпуска и продаж судят о масштабах хозяйственного функционирования компании. Их изменение в динамике, а также перемены в темпах роста этих показателей, могут многое сказать управленцам о стоящих перед фирмой проблемах и задачах. Величины производства и реализации воздействуют на все ключевые финансовые индикаторы: уровень издержек, выручка, прибыль и т.д.

Анализ объема производства и реализации всегда идет в тесной связке с исследованием качества товарных продуктов (оказываемых услуг). Наращивание объемов параллельно с ухудшением качественных характеристик изделий чревато снижением конкурентоспособности продукции, потерей рынков сбыта, сверхнормативным накоплением товаров на складах и, как следствие, банкротством.

Показатели объема производства и продаж тесно взаимосвязаны. До какого-то момента выпуск определяет реализацию (чем больше выпущено, тем больше и продано). Но если рынок наполнен аналогичными товарами конкурентов и спрос ограничен, то в этой ситуации уже все происходит наоборот: сначала планируются продажи (с учетом особенностей потребительского спроса) и только потом рассчитывается объем производства.

Задачи проведения анализа объема производства и реализации продукции

Основной целью аналитиков в этой области является поиск максимально эффективных способов наращивания производственных объемов наряду с поддержанием качества продукции на прежнем уровне либо его повышением.

К задачам анализа относят:

- Исследование исполнения плана по объемам выпуска и продаж, а также по динамике этих показателей;

- Выявление факторов, оказывающих воздействие на эти величины;

- Исследование структуры продукции, ее ассортиментного состава;

- Оценка качественных характеристик выпускаемых изделий и их конкурентоспособности в сложившихся рыночных условиях;

- Исследование важных характеристик производства: его комплектности и ритмичности;

- Поиск внутренних резервов, доступных к использованию для наращивания производственных объемов;

- Разработка способов и определение направлений использования таких резервов.

Источники информации для проведения анализа производства и реализации продукции

Аналитики, объектами исследования которых являются выпуск и продажи, используют в своей работе данные, представленные в следующих документах:

- Форма стат.отчетности №1-п;

- Форма №2 бух.отчетности («Отчет о прибылях и убытках»);

- Сведения из оперативных бухгалтерских сводок и отчетов;

- Графики и планы по выпуску товаров;

- Планы, касающиеся развития организации: как экономического, так и социального.

Общая оценка динамики и выполнения плана производства и реализации продукции

Аналитические действия начинаются с исследования динамики выпуска и продаж за несколько периодов. Величины сравниваются в абсолютном выражении и также считаются темпы роста и прироста.

Обычно данные сводятся в удобные наглядные таблицы. По этой информации уже сразу можно сделать важные выводы:

- Снижение объемов производства и реализации свидетельствует о сворачивании хозяйственного оборота и часто является сигналом серьезных проблем (хотя не всегда, в причинах нужно разбираться детально);

- Превышение темпов роста производства в сравнении с аналогичными показателями по продажам говорит об аккумуляции готовой продукции на территории компании и проблемах со сбытом.

Анализ структуры продукции и ассортимента

Ассортимент – это однородные по своей сущности продукты, которые объединены в группы или позиции согласно определённому признаку.

Структуру товарных продуктов фирмы могут составлять как высоко-, так и низкорентабельные (и даже невостребованные) ассортиментные единицы. Преобладание не пользующихся спросом видов продукции способно привести предприятие к банкротству. Поэтому планированию и формированию ассортимента уделяется особенное внимание.

Формирование ассортимента – это определение максимально оптимальных соотношений между отдельными товарными позициями. Цель этого действа – ориентирование организации на производство изделий, которые по своим качествам и характеристикам наиболее полно отвечают потребительским запросам.

Но спрос – это не единственный критерий при планировании ассортимента. Также при этом учитывается и необходимость максимально эффективного использования ресурсов, находящихся в распоряжении предприятия.

Анализ структуры продуктов включает множество действий.

- Исследование исполнения ассортиментного плана. Показатели рассматриваются как в натуральных, так и в денежных единицах.

- Отслеживается динамика производства по конкретным типам позиций.

- Особое внимание уделяется оценке выполнения плана по сертифицированным продуктам. Также изучается и динамика их выпуска.

- Исследуется выпуск новых видов товаров. Они могут производится как замена устаревших аналогов, либо в дополнение к привычному набору ассортиментных позиций.

Завершающий этап анализа структуры продуктов – выявление недовыполнений ассортиментного плана, поиск причин этого и разработка перечня действий, способствующих в дальнейшем достижению нормативных значений.

Важно! Изменение ассортиментной структуры влечет за собой перемены во всех базовых финансовых показателях работы фирмы: прибыль, рентабельность, себестоимость. Вот почему анализу состава продукции уделяется такое пристальное внимание.

Обобщающий коэффициент, позволяющий оценить выполнение ассортиментного плана в целом, считается так:

Валовый фактический выпуск изделий/плановый выпуск

В объем фактического производства включаются лишь величины в пределах запланированных уровней. Это делает анализ более объективным: превышение нормативов по отдельным ассортиментным позициям не идет в зачет недовыполнения плана по другим позициям.

Анализ комплектности и ритмичности работы компании

Комплектность изделия – это степень соответствия его характеристик установленным стандартам (в том числе оснащенность продукта комплектующими, тарой и т.д.).

В ходе аналитических мероприятий рассматриваются два аспекта:

- Изучение степени достижения нормативных показателей по комплектности;

- Расчёт объемов производства, необходимых для доукомплектования уже изготовленного задела.

Ритмичность – это равномерность производства изделий в разные временные промежутки в рамках исследуемого периода. Данная характеристика многое может сказать об эффективности работы фирмы. Ведь только ритмичное производство способно обеспечить выпуск и продажи товаров в запланированных объемах, а также достижение необходимых уровней качества, прибыли, рентабельности.

Неритмичное функционирование приводит к срывам поставок, запоздалому получению выручки, ухудшению конкурентоспособности компании на фоне аналогичных производителей, нарушению условий договоров, увеличению сверхплановых остатков товарных продуктов на складских территориях и т.д.

В ходе анализа ритмичности исследуются как ее прямые коэффициенты (коэффициент ритмичности, коэффициент аритмичности), так и косвенные показатели (штрафы за срыв поставок, финансирование простоев по вине компании, потери на браке и т.д.).

Общим показателем ритмичности по организации в целом является удельный вес товарных продуктов, выпущенных строго по графику.

Завершающим этапом аналитических процедур становится поиск причин неритмичности функционирования субъекта хозяйствования и разработка мер по нивелированию их эффекта.

Анализ факторов и резервов увеличения выпуска и реализации продукции

Рассматриваемый в статье вид анализа подразумевает обязательное изучение факторов, которые стали причиной произошедших с показателями продаж и производства изменений. Всю их совокупность можно объединить в три группы.

- Факторы перемен в выпуске товарных продуктов (то есть готовой к продаже, очищенной от внутризаводского оборота остатков НЗП):

- Перемены в количестве производимой валовой продукции;

- Перемены в объемах внутрихозяйственного потребления и остатков незавершенного производства.

2. Факторы перемен в остатках нереализованных продуктов:

- Перемены в численности отгруженных продуктов;

- Перемены в остатках готовой продукции.

3. Факторы перемен в изготовлении валового продукта:

- Изменения в области трудовых ресурсов (численность сотрудников, производительность труда и т.д.);

- Изменения в области средств труда (фондоотдача, состав и количество основных средств);

- Изменения в области предметов труда (материалоемкость, величины потребляемых предметов труда).

Что касается резервов роста производства и продаж, то их также стоит искать в основном по трем направлениям.

- Трудовые ресурсы:

- Целенаправленное увеличение производительности труда;

- Формирование новых рабочих локаций;

- Уменьшение потерь трудового времени.

2. Внеоборотное имущество:

- Покупка новых станков, оборудования, машин;

- Максимально полное расходование рабочего временного фонда;

- Повышение производительности механизмов.

3. Материальные ресурсы:

- Дополнительные закупки исходного сырья (комплектующих, материалов и т.д.);

- Уменьшение сверхнормативного расходования материалов;

- Уменьшение нормативов расходования материалов на единицу продукта.

Пример анализа динамики объема реализации продукции (таблица)

Рассмотрим анализ динамики объема продаж на практике.

Пример. Сведения об объемах продаж ООО «КУБ» за последние три года приведены в таблице.

| Год | Объем продаж, тыс. руб. | Базисные показатели | Цепные показатели | ||||

| Темп роста (%) | Темп прироста (%) | Абсолютный прирост | Темп роста (%) | Темп прироста (%) | Абсолютный прирост | ||

| 2017 | 51 700 | 100 | — | — | 100 | — | — |

| 2018 | 28 100 | 54,35 | — 45,65 | — 23 600 | 54,35 | — 45,65 | — 23 600 |

| 2019 | 17 300 | 33,46 | — 66,54 | — 34 400 | 61,57 | — 38,43 | — 10 800 |

Из данных таблицы видно, что объемы продаж ООО «КУБ» постепенно снижаются. В сравнении с базисным (2017) годом это уменьшение в 2019 году составило 34 400 тыс. руб., а в сравнении с предыдущим – 10 800 тысяч рублей.

Что касается темпов прироста, то они тоже планомерно снижаются. Общее падение прироста объемов реализации за три года составило 66,54%. Предшествующий год также не был удачным – за этот период продажи снизились на 38,43%.

Из всего этого можно сделать вывод, что ООО «КУБ» теряет свои позиции на рынке. Необходима срочная разработка мероприятий по повышению конкурентоспособности компании. Текущее же положение дел свидетельствует о сокращении масштабов хозяйственной деятельности ООО «КУБ».

Выполнение договорных обязательств в процентах (формула)

Анализ выпуска и продаж, а также исследование динамики этих величин, идет в тесной связке с определением процента выполнения договорных обязательств компании. Ведь неисполнение условий контракта (так же, как и неполное их исполнение) чревато штрафами и санкциями, потерей деловой репутации и надежных партнеров, утратой ниш на рынке и, как следствие, сокращением величины прибыли и банкротством.

Коэффициент исполнения обязательств по договорам считается так:

Кдог = ( (Vпл.пост. – Vнедопост.)/ Vпл.пост.) * 100%, где

Vпл.пост. – плановый объем поставок по договорам;

Vнедопост. – объем недопоставленной продукции.

Баланс товарной продукции (формулы в зависимости от способа определения выручки)

Хозяйствующий субъект может организовать учет реализации двумя способами:

- По оплате (продукт считается реализованным после поступления оплаты от покупателя);

- По отгрузке (товар переходит в разряд реализованных сразу после отгрузки вне зависимости от момента поступления оплаты за него).

Для первого случая (определение выручки по оплате) баланс готовой продукции выглядит так:

ГПн + ТП + ОТн = РП + ОТк + ГПк, где

ГПн, ГПк – готовые продукты (на начало и конец исследуемого временного отрезка);

ТП – товарные продукты;

РП – проданные продукты;

ОТн, ОТк – остатки отгруженных товарных продуктов (на начало и конец исследуемого временного отрезка).

Для второго случая (когда выручка определяется по отгрузке) баланс принимает такой вид:

ГПн + ТП = РП + ГПк, где

ГПн, ГПк – готовые продукты (на начало и конец исследуемого временного отрезка);

ТП – товарные продукты;

РП – проданные продукты.

Определение количественного влияния факторов на изменение объема реализации (формула)

Для определения воздействия факторов достаточно абсолютное отклонение величины каждого из них поделить на плановый объем продаж и умножить на 100 (чтобы получить процент воздействия):

∆РП = (∆ТП, ∆ОТ, ∆РП, ∆ГП / РПпл)*100%

Расчет среднегодового темпа роста (прироста) выпуска и реализации продукции (формула)

Для расчета этого показателя пользуются среднегеометрической (среднеарифметической) взвешенной:

Твп = n-1√Т1*Т2*Т3*…Тn, где

Т1,Т2,Т3…Тn – темпы роста продаж по годам;

n — число исследуемых лет.

Внутренние и внешние причины невостребованности продукции

Исследование выпуска и продаж товарных продуктов всегда предполагает оценку риска появления невостребованных изделий, которые останутся нереализованными. В ходе анализа обязательно изучаются причины, приведшие к возникновению такой ситуации.

Среди внутренних причин невостребованности особенно часто выделяют следующие:

- Ошибки и неточности на этапе прогнозирования спроса на те или иные товары;

- Ошибочная политика в области цен (прейскуранты не отвечают требованиям сложившихся на рынке условий);

- Малоэффективная работа отделов сбыта и маркетинга, слабость рекламных кампаний.

Внешними причинами принято считать низкую платежеспособность потребителей, сложившуюся в стране социальную ситуацию, экономические и политические особенности и т.д.

Производственная мощность промышленного предприятия — это максимальный годовой выпуск качественной продукции в запланированном ассортименте. Рассчитывается этот показатель при полном использовании производственного оборудования и производственных площадей с учетом планируемой модернизации оборудования, улучшения технологии и организации производственного процесса.

Следует различать плановую производственную мощность предприятия и проектную мощность предприятия.

Плановая производственная мощность определяется исходя из применяемых технологических процессов, наличного парка оборудования и производственных площадей как величин уже заданных, а объем выпуска продукции по плановой номенклатуре является величиной искомой, устанавливаемой в условиях полного использования основных производственных фондов.

В противоположность этому проектная производственная мощность предприятия рассчитывается исходя из заданного объема производственной программы, а искомые величины — состав предприятия, технологический процесс изготовления продукции по этой программе, структура парка оборудования, его количественный и качественный состав, размеры производственных площадей, характер и габариты зданий и сооружений, энергетическое и транспортное хозяйство и т. п.

Производственная мощность предприятия не постоянная, она меняется во времени, поэтому ее рассчитывают на определенную календарную дату. Как правило, мощность рассчитывают на 1 января планового года и 1 января следующего за плановым периодом года. Производственная мощность на 1 января планового года — это входная мощность; мощность предприятия на 1 января следующего за плановым годом — выходная мощность.

Рассчитывается также показатель среднегодовой мощности, который используется для сопоставления с планом и отчетом о выпуске продукции.

В самом общем виде для расчета производственной мощности используются формулы:

Мп = Поб × Фоб, (1)

или

Мп = Фоб / Т, (2)

где Мп — производственная мощность предприятия;

Поб — производительность оборудования в единицу времени, выраженная в штуках изделий (деталей);

Фоб — действительный (рабочий) фонд времени работы оборудования, единиц времени;

Т — трудоемкость комплекта изделий (деталей), изготовляемых на данном оборудовании, нормо-час, человеко-дни.

Обратите внимание!

Первая формула применяется в случаях, когда известна производительность оборудования, выраженная в количестве изготовляемых изделий (деталей) в единицу времени.

Но на предприятиях с большим ассортиментом производимой продукции таких данных по всему парку технологического оборудования обычно нет, поэтому применяется вторая формула. В этих случаях пользуются данными трудоемкости изготовления изделий.

Выходная и среднегодовая мощности рассчитываются следующим образом:

Мвых = Мвх + Мвв – Мвыб,(3)

Мср = Мвх + (Мвв × n1 / 12) – (Мвыб × n2 / 12), (4)

где Мвых — выходная мощность предприятия (цеха, участка);

Мвх — входная мощность предприятия (цеха, участка);

Мвв — мощность, введенная в течение года;

Мвыб — мощность, выведенная в течение года;

Мср — среднегодовая производственная мощность;

n1 — количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Рассмотрим порядок расчета производственной мощности на примере участка раскроя металла.

Пример 1

На участке находятся 2 лазерных комплекса. В июле следующего года планируется приобрести еще один, аналогичный существующим.

Участок производит комплекты деталей. На производство (раскрой) одного комплекта тратится 30 минут работы лазерного комплекса. Таким образом, в начале периода за 1 час участок производит 4 комплекта деталей, в конце периода — 6 комплектов.

Допустим, действительный (рабочий) фонд времени работы оборудования равен 7300 ч. Определим:

- входную производственную мощность (формула 1):

7300 × 4 = 29 200 комплектов;

- выходную производственную мощность (формула 3):

29 200 + 7300 × 2 = 43 800 комплектов;

- среднегодовую производственную мощность (формула 4):

29 200 + 14 600 × 5 / 12 = 35 283,33 комплекта.

______________________

Во времена плановой экономики производственная мощность рассчитывалась в соответствии с методическими положениями, общими для предприятий всех отраслей промышленности, конкретизированными в отраслевых методиках. На некоторых предприятиях эти методики применяют до сих пор.

Адаптируем основные методические положения этих документов под рыночную ситуацию:

• Производственная мощность рассчитывается по всей номенклатуре продукции, выпускаемой предприятием. По непрофильной продукции производственная мощность рассчитывается только при наличии специализированных мощностей, в противном случае мощность по этой продукции учитывается в числе прочей продукции. Производственная мощность рассчитывается в тех единицах измерения, в которых планируется производство продукции.

• Производственная мощность предприятия определяется по мощности ведущих подразделений (цехов, участков, агрегатов) с учетом сложившейся кооперации и мер по ликвидации «узких мест».

К сведению

Ведущим считается подразделение, в котором выполняются основные технологические операции по изготовлению продукции, затрачивается наибольшая доля рабочего времени оборудования, сосредоточена значительная часть основных производственных фондов данного предприятия.

Расчет мощности ведется по всем производственным подразделениям предприятия последовательно от низшего производственного звена к высшему: от групп технологически однотипного оборудования — к производственным участкам, от участков — к цехам, от цехов — к предприятию в целом.

К сведению

Под «узким местом» понимается несоответствие мощностей отдельных цехов, участков, групп оборудования мощностям соответствующих подразделений, по которым устанавливается мощность всего предприятия, цеха.

• При определении производственной мощности в расчет не принимаются простои оборудования или недоиспользование площадей, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери рабочего и станочного времени вследствие брака в производстве — учитываются только технологически неизбежные потери в установленных размерах.

• Производственная мощность предприятия динамична, она изменяется в связи с ростом производительности труда, совершенствованием организации производства, повышением квалификации работающих.

• Прирост производственных мощностей на действующих предприятиях за счет мероприятий по повышению эффективности производства (внедрение более совершенной технологии, механизации и автоматизации производства, модернизация оборудования, оснастки и инструмента, совершенствование систем управления, планирования и организации производства, совершенствование и улучшение качества продукции и др.) определяется на основании годового плана этих мероприятий.

Обратите внимание!

Увеличение объема производства за счет мероприятий по совершенствованию эффективности производства, направленных на освоение плановой производственной мощности, не считается приростом производственной мощности.

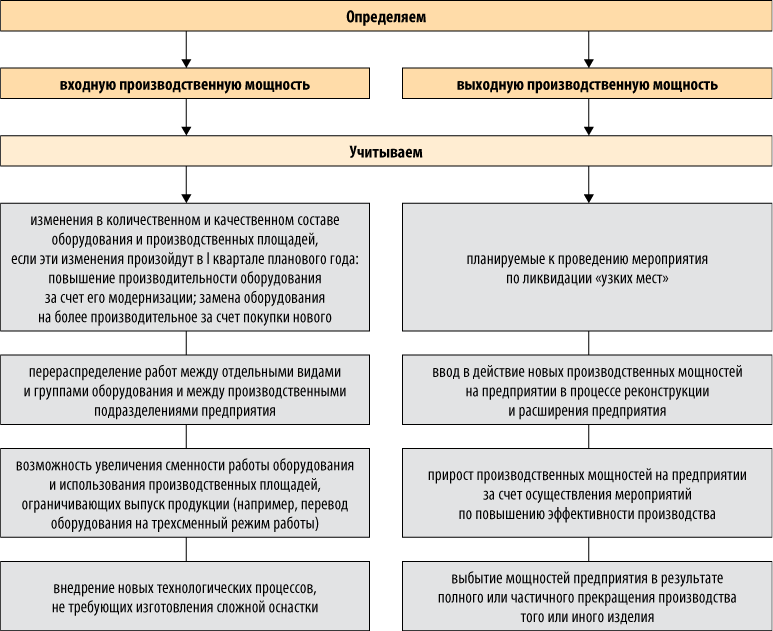

При определении производственной мощности учитываются следующие факторы (см. рис.).

Для расчета производственной мощности используются данные:

- о количественном составе и техническом уровне оборудования;

- режиме работы предприятия.

Расчет мощности ведется по всему производственному оборудованию, закрепленному за цехами.

К сведению

К производственному относится оборудование, при помощи которого непосредственно осуществляется технологический процесс изготовления товарной продукции на предприятии.

В расчет принимается действующее оборудование и бездействующее вследствие неисправности, ремонта, модернизации, отсутствия загрузки и других причин.

При расчете мощности оборудование группируется по структурным производственным подразделениям предприятия, а в них — по группам по признаку взаимозаменяемости, то есть по возможности выполнения одинаковых технологических операций.

На поточных линиях, где операции жестко закреплены за определенными станками, а оборудование невзаимозаменяемо, оно группируется в порядке последовательности выполнения технологических операций. Уникальное оборудование выделяется в отдельную группу.

Для цехов ряда предприятий (например, машиностроительных, деревообрабатывающих, легкой промышленности и др.) фактором, определяющим величину производственной мощности, являются площади. В этих случаях в расчет мощности принимаются производственные площади, то есть площади, на которых осуществляется технологический процесс изготовления продукции, занятые:

- производственным оборудованием;

- рабочими местами (в том числе верстаками, сборочными стендами и т. п.);

- заделами (заготовками, деталями, узлами) у рабочих мест;

- проходами между оборудованием и между рабочими местами (кроме магистральных проездов).

При определении мощности в расчет не принимаются вспомогательные площади, к которым относятся площади:

- инструментального и ремонтного цехов;

- цеховых складов и кладовых;

- помещений отдела технического контроля;

- прочих вспомогательных помещений;

- пожарных и магистральных проездов.

Размеры площадей принимаются по данным производственно-технического паспорта предприятия, а при отсутствии паспортных данных — по результатам обмера (по внутреннему периметру здания или по осям колонн с учетом выступающих частей здания).

Режим работы предприятия непосредственно влияет на величину производственной мощности и устанавливается исходя из конкретных условий производства. В понятие «режим работы» входит число смен, продолжительность рабочего дня и продолжительность рабочей недели.

В зависимости от того, какие потери времени учитываются при определении мощности, различают календарный (номинальный), режимный и действительный (рабочий) фонд времени использования основных производственных фондов.

Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 ч, то есть для не високосного года — 8760 ч (365 × 24).

Режимный фонд времени определяется режимом производства и равен произведению числа рабочих дней в плановом периоде на число часов в рабочих сменах. При пятидневной рабочей неделе режимный фонд определяется на основе принятого режима производства при обязательном соблюдении установленной законом общей длительности рабочей недели.

Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленные нормы.

В расчетах производственной мощности должен приниматься максимально возможный действительный (рабочий) фонд времени работы оборудования (использования производственных площадей). При этом:

- для производства и участков с прерывным процессом производства принимают годовой фонд работы оборудования исходя из трехсменной (или четырехсменной, если предприятие работает в четыре смены) работы и установленной продолжительности смен в часах за вычетом времени на проведение планово-предупредительных ремонтов, выходных и праздничных дней, а также сокращения рабочего времени в предпраздничные дни.

Фонд рабочего времени для предприятий, ведущие цехи которых работают в две смены (или менее чем в две смены), исчисляют исходя из двухсменного режима работы;

К сведению

К прерывному процессу относят производство продукции, остановка изготовления которой в любой момент технологического процесса не приводит к потере изделий или сырья, а технологический процесс может быть приурочен к длительности рабочей смены или рабочих суток.

- для производства и участков с непрерывным процессом производства принимают годовой фонд работы оборудования (использования площадей), исходя из числа календарных дней в году и 24 рабочих часов в сутки за вычетом времени на ремонт и технологические остановки оборудования, если эти остановки не входят в нормы его использования;

К сведению

К непрерывному процессу производства относят такой технологический процесс изготовления продукции, который носит непрерывный характер, а остановка процесса производства связана с длительными простоями и приводит к потере сырья и порче оборудования или связана с другими большими экономическими потерями.

- для уникального и лимитирующего оборудования принимается действительный фонд времени исходя из трехсменного режима работы;

- если цехи, участки и рабочие места оснащены оборудованием, не требующим планового ремонта в рабочее время, действительный (рабочий) фонд времени работы оборудования (использования производственных площадей) этих подразделений принимается равным режимному фонду.

Для оценки использования производственной мощности рассчитываются несколько показателей, среди которых наиболее универсальный — фондоотдача.

Фондоотдача (Фо) — один из важнейших показателей, характеризующих экономическую эффектность производственных мощностей и деятельность предприятия в целом. Определяется как отношение валовой (товарной) продукции к среднегодовой стоимости основных производственных фондов:

Фо = Cпрод / Сосн.ф, (5)

где Cпрод — стоимость готовой продукции за определенный период;

Соф — среднегодовая стоимость основных производственных фондов.

Обратите внимание!

Сопоставление значений плановой и фактической фондоотдачи по уровню мощности предприятия показывает, насколько фондоотдача по среднегодовой мощности отстает от плановой или, наоборот, превышает ее.

Величина резерва фондоотдачи (Рф) в процентах определяется по формуле:

Рф = ((Фп – Фм) × 100) / Фп, (6)

где Фп — фондоотдача по плану;

Фм — фондоотдача по уровню мощности

Пример 2

Исходные данные возьмем из примера 1.

Предположим, цена 1 лазерного комплекса — 15 млн руб., цена одного произведенного комплекта — 500 руб. Плановая фондоотдача — 0,5 руб. на 1 руб. основных производственных фондов.

Рассчитаем фондоотдачу по уровню производственной мощности.

Сначала определим стоимость произведенных комплектов по среднегодовой мощности:

35 283,33 × 500 = 17 641 665 руб., или 17,642 млн руб.

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

Сосн. ф = Сн + (Сввф × n1 / 12) – (Свыб. ф × n2 / 12), (7)

где Сосн. ф — среднегодовая стоимость основных производственных фондов;

Сн — стоимость основных фондов на начало периода;

Сввф — стоимость вновь введенных основных фондов;

Свыб. ф — стоимость выведенных основных фондов;

n1 — количество полных месяцев работы вновь введенных основных фондов с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих основных фондов от момента выбытия до конца периода.

Для нашего примера:

- Сосн. ф (формула 7) = 2 × 15 млн + 5 / 12 × 15 млн = 36,25 млн руб.;

- фондоотдача по уровню производственной мощности (формула5) = 17,642 / 36,25 = 0,487.

Таким образом, величина резерва фондоотдачи (формула 6) равна:

((0,5 – 0,487) × 100) / 0,5 = 2,6 %,

то есть в рассматриваемом примере среднегодовая мощность предприятия ниже плановой на 2,6 %.

Выводы

Расчет производственной мощности промышленного предприятия зависит от особенностей деятельности предприятия, при этом существуют общие подходы по расчету мощности;

Различают несколько видов производственной мощности предприятия: плановая и проектная мощность; входная, выходная и среднегодовая производственные мощности;

Основными факторами, влияющими на производственные мощности, являются количественный состав и технический уровень оборудования и режим работы предприятия.

Эффективность использования производственных мощностей можно рассчитать с помощью такого показателя, как фондоотдача.

Статья опубликована в журнале «Справочник экономиста» № 3, 2016.